Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkPerfiles latinoamericanos

Print version ISSN 0188-7653

Perf. latinoam. vol.13 n.27 México Jan./Jun. 2006

Sección Varia

Inversión pública y crecimiento económico en México. Un enfoque de contabilidad del crecimiento

Gaspar Núñez Rodríguez*

* Doctor en Economía.

Recibido en marzo de 2005.

Aceptado en junio de 2005.

Resumen

Se analiza la evolución de la inversión pública en México durante los últimos cincuenta años, así como la evolución de la Productividad Total de los Factores (PTF). En el marco de la teoría del crecimiento y de la teoría de la contabilidad del crecimiento, se especifica un modelo econométrico para la PTF, incluyendo entre las variables independientes la desagregación de la inversión en inversión privada e inversión pública. Los resultados econométricos sugieren que, el drástico descenso experimentado por la inversión pública durante los últimos treinta años, ha influido significativamente en la disminución de la PTF. Un resultado adicional es que las estimaciones indican una tasa de rendimiento alta para la educación formal.

Palabras clave: crecimiento económico, Productividad Total de los Factores, inversión pública, contabilidad del crecimiento.

Abstract

The evolution of public investment in Mexico during the last 50 years is analyzed, as is the evolution of Total Factor Productivity (TFP). Using as a framework the theory of endogenous growth and the theory of growth accounting, an econometric model to account for the TFP is specified, including among the regressors a dissagregation of investment into private investment and public investment. Econometric results suggest that, the dramatic downfall experienced by public investment during the last 30 years, has significantly influenced TFP decrease. An additional result is that regressions indicate a high return rate to formal education.

Key words: economic growth, Total Factor Productivity, public investment, growth accounting.

Introducción

Las últimas dos o tres décadas han presenciado una constante, y con frecuencia acelerada, traslación del interés de la política económica desde la idea keynesiana del fortalecimiento de la demanda agregada como instrumento para impulsar la economía, hacia un enfoque neoclásico que centra la atención en el lado de la oferta y, en particular, en la acumulación de los factores productivos como motor del crecimiento económico.

El propósito de este trabajo es el de analizar la influencia de la inversión pública en México sobre la evolución de la Productividad Total de los Factores (PTF) y, por tanto, sobre el crecimiento de la economía.

A nivel teórico, el papel que la inversión pública y el gasto público, en general, juegan en el desenvolvimiento de la economía, ha sido abordado a partir de distintas teorías y desde diferentes ángulos. La inversión pública es una forma de intervención estatal, y ésta es justificada por la teoría económica actual a partir de los llamados "fallos de mercado": externalidades, subprovisión, información asimétrica y otros. Para el propósito de este trabajo se ha partido del tratamiento dado por la teoría del crecimiento a la inversión pública, una de cuyas principales predicciones teóricas1 es que la relación entre la tasa de crecimiento y la participación de los servicios gubernamentales en el PIB (G/Y = τ = "tamaño del gobierno") no es monótona: la tasa de crecimiento aumenta con G/Y cuando el gobierno es pequeño, pero declina cuando G/Y se hace demasiado grande.2 Obviamente, cuando τ ≈ 0, un aumento en G/ PIB acercaría la economía a la tasa óptima de crecimiento.

Se ha organizado este artículo en cuatro secciones. La primera sirve de introducción; la segunda presenta, sin pretensiones de exhaustividad, el modo en que el análisis teórico se ha transferido al terreno empírico a través de la modelación econométrica, y revisa los resultados obtenidos hasta ahora, en particular las elasticidades de la productividad con respecto al gasto público en inversión. La tercera motiva la especificación del modelo econométrico que aplicamos a los datos de la economía mexicana, con base en la teoría y los resultados antes revisados, así como en la contabilidad del crecimiento. Luego de analizar los resultados, en la cuarta sección concluimos con algunos comentarios finales.

Panorama empírico y resultados previos

"Is public expenditure productive?" (Aschauer, 1989) se ha convertido en el más conspicuo punto de referencia para el análisis de la relación entre el gasto público y la productividad agregada.

Los resultados de Aschauer, merced al alto poder explicativo que encuentra para el capital público, propiciaron una sostenida controversia sobre su validez y una ingente serie de estudios empíricos para su verificación. El cuadro comparativo (Apéndice 1) confeccionado por Lighthart (2000) sugiere que, al menos en los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) para los que se ha analizado la relación entre el capital público y el producto agregado, existe cierto consenso empírico sobre la significatividad del capital público como variable explicativa del producto.

La incidencia de las infraestructuras sobre la productividad ha recibido bastante atención en la literatura reciente. Gran parte de los trabajos se concentran en la estimación de funciones de producción donde el capital público aparece como argumento junto con el capital privado y el trabajo.

La serie de investigaciones desarrolladas a partir del trabajo de Aschauer (1989) coinciden en que los coeficientes del capital público son, en general, significativos. Sin embargo, la cuestión aún no puede darse por zanjada; ver entre otros, Ford y Poret, 1991; Munell, 1990 y 1992; Argimón et al., 1993; Holtz-Eakin, 1992; Serra y García-Fontes, 1993.

En este sentido, vale la pena mencionar el trabajo sobre Portugal realizado por Lighthart (2000), que analiza los resultados obtenidos por distintos autores sobre la elasticidad-producto del capital público. La mayoría de los estudios de series de tiempo utilizan una función de producción Cobb-Douglas para estimar los efectos del capital público sobre el producto. En promedio, estos estudios estiman una elasticidad-producto del capital público de 0,25 para algunos países de la OCDE cuando la función de producción se estima en niveles. Los coeficientes estimados varían considerablemente entre los distintos países pero están en el intervalo 0,20-0,30 a un nivel del 95% de confianza. Si el modelo se estima en primeras diferencias los coeficientes estimados son, en promedio, más altos y los intervalos de confianza más amplios. Los estudios de panel —basados en datos regionales para un sólo país— encuentran en general coeficientes estimados mucho más bajos, lo cual puede atribuirse a "fugas" que reflejan el hecho de que, a nivel regional, no todos los efectos benéficos de derrame (spillover) de la inversión pública pueden internalizarse.

Especificación del modelo econométrico y resultados

La casi totalidad de los estudios empíricos sobre el tema emplean el enfoque de la función de producción directamente. Uno de los problemas a los que este enfoque se enfrenta en la práctica, particularmente en los países no desarrollados, se refiere a la falta de estimaciones sobre los acervos de capital, problema que en algunos casos ha sido solventado recurriendo a proxies para la tasa de crecimiento de los acervos de capital (por ejemplo Ramírez, 1998).

El presente trabajo ensaya un enfoque que podemos llamar "de contabilidad del crecimiento", basado principalmente en los trabajos de J.L. Raymond (1995) y R.J. Barro (1999). Esta aproximación consiste esencialmente en obtener la serie anual para la Productividad Total de los Factores (PTF) de la economía mexicana, y especificar un modelo econométrico que explique su comportamiento como función de las variables de interés.

En la primera subsección presentamos algunos antecedentes. La segunda se ocupa de los datos y fuentes utilizadas. En la tercera ponderamos la importancia de la inversión pública en la determinación de la PTF y especificamos el modelo econométrico. La cuarta subsección concluye con la presentación de resultados y su análisis.

Algunos antecedentes

En The Economic Development of Latin America in the Twentieth Century, Hofman (2000) analiza la contabilidad del crecimiento en América Latina de 1950 a 1994. En los cuadros siguientes hemos elegido algunos resultados de interés para México y para nuestro trabajo.

El Cuadro 1 contiene los indicadores básicos, y en él destaca de inmediato el descenso en el crecimiento del PIB observado a lo largo de la década de 1980. Asimismo resalta la dramática caída en el crecimiento del rubro "Maquinaria y equipo".

Para elaborar los Cuadros 2 y 3, Hofmann (2000) estandariza la participación factorial atribuyendo el 60% del PIB al trabajo.3 El Cuadro 2 presenta la contribución de la Productividad Total de los Factores Doblemente Aumentada (PTFDA) a las tasas de crecimiento. El término "Doblemente Aumentada" se refiere a un ajuste por calidad en el trabajo y en el capital.

El Cuadro 3 ofrece una perspectiva más amplia al presentar la tasa de crecimiento del Producto Interno Bruto (PIB), junto a la de la Productividad Total de los Factores (PTF) y a la PTFDA. El crecimiento de la PTFDA es negativo hasta 1989-1994.

Datos y fuentes

Hofman (2000) constituye la principal fuente de datos en cuanto a estimaciones de los acervos de capital para México, único trabajo que, hasta ahora, presenta tales estimaciones para un periodo amplio de tiempo (1950-1994). Los demás datos provienen del Instituto Nacional de Estadística Geografía e Informática (INEGI) de México. Utilizamos los resultados de Hofman (2000) para el periodo 1950-94 y, para prolongar el periodo de estudio hasta 1999, empleamos las estadísticas generadas por el INEGI.

Para obtener la tasa de depreciación y calcular el acervo de capital de 1995 a 1999, empleamos la tasa de depreciación implicada por los resultados de Hofman (2000) en su estimación de los Acervos Netos de Capital no Residencial (NKNR),4 de acuerdo con:

K= I + (1—d)*K1, tenemos: d = 1 — [(K—I)/K-1], donde K es el acervo de capital, I la inversión fija bruta, y d la depreciación.

La Gráfica 1 muestra el resultado. La depreciación promedio observada durante el periodo es de 0,0595; el promedio de los últimos 5 años, que corresponden al periodo inmediato posterior a la llamada "década perdida", es de 0,065. Puesto que la diferencia no es significativamente alta, empleamos aquí una tasa de depreciación de 6%.

Debido a que todas las cifras y resultados de Hofman (2000) están en pesos de 1980, y como las cifras reportadas por el INEGI están en pesos de 1993, acudimos al "Índice de Precios Implícito, Base 1980 = 100,0" reportado por el INEGI en las "Cuentas Nacionales de México" —Sistema de Cuentas Nacionales de México (SCNM), Serie 1980-1993 Base 1980, Formación Bruta de Capital Fijo (FBCF)—, para llevar a pesos de 1980 las cifras sobre FBCF del periodo 1988-1999.

Con lo anterior, y también de acuerdo con K = I + (1—d)*K, calculamos el NKNR de 1995 a 1999 para completar la serie estimada por Hofman (2000) de 1950 a 1994. La Gráfica 2 ilustra el comportamiento del nknr así estimado, comparándolo con la evolución del PIB.

Así, el cociente NKNR/PIB ha tenido el comportamiento presentado por la Gráfica 3. Esta gráfica resulta relevante porque ilustra con claridad al menos dos cosas: 1) que la relación NKNR/PIB para México dista de aquella observada para los países desarrollados5; y 2) que la tendencia al alza observada, sorprendentemente, hasta finales de los ochenta, no se ha mantenido, por lo contrario, después de alcanzar un máximo de 1,62 en 1986, desciende a los niveles de finales de los setenta.

La Gráfica 4 presenta las tasas de crecimiento del acervo NKNR y del PIB. Visualmente es clara la similitud en su tendencia, reflejando ambas, de forma pronunciada, el declive de principios de los ochenta.

De acuerdo con la definición usual, el crecimiento de la PTF está dado por:

PTF = gY - α (gK) - (1-α) (gL)

Donde PTF es el residuo de Solow, Y el PIB, K el acervo de capital, L el trabajo, g la tasa de crecimiento, y α la participación del acervo de capital en el producto.

Considerando α = 0,4 según Hoffman (2000), y a través del procedimiento de Thörnqvist, obtenemos la PTF presentada en la Gráfica 4 junto con la tasa de crecimiento del PIB y la del NKNR.

A partir de 1981 y hasta 1989, la PTF tiene valores negativos, en ese periodo el PIB presenta también las más bajas tasas de crecimiento. Los picos negativos que muestra el crecimiento del PIB en 1983 y 1986 corresponden a shocks en la demanda ocurridos por las crisis de 1982-1983 y 1986-1987, respectivamente. En la crisis de 1995, tanto la PTF como el crecimiento del PIB vuelven a desplomarse, y aunque muestran una recuperación, disminuyen de nueva cuenta para 1998-1999, cuando la PTF se aproxima, una vez más, a valores negativos. El crecimiento del capital, por su parte, presenta también una visible relación con respecto al comportamiento del crecimiento del PIB y de la PTF.

En el Cuadro 4 presentamos un resumen de las cifras de la Gráfica 4, tomando el comportamiento de la PTF como criterio para la periodización de la serie estudiada. Así, con algunos altibajos, desde 1953 y hasta 1973 la PTF es positiva.

A partir de 1974 comienza un declive que la aproxima a cero y, con una recuperación importante posiblemente debida al boom petrolero, vuelve a quedar cerca de cero en 1980. A partir de 1981 y hasta 1989 es negativa; en 1990 se recupera para quedar de nuevo próxima a cero en 1994. En 1995 tiene una fuerte caída de la cual se recupera para el lapso 1996-1997, pero, una vez más, vuelve a quedar en cero durante el periodo 1998-1999.

Especificación del modelo

El comportamiento de la PTF se ha explicado a partir de diversas variables, en este estudio interesa en particular la relación que existe entre la inversión pública y el crecimiento económico, por lo que se presenta, en la Gráfica 5, el comportamiento de la Formación Bruta de Capital Fijo (FBCF), dividida en privada y pública según los datos generados por el INEGI. Como una de las hipótesis centrales para la especificación del modelo, suponemos que la formación de capital posibilita la incorporación del progreso técnico a los procesos productivos, lo que justifica su importancia en la determinación de la PTF.

La Gráfica 6 muestra la evolución de las tasas de crecimiento de la FBCF pública y privada. Su relevancia estriba en que este comportamiento permite plantear la hipótesis de que, en cierta medida, la disminución de la tasa de crecimiento de la inversión pública causa también que disminuya la tasa de crecimiento de la inversión privada y, a final de cuentas, la disminución global de la inversión; lo cual concuerda con la hipótesis de la complementariedad entre capital público y privado (Ramírez, 1994).

La Gráfica 7 muestra la evolución del cociente: (FBCF Pública) / (FBCF Privada). En 1981, año en que alcanza su máximo en el periodo estudiado, este indicador inicia una caída casi libre que, con un ligero repunte en 1994, continúa hasta 1999, pasando así, de algo más de 0,8 a menos de 0,2; el descenso no podría ser más drástico. Es menester anotar que este hecho parece contradecir, en algún grado, la hipótesis de la complementariedad entre inversión pública y privada, pues de verificarse ésta, un descenso en la inversión pública conllevaría un descenso en la inversión privada, de modo que el cociente no caería de forma tan dramática. Sin embargo, esto tiene que tomarse con cautela y analizarse con detalle, ya que en el caso de México y durante la administración Salinista, para poner un ejemplo, se establecieron concesiones privadas para la construcción y administración de varias autopistas, lo cual puede interpretarse, de cierto modo, como un crowding out de la inversión pública por parte del sector privado.6

Para finalizar el análisis gráfico hasta aquí presentado, elaboramos la Gráfica 8 que muestra la evolución de las inversiones anuales privada y pública como proporción del PIB. Esta gráfica, junto con las números 5, 6, y 7, hace ver que la inversión pública ha mantenido un decrecimiento sostenido desde 1981, por lo cual puede argumentarse que su efecto sobre la PTF no es un fenómeno debido a los shocks sufridos por la economía, sino se trata de una relación causal efectiva.

Junto a la inversión pública se han examinado varios factores como determinantes del comportamiento de la productividad, entre los principales: la tasa de formación de capital, los cambios en la composición de la fuerza laboral, los shocks en los precios de energéticos, el gasto en I+D, los cambios en la composición del producto, una creciente regulación gubernamental, entre otros. De todos ellos, la inversión parece jugar el papel principal, Wolf (1996:1239).

Con lo analizado hasta aquí, planteamos la hipótesis de que el comportamiento de la PTF está influido por la inversión pública, lo mismo que por la inversión privada, la edad del capital (vintage effect), y por la mejora en la calidad del trabajo aproximada por el aumento en los años promedio de educación formal.

Finalmente, introducimos la variable del cociente entre el PIB per cápita en México y el PIB per cápita en EU para tomar en cuenta el efecto de catch up (Wolf, 1996, constituye una referencia ilustrativa).

El modelo econométrico básico queda especificado como sigue:

PTF = b0 + b1GIPRIV + b2GIPUB + b3PPC95MXUS + b4GFORMEDU + b5GEK + ε

En donde PTF es la productividad de los factores, GIPRIV la tasa de crecimiento de la formación bruta de capital privado, GIPUB la tasa de crecimiento de la formación bruta de capital público, PPC95MXUS el cociente (PIB per cápita en México/PIB per cápita en EU), GFORMEDU la tasa de crecimiento de la educación formal, GEK la tasa de crecimiento de la edad del capital, y ε un error normalmente distribuido.

Esperamos que los coeficientes estimados para GIPRIV y GIPUB sean positivos, el de la primera porque, como dijimos antes, la inversión aumenta la PTF al incorporar el progreso tecnológico a la producción, y el de la segunda porque, además, la inversión en infraestructura posibilita un aprovechamiento más eficiente del capital privado.

Para PPC95MXUS esperamos un coeficiente negativo. En efecto, conforme esta variable crece (0<PPC95MXUS<1), la brecha en el PIB per cápita disminuye y, en consecuencia, el efecto de catch up sería, cada vez, menos importante.

Considerando que una mayor calificación de la mano de obra implica un aprovechamiento más eficiente del capital (y en su caso, un know how más alto), es de esperarse un coeficiente de GFORMEDU con signo positivo.

Por último, la disminución de la edad media del capital significa, presumiblemente, un mayor cambio tecnológico incorporado (el efecto vintage), por lo que se espera un coeficiente negativo para GEK.

Los datos sobre años promedio de educación formal se basan, para 1970-1994 en los presentados por Hofmann (2000) y en su interpolación; para 1995-1998, en los reportados por el Instituto Nacional de Estadística, Geografía e Informática (INEGI) en el "Sistema para la consulta del Anuario Estadístico de los Estados Unidos Mexicanos 1999" (SICAM 99). La serie sobre PIB per cápita para EU y México fue tomada del World Development Indicators (W/DI) del Banco Mundial.

Regresión y resultados

A continuación presentamos los resultados obtenidos para tres especificaciones de la ecuación básica.

Dado nuestro particular interés en el análisis del papel que juega la inversión pública, y dada la dificultad para obtener una serie fiable para el promedio de la educación formal y una ampliada para la edad del capital, primero hacemos la regresión de la PTF sobre las tasas de crecimiento de la inversión pública y privada y sobre el cociente (PIB per cápita en México) / (PIB per cápita en EU), con los resultados observados en el Cuadro 5.

De acuerdo con estos resultados —e interpretando los coeficientes como elasticidades puesto que se trata de cambios relativos en las tasas de crecimiento—, la elasticidad de la PTF con respecto al crecimiento de la inversión pública (GIPUB) sería de 0,0415, mientras que con respecto al de la privada (GIPRIV) sería de 0,0571. Aunque con un error estándar relativamente alto, el coeficiente estimado para el efecto de catch up muestra el fuerte impacto que puede tener sobre el crecimiento la distancia con respecto a uno de los países más desarrollados.

El Cuadro 6 presenta los resultados obtenidos al agregar las variables que dan cuenta del cambio en la calidad de los factores. Como anotamos antes, el problema con ellas es que, por un lado la serie de educación media no es completamente fiable, puesto que una parte fue obtenida interpolando los datos reportados por Hofman (2000) y, por otro, la edad del capital sólo está disponible hasta 1994.

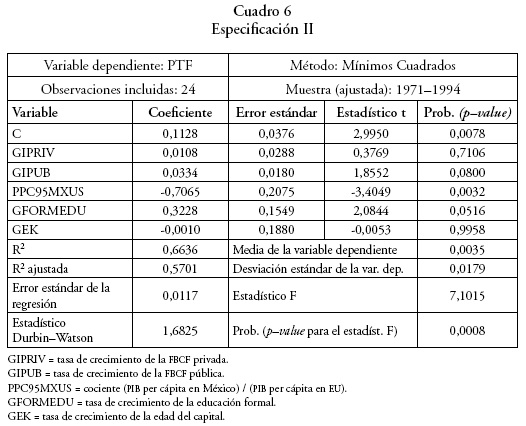

El resultado para la inversión pública se acerca al anterior, mientras que el de la inversión privada cambia considerablemente. Es también notable el alto retorno atribuible al aumento en los años promedio de educación formal.

Como quiera que, de acuerdo con los resultados anteriores, la variable GEK parece ser superflua y como además su eliminación permite aprovechar la serie más larga de observaciones disponible, el Cuadro 7 presenta los resultados correspondientes a la última especificación.

El ajuste mejora notablemente y aquí también el resultado para la inversión pública es robusto en el sentido de que no se ve sensiblemente afectado por la introducción o eliminación de otras variables explicativas. De igual forma estos resultados muestran un error estándar relativamente alto para el crecimiento de la educación formal media, pero sugieren una contribución importante.

El Cuadro 8, presenta un resumen de los resultados. Vistos en conjunto, sugieren que la elasticidad de la PTF con respecto a la inversión pública es menor que con respecto a la privada, sin embargo, esto no incluiría el efecto que la primera tiene sobre la PTF a través de su efecto sobre la acumulación de capital privado, por lo que cabría esperar un mayor impacto de la inversión pública en la variación de la PTF. Por otra parte, mientras que la edad del capital parece no incidir significativamente, encontramos evidencia de una fuerte participación de los años de educación promedio.

Para detectar la posible existencia de multicolinealidad, empleamos el criterio Variance Inflation Factors (VIF), (Myers, 1990) para estudiar las distintas variables explicativas que hemos utilizado. De acuerdo con dicho autor, aunque no hay una regla infalible, si algún VIF es mayor que 10 puede haber algún problema de multicolinealidad, en cuyo caso debería considerarse algún método alternativo para combatir el problema. Nuestros resultados indican, atendiendo este criterio, que no hay motivos para preocuparse. Sin embargo, por otra parte, algún grado de endogeneidad podría estar presente debido, por ejemplo, a que variables no consideradas explícitamente en el modelo pudieran afectar la PTF y ésta, a su vez, pudiera incidir sobre la tasa de crecimiento del capital.

Comentarios Finales

La evidencia analizada sugiere que la inversión pública juega un papel significativo en el desempeño de la PTF y, por tanto, del crecimiento. Esto, aunado a la tendencia observada por la PTF y por la inversión pública durante las décadas de los ochenta y los noventa, constituye una razonable indicación de que la política de disminuir drásticamente la inversión pública podría conducir a una tercera "década perdida" y, lo que sería aún peor, a una "descapitalización pública" de largo plazo que dificultaría todavía más el desarrollo del país, con el riesgo de prolongar su condición de "promisoria economía en desarrollo".7 También los resultados sugieren la necesidad de dedicar un esfuerzo considerable al desarrollo del capital humano.

El bajo nivel alcanzado por la economía mexicana durante la década de 1980 también se ha explicado de modo convincente (Ramírez, 1998), a partir de las ineficiencias provocadas por el modelo de desarrollo con sustitución de importaciones y el proteccionismo que ello conllevó. Sin embargo, como ha mostrado nuestro análisis, hasta la década de 1990 incluso, el abandono de dicho modelo y la apertura de la economía mexicana no han revertido la tendencia de la PTF, que para 1999 se nos presenta cercana a cero y en constante descenso. Esto puede significar, que las potenciales ganancias derivadas de la apertura (en el caso de que ese potencial exista), no se han capitalizado por la falta de una política adecuada, en particular la que concierne al gasto público y a la inversión social.

En la medida en que éste y otros estudios sugieren que la inversión pública juega un papel positivo y significativo en el crecimiento, se requiere en México un mayor esfuerzo en el acopio y procesamiento de información. En especial, es necesaria la investigación sobre acervos de capital público y privado, así como su desagregación por rama productiva, si se desean análisis más detallados sobre la asignación eficiente de la inversión pública.

Bibliografía

Aghion, Philippe y Peter Howitt, 1998, Endogenous Growth Theory, MIT Press. [ Links ]

Argimón, I. et al., 1993, "Productividad e infraestructuras en la economía española", en Banco de España, Documento de Trabajo, núm. 9313. [ Links ]

Aschauer, D., 1989, "Is Public Expenditure Productive?", en Journal of Monetary Economics, 23. [ Links ]

Barriga, E., 1997, "Crecimiento económico y gobierno. El Caso de México", en El Trimestre Económico, vol. LXIV, núm. 253. [ Links ]

Barro, R., 1999, "Notes on Growth Accounting", en Journal of Economic Growth, 4, pp. 119-137. [ Links ]

Barro, R., 1990, "Government Spending in a Simple Model of Endogenous Growth", en Journal of Political Economy, 98, 5, part II, S13-S125. [ Links ]

Barro, R. y Sala-i-Martín, X., 1995, Economic Growth, McGraw Hill. [ Links ]

Ford y Poret, 1991, "Infrastructure and Private-Sector Productivity", en OECD, Economic Studies, núm. 17. [ Links ]

Hofman, André, 2000, The Economic Development of Latin America in the Twentieth Century, Edward Elgar. [ Links ]

Holtz-Eakin, D., 1992, "Public Sector Capital and the Productivity Puzzle", en NBER, Working Papers, núm. 4122. [ Links ]

Lighthart, J., 2000, "Public Capital and Output Growth in Portugal: An Empirical Analysis", en IMF Working Paper, WP/00/11. [ Links ]

Munell, A., 1992, "Infrastructure Investment and Economic Growth", en Journal of Economic Perspectives, 6, 4. [ Links ]

Munell, A., 1990, "Why has Productivity Declined? Productivity and Public Investment", en New England Economic Review, Federal Reserve Bank of Boston, Jan./Feb. [ Links ]

Myers, R., 1990, Classical and Modern Regression with Applications, Duxbury Press. [ Links ]

Ramirez, M., 1998, "Does Public Investment Enhance Productivity Growth in Mexico? A Cointegration Analysis", en Eastern Economic Journal, vol. 24, núm. 1, pp. 63-82. [ Links ]

––––––––––, 1994, "Public and Private Investment in Mexico, 1950-90: An empirical analysis", en Southern Economic Journal, julio, pp. 1-20. [ Links ]

Raymond, J. L., 1995, "Crecimiento económico, factor residual y convergencia en los países de la Europa comunitaria", en Papeles de Economía Española, 63, pp. 93-111. [ Links ]

––––––––––, 1993, "Crecimiento económico y factor residual en los países de la Europa Comunitaria", en Fundación FIES, Documentos de trabajo, 100. [ Links ]

Serra y García-Fontes, 1993, "Capital público, infraestructura y crecimiento", en Los efectos del mercado único en el desarrollo regional y su incidencia sobre la planificación a largo plazo en las regiones del objetivo, núm. 1, vol. II, IAE. [ Links ]

Wolf, E., 1996, "The Productivity Slowdown: The Culprit at Last? Follow-Up on Hulten and Wolff", en American Economic Review. [ Links ]

1 Para un tratamiento detallado ver Barro (1990), Barro y Sala-i-Martin (1995), y Aghion y Howitt (1998).

2 Barriga (1995) es una referencia interesante para el caso de México, ya que trata de verificar si hay evidencia empírica que apoye la intervención del Estado en la economía y si el gasto público es útil como instrumento de política para suavizar el ciclo económico, para ello utiliza el modelo de una economía con dos sectores: uno público y otro privado.

3 Es de interés notar que la participación del trabajo específica para México —según los cálculos de Hofman—, va de 42,7% en 1950-1973 a 35,5% en 1989-1994 (Hofman, 2000:108). Esta fuerte caída puede deberse a varios factores, entre ellos, la disminución del ingreso mixto y el descenso en los salarios reales. Sin embargo, el cálculo de la contribución de la PTFDA al crecimiento es similar cuando se utilizan estas participaciones.

4 Los acervos netos de capital se calculan sumando la inversión a los acervos ya existentes para cada año, y sustrayendo la depreciación; en contraposición, los acervos brutos de capital se obtienen también sumando la inversión, pero restando los activos agotados.

5 Raymond (1993) establece que "...la relación capital-producto se sitúa entre '2' y '3'...", aunque no especifica en forma clara si se incluye el capital residencial. Aun así, la inclusión del capital residencial no hace que México se sitúe en dicho rango, pues muestra una media de 1,77 para el periodo 1950-1994, con un mínimo de 1,23 en 1950 y un máximo de 2,29 en 1988. Según los datos citados por Raymond (1993), los valores observados para el Reino Unido, Alemania y EU en 1950 son 2,17, 2,69 y 2,49 respectivamente, y en 1979, 2,42, 3,14 y 2,51, año para el cual México presenta una relación típica de 1,82.

6 Para completar la historia, valga mencionar que, a pesar de las ventajosas condiciones en que se otorgaron dichas concesiones, después de algunos años y de la crisis de 1995 el rendimiento no era el esperado y los peajes demasiado altos, de modo que el gobierno llevó a cabo la operación "Rescate Carretero", consistente en pagar al sector privado las sumas invertidas (en torno a 10 mil millones de dólares, que supuestamente serían pagados con los futuros peajes), y en hacerse cargo de su administración. Hasta donde sé, estas inversiones quedan registradas en las cuentas nacionales como inversiones del sector privado. Este caso no es extraordinario, basta mencionar adicionalmente el "rescate financiero" del Fobaproa (Fondo Bancario de Protección al Ahorro) que convirtió en deuda pública, durante la administración Zedillista, pasivos bancarios por un monto de entre 50 mil y 60 mil millones de dólares.

7 Un hecho que apoya lo antes dicho (y que indica lo interesante que podría resultar un análisis comparativo) está consignado por Ligthhart (2000): "Desde que Portugal ingresó a la Unión Europea (UE) en 1986, ha recibido en promedio 3,3% del PIB en transferencias por año de la UE. Estas transferencias —primariamente diseñadas para promover la inversión en infraestructura, acumulación de capital humano e inversión privada— propulsó la expansión de la inversión pública (incluyendo transferencias de capital) de 4,8% del PIB en 1986 a 6,3% del PIB en 1998. Como resultado, la formación bruta de capital público en Portugal (como proporción del PIB) es actualmente la segunda más alta en el área de la UE [...]. En promedio, el valor real del acervo de capital público creció en un 5,1% durante 1986-1995, lo cual está considerablemente por encima del de los EU (2,1%) pero por debajo del de España [...]".