nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La relación que guarda la industria cervecera con el agua es una relación indisoluble, porque producir cerveza consiste en la transformación de la cebada en malta, el lúpulo y el agua para obtener un producto final de consumo generalizado. En México, el valor de la producción de cerveza ocupó el lugar 19 entre las 288 actividades económicas que comprende la industria manufacturera (Instituto Nacional de Estadística y Geografía [INEGI], 2020). A nivel mundial, logró el cuarto lugar como productor y el primer lugar como exportador de cerveza. La producción de cerveza es un componente de la economía mexicana que genera ganancias para las empresas que la producen; no obstante, el valor agregado de la industria cervecera no es comparable con otras industrias como la electrónica y automotriz, pero resulta atractiva como fuente de inversión porque el consumo es inelástico frente a cambios en los precios.

Al estudiar la relación entre producción de cerveza y agua, es importante enfatizar la necesidad de usar eficientemente el agua ante las fluctuaciones del consumo local y la demanda internacional. Lograr el equilibrio entre las necesidades del consumo presente de cerveza y agua disponible para otras actividades requiere un enfoque sostenible del crecimiento económico. Las diferencias en la disponibilidad de agua a lo largo del país es uno de los motivos para que la Comisión Nacional del Agua (Conagua) dividiera al país en zonas hídricas según la abundancia o escasez. Resulta paradójico que las regiones mexicanas donde se produce cerveza poseen poca agua, por lo que se tiene que importar para abastecer sus actividades económicas y humanas locales. En estas condiciones se encuentran los estados fronterizos del norte de México, que dependen de un convenio de aguas internacionales con Estados Unidos. Por ello, resulta importante responder a las preguntas: ¿cómo afecta la escasez de agua a la producción de cerveza?, ¿son las concesiones de la Conagua el instrumento que garantiza su disponibilidad y por lo tanto su producción? y, por último, ¿qué papel juega el mecanismo de precios como regulador del suministro de agua en las zonas hídricas?

Lo anterior lleva a plantear como objetivo analizar la producción de la industria cervecera en México en el periodo de 2013 a 2020, a partir del costo y disponibilidad del agua. Para ello, se estimaron dos modelos econométricos con mínimos cuadrados ordinarios, en el primero la producción de cerveza se explica en función del volumen de agua concesionada que le otorga la Conagua a la industria, y de la productividad laboral (como variable de control). En el segundo modelo se explica al agua concesionada en función del pago de derechos por cada metro cúbico (m3) de agua según la zona hídrica donde se ubique la planta, pues el mayor precio se paga donde hay menor disponibilidad de agua. Derivado del análisis, se plantea la hipótesis de que la producción de cerveza en México está determinada por el volumen de agua concesionada, ya que esto le garantiza a la industria el suministro de su principal insumo. Por el otro lado, el costo que representa el uso del agua tiene un impacto reducido sobre la producción cervecera.

Con datos de la Encuesta Anual de la Industria Manufacturera del INEGI (2021a), los resultados mostraron que el volumen de agua concesionada sí tiene un efecto positivo y significativo en la producción cervecera, ya que presenta una elasticidad de 1.327. Esto significa que un incremento en la concesión de agua a la industria provoca un aumento más que proporcional en la producción de cerveza. Con respecto al precio del agua, se encontró que las concesiones otorgadas por la Conagua responden positivamente al precio del mercado, es decir, la autoridad está dispuesta a satisfacer la demanda conforme incrementa el pago por el derecho al agua subterránea. En otras palabras, el precio del agua no es factor disuasivo para las plantas que se ubican en las zonas de mayor escasez hídrica.

La implicación en materia de política pública es que, para reducir el estrés hídrico, las autoridades competentes podrían usar la política de concesiones, que regula el otorgamiento para extraer agua subterránea, y no la política de precios. Dada la elasticidad de la producción de cerveza con respecto al agua concesionada, el margen de maniobra de la autoridad es considerable como instrumento de control. Este trabajo constituye un primer acercamiento al análisis cuantitativo de la producción de cerveza en México, donde el agua representa el principal objeto de estudio. Los resultados cobran relevancia en el contexto actual de escasez de agua en las regiones donde se han establecido estas plantas y proveen de insumos para evaluar los actuales mecanismos de cobro y otorgamiento de concesiones de agua a la industria.

Este artículo se compone de siete apartados. El primero contiene el marco teórico y regulatorio que explica los determinantes de la producción, el marco legal que rige el uso del agua. En el segundo apartado se presenta la revisión de la literatura. En el tercero se describen algunas características de la industria cervecera en México, y en el cuarto aparado se describe el método. El quinto apartado contiene los resultados del modelo, los cuales se discuten en el sexto apartado. Finalmente, en el séptimo apartado se presentan las conclusiones.

Marco teórico y regulatorio

En la teoría microeconómica, una empresa determina su nivel de producción en función de una serie de insumos que tiene al alcance, los más importantes son: la dotación inicial de factores productivos (como tierra, tecnología o maquinaria), el capital y el trabajo. Por lo tanto, la combinación de esos factores de producción determinará cuánto producto puede generar en un periodo de tiempo. Mientras mayor capacidad productiva tenga en el menor tiempo posible, mayores serán las ganancias que obtenga. Por lo tanto, la producción está en función de: Producción = f (trabajo, capital, tierra, tecnología, etc.)

La economía neoclásica comúnmente utiliza la función de producción Cobb-Douglas para modelar el comportamiento del productor (Nicholson & Snyder, 2008). Así, tenemos que las variables que determinan la producción (Yᵼ) son el trabajo (Lᵼ), el capital (Kᵼ) y la tecnología (Aᵼ):

donde A es una constante, α es un coeficiente que mide la proporción del ingreso o renta explicada por un cambio en el capital y 1-α es la proporción del ingreso atribuida a un cambio en el factor trabajo, de tal forma que los valores de α se encuentran dentro del rango 0 < α < 1. Esta función de producción es considerada apropiada para aplicarse en diversos casos, ya que, aplicando logaritmos, se vuelve lineal:

Cuando los recursos naturales son escasos y sus costos por importarlos son muy altos, esta función de producción se puede ampliar para incluir el peso de los recursos naturales. En este caso, al ser el agua uno de los principales insumos en el proceso productivo, la ecuación 2 tendría que incorporar como variable explicativa la cantidad de agua utilizada.

La industria mexicana es una fuerte demandante de agua que utiliza como insumo en sus procesos de producción. De acuerdo con la ley, el agua para el consumo industrial solo puede otorgarse a través de una concesión o licencia que es autorizada por la Conagua.

El consumo industrial requiere el pago de un derecho fiscal a nivel federal, no solo para su uso sino también para el manejo de las aguas residuales. Los costos del agua se establecen en la Ley Federal de Derechos en Materia de Agua (LFDMA) (Conagua, 2021b), la cual se actualiza anualmente para considerar la relativa escasez o abundancia y así establecer los precios. Por lo tanto, los precios del agua están en función de la disponibilidad, y cada año se publica en el Diario Oficial de la Federación (DOF) la clasificación de las zonas de disponibilidad para determinar el precio a pagar por metro cúbico. Los principales artículos que tratan sobre el pago por el derecho del agua se encuentran en los siguientes artículos de la (LFDMA):

“Artículo 222.- Están obligadas al pago del derecho sobre agua, las personas físicas y morales que usen, exploten o aprovechen aguas nacionales, bien sea de hecho o al amparo de títulos de asignación, concesión, autorización o permiso, otorgados por el Gobierno Federal, de acuerdo con la zona de disponibilidad de agua en que se efectúe su extracción.”

Para ello, se establecen cuatro zonas de disponibilidad en el país, y el pago de derecho sobre el agua es de acuerdo con la zona donde se ubique la fuente. En promedio, se paga una cuota menor si se extrae agua superficial que si se extrae agua subterránea. Por ejemplo, en la zona 1, la de menor disponibilidad de agua, la ley establece una cuota de $18.05 pesos por metro cúbico de agua superficial, mientras que para el agua subterránea es de $24.32 pesos. En las zonas con mayor abundancia de agua, las cuotas se reducen a $2.08 y $2.38 pesos por metro cúbico de agua superficial y subterránea, respectivamente (LFDMA, Articulo 223) (Conagua, 2021b).

En cuanto a la forma en que se paga la extracción y consumo del agua, el Articulo 225 contempla la instalación de aparatos de medición de las aguas a las cuales la Conagua debe tener acceso (Conagua, 2021b).

Revisión de la literatura

En la literatura empírica sobre el impacto de los precios del agua sobre la producción o costos de producción de la industria, se encuentra que los precios no pueden ser usados como instrumentos de gestión para regular la demanda industrial, ya que los estudios reportan elasticidades precio de la demanda muy bajos (Renzetti, 2002). Sin embargo, estudios más recientes, como el de Tobarra-González (2018), encontraron que en el caso de la industria manufacturera de Chile la elasticidad fue de 1.1, lo que significa que políticas de precios pueden ser utilizadas como instrumento para lograr el ahorro de agua.

En otros estudios se ha encontrado que el impacto de los precios del agua sobre la producción en otros sectores diferentes a la industria, también muestran inelasticidad. Por ejemplo, Moore et al. (1992) analizaron el caso de 13 cultivos en 17 estados occidentales de Estados Unidos y encontraron que las elasticidades de producción con respecto al agua fueron menores a 1, lo que indicaría que la reducción en los precios resultaría con efectos relativamente pequeños. Asimismo, el estudio de Banaeian & Zangeneh (2011), donde se analizó el caso de la producción agrícola de nuez en Hamedan, Irán, los autores encontraron que el coeficiente para el insumo del agua es inelástico, mientras que el insumo que mayor aporte tiene sobre la producción fue la mano de obra.

Guerrero-García-Rojas (2005) investigó si los precios del agua ocasionan un uso eficiente en la industria manufacturera mexicana, ya que se esperaría que un incremento en el precio redujera el consumo de agua. La autora estimó una función de costos y encontró que los precios del agua sí afectan la productividad de las firmas. Es decir, el aumento de los precios obliga a la industria a utilizar eficientemente el agua; sin embargo, la participación del agua en el costo total es muy baja (2.2%). De acuerdo con sus resultados, la mayor elasticidad va asociada a una mayor intensidad en el uso del agua. Por lo tanto, las industrias que usan el agua con mayor intensidad, ya sea directa o indirectamente, son las que ajustan de manera más fuerte su consumo, ante un cambio en el precio.

La respuesta de la industria también depende de la ubicación geográfica. Por ejemplo, en las regiones más húmedas y donde se paga menor precio por m3, la demanda de agua es más elástica. Esto implica que las regiones con escasez de agua tienen menor margen para sustituir el recurso natural, por ello las políticas de precios podrían ser más efectivas para inducir un comportamiento de ahorro de agua.

En la misma línea, Revollo-Fernández et al. (2018) calcularon el valor económico del agua de la industria manufacturera para la región hidrológica Rio San Juan, México. Utilizaron la función de producción Cobb-Douglas para estimar las elasticidades de la producción con respecto del insumo agua. En sus resultados encuentran que el precio del agua es inelástico. En específico, el resultado fue encontrado en las industrias de alimentos; bebidas y tabaco; fabricación de prendas de vestir; curtido y acabado de cuero y piel; papel; química; productos a base de minerales no metálicos; fabricación de productos metálicos; fabricación de maquinaria y equipo; equipo de computación, comunicación y medios; equipo de transporte; fabricación de muebles, colchones y persianas; y otras industrias manufactureras. En este sentido, aplicar una política pública de control del uso de agua a partir del precio de este insumo no tendría repercusión en el uso del agua.

En un estudio a nivel estatal para Guanajuato, Guzmán et al. (2011) encuentran una baja elasticidad del agua en la industria en general, igual a 0.0869, lo cual implica que, ante cambios en el precio, la cantidad de agua utilizada no resulta estadísticamente significativa, por lo que una política pública de control de precios no sería conveniente. En el mismo sentido, Rodríguez-Tapia et al. (2020) utilizan la función de producción Cobb-Douglas para estimar las elasticidades del uso del agua para la industria manufacturera del papel en la Cuenca del Valle de México. La estimación la realizaron sobre dos periodos de tiempo, una en el año 2008 y otra en 2013. En sus resultados encuentran que el valor que corresponde al insumo del agua pasó de 0.58 en 2008 a 0.249 en el 2013. El resultado se atribuye a la menor utilización (o uso más eficiente) del agua en el proceso de producción, dado que el coeficiente que vio reflejado mayor incremento en la participación de la producción fue el capital.

Guerrero-García-Rojas et al. (2021) analizaron el caso de la productividad industrial del agua en México en ocho sectores preponderantes. Para el caso de la industria en general, el aprovechamiento eficiente del agua ha sido limitado, esto se debe a que la política hídrica se ha enfocado primordialmente en aspectos de infraestructura, sin tomar en cuenta la perspectiva social y ambiental en el marco del desarrollo sostenible. Además, sostienen que la existencia de subsidios e irregularidades en las concesiones de agua no permiten cuantificar la dimensión real de los costos financieros y ambientales. En este sentido, Duek & Fasciolo (2014) atribuyen dificultades en el cálculo del uso de agua a la disponibilidad de información, por lo que es necesario la implementación de herramientas como la entrevista directa para la obtención de cifras. No obstante, el sesgo de la información en el análisis cuantitativo siempre será difícil de evadir.

Agua concesionada a las grandes empresas cerveceras mexicanas

En una economía de mercado y de competencia oligopólica, como lo es la industria cervecera, el cuidado de los recursos del agua no parece estar inserto en un enfoque de economía sostenible. Las concesiones de agua y producción de cerveza responden a los criterios de las empresas de maximización de la ganancia. Como lo demuestran las estadísticas de la industria cervecera, una proporción importante de la producción cervecera es destinada al mercado internacional, mientras que el consumo de agua para su producción se realiza sin tener una preocupación por el contexto local.

El control de cantidades enormes de agua por parte de ciertas empresas de bebidas en México, particularmente en regiones con poca disponibilidad de agua (Delgado, 2014), testifican lo poco sostenible del crecimiento económico. Aun cuando la posición 19 en la composición del producto interno bruto (PIB) es poco relevante, resulta insostenible este tipo de crecimiento, porque también el conjunto de la industria demanda agua para sus procesos de producción. En México, la estructura gubernamental permite que las elites económicas logren el acaparamiento de agua incluso en regiones que presentan déficits de abastecimiento. Talledos et al. (2020) encontraron que, en el periodo 2006 a 2018, las empresas refresqueras, cerveceras, minero-metálicas y las armadoras de automóviles lograron concentrar grandes volúmenes de agua a través de las concesiones otorgadas por la autoridad, quienes privilegiaron los intereses privados por encima del interés público.

El caso específico de la industria cervecera mexicana tiene una larga trayectoria de producción. Su origen se remonta a finales del siglo XIX y principios del siglo XX, por lo que sus esfuerzos para crecer y expandirse mediante fusiones y adquisiciones incrementó también la capacidad de gestión para hacerse de los suministros de agua subterránea mediante concesiones de la Conagua, así como del abasto del resto de las materias primas, como la cebada y el lúpulo, necesarios para producir cerveza.

La fuerte presencia del capital transnacional propició la venta de Cervecería Cuauhtémoc a Heineken de Holanda en 2010, y en 2013 la Cervecería Modelo fue adquirida por la americana Anheuser Bush Inbev. Al mismo tiempo que se concentra la industria cervecera, las cervecerías artesanales aumentaron en el territorio nacional para satisfacer tantos gustos como variedades de cerveza; estas empresas concentran el 3% del mercado nacional y son aproximadamente 630 cervecerías (Jiménez & Vargas-Hernández, 2019).

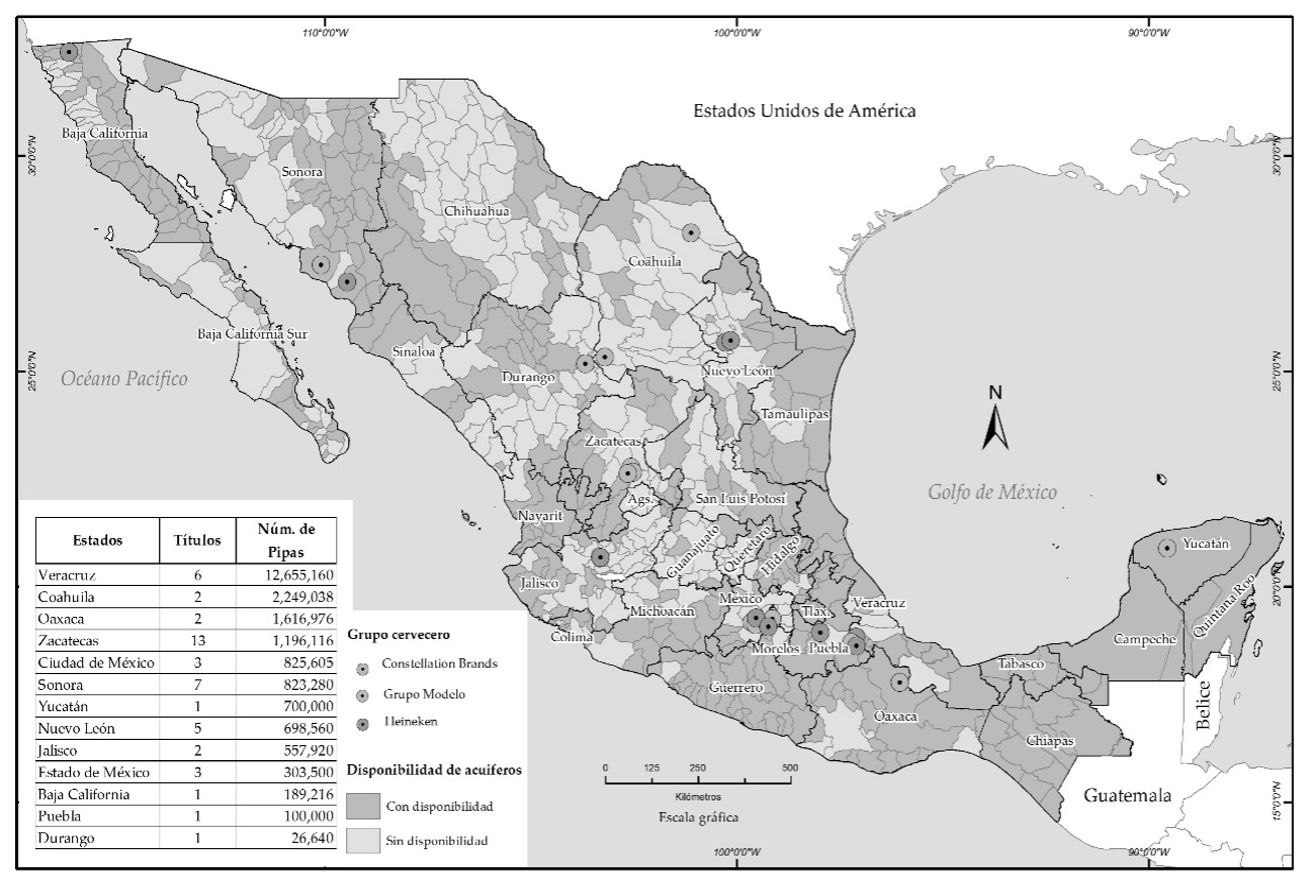

Constellation Brands, la cervecería que fue cerrada por un plebiscito en Mexicali dejando inconclusa una nueva planta, logró concesiones para producir cerveza en México, como puede apreciarse en la Tabla 1. Para conseguir estos contratos se paga una cuota por el acceso al agua y otra para el manejo de las aguas residuales (LFDMA, Artículo 192) (Conagua, 2021b). La Tabla 1 resume las concesiones otorgadas por la Conagua en 2020 a las principales cervecerías ubicadas en México, de acuerdo con Talledos et al. (2020).

Tabla 1 Concesiones otorgadas en 2020 a las principales cervecerías de México (m³/año).

| Localización | Grupo Modelo | Heineken | Constellation

Brands |

Total por Estado |

| Baja California | 1 892 160 | 1 892 160 | ||

| Ciudad de México | 8 256 051 | 8 256 051 | ||

| Coahuila | 2 490 380 | 20 000 000 | 22 490 380 | |

| Durango | 266 400 | 266 400 | ||

| Estado de México | 35 000 | 3 000 000 | 3 035 000 | |

| Jalisco | 3 600 000 | 1 979 200 | 5 579 200 | |

| Nuevo León | 6 985 600 | 6 985 600 | ||

| Oaxaca | 16 169 760 | 16 169 760 | ||

| Puebla | 1 000 000 | 1 000 000 | ||

| Sonora | 2 332 800 | 2 500 000 | 4 832 800 | |

| Veracruz | 6 420 600 | 6 420 600 | ||

| Yucatán | 7 000 000 | 7 000 000 | ||

| Zacatecas | 11 961 158 | 11 961 158 | ||

| Total, subterránea | 49 778 749 | 23 610 360 | 22 500 000 | 95 889 109 |

Fuente: Elaboración propia con base en Talledos et al. (2020).

Aunque el total de las concesiones para la industria autoabastecida reúne el porcentaje más bajo a nivel nacional con apenas 4.9% (Conagua, 2019), su distribución entre los diferentes perfiles industriales patentiza la mala administración, donde saltan a la vista las empresas cerveceras y las de refrescos. En la Figura 1, se puede ver que las empresas cerveceras más importantes están ubicadas en zonas con baja disponibilidad de agua.

Fuente: Elaborado a partir de Conagua (2021a) y Talledos et al. (2020).

Figura 1 Disponibilidad de agua y ubicación de las plantas de Heineken, Cervecería Modelo y Constellation Brands.

Las tres grandes empresas cerveceras poseen concesiones por encima de 95 hectómetros para sus procesos de producción, una cifra superior a toda el agua concesionada en Nuevo León para la industria (Conagua, 2017). Grupo Modelo es el que más posee agua con un total de 49.8 hectómetros, equivalente a 52% del total y un porcentaje que se aproxima al control del mercado nacional de ventas de cerveza (Araujo, 2017).

En el caso de los estados norteños como Nuevo León, Baja California y Coahuila, estos poseen registros bajos en concesiones de agua industrial (Conagua, 2019); la ausencia de nuevas concesiones puede explicarse por las condiciones de aridez de sus territorios.

Algo similar sucede en el estado de Zacatecas, el cual posee la planta cervecera más grande del mundo, propiedad del Grupo Modelo (Valadez, 2021). En 2017 poseía 70.1 hectómetros cúbicos (Conagua, 2017) para sus actividades industriales, y el Grupo Modelo producía 24% de la cerveza nacional. Para el año siguiente, el gobierno reportaría que 20 de sus 34 acuíferos estaban sobreexplotados y los 14 restantes presentaban déficits (McCulligh, 2018). Lo anterior refleja las contradicciones entre la realidad hídrica y el interés económico que permite que las principales cerveceras se localizan ahí donde existe menos disponibilidad de agua, tal como Zacatecas, Nuevo León, Coahuila, Chihuahua, Sonora y Baja California.

La producción de cerveza se vende al público en tres presentaciones: en botellas de vidrio retornables, no retornables y en latas. En el periodo de 2013 a 2019, la producción en volumen mantuvo niveles constantes, como se aprecia en la Figura 2, siendo la cerveza en botella retornable la más producida. La industria tuvo su peor caída a principios de 2020, resultado de la pandemia por Covid-19, que obligó a las plantas a cerrar sus operaciones para contener los contagios. Sin embargo, para finales del mismo año, la industria había recuperado los niveles promedio de producción.

Fuente: Elaboración propia con base en datos de la EMIM (INEGI, 2021b).

Figura 2 Volumen de producción de cerveza por tipo de envase (miles de litros).

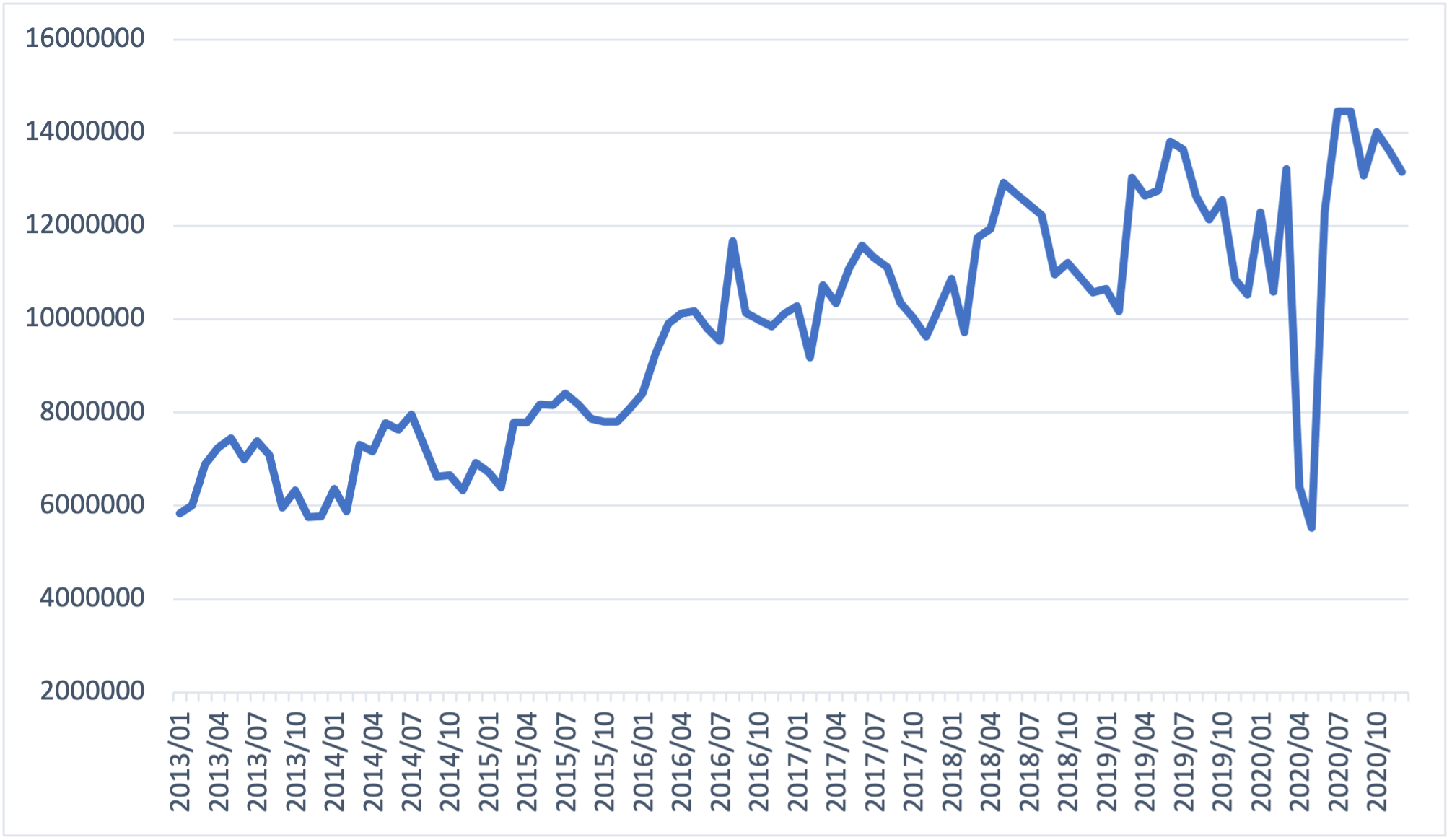

En términos del valor de la producción, en la Figura 3 se puede ver que la producción de cerveza se ha incrementado en términos reales significativamente desde 2013. La única caída se presentó durante los primeros meses de la pandemia en 2020, cuando la industria registró la mayor pérdida en el valor de su producción (-106% en el mes de abril) y por lo tanto en sus ganancias. La recuperación fue rápida con 0.09% con respecto a marzo, antes de la pandemia, por lo que mantendrá su tendencia creciente.

Fuente: Elaboración propia con base en datos de la EMIM (INEGI, 2021b).

Figura 3 Valor de producción de cerveza (miles de pesos, precios de 2013).

La división del agua concesionada subterránea entre la cantidad de litros de cerveza producida por la industria indica el promedio de litros de agua requeridos para producir un litro de cerveza. Cabe señalar que el agua concesionada no necesariamente es utilizada en su totalidad; no obstante, implicaría una aproximación a la cantidad de litros si toda el agua concesionada fuera utilizada en la producción. Se espera que entre menor sea el valor de este indicador, mayor será la eficiencia del uso industrial del agua. Un valor alto implica un alto costo ambiental para la sociedad, ya que se dispone de manera ineficiente de un recurso vital y escaso (agua) para producir un bien no esencial (cerveza).

Con base en la información de la industria cervecera, se calculó la intensidad en el uso del agua para producir cerveza (IAC) y se encontró que, en 2013, en promedio se utilizaron 9.5 litros de agua para producir un litro de cerveza. Desde el año inicial, este indicador ha presentado una tendencia decreciente, por lo que en 2020 el promedio fue de 8.2 (Tabla 2). De alguna forma la industria cervecera ha logrado reducir el uso de agua en su producción, lo que podría deberse al mejoramiento de su proceso productivo, o también al reciclaje de agua al interior de las plantas. Sin embargo, este indicador aún se encuentra por arriba del indicador reportado a nivel mundial, el cual se ubica en alrededor de 5 L (Corrales, 2020).

Tabla 2 Intensidad en el uso del agua para producir cerveza (IAC).

| Años | Miles de litros de agua

concesionada |

Miles de litros de cerveza

fabricada |

Litros de agua por litro de

cerveza. |

| 2013 | 80 630 009 | 8 460 383 | 9.5 |

| 2014 | 80 631 208 | 9 145 035 | 8.8 |

| 2015 | 80 631 208 | 9 715 324 | 8.3 |

| 2016 | 87 631 208 | 10 431 897 | 8.4 |

| 2017 | 87 632 057 | 11 178 113 | 7.8 |

| 2018 | 97 478 097 | 12 162 562 | 8.0 |

| 2019 | 97 488 097 | 12 450 242 | 7.8 |

| 2020 | 97 488 097 | 11 868 343 | 8.2 |

Fuente: Elaboración propia con datos del REPDA (Conagua, 2021a) y de la EMIM (INEGI, 2021b).

Materiales y métodos

Para lograr el objetivo, se estimaron dos modelos para determinar el impacto del agua y del precio sobre la producción cervecera. Primero, se estimó un modelo donde se explica la producción de cerveza en función del agua concesionada que representa su principal insumo y de la productividad laboral como una variable de control. El modelo a estimar fue:

donde QPt mide la producción total de cerveza en m3 a nivel nacional, AGt representa la cantidad de agua subterránea (en m3) concesionada por la Conagua a la industria cervecera y PROD mide la productividad laboral, obtenida como la cantidad de litros de cerveza producida cada hora-hombre.

En el segundo modelo se estima al agua concesionada (AG) en función del pago de derecho o precio establecido por la Conagua, de acuerdo a la zona hídrica según el grado de escasez o abundancia y una variable de control:

Pit representa el precio por m3 que establece la LFDMA (Conagua, 2021b) para el agua subterránea que es concesionada y que depende de la zona de disponibilidad hídrica i, donde i = 1, 2, 3 y 4 (según el Artículo 223 de la LFDA). La zona hídrica 1 se refiere a la zona con mayor escasez de agua y por lo tanto donde se paga el precio por m3 más alto, mientras que en la zona hídrica 4, por contar con mayor abundancia de agua, se paga el precio más bajo. Se espera que los coeficientes alfa uno de la variable Pt sean:

Esto significa que a mayor precio pagado mayor será el costo del insumo agua; por tanto, para maximizar sus utilidades, la empresa debería reducir el consumo de agua para producir un litro de cerveza, ceteris paribus. Dado que los costos más altos se ubican en la zona de disponibilidad hídrica 1 (P1t), se espera que el coeficiente α1 de esa zona sea el que mayor impacto tenga sobre la cantidad de agua concesionada (AG).

El análisis descriptivo de las variables indica que la media de agua concesionada a la industria se ubica en 88.7 millones de metros cúbicos, y la media de producción de cerveza es de 10.6 millones de m3 (Tabla 3). La aplicación de la prueba Jarque-Bera indica que se cumplen con los supuestos de normalidad estadística de los datos.

Tabla 3 Estadísticos descriptivos de las variables utilizadas.

| QP | AG | PROD | P1 | P2 | P3 | P4 | |

| Media | 10 676 487 | 88 701 248 | 354.1 | 20.62 | 7.85 | 2.74 | 2.00 |

| Mediana | 10 805 005 | 87 631 633 | 358.2 | 20.15 | 7.80 | 2.72 | 1.97 |

| Máximo | 12 450 242 | 97 488 097 | 383 | 23.54 | 9.11 | 3.17 | 2.31 |

| Mínimo | 8 460 383 | 80 630 009 | 315.3 | 18.45 | 6.04 | 2.15 | 1.61 |

| Desviación estándar | 1 476 816 | 7 829 748 | 22.7 | 1.92 | 0.98 | 0.33 | 0.23 |

| Jarque-Bera | 0.697 | 0.959 | 0.538 | 0.762 | 0.366 | 0.310 | 0.291 |

| (0.706) | (0.619) | (0.764) | (0.683) | (0.833) | (0.856) | (0.865) |

Nota: El valor dentro del paréntesis del estadístico Jarque-Bera corresponde al valor de probabilidad (p-valor).

Fuente: Elaboración propia.

En la Tabla 4 se presentan los coeficientes de correlación entre la producción de cerveza, agua concesionada, productividad laboral y precios, ya que estas variables pudiesen guardar alguna relación. Cabe señalar que, aunque la correlación entre las variables de precios es alta, esto no afecta los resultados de las regresiones, ya que no se están utilizando de manera simultánea en alguna de las regresiones

Tabla 4 Matriz de correlación entre las variables producción de cerveza (QP), agua concesionada (AG), productividad (PROD) y precios (P).

| QP | AG | PROD | P1 | P2 | P3 | P4 | |

| QP | 1 | 0.949 | 0.730 | 0.927 | 0.940 | 0.944 | 0.948 |

| AG | 1 | 0.683 | 0.954 | 0.886 | 0.896 | 0.912 | |

| PROD | 1 | 0.740 | 0.832 | 0.828 | 0.820 | ||

| P1 | 1 | 0.936 | 0.947 | 0.962 | |||

| P2 | 1 | 1.000 | 0.997 | ||||

| P3 | 1 | 0.999 | |||||

| P4 | 1 |

Fuente: Elaboración propia.

Las bases de datos utilizadas para estimar el modelo provienen de la Encuesta Anual de la Industria Manufacturera (EAIM) y de la Encuesta Mensual de la Industria Manufacturera (EMIM) del INEGI (2021a, 2021b), correspondientes al periodo de 2013 a 2020. Los volúmenes de agua concesionada se obtuvieron de la base de datos del Registro Público de Derechos de Agua (REPDA) de la Conagua (2021a). Finalmente, datos sobre los precios o derechos de pago del agua se obtuvieron de las publicaciones anuales de la LFDMA (Conagua, 2021b) en el periodo 2013 a 2020.

Los dos modelos especificados se estimaron con mínimos cuadrados ordinarios, ya que el periodo y frecuencia de los datos así lo justifican.

Resultados

Los resultados de la estimación del primer modelo (3), en donde la variable explicada es la producción cervecera, se presentan en la Tabla 5. La segunda columna contiene los coeficientes estimados para cada una de las variables explicativas, y la tercera columna contiene los errores estándar. Las pruebas a los residuales y al modelo indican la solidez de las estimaciones y cumplimiento de los supuestos de normalidad y homocedasticidad.

Tabla 5 Variable explicada: producción de cerveza (QP). Periodo: 2013 a 2020.

| Variables explicativas | Coeficiente β | error est. |

| Constante | -10.368* | 4.30 |

| AG (agua concesionada) | 1.327*** | 0.30 |

| PROD (productividad) | 0.383 | 0.406 |

| R2 | 0.902 | |

| Durbin-Watson | 1.44 | |

| Prueba F | 23.26 | (0.002) |

| Prueba Breusch-Pagan-Godfrey | 1.495 | (0.309) |

| Jarque-Bera | 0.612 | (0.736) |

Nota: Las variables se encuentran en logaritmos, por lo que cada coeficiente beta representa el cambio porcentual de la variable explicada ante un cambio porcentual en la variable explicativa.

*** nivel de significancia estadística de 1% y * del 10%. Entre paréntesis se encuentran las probabilidades.

Fuente: Elaboración propia con datos de la EAIM del INEGI (2021a).

Asimismo, en la Tabla 6 se presentan las estimaciones del segundo modelo (4), donde la variable explicada es el agua concesionada a la industria. Las pruebas de diagnóstico muestran la satisfacción de los supuestos del modelo.

Tabla 6 Variable explicada: agua concesionada (AG). Periodo: 2013 a 2020.

| Coeficiente α | ||||

| Variables explicativas | Zona hídrica 1 | Zona hídrica 2 | Zona hídrica 3 | Zona hídrica 4 |

| Constante | 15.979***

[1.1660] |

18.384***

[2.7343] |

19.246***

[2.7515] |

19.602***

[2.4721] |

| P1 (precio zona 1) | 0.966***

[0.1813] |

- | - | - |

| P2 (precio zona 2) | - | 0.687**

[0.2697] |

- | - |

| P3 (precio zona 3) | - | - | 0.741**

[0.2625] |

- |

| P4 (precio zona 4) | - | - | - | 0.819**

[0.2467] |

| PROD (productividad) | -0.1026 [0.2567] | -0.255 [0.5419] | -0.288 [0.5055] | -0.318 [0.4447] |

| R2 | 0.916 | 0.757 | 0.785 | 0.826 |

| Durbin Watson | 2.48 | 1.59 | 1.66 | 1.804 |

| Prueba F | 27.45 (0.00) | 7.81 (0.020) | 9.13 (0.02) | 11.89 (0.012) |

| Prueba Breusch-Pagan-Godfrey | 0.575 (0.595) | 2.088 (0.219) | 1.285 (0.354) | 0.490 (0.639) |

| Jarque-Bera | 0.256 (0.879) | 0.618 (0.734) | 0.611 (0.736) | 0.585 (0.746) |

Nota: Las variables se encuentran en logaritmos, por lo que cada coeficiente alfa representa el cambio porcentual de la variable explicada ante un cambio porcentual en la variable explicativa.

*** nivel de significancia estadística de 1% y ** del 5%. Los errores estándar se encuentran en corchetes y las probabilidades en paréntesis.

Fuente: Elaboración propia con datos de EAIM del INEGI (2021a) y Conagua (2021b).

Discusión

Las estimaciones indican que la producción de cerveza (QP) en México está determinada por la concesión de agua (AG), pues el coeficiente beta resultó positivo y estadísticamente significativo, con un valor igual a 1.327. Esto significa que la producción cervecera es elástica a la disponibilidad del recurso agua, porque cambios en el volumen concesionado de agua tienen un impacto mayor que proporcional al cambio en la producción de cerveza.

Por otro lado, las estimaciones indican que la producción cervecera no responde a los cambios en la productividad (PROD) de las plantas, ya que el coeficiente no fue estadísticamente significativo.

Con respecto al segundo modelo, que explica el agua concesionada en función de los precios establecidos en cada zona hídrica (Tabla 6), contrario a lo esperado, los resultados indican que los precios determinan positivamente el volumen de agua concesionada. Desde el punto de vista de la oferta, significa que las concesiones otorgadas por la Conagua responden positivamente a los precios establecidos. Se puede observar que, en las cuatro zonas hídricas, los coeficientes alfa resultaron inelásticos (0.966, 0.687, 0.741 y 0.819), lo que indica que cambios en los precios tienen un impacto menor que proporcional al cambio en el agua concesionada. Desde el lado de la demanda, el aumento del consumo de agua ante el incremento de precios estaría indicando que las plantas cerveceras no consideran a los precios como un factor disuasivo para reducir su producción. Incluso en la zona hídrica 1, la de mayor escasez de agua, el coeficiente del precio fue mayor en términos absolutos.

Si bien las empresas cerveceras ubicadas en el país están realizando esfuerzos por usar de manera eficiente el agua en sus procesos de producción, esa eficiencia no se refleja en el buen manejo del recurso agua que necesitan para producir. Los cálculos obtenidos indican que la intensidad del uso de agua disminuyó entre 2013 y 2020, sin embargo, aún se requiere en promedio 8.2 litros de agua por litro de cerveza. En México, la industria cervecera está monopolizada por tres grandes corporaciones, lo que sugiere que producen con altos rendimientos y con abastecimiento de agua suficiente para hacerle frente a las fluctuaciones de la demanda del mercado nacional e internacional.

En términos de política ambiental, las implicaciones de los resultados es que el otorgamiento de las concesiones de agua puede ser un instrumento clave para regular el consumo industrial del agua en México. La política de tarifas de agua establecida por zonas hídricas tiene un impacto relativamente menor en las decisiones de producción de cerveza y, por lo tanto, del consumo industrial de agua. Los resultados de este trabajo corroboran lo que han encontrado otros estudios sobre el impacto del costo del agua en la producción industrial, es decir, que es inelástica al precio (Banaeian & Zangeneh, 2011; Guerrero-García-Rojas, 2005; Moore et al., 1992). En otras palabras, significa que los cambios en las tarifas de agua afectan relativamente poco a las decisiones de producción de cerveza. En resumen, los resultados resaltan que es la disponibilidad del agua la que tiene un impacto relativamente mayor en la producción. Por otro lado, es poco probable que, durante los periodos de escasez de agua, la industria cervecera reduzca el consumo de agua y, por tanto, su producción, incluso pagando precios más altos.

Conclusiones

La evidencia empírica presentada en este artículo confirma la hipótesis de que la producción de las empresas cerveceras está determinada principalmente por la disponibilidad de agua y no por el costo que representa el insumo agua en su función de producción, incluso para las plantas que pagan un mayor precio al ubicarse en las zonas de escasez hídrica. Las implicaciones en materia de política ambiental es que se debe administrar correctamente el programa de concesiones para lograr un mejor cuidado del agua subterránea y no mediante la política de tarifas de agua como instrumento regulatorio.

Este hecho hace hincapié en la necesidad de formalizar políticas específicas para alcanzar un uso equitativo y equilibrado que esté apegado a la disponibilidad hídrica, con el fin de evitar conflictos entre los distintos beneficiarios del vital líquido, entre ellos las empresas transnacionales que poseen derechos de extracción de agua que no se contabilizan y cuyo valor por metro cúbico es muy bajo.

Si bien resulta inevitable la continuidad en la explotación de los recursos naturales para satisfacer las necesidades del crecimiento económico, se necesita poner límites para garantizar el abasto futuro. En este sentido, es competencia de la autoridad respectiva diseñar los mecanismos que equilibren la disponibilidad del agua y el consumo industrial.

Este trabajo representa un primer acercamiento formal a la medición del impacto que tiene el agua en la producción de cerveza en México, la cual mantiene una tasa de crecimiento promedio anual de 6%, por lo que se espera que su consumo de agua también aumente. Sin embargo, además de los precios y el volumen de concesiones que se consideraron en estos modelos, falta investigar el impacto de otros elementos que permitan identificar de qué forma la autoridad podría inducir un cambio en el consumo industrial del agua que favorezca el equilibrio.

Conflicto de interés

Los autores declaran que no existen conflictos de interés.