nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En el año 2020 se presentó una gran e inesperada amenaza para la humanidad que paralizó al mundo. Se trata de un tipo de coronavirus (COVID-19) que se originó en diciembre de 2019 y se propagó en el 2020. El COVID-19 afecta el sistema respiratorio y puede causar la muerte a personas predispuestas, además representa elevados gastos médicos para los gobiernos del mundo. Las empresas han sufrido el impacto del COVID-19 así como las políticas aplicadas para contener la propagación de la enfermedad. Es así como, sin distinción alguna, el virus fue cambiando la vida de las personas y de las empresas, pues estas últimas tuvieron que acatar las medidas regulatorias y, en consecuencia, bajar sus ingresos, cerrar sus puertas y repensar su negocio.

El Covid 19 como riesgo tendría una categoría de peligro catastrófico, impredecibles para las compañías, con alta vulnerabilidad, sobre todo en economías con pocos recursos para paliar la crisis. Las relaciones ordinarias, como correlaciones entre mercados e instrumentos, pueden romperse por completo. Se requirió, y aun se necesita, una preparación adecuada, incluida una gestión de riesgos, una política y un plan de acción.

Las medidas adoptadas por los gobiernos fueron recomendadas por la Organización Mundial de la Salud (OMS), y estas mismas consideraban el distanciamiento social, el uso de tapaboca y la cuarentena social, lo que limitó el desplazamiento de las personas a su trabajo, decretándose cuarentenas que solo permitieron el trabajo al sector de alimentos para satisfacer las necesidades primarias del hombre.

Estas medidas trajeron como consecuencia dentro de las empresas ausencia del personal, aumento de costos por medidas de prevención de contagio, gastos médicos y de seguro, disminución de ventas, costos de transporte para los trabajadores en periodos de flexibilización, entre otros. En este sentido, Carrillo-Maldonado et al. (2020) aportan que las empresas han paralizado o mermado su producción por el aislamiento, donde solo los sectores prioritarios como el alimenticio, salud, farmacéuticos, químicos o energía pueden producir. Las consecuencias para las empresas son que sus ingresos podrían ser interrumpidos, su shock podría durar meses y comenzarían a retrasar sus desembolsos, repercutiendo en el pago de trabajadores, servicios básicos y gastos financieros, derivando así en riesgo de quiebra. La economía ecuatoriana se encuentra en un choque de la baja en la oferta, debido a la paralización de la producción y el cierre de empresas, contra la disminución de la demanda, pues la población consume estrictamente alimentos, medicinas y servicios básicos; por otra parte, el cierre del comercio internacional afecta las exportaciones ecuatorianas. En consecuencia, el Estado ha aplicado políticas de rescate y reactivación empresarial.

A nivel internacional se cortó el flujo de viajeros, las importaciones y exportaciones, y se llevó a cabo el cierre de fronteras, por lo que se limitó el flujo de materias primas requeridas por las industrias y su venta en muchos casos. Según la Comisión Económica para América Latina y el Caribe (CEPAL, 2020), la crisis ha sido más fuerte en sectores cuyas actividades implican aglomeración y cercanía física (turismo, espectáculos, hoteles y restaurantes, transporte y servicios personales), mientras que ha sido menor en aquellos que se han considerado indispensables (alimentos, desinfectantes, artículos de limpieza, medicamentos e insumos y equipos médicos).

Desde la visión de los riesgos, la amenaza la constituye el virus del COVID-19, una amenaza muy poco probable y predecible para los analistas de riesgo. Por tanto, la falta de gestión ante ella constituyó un duro golpe para la economía. Los actos regulatorios ante el COVID-19 también constituyen amenazas para los efectos de analizar el impacto en esas empresas. El problema central sería los daños causados a las empresas, los cuales dependen de la vulnerabilidad de cada una. La vulnerabilidad depende de: su tamaño, el tipo de orientación, el sector económico al que pertenece, el endeudamiento, la liquidez en la que se encontraban, su organización interna, entre otros.

En el caso de España, el Banco Central Europeo concluye que, como consecuencia de la pandemia, aumentaría la vulnerabilidad financiera empresarial medida por los niveles de deuda y recursos propios, siendo las pequeñas y medianas empresas (Pymes) las más afectadas, seguido de sectores de turismo y recreación y de transporte de vehículos. En cuanto a la deuda, el impacto sería reducido o incluso nulo, dado que empeoran las empresas de menor dimensión, las cuales partían de niveles de deuda más bajos.

En Colombia, de acuerdo con Quirama & Sepúlveda-Aguirre (2020), el COVID-19 ocasionó una reducción exponencial del comercio internacional, reduciendo las importaciones; en consecuencia, los bienes presentan un alto costo, aumentando el precio de venta de los bienes finales e incidiendo entonces en la disminución de la demanda. Por ello, se agudizan los problemas. De acuerdo con estos autores, el 70% de las empresas presentó déficit de insumos, un 25% dificultades de importación, 25% inventarios agotados y un 26% mayores precios de los insumos, lo cual trajo como consecuencia la dificultad de operación y disminución del margen de utilidad; por lo tanto, se obtienen altos costos que son difíciles de trasladar al precio final.

Las empresas, según indica CEPAL (2020), por efecto de la pandemia han modificado los medios de seguridad de trabajadores, proveedores y clientes. En las empresas se han aplicado medidas como desinfección, insumos de protección, escaneo de la temperatura e infraestructura para espacios comunes más amplios. En la búsqueda de aumentar la productividad y la eficiencia, reevaluar las operaciones y cambiar los modelos y estrategias de negocio, se han implementado las siguientes estrategias: cuadros de mando virtual, reorganización del trabajo (teletrabajo y presencial), incorporación de tecnologías digitales, más seguimiento de la evolución de la demanda, mayor relación con clientes y proveedores, entre otros.

Según el Ministerio de Producción, Comercio Exterior, Inversiones y Pesca (2020), el gobierno ecuatoriano adoptó varias medidas para mitigar el impacto del COVID-19 en relación con el financiamiento y liquidez de las empresas: (1) Diferimiento extraordinario de obligaciones crediticias sin costos adicionales ni comisiones, con refinanciación, restauración o renovación de operaciones de crédito y plazos de 1 año y 1 año y medio (La Corporación Financiera Nacional, por ejemplo, ofrece productos financieros para cada segmento destinados a capital de trabajo y activos fijos en plazos que van de 4 a 5 años [capital de trabajo] y hasta 15 años [activos].); (2) Crédito directo para el desarrollo: crédito apoyo total PYME PROSPERA PYME XPRES; (3) Financiamiento internacional: a) gestión de recursos necesarios para precautelar la vida y salud de los ecuatorianos y protección social, b) Ecuador recibirá USD 2000 millones en fondos de créditos internacionales, c) ahorro temporal de USD 811 millones y d) renegociación de deuda permite acceder a nuevos créditos.

En todo el marco anterior se hace necesario realizar la gestión de riesgos dentro de las empresas como un proceso, como se señala en la Figura 1, tomando como referencia lo aportado por Cosentino (2015). Para cuantificar el riesgo sería necesario tener la contabilidad de todas y cada una de esas empresas; sin embargo, a nivel macro, se puede hacer un estudio de la gestión que podría emplearse, pues la amenaza aún no ha terminado.

Los riesgos financieros de la organización en el transcurso del negocio, según Horcher (2005), deben ser planificados con estrategias para gestionar los instrumentos financieros para detectar riesgos financieros; determinar riesgos inusuales o emergentes; asumir metodologías de medición de riesgos en relación con política empresarial, análisis y comprensión de los resultados de los informes de riesgos financieros; conocer los límites aceptables de exposición, riesgo o pérdida; y reconocer y cuantificar con certeza pérdidas potenciales.

Chávez et al. (2017) determinaron los ratios financieros en la gestión empresarial de industrias manufactureras (región 7 del Ecuador) aplicando estadística multivariante con análisis discriminante. Se analizaron 32 empresas catalogadas como “fuertes” y 39 compañías como “débiles” sobre el cálculo de 12 razones financieras. Los ratios identificados como liquidez, rentabilidad del activo total, apalancamiento total y rentabilidad del patrimonio muestran mayor poder discriminatorio a fin de clasificar y segmentar las empresas de gestión financiera “fuerte” o “débil”.

En relación con la cuantificación de los riesgos, Toro et al. (2018) valoran el riesgo financiero mediante un modelo probabilístico en las empresas de España durante los años 2014, 2015 y 2016, las cuales reportaron cuentas ante la Comisión Nacional del Mercado de Valores (CNMV). Se determinan riesgos financieros de liquidez, endeudamiento y recuperación de cartera mediante los cálculos de los indicadores correspondientes por sector, que fueron validados con un modelo Logit para establecer la bondad, consistencia y confiabilidad. El riesgo financiero ocurrió en el 46% de las empresas en 2014, el 71% en 2015 y el 62% en 2016. Los que más presentaron riesgo fueron los sectores de servicios, industrial, construcción y energético.

Carrillo-Maldonado et al. (2020), con la finalidad de entender cómo estaban preparadas las empresas de Ecuador para enfrentar el impacto del COVID-19, estimaron indicadores como días de resistencia sin liquidez (Cash Buffer), que consiste en el número de días que podrían soportar sin la entrada de efectivo. Los resultados evidencian heterogeneidad entre sectores y entre empresas. El sector servicios con 31 días posee una mediana de resistencia de días menor a la mediana general. Pero las microempresas tienen menor capacidad de sobrevivencia ante una parálisis de sus ingresos.

El sector servicio posee, por su naturaleza, alunas características identificadoras que los diferencian de los sectores que producen bienes o productos, por ejemplo, la intangibilidad: los servicios no pueden ser cuantificados, medidos o inventariados. Los servicios son heterogéneos en su desempeño, por lo que varían entre los productores, los clientes y la temporalidad, y la inseparabilidad depende de la vinculación entre la producción y el consumo del servicio (Parasuraman et al., 1985). Es por ello que en este estudio se hace énfasis en el riesgo financiero, sin dejar de considerar la naturaleza del sector, pues su trato directamente con clientes los hace tener una vulnerabilidad adicional ante el COVID-19.

Por tanto, el objetivo de este trabajo es analizar la gestión de riesgos financieros en empresas de servicios ante la amenaza del COVID-19 y generar propuestas que contribuyan a la superación de las limitaciones existentes.

Materiales y Métodos

El diseño de la investigación se fundamenta en la metodología de tipo ex post facto, de forma descriptiva y relacional, considerando los agregados nacionales, con estadísticas públicas y material de referencia. El diseño de la investigación fue de tipo no experimental de corte longitudinal de tendencia. La población estuvo conformada por la totalidad de las empresas de servicio, según el registro de Indicadores Financieros por sectores de la Superintendencia de Compañías, Valores y Seguros de Ecuador en el periodo 2010 al 2019 (No existen reportes 2020 a la fecha de la investigación.)

Para esta investigación se tomó como sector servicio la clasificación usada por Carrillo-Maldonado et al. (2020): a) transporte y almacenamiento; b) actividades de alojamiento y de servicio de comidas; c) información y comunicación; d) actividades financieras y de seguros; e) actividades inmobiliarias; f) actividades profesionales, científicas y técnicas; g) actividades de servicios administrativos y de apoyo; h) administración pública y defensa, planes de seguridad social de afiliación obligatoria; i) enseñanza; j) actividades de atención de la salud humana y de asistencia social; k) artes, entretenimiento y recreación; l) otras actividades de servicios.

La recolección de datos fue realizada con una revisión crítica de bibliografía, fuentes públicas y datos provenientes de estadísticas gubernamentales realizadas a través de información aportada por las empresas ante la Superintendencia de Compañías. Adicionalmente, los datos estadísticos sobre el entorno macroeconómico provienen del Banco Central de Ecuador (BCE, 2021) y el Instituto Nacional de Estadísticas y Censos del Ecuador (INEC).

Se construyen tablas y se calcula el coeficiente de variación comparándolo con el producto interno bruto (PIB) de los años 2020 y 2021 dado por el BCE, para estimar las consecuencias del COVID-19 sobre esta variable.

Se reconoce la existencia de variables tales como razón financiera de tasa de interés ganada (TIE = EBIT/Interés y el capital de trabajo neto) y el capital de trabajo neto (CTN = Activo circulante - Pasivo circulante), entre otros. Para este estudio se tomaron las variables en función de los indicadores calculados y disponibles en la web por la Superintendencia de Compañías del Ecuador. Las variables del estudio se muestran en la Tabla 1.

Tabla 1 Variables bajo estudio.

| Factor e indicadores técnicos | Fórmula |

| I. LIQUIDEZ | |

| 1. Liquidez Corriente | Activo Corriente / Pasivo Corriente |

| II. SOLVENCIA | |

| 1. Endeudamiento del Activo | Pasivo Total / Activo Total |

| III. GESTIÓN | |

| 1. Rotación de Cartera | Ventas / Cuentas por Cobrar |

Fuente: Superintendencia de Compañías, Valores y Seguros de Ecuador (2021) (https://reporteria.supercias.gob.ec/portal/samples/images/docs/tabla_indicadores.pdf)

Para el análisis de datos, con el objetivo de analizar el impacto del COVID-19 y las medidas adoptadas sobre el riesgo financiero de empresas de servicio, se utilizó la metodología Logit para construir un modelo de riesgo financiero con una serie histórica de datos, por lo que constituyen una herramienta útil para analizar la vulnerabilidad actual y futura de las empresas ante el COVID-19. Asimismo, es posible analizar el impacto de cambios en aspectos regulatorios, necesario para mantener la estabilidad financiera. Posteriormente, se genera una tabla de riesgos con el cálculo del coeficiente de variación, para así determinar el riesgo financiero por sector a través de los siguientes criterios: El sector que posee dos o tres de los indicadores en condición de riesgo será identificado con el número 1, el sector que posea una de las variables con riesgo será identificado con el número 2 y los que no poseen riesgo financiero serán identificados con el número 3.

Por último, los análisis fueron realizados utilizando el programa InfoStat versión 2020 para correr el modelo Logit, el cual permite establecer la bondad, consistencia y confiabilidad del modelo. Con base en los indicadores mencionados, se establecerá el riesgo de liquidez por medio de un análisis de regresión logística.

En la presente investigación se utilizará el modelo logístico propuesto por Vaca & Orellana (2020). Su fórmula es:

Razón Corriente = Activo Corriente / Pasivo Corriente

El índice de endeudamiento establece el porcentaje de participación de los acreedores dentro de la empresa. Su fórmula es:

Nivel de Endeudamiento = Total Pasivo / Total Activo

El índice de rotación de cartera muestra las veces que las cuentas por cobrar o cartera son convertidas en efectivo o se recuperan durante el periodo; este periodo puede ser mes o año. Su fórmula es:

Rotación de Cartera = Ventas a Crédito / Promedio de Cuentas por Cobrar

Con base en los indicadores mencionados, se estableció el riesgo financiero por medio de un análisis de regresión logística.

Al realizar una regresión logística se pretende estimar los parámetros de la ecuación (β0, β1, β2,...βk) de la función que se pretende evaluar:

Se expresa en el modelo logístico de la siguiente manera:

Donde i = Información de las empresas; t = Tiempo de la muestra (periodicidad anual desde 2010 al 2019); X1it = liq (Indicador de liquidez corriente); X2it = cart (Indicador de rotación de cartera) y X4it = EndAct (Indicador de endeudamiento del activo).

La variable dependiente Y será la existencia (1) o no (0) de riesgo, establecido con criterios de selección con base en fundamentos teóricos.

Se realizó un análisis de posibles escenarios futuros para analizar los efectos de la pandemia de COVID-19 que concluyan en una propuesta la gestión de riesgos.

Resultados

La gestión de riesgo como herramienta gerencial exige una serie de procedimientos que conlleven a realizar acciones coherentes y efectivas para minimizar su acción sobre las finanzas de la empresa; a grandes rasgos, estas son: la identificación de la vulnerabilidad y amenazas que constituyen el riesgo, análisis y evaluación, así como estrategias de mitigación, resiliencia o erradicación.

La identificación de variables que afectan el riesgo financiero se muestra en la Tabla 2.

Tabla 2 Variables que afectan el riesgo financiero.

| Riesgo | Variables | Identificación de riesgos |

| Riesgo de mercado | Fluctuaciones de precios de insumos y productos, la tasa de cambio y las tasas de interés | Caída del precio interno o internacional de insumos y productos, aumento inesperado de la tasa de cambio, aumento de las tasas de interés activas |

| Riesgo de liquidez | Imposibilidad de transformar en efectivo un activo o portafolio o tener que pagar tasas de descuento inusuales y diferentes a las del mercado para cumplir con obligaciones contractuales | Disminución de las ventas Impago Restricción del pago del personal |

| Riesgo de crédito | Los clientes y las partes a las cuales se les ha prestado dinero, o con las cuales se ha invertido, fallen en el pago | Imposibilidad de recuperación de las cuentas por cobrar |

Fuente: Resumen elaboración propia a partir de CEPAL (2020), OCDE (2020) y Ministerio de Producción, Comercio Exterior, Inversiones y Pesca (2020).

La vulnerabilidad es una condición intrínseca del sujeto que es atacado o afectado por la amenaza, y ese choque es el que crea el riesgo, que no es más que la probabilidad de ocurrencia de un suceso nocivo. En el caso de la crisis generada por la pandemia, el sujeto que constituyó la amenaza es el COVID-19, pero el conjunto de medidas que se usan para su manejo, llámese acciones o políticas, han afectado en forma determinante a las empresas y a la economía en su conjunto. Como acción de política, los gobernantes se debaten entre salvar vidas humanas, reestablecer la economía, conservar la fuerza laboral o apoyar a la empresa.

El tema es que la empresa como núcleo de la economía hace que el hombre tenga fuentes de trabajo y recursos para su salud, y de esta forma reestablece la economía. Pero esta contingencia determinada por el distanciamiento no permitió la apertura de muchas empresas, y eso generó la vulnerabilidad de las empresas de servicio, objeto de estudio en esta investigación. Mientras más acercamiento genere el sector, más afectado será por la medida. El sector servicio requiere de la atención directa al cliente.

Para el caso en estudio, que es la salud financiera de la empresa, se eligen tres indicadores de fundamental importancia, los cuales, de acuerdo con varios autores, son las más afectadas por la crisis: la liquidez, el endeudamiento y la rotación de cartera. Se hace un recorrido histórico desde el año 2010 hasta 2019 para conocer la condición de vulnerabilidad de la empresa, dentro del sector que ocupa, ante estos tres indicadores, para posteriormente compararlos con los resultados de su contribución al PIB del periodo 2020-2021.

Con base en el riesgo medido según el coeficiente de variación presentado en la Tabla 2, se puede concluir cuáles son las actividades desarrolladas por empresas de servicio que muestran un mayor riesgo en la serie 2010-2019. En cuanto a la liquidez, las actividades que presentan mayor riesgo fueron administración pública y defensa, planes de seguridad social de afiliación obligatoria, actividades inmobiliarias y artes, así como entretenimiento y recreación.

Respecto al endeudamiento, las empresas de servicio con mayor riesgo serían transporte y almacenamiento, actividades financieras y de seguros y actividades inmobiliarias. Referente a la rotación de cartera, las de mayor riesgo son actividades financieras y de seguros y actividades inmobiliarias, administración pública y defensa, planes de seguridad social de afiliación obligatoria y transporte, y almacenamiento como cuarta opción.

Siguiendo el análisis del sector, el sector que posee dos o tres de los indicadores en condición de riesgo será identificado con el número 1, el sector que posea una de las variables con riesgo será identificado con el número 2 y los que no poseen riesgo financiero, es decir, con el coeficiente de variación menor que el promedio de todo el sector, serán identificados con el número 3.

Tabla 3 Riesgo financiero. Coeficiente de variación.

| Descripción | Liquidez | Endeudamiento | Rotación de Cartera | Riesgo |

| Transporte y almacenamiento | 0.225 | 0.778 | 0.970 | 1 |

| Actividades de alojamiento y de servicio de comidas | 0.122 | 0.173 | 0.644 | 3 |

| Información y comunicación | 0.124 | 0.291 | 0.496 | 3 |

| Actividades financieras y de seguros | 0.131 | 0.738 | 1.081 | 1 |

| Actividades inmobiliarias | 0.463 | 0.586 | 1.300 | 1 |

| Actividades profesionales, científicas y técnicas | 0.120 | 0.345 | 0.575 | 3 |

| Actividades de servicios administrativos y de apoyo | 0.129 | 0.344 | 0.720 | 3 |

| Administración pública y defensa; planes de seguridad social de afiliación obligatoria | 0.618 | 0.385 | 1.673 | 1 |

| Enseñanza | 0.165 | 0.241 | 0.646 | 3 |

| Actividades de atención de la salud humana y de asistencia social | 0.111 | 0.285 | 0.531 | 3 |

| Artes, entretenimiento y recreación | 0.270 | 0.330 | 0.890 | 2 |

| Otras actividades de servicios | 0.145 | 0.285 | 0.577 | 3 |

| Promedio | 0.219 | 0.398 | 0.842 |

Fuente: Superintendencia de Compañías, Valores y Seguros de Ecuador (2021); Indicadores sector empresa (2010-2019).

El riesgo es el negocio de las probabilidades, y la medición del riesgo es uno de los componentes de la gestión de riesgos. La gestión de riesgos implica identificar y medir el riesgo, seguido de decisiones sobre cómo gestionarlo. Los intentos de medir el riesgo implican estimar la probabilidad de la ocurrencia de un evento adverso y su impacto potencial. Las estimaciones de volatilidad se calculan típicamente usando varianza o desviación estándar alrededor de la media.

El riesgo financiero ocurre cuando falla el pronóstico, tanto a la baja como al alza, por eso se denota como una desviación estándar. En una empresa, es la probabilidad de ocurrencia de acciones financieras que pueden afectar el funcionamiento de esta, sus resultados, sus trabajadores y el medio exterior; por tanto, compromete su futuro y permanencia. Midiendo el riesgo se puede valorar las posibles consecuencias de la acción de ayuda gubernamental y de los otros sectores de la economía para contribuir al desarrollo del sector servicio.

Tabla 4 Riesgo del mercado. Variables Macroeconómicos.

| Años | IPC | Tipo de cambio/EUA | Producto Interno Bruto PIB/1000 |

| 2010 | 85.59 | 94.31 | 69.56 |

| 2011 | 89.42 | 87.97 | 79.28 |

| 2012 | 93.98 | 85.43 | 87.92 |

| 2013 | 96.54 | 84.38 | 95.13 |

| 2014 | 100.00 | 82.78 | 101.73 |

| 2015 | 102.00 | 79.74 | 99.29 |

| 2016 | 105.00 | 95.86 | 99.94 |

| 2017 | 105.44 | 97.49 | 104.30 |

| 2018 | 105.21 | 100.10 | 107.56 |

| 2019 | 105.49 | 101.64 | 108.11 |

| 2020 | 105.13 | 103.25 | 96.68 |

| Desviación Estándar | 6.787 | 7.908 | 11.480 |

| Promedio | 99.435 | 92.086 | 95.407 |

| Coeficiente de Variación | 0.068 | 0.086 | 0.120 |

Nota: Tipo de cambio. Año base 2014 = 100.

Fuente: BCE (2021) (https://contenido.bce.fin.ec/home1/estadisticas/bolmensual/IEMensual.jsp).

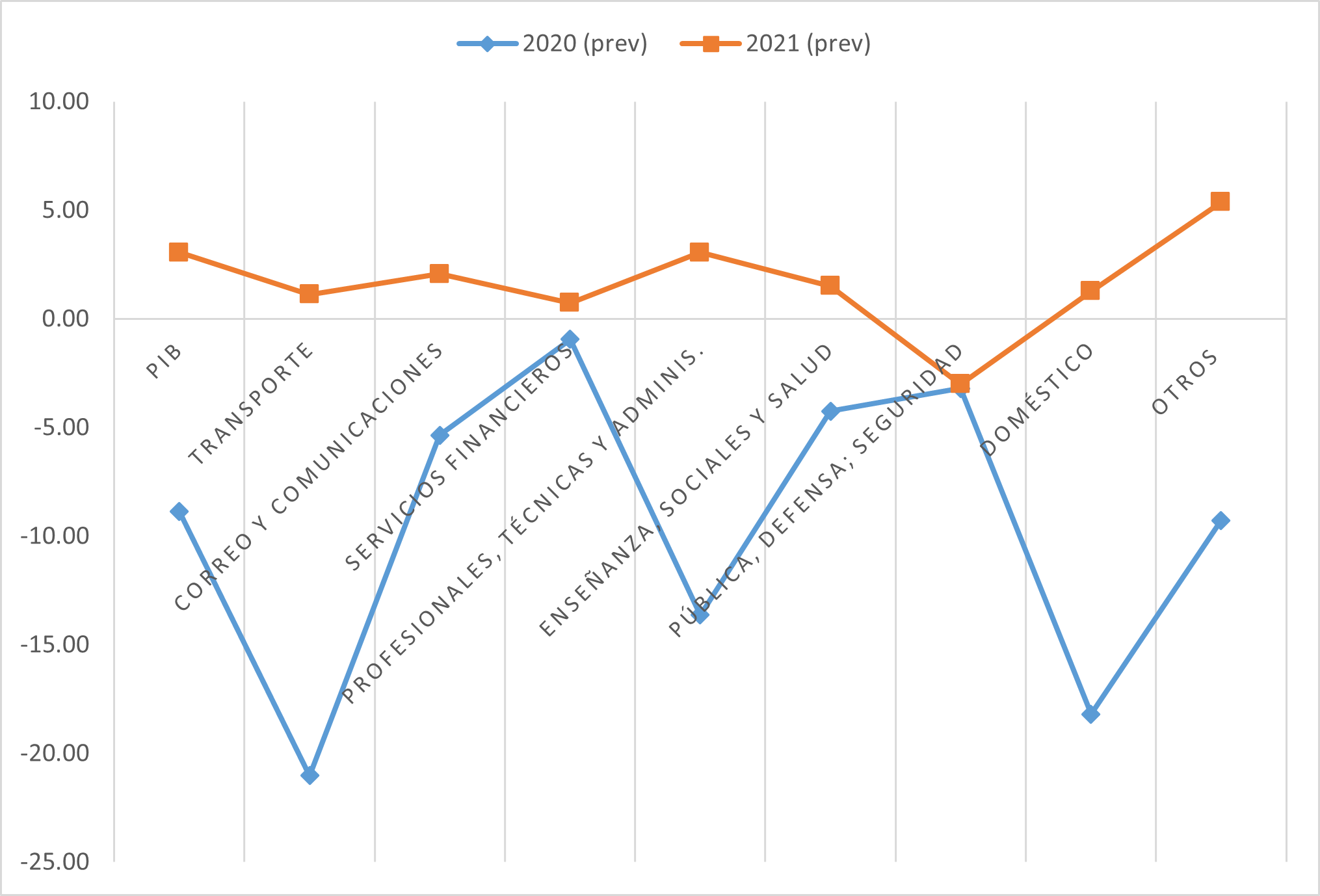

Con respecto al coeficiente de variación, comparándolo con el PIB 2020 y 2021 dado por el BCE (Tabla 5), se aprecia que el sector transporte es una variable con riesgo y una reducción drástica del PIB en 21%, seguida por el doméstico con 18.59%, en otros se incluyen actividades inmobiliarias y entretenimiento, recreación y otras actividades de servicios fue de -9.29%. Caso contrario ocurre con las actividades de profesionales, científicas, técnicas y administrativas, con 13.52% de variación del PIB, y el coeficiente de correlación fue bajo. El promedio de la disminución del PIB en el sector servicio fue de -9.48, mayor que la reducción general de -8.86, con lo que se puede concluir el impacto negativo por la amenaza del COVID-19 y de las medidas adoptadas para mitigarlo.

Tabla 5 Producto Interno Bruto total y por sector servicio.

| Período / Industrias | 2020 | 2021 | 2020 | 2021 | 2020 | 2021 (prev) |

| Millones de USD | Millones de USD, 2007 = 100 | Tasa de variación anual, porcentaje |

||||

| PIB | 96 676.538 | 100 815.559 | 65 535.3 | 67 539.326 | -8.86 | 3.06 |

| Transporte | 4435.451 | 4641.306 | 4170.772 | 4217.972 | -21.01 | 1.13 |

| Correo y Comunicaciones | 1917.806 | 2015.848 | 2472.394 | 2523.585 | -5.35 | 2.07 |

| Servicios financieros | 3887.864 | 3867.334 | 2502.59 | 2520.997 | -0.94 | 0.74 |

| Profesionales, técnicas y administración | 6852.122 | 7198.75 | 3986.326 | 4108.128 | -13.62 | 3.06 |

| Enseñanza, sociales y salud | 9565.219 | 9,877.54 | 6143.979 | 6236.917 | -4.24 | 1.51 |

| Pública, defensa; seguridad | 6683.596 | 6521.601 | 4296,453 | 4167.374 | -3.19 | -3.00 |

| Doméstico | 424.372 | 429.706 | 170.413 | 172.583 | -18.19 | 1.27 |

| Otros | 5,824.277 | 5926.307 | 4095.953 | 4316.345 | -9.28 | 5.38 |

Nota: Otros incluye actividades inmobiliarias y entretenimiento, recreación y otras actividades de servicios.

Fuente: BCE (2020).

En la Figura 2 se muestra la gran variación entre los sectores de servicio, obteniendo solo valores negativos en la serie de datos del 2020, lo reflejado del 2021 son pronósticos del BCE.

Para la cuantificación del riesgo, los resultados emitidos por el programa estadístico utilizado se muestran en la Tabla 6. La prueba de Kruskal-Wallis (de William Kruskal y W. Allen Wallis) es un método no paramétrico para probar si un grupo de datos proviene de la misma población. Si asume, bajo la hipótesis nula, que los datos vienen de la misma distribución, se acepta que las variables con poder de discriminación son aquellas donde las medias no son iguales (p < 0.05). Las letras a, b, c de Willis indican que no hay diferencia entre los valores con letras similares; se puede ver el valor numérico mientras más cerca son las mismas letras (prueba no paramétrica o para valores que no sigue la normal).

Tabla 6 Prueba de medias según Kruskal - Wallis sobre las variables de riesgo económico durante los años 2010-2019 en Ecuador.

| Actividad Económica | Endeudamiento | Rotación Cartera | Liquidez |

| ADMININISTRACIÓN PÚBLICA Y DEFENSA | 0.55 ab | 2.06 ab | 1.47 bcde |

| ALOJAMIENTO Y SERVICIO DE COMIDAS | 0.81 d | 7.02 d | 0.91 a |

| ARTES. ENTRETENIMIENTO Y RECREACION | 0.66 bcd | 2.31 ab | 1.15 abcd |

| SALUD HUMANA Y ASISTENCIA SOCIAL | 0.71 cd | 3.10 abc | 1.05 ab |

| ENSEÑANZA | 0.68 bcd | 4.80 bcd | 0.92 a |

| FINANCIERAS Y DE SEGUROS | 0.54 a | 2.44 ab | 1.39 ef |

| HOGARES COMO EMPLEADORES | 0.59 abcd | 13.57 bcd | 2.66 f |

| INFORMACIÓN Y COMUNICACIÓN | 0.53 ab | 2.34 ab | 1.25 bcde |

| INMOBILIARIAS | 0.44 a | 1.00 a | 0.93 abc |

| ORGANIZACIONES EXTRATERRITORIALES | 0.72 abc | 16.49 cd | 0.70 a |

| OTRAS ACTIVIDADES DE SERVICIOS | 0.73 cd | 4.01 bcd | 1.31 def |

| PROFESIONALES. CIENTÍFICAS Y TÉCNICAS | 0.74 cd | 11.31 d | 1.27 cdef |

| SERVICIOS ADMINISTRATIVOS Y DE APOYO | 0.68 bcd | 2.32 ab | 1.18 bcde |

| TRANSPORTE Y ALMACENAMIENTO | 0.67 bcd | 3.80 bcd | 1.35 def |

| H | 45.2 | 49.55 | 59.22 |

| P | ** | ** | ** |

Nota: Medias con una letra común no son significativamente diferentes (p > 0.05); ns = No significativo; * = Significativo; ** = Altamente significativo.

Fuente: elaboración propia a partir de la base de datos de Superintendencia de Compañías, Valores y Seguros (2010-2019).

El endeudamiento es, de las tres variables, la que tiene más impacto sobre los sectores en función del riesgo, pues dio diferencias significativas y chi cuadrado significativo. Respecto a la liquidez y rotación de cartera, las funciones no fueron significativas, el comportamiento indica que no hay regresión.

Las curvas mostradas en el anexo dan el punto de quiebre separa la sensibilidad con el riesgo el signo de los betas (β1). Para el pronóstico de riesgo en función de la liquidez, la máxima sensibilidad y especificidad simultáneas se alcanzan en el punto de corte 1, a partir de 1 no hay riesgo. En el caso del pronóstico de riesgo en función de la rotación de cartera, el punto de corte se alcanza en 3.7. Por último el riesgo en función del endeudamiento muestra un punto de corte 0.50.

En caso del endeudamiento, el valor es 0.5; si es mayor, hay mayor riesgo. Hay cambio en el signo del Beta 1 (β1), el (β0) es el alfa el valor de corte que es Y. Para determinar la variable a explicar se toman dos valores, es decir, la ocurrencia o no del riesgo. Se calcularon los índices de todas las empresas del sector en estudio, y se establecieron los resultados de estos tomando en cuenta el índice de liquidez, endeudamiento y rotación de cartera. De esta manera, se define la probabilidad de ocurrencia del riesgo de liquidez. Como codificación de la variable dependiente, se establece que si el índice financiero no posee riesgo = 0 y si el índice financiero posee riesgo = 1. Las ecuaciones resultantes son:

Donde i = Información de las empresas; t = Tiempo de la muestra (periodo 2010 al 2019); X1it = liq (indicador de liquidez corriente); X2it = cart (indicador de rotación de cartera) y X4it = EndAct (indicador de endeudamiento del activo).

De las variables de la ecuación, en la Tabla 7 se observa cómo Beta 0 (β0) de la rotación de la cartera es positivo, mostrando una relación directa, mientras la Beta (β) de la liquidez y el endeudamiento son negativas, confirmando la relación inversa: a menor liquidez, mayor riesgo.

Tabla 7 Análisis de regresión logística en las variables utilizadas para la estimación del riesgo económico.

| Variable de Riesgo | Criterio riesgo | Parámetro | E.E | Chi2 | p-valores |

| Liquidez | < 1.00 | β 0 = -20.00 | 0.21 | 10 325.23 | 0.0001 ** |

| β 1 = 0.00 | 0.16 | 0.00 | 0.99 ns | ||

| Endeudamiento | > 0.50 | β 0 = -10 | 1.33 | 56.60 | < 0.0001 ** |

| β 1 = 20.21 | 2.56 | 62.47 | < 0.0001 ** | ||

| Rotación de Cartera | > 3.70 | β 0 = 222.24 | 3156.62 | 0.005 | 0.94 ns |

| β 1 = - 58.87 | 835.61 | 0.005 | 0.94 ns |

Nota: ns = No significativo; ** = Altamente significativo.

Fuente: Elaboración propia a partir de la base de datos de Superintendencia de Compañías, Valores y Seguros (2010-2019).

Construcción de escenarios

En función de estos cambios se pueden visualizar posibles escenarios futuros en virtud de los resultados macro y microeconómicos ya presentados y mostrados en las estadísticas reportadas por el BCE. Es de anticipar un impacto de recesión por el duro impacto del evento y la lenta respuesta para la recuperación de la producción y las ventas, con requerimientos de liquidez, y se activarán la refinanciación y cobros de deuda morosa. Por lo tanto, se presumen escenarios poco alentadores para una rápida recuperación.

Bookstaber et al. (2014) plantearon escenarios que siguen un camino de los factores de estrés a lo largo del tiempo, pero generalmente sin modelar o rastrear los procesos de decisión de múltiples pasos dependientes de la ruta que describen inevitablemente el comportamiento real de los participantes del mercado.

Tabla 8 Construcción de escenarios.

| Escenario | Consecuencias | Salidas | Estrategias |

| Pesimista: disminución del PIB | Empresas con resultados de gestión financiera inferiores al marco referencial, reducción de las entradas de efectivo futuras o aumento de los costes operativos | Reducción de gastos. Modelar riesgos y costos. Reajuste del tamaño de la compañía. Renegociar, Resiliencia y flexibilidad. Redefinición de la estrategia. Utilización de la tecnología. | Crear un departamento de gestión con nuevos modelos. Gestión de riesgo como proceso obligatorio y regulado según existe el control. Estandarizar procesos de GRF a nivel nacional |

| El endeudamiento y la disminución en el valor razonable de un activo no financiero otorgado en garantía | recurrir a líneas de crédito existentes no dispuestas. | Reestructurar las deudas, solicitar préstamos blandos | |

| Baja o nula liquidez | Acceder al efectivo a través de operaciones de factoring de cuentas por cobrar o acuerdos de financiación de proveedores. | Optimización de procesos productivos y la ampliación del espectro de mercado. | |

| Optimista: aumento del PIB | Restauración de la liquidez, pago de las deudas, aumento de la rotación | Home office (trabajo en casa). Liderazgo adaptativo y equipos de trabajo. Responsabilidad social y sustentabilidad. Reformular procesos. Transformación digital. Activar E-commerce. | Restructuración y resiliencia. Prioridad a la salud. Apoyo a la comunidad. Cultura de servicio remoto. |

| Neutral: Sigue el Covid y se mantiene el PIB con tendencia negativa | Pérdidas de ingresos importantes por no facturación e incapacidad para solventar los pagos a proveedores de servicios. La debilidad de la estructura empresarial, la disminución exponencial en el nivel de producción, la estructura de capital con endeudamiento. | Sincronización de los flujos de efectivo. Uso de la flotación. Aceleración de las cobranzas o entrada de efectivo. Control de desembolsos. Estradas de efectivo: incrementar ventas al contado, disminuir plazos de cuentas por cobrar. | Estrategias de reactivación, la bajada de precios, la promoción en redes sociales y la migración de empresas a la gestión y comercialización con modelos online más efectivos e innovadores. Invertir en equipos de bio-seguridad. Buscar nuevos clientes. |

Fuente: Resumen elaboración propia a partir de Félix & García (2020) y García-Muñoz et al. (2020).

Como medidas para mitigar, erradicar y/o paliar la crisis generada por el COVID-19, se presentan las recomendaciones dadas por CEPAL (2020).

Es necesario acotar la inmensa cantidad de información aportada por diferentes fuentes, como noticias, opiniones de gremios, profesionales con respecto a este aspecto. Pero desde el punto de vista científico se reconoce el trabajo de Félix & García (2020) y García-Muñoz et al. (2020), cuyos aportes se consideraron en la construcción de la Tabla 9.

Tabla 9 Propuestas de la CEPAL para la recuperación económica ante la crisis del Covid-19.

| Tipo | Propuestas | Medida |

| Financiamiento | Ampliar los plazos y los alcances de las líneas de intervención en materia de liquidez y financiamiento para las empresas. La flexibilización y mejora de las condiciones de crédito. | Deben reforzarse las operaciones de crédito a través de la banca de desarrollo, que tiene una mayor propensión que la banca comercial a asumir el riesgo asociado a las empresas de menor tamaño. Los períodos de gracia de un año y los plazos superiores a 5 años. |

| Gestión financiera | Reforzar las transferencias directas a las empresas para evitar la destrucción de capacidades. | Subsidios de seis meses y su costo se estima en un 2.7% del PIB. |

| Ayudas gobierno, fiscales y servicio | Apoyar a las empresas de sectores estratégicos que resulten gravemente afectadas por la crisis. | La postergación o cancelación de los pagos de impuestos, imposiciones previsionales y contribuciones territoriales, o el adelanto de las devoluciones de impuestos. La suspensión del pago de los servicios de luz, agua, gas y telecomunicaciones, sin multas ni corte de servicios, hasta finales de 2020. |

| Laborales | Cofinanciamiento de la nómina salarial diferenciando según el tamaño de las empresas. | 30% para las grandes empresas, 50% para las medianas, 60% para las pequeñas y 80% para las microempresas. |

Fuente: Resumen elaboración propia a partir de CEPAL (2020).

Discusión

Los resultados obtenidos pueden discutirse por medio de las referencias de otros autores. Quirama & Sepúlveda-Aguirre (2020) concluyeron que a causa del confinamiento preventivo se ha generado un choque entre la demanda por el aumento en el consumo, incluso más determinantemente en bienes de primera necesidad como los alimentos y disminución de bienes “menos necesarios”, y la oferta, representado por el cese de actividades productivas; lo cual incide en el sector servicio en un aumento de los riesgos de liquidez, crediticios y el riesgo de mercado.

Dentro del sector servicio, los más golpeados han sido el transporte, los hoteles, restaurantes, parques, actividades de alojamiento y de servicio de comidas, actividades financieras y de seguros, así como artes, entretenimiento y recreación. Esto es consistente con lo planteado por la CEPAL (2020), quien señala que se produce un fuerte impacto de las políticas aplicadas sobre el turismo, hoteles, restaurantes y transporte, además de un impacto significativo en servicios empresariales y actividades financieras. Asimismo, han sido muy afectadas las actividades de atención de la salud humana y de asistencia social. También hay impacto, aunque en menor proporción, en información y comunicaciones; administración pública y defensa; planes de seguridad social de afiliación obligatoria; enseñanza y actividades profesionales, científicas y técnicas.

Según la CEPAL (2020), habría tres etapas; la primera fue la pandemia, la segunda convivir con el COVID-19 y sus consecuencias, con restricciones económicas y sociales y una economía que funcionara “a media marcha” o con diferencias entre sectores con escasa reactivación. La tercera se visualiza ya sin peligro de contagio con una vacuna probada y aplicada a la población, lo que implicará la reactivación económica y social; esto presume cambios en el escenario económico y político nacional e internacional. Las etapas serán diferentes en cuanto a la resiliencia, fortaleza y obediencia a las medidas en cada país.

Los escenarios propuestos son compatibles con los presentados por prestigiosos centros de presentación de estadística y análisis de resultados, como se presentan a continuación.

El Banco de España planteó tres escenarios (recuperación temprana, recuperación gradual y riesgo) en situación de la velocidad de recuperación (rápida, gradual y muy lenta), según la eficacia de las medidas adoptadas sobre la gerencia empresarial y el posible impacto de proliferación del virus. En los escenarios propuestos hay vías distintas de evolución del VAB (Valor Agregado Bruto), diferenciadas para diez sectores de actividad. El escenario de recuperación temprana es compatible con una caída del PIB en 2020 de 9%, el gradual de 11.6% y el de riesgo de 15.1% (Blanco et al., 2020). Las estadísticas ecuatorianas muestran un comportamiento similar.

El análisis realizado por la Organización para la Cooperación y Desarrollo Económicos (OCDE, 2020) propone un escenario optimista con medidas económicas emprendidas hacia la inyección de liquidez e incentivos al sector servicios a través del crédito. En este contexto, se permitió la liberación de los aportes del Fondo de Liquidez, orientados a una adecuada gestión de tesorería de las entidades financieras, fiscalizando posibles fallas operativas y una segunda vía para suplir los requerimientos de liquidez de las instituciones financieras. En el mediano plazo, el objetivo debe ser realizar reestructuraciones en el ámbito crediticio una vez que sea controlada la crisis, lo que debe generar una reactivación económica, constituyéndose en una propuesta de medida que corte el círculo vicioso que ha generado la crisis presentada. Este escenario es favorable por la consideración del endeudamiento como el parámetro más riesgoso dentro de los riesgos financieros estudiados.

Conclusiones

Las políticas para sacar a los países de la crisis deben considerar los riesgos financieros que ellos sustentan y escuchar a los sectores que requieren ayuda, que no siempre es económica, sino que facilite su recuperación.

Los sectores de servicio más restringidos son los que requieren de aglomeraciones, presencia y contacto físico, pero con extremadas medidas de seguridad pudieran nuevamente prestar sus servicios. Con respecto al coeficiente de variación del PIB 2020 y 2021 dado por el BCE, se evidencia que el sector transporte tiene mayor riesgo, con una reducción drástica del PIB en 21%, mientras que en otros sectores que incluyen actividades inmobiliarias y entretenimiento, recreación y otras actividades de servicios fue de -9.29%. Caso contrario ocurre con las actividades profesionales, científicas, técnicas y administrativas con 13.52% de variación del PIB, y donde el coeficiente de correlación fue bajo.

El promedio de la disminución del PIB en el sector servicio fue de -9.48, mayor que la reducción general de -8.86, con lo que se puede concluir el impacto negativo por la amenaza del COVID-19 y de las medidas adoptadas para mitigarlo. Es por ello que estos sectores requieren de la cooperación internacional y el apoyo estatal para seguir adelante y superar el impacto de la pandemia.

La pandemia ha traído como consecuencia la paralización inesperada de muchas actividades económicas, restringiendo la demanda por cierre de empresas de servicio, entre otras. Los riesgos financieros toman protagonismo para resguardar la capacidad de las empresas y procurar su solvencia en un entorno de gran recesión. Por ello, la empresa debe fortalecerse en gestión de crisis, resiliencia y analizar alternativas que minimicen el impacto de su precio disminuido, ante la competitividad nacional e internacional y poder aprovechar sus fortalezas.

A modo de recomendación, se propone realizar nuevos estudios por sectores específicos con participación de las empresas, lo cual ayudará a dar respuestas más congruentes y salidas a la crisis. La reactivación requerirá de medidas creativas y una gran resiliencia de las empresas, donde el aprendizaje en riesgos financieros sería la primera tarea por resolver.