nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Uno de los pilares de las teorías contemporáneas de la intermediación bancaria es el enfoque de la organización industrial1. Este enfoque plantea que los bancos deben estudiarse considerando que estos mismos producen múltiples servicios para sus clientes y que las transacciones financieras son la parte visible de dichos servicios (Freixas & Rochet, 2008). El mencionado enfoque también plantea que los bancos deben estudiarse considerando que son firmas que reaccionan óptimamente ante su entorno; no son tomadores de precios ni entes pasivos en los mercados bancarios. Así, bajo estos planteamientos, las teorías de la intermediación estudian las decisiones de producción y de fijación de precios de los servicios bancarios.

En la teoría microeconómica de la producción se considera que las decisiones óptimas de una firma están limitadas por la existencia de restricciones de mercado y tecnológicas (Varian, 1992). Esta consideración es igualmente válida para los bancos. En particular, las restricciones de mercado que enfrenta un banco son aquellas que limitan sus decisiones debido a los efectos de las acciones de otros agentes. Estas restricciones se manifiestan en las estructuras de los mercados bancarios y, particularmente, en la competencia bancaria. Las restricciones tecnológicas que enfrenta un banco son aquellas que limitan la viabilidad de sus planes de producción. Asimismo, estas restricciones se ven reflejadas en los conjuntos de producción de los bancos2 y, sobre todo, en sus funciones de producción.

En la literatura empírica, las estructuras de mercado y los conjuntos de producción suelen estudiarse con índices de concentración de mercado e indicadores de eficiencia técnica, respectivamente3. Los índices de concentración aproximan la capacidad que tienen los bancos para dominar un mercado y restringir la competencia bancaria. Por su parte, los indicadores de eficiencia técnica miden la capacidad que tienen los bancos para minimizar el consumo de inputs (insumos) usados para producir un volumen fijo de outputs (productos) o, bien, para maximizar la producción de outputs dado un número fijo de inputs. En todos los casos, las mediciones estimadas dependen de los supuestos usados para construir los índices e indicadores y de la muestra de datos analizada.

Los estudios que han analizado de manera conjunta la concentración de mercado y la eficiencia técnica en la banca mexicana son muy escasos. Los más conocidos incluyen aquellos de Guerrero & Villalpando (2009), Garza-García (2012b) y Castellanos, Del Ángel & Garza-García (2016). Estos estudios analizan la estructura de mercado desde una perspectiva sistémica (a nivel agregado). Particularmente, los primeros dos estudios asumen que los bancos son simétricos en tamaño, mientras que el tercero asume que las ganancias y los costos marginales definen la competencia bancaria a nivel sistémico. Por tanto, ninguno de los estudios evalúa la competencia en mercados bancarios específicos, ni cómo la concentración bancaria se ve afectada por las diferencias en el tamaño de los bancos.

Garza-García (2012b) y Castellanos et al. (2016) estiman la eficiencia técnica de los bancos mexicanos usando modelos determinísticos basados en el análisis de envolvente de datos o data envelopment analysis (DEA) 4. Los modelos DEA permiten estimar indicadores de eficiencia relativa cuyos valores no dependen de formas funcionales predefinidas sobre las funciones de producción de los bancos (Coelli, Rao, O’Donnell & Battese, 2005). Particularmente, los estudios mencionados se sustentan en el enfoque teórico de la intermediación. Por tanto, son estudios donde se asume que la principal actividad de los bancos consiste en transformar sus pasivos en activos, sus depósitos en préstamos (Freixas & Rochet 2008).

Resulta interesante señalar que los estudios mencionados muestran que no hay consensos sobre las relaciones entre la concentración del mercado bancario y la eficiencia técnica de los bancos mexicanos. Así, mientras Guerrero & Villalpando (2009) y Garza-García (2012b) hallan que el poder de mercado, y no la eficiencia, explica las ganancias bancarias en los periodos 1997-2005 y 2001-2009, Castellanos et al. (2016) encuentran que los incrementos en la eficiencia y la competencia se reflejaron en aumentos en los activos bancarios entre los años 2002 y 2012. Esta falta de consensos resulta algo sorprendente, pues suele suponerse que la mayor concentración y la menor competencia inducen ganancias e ineficiencia en las firmas (la hipótesis de la vida tranquila) 5.

La pertinencia de investigar la concentración de mercado y la eficiencia técnica también puede justificarse con base en las transformaciones que han experimentado la economía y las finanzas en el periodo 2001-2018. Estas transformaciones han ocurrido, entre otros factores, debido a: 1) los cambios en la regulación bancaria ocurridos entre 2002 y 2008; 2) la implementación, en 2007, de los estándares bancarios de administración y regulación de riesgos propuestos por el Banco Internacional de Pagos; 3) la Crisis Financiera Global de 2008; 4) la crisis mexicana de 2009; 5) la baja de las tasas de interés internacionales y nacionales ocurrida entre 2008 y 2015; y 6) la paulatina normalización de las políticas monetarias de los principales bancos centrales iniciada en 2015.

En este estudio se analizan la concentración en los mercados bancarios y la eficiencia técnica de los bancos mexicanos durante el periodo 2001-2018. El estudio utiliza estadísticas descriptivas, rankings y regresiones de mínimos cuadrados ordinarios. Así, se estudia la concentración a nivel agregado y en los mercados de créditos, depósitos y otros activos rentables mediante los índices Herfindahl-Hirschman (HHI, por sus siglas en inglés) y de dominancia (DI, por sus siglas en inglés). Los indicadores de eficiencia se construyen usando modelos DEA con base en el enfoque teórico de la producción. Estos miden la eficiencia técnica global (ETG), la eficiencia técnica pura (ETP) y la eficiencia de escala (ESC). El panel usado para construir los índices e indicadores incluye datos mensuales de enero de 2001 a marzo de 2018.

Este estudio complementa aquellos publicados por Guerrero & Villalpando (2009), Garza-García (2012b) y Castellanos et al. (2016). Estos estudios, al igual que el presentado aquí, analizan la concentración de mercado y la eficiencia técnica de los bancos mexicanos usando variables bancarias, índices e indicadores desde una perspectiva sistémica. Sin embargo, a diferencia de aquellos, aquí también se mide la concentración en los mercados de créditos, de depósitos y de otros activos rentables. Asimismo, aquí se usa el índice DI para medir la concentración en los mercados considerando las asimetrías en el tamaño de los bancos. Estas diferencias, cabe señalar, constituyen algunas de las contribuciones de esta investigación.

Otras contribuciones se refieren a la manera en que se analiza la eficiencia técnica de los bancos mexicanos. Particularmente, en este estudio se construyen los modelos DEA con base en el enfoque teórico de la producción. Este enfoque permite plantear los modelos bajo el supuesto de que las actividades de los bancos están orientadas a producir servicios para sus clientes (Freixas & Rochet, 2008). La justificación de usar dicho enfoque se sustenta en la consideración de que, en México, los clientes bancarios incluyen a los depositantes, prestatarios y usuarios de otros activos rentables. Además, cabe destacar que dicho enfoque permite caracterizar a los créditos, a los depósitos y a otros activos rentables como outputs y a los costos totales y al capital contable como inputs6.

El estudio está organizado en cinco secciones. La segunda sección, Materiales y Métodos, describe la metodología de investigación. Esta sección describe el planteamiento analítico del estudio, los índices e indicadores utilizados y documenta la literatura pertinente. La tercera sección, Resultados, muestra y analiza los hallazgos de las estimaciones mediante tablas, rankings y paneles de gráficos. Esta sección se divide en tres apartados. En el primero se muestra la base de datos y se evalúan las estimaciones vinculadas al análisis estadístico. En el segundo y tercer apartados se analizan, respectivamente, las estimaciones de los índices de concentración y los indicadores de eficiencia técnica. La cuarta sección, Discusión, contrasta los resultados con los reportados en la literatura y menciona algunas implicaciones de política económica. La quinta sección, Conclusiones, sintetiza los principales hallazgos y señala algunas líneas de investigación futura.

Materiales y métodos

Esta sección describe el planteamiento analítico, los índices de concentración de mercado y los indicadores de eficiencia técnica usados en esta investigación. Esto con el objetivo de señalar los alcances y limitaciones de la misma. La sección se organiza en tres apartados independientes. En el primer apartado se plantean los principales objetivos, los supuestos y la organización de los resultados del estudio. En el segundo apartado se describen los índices de concentración, HHI y DI, y se revisa la literatura que ha usado dichos índices para medir la concentración bancaria en México. En el tercer apartado se explican los indicadores de eficiencia técnica ETG, ETP y ESC, y se revisa la literatura que ha utilizado dichos indicadores para medir la eficiencia de los bancos mexicanos.

Planteamiento Analítico

Metodológicamente, el planteamiento analítico define los principales objetivos, los supuestos y la organización de los resultados. Particularmente, y tal como ya se ha mencionado, el estudio se sustenta en la teoría microeconómica de la producción y en el enfoque de la organización industrial. Por tanto, aquí se estudian las estructuras de los mercados bancarios y los conjuntos de producción de los bancos mexicanos mediante índices de concentración de mercado e indicadores de eficiencia técnica. Los índices de concentración utilizados incluyen el HHI y el DI. Los indicadores de eficiencia se integran por el ETG, el ETP y el ESC. En este contexto, cabe señalar que este estudio se limita a estudiar la concentración de los mercados bancarios y la eficiencia técnica de los bancos mexicanos desde una perspectiva microeconómica.

Analíticamente, los principales objetivos de la investigación son los siguientes: 1) estudiar las variables de inputs y outputs, los índices de concentración y los indicadores de eficiencia técnica de los bancos mexicanos durante el periodo 2001-2018; 2) medir la concentración bancaria desde una perspectiva sistémica y no sistémica; 3) evaluar las diferencias en la concentración de los mercados atribuibles a las asimetrías en el tamaño de los bancos; 4) analizar las tendencias temporales de la concentración bancaria y de la eficiencia técnica durante el periodo analizado; 5) elaborar los rankings de las variables de inputs y outputs y de los indicadores de eficiencia técnica; y 6) comparar el comportamiento de los índices e indicadores antes y después de la Crisis Financiera Global de 2008.

Los principales supuestos metodológicos que definen a la investigación son los siguientes: 1) La concentración bancaria puede analizarse desde una perspectiva sistémica y no sistémica; 2) Los bancos compiten en los mercados de créditos, de depósitos y de otros activos rentables; 3) Los índices HHI y DI permiten estudiar la concentración y la competencia bancarias; 4) La diferencia, DI-HHI, mide la concentración de mercado atribuible a las asimetrías en el tamaño de los bancos; 5) Los modelos DEA sirven para estimar la eficiencia técnica de los bancos; 6) El enfoque teórico de la producción sirve para estudiar a los bancos mexicanos; y 7) Los inputs bancarios son los costos totales y el capital contable, mientras que los outputs son los créditos, los depósitos y otros activos rentables.

Los resultados del estudio se organizan en tres partes. La primera presenta los resultados del análisis estadístico de las variables bancarias. La segunda muestra los resultados del análisis de los índices de concentración. La tercera revisa los resultados del análisis de los indicadores de eficiencia. Los análisis se sustentan en estadísticas descriptivas, regresiones de mínimos cuadrados ordinarios (MCO-OLS) y rankings (en añadidura a la estimación de los índices e indicadores). Particularmente, las estadísticas se usan para describir las variables, los índices y los indicadores. Las regresiones de MCO-OLS se usan para estimar las tendencias temporales de los índices e indicadores 7. Los rankings se utilizan para jerarquizar a cada uno de los bancos con respecto a la magnitud de sus variables y de sus indicadores.

Índices de Concentración de Mercado

Metodológicamente, las estructuras de mercado se estudian midiendo la concentración mediante índices (Ukav, 2017) 8. Los índices de concentración miden la capacidad que tienen los bancos para dominar un mercado y restringir la competencia bancaria. Particularmente, aquí se usan los índices HHI y DI para medir la concentración en los mercados bancarios desde las perspectivas sistémica y no sistémica. Los índices se estiman mensualmente usando variables contables de los bancos (activos totales, créditos, depósitos y otros activos rentables). Así, para cada mes, se estiman cuatro índices HHI y cuatro índices DI. Las mediciones altas de los índices reflejan que existe un alto nivel de concentración y un bajo grado de competencia en el mercado.

El HHI es la medida tradicional de concentración en el mercado (Rhoades, 1993). Se considera una medida idónea de concentración cuando las firmas, los bancos, son simétricas (del mismo tamaño). Particularmente, el HHI para el mercado m en el periodo t se define como:

donde v k,m es la participación en el mercado (m) del banco (k) (medida en términos de la proporción de la variable m del banco k en un mes determinado con respecto la suma de la variable m de todos los bancos durante dicho mes).

El DI es una medida de concentración propuesta por García (1990; 1994). Este evalúa la concentración suponiendo que las diferencias en el tamaño de las firmas afectan sus interacciones estratégicas en los mercados. En México, la Comisión Federal de Competencia usó dicho índice para efectos regulatorios entre 1998 y 2015. Se considera como una medida de concentración y competencia útil cuando hay asimetrías en el tamaño de las firmas. Particularmente, y siguiendo la notación definida anteriormente, el DI para el mercado m en el periodo t se define como:

Analíticamente, aquí se sigue la convención de expresar los índices de concentración en una escala entre 0 y 10 000 puntos. Los puntos se obtienen de multiplicar el valor estimado del índice por 10 000. Particularmente, si un índice es menor a 1500 puntos se asume que hay una concentración baja y un alto grado de competencia en el mercado. Una concentración moderada ocurre cuando el índice oscila entre 1500 y 2500 puntos. Un índice mayor a 2500 puntos indica que hay una concentración alta y un bajo grado de competencia (VanHoose, 2017) 9. En este contexto, los índices estimados con los activos totales de los bancos miden la concentración a nivel sistémico, mientras que los estimados con los créditos, depósitos y otros activos rentables miden la concentración a nivel no sistémico.

Los índices HHI y DI se estiman para evaluar cómo las diferencias en el tamaño de los bancos afectan la concentración bancaria. En este contexto, cabe mencionar que, si hay bancos asimétricos, la concentración estimada mediante el DI suele ser mayor que aquella estimada mediante el HHI. Sin embargo, si los bancos son simétricos, las estimaciones mediante ambos índices son iguales. Por tanto, aquí se considera que la diferencia DIm-HHIm mide la concentración en el mercado m atribuible a las asimetrías en el tamaño de los bancos. Estas diferencias, para cada una de las variables analizadas y de manera agrupada, se miden en términos absolutos y porcentuales con respecto al HHI.

En la literatura especializada hay estudios que utilizan los índices HHI y DI para analizar la estructura de mercado y la competencia de la banca comercial mexicana. Particularmente, el HHI es usado por Rodríguez (2003), Estrada (2016) y Gómez, Ríos & Zambrano (2018). Asimismo, ambos índices son usados por Avalos & Hernández (2006), Chavarín-Rodríguez (2012) y López-Mateo, Ríos-Manríquez & CárdenasAlba (2018). Todos estos estudios, salvo el de Estrada (2016), miden la concentración desde una perspectiva sistémica. Por esta razón, cabe enfatizar que una contribución de este estudio consiste en medir la concentración de los mercados bancarios de manera individual 10.

Indicadores de Eficiencia Técnica

Teóricamente, la eficiencia técnica ocurre cuando los inputs y los outputs de cada banco son explicados por su función de producción (Varian, 1992). Sin embargo, desde una perspectiva empírica, un banco es eficiente técnicamente cuando sus inputs y outputs están en la frontera estimada mediante un modelo DEA 11. Particularmente, en este estudio, los indicadores de eficiencia de cada banco son estimados mediante modelos DEA de fronteras eficientes que se construyen considerando diversos supuestos microeconómicos. En este contexto, debe señalarse que los valores de los indicadores de eficiencia técnica dependen de la muestra de datos analizada y de los supuestos que sirven para construir las fronteras eficientes 12. Por esta razón, los indicadores miden la eficiencia técnica relativa de los bancos.

En este estudio se estiman tres tipos de indicadores de eficiencia técnica porque se asume que las funciones de frontera pueden tener distintos tipos de rendimientos. Particularmente, los indicadores ETG miden la eficiencia de los bancos suponiendo que la frontera eficiente y la función de producción de la industria bancaria tienen rendimientos constantes a escala. Los indicadores ETP miden la eficiencia suponiendo que la frontera eficiente tiene rendimientos variables a escala. Los indicadores ESC miden el impacto del tamaño de la escala en la productividad de un banco. Por tanto, miden la relación entre las mediciones de ETG y de ETP.

Los índices ETG y ETP de un banco miden las proporciones de inputs y outputs utilizados por dicho banco con respecto al banco considerado como más eficiente. Por esta razón, los indicadores se definen en el intervalo (0,1), donde valores altos corresponden a niveles altos de eficiencia técnica. Si un indicador tiene un valor igual a 1, implica que los inputs o los outputs utilizados por el banco analizado se utilizan de la misma manera que en el banco en la frontera eficiente. Dado que un banco puede ser eficiente en el consumo de inputs y/o en la producción de outputs, los indicadores se dividen entre aquellos orientados a insumos y a productos. Esto significa que los indicadores son estimados considerando que los bancos optimizan minimizando insumos o maximizando productos13.

Los modelos DEA con rendimientos variables a escala usados para medir la eficiencia técnica de los bancos siguen los planteamientos de Banker, Charnes & Cooper (1984). Estos modelos se construyen asumiendo que hay K inputs, M outputs y N observaciones de la muestra de datos14. Particularmente, en los modelos orientados a insumos, la medición del escalar θ denota el valor de la eficiencia del banco de la i-ésima observación de la muestra de datos, mientras que en los modelos orientados a productos la medición del escalar

Matemáticamente, el modelo DEA con rendimientos variables a escala usado para estimar el indicador ETP orientado a insumos del banco k en la observación i , θ, es el siguiente:

s.a.

donde Q es una matriz de productos de dimensión M×N ; q i es el i-ésimo vector de dimensión de M×1 de la matriz Q ; λ es un vector de constantes de dimensión N×1; X es la matriz de insumos de dimensión K×N ; 𝒙𝒊 es el i-ésimo vector de dimensión de K×1 de la matriz X ; 𝒊 es un vector de unos de dimensión N×1; y el subíndice i representa a la i-ésima observación.

El modelo DEA con rendimientos variables a escala usado para estimar el indicador ETP orientado a productos del banco k en la observación i ,

s.a.

donde 1≤ ϕ<∞ y 1− ϕ es el incremento proporcional en los outputs que podría obtener el banco de la i-ésima observación, manteniendo sin cambios a sus inputs.

Los modelos DEA con rendimientos constantes a escala utilizados para estimar los indicadores ETG siguen los planteamientos de Charnes, Cooper & Rhodes (1978). Estos modelos son iguales a los planteados en (3) y (4), salvo por la omisión de la restricción de convexidad i´λ=1. La omisión de dicha restricción hace que el indicador de eficiencia técnica global no separe la eficiencia técnica pura de la eficiencia de escala, ETG=ESC∗ETP . La mencionada omisión hace que los valores de los indicadores ETG orientados a insumos y productos, θ y

Metodológicamente, las estimaciones de eficiencia técnica estimadas aquí se hacen usando algunos supuestos adicionales. Estos supuestos son los siguientes: 1) Los indicadores de eficiencia se estiman de manera individual para cada uno de los veintidós bancos con activos más grandes del sistema bancario;16 2) Los bancos restantes se agrupan a manera de integrar un banco adicional denominado Otros17; 3) El enfoque teórico de la producción se utiliza para determinar los inputs y los outputs de los cuatro modelos DEA estimados; 4) Los inputs incluyen los costos totales y el capital contable; 5) Los outputs incluyen los créditos, los depósitos y otros activos rentables; y 6) Las fronteras eficientes se estiman usando todas las observaciones y datos bancarios del periodo 2001-2018.

Finalmente, no sobra mencionar que en la literatura hay algunos estudios que usan los modelos DEA para analizar la eficiencia técnica de la banca comercial mexicana. Entre estos destacan aquellos de Taylor, Thompson, Thrall & Dharmapala (1997), Guerrero & Negrín (2006), Garza-García (2012a), Gómez (2012), Torres, Navarro & Gómez (2012), Pestana & Williams (2013) y Kristjanpoller & Saavedra (2014). Estos estudios son relevantes pese a que ninguno evalúa la eficiencia bancaria tras el año 2014. Si se consideran las transformaciones que han experimentado los bancos mexicanos en el periodo 2014-2018, la pertinencia de hacer nuevos estudios queda plenamente justificada.

Resultados

En esta sección se muestran los resultados de las estimaciones usadas para estudiar la concentración de mercado y la eficiencia técnica en la banca comercial mexicana. Los mismos se organizan en tres apartados. Así, el primer apartado muestra la base de datos, incluye el análisis de estadística descriptiva de las variables de inputs y outputs bancarios y muestra los rankings de las variables. El segundo apartado incluye el análisis de estadística descriptiva de los índices de concentración y muestra sus tendencias temporales. Además, mide la concentración en los mercados atribuible a las diferencias en el tamaño de los bancos. Finalmente, el tercer apartado incluye el análisis de estadística descriptiva de los indicadores de eficiencia técnica y muestra los rankings de los indicadores.

Base de Datos y Análisis Estadístico

La base de datos usada aquí es un panel de 4761 observaciones mensuales. La misma se construye usando series históricas de la Comisión Nacional Bancaria y de Valores (CNBV, 2019) y del Instituto Nacional de Estadística y Geografía (INEGI, 2019). La base incluye variables bancarias construidas con los registros contables de cada uno de los bancos mexicanos para el periodo comprendido entre enero de 2001 y marzo de 2018. Las variables expresan los registros contables de los bancos en pesos constantes de diciembre de 2010. Así se facilitan las comparaciones de los registros en el tiempo. Las variables bancarias se utilizan para construir los índices de concentración de mercado y los indicadores de eficiencia técnica. La Tabla 1 muestra las variables, los índices y los indicadores usados en este estudio.

Tabla 1 Variables, indicadores e índices.

| Variables Bancarias | |

| ACT | Activos Totales |

| CRED | Créditos (Cartera Vigente) |

| DT | Depósitos (Totales) |

| OAR | Otros Activos Rentables |

| CT | Costos Totales |

| EQTA | Capital Contable |

| Índices de Estructura de Mercado | |

| HHI_ACT | Indice de Herfindahl-Hirschman con base en Activos Totales |

| DI_ACT | Indice de Dominancia con base en Activos Totales |

| HHI_CRED | Indice de Herfindahl-Hirschman con base en Créditos |

| DI_CRED | Indice de Dominancia con base en Créditos |

| HHI_DT | Indice de Herfindahl-Hirschman con base en Depósitos |

| DI_DT | Indice de Dominancia con base en Depósitos |

| HHI_OAR | Indice de Herfindahl-Hirschman con base en Otros Activos Rentables |

| DI_OAR | Indice de Dominancia con base en Otros Activos Rentables |

| Indicadores de Eficiencia | |

| ETG_IN | Eficiencia Técnica Global (Orientada a Inputs) |

| ETG_OUT | Eficiencia Técnica Global (Orientada a Outputs) |

| ETP_IN | Eficiencia Técnica Pura (Orientada a Inputs) |

| ETP_OUT | Eficiencia Técnica Pura (Orientada a Outputs) |

| ESC_IN | Eficiencia Escala (Orientada a Inputs) |

| ESC_OUT | Eficiencia Escala (Orientada a Outputs) |

Fuente: Elaboración propia con base en series históricas de la CNBV (2019) y del INEGI (2019).

Nota. Las variables bancarias se expresan en millones de pesos constantes de 2010. Los inputs y outputs se definen con base en el enfoque teórico de la producción. El HHI se construye bajo el supuesto de que los bancos son simétricos. El DI se construye bajo el supuesto de que los bancos son asimétricos. Las variables bancarias, los índices de concentración y los indicadores de eficiencia se estiman mensualmente.

La Tabla 2 muestra la estadística descriptiva de las variables que describen a los bancos mexicanos. La tabla muestra que, entre 2001 y 2018, el valor promedio mensual de los activos totales de cada banco ascendió a 218 080 millones de pesos constantes de 2010. La tabla también muestra que dicho valor se incrementó a lo largo del periodo analizado. Así, durante el subperiodo previo a la Crisis Financiera Global (2001-2007), dicho valor equivalió a 164 090 millones de pesos, mientras que durante el subperiodo subsecuente (2008-2018) dicho valor ascendió a 254 952 millones. Por tanto, la evidencia muestra que el valor promedio de los activos totales de los bancos creció, en términos reales, 55% entre los subperiodos analizados.

Tabla 2 Estadística descriptiva de las variables de inputs y outputs

| Variable | Clave | Obs | Media | Desv Est | Coef Var | Min | Max |

| Periodo 2001-2018 | |||||||

| Activos Totales | ACT | 4 761 | 218 080 | 323 005 | 1.4811 | 265 | 1 611 260 |

| Créditos | CRED | 4 761 | 91 743 | 144 906 | 1.5795 | 0 | 816 059 |

| Depósitos | DT | 4 761 | 103 777 | 164 452 | 1.5847 | 0 | 900 047 |

| Otros Activos Rentables | OAR | 4 761 | 84 106 | 125 576 | 1.4931 | 0 | 642 050 |

| Costos Totales | CT | 4 761 | 8 134 | 14 051 | 1.7274 | 0 | 86 976 |

| Capital Contable | EQTA | 4 761 | 21 362 | 33 241 | 1.5560 | 0 | 149 441 |

| Subperiodo 2001-2007 | |||||||

| Activos Totales | ACT | 1 932 | 164 090 | 258 827 | 1.5773 | 265 | 1 222 404 |

| Créditos | CRED | 1 932 | 62 246 | 102 130 | 1.6407 | 0 | 530 890 |

| Depósitos | DT | 1 932 | 76 104 | 127 923 | 1.6809 | 0 | 551 614 |

| Otros Activos Rentables | OAR | 1 932 | 68 136 | 109 636 | 1.6091 | 0 | 529 086 |

| Costos Totales | CT | 1 932 | 7 517 | 14 003 | 1.8627 | 0 | 86 976 |

| Capital Contable | EQTA | 1 932 | 13 734 | 23 556 | 1.7152 | 0 | 126 853 |

| Subperiodo 2008-2018 | |||||||

| Activos Totales | ACT | 2 829 | 254 952 | 355 689 | 1.3951 | 1 178 | 1 611 260 |

| Créditos | CRED | 2 829 | 111 887 | 164 986 | 1.4746 | 0 | 816 059 |

| Depósitos | DT | 2 829 | 122 675 | 182 937 | 1.4912 | 0 | 900 047 |

| Otros Activos Rentables | OAR | 2 829 | 95 012 | 134 320 | 1.4137 | 0 | 642 050 |

| Costos Totales | CT | 2 829 | 8 555 | 14 070 | 1.6447 | 11 | 85 464 |

| Capital Contable | EQTA | 2 829 | 26 572 | 37 603 | 1.4152 | 295 | 149 441 |

Nota. Las variables bancarias se expresan en millones de pesos constantes de 2010. Los inputs y outputs se definen con base en el enfoque teórico de la producción. El coeficiente de variación equivale a la desviación estandar dividida entre la media. Las estimaciones están redondeadas.

Fuente: Elaboración propia.

La Tabla 2 también muestra que los inputs y outputs bancarios crecieron en términos reales, pero de manera desigual, entre los subperiodos 2001-2007 y 2008-2018. Los valores promedio del capital contable y de los costos totales crecieron en términos reales, respectivamente, 93% y 14%. Sin embargo, los costos totales, medidos como proporción de los activos totales, se redujeron significativamente; lo que sugiere que hubo esfuerzos para reducir los costos de la banca tras la Crisis Financiera Global.18 La Tabla 2 también muestra que los outputs crecieron de manera desigual y que los depósitos representaron la mayor parte de los activos bancarios.19 Entre los subperiodos analizados, los valores promedio de los créditos, los depósitos y otros activos rentables crecieron 80%, 61% y 39%.

La Tabla 2 también sugiere que, pese a las diferencias entre los bancos, su desempeño ha tendido a homologarse a lo largo del tiempo. Todos los coeficientes de variación de las variables experimentaron reducciones entre los subperiodos analizados. Particularmente, los costos totales experimentaron la mayor reducción.20 La Tabla 2, por tanto, no solo muestra que los costos se redujeron, sino también que tendieron a ser más homogéneos entre los bancos. Además, la tabla también muestra que, durante el periodo analizado, los depósitos fueron los activos bancarios más inestables, mientras que los otros activos rentables fueron los más estables.21 Así, la evidencia sugiere que la sensibilidad de los mercados bancarios es heterogénea bajo condiciones económicas y financieras similares.

La Figura 1 muestra los rankings de los activos totales, los inputs y los outputs bancarios para el periodo 2001-2018. Particularmente, la figura muestra que los cuatro primeros lugares en los activos totales, los depósitos, los créditos y otros activos rentables fueron ocupados por las mismas instituciones (Banamex, Banorte, BBVA Bancomer y Santander). Así, la figura muestra que, a nivel sistémico, existen asimetrías significativas en el tamaño de los bancos. Más aun, la evidencia sugiere que hay una alta concentración en los mercados de créditos, depósitos y otros activos rentables debido a las mencionadas asimetrías. Además, las bajas variaciones en los costos totales validan que los mismos fueron relativamente homogéneos durante el periodo analizado.

Nota. Las variables bancarias se expresan en millones de pesos constantes de 2010. Los inputs y outputs se definen con base en el enfoque teórico de la producción. Las cifras miden el promedio mensual de las variables para el periodo 2001-2018.

Fuente: Elaboración propia con base en series históricas de la CNBV (2019) y del INEGI (2019).

Figura 1 Rankings de las variables bancarias, 2001-2018.

Análisis de los Índices HHI y DI

Los resultados de las estimaciones de la concentración en los mercados bancarios, desde las perspectivas sistémica y no sistémica, se sintetizan en tablas y figuras. Particularmente, la Tabla 3 muestra las estimaciones de estadística descriptiva de los índices HHI durante el periodo 2001-2018. Estas estimaciones se utilizan aquí debido a su extendido uso entre los reguladores y los banqueros (Rhoades, 1993). La Tabla 3 sugiere que la concentración bancaria medida con los activos totales y con las variables de outputs fue moderada o baja. Además, la tabla sugiere que, tras la Crisis Financiera Global, hubo una mayor competencia en los mercados bancarios en los niveles sistémico y no sistémico.22

Tabla 3 Estadística descriptiva de los Indicadores de Herfindahl-Hirschman.

| Indicador | Obs | Media | Desv Est | Coef Var | Min | Max |

| Periodo 2001-2018 | ||||||

| Activos Totales | 207 | 1 370 | 144 | 0.1049 | 1 165 | 1 737 |

| Créditos | 207 | 1 445 | 143 | 0.0990 | 1 235 | 1 833 |

| Depósitos | 207 | 1 703 | 138 | 0.0808 | 1 420 | 2 057 |

| Otros Activos Rentables | 207 | 1 396 | 191 | 0.1372 | 1 114 | 1 858 |

| Subperiodo 2001-2007 | ||||||

| Activos Totales | 84 | 1 499 | 83 | 0.0555 | 1 372 | 1 737 |

| Créditos | 84 | 1 589 | 95 | 0.0600 | 1 501 | 1 833 |

| Depósitos | 84 | 1 833 | 98 | 0.0533 | 1 670 | 2 057 |

| Otros Activos Rentables | 84 | 1 522 | 74 | 0.0486 | 1 343 | 1 724 |

| Subperiodo 2008-2018 | ||||||

| Activos Totales | 123 | 1 283 | 105 | 0.0820 | 1 165 | 1 532 |

| Créditos | 123 | 1 347 | 67 | 0.0499 | 1 235 | 1 505 |

| Depósitos | 123 | 1 613 | 75 | 0.0466 | 1 420 | 1 736 |

| Otros Activos Rentables | 123 | 1 310 | 199 | 0.1522 | 1 114 | 1 858 |

Nota. El HHI se construye bajo el supuesto de que los bancos son simétricos. Los índices se estiman mensualmente utilizando los datos de todos los bancos comerciales. Los índices están expresados en una escala de 0 a 10 000. Valores altos denotan elevados niveles de concentración y baja competencia en el mercado.

Fuente: Elaboración propia.

La Tabla 3 también justifica la pertinencia de analizar la concentración y competencia bancarias desde una perspectiva no sistémica. La tabla sugiere que en el mercado de depósitos hubo la menor competencia, y que en el mercado de otros activos rentables hubo mayor competencia.23 Además, los coeficientes de variación sugieren que el mercado de depósitos fue el más estable y que el mercado de otros activos rentables fue el más volátil. Asimismo, debe señalarse que los coeficientes de variación de los créditos y depósitos, a diferencia de aquellos de otros activos rentables, se redujeron entre los subperiodos 2001-2007 y 2008-2018. Estos hallazgos sugieren que, en los mercados de créditos y depósitos, la participación de los bancos tendió a homologarse y que en el mercado de otros activos rentables dicha participación tendió a polarizarse.

La Tabla 4 muestra las estimaciones de estadística descriptiva de los DI durante el periodo 2001-2018. Estas estimaciones no siempre validan las conclusiones anteriores. Particularmente, la tabla muestra que la concentración bancaria tuvo un nivel alto durante el periodo analizado.24 La evidencia, por tanto, sugiere que la competencia siempre ha sido baja en los mercados mexicanos. En la tabla también se observa que las asimetrías en el tamaño de los bancos indujeron a una mayor concentración de mercado en los niveles sistémico y no sistémico. Más aun, las estimaciones muestran que todos los coeficientes de variación crecieron entre los subperiodos 2001-2007 y 2008-2018. Por tanto, la evidencia sugiere que la participación de los bancos en los mercados tendió a polarizarse durante el periodo analizado.

Tabla 4 Estadística descriptiva de los DI.

| Indicador | Obs | Media | Desv Est | Coef Var | Min | Max |

| Periodo 2001-2018 | ||||||

| Activos Totales | 207 | 2 501 | 185 | 0.0741 | 2 196 | 3 021 |

| Créditos | 207 | 2 785 | 242 | 0.0870 | 2 367 | 3 294 |

| Depósitos | 207 | 3 046 | 145 | 0.0476 | 2 764 | 3 462 |

| Otros Activos Rentables | 207 | 2 480 | 345 | 0.1390 | 1 879 | 3 558 |

| Subperiodo 2001-2007 | ||||||

| Activos Totales | 84 | 2 572 | 171 | 0.0663 | 2 302 | 2 957 |

| Créditos | 84 | 2 862 | 172 | 0.0602 | 2 550 | 3 243 |

| Depósitos | 84 | 3 035 | 109 | 0.0360 | 2 825 | 3 335 |

| Otros Activos Rentables | 84 | 2 592 | 215 | 0.0829 | 2 231 | 3 195 |

| Subperiodo 2008-2018 | ||||||

| Activos Totales | 123 | 2 453 | 180 | 0.0735 | 2 196 | 3 021 |

| Créditos | 123 | 2 733 | 269 | 0.0983 | 2 367 | 3 294 |

| Depósitos | 123 | 3 055 | 165 | 0.0540 | 2 764 | 3 462 |

| Otros Activos Rentables | 123 | 2 404 | 393 | 0.1636 | 1 879 | 3 558 |

Nota. El Índice de Dominancia (DI) se construye bajo el supuesto de que los bancos son asimétricos. Los índices de estiman mensualmente utilizando los datos de todos los bancos comerciales. Los índices están expresados en una escala de 0 a 10 000. Valores altos denotan elevados niveles de concentración y baja competencia en el mercado.

Fuente: Elaboración propia.

La Tabla 4 no solo muestra que las asimetrías en el tamaño de los bancos redujeron la competencia bancaria en México, también provee evidencia para justificar el uso del índice de concentración DI con fines analíticos y regulatorios. Ello porque las mediciones basadas en el índice HHI tienden a sobreestimar sensiblemente el grado de competencia bancaria. En este contexto, debe mencionarse que la tabla también valida algunos de los hallazgos mencionados anteriormente. Particularmente, la tabla confirma que el mercado de depósitos fue el más concentrado y que el mercado de otros activos rentables fue el más competido.25 Asimismo, la tabla sugiere que la competencia bancaria creció ligeramente tras la Crisis Financiera Global.

La Figura 2 y la Tabla 5 permiten visualizar y medir los incrementos en la concentración atribuibles a las asimetrías en el tamaño de los bancos. Particularmente, la Figura 2 muestra los índices y las tendencias temporales de la concentración durante el periodo analizado.26 La Tabla 5, por su parte, muestra las diferencias en términos absolutos y porcentuales entre los índices de concentración. Cada diferencia puede interpretarse como el incremento en la concentración atribuible a las asimetrías en el tamaño de los bancos. Particularmente, la tabla muestra que dichos incrementos, medidos en términos porcentuales con respecto a las mediciones obtenidas con base en el HHI, oscilaron entre el 78% y el 93%.

Nota. El HHI se construye bajo el supuesto de que los bancos son simétricos. El DI se construye bajo el supuesto de que los bancos son asimétricos. Los índices de estiman mensualmente utilizando los datos de todos los bancos comerciales. Los índices están expresados en una escala de 0 a 10 000. Valores altos denotan elevados niveles de concentración y baja competencia en el mercado. Los índices de concentración bancaria sistémicos son aquellos que se construyen con los activos totales de los bancos. Los índices no sistémicos son los que se construyen con los créditos, los depósitos y otros activos rentables. Los índices se expresan mediante trazos continuos, las tendencias temporales se expresan mediante trazos segmentados. Las tendencias temporales de los índices se estiman mediante regresiones lineales simples de MCO-OLS. Las regresiones estimadas se muestran en la parte superior derecha de las gráficas.

Fuente: Elaboración propia con base en series histórícas de la CNBV (2019) y del INEGI (2019).

Figura 2 Índices y tendencias de concentración, 2001-2018.

Tabla 5 Diferencias entre los índices de concentración bancaria.

| Indicador | Obs | DI (Media) | HHI (Media) | Diferencia (DI-HHI) | Diferencia Porcentual |

| Periodo 2001-2018 | |||||

| Activos Totales | 207 | 2 501 | 1 370 | 1 130 | 82% |

| Créditos | 207 | 2 785 | 1 445 | 1 340 | 93% |

| Depósitos | 207 | 3 046 | 1 703 | 1 344 | 79% |

| Otros Activos Rentables | 207 | 2 480 | 1 396 | 1 084 | 78% |

| Subperiodo 2001-2007 | |||||

| Activos Totales | 84 | 2 572 | 1 499 | 1 073 | 72% |

| Créditos | 84 | 2 862 | 1 589 | 1 274 | 80% |

| Depósitos | 84 | 3 035 | 1 833 | 1 201 | 66% |

| Otros Activos Rentables | 84 | 2 592 | 1 522 | 1 070 | 70% |

| Subperiodo 2008-2018 | |||||

| Activos Totales | 123 | 2 453 | 1 283 | 1 170 | 91% |

| Créditos | 123 | 2 733 | 1 347 | 1 386 | 103% |

| Depósitos | 123 | 3 055 | 1 613 | 1 441 | 89% |

| Otros Activos Rentables | 123 | 2 404 | 1 310 | 1 094 | 84% |

Nota. El DI se construye bajo el supuesto de que los bancos son asimétricos. El HHI se construye bajo el supuesto de que los bancos son simétricos. Las diferencias absolutas y porcentuales cuantifican el grado en que la concentración bancaria se incrementa como consecuencia de la existencia de asimetrías en el tamaño de los bancos y de interacciones estratégicas entre los mismos.

Fuente: Elaboración propia.

Análisis de Eficiencia Técnica

Los resultados de las estimaciones de la eficiencia técnica de la banca comercial mexicana se sintetizan en las siguientes tablas y figuras. Particularmente, la Tabla 6 muestra las estimaciones de estadística descriptiva de los indicadores de eficiencia técnica. Estas estimaciones muestran que, en promedio, los indicadores orientados a inputs fueron mayores que aquellos orientados a outputs. Este hecho sugiere que los bancos hicieron mayores esfuerzos para minimizar costos que para maximizar la producción de servicios. Además, la tabla muestra que los indicadores ETG y ETP estimados para el subperiodo 2008-2018 fueron mayores que aquellos para el subperiodo 2001-2007. Así, dicha tabla sugiere que los bancos incrementaron su eficiencia técnica global y pura tras la Crisis Financiera Global.

Tabla 6 Estadística descriptiva de los indicadores de eficiencia.

| Indicador | Obs | Media | Desv Est | Coef Var | Min | Max |

| Periodo 2001-2018 | ||||||

| Eficiencia Técnica Global (Orientada a Inputs) | 4 761 | 0.40 | 0.21 | 0.54 | 0.00 | 1.00 |

| Eficiencia Técnica Global (Orientada a Outputs) | 4 752 | 0.40 | 0.21 | 0.52 | 0.00 | 1.00 |

| Eficiencia Técnica Pura (Orientada a Inputs) | 4 753 | 0.61 | 0.28 | 0.45 | 0.00 | 1.00 |

| Eficiencia Técnica Pura (Orientada a Outputs) | 4 761 | 0.58 | 0.29 | 0.50 | 0.00 | 1.00 |

| Eficiencia Escala (Orientada a Inputs) | 4 705 | 0.72 | 0.24 | 0.34 | 0.00 | 1.00 |

| Eficiencia Escala (Orientada a Outputs) | 4 733 | 0.67 | 0.21 | 0.31 | 0.00 | 1.00 |

| Subperiodo 2001-2007 | ||||||

| Eficiencia Técnica Global (Orientada a Inputs) | 1 932 | 0.39 | 0.21 | 0.55 | 0.00 | 1.00 |

| Eficiencia Técnica Global (Orientada a Outputs) | 1 923 | 0.39 | 0.21 | 0.53 | 0.00 | 1.00 |

| Eficiencia Técnica Pura (Orientada a Inputs) | 1 924 | 0.55 | 0.27 | 0.49 | 0.00 | 1.00 |

| Eficiencia Técnica Pura (Orientada a Outputs) | 1 932 | 0.51 | 0.27 | 0.54 | 0.00 | 1.00 |

| Eficiencia Escala (Orientada a Inputs) | 1 882 | 0.77 | 0.25 | 0.32 | 0.00 | 1.00 |

| Eficiencia Escala (Orientada a Outputs) | 1 913 | 0.73 | 0.22 | 0.30 | 0.00 | 1.00 |

| Subperiodo 2008-2018 | ||||||

| Eficiencia Técnica Global (Orientada a Inputs) | 2 829 | 0.40 | 0.21 | 0.52 | 0.00 | 1.00 |

| Eficiencia Técnica Global (Orientada a Outputs) | 2 829 | 0.41 | 0.21 | 0.51 | 0.00 | 1.00 |

| Eficiencia Técnica Pura (Orientada a Inputs) | 2 829 | 0.66 | 0.28 | 0.42 | 0.01 | 1.00 |

| Eficiencia Técnica Pura (Orientada a Outputs) | 2 829 | 0.62 | 0.29 | 0.47 | 0.00 | 1.00 |

| Eficiencia Escala (Orientada a Inputs) | 2 823 | 0.68 | 0.23 | 0.34 | 0.00 | 1.00 |

| Eficiencia Escala (Orientada a Outputs) | 2 820 | 0.63 | 0.20 | 0.31 | 0.01 | 1.00 |

Nota. Los indicadores de eficiencia están expresados en una escala de 0 a 1. Valores altos denotan niveles elevados de eficiencia. Los inputs y outputs se definen con base en el enfoque teórico de la producción. Los indicadores pueden salirse del rango indicado por razones computacionales.

Fuente: Elaboración propia.

La Tabla 6 también sugiere que las fronteras eficientes con rendimientos variables a escala pueden ser adecuadas para describir la industria bancaria mexicana. Esta conclusión se sustenta en las siguientes consideraciones: 1) Los indicadores ETP siempre fueron mayores que sus contrapartes ETG; 2) Los indicadores de escala, ESC, siempre fueron menores a uno; 3) Los indicadores ETP orientados a inputs siempre fueron mayores a sus contrapartes orientados a outputs; y 4) Los coeficientes de variación de los indicadores ETP fueron menores que sus contrapartes ETG. Estos hallazgos, desde una perspectiva teórica, pueden interpretarse en términos de que los bancos no siempre consumieron inputs ni produjeron outputs en la escala óptima.27

La Figura 3 muestra las tendencias temporales de los indicadores de eficiencia durante el periodo analizado. Particularmente, la figura muestra que la eficiencia técnica global y la eficiencia técnica pura crecieron a lo largo del tiempo, mientras que lo opuesto sucedió con la eficiencia de escala. La evidencia, por tanto, muestra que la eficiencia técnica pura creció más rápidamente que la eficiencia técnica global. La figura también sugiere que los indicadores de eficiencia tuvieron comportamientos cíclicos anuales con forma de U. Asimismo, sugiere que los indicadores tuvieron cambios en sus volatilidades tras la Crisis Financiera Global.28 Sin embargo, la figura no sugiere que la crisis haya inducido cambios en las tendencias temporales de los indicadores.

Nota. Los indicadores ETG, ETP y ESS miden, respectivamente, la eficiencia técnica global, pura y de escala. Los paneles de los indicadores de eficiencia técnica muestran los promedios mensuales de los indicadores de todos los bancos. Los indicadores de eficiencia ETG y ETP están expresados en una escala de 0 a 1. Valores altos denotan niveles elevados de eficiencia. Los inputs y outputs se definen con base en el enfoque teórico de la producción. Los indicadores se expresan mediante trazos continuos, las tendencias se expresan mediante trazos segmentados. Las tendencias temporales de los indicadores se estiman mediante regresiones lineales simples de MCO-OLS. Las regresiones estimadas se muestran en la parte superior derecha de las gráficas.

Fuente: Elaboración propia con base en series históricas de la CNBV (2019) y del INEGI (2019).

Figura 3 Indicadores y tendencias de eficiencia técnica, 2001-2018.

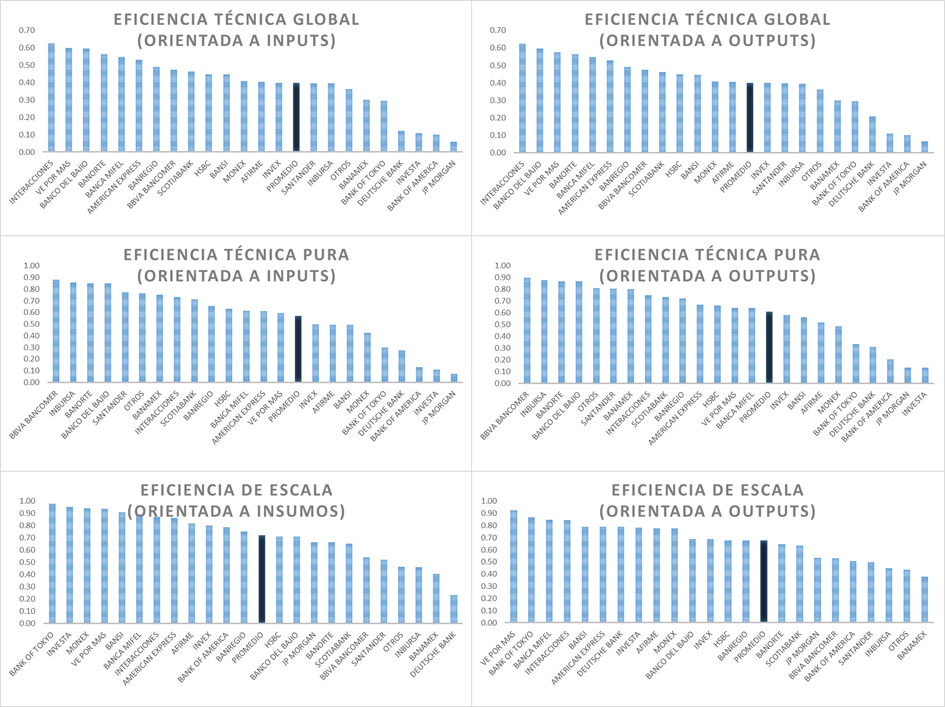

La Figura 4 muestra los rankings de eficiencia técnica de los bancos mexicanos para el periodo 20012018. Particularmente, la figura muestra que los bancos más eficientes de acuerdo a los indicadores ETG fueron distintos a los más eficientes de acuerdo a los indicadores ETP. Asimismo, muestra que los bancos menos eficientes de acuerdo a los indicadores ETG fueron distintos a los menos eficientes de acuerdo a los indicadores ETP.29 Este hecho sugiere que los bancos centraron sus esfuerzos en tipos específicos de eficiencia técnica independientemente de su orientación (hacia insumos o hacia productos). Así, la evidencia sugiere que, durante el periodo analizado, los bancos mejoraron su eficiencia global o pura, pero no necesariamente su eficiencia de escala.30

Nota. Los indicadores ETG, ETP y ESS miden, respectivamente, la eficiencia técnica global, pura y de escala. Los paneles de los indicadores de eficiencia técnica para el periodo 2001-2018 muestran los promedios mensuales de los indicadores de todos los bancos. Los rankings se establecen con los promedios de los indicadores de cada banco para el periodo 2001-2018. Los indicadores de eficiencia ETG y ETP están expresados en una escala de 0 a 1. Valores altos denotan niveles elevados de eficiencia. Los inputs y outputs se definen con base en el enfoque teórico de la producción.

Fuente: Elaboración propia con base en series históricas de la CNBV (2019) y del INEGI (2019).

Figura 4 Rankings de eficiencia técnica, 2001-2018.

Discusión

Los hallazgos obtenidos aquí confirman los obtenidos en otros estudios. Particularmente, validan y generalizan los hallazgos de Castellanos et al. (2016) referentes a los incrementos en la competencia, en la eficiencia y en el tamaño de los activos bancarios mexicanos. Sin embargo, y a diferencia del anterior estudio, aquí se muestra que los mencionados incrementos dependen, en buena medida, de los mercados donde compiten los bancos y de los supuestos usados para construir los índices e indicadores. Particularmente, este estudio valida la pertinencia de estudiar la concentración de mercado en los niveles sistémico y no sistémico y la eficiencia técnica considerando el enfoque teórico de la producción.

Los hallazgos también tienen implicaciones sobre las políticas de regulación bancaria. Una implicación de los mismos es que sería conveniente usar nuevamente al DI para medir la concentración y competencia en los mercados bancarios con fines regulatorios, no como un índice sustituto, pero sí como un complemento al HHI. Los resultados también validan la conveniencia de regular a los mercados bancarios de manera individual. Los hallazgos, además, sugieren que la promoción de la competencia en los mercados bancarios podría incrementar la eficiencia técnica de la banca. Si bien puede cuestionarse que exista una relación de causalidad, las reducciones en la concentración en los mercados coincidieron con los incrementos en la eficiencia técnica de la banca.

Conclusiones

En este estudio se analizó la concentración en los mercados bancarios y la eficiencia técnica de los bancos mexicanos durante el periodo 2001-2018. El estudio se sustentó en estadísticas descriptivas, rankings y regresiones de mínimos cuadrados ordinarios. Se estudió la concentración a nivel agregado y en los mercados de créditos, depósitos y otros activos rentables mediante los índices HHI y DI. Los indicadores de eficiencia ETG, ETP y ESC se construyeron usando modelos DEA con base en el enfoque teórico de la producción. El panel usado para construir los índices e indicadores incluyó datos mensuales de enero de 2001 a marzo de 2018.

Los hallazgos del análisis de las variables bancarias pueden sintetizarse de la siguiente manera: 1) El valor promedio de los activos totales, de los inputs y de los outputs se incrementó significativamente pero de manera desigual durante el periodo analizado; 2) Los depósitos fueron los outputs bancarios más importantes, pero los créditos registraron los mayores crecimientos; 3) La participación de los bancos en el mercado de depósitos tuvo las fluctuaciones más altas, mientras que su contraparte en el mercado de otros activos rentables tuvo las más bajas; 4) Los primeros lugares en los rankings de activos totales, los depósitos, los créditos y otros activos rentables fueron ocupados por las mismas instituciones; y 5) Los bancos hicieron esfuerzos significativos para reducir los costos tras la Crisis Financiera Global.

Los resultados del análisis de las estructuras de mercado pueden sintetizarse de la siguiente manera: 1) La concentración de mercado fue alta y la competencia baja en la banca mexicana en los niveles sistémico y no sistémico durante el periodo analizado; 2) El mercado de depósitos fue el más concentrado y el mercado de otros activos rentables fue relativamente el más competido; 3) La participación de los bancos en los mercados tendió a polarizarse; 4) Las asimetrías en el tamaño de los bancos incrementaron la concentración y redujeron la competencia en los mercados; 5) Los incrementos en la concentración atribuibles a las asimetrías de tamaño de los bancos oscilaron entre 78% y 93%; y 6) La competencia bancaria creció ligeramente tras la Crisis Financiera Global.

Los hallazgos del análisis de eficiencia técnica pueden sintetizarse de la siguiente manera: 1) Los bancos hicieron mayores esfuerzos para minimizar costos que para maximizar la producción de servicios durante el periodo analizado; 2) La eficiencia técnica global y pura de los bancos crecieron sostenidamente a lo largo del tiempo, mientras que lo opuesto sucedió con la eficiencia de escala; 3) Los bancos no siempre consumieron inputs ni produjeron outputs en la escala óptima; 4) Los indicadores de eficiencia técnica tuvieron comportamientos cíclicos anuales con forma de U; 5) Los bancos centraron sus esfuerzos de mejora en tipos específicos de eficiencia técnica; y 6) Los bancos incrementaron su eficiencia técnica global y pura tras la Crisis Financiera Global.

Finalmente, debe enfatizarse que los estudios sobre la concentración de los mercados bancarios y la eficiencia técnica de los bancos mexicanos se encuentran en una fase incipiente de desarrollo. Particularmente, todavía es necesario desarrollar estudios que permitan mejorar la construcción de los índices de concentración y los indicadores de eficiencia. Los índices de concentración suelen ser criticados con base en razones teóricas y metodológicas.31 Los indicadores de eficiencia técnica basados en los modelos DEA suelen ser criticados porque las variables usadas para construir las fronteras eficientes dependen de la disponibilidad de datos comparables.32 Por estas razones, sin duda alguna, se requieren mejoras metodológicas en los índices e indicadores existentes.