texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Actualmente se aprecia una producción creciente de trabajos relacionados a la financiarización y, de manera particular, a los que refieren al tema de la vivienda. No obstante, resulta pertinente diferenciar los trabajos que analizan la financiarización de la vivienda en las economías avanzadas y aquellos elementos que caracterizan dicho proceso en economías dependientes. En este sentido, el concepto de financiarización subordinada propuesto por Jeff Powell (2013) ha permitido la generación de una línea de investigación al respecto (Kaltenbrunner y Painceira, 2018; Fernandez y Aalbers, 2020; Socoloff, 2020; Bonizzi, Kaltenbrunner y Powell 2019), que retomamos para el presente trabajo.

Cabe mencionar, que la interpretación sobre financiarización subordinada responde a un contexto de la economía global capitalista. En tanto es así, puede ser vinculada a los análisis sobre centro-periferia (Wallertein, 1979) o a los estudios latinoamericanos propuestos desde los años sesenta y setenta, de manera particular, sobre la teoría de la dependencia, en donde se cuestionan los beneficios del comercio internacional propuestos por la escuela de economía clásica, y se explica el subdesarrollo por medio de la subordinación o sometimiento que se produce hacia los países desarrollados.1

Desde los acuerdos del Bretton Woods, las reformas estructurales de los años ochenta y la implementación de las políticas neoliberales en América Latina permiten identificar elementos que caracterizan la financiarización subordinada, destacando que la relación de dependencia ha generado que, en muchos casos, sean las economías dependientes las que financian los proyectos de inversión en las economías avanzadas, por ejemplo, a partir de la compra de títulos de deuda por parte de las economías avanzadas, principalmente en dólares, debido a las presiones por parte de las instituciones internacionales para que las economías dependientes incrementen sus reservas de divisas extranjeras. Además, los instrumentos que se desarrollan para la inversión extranjera mantienen ciertas condiciones favorables a la disminución de riesgos y con ello garantizan rendimientos a los inversionistas.

Centramos nuestro objetivo para el presente trabajo en analizar las características del proceso de titulización de los Bonos Respaldados por Hipotecas (BRH) emitidos por los fondos públicos de vivienda más importantes de México, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) y el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE), y discutirlos bajo el concepto de financiarización subordinada, exponiendo que esto ha permitido dinamizar la producción de vivienda social. De esta manera el Estado ha sido subsidiario del sector inmobiliario.

El texto analiza las perspectivas teóricas que explican el proceso de financiarización y discute de manera particular las características de la financiarización subordinada, como una noción que tiene mayor pertinencia para analizar procesos de financiarización de la vivienda para el caso de México a partir del mercado hipotecario, destacando la emisión de certificados fiduciarios de los fondos públicos de vivienda. Esta discusión permite argumentar que la financiarización subordinada, en un contexto de subsidiaridad del Estado, permitió acelerar el mercado de vivienda social en las periferias urbanas, cuya política habitacional se constituyó como un fracaso social.

Como se mencionó al principio, se reconoce una numerosa cantidad de publicaciones de trabajos sobre financiarización en las economías avanzadas, las características recientes, los instrumentos financieros y las características e impactos en la vida cotidiana. No obstante, se reconoce que los trabajos de financiarización en las economías dependientes aún son escasos (Kaltenbrunner y Painceira, 2018; Bonizzi, Kaltenbrunner y Powell, 2019). Este trabajo pretende contribuir a esa literatura emergente.

METODOLOGÍA

Para dicho análisis fue necesario partir de una revisión de la literatura existente sobre financiarización y, de manera particular, sobre financiarización subordinada. En un interesante trabajo, Socoloff (2020) analiza la situación sobre los préstamos hipotecarios en Argentina, los cuales están indexados a la inflación, en donde los pagos se van ajustando mensualmente, mientras que los salarios no aumentan en correspondencia. Lo que aquí se discute es la manera en la cual la titulización de las hipotecas por parte de los fondos públicos de vivienda ha permitido incrementar el otorgamiento de créditos a la demanda. Para esto fue necesario una revisión de los informes anuales de las emisiones de los Certificados de Vivienda conocidos como CEDEVIS (los cuales incluyen Cedevis Tradicional, Cedevis Total y Cedevis Total AG), emitidos por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), así como de los certificados llamados TFOVIS (integrado por diversas emisiones bursátiles, tales como FOVIHIT, TFOVIE, TFOVIS, TFOVICB y FOVISCB) emitidos por el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE) en diversos años, disponible en los sitios web de cada institución. Información complementaria se obtuvo mediante solicitud con base en la Ley General de Transparencia y Acceso a la Información Pública, de manera particular la relacionada con TFOVIS.

Como contexto de la financiarización subordinada, uno de los elementos centrales, según Fernandez y Aalbers (2020), ha sido fortalecer las reservas monetarias en dólares mediante la compra de bonos del Tesoro de Estados Unidos, para lo cual fue necesario obtener información de las reservas de México, mediante informes del Banco Mundial, obtenidos en la página de la institución. Con base en dicha información se analizó la categoría de financiarización subordinada de México en general, y la emisión de Bonos Respaldados por Hipotecas de los fondos públicos de vivienda en particular.

Proceso de financiarización

En las últimas décadas del siglo XX se ha dado una gran discusión, tanto conceptual como de diversos casos de estudio, sobre los procesos de financiarización de la economía. Resulta evidente que la literatura generada refiere en su mayor parte a países de economías desarrolladas y, además, el crecimiento exponencial de los estudios se presenta en los últimos años (Aalbers, 2019). De hecho, algunos autores identifican el crecimiento de la literatura sobre financiarización con la crisis inmobiliaria del 2007-2009 (Lapavitsas y Powell, 2013; Fernandez y Aalbers, 2020). A otro ritmo, también se aprecia un creciente interés en las investigaciones en países dependientes. El creciente interés, en ambos contextos, refleja la expansión de las finanzas en el modelo neoliberal, dado que existe la sensación de que tanto la economía en general como la vida cotidiana se han vuelto más financiarizadas (Aalbers, 2019).

Diversas son las perspectivas teóricas desde las cuales se proponen los análisis de la financiarización. También son diversas las definiciones que se pueden presentar, pues no hay un consenso universal aceptado de la financiarización dentro de las ciencias sociales (Lapavitsas, 2016), e incluso se le suele presentar como impreciso y caótico (Aalbers, 2019). Una de las definiciones más citadas es la que proporciona Epstein (2005, p. 3), quien expresa que la “financiarización significa el papel cada vez más importante de los motivos financieros, los mercados financieros, los actores financieros y las instituciones financieras en el funcionamiento de las economías nacionales e internacionales.” Por su parte, el geógrafo belga Manuel Aalbers (2019), muy cercano a la definición de Epstein, intenta vincularla a diversas dimensiones al establecer que la financiarización es el creciente dominio de los actores financieros, los mercados, las prácticas, las mediciones y las narrativas, a diversas escalas, que dan como resultado una transformación estructural de las economías, las empresas (incluidas las instituciones financieras), los estados y los hogares.

Además de que no hay una definición comúnmente aceptada, quizá por eso mismo, es un concepto usado solo por “especialistas”, no así conceptos como neoliberalismo, que suele ser utilizado tanto en los discursos políticos y académicos como en el discurso popular. Contrario a conceptos como globalización (el cual hace referencia al crecimiento del mercado mundial, la expansión de los mercados financieros internacionales, entre otros elementos), el cual, a pesar de que no se ha definido de forma precisa, y aunque el término ha sido extensamente empleado en ámbitos de la teoría política, las relaciones internacionales y la teoría cultural, suele ser usado en el discurso popular (Lapavitsas, 2016; French et al., 2011; Aalbers, 2019). No obstante, esta falta de precisión conceptual permite lidiar con las complejas realidades de las sociedades contemporáneas, lo que para Aalbers (2019) explica una parte importante de la popularidad de tales conceptos “imprecisos”.

Una revisión de la literatura sobre financiarización, realizada por Aalbers (2019), establece que comúnmente se divide en tres conceptualizaciones diferentes: como un régimen de acumulación, como el aumento del valor para los accionistas y la financiarización de la vida cotidiana. Y se pueden identificar, entre otras, tres perspectivas teóricas (Lapavitsas, 2016), la primera es aquella del paradigma dominante de la economía neoclásica (corriente económica dominante), la segunda es la marxista y la tercera es la teoría de la escuela de regulación francesa.

En la economía neoclásica se destaca la importancia de las finanzas, pero el elemento central es la presunción de que la dinámica financiera se enmarca en un proceso neutral, de manera que son la oferta y la demanda los factores que regulan el mercado de valores. Contrario a ello, en un análisis sobre la vivienda, Madden y Marcuse (2018) establecen la necesidad de politizar la dimensión económica de la vivienda, pues resulta muy pertinente discutir las relaciones de poder. Y esto es central en el entendimiento del proceso, en el entendido que el concepto de financiarización tiene orígenes marxistas (Lapavitsas, 2011 y 2016; Lapavitsas y Powell, 2013). Al respecto, Epstein (2005) menciona que se suele usar, siguiendo los trabajos de Hilferding, para referirse al creciente poder político y económico de un grupo de clases en particular: la clase rentista.

Mientras que la tercera perspectiva es la de la escuela de regulación francesa, en la cual se identifican dos procesos entrelazados y ampliamente discutidos en el sistema capitalista, el fordismo y posfordismo. De manera particular se diferencia que en el fordismo la reproducción de capital se basa en la absorción del excedente de capital en la producción de mercancías, mientras que en el posfordismo la circulación de capital y el desarrollo de los mercados financieros permiten dirigir las inversiones hacia la rentabilidad del dinero ficticio. En el posfordismo continúa la productividad con base en una alta demanda, pero los consumidores la mantienen a través del endeudamiento, y no con base en el salario (como fue desarrollado en el fordismo, mediante el fomento del pleno empleo). Además, la financiarización afecta al empleo y la desigualdad de los ingresos.

Lapavitsas (2009, 2011) destaca el papel de los bancos sobre la financiarización de los ingresos de los trabajadores, el cual incluye un aumento de los préstamos (hipotecas, consumo general, educación, salud, etc.) pero también una expansión de los activos financieros (vivienda, pensiones, seguros, fondos del mercado monetario, etc.). La financiarización de los ingresos se relaciona con salarios reales que permanecen estancados y también con la retirada de la intervención pública en diversos ámbitos (vivienda, pensiones, educación, salud, transporte, etc.), es decir, se extraen ganancias de los sueldos y salarios (además de la plusvalía). A esta extracción de ganancias se le ha denominado expropiación financiera.

Se entenderá la financiarización como el proceso que refiere a diversos mecanismos que han permitido la reproducción de capital a partir de la actividad financiera, para lo cual se hace uso de instrumentos financieros, mercados de capital (bolsa de valores), apertura económica y privatización de la gestión de capital (fondos de ahorro), libre circulación de capital (inversión extranjera), expansión del sistema de crédito (instituciones bancarias) y creación de mercado de futuros. Este proceso forma parte de un patrón de acumulación en el que las ganancias se producen cada vez más a través de canales financieros en lugar de a través del comercio y la producción de productos básicos (Aalbers, 2019).

La propuesta de esta reflexión se asemeja a conceptos como globalización y, de manera particular a neoliberalismo, razón por la cual French, Leyshon y Wainwright (2011) destacan el tema de la sobre determinación u origen entre el neoliberalismo y la financiarización. Basta decir que el desarrollo de instrumentos financieros que revolucionó el mercado de capitales tuvo un crecimiento debido a la privatización, apertura económica y libertad en la circulación de capital. Pero en su contexto amplio, ¿cómo se puede entender el surgimiento de la financiarización?

En el análisis del proceso de sobre acumulación del sistema capitalista, Harvey pone atención cómo resolver el problema del excedente de capital, para lo cual menciona que la producción capitalista puede absorber los excedentes a través de inversiones a largo plazo (infraestructura-desarrollo inmobiliario), gastos sociales (tales como educa ción e investigación) y, entre otras posibilidades, la explotación del sistema de crédito y la formación de capital ficticio respaldados por el Estado (Harvey, 1990 y 2004). Esto será necesario en la medida que:

la reasignación de los excedentes de capital y trabajo hacia estas inversiones requiere de la mediación de las instituciones financieras y/o estatales capaces de generar crédito. Se crea una cantidad de “capital ficticio” que puede trascender el consumo actual para asignarse a proyectos futuros, como cons trucción o educación, que revigorizan la economía (Harvey, 2008, p.16).

Sin embargo, estas son tan solo soluciones temporales, pues bajo el capitalismo -menciona Harvey- el problema del excedente de capital no tiene solución.

Lapavitsas, retomando los trabajos del economista marxista Paul Sweezy, menciona que la financiarización está asociado al problema fundamental de la “absorción del excedente”. Actualmente, en lo que Sweezy llama capitalismo maduro, los monopolios generan un excedente que no puede ser absorbido por la esfera de la producción y, por lo tanto, se estanca la reproducción de capital:

para aliviar el estancamiento hay un aumento inexorable en el consumo improductivo (...). Brevemente, a medida que la producción se estancó bajo el peso del excedente, el capital comenzó a buscar refugio en la circulación, y sobre todo en las actividades especulativas de las finanzas. La financiarización surgió cuando la esfera de la producción se vio inundada por el excedente invertible (Lapavitsas, 2011, p. 612).

De ahí que una de las características en la actualidad es que la inversión del excedente se basa no en el sistema productivo sino en la esfera de la circulación, del mundo de las finanzas. La reproducción de capital es favorecida por la inversión en finanzas en lugar de la producción (Epsein, 2005). Por lo tanto, Aalbers (2019) menciona que muchos estudiosos de la financiarización sitúan el comienzo de la financiarización en la década de 1970 con el surgimiento del neoliberalismo, la crisis industrial en Occidente y el colapso del sistema de Bretton Woods.

Las discusiones que tienen que ver con el desarrollo desigual de los procesos en el mundo, desde el llamado Estado de Bienestar europeo, el fordismo, el posfordismo, la globalización y el neoliberalismo, presentaran características diferenciadas tanto entre las economías desarrolladas y dependientes como dentro de las mismas economías dependientes. Por el desarrollo histórico, contextos políticos institucionales y dependencia de la trayectoria, tal como lo mencionan Theodore, Peck y Brenner (2009) con la noción de neoliberalismo realmente existente. Por ello, se podría discutir: ¿cuáles con las características de la financiarización realmente existente de las economías dependientes? Retomamos la propuesta de Jeff Powell,2 en que las economías dependientes han desarrollado un proceso de financiarización subordinada.

Financiarización subordinada

Se tiende a establecer generalizaciones conceptuales para el entendimiento y diálogo de las características de los distintos procesos que inciden en la sociedad. Constituye una cuestión válida para el entendimiento a diversas escalas, sin embargo, es prudente detenerse en entender las generalizaciones como aspectos básicos que describen un proceso, contrario a descripción de realidades. En un trabajo sobre las variedades de la financiarización que ocurren en los países con economías avanzadas (Estados Unidos, Inglaterra, Alemania, Francia y Japón) Lapavitsas y Powell (2013) centran su atención en diferenciar las características de la financiarización entre esas economías. De la misma manera, el concepto de financiarización subordinada parte de una generalización para distanciarse de las características de las economías avanzadas, pero en el entendido que dentro de las economías dependientes también hay diferencias. Más que pensar en la financiarización latinoamericana se puede entender la financiarización realmente existente.

Retomando las diferencias entre el modo de producción fordista y su transición al posfordismo también podemos entender las diferencias con las economías avanzadas. El incipiente modelo fordista y la posterior flexibilización de las economías latinoamericanas, al pasar de un régimen de industrialización por sustitución de importaciones, que fortalecía el mercado interno, a una economía de libre mercado, será el contexto en el cual se ha desarrollado el proceso de financiarización. Un aspecto muy importante fue la modificación de la política monetaria, al liberalizar la tasa de interés y modificar el patrón de la moneda basada en el oro al dólar. Fernandez y Aalbers (2020) establecen que el elemento central de la financiarización subordinada es el tipo de integración de las periferias en las estructuras monetarias jerárquicas globales, lo que da forma al proceso de financiarización subordinada.

Algunos trabajos en América Latina resaltan esta jerarquía monetaria. Socoloff (2019) argumenta que el financiamiento, como parte del proceso de financiarización de la vivienda, se encuentra históricamente con límites estructurales en las economías periféricas que tienen que ver con una moneda subordinada en el sistema financiero internacional. Pero también se pueden destacar otros elementos que caracterizan la financiarización en economías latinoamericanas. De esta manera, Tamaso y Penha (2019) destacan dos peculiaridades de la financiarización subordinada en Brasil, a saber: el alto nivel de la tasa de interés y la inhibición de la formación de mercados secundarios de otra naturaleza.

Por su parte, Harvey (2007) destaca que se ha constituido una estructura internacional y nacional que permite reducir los riesgos de los inversionistas en las economías dependientes y evitar revueltas de movimientos sociales. De esta manera, el programa de ajuste estructural administrado por el complejo Wall Street-Departamento del Tesoro-Fondo Monetario Internacional (FMI) se preocupa de lo primero mientras que la tarea del aparato estatal es garantizar que no se produzca lo segundo. Por ejemplo, el FMI cubre, lo mejor que puede, la exposición al riesgo y la incertidumbre de los mercados financieros internacionales, tal sucedió con la crisis de México en 1982, para lo cual se tuvo que hacer frente a las graves pérdidas que sufrirían entonces los principales bancos de inversión de la ciudad de Nueva York que sostenían la deuda mexicana (Harvey, 2007).

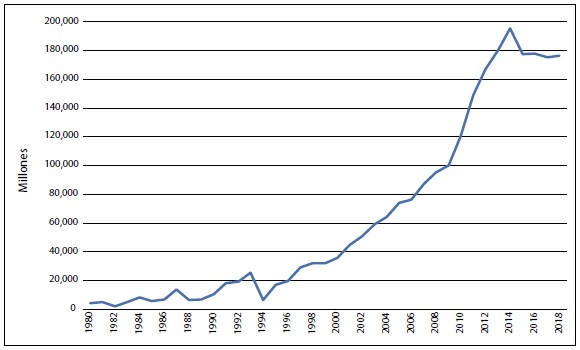

Aunado a lo anterior, la relación centro-periferia del proceso de financiarización, como ya se mencionó, se relaciona a la complejidad institucional internacional. Como parte de la política monetaria y, en particular, para el otorgamiento de préstamos internacionales del FMI, el Banco Mundial (BM) o el Banco Interamericano de Desarrollo (BID), se “recomendaba” a los países de economía dependiente fortalecer las reservas monetarias, por supuesto en dólares. Siguiendo tales recomendaciones, el gobierno de México ha aumentado paulatinamente sus reservas mediante la compra de bonos del Tesoro de los Estados Unidos de Norteamérica (Gráfica 1), lo que significa que México (y varias economías dependientes latinoamericanas) han estado financiando el déficit de los Estados Unidos. De esta manera, la vasta acumulación de reservas (sobre todo en dólares) es una consecuencia directa de la creciente integración financiera de las economías capitalistas emergentes y de su naturaleza subordinada (Kaltenbrunner y Painceira, 2018), que, como ya se destacó, es el mecanismo principal del proceso de financiarización subordinada (Fernandez y Aalbers, 2020).

Fuente: elaboración propia con información del Banco Mundial (2020).

Gráfica 1 Total de reservas de México (incluye oro, dólares a precios actuales).

Bonizzi, Kaltenbrunner y Powell (2019) explican la financiarización subordinada a partir de la producción, circulación y finanzas. En la primera, mencionan que las empresas con sede en las economías “emergentes”, al insertarse en la producción internacional, su captura del valor creado es menor que las empresas más altas en la jerarquía internacional y deben pagar más para cubrir el riesgo macroeconómico. En circulación, se desarrollan estrategias desde las economías avanzadas en las que el aumento del endeudamiento de los hogares mantiene la demanda agregada, tal fue el caso de la crisis de las hipotecas subprime, en el cual se amplió el mercado hipotecario endeudando a familias que adquirían una o varias viviendas y, además, a las que no podían hacer frente a la deuda. Mientras que los niveles más bajos de ingresos y riqueza en las economías dependientes pueden circunscribir dicho modelo, alentando el giro hacia el crecimiento impulsado por las exportaciones (básicamente como maquiladoras), un patrón consistente con su posición subordinada dentro de las redes de producción global. Esto, a su vez, alienta el desarrollo de los mercados financieros nacionales y puede ejercer una presión a la baja sobre los salarios, los beneficios y los impuestos que sustentan los sistemas de reproducción social (por ejemplo, sanidad, educación, condiciones laborales, fondos de ahorro, etc.), alentando un giro hacia la provisión de bienestar privado. Esta es la forma en la cual las economías emergentes buscan insertarse en la circulación global, a través de los bajos costos de mano de obra y los estímulos a las empresas como la exención de impuestos.

Finalmente, la posición subordinada de las economías dependientes en relación con los mercados de dinero y capital significa que las entradas de capital son predominantemente a corto plazo, buscando rendimientos financieros en lugar de asumir un riesgo productivo. Los inversionistas que participan en los mercados de economías dependientes buscan evadir riesgos. Será por eso que el mercado de deuda hipotecaria en México generada por los fondos públicos, según agencias calificadoras como Moody´s México, Fitch México y Standard and Poors, tienen buena valoración (AAA). Esto indica que estos instrumentos bursátiles tienen una calidad de crédito más fuerte, así como menor probabilidad de perdida de las inversiones respecto a otras emisiones crediticias nacionales, buscando la reducción de riesgos, en el entendido que son deudas que solo se otorgan a partir del 30% del sueldo de los empleados, tal como se verá más adelante. Esta misma situación, mencionan los autores, sirve para consolidar aún más la posición subordinada en la estructura global.

Los instrumentos desarrollados para la financiarización de la vivienda han alcanzado mercados diversos, es decir, hipotecas para población de bajos ingresos. Rolnik (2017), retomando una cita de Alphonse Allais, menciona: “Hay que buscar el dinero donde está: con los pobres. No es mucho lo que tienen, pero son muchos”, por ello, habría que generar mecanismos para la financiarización de los microfinanciamientos. El programa de vivienda Minha Casa Minha Vida en Brasil y los fondos públicos de vivienda en México (INFONAVIT y FOVISSSTE) se han constituido como vías para extender el financiamiento de la vivienda a las poblaciones anteriormente excluidas, es decir, fue principalmente un subsidio para las empresas de construcción (Neto y Salinas, 2019). Este subsidio, para el caso de México disminuyó en el último sexenio, lo que repercutió en la quiebra de empresas, una de las cuales fue la mayor constructora del país (Casas Geo).

Por lo anterior, siguiendo a Queiroz y otros colegas (2020), la financiarización subordinada, al ser un fenómeno global, corresponde a nuevas modalidades de jerarquización, subordinación y dominación en un contexto de lógicas de poder que rigen el capitalismo global.

Financiarización de la vivienda en México

Como parte de un desarrollo incipiente del Estado benefactor, en 1943 se crea el Instituto Mexicano del Seguro Social (IMSS) y en 1959 el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). Estas instituciones se encargarían de la gestión de las prestaciones sociales (ahorro para el retiro, salud, pensiones, vivienda, entre otros), para los trabajadores del sector privado y del Estado, respectivamente. Para el tema de la vivienda, en 1972 se crean dos instituciones públicas constituyéndose como los más importantes fondos de ahorro solidario tripartita para trabajadores del sector privado y del sector público, dando origen al INFONAVIT y FOVISSSTE. A través de estas instituciones, el gobierno mexicano intenta cubrir el acceso a la vivienda.

Las políticas neoliberales que se implementan en México desde la década de los ochenta del siglo pasado, implicaron diversas reformas que abrirían el camino para la financiarización de la economía mexicana. Como se ha mencionado, los procesos de resistencia, la institucionalidad previa, así como los aspectos culturales, han incidido en la transformación hacia una financiarización realmente existente, a partir de lo cual se pretende analizar las características de la financiarización de la vivienda para el caso de México, diferenciando entre la financiarización del mercado inmobiliario y del mercado hipotecario, los cuales se han convertido en el destino preferido de los capitales internacionales (Abellán, 2019). En este trabajo nos centraremos en este último proceso, destacando la titulización de los BRH de los fondos públicos de vivienda.

Para lo anterior, es necesario destacar la importancia de distintas reformas, en el marco neoliberal que han dinamizado este proceso de financiarización subordinada. Además del contexto internacional mencionado sobre la inserción y dependencia a través de los acuerdos del Bretton Woods y las instituciones internacionales, a nivel nacional han cobrado mucha importancia la retirada del Estado de la producción de vivienda (Puebla, 1999; Boils, 2004; Salinas, 2016), las reformas en política habitacional y de los fondos públicos de vivienda, reformas legales tales como la Ley de Impuesto sobre la Renta (artículos 187 y 188), realizada en 2004, y la privatización de la gestión de fondos de ahorro, conformado el Sistema de Ahorro para el Retiro (SAR) en 1997, cuyas administradoras participan en la Bolsa Mexicana de Valores (BMV), con los recursos que provienen de los trabajadores, los que pueden invertir en diversos instrumentos financieros del mercado hipotecario.

El mercado hipotecario puede ser entendido como aquel en el cual se implementa un marco regulatorio para los préstamos, créditos y venta de deuda hipotecaria, cuya garantía de pago se basa en la hipoteca del bien inmueble. Una de sus características fue que no solo “facilitaron” la compra de una vivienda, sino que también influyeron en el aumento de los precios y, además, algo muy importante, la expansión de este mercado ha incidido en aumentar la propiedad privada de la vivienda (Aalbers, 2008). Por lo anterior, el surgimiento de los fondos públicos de vivienda fue para estimular este mercado desde la década de los años setenta del siglo pasado.

En la dinámica del mercado hipotecario se destaca el procedimiento conocido como titulización, entendiendo por ello la manera en la cual las instituciones no bancarias compran los portafolios de los bancos e instituciones hipotecarias, es decir, los préstamos, y los revenden como títulos garantizados por hipotecas en el mercado de capitales-bolsa de valores (Rolnik, 2017). Este proceso permite a la institución que origina y otorga el crédito capitalizarse para otorgar más préstamos.

En México, desde el surgimiento del INFONAVIT y FOVISSSTE se implementó un sistema de crédito para adquisición de vivienda, destinado a sectores de población con empleo formal (asalariados). Es un sistema que ha presentado distintas reformas (Salinas, 2016), pero lo nuevo o la modificación asociada al proceso de fiananciarización es cómo los fondos públicos pueden vender la deuda de los acreditados en la bolsa de valores a inversionistas diversos, para adquirir mayor liquidez y poder otorgar mayores créditos. Este proceso es el que revisaremos a continuación.

Certificados fiduciarios de los fondos públicos de vivienda

En las últimas dos décadas, la política de vivienda se ha caracterizado por la construcción masiva en la periferia de ciudades grandes y medias. Según el INEGI hacia el año 2015 existían 31 949 709 viviendas y una población de 119 530 753 de habitantes. La política de vivienda se expresó en el estímulo a la demanda mediante el otorgamiento de créditos hipotecarios por parte de los fondos públicos. El FOVISSSTE otorgó 1 155 379, mientras que el INFONAVIT lo hizo con 7 222 319 créditos hipotecarios, durante el periodo 2000-2018, cifra que representa el 73.67% y 79.60%, respectivamente, de todos los créditos otorgados desde sus orígenes. La política de construcción masiva de vivienda en México se constituyó como un subsidio para las empresas constructoras, pues más allá de beneficiar a los acreditados, como se enarbola en los discursos públicos, se les ha afectado debido a que los créditos presentan elevadas tasas de interés (similar a las bancarias) y, además, los esquemas del interés de los créditos se calculan en veces el salario mínimo y en Unidades de Medida Actualizada (UMA), cuyo monto está vinculado al salario mínimo, lo cual es ajustable anualmente, es decir, la deuda se incrementa cada año al ajustarse el incremento de dicho salario. De esta manera, los pagos mensuales que se hacen se dirigen al pago de intereses más que a capital, de ahí que el sistema público de crédito se prolonguen hasta 30 años. Esta estrategia, más allá de ser un mecanismo para facilitar las condiciones de acceso a la vivienda, forma parte de una estrategia de extracción y explotación de capital, lo que Lavaptistas denomina expropiación financiera (Lapavitsas, 2009, 2011).

La financiarización del mercado hipotecario se aprecia en la titulización de los BRH de los fondos públicos. La política de construcción masiva, iniciada a principios de siglo, vino acompañada con el surgimiento de los bonos públicos. El otorgamiento de créditos hipotecarios por parte de los fondos públicos, desde sus orígenes (en la década de 1970) ha seguido el esquema tradicional del mercado primario,3 pero es hasta principios de este siglo cuando se constituye el mercado secundario,4 es decir, cuando se generan los BRH. En 2004 el INFONAVIT saca al mercado de valores los Certificados de Vivienda, conocidos como CEDEVIS (los cuales incluyen Cedevis Tradicional, Cedevis Total y Cedevis Total AG), mientras que FOVISSSTE emite los certificados llamados TFOVIS (integrado por diversas emisiones bursátiles, tales como FOVIHIT, TFOVIE, TFOVIS, TFOVICB y FOVISCB).

De manera que el proceso de titulización (securitization), o también llamado bursatilización por instituciones bancarias, se constituye de la siguiente manera (Figura 1): un agente emisor (INFONAVIT o FOVISSSTE) cede la titularidad y propiedad de algunos de sus activos a un intermediario para que este emita certificados bursátiles en las bolsas de valores, este intermediario lo conforma la Banca de Desarrollo Nacional Financiera (NAFINSA), los cuales están respaldados por los activos del agente emisor. La particularidad de este mecanismo o instrumento financiero es que, para la generación de los bonos o certificados, se disocian los activos con mejor calificación del agente emisor del resto, para conformar un portafolio cuyos riesgos de inversión sean menores (Banorte, 2014). Así, el agente emisor, al ceder la titularidad y la propiedad de los activos al fideicomiso administrador (NAFINSA), obtiene como contraparte el producto neto de la colocación o venta de los bonos, mientras que el segundo, con el flujo de los recursos futuros generados por los activos del agente emisor, retribuye a los inversionistas o tenedores, los rendimientos por la adquisición de los bonos.

Fuente: e a partir de informe INFONAVIT (2013).

Figura 1 Emisión de bonos (o certificados bursátiles) respaldados por hipotecas.

Por otro lado, según los informes de INFONAVIT (2013), las agencias calificadoras de los BRH han sido Moody´s, de México, Fitch México y Standard & Poors, las cuales han emitido calificaciones “AAA”, indicando que estos instrumentos bursátiles tienen una calidad de crédito más fuerte, así como menor probabilidad de pérdida de las inversiones respecto a otras emisiones crediticias. Esto será un elemento muy importante para las exigencias de los inversionistas internacionales, pues las participaciones de inversionistas en economías dependientes estarán determinadas según existan condiciones que minimicen los riesgos; parte de la financiarización subordinada es generar los mecanismos que garanticen ganancias a los inversionistas internacionales. ¿Qué inversionistas invertirían en BRH emitidas en economías dependientes con altos riesgos?

Los bajos riesgos, razones por las cuales los BRH son calificados como “AAA”, se deben a que son créditos destinados a sectores de población asalariada, cuyas parcialidades mensuales de los créditos no pueden superar el 30% de los ingresos del empleado y, para otorgarle los créditos, se precalifican a los empleados con información sobre la trayectoria laboral, edad e ingreso, y es así como se determina si son sujetos de crédito. En teoría, son créditos sin riesgo, aunque es sabido que la inestabilidad macroeconómica y su impacto en el desempleo son elementos que mantienen en riesgo los BRH, pero difícilmente se pondrían a la venta a inversionistas extranjeros créditos de alto riesgo o subprime, como sucedió en los Estados Unidos de Norteamérica generando la crisis inmobiliaria.

En la Gráfica 2 se puede observar el comportamiento de los BRH emitidos por los fondos públicos de vivienda, cuya participación aumenta de manera importante aquellos emitidos por el INFONAVIT, mientras que los de FOVISSSTE presentan cierta regularidad. Es importante destacar que el objetivo de la emisión de los BRH es utilizar los recursos recibidos para otorgar mayor cantidad de créditos con garantía hipotecaria a más trabajadores derechohabientes de los fondos públicos. Esta titulización, con garantías a los inversionistas, forma parte de la financiarización subordinada y de la subsidiaridad estatal para apoyar la dinámica inmobiliaria del sector privado, cuyas consecuencias se han conformado como un fracaso social (Paquette y Yescas, 2009; Janoschka y Salinas, 2017).

Fuente: elaboración propia con información de los informes de INFONAVIT.

Nota: la información de TFOVIS se solicitó por medio de la Ley de Acceso a la Información. Y la información de CEDEVIS se obtuvo mediante consulta de sus informes financieros, disponibles hasta el año 2015.

Gráfica 2 Montos de BRH CEDEVIS y TFOVIS en mi-llones de pesos (2004-2019).

De esta manera, el proceso de financiarización de la vivienda y, de manera particular, la titulización, son una muestra de los instrumentos utilizados por parte del Estado para generar un esquema de traspaso de recursos públicos al sector privado, con lo cual, es el Estado quien mantiene a flote la dinámica del mercado inmobiliario. Esto ha generado una expansión de las periferias urbanas en ciudades medias y grandes, con problemáticas diversas, en torno a la movilidad, transporte, y, sobre todo, con las condiciones de habitabilidad (Salinas y Pardo, 2020). Una muestra de ello es el problema del abandono de vivienda, que representa un reto muy importante.

CONCLUSIONES

Las economías subdesarrolladas presentan ciertos rasgos dentro del proceso global de financiarización, cuya dependencia se ha construido históricamente. Para Fernandez y Aalbers (2020) la incrustación de los países de bajos ingresos en relaciones financieras y monetarias globales desiguales crea una posición de subordinación. La financiarización subordinada ha permitido que las economías dependientes financien inversiones en las economías desarrolladas, como lo demuestra la compra de deuda emitida por el Departamento del Tesoro de los Estados Unidos de Norteamérica (Harvey, 2007; Kaltenbrunner y Painceira, 2018; Fernandez y Aalbers, 2020), además se van creando una serie de regulaciones de los mercados de valores que garantizan los rendimientos a los inversionistas.

La financiarización subordinada de la vivienda, para el caso de México, ha permitido, por un lado, incentivar las empresas inmobiliarias mediante la subsidiaridad estatal y, por otro lado, afectar las condiciones de los trabajadores a partir de la expropiación financiera. El subsidio estatal a las empresas privadas consiste en la conformación del sistema de créditos hipotecarios para la adquisición de vivienda por parte de los fondos públicos de vivienda, que mediante la titulización permiten emitir certificados bursátiles de deuda hipotecaria para poder financiar más créditos a los trabajadores del sector público y privado, mientras se garantizan rendimientos a los inversionistas a partir de un fondo de protección de pagos, que cubre el 100% de los créditos hipotecarios, y mediante una precalificación de los sujetos de crédito (siguiendo las recomendaciones del Banco Mundial para reducir la cartera vencida de los fondos públicos). Mientras que la expropiación financiera se aprecia en las altas tasas de interés y los reajustes anuales a los montos de créditos hipotecarios otorgados, y que la privatización del ahorro para el retiro ha permitido que las administradoras de los fondos pueden invertir en el mercado hipotecario.

La financiarización subordinada de la vivienda y el Estado subsidiario permitieron incrementar el mercado de vivienda social en las últimas dos décadas, lo que representó un fracaso en términos de condiciones de habitabilidad y de desarrollo urbano. La política de vivienda actualmente, con este proceso de titulización del mercado de vivienda social, se está volcando a subsidiar al mercado inmobiliario destinado a población de ingresos medios y altos a partir de la generación de instrumentos financieros, como los Fideicomiso de Inversión en Bienes Raíces (FIBRAS). Cobra mucho sentido los cuestionamientos expuestos por Madden y Marcuse (2018): ¿qué tan cierto es que una política de vivienda busque terminar con los problemas en torno a la vivienda?