text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

Durante los últimos años, la minería en México ha despertado el interés de numerosos académicos que, por lo general, han resaltado sus repercusiones negativas desde el punto de vista ambiental y como generadora de conflictos en pequeñas comunidades locales, principalmente rurales e indígenas, que se encuentran en los espacios concesionados para el desarrollo de esta actividad. Dichos estudios se han aproximado a la minería desde perspectivas distintas para resaltar estos problemas; destaca el abordaje tanto desde la ecología política (Delgado, 2010; Panico y Garibay, 2011; Tetreault, 2014a) como desde la perspectiva marxista, planteada por el geógrafo David Harvey (2004), a través de la denominada acumulación por desposesión (o despojo) (Castro et al., 2015; Merchand, 2013; Morales y Téllez, 2016).

En dichos trabajos el origen de estos problemas en México se sitúa en la adopción de un modelo económico neoliberal a partir de los años ochenta, con la modificación y creación de diversas leyes y reglamentos con vistas a dar sustento legal a dicho modelo; ello en contra del denominado modelo de sustitución de importaciones (1940-1970), de la Ley de Mexicanización de la Minería de 19611 y de la Ley Reglamentaria del Artículo 27 Constitucional en Materia Minera de 1975.2 Entre las reformas legales más citadas, desde el punto de vista de su impacto en la minería, se encuentran: la modificación del artículo 27 constitucional en 1992 (permite la venta y el arrendamiento de terrenos en ejidos y comunidades agrarias), la Ley Minera de 1992 (declara la minería utilidad pública y actividad preferente sobre otros usos del terreno; además, incrementa la duración de las concesiones mineras hasta por 50 años, prorrogables por otros 50), la Ley de Inversión Extranjera de 1993 (que junto con la Ley Minera permite la existencia de empresas de capital cien por ciento extranjero) y la firma del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 y de otros numerosos tratados de libre comercio, con la subsiguiente desaparición de aranceles de importación y exportación y facilidades a la inversión extranjera (Delgado y Del Pozo, 2002; López y Eslava, 2011; Tetreault, 2014b).

Con estas reformas legales, previa privatización de la minería paraestatal -tanto empresas como reservas mineras, con un total de 6 600 000 hectáreas (Zedillo, 2000)- a favor del gran capital nacional,3 se estimuló el auge y dominio de la gran minería y la entrada de grandes compañías extranjeras (sobre todo canadienses), lo que reconfiguró la geografía minera del país (Sariego, 2009: 176-181; Delgado y Del Pozo, 2001: 105-106). Entre las empresas nacionales cabe mencionar Grupo México, Minera Frisco y Peñoles-Fresnillo, mientras que entre las extranjeras destacan las canadienses GoldCorp, Pan American Silver, Torex Gold o Agnico Eagle. La gran empresa minera impulsó, a su vez, una mayor intensidad en el uso de tecnología y equipo más eficientes, así como la multiplicación de grandes minas a cielo abierto dirigidas principalmente a la extracción de metales preciosos, proceso favorecido por el alza de los precios internacionales, haciendo rentable la minería tanto en áreas antes no explotadas como en antiguas áreas mineras hasta entonces no rentables por las bajas leyes de sus recursos minerales.

OBJETIVOS, MATERIALES Y MÉTODOS

El análisis desarrollado se centra en la minería extractiva no petrolera, entendiendo como tal las actividades incluidas en el subsector 212 “Minería de minerales metálicos y no metálicos, excepto petróleo y gas” del Sistema de Clasificación Industrial de América del Norte (SCIAN), considerándose la división en micro, pequeña, mediana y gran minería de acuerdo al número de trabajadores: micro, de 1 a 10; pequeña, de 11 a 50; mediana, de 51 a 250, y grande, más de 250 (Inegi, 2018).

Más allá de la conflictividad social y ambiental generada por la minería en México, la presente investigación pretende ofrecer un panorama lo más amplio posible de los trabajadores en este sector: desde la evolución de su número y distribución geográfica hasta su dinámica salarial y contractual. Lo cierto es que el empleo en la minería ha experimentado profundas transformaciones a lo largo de las últimas décadas, impulsadas en un contexto, como ya se ha señalado, de notorias reformas legales, así como de un cambio radical en cuanto a las prácticas laborales y contractuales implementadas por las grandes compañías que dominan el panorama minero actual del país.

Si bien esta investigación se apoya fundamentalmente en un análisis cuantitativo basado en estadísticas oficiales, se recurre asimismo a fuentes hemerográficas y publicaciones académicas con el fin de confrontar y analizar los resultados obtenidos, lo que permite profundizar en las conclusiones derivadas del estudio realizado. La principal fuente de información empleada son los Censos Económicos del Instituto Nacional de Estadística y Geografía (Inegi) de diversos años (1989, 1994, 1999, 2004, 2009, 2014); ello a fin de ofrecer una visión histórica contemporánea del empleo minero y su evolución. Estos datos se complementan con cifras obtenidas en otras fuentes como las estadísticas de la Secretaría de Trabajo y Previsión Social (STPS) y del Instituto Mexicano del Seguro Social (IMSS), entre otras. Asimismo, además del análisis cuantitativo de los datos, se recurre a su interpretación cartográfica para examinar los cambios en el comportamiento espacial del empleo en la minería.

DINÁMICA ESPACIO-TEMPORAL DEL EMPLEO MINERO

Si bien es cierto que el PIB y el trabajo minero no representan una parte sustancial de la riqueza y del empleo que se genera a nivel nacional (1.2% y 0.4% en 2015, según Inegi [2016b]), es necesario reconocer su relevancia en ciertos espacios, sobre todo remotos y aislados, donde en ocasiones otras opciones de empleo son mínimas o inexistentes por las condiciones extremas del clima o lo abrupto del relieve; y es que la minería no es una actividad susceptible de procesos de deslocalización, dado que la extracción y el beneficio primario se realiza, ineludiblemente, donde se encuentra el recurso. Así, en municipios como Indé (Durango), Xochicoatlán (Hidalgo), San Sebastián del Oeste (Jalisco), Soyopa (Sonora) o Vetagrande (Zacatecas), el empleo generado por la minería puede ser numéricamente escaso (menos de 200 empleos), pero ha llegado a representar más de un tercio del empleo no agropecuario de dichos municipios en 2013. En otros espacios la minería no sólo es importante en términos porcentuales, sino también absolutos; son 10 los municipios con más de 2 000 mineros: Cananea (Sonora) y Caborca (Sonora), con más de 4 000; Múzquiz (Coahuila), Mazapil (Zacatecas) y Fresnillo (Zacatecas), con entre 3 000 y 3 600, y Chihuahua (Chihuahua),4 Sierra Mojada (Coahuila), Nava (Coahuila), Guanajuato (Guanajuato) y Mulegé (Baja California Sur) con entre 2 000 y 3 000 (Inegi, 2016a).

Visto del lado negativo, los minerales son un claro ejemplo de recursos no renovables, por lo que la prosperidad y el empleo que genera la minería, así como la dependencia de ciertos espacios hacia ésta pueden llegar a ser efímeros, sobre todo en una época en que el uso de maquinaria y equipo de gran capacidad acelera el agotamiento de estos recursos. Otro aspecto esencial que incide en el auge y la caída de esta actividad es la variación de los precios, que en el caso de la minería metálica son fijados a nivel internacional.

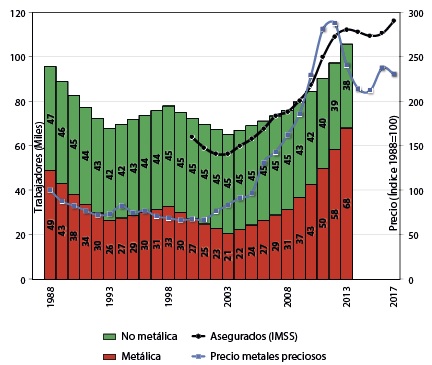

Son estas circunstancias las que ayudan a explicar la evolución del empleo en la minería mexicana, la cual experimentó una grave crisis en los quinquenios 1988-1993 y 1998-2003, para disfrutar un auge espectacular a partir de 2003 como consecuencia de la fuerte subida de los precios de los minerales metálicos y, particularmente, de los metales preciosos, en especial el oro (Tabla 1 y Figura 1). Lo que podría denominarse una nueva “fiebre del oro” provocó que el empleo en esta actividad se multiplicara más de 10 veces de 2003 a 2013, superando con creces el aumento y el empleo total en la minería de plata, la más importante en México desde tiempos coloniales. El oro no es sólo el mineral que mayor empleo genera, sino el de mayor valor en la producción, inversión extranjera directa (IED) y exportaciones,5 por lo que puede hablarse de un auténtico proceso de “aurificación” de la minería mexicana desde la segunda mitad de la década de 2000.

Tabla 1 Trabajadores en la minería, 1988-2013 (miles).

| Mineral | 1988 | 1993 | 1998 | 2003 | 2008 | 2013 | 1988-2013 |

| Oro | 20.1 | 6.4 | 3.4 | 1.7 | 7.8 | 19.3 | 14.9 |

| Plata | 7.9 | 4.4 | 7.0 | 15.7 | |||

| Cobre | 7.8 | 6.3 | 5.5 | 4.2 | 4.5 | 13.7 | 5.9 |

| Hierro | 4.9 | 4.4 | 4.0 | 4.6 | 4.5 | 7.0 | 2.1 |

| Arena y grava | 7.9 | 14.6 | 11.9 | 14.4 | 13.3 | 10.0 | 2.1 |

| Sal | 4.8 | 3.7 | 3.0 | 3.4 | 3.8 | 4.4 | -0.4 |

| Piedra caliza | 6.1 | 3.7 | 6.6 | 6.0 | 4.3 | 3.8 | -2.2 |

| Plomo y zinc | 13.5 | 8.4 | 11.0 | 5.3 | 6.9 | 10.9 | -2.6 |

| Carbón | 10.9 | 7.1 | 9.4 | 8.2 | 8.8 | 7.3 | -3.6 |

| Azufre | 4.9 | 1.2 | 0.0 | 0.1 | 0.1 | 0.0 | -4.9 |

| Otros | 14.7 | 12.2 | 15.1 | 12.9 | 15.0 | 13.5 | -1.2 |

| Metálica | 48.8 | 26.3 | 32.8 | 20.7 | 31.4 | 68.0 | 19.2 |

| No metálica | 46.8 | 41.5 | 45.1 | 44.5 | 44.6 | 37.7 | -9.1 |

| MPyM empresa (< 250) | 38.8 | 38.5 | 46.8 | 40.1 | 36.6 | 33.5 | -5.3 |

| Gran empresa (> 250) | 56.8 | 29.3 | 31.2 | 25.1 | 39.3 | 72.2 | 15.4 |

| En empresas con participación extranjera | 11.2 | 15.4 | SD | SD | SD | 31.4 | 20.3 |

| Total | 95.6 | 67.8 | 77.9 | 65.2 | 75.9 | 105.7 | 10.1 |

Nota: minería con más de 2 500 empleos en 1988 y/o 2013. Para 1988 y 1993 Inegi sólo ofrece datos agrupados para oro y plata.

Nota: se interpolaron los datos de los Censos Económicos del Inegi para los años no censados.

Figura 1 Minería: empleo en México y precios internacionales, 1988-2017. Fuentes: IMSS (2018), Inegi (1994, 1996, 2003, 2006, 2011, 2016a) y World Bank (2018).

Es también sobresaliente el impulso a la minería del cobre en el último quinquenio analizado, que superó también el empleo generado por la plata en este periodo. Cobre, y oro sobre todo, se conforman como los dos impulsores de la recuperación del empleo minero, junto con la plata, y compensan la pérdida de empleos en la minería no metálica, en la que arena y grava presentan la evolución más positiva impulsadas por la industria de la construcción. La minería de la sal, por su parte, destaca por su estabilidad a lo largo de los últimos 25 años. La cara más negativa se presenta en el carbón y el azufre, pudiendo considerarse esta última minería como extinta, mientras que la recuperación del empleo en plomo y zinc en 2013 no ha servido para que alcance los niveles que tenía en el decenio de 1980, lo que, en parte, puede explicarse por su obtención como “subproducto” de la minería de metales preciosos.

La Tabla 1 deja en claro el destacado papel de la gran empresa y la inversión extranjera (sobre todo, canadiense) en la creación de empleo; de hecho, ambos fenómenos han dominado y son casi exclusivos en la minería metálica. En 2013, 68% del empleo minero se concentraba en grandes empresas (en tan sólo 87), generando casi 20 000 nuevos empleos desde 1988, frente al descenso de trabajadores en la micro, pequeña y mediana minería (MPyM). Asimismo, las empresas con algún grado de participación extranjera generaron más de 20 000 empleos en el periodo analizado, mientras que las cien por ciento mexicanas perdieron la mitad de esta cifra (10 000), lo que permitió a las extranjeras o mixtas concentrar, en 2013, cerca de 30% del empleo minero del país, un porcentaje que es muy superior en la minería metálica y, sobre todo, del oro (43.0% y 60.9%) (Inegi, 2016a). De cualquier manera, cabe señalar que, en la mayor parte de los minerales metálicos presentados en la Tabla 1, tuvieron que pasar más de 25 años para recuperar los niveles de empleo alcanzados en 1988 y superarlos; asimismo, puede afirmarse que el número de empleos creados se asocia principalmente a la entrada en operación de nuevas empresas y unidades mineras (Sánchez-Salazar y Casado, 2018).

Minería metálica y no metálica presentan una evolución contraria: mientras las últimas han sufrido un proceso de pulverización fruto del aumento de su número y de la disminución de su tamaño promedio, la primera ha observado un proceso de concentración precisamente por la razón contraria: la disminución de su número de empresas y el incremento de su tamaño promedio.6

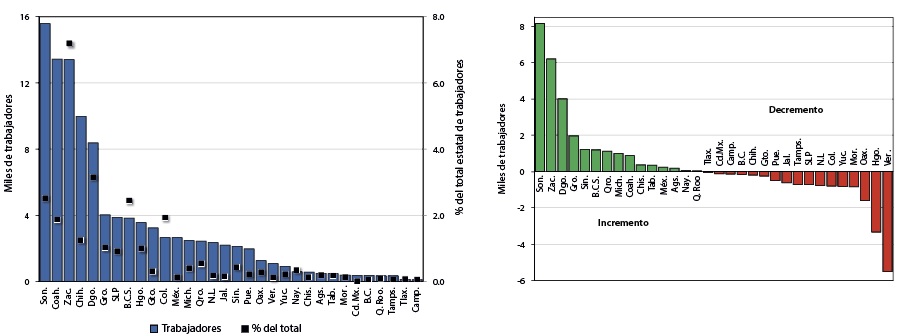

Desde el punto de vista de la distribución y evolución estatal del empleo minero (Figura 2), es fácil observar que son los estados del norte del país, vinculados a la minería metálica (con la excepción de Coahuila), quienes ostentan una mayor presencia de esta actividad y también los que han experimentado una evolución más positiva. Zacatecas y Durango sobresalen por un importante número de mineros, que representan un significativo porcentaje de su total de trabajadores no agropecuarios (7.2% y 3.1% respectivamente), indicador este último en el que también destacan Baja California Sur y Colima pese a su menor número de empleos en esta actividad.

Figura 2 Trabajadores por entidad federativa: distribución, 2013 y evolución, 1988-2013. Fuente: Inegi (1994, 2016a).

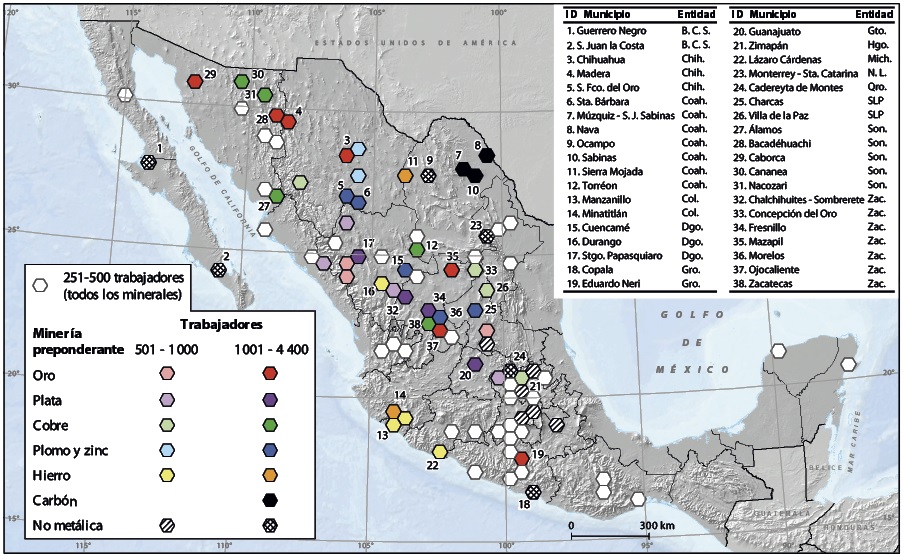

En la Figura 3 llama la atención la escasa relevancia de la minería en el sur-sureste del país, sobre todo en los estados limítrofes al Golfo de México, lo que se explica por sus características geológico-tectónicas y la ausencia de yacimientos metálicos, al ser la gran minería metálica la que genera los clusters o concentraciones mineras más relevantes de trabajadores.

Nota: se indica sólo el nombre del municipio con mayor número de trabajadores, aunque las áreas hexagonales pueden incluir varios municipios.

Figura 3 Distribución espacial del empleo en la minería, 2013. Fuente: Inegi (2016a).

Ciertamente algunos tipos de minería presentan una alta concentración espacial, sobre todo la minería del carbón en el norte de Coahuila, porque, por su propia naturaleza, es intensiva en mano de obra, lo que explica que este estado ocupe el segundo lugar en empleo minero, con municipios como Múzquiz, San Juan Sabinas, Sabinas y Nava, y empresas como Minera del Norte (unidades MIMOSA y MICARE) y el complejo siderúrgico de Altos Hornos de México (AHMSA), ambas de Grupo Acerero del Norte. También es reseñable la presencia en el estado de Minera México con su planta lavadora y coquizadora de Nueva Rosita (San Juan Sabinas).

La minería del hierro se implanta principalmente en el estado de Colima (Minatitlán y Manzanillo) con la empresa Peña Colorada (Ternium), aunque también cuenta con presencia en Lázaro Cárdenas (Michoacán), con Arcelormittal (mina Las Truchas y siderúrgica Lázaro Cárdenas), y en Sierra Mojada (Coahuila) con la unidad Hércules, también de Minera del Norte, empresa que explota la unidad Cerro del Mercado en Durango.

Cobre y metales preciosos hacen de Sonora el primer estado minero del país. La minería del cobre se concentra en Cananea y Nacozari, donde se ubican las instalaciones de Buenavista del Cobre -antes Cananea- y Mexicana de Cobre -antes La Caridad-, ambas de Minera México. En Álamos, al sur, se sitúa la tercera mayor mina de cobre del país (Piedras Verdes) de la empresa canadiense Cobre del Mayo (Grupo Invecture). Otras operaciones cupríferas relevantes pero de menor envergadura se ubican en estados como Zacatecas (en el municipio de Zacatecas7 y en Concepción del Oro, con Aranzazú Holding), Coahuila (Torreón, con la Compañía La Parreña -Peñoles-), San Luis Potosí (Villa de la Paz, con NEMISA) e Hidalgo (Zimapán, con Carrizal Mining).

En Sonora el principal polo aurífero lo constituyen las minas La Herradura, Noche Buena y Soledad-Dipolos en el municipio de Caborca, de Minera Penmont (Fresnillo plc); destaca también el caso de Bacadéhuachi,8 aunque esta actividad contribuye también a impulsar al estado de Zacatecas como tercer estado minero del país. El municipio de Mazapil (Zacatecas) presentaba en 2013 la mina de oro más importante del país, Peñasquito, propiedad de la canadiense GoldCorp, mientras que, al sur de la entidad, en Ojocaliente, se ubica la mina de oro El Coronel, de Minera Real de Ángeles (Minera Frisco). Pero si Sonora es sinónimo de cobre y oro, Zacatecas es sinónimo de plata, con casi 36% del empleo en este tipo de minería gracias a los municipios de Fresnillo (minas de Fresnillo plc: Saucito y Fresnillo) y de Chalchihuites y Sombrerete (Pan American Silver -canadiense- y Sabinas -de Peñoles-), ubicándose en las inmediaciones de Fresnillo un destacado número de empleos mineros generados por la minería de cobre, plomo y zinc (municipio de Morelos, con Minera Madero -Peñoles-).

La minería del oro y la empresa GoldCorp se hacen presentes en Eduardo Neri (Guerrero), mientras que la importancia asignada por el Inegi a la minería del oro en el municipio de Chihuahua se explica más por la ubicación de las oficinas administrativas de empresas canadienses como Gammon Lake y Agnico Eagle y la estadounidense Coeur Mexicana, que por la existencia de minas en este municipio, pues sus operaciones se ubican realmente en los municipios de Ocampo y Chínipas en la Sierra Madre Occidental. También en Chihuahua, la llegada de la canadiense Pan American Silver al municipio de Madera ha dado auge al empleo en la minería del oro, mientras que al sur del estado, en los municipios de San Francisco del Oro y Santa Bárbara, este proviene de la minería de plomo y zinc que desarrollan Minera Frisco y Minera México, respectivamente.

Otros estados con importantes polos mineros vinculados a la minería metálica son Durango (principalmente plata en Santiago Papasquiaro, gracias a mina La Ciénaga, de Fresnillo plc, pero también plomo y zinc en Cuencamé con Minera El Roble, de Peñoles), San Luis Potosí (zinc y plomo en Charcas, con Minera México) y Guanajuato (plata en Guanajuato, con varias minas de las canadienses Great Panther Silver y Endeavour Silver).

Así, gracias a la minería metálica estados como Sonora, Zacatecas, Chihuahua, Durango, Guerrero, San Luis Potosí, Hidalgo y Guanajuato se sitúan entre los 10 con mayor empleo minero (Figura 2). Caso particular es el de Coahuila, en segunda posición, donde, si bien la minería del carbón ocupa un lugar preponderante, se desarrollan otros tipos de minería y metalurgia como oro y cobre en Torreón (MetMex Peñoles y Penmont, así como La Parreña, todas compañías de Peñoles); hierro, en Sierra Mojada, y plata y sulfato de sodio, en Ocampo (mina La Encantada de First Majestic Silver Corp. y la unidad Magnelec, antes Química del Rey, de Peñoles).

En contraste, son pocas las concentraciones de empleo minero generadas por la minería no metálica al estar conformada mayoritariamente por MPyM empresas. Cabe mencionar la minería de la sal en Guerrero Negro (Mulegé, Baja California Sur) y en Copala (Guerrero); la minería del mármol en Cadereyta de Montes (Querétaro), donde se conjunta con la minería metálica (Minera La Negra); la minería de calizas en Santa Catarina y Monterrey (Nuevo León), y la explotación de roca fosfórica en San Juan de la Costa (La Paz, Baja California Sur). Copala es un caso excepcional al estar conformado mayoritariamente por micro y pequeñas empresas, mientras que en Guerrero Negro, Cadereyta de Montes y San Juan de la Costa nuevamente domina la presencia de la gran minería.

En cuanto a la dinámica espacio-temporal (Figuras 2 y 4) llama la atención la extinción de la actividad minera en numerosas áreas del país que, como se comentó, está vinculada a la crisis de la MPyM minería, sobre todo metálica, pero en algunos espacios también a la crisis de la gran empresa no metálica. De hecho, la situación más dramática se produce con la extinción de la actividad azufrera en el área de Jáltipan-Minatitlán-Texistepec en el SE de Veracruz, con la pérdida de casi 4 500 empleos por el cierre de grandes empresas nacionalizadas como Azufrera Panamericana y Compañía Exploradora del Istmo, cierres motivados por la caída de los precios internacionales a principios de los noventa y la crisis económica del país que descapitalizó algunas empresas estatales que no fueron privatizadas hasta su quiebra.

Nota: se indica sólo el nombre del municipio con mayor pérdida de trabajadores, aunque las áreas hexagonales pueden incluir varios municipios.

Figura 4 Evolución espacio-temporal del empleo en la minería, 1988-2013. Fuente: Inegi (1993, 2016a).

La crisis de la minería del carbón golpea a Coahuila, sobre todo a Múzquiz (-2 500 empleos) y, en menor medida, a San Juan Sabinas y Nava, cada municipio con pérdidas que alcanzan los 700 trabajadores. No obstante, la extracción del carbón continua presente en estos municipios y Coahuila ve compensadas estas pérdidas por el auge de otros proyectos mineros en otros municipios ya mencionados (hierro, en Sierra Mojada; plata y sulfato de sodio, en Ocampo, y cobre, en Torreón), lo que le permite alcanzar un saldo positivo en el periodo analizado.

El cierre de minas plata explica la importante caída del empleo minero en Hidalgo, especialmente en el viejo distrito minero de Pachuca-Real del Monte, donde se pierden algo más de 2 000 puestos de trabajo, mientras que en el estado esta cifra alcanza los 3 300, lo cual lo sitúa como el segundo con mayor descenso en el empleo minero detrás de Veracruz (-5 500). En tercer lugar, se encuentra Oaxaca, con la pérdida de casi 1 600 empleos, donde destaca la merma en la minería no metálica en El Barrio de la Soledad, mientras que en San Luis Potosí la crisis de la minería de plata y plomo en Catorce y Villa de la Paz lleva a la pérdida de algo más de 1 000 empleos entre ambos municipios.

El sur de Chihuahua es, a su vez, afectado por la crisis de la minería del zinc y del plomo, especialmente Hidalgo del Parral y San Francisco del Oro por el cierre de las unidades de Minera Frisco y numerosas pequeñas y medianas empresas, con la casi total desaparición de la minería en el primer municipio; lo mismo sucede en Camargo, pero en este caso, vinculado a la contracción de la minería del hierro.9 Como en Coahuila, estas pérdidas se compensan por las ganancias en otros espacios, como Madera, Ocampo y Chínipas,10 gracias a la minería de metales preciosos.

Sonora es el estado más beneficiado por la evolución de los últimos 25 años, con un saldo positivo que supera los 8 000 empleos, nuevamente gracias a la minería de metales preciosos, sobre todo del oro, que multiplica su número de empleos casi por 10. Los espacios más favorecidos son Caborca (+4 100 empleos), Bacadéhuachi (+1 600), Álamos (+1 100), y también Cananea (+1 000), aunque este último relacionado con la minería del cobre, compensando la pérdida de empleos en Nacozari (casi 600).

Durango también es favorecido por la creación de empleo minero en diversos puntos de su geografía debido a la expansión de la minería de la plata, tal como sucede en Santiago Papasquiaro-Otáez, en Durango-Nombre de Dios y en Cuencamé (plomo y zinc). Pero es Zacatecas el estado que se sitúa en segundo lugar en creación neta de empleo con más de 6 200 trabajadores adicionales, gracias a los avances en la minería del oro en Mazapil y Ojocaliente, y de la plata en Fresnillo, que contrarrestan con creces la extinción de la minería de plata en Noria de Ángeles. Un caso llamativo en este estado es el auge de la minería de la plata en Chalchihuites frente al importante descenso de la minería del cobre en el vecino municipio de Sombrerete. Esto se debe, por una parte, a la entrada en operación de las minas de las empresas canadienses First Majestic Silver Corp. y Pan American Silver Corp., y por otra, a la inactividad de la unidad San Martín de Minera México desde el 30 de julio de 2007 a consecuencia de una huelga no resuelta.11 En Guerrero el impulso a la minería tiene dos orígenes completamente diferentes: por un lado, la micro y pequeña minería nacional de la sal en Copala y, por otro, la gran minería extranjera del oro en Eduardo Neri (GoldCorp, de Canadá), mientras en la otra cara de la moneda se sitúa la inactividad de la minería de plata en Taxco.

En definitiva, si bien la minería metálica de metales preciosos, de mano de la gran empresa nacional y extranjera, ha sido la principal impulsora del empleo minero en ciertos espacios de la República, en otros lugares el agotamiento de los recursos metálicos ha generado importantes pérdidas. No obstante, azufre y carbón se sitúan como las actividades mineras generadoras de mayores mermas en el empleo, con el agravante de concentrarse en espacios bien delimitados como el norte de Coahuila y sureste de Veracruz, con el consiguiente impacto en la economía local.

PAGO POR TRABAJO EN LA MINERÍA MEXICANA

El pago por el trabajo constituye un elemento esencial en la relación trabajo-capital u obrero-patronal, de ahí la relevancia de su análisis. En primera instancia, puede afirmarse que el salario de un minero es alto en el contexto nacional, hecho que confirman datos tanto del IMSS como del Inegi (Figura 5), de manera que en 2016 un minero ganaba casi 50% más que un trabajador promedio; este comportamiento es, hasta cierto punto, lógico debido a los riesgos que implica esta labor, además de requerir una alta calificación y especialización. Sin embargo, en un entorno internacional la comparación no es tan positiva: el salario de un minero mexicano se sitúa alrededor de 600 dólares mensuales en 2016, por debajo de algunos de sus principales competidores como Perú (706), China (759) o Rusia (1 043), y muy por debajo de Canadá (5 560), principal inversor extranjero en la minería mexicana (ILO, 2018).12

Nota: Inegi = remuneraciones por trabajador remunerado (salario + utilidades + prestaciones sociales); IMSS = salario base de cotización por trabajador asegurado, el cual no incluye utilidades ni pagos por prestaciones sociales, de ahí que las cifras sean menores a las del Inegi

Figura 5 Pago mensual por trabajador, 1988-2016 (pesos constantes, base 2Q diciembre de 2010). Fuentes: IMSS (2018) e Inegi (1994, 1996, 2003, 2006, 2011, 2016a)

A nivel nacional, la importante diferencia salarial a favor de la minería se acrecentó sobre todo a partir de la segunda mitad de la década de 2000, lo que se explica por dos hechos: el contexto económico expansivo de la minería en México impulsado por el alza de los precios internacionales, y un papel más activo de los sindicatos en la defensa y el logro de incrementos salariales pese a la resistencia y las estrategias desarrolladas por algunas empresas. Las revisiones salariales muestran la importante crisis y caída de los salarios en términos reales en los años noventa, consecuencia del proceso de privatización y reestructuración económica de la minería, para estabilizarse en la década de 2000 (aunque con algunos años positivos al inicio), y finalmente experimentar un auge continuo desde la segunda mitad de los 2000s, con incrementos muy superiores al promedio en la siguiente década (Figura 6).13

Nota: El incremento salarial contractual es un promedio ponderado por el número de trabajadores involucrados. Cifras deflactadas con la inflación promedio del año respectivo.

Figura 6 Revisiones salariales: incremento salarial contractual real, 1990-2016 (porcentaje). Fuente: DGIET-STPS (2018).

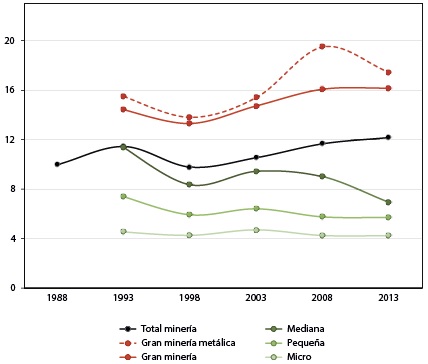

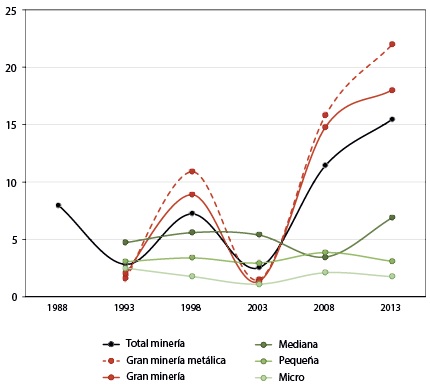

Existen, sin embargo, importantes discrepancias en las remuneraciones dentro de la minería, por ejemplo, en función del tamaño de la empresa (Figura 7), de manera que en 2013 la conjunción de gran empresa y minería metálica aparece ligada a mayores remuneraciones ($17 400 mensuales), mientras que, en el lado opuesto, la microminería ofrece remuneraciones de tan sólo $4 200 mensuales, 51.8% por debajo incluso de la remuneración promedio nacional ($8 800). De hecho, la gran minería es la única que experimenta una evolución positiva, mientras la pequeña minería acumula un descenso en sus remuneraciones de 22.6% y la mediana minería de 38.9%, ante lo cual la caída de 6.5% en la microminería parece mínima.

Figura 7 Remuneración mensual por trabajador, 1988-2013 (miles de pesos constantes, base 2Q, diciembre de 2010). Fuente: Inegi (1994, 1996, 2003, 2006, 2011, 2016a).

También hay importantes diferencias salariales entre obreros y administrativos a favor de estos últimos, cuyos salarios en 2013 duplicaban los de un obrero ($14 600 mensuales contra $6 700); estas discrepancias eran incluso mayores en 1993 y 2003, cuando el salario de un administrativo casi llegó a triplicar el de un obrero (Figura 8). En definitiva, los administrativos y no los obreros han sido los auténticos beneficiados por el aumento de los salarios en la minería, pese a que esta diferencia ha disminuido desde 2003 por la pérdida del poder adquisitivo de los administrativos versus un aumento a favor de los obreros. No es posible evaluar el papel que utilidades y prestaciones sociales podrían desempeñar en las remuneraciones totales de administrativos y obreros, pero quizá contribuirían a una mayor igualdad entre ambos grupos.

Figura 8 Salario mensual por trabajador, 1988-2013 (miles pesos constantes, base 2Q diciembre de 2010). Fuente: Inegi (1994, 1996, 2003, 2006, 2011, 2016a).

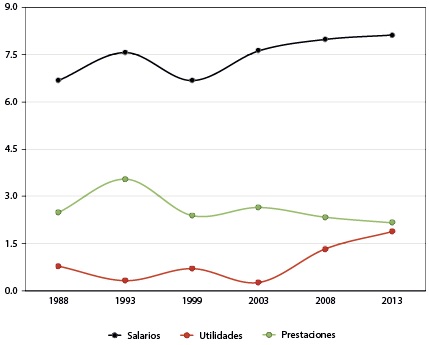

Especialmente destacable es la cada vez mayor dependencia de las remuneraciones en la minería respecto del reparto de utilidades, las cuales suponen para 2013, 22.0% del total de las remuneraciones en la gran minería metálica, frente a únicamente 1.8% en la microminería (Figura 9). De ello se deriva que el aumento de las remuneraciones en la minería ha sido impulsado tanto por el aumento del salario, pero también de las utilidades (Figura 10), sobre todo en el último decenio, asociado a los grandes beneficios derivados de la megaminería metálica.

Figura 9 Porcentaje de las utilidades en la remuneración total, 1988-2013. Fuente: Inegi (1994, 1996, 2003, 2006, 2011, 2016a).

Figura 10 Salarios, prestaciones sociales y remuneraciones, 1988-2013 (miles de pesos constantes mensuales por trabajador, base 2Q diciembre de 2010). Fuente: Inegi (1994, 1996, 2003, 2006, 2011, 2016a).

Del análisis hasta aquí desarrollado se deduce, por tanto, que una parte de los mineros se ha beneficiado de la expansión de los precios y de la actividad minera en México a través de un incremento en sus retribuciones, pero esta situación se restringe a la gran minería metálica y, sobre todo, a los trabajadores administrativos. No obstante, tal evolución está matizada por dos factores:

El crecimiento de la eventualidad y de la subcontratación en la minería, la primera vinculada a menores salarios, mientras la segunda inhibe el pago de utilidades a los trabajadores subcontratados, aspectos que serán abordados en el siguiente apartado. Vale la pena adelantar que el aumento de la subcontratación, en detrimento de la contratación directa y por tanto de los trabajadores remunerados y sus retribuciones, restringe seriamente la ya de por sí limitada influencia del aumento en las retribuciones de la minería.

La mencionada indexación de las remuneraciones respecto de las utilidades de las empresas, lo que en la práctica supone una mayor dependencia de los pagos por trabajo de los ciclos de expansión-recesión propios de una actividad como la minería, o de circunstancias que nada tienen que ver con el trabajo.14

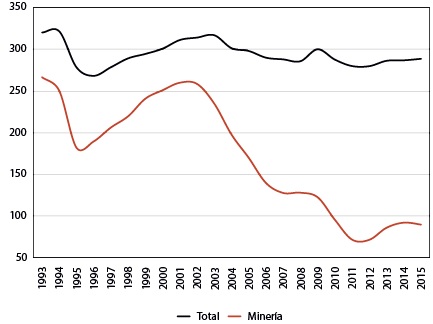

Por otro lado, cabe preguntarse si el incremento de la riqueza generada por la minería (PIB) ha supuesto no sólo un incremento de la remuneración promedio, sino un aumento de la riqueza asignada a los trabajadores a través de dichas remuneraciones. La Figura 11 deja en claro que no es así, que cada vez una menor parte de la riqueza minera generada se destina al pago de remuneraciones, situándose incluso por debajo del conjunto de la economía. Dicho de otro modo: cada vez se requiere pagar menos para generar riqueza en la minería: mientras en 1993 los mineros percibían $320 por cada $1 000 de PIB generado, en 2012 alcanzaron un mínimo de $125. De hecho, mientras el PIB minero creció 116% entre 1993 y 2015 en términos reales (base 2008), las remuneraciones pagadas disminuyeron 27%. Estas circunstancias se justificarían por la cada vez menor necesidad de mano de obra para generar riqueza en la minería dada su creciente sustitución por maquinaria y equipo (Figura 12), pero también por la ya mencionada sustitución de mano de obra remunerada, que es la directamente contratada por la empresa, por mano de obra subcontratada.

Nota: Las remuneraciones se refieren al pago únicamente a trabajadores directamente contratados por la empresa; no se incluyen pagos por subcontratación al no existir esta información en la fuente consultada. A diferencia de la Figura 11, la Figura 12 incluye tanto trabajadores directamente contratados por la empresa como subcontratados.

Figura 11 Remuneraciones pagadas para generar $1 000 de PIB (pesos). Fuente: Inegi (2016b).

Figura 12 Trabajadores necesarios para generar $1 000 000 de PIB (pesos constantes, base 2008). Fuente: Inegi (2016b).

Se puede concluir que, si bien el empleo en la minería ha crecido en su conjunto, y en general es cada vez mejor pagado, su relevancia dentro del proceso productivo ha decaído.

LA RELACIÓN CONTRACTUAL ENTRE TRABAJO Y CAPITAL EN LA MINERÍA

Si bien el salario constituye el aspecto central del vínculo entre trabajo y capital, también es relevante considerar cómo se ha modificado la relación contractual entre las partes, para lo cual se centra la atención en dos aspectos: la subcontratación y la temporalidad (empleos eventuales contra permanentes).

Aunque la subcontratación aparece en México a partir de los años ochenta (Fressmann citado en Curiel, 2013) dentro del conjunto de políticas neoliberales impulsadas desde esa década, la primera modificación legal dirigida a su reconocimiento, regulación y legalización suele relacionarse con la modificación del artículo 15-A de la Ley del Seguro Social en julio de 2009 (Diario Oficial de la Federación, 2009, 9 de julio), por la cual se hace responsable subsidiaria a la empresa contratante del pago de las cuotas obrero-patronales al IMSS en caso de que no lo haga la empresa subcontratada. Pese a diversos intentos previos, será necesario esperar a noviembre de 2012 para que la subcontratación, entre otros mecanismos de flexibilización de la fuerza de trabajo, sea recogida explícitamente en la Ley Federal del Trabajo (artículos 15-A a 15-D) (Diario Oficial de la Federación, 2012, 30 de noviembre), aunque resulta ambigua respecto a qué tareas y cuántos trabajadores pueden ser subcontratados (Garza, 2014).

La subcontratación se conforma principalmente como un mecanismo de flexibilización externa, esto es, facilita a la empresa aumentar o disminuir “su” fuerza de trabajo (González y Salgado, 2013), pero además, tiene otras importantes implicaciones: permite “limitar” o al menos “diluir” las responsabilidades laborales de la empresa contratante hacia los trabajadores subcontratados, con serios perjuicios para ellos al relacionarse con precarización e inestabilidad laboral, menores salarios, jornadas de trabajo más prolongadas, alteración de horarios, de tareas a realizar o incluso del lugar del trabajo, y menores o nulas responsabilidades legales y monetarias de la empresa beneficiaria/contratante en caso de despido, o en el pago de diversas prestaciones como aguinaldo, vacaciones, seguridad social y reparto de utilidades, responsabilidades que pasan a la empresa subcontratada (Curiel, 2013). Quizá sea el reparto de utilidades el tema que más ha despertado el interés de los trabajadores, y es un tema relevante en la minería si se considera la ya mencionada importancia de las utilidades en las remuneraciones de los trabajadores mineros directamente contratados por la empresa. Al respecto, y por resolución de la Junta Federal de Conciliación y Arbitraje de abril de 2014 (JFCA, 2014), el reparto de utilidades debe ser realizado por la empresa subcontratada, no por la empresa contratante, lo que de manera práctica puede llevar a que la remuneración total a percibir por el trabajador subcontratado sea mucho menor que la de un trabajador directamente contratado por la empresa minera, dado que las utilidades de las empresas subcontratistas suelen ser mucho menores.

La subcontratación tendría, además, un efecto “perverso” en lo que respecta al mencionado reparto de utilidades: dado que el monto a repartir es un porcentaje (10%) de las utilidades totales de la empresa, el costo para ésta es el mismo, independientemente del número de trabajadores entre quienes se reparte. Pero debido a la subcontratación, el número de trabajadores entre quienes se reparte es menor, pues únicamente se asigna a los mineros directamente contratados, quienes obtienen un monto mayor en perjuicio de sus compañeros subcontratados. A ello se unen otros conceptos que benefician exclusivamente a los mineros directamente contratados, como los bonos de productividad, los cuales también han ganado protagonismo entre las retribuciones a los mineros y se negocian entre el sindicato y la empresa en los respectivos contratos colectivos de trabajo (CCT). Dichos contratos colectivos se convierten así en un privilegio de una minoría (los sindicatos y sus afiliados directamente contratados por la empresa minera), mientras que la subcontratación debilita la capacidad de negociación de trabajadores y sindicatos en su conjunto al dividir a los primeros en varias empresas (contratante y subcontratadas), al reducir el número de afiliados a un mismo sindicato y al promover la proliferación de sindicatos más pequeños, con un claro efecto de “divide y vencerás”.

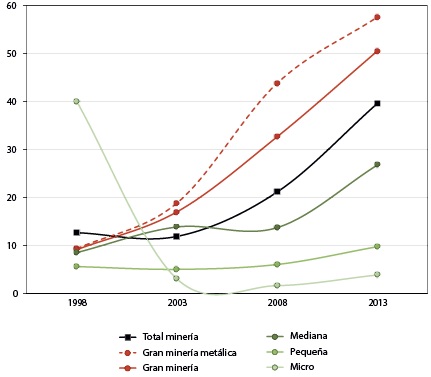

Las cifras muestran la clara relación entre la subcontratación y el tamaño de la empresa, así como su importante aumento en la minería gracias a la gran empresa (Figura 13), cuyo dominio y mayor presencia en la minería justifica que esta actividad presente una subcontratación que duplica la nacional, esta última de 16.6% en 2013. La hegemonía de la gran empresa en la minería de plata, cobre y oro hace que la subcontratación se sitúe entre 65% y 70% del empleo que generan (en 2013), cifra que cae a 28%-32% en la minería de hierro, plomo y zinc, y hasta 10% en la minería no metálica, dominada ésta por la MPyM minería. Estas cifras están en sintonía con las de otros países latinoamericanos: Manky (2014) señala que la subcontratación en Chile y Perú se sitúa en torno a 66%-68% en 2012.

Figura 13 Porcentaje de trabajadores subcontratados, 1998- 2013. Fuente: Inegi (2003, 2006, 2011, 2016a).

Un aspecto a destacar es que el auge de la subcontratación se produjo incluso antes de la mencionada reforma legislativa que la legitima, señal de que dicha reforma sólo reconoció una práctica ya implantada en el país desde tiempo atrás. La Figura 14 muestra claramente el aumento del empleo subcontratado, sobre todo entre 2008 y 2013, cuando supera en una proporción de tres a uno la creación de empleo remunerado, esto es, contratado directamente por la empresa minera. Así, mientras la mano de obra subcontratada crece en 32 000 puestos de trabajo de 1998 a 2013, el trabajo remunerado pierde algo más de 4 000, sobre todo por su caída entre 1998 y 2003, por lo que puede afirmarse que la bonanza en el empleo minero de este periodo fue canalizada por las empresas hacia la subcontratación, en una clara estrategia de debilitamiento de la contratación directa.

Figura 14 Incremento/decremento quinquenal del núme-ro de trabajadores, 1998-2003-2008-2013 (Miles). Fuentes: Inegi (2003, 2006, 2011, 2016a)

En la otra cara de la moneda, destaca el mantenimiento e incluso auge del trabajo no remunerado (básicamente autoempleo y trabajo familiar) en la microminería, donde todavía representó 42.9% en 2013, principalmente gracias a la minería de calizas, grava y arena.

La Tabla 2 pone en evidencia el mayor costo que tiene el empleo de mano de obra subcontratada para la empresa, lo que no debe confundirse con la retribución al trabajador, pues el dato presentado por el Inegi hace referencia al pago que recibe la empresa subcontratada, por lo que el monto percibido por el trabajador sería menor. Cabe preguntarse: ¿por qué pagar más por un trabajador subcontratado? Varias explicaciones, no comprobables a partir de los datos disponibles, son posibles:

El trabajador subcontratado realiza un trabajo especializado, tal como establece la Ley Federal del Trabajo.

Es un trabajador más productivo.

La empresa está dispuesta a enfrentar un costo más alto a fin de garantizar una mayor flexibilidad en el uso y despido de la mano de obra que requiere.

Tabla 2 Costo de la mano de obra contratada y subcontratada, 1998 y 2013 (pesos mensuales constantes por trabajador, base 2Q diciembre de 2010)

| Tamaño de la empresa minera | Contratada directamente | Subcontratada | Diferencia (%) [ (b-a)/a ]*100 |

|||

| 1998 (a) | 2013 (a) | 1998 (b) | 2013 (b) | 1998 | 2013 | |

| Micro (< 11) | 4 258 | 4 229 | 15 356 | 7 548 | 261 | 78 |

| Pequeña (11-50) | 5 916 | 5 701 | 5 366 | 12 796 | -9 | 124 |

| Mediana (51-250) | 8 342 | 6 921 | 11 067 | 11 379 | 33 | 64 |

| Grande (> 250) | 13 296 | 16 161 | 10 926 | 19 175 | -18 | 19 |

| Minería | 9 774 | 12 166 | 12 462 | 18 186 | 27 | 49 |

| Todas las actividades | 8 135 | 8 768 | 10 069 | 9 654 | 24 | 10 |

Nota: Tamaño según número de trabajadores.

Fuente: Inegi (2003, 2016a)

Si bien no existe un patrón claro de cómo ha evolucionado esta diferencia entre el costo de la mano de obra contratada y la subcontratada en función del tamaño de la empresa (Tabla 2), es evidente que las empresas más pequeñas son las que enfrentan un mayor sobrecosto por subcontratación, un sobrecosto que parecen dispuestas a afrontar por algunas de las ventajas antes señaladas. El menor sobrecosto en 2013 se da precisamente en la gran empresa, aunque ello ha supuesto revertir la situación preexistente, dado que en 1998 el porcentaje de trabajadores subcontratados por la gran minería no sólo era mínimo (9.1%) sino que implicaba un menor costo (-18% por trabajador), mientras que 15 años después los subcontratados suponen casi 51% de su mano de obra e implican un costo mayor (19% más por trabajador) (Figura 13 y Tabla 2).

Por lo que respecta a la eventualidad, al igual que la subcontratación, ha ido ganando posiciones, no sólo a nivel nacional, sino en casi todas las actividades y, en particular, en la minería. Era un fenómeno casi inexistente en la minería de finales del siglo XX (3.5%), pero su acelerado ritmo de crecimiento a partir de 2007 hizo que afectara a algo más de 21% de sus trabajadores en 2017, impulsada, al igual que la subcontratación, por la gran minería metálica (aunque también la mediana), sobre todo a cielo abierto (Figura 15).

Estas cifras contrastan con la baja eventualidad en las actividades de beneficio tanto metálico como no metálico, pese a situarse en niveles similares a las actividades extractivas al inicio del periodo analizado. El carácter más especializado de estas labores en comparación con la extracción explicaría la oferta de empleos permanentes a fin de evitar la rotación de empleados.

Si bien, de manera general, se establece una relación casi directa entre contrato eventual y precariedad laboral (con diversas consecuencias negativas para el trabajador), las estadísticas del IMSS sólo permiten afirmar la existencia de una importante brecha salarial entre trabajadores eventuales y permanentes en contra de los primeros (Figura 16).15 Es cierto que el incremento de la eventualidad ha ido acompañado de una reducción de tal brecha, pero esto no es consuelo para los eventuales involucrados en la extracción y el beneficio de minerales metálicos, que no sólo son los más numerosos (casi 16 000, 64.4% del total de mineros eventuales) y los que más han crecido, sino también quienes sufren una mayor brecha salarial (de 34% a 36%).

Figura 16 Brecha salarial según tamaño de la empresa minera, 1997-2017 (porcentaje). Fuente: IMSS (2018).

La Figura 16 muestra cómo es en la gran y mediana minería donde se mantiene una mayor brecha salarial. Llaman también la atención los mayores salarios que obtienen los eventuales en la en la micro y pequeña minería en ciertos años, por ejemplo, en 2005 y 2008, o en el periodo 2011-2013, unos mayores salarios que en la pequeña minería se extienden desde 2010 a la actualidad. Esta situación se justifica por unos salarios más bajos y, por lo tanto, con un menor margen de negociación/diferenciación para el empresario de la micro y pequeña minería, que se vería obligado a ofrecer mejores salarios a sus trabajadores eventuales a modo de compensación frente a un contrato permanente. También hay que considerar que alrededor de 2010 inicia el boom minero en México, por lo que el incremento de la demanda de trabajadores y los más altos salarios en la gran minería incitarían a la micro y pequeña empresa a retener a sus trabajadores eventuales por medio de mejores salarios.

CONCLUSIONES

La actividad minera en México ha experimentado un importante desarrollo en el último cuarto de siglo impulsada por el aumento de los precios internacionales de los metales. Este desarrollo, sin embargo, presenta importantes claroscuros, donde el auge del empleo y el incremento de las remuneraciones aparecen como los dos aspectos más positivos. El empleo crece impulsado por la expansión de la gran minería metálica, sobre todo de metales preciosos y, en particular, del oro, y también gracias a la llegada de inversión extranjera, principalmente canadiense. Si bien las remuneraciones crecen y pueden considerarse altas en el contexto nacional, resultan inferiores a las de otros países, al igual que sucede en otras muchas actividades. Este menor costo de la mano de obra en la minería surge así como una ventaja comparativa de México en la minería mundial.

Pero mientras la gran minería metálica vive una época de bonanza, la no metálica pierde empleos por la crisis de la minería del carbón y, sobre todo, la extinción de la minería del azufre, lo que afecta áreas muy específicas del país (norte de Coahuila y sureste de Veracruz). Frente a una gran minería metálica con operaciones cada vez mayores y con altas y crecientes remuneraciones, la minería no metálica experimenta un proceso de pulverización y remuneraciones muy inferiores, sobre todo en las micro, pequeñas y medianas empresas. Por otro lado, la expansión de la gran empresa metálica también genera víctimas, pues significa la desaparición de un elevado número de empresas y empleos en la micro y pequeña minería metálica, incapaz de afrontar la competencia y las inversiones requeridas.

El auge de la gran minería metálica significa igualmente importantes transformaciones en la relación capital-trabajo marcadas por el incremento de la subcontratación y la eventualidad. Gracias a estos mecanismos, la gran minería obtiene una mayor flexibilidad en el número de trabajadores que laboran para ella (flexibilidad externa). Aunque subcontratación y eventualidad son elementos asociados a la gran empresa en general, en la minería metálica tienen especial relevancia dados los bruscos ciclos de expansión y contracción a la que está sometida. Desde el punto de vista del trabajador minero, la eventualidad aparece claramente vinculada a menores salarios, mientras que, en la subcontratación, los datos disponibles no permiten esta afirmación, aunque sí se relaciona con mayores costos que las empresas parecen dispuestas a afrontar a fin de obtener trabajadores más especializados y/o una mayor flexibilidad externa en la mano de obra que requieren.

Asimismo, la gran minería metálica ha utilizado de manera clara el reparto de utilidades como un método para indexar el costo de su mano de obra a sus ganancias, obteniendo así una mayor flexibilidad en dicho costo. Ello ha sido beneficioso para los trabajadores en la época de bonanza, pero es claro que significará una reducción de sus ingresos cuando esta prosperidad disminuya o desaparezca. Otro elemento ampliamente utilizado para indexar el mencionado costo de la mano de obra es el creciente papel que han adquirido los bonos de productividad negociados por los sindicatos por medio de los contratos colectivos de trabajo.

Ciertamente, futuras investigaciones son necesarias para dilucidar aspectos poco o no abordados en esta investigación acerca del empleo en la minería. De especial interés por su creciente relevancia en la minería es el tema de la subcontratación, así como la inserción de mano de obra local en minas de reciente apertura, al ser ésta una de las reivindicaciones y fuente de conflictos entre mineras y comunidades locales. Otro aspecto no abordado en este trabajo es el impacto en las economías locales de las prolongadas huelgas mineras o de la extinción de la minería, bien por el agotamiento del recurso, o por no ser ya una actividad económicamente rentable.