nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Una característica contemporánea de la estructura productiva internacional y los flujos de inversiones directas es la rápida globalización de empresas de países en desarrollo. Son las de origen chino protagonistas destacadas de esta nueva fase; ostentan la tercera posición como exportadoras de inversión extranjera directa en la actualidad. El fenómeno se ha reflejado en nuestro país en los últimos años, con un incipiente sector de empresas de manufactura y servicios que son filiales de corporaciones multinacionales chinas que han abierto nuevos campos de producción en sectores estratégicos de la economía actual.

En este artículo abordamos el caso de dos empresas de origen chino que son líderes mundiales en industrias de tecnología digital y telecomunicaciones: Huawei y Foxconn. La primera, instalada en México en 2001; la segunda, en 2009. Son casos pioneros de la globalización china en México. Con este trabajo intentamos empezar a mostrar evidencia y sugerir rutas analíticas en esta nueva fase de la internacionalización productiva china hacia México, tomando en cuenta que, como afirma Enrique Dussel (2014: 77), los estudios de caso de inversiones y empresas chinas en México son prácticamente inexistentes.

Los casos que mostramos son de una empresa que nació en China continental y otra en Taiwán. Aunque, políticamente son dos entidades distintas, la empresa taiwanesa se halla íntimamente ligada al concepto y práctica de la inversión reciente de origen chino continental, por ello las enmarcamos, con relación a México, en un mismo fenómeno económico. Ambas empresas tienen en común el formar parte de la tendencia reciente en la globalización, basada en la expansión internacional de empresas que no nacen en los países tradicionalmente generadores de inversión extranjera directa, es decir, la tríada conformada por Estados Unidos, Europa occidental y Japón. Ambas empresas son actores clave de una nueva arquitectura mundial de manufactura de bienes de tecnologías digitales y sustento de la economía basada en el Internet.

El artículo empieza con una descripción cuantitativa y cualitativa del estado que guarda la inversión extranjera directa (IED) en México y en particular la relación económica entre México y China. Posteriormente, se presentan aportaciones analíticas en la literatura internacional, acerca de la globalización de empresas de países emergentes y que enmarcan la expansión de las empresas chinas, en particular las que nos interesan en este caso. En la tercera parte del documento, abordamos la descripción del proceso de internacionalización de cada empresa y su implantación en México, usando como hilo conductor el enfoque de construcción de sus capacidades en la medida en que se internacionalizan, como base de su competitividad. La información en la que nos basamos es de fuentes indirectas, documentos de la empresa y estudio de campo.

Concluimos que ambas empresas en México representan dos vertientes diferentes de la nueva fase de globalización: una representa una “vía baja” dominada por el interés en la manufactura en México como centro de costos y parte de la cadena global de valor, representada por Foxconn; otra es una “vía alta” en la cual se crean capacidades locales de investigación, customización y relaciones de mercado, para atender a grandes clientes del país y América Latina, representada por Huawei.

La inversión extranjera directa en México: síntesis cuantitativa y cualitativa

México, catalogado como la decimoquinta economía a nivel mundial en el año 2014 (Banco Mundial, 2015), ocupó, también en ese año, la décima posición como receptora de IED (Secretaría de Economía, 2016). Como economía abierta desde los años noventa del siglo pasado y con un registro de socio en 33 tratados de libre comercio, en el periodo de 2000 a 2013, el país absorbió 24.4 miles de millones de dólares en promedio cada año, cantidad que representó 4.2% del total mundial.1 El monto de ese capital productivo significó para México 2.65% del PIB, cifra cercana a la de otras economías emergentes como la de China (segunda economía mundial en 2104) que es de 2.88% o a la de Brasil (séptima economía mundial en 2014) que es de 2.70%. Los datos nos indican que en proporción al tamaño de su economía, la importancia relativa de la IED es mayor para México que en los dos países citados.

Contabilizando el destino sectorial de los flujos acumulados durante el periodo 1994-2014 en México, los sectores de mayor relevancia son: los manufacturas con 47.6%, los servicios financieros con 16.3% y el comercio con 8.0%. Cabe hacer notar que en los últimos años ha perdido fuerza la manufactura y ha emergido la minería, por ejemplo en 2014 la primera representó 8.3% del total y la segunda 9.6%.

Respecto al origen de los flujos, el mayoritario es el de Estados Unidos, seguido por Países Bajos, España y Canadá, en los porcentajes mostrados en el Cuadro 1.

Cuadro 1 Origen de la IED a México 1994-2104 (% del acervo)

| País | EE. UU. | Países Bajos | España | Canadá | Reino Unido | Alemania | Japón | Suiza | Resto |

| % | 47.4 | 12.3 | 11.6 | 5.9 | 2.8 | 2.6 | 2.4 | 2.0 | 12.7 |

Fuente: Secretaría de Economía, 2016: 15.

Los factores principales que han contribuido a la atracción de ied han sido la localización estratégica por su cercanía a Estados Unidos, la competitividad basada en salarios bajos, la fuerza laboral joven y calificada, la estabilidad política y la liberalización general de la economía. Cabe recordar que la actividad manufacturera en México está estrechamente vinculada con el desempeño de la economía de Estados Unidos y de su actividad industrial (Carrillo, Plascencia y Zárate, 2012).

Las oportunidades de nueva inversión manufacturera en México se dan especialmente en los sectores automotriz, de electrónica, tecnologías de la información, agroindustria, química, farmacéutica y biotecnología (Carrillo, Plascencia y Zárate, 2012). Sin embargo, el sector automotor es el que muestra el mayor dinamismo dentro de las empresas multinacionales (EMN) en México. En 2013, entre las diez principales multinacionales en el país, cinco pertenecían a este ramo, dos al sector servicio-financieros, una al comercio minorista y una más a un holding, como se ve en el Cuadro 2.

Cuadro 2 Principales EMN extranjeras en México, 2014 (Según ventas domésticas, en millones de dólares)

| Posición | Empresa | Sector | País | Empleados en México | Empleados Globalmente | Ventas en México | Ventas globales |

| 1 | Walmart de México | Comercio/ autoservicio | EU | 229,324 | 2,200,000 | 32,906.6 | 485,651 |

| 2 | General Motors México | Automotriz | EU | 15,072 | 216, 000 | 17,145.1 | 155,929 |

| 3 | Chrysler de México (Daimler AG) | Automotriz | EU | 10,650 | 279,972 | 15,011.2 | 172,279 |

| 4 | Grupo Financiero BBVA Bancomer | Servicios financieros | ESP | 38,919 | 108,770 | 13,458.7 | 47,698 |

| 5 | Nissan Mexicana | Automotriz | JAP | 14,500 | 149,388 | 12,822.1 | 103,459 |

| 6 | Volkswagen de México | Automotriz | ALE | 17,047 | 592,586 | 10,733.6 | 268,566 |

| 7 | Grupo Financiero Banamex (Citigroup) | Servicios financieros | EU | 45,069 | 241,000 | 10,672.1 | 90,646 |

| 8 | Ford Motor Company | Automotriz y autopartes | EU | 11,300 | 187,000 | 10,268.7 | 144,077 |

| 9 | Organización Techint México | Holding | LUX | 21,452 | 58,257 | 9,006.4 | 23,826 |

| 10 | Cisco México2 | Servicios profesionales | EU | 8,000 | 74,042 | 7,605.7 | 47,142 |

Fuente: elaboración propia con base en datos de CNN Expansión (2015) y Fortune (2015).

La antigüedad y diversidad de la actividad de las EMN manufactureras permite que en México se lleven a cabo los procesos de los tres sistemas internacionales de producción integrada: de baja tecnología (como la industria del vestido), mediana tecnología (como la industria automotriz) y de alta tecnología (como la electrónica). Las estrategias de las EMN actualmente se centran en: eficiencia de las actividades centrales y el aumento de outsourcing, mayor especialización e internacionalización, búsqueda de reducción de costos y desarrollo de economías de escala a través de sistemas internacionales de producción integrada (Carrillo, Plascencia y Zárate, 2012).

La discusión y evaluación de la actividad de las EMN en México ha tendido a polarizarse históricamente, no obstante, es cada vez más necesario que los análisis sobre este amplio y dinámico sector de empresas en México se especialicen y sean capaces de evidenciar los impactos positivos y negativos a nivel social y económico. Actualmente, el debate lleva ya esa dirección (Carrillo, 2012) debido, principalmente, a la madurez que van adquiriendo las teorías de la producción internacional, así como una mejor apreciación sobre la naturaleza y las ventajas de las EMN sustentadas en la acumulación de experiencias de industrialización en países en desarrollo (Lall, 1993). La aportación de las EMN al desarrollo tecnológico local y a la expansión y calidad de los empleos ha sido abordada, en el caso mexicano y en fechas recientes por Carrillo y Bensunsan (2012) y Carrillo y Gomis (2012). Estos trabajos académicos muestran una divergencia entre la creciente capacidad innovadora de las EMN y los escasos resultados positivos en materia de inclusión y progreso social de su fuerza de trabajo.

La relación económica asimétrica entre México y China

China participó en 2012-2014 con el 5.8% del monto de IED mundial como país exportador, lo cual la ha colocado en el cuarto lugar mundial en ese rubro (SE, 2015); además, con 19.7% en promedio durante el mismo periodo es el líder como receptor de IED mundial. Sin embargo, en América Latina, el registro es muy bajo: la CEPAL considera que en 2014, el 1% de la IED en la región fue de origen chino (CEPAL, 2015); la información para México señala que la china representa menos de 0.1% de la IED acumulada entre 1999 y 2103 (China Hoy, 11 de febrero 2015).

La baja presencia de empresas chinas en México es un dato que debe ligarse a la actividad comercial entre ambos países, que ha sido intensa y abrumadoramente favorable a las exportaciones chinas: el déficit comercial de México con esa nación ha subido de 2,676 miles de millones dólares (mmd) en el año 2000 a 60,270 mmd en el 2014. Este monto deficitario de México representa el 70% del déficit total de América Latina con China (2% de lo que exporta México se dirige a China y 17% de lo que importa viene de China (El Universal, 26 de mayo de 2105).

Con Estados Unidos, China se ha colocado como el socio comercial estratégico, ya que el país asiático es el origen del 19.4% de sus importaciones y el destino del 7.7% de sus exportaciones, lo que la sitúa entre sus tres más importante socios comerciales, como se ve en el Cuadro 3:

Cuadro 3 Principales socios comerciales de EE. UU., 2013

| % de sus exportaciones | % de sus importaciones | ||

| Canadá | 19.0 | China | 19.4 |

| México | 14.3 | Canadá | 14.6 |

| China | 7.7 | México | 12.4 |

Fuente: United States Census Bureau, Top Trading Partners, diciembre 2013.

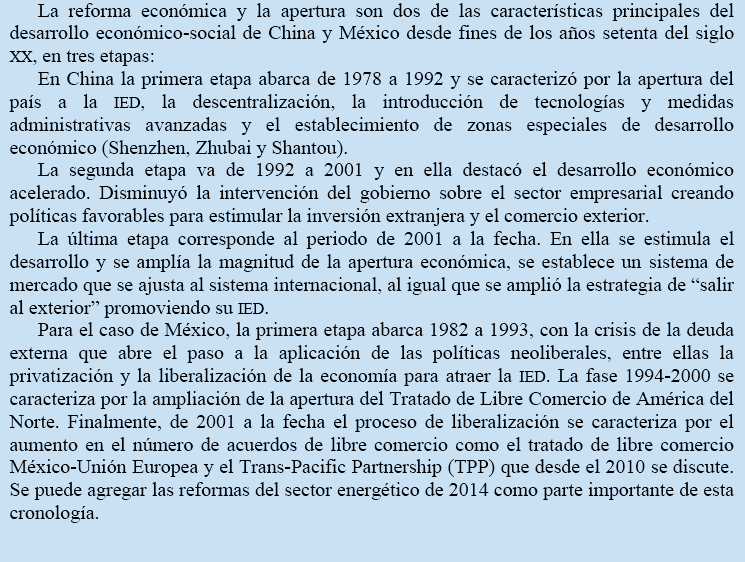

El panorama económico entre México y China se puede sintetizar como sigue: a partir de sus respectivas reformas económicas en los años setenta y ochenta del siglo pasado (ver recuadro 1), el comercio entre ambos países ha tenido un notable crecimiento, aunque marcado por el desequilibrio favorable a China. Simultáneamente, China ha adquirido un lugar entre los tres principales socios de Estados Unidos. No obstante, como se ha visto, la IED de China en México ha sido muy escasa y la síntesis puede plantearse en términos de un interrogante: ¿Se desarrollará dinámicamente en el futuro o bien esta débil presencia inversora será parte estructural del escenario? en otras palabras: ¿China puede mantener la intensa presión comercial sobre México y Estados Unidos sin tener que acudir a la formación de una plataforma exportadora desde México, lo cual es un patrón de la división del trabajo en el contexto del Tratado de Libre Comercio de América del Norte?3

Las nuevas firmas globales. Los casos de Huawei y Foxconn

El fenómeno de las nuevas empresas multinacionales que nacen de países en desarrollo comenzó a gestarse a fines del siglo pasado con el protagonismo de firmas del grupo denominado BRIC (Brasil, Rusia, India y China) que en el periodo de 2000 a 2010 hicieron crecer diez veces su flujo de IED hacia los países avanzados. Buckley y Hashai (2013) plantean como explicación general de este crecimiento al catch up tecnológico que se ha dado en esos países y al tamaño y dinamismo de sus mercados internos.4

Se ha creado ya, de esta manera, una diferenciación analítica entre empresas multinacionales cuyo origen son los países avanzados y los de los países emergentes, guiada por la pregunta de cómo explicar la inversión directa de los países emergentes en los desarrollados, dada su falta inicial de ventajas competitivas como son las de orden tecnológico, organizacional o de marca (Buckley y Hashai, 2013). La respuesta es que estas nuevas empresas van adquiriendo ventajas competitivas a medida que llevan a cabo su internacionalización. Entre estas ventajas, cabe destacar el desarrollo o adquisición de conocimiento de mercado. Al respecto Johanson y Vahlne (1977) argumentan que el conocimiento de los mercados extranjeros es una capacidad clave en el proceso de internacionalización.

Otra ventaja competitiva es la de aprendizaje tecnológico y organizacional (Dunning y Lundan, 2008): esta capacidad de aprendizaje está ligada a nuevas empresas, en particular las del mundo asiático, que no están constreñidas por cargas históricas en sus estructuras, estrategias y mentalidades. A causa de que emergieron de la periferia, estas firmas pueden ser vistas como verdaderas firmas globales, carentes de una visión geocéntrica y que pueden tomar ventajas de cualquier lugar de la economía global, a diferencia, por ejemplo, de grandes corporaciones, como General Motors, que siguen vinculadas a su base económica histórica y con una proporción de operaciones internacionales menor a las nacionales. En este sentido, las teorías recientes y las experiencias de las empresas en el proceso de internacionalización contradicen a la teoría tradicional que observa a la empresa multinacional como un mero resultado de la explotación de sus ventajas adquiridas ex ante en su espacio de origen.

La expansión de las empresas multinacionales chinas en particular ha concitado diversas explicaciones. Ping Li (2007: 315) aporta una argumentación general: el reciente impulso hacia la globalización se ha dado como consecuencia del efecto conjunto de múltiples fuerzas interactuando, mismas que incluyen la política del estado, competencia local, fiebre nacionalista, ambición, necesidad de tecnologías de frontera, marcas globales y necesidad de cambiar las reglas del juego mundial. Por su parte, Torrecillas (2015) muestra que las empresas chinas lideran al resto de empresas de países en desarrollo en cuanto a la modalidad de fusión y adquisición y de inversión fresca, es decir, China es dinámica bajo cualquier modalidad de entrada a nuevos países anfitriones. En cuanto a su origen empresarial, en su mayoría, las grandes multinacionales chinas empezaron siendo importadoras de tecnologías y distribuidoras locales (Aguiar, Bhattacharya, Bradkte et al., 2006).

En este contexto, la empresa Huawei ha sido objeto de estudio como un actor clave de la internacionalización de empresas chinas y con un lugar preponderante en la industria global de las tecnologías de información y comunicación (TIC). Avendaño (2013) afirma que esta empresa, junto con Lenovo, comenzó su fase de expansión generando formas de absorción de conocimiento mediante acuerdos para importar, comercializar y reparar productos tecnológicamente avanzados, aprovechando el acceso a su propio mercado local, lo cual les permitió, posteriormente, lanzar sus propios productos. Ello dentro de una etapa inicial de aprendizaje e internacionalización de empresas chinas, propulsadas por las reformas económicas de 1978, aunque no nacieron en el periodo previo a la apertura, sino posteriormente, como Haier y Lenovo (en 1984) y Huawei (en 1987).

Donglin y Fang (2007) en su texto sobre las pautas de internacionalización de Huawei señalan que la estrategia que ha seguido la empresa está basada en el contexto del mercado local y en las condiciones de la industria. Lo primero se refiere a las necesidades propias de los diversos clientes locales y lo segundo al efecto sistémico de los bienes de las TIC, ya que adquieren valor no aisladamente sino en su combinación de usos con otros bienes TIC. Por ello, Huawei busca siempre una primera venta, aunque le lleve tiempo el lograrlo una vez establecida en un país, mediante joint ventures en el caso de Rusia, Estados Unidos y Europa, o de exportaciones para América Latina y contratos para África. Huawei empezó en 1999 a invertir masivamente, tanto en su internacionalización como en establecer centros de investigación y desarrollo (I+D) en el exterior (Shaolong, 2017).

Xing y Wei-dong (2014), manifiestan la estrategia seguida por Huawei para eludir los obstáculos que se levantan frente a la competitividad de las empresas chinas: altos costos de transacción, una cadena de abasto ineficiente y una débil capacidad para integrar sistemas de la empresa. Para ello, Huawei se valió de una importante alianza y aprendizaje con la International Business Machine Corporation (IBM) para los aspectos organizativos de la internacionalización y subcontrató sus actividades no centrales al final de la cadena de valor: manufactura, ensamblado, entregas y logística, con lo cual su cadena de abasto carece de trabajo y de inventarios.

Huawei ha sido definida como una empresa latecomer, imitadora, más que innovadora, que aprovecha su cercanía a los factores locales y que, rápidamente, ajusta sus estrategias a condiciones y mercados desconocidos. Pero en la estrategia de Huawei se reconoce la centralidad de la escala y la apropiación de los mercados, ya que son más importantes que la búsqueda del margen de beneficio, y sus productos y tecnología se subordinan a aquellas (Zhang y Vialle, 2014).

En suma, Huawei forma parte de una nueva realidad en el mundo de las empresas multinacionales, que avanza en su internacionalización basada en capacidades adaptativas a mercados locales que tienen como fundamento la customización, actividad centrada en I+D, y en la conformación de redes de manufactura que responden a las demandas con el mínimo de costos posibles (Micheli y Carrillo, 2015). Su éxito es tal que, actualmente, ocupa el lugar 129 dentro de las quinientas empresas más sobresalientes del mundo en 2015.

Foxconn es la subsidiaria internacional, desde 2003, de la empresa taiwanesa Hon Hai Precision Industry, que fue fundada en 1974. La progresión de esta firma desde ese año ha sido muy rápida durante el siglo XXI. En el año 2002 fue declarada la mayor empresa manufacturera de Taiwán y ese mismo año era la mayor exportadora hacia la República Popular China. En el año 2000, la empresa comenzó sus inversiones en Europa con una planta en Pardubice, República Checa, la cual es actualmente el centro administrativo y logístico para toda Europa (Sachetto y Andrijasevic, 2015). Ello fue el inicio de una expansión por la propia Europa Oriental. En 2003, adquirió la fábrica de Motorola en Chihuahua, México, y, en 2004, la de Eymo Oiji en Finlandia. En 2007, fue declarada una de las diez primeras empresas globales chinas y en 2016 fue el lugar número 25 en el ranking de la revista Fortune “Global 500”. El papel mundial de esta empresa se muestra en el Cuadro 5

Cuadro 5 Las grandes empresas de servicios de manufactura en electrónica

| Empresa | Ingresos en 2103 (millones de dls.) |

| Foxconn | 131,744 |

| Pegaton | 32,295 |

| Quanta Computer | 24, 071 |

| Compal Electronics | 23,509 |

| Flextronics | 21,155 |

| Wistron | 28,840 |

| Inventec | 16,209 |

| Jabil Circuit | 14,626 |

Fuente: Nakamura, M., 2015: 105.

Actualmente, es conocida como el tercer más grande empleador a nivel mundial, con 1.3 millones de trabajadores, después de Walmart y McDonalds. Las dimensiones de su planta laboral, además de ser la primera productora y exportadora privada en territorio chino y, además, la principal proveedora de Apple, han llamado poderosamente la atención académica hacia la empresa (Chan, Pun y Selden, 2013; Huvelle y Baskir, 2013), incluyendo el episodio de trabajadores de la empresa que se suicidaron por las presiones en el espacio laboral (Pun y Chan, 2013). Su fuerza laboral principal se encuentra en China, es de un millón de empleados, pero ha desarrollado una estrategia de diversificación sectorial y territorial. Según Sachetto y Andrijasevic (2015) las razones por las cuales se traslada a una localización específica son varias: el papel del estado, políticas laborales y de migración favorables, la disponibilidad de una fuerza de trabajo semicalificada, de bajo costo, la ausencia sindical o su débil presencia, la oportunidad de vender productos en un mercado subcontinental como la Unión Europea o América del Norte y una repuesta rápida del mercado garantizada por la cercanía de la empresa con sus clientes.

En 2016, se anunció la adquisición de Sharp, productor de pantallas, por parte de Foxconn; movimiento que la afianzó como proveedora principal de Apple, en detrimento de Samsung (El Financiero, 25 de febrero, 2016). Este movimiento se enmarca en la previsión del presidente de la empresa, Terry Gou: Nuestra era se caracteriza por una guerra de ecosistemas en vez del antiguo reto de marcas de hardware de la era “post-PC”; la adquisición y consolidación de entidades industriales va continuar, lo que implica que se requieren nuevos modelos de negocios para ser exitosos (Foxconn, 2010).

Las empresas Huawei y Foxconn: sus vías de internacionalización y su modo de implantación en México5

Huawei: internacionalización basada en mercados regionales e innovación tecnológica

La denominación oficial es Huawei Investment & Holding Co. El nombre Huawei puede traducirse como “de raíces chinas” y el logotipo de la empresa simboliza un crisantemo. Sus pétalos representan los atributos de la firma y todos apuntan hacia el centro, lo que significa que están centrados en sus clientes. Uno de los pétalos tiene un borde luminoso y representa la innovación que ha generado la firma. En su corta vida de apenas un poco más de un cuarto de siglo, Huawei alcanzó en 2013 ingresos de 38.9 mil millones de dólares a nivel global, con la siguiente distribución por regiones: China el 35%; Europa, Medio Oriente y África el 35%, Asia Pacífico el 16% y América el 14%.6

Huawei, actualmente una de las líderes mundiales del sector de telecomunicaciones, fue fundada en 1987; su matriz se localiza en Shenzhen, en la República Popular China por su actual CEO, Ren Zhengfei. Es una empresa de capital privado bajo la forma de cooperativa. En sus inicios tuvo muchos problemas para posicionarse en el mercado, incluso en su país de origen, pero gracias a su estrategia principal, que consistió en incursionar en las zonas rurales y producir teléfonos móviles con funciones básicas, hoy ha escalado en tecnología y se ha colocado con éxito en los mercados externos.

La producción de Huawei abarca diversos mercados especializados, todos ellos de gran dinamismo e imprescindibles en la sociedad de la información: redes fijas, redes móviles, transmisión de datos, redes ópticas, software y servicios, terminales móviles y soluciones de energía. En el campo de telecomunicaciones compite, esencialmente, con Ericsson, Cisco y Alcatel-Lucent por los mismos mercados y es proveedor de 45 de los 50 operadores más importantes del mundo; abarca con sus productos y servicios un tercio de la población mundial.

La fuerza de trabajo de la empresa está concentrada en su país de origen, ya que de sus 150,000 empleados (en 2012), casi el 80% se encontraba en China, mientras que la distribución restante era la siguiente: 7.5% en otros países de Asia; 4.9% en Europa; 2.9% en Sudamérica; 2.8% en áfrica; 1.7% en Norteamérica y el restante 0.2% en Oceanía.7 Cabe decir que del total de empleados, 70,000 realizan funciones de I+D (Zhang, 2013).

Los procesos que sostienen el modelo de negocio de Huawei derivan de los retos que tiene la misma como empresa del sector de TIC que combina producción de hardware y de software a escala global: una atención a la demanda de sus diferentes mercados y territorios a la mayor velocidad posible, en un contexto de competencia con rivales similares y en un ambiente de creciente innovación. Los desafíos que enfrenta la empresa se encuentran, tanto en la esfera técnica e innovadora como en la organizacional. La firma nació y se expandió con la premisa de ganar mercado a competidores mediante la adaptación a las necesidades de los clientes de modo oportuno y con el menor precio. Esta estrategia central la desarrolló en un principio en China, pero la aplica también en México. Ello implica generar capacidades de customizar y ensamblar a la mayor velocidad posible tanto productos electrónicos como programas de software en sus mercados globales.

La estructura organizativa de Huawei obedece a los requisitos de una empresa global que responde a las presiones de demanda y respuesta rápida en diversos países del mundo, mediante productos y servicios originados en China, básicamente. El resultado es un diseño organizacional que se adapta a la complejidad de sus operaciones globales y la atención a sus clientes bajo el principio de relaciones directas y aceptar ponerse a prueba ante un cliente potencial, ofreciendo siempre un mejor precio que la competencia y mayor adaptabilidad a los requerimientos del cliente.

Se trata de un diseño de tres niveles organizativos en donde interactúan el corporativo general en China, los corporativos regionales y las oficinas de representación, además de establecer fuertes vínculos cooperativos con empresas y centros de I+D en diversas partes del mundo. Huawei cuenta con catorce sedes regionales que cubren más de 170 países, sus centros de I+D se ubican en más de veinte países y también tiene centros de logística, de datos, financieros y de fabricación ubicados en diferentes regiones.

Huawei: su implantación en México

El corporativo de Huawei se ubica en la Ciudad de México y cuenta con un centro de I+D, un centro de capacitación y un centro de asistencia técnica global; además, posee una oficina en Monterrey, una centro de manufactura y logística en Guadalajara y oficinas menores en Mérida, Puebla, Tijuana y Querétaro (Huawei, 2014). Próximamente, Huawei operará en Querétaro un centro regional de monitoreo remoto, con el cual dará asistencia técnica para gran parte de los clientes de Huawei en América Latina (otros dos centro similares existen en China y Rusia). También trasladará allí sus instalaciones de I+D.

Huawei entró en el mercado mexicano en 2001, pero hasta 2005 realizó la primera venta de productos a la compañía Iusacell. Desde su establecimiento en el país esta empresa ha buscado ser competitiva en el mercado de las redes de telecomunicaciones, los dispositivos móviles y el cómputo en la nube ofreciendo sus productos y servicios a bajo costo (Huawei, 2013). De esta manera, comenzó a comercializar teléfonos con funciones básicas y smartphones con empresas telefónicas como Telcel, Movistar, Nextel y Iusacell. Entre los servicios que ha proporcionado a estas compañías resaltan: acceso móvil y fijo de banda ancha, software y desarrollo de aplicaciones, operaciones en telecomunicaciones, servicios de instalación y optimización, cómputo para la empresa y cómputo en la nube, así como teléfonos inteligentes. Sus clientes abarcan empresas, organismos gubernamentales y consumidores directos.

La empresa en México creció de forma rápida y, actualmente, es la sede con mayor relevancia en América Latina. En 2013, la empresa declaró que esperaba ampliar su mercado en 5% más en los próximos cinco años (Zhengfei, 2013). Huawei México emplea de manera directa a 1,200 personas e indirectamente a otras 5,000 (Huawei, 2014) en seis áreas: manufactura, ventas, soporte técnico, administración, logística e I+D. En 2008 sus ventas fueron poco menores a 50 millones de dólares y para el año 2012 aumentaron hasta 800 millones de dólares. Los mercados principales que atiende son los de infraestructura de redes para empresas de telecomunicaciones, por lo cual la estrategia en México es más bien de servicio a la expansión de los operadores de telefonía y cable, tanto para el mercado local como para la región que abarca la sede corporativa en México. Por volumen de ventas, México representa, aproximadamente, apenas 2% de su mercado global

Foxconn: su internacionalización basada en trabajo masificado y cadena de valor

La empresa Hon Hai Precision Industry Company Ltd, creó el nombre comercial Foxconn, para aludir a la capacidad de la firma para producir a una “velocidad de zorro ágil”. En el año 2012, la empresa produjo 20 millones de artículos, es decir, 38 artículos por minuto (Foxconn, 2013). Para el 2010 el ingreso de Foxconn/Hon Hai alcanzó un máximo histórico de, aproximadamente, 101 mil millones de dólares.

En China, Foxconn comenzó maquilando operaciones sencillas; posteriormente, comenzó a ofrecer servicios que le permitieran incrementar los reducidos márgenes operativos disponibles. Ahora es la firma manufacturera por contrato más grande del mundo (Pun y Chan, 2012). La empresa produce equipo de cómputo (laptops, desktops, tablets iPads), equipos de comunicación (iPhones), productos de consumo (reproductores digitales de música, cámaras, consolas de videojuegos y televisores), partes de automóvil (electrónica automotriz) y productos de cuidado para la salud, todo ello para diferentes marcas (Foxconn, 2011; Pun y Chan, 2012).

Entre los clientes de Foxconn que destacan por su importancia a nivel global están: Apple Inc., Cisco, Dell, Intel, Microsoft, Motorola, Nintendo, Nokia, Samsung Electronics, Sony y Toshiba. Los componentes que producen para estas empresas son, principalmente, equipos de cómputo, computadoras portátiles, computadoras de escritorio, iPads, equipos de comunicaciones, iPhones, productos de consumo, reproductores digitales de música, cámaras, consolas de videojuegos, televisores, piezas de automóvil, entre otros (Foxcon, 2010).

Su centro de operaciones globales se localiza en el distrito de Tucheng, New Taipei, Taiwan y sus principales instalaciones productivas se ubican en Shenzen-Longhua, aunque tiene parques industriales en otras localidades chinas. Foxconn se ha expandido horizontalmente, en seguimiento a la tendencia global de localización en las tres regiones capitalistas globales (América, Asia y Europa) (Lüthje, 2011). Se localiza en países de bajo costo salarial, como México, Brasil, Eslovaquia, Hungría, República Checa, India, China y Malasia

No obstante que cuenta con capacidades instaladas para diseñar y producir artículos electrónicos de marca propia, la empresa, a diferencia de otras firmas del mismo giro, ha decidido mantenerse sólo como una compañía que proporciona servicios de manufactura para los fabricantes de equipo original. Pun y Chan (2012) afirman que la firma integra su producción en una cadena extendida que va desde la extracción de materia prima hasta el ensamble final y agregan que la empresa ha reducido su cadena de aprovisionamiento, manufacturando internamente algunas de las partes electrónicas de los productos que ensambla.

Como parte de su oferta ha construido centros de I+D con el propósito de brindar servicios de diseño de producto a las empresas fabricantes de equipo original, lo cual ha resultado benéfico para ellas ya que les ha permitido disminuir el tiempo de ciclo de los nuevos productos, además de capacitarlas para la introducción de una mayor variedad de artículos. En aspectos logísticos, Foxconn puede manufacturar gran parte del producto y embarcarlo a su cliente para que éste lo concluya; asimismo, es capaz de producir el artículo completo y enviarlo directamente al consumidor o a las empresas minoristas (Wang, Niu, y Guo, 2013).

Se describe a sí misma como el socio más altamente confiable para los fabricantes de equipo electrónico 3C (computación, comunicación y consumo) en el diseño y desarrollo conjunto manufactura, ensamble y servicio postventa (Foxconn, 2013). Su modelo de negocios, conocido como eCMMS, se integra por Componentes, Módulos, Transporte y Servicios habilitados electrónicamente y se sustenta en cinco pilares: velocidad, calidad, servicios de ingeniería, flexibilidad y ahorro de costos (Foxconn, 2013).

No obstante que sus productos finales son mayoritariamente tangibles, la empresa se define como una firma de servicio, no como manufacturera (Foxconn, 2013).

Foxconn: su implantación en México

Foxconn en México cuenta con varias instalaciones productivas. Una en la ciudad de Tijuana dedicada a fabricar componentes electrónicos para televisores; dos plantas en Ciudad Juárez llamadas “PCE Technology de Juárez” dedicadas a proveer componentes para equipos de telecomunicación (Morales, 2013), una planta ensambladora en San Jerónimo, Chihuahua, con dos naves (establecidas en 2003 y 2008) y, otra más, en Jalisco. Lo que permitió que Foxconn se haya asentado en el país fue, principalmente, sus ventajas de ubicación, la red de tratados de libre comercio, los costos de producción y su creciente industrialización (Morales, 2013). Foxconn logró posicionarse en México a través de la compra de Sony Tijuana en 2010 y Cisco Systems de Ciudad Juárez en 2011.

Debido a la crisis económica iniciada en 2008, particularmente en la economía americana, la producción de televisores en Baja California disminuyó y la planta de Sony en Mexicali cerró y trasladó sus operaciones a Tijuana en 2009 (Brito, 2013). En esta plaza se localizaba la principal sede de la empresa Sony en México. La estrategia implicó el despido de 600 trabajadores, pero permitió tener activos a otros 3,300 trabajadores. Pese a la estrategia de concentración y reducción de costos, la crisis continuó y, en 2010, Sony anunció el acuerdo de alianza estratégica con el grupo Foxconn/Hon Hai Precision Industry. En esta transacción, Foxconn/Hon Hai obtuvo el 90% de las acciones y algunos activos de fabricación relacionados con dicha planta; Sony mantiene actualmente el restante 10% de participación de las acciones. Al momento de la venta, Sony producía televisores LCD (pantalla de cristal líquido). Foxconn, actualmente, lleva a cabo la fabricación de los componentes electrónicos, así como el ensamblaje de televisores. En 2013 empleaba a 4,500 personas (Brito, 2013).

En el 2011 ocurrió algo similar al caso Sony Baja California, pero ahora en Chihuahua, pues la multinacional Cisco redujo su plantilla de empleados en un 16% debido la crisis por sus bajas ventas. Por lo anterior, fue necesario reestructurar las operaciones internas de la compañía. Debido a lo anterior Cisco vendió su planta Juárez a la empresa Foxconn en donde se manufacturan ahora componentes electrónicos para equipos de telecomunicaciones (PDA, 2009).

En 2013 se dio a conocer que la filial de Foxconn “PCE Technology de Juárez” se posicionó como la segunda compañía exportadora de México, sólo superada por General Motors: las ventas de Foxconn-Juárez fueron de 8,650 millones de dólares (Coronado, 2013). En la planta de San Jerónimo se han han desarrollado capacidades productivas de personalización masiva para la comercialización de los productos de Dell, tales como el color, despliegue de logos y passwords con cierto número de caracteres de seguridad. Como socio de la cadena de suministro de Dell, Foxconn le apoya en sus operaciones logísticas externas.

Otra de sus capacidades notorias es la flexibilidad que tiene para ajustar la mezcla y los volúmenes de producción. En las plantas que producen equipos de cómputo se fabrican distintos tipos de modelos de laptops, desktops, all in one y servidores. Asimismo, en sus instalaciones se reconfiguran rápidamente las líneas de producción, en respuesta a los cambios en el tipo y volumen de demanda de los clientes.

Conclusiones

La inversión extranjera china y taiwanesa en México, al igual que en América Latina, es de muy pequeñas proporciones, sin embargo, la importancia de las dos empresas que hemos analizado es de orden global. Tanto Huawei como Foxconn son entidades productivas oligopólicas que definen estándares, precios y tipos de productos y servicios en las industrias en que se insertan: las de información, telecomunicaciones y electrónica. Son empresas de oferta transversal para firmas del mercado final de la economía de masas como son los carriers de telefonía, computadoras, smartphones, etcétera. Estas firmas tienen operaciones en México como parte de sus estrategias de expansión global marcadas desde etapas tempranas de internacionalización, si bien el país no fue un destino inicial.

Para Huawei, el mercado local fue en sí mismo una fuerza de atracción, y vinculó el espacio mexicano con las operaciones latinoamericanas en un contexto estratégico común. La vecindad con Estados Unidos ha sido igualmente un factor de localización, en un ambiente de animadversión del gobierno de ese país por las supuestas implicaciones militares de la empresa. Para Foxconn, las operaciones en México estuvieron ligadas a producir para clientes cuya demanda estaba localizada en México o los Estados Unidos. Es decir, invirtieron de modo fresco o bien adquirieron instalaciones ya existentes para seguir una demanda ya constituida.

Son dos casos diferentes como modos de entrada, pero en cada caso la firma respectiva ha seguido sus patrones de globalización tal como la literatura ha reseñado. Huawei es una empresa que se adapta a condiciones de mercado locales, hace localmente investigación y desarrollo para la customización de sus productos y se coloca como actor clave de los sistemas de telecomunicaciones locales. Foxconn actúa bajo el modelo de maquila aportando una cantidad de empleo que lo coloca como líder en el país sede, produciendo de modo intensivo los diversos dispositivos equipos que son demandados dentro de una cadena internacional de valor que desemboca en marcas globales.

La primera representa una vía de implantación “alta” con creación de capacidades de investigación y desarrollo y búsqueda de negocios local y latinoamericano, por tanto, sus competencias de mercadotecnia y relaciones comerciales son importantes. La segunda representa una vía de implantación “baja”, con actividades de ensamble en un modelo de centro de costos de la cadena global de valor de la empresa. Ambos casos son representativos de la nueva fase de internacionalización en la que se encuentra México como actor receptor de capitales y estas primeras observaciones e interpretaciones académicas, como la que llevamos a cabo, son necesarias para acompañar con instrumentos analíticos esta nueva fase de la globalización en México.