text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

A partir de la década de los noventa se implementó en México una política industrial que dejó la experiencia de que las ganancias derivadas de la promoción gubernamental en apoyo a la competitividad del sector exportador, terminan por distribuirse en pocas manos y por generar poder de mercado (Calderón y Sánchez, 2012).

El fomento de la empresarialidad, como alternativa de reactivación económica, requiere de una activa participación industrial de los gobiernos locales en la política industrial, que oriente los programas de capacitación técnica hacia el fortalecimiento de la innovación, financiamiento, estímulos fiscales y provisión de infraestructura para las micro y pequeñas empresas (MyPE) (Mungaray, 2011). Lo anterior aminora los efectos que las fallas de mercado tienen en los actores locales con lo que se evita su alejamiento de estos recursos y oportunidades.

Una de las razones por las cuales un gobierno busca apoyar a las microempresas es por su impacto en el bienestar de la población a través de la creación de empleo. En época de recesión, cuando es más evidente el incremento potencial de la tasa de desempleo y las variaciones negativas en el Producto Interno Bruto (PIB), los gobiernos recurren a las microempresas como instrumento compensatorio para reactivar las economías locales (Galve y Alonso, 2006).

Por otra parte, las localidades de la frontera norte mexicana han experimentado un notable crecimiento poblacional relacionado con el desarrollo, expansión y diversificación de sus actividades económicas, las cuales ofrecen oportunidades de empleo tanto a nativos como a inmigrantes internos e internacionales (Anguiano, 1998).

En este trabajo se analiza el desempeño de los sectores económicos y el papel de las MyPE en la creación de empleos en Baja California en el marco de la coyuntura económica mundial de 2008-2009. Se considerando, también, el crecimiento de los flujos migratorios nacionales, derivados de la percepción que se ha creado del estado de Baja California como alternativa para alcanzar un mejor nivel de vida.

Se encuentra una sólida relación positiva y estratégica entre el crecimiento del tejido microempresarial y la generación de empleo durante el periodo de crisis económica que compensó los ajustes que acusaron las grandes empresas. Ello permite concluir que se debe seguir fortaleciendo la política industrial de apoyo al aprendizaje y la innovación empresarial de las MyPE locales, buscando incrementar así el nivel de competitividad de este sector (Diario Oficial de la Federación, 2011).

El documento se ordena de la manera siguiente: después de la introducción, en el segundo apartado se presenta un análisis del desarrollo económico de la mega región transfronteriza California-Baja California (CaliBaja), a través de la evolución de algunos indicadores macroeconómicos de estructura productiva, la dinámica poblacional y el nivel de ocupación. Aquí se destaca la importancia de la industria maquiladora en la organización industrial y se enfatiza el papel de las MyPE en la creación de empleo y regeneración del tejido empresarial. En el tercer y cuarto apartado se describen el procedimiento del estudio y los resultados bajo el enfoque de análisis de correspondencias, así como con un enfoque econométrico. Finalmente, el quinto apartado presenta las principales conclusiones e implicaciones para la formulación de política pública.

Marco contextual

Desarrollo regional y tendencias demográficas

La situación económica mundial de finales de 2008 dio lugar al aumento en la incertidumbre y a una crisis financiera global que impactó severamente en el consumidor y desencadenó una drástica caída en los niveles de producción y comercio (Cuadro 1). Durante ese tiempo, los organismos internacionales estuvieron revisando a la baja sus proyecciones sobre la evolución de la economía mundial para el futuro inmediato.

Fuente: Fondo Monetario Internacional (2012).

Cuadro 1 Resumen de las perspectivas del crecimiento económico (2009-2015)

De acuerdo con el Cuadro 1, para todos los casos considerados, excepto Brasil, las perspectivas de crecimiento de 2009 fueron las peores de los últimos años. Se observa también que en el caso de México y Estados Unidos la perspectiva de crecimiento del año 2009 llegó a ser negativa; no obstante, mientras que para EE.UU. el crecimiento real fue de -2.6%, en el caso de México y Brasil, principales economías latinoamericanas, la realidad1 arrojó variaciones a la baja de -6.1% y -0.6%, respectivamente, lo que muestra impactos diferenciados de la crisis mundial.

Los gobiernos nacionales reaccionaron a estos pronósticos pesimistas a través de sus bancos centrales, con acciones de promoción de la liquidez de los sistemas financieros locales, a fin de permitir el normal funcionamiento del mercado de crédito; también, otorgaron exenciones en el pago de impuestos e incrementaron el gasto público con el objetivo de incentivar la recuperación de los mercados de consumo y de trabajo y dinamizar la economía.

A nivel de sectores productivos, el primer impacto se dio en la industria de la construcción para después producir un efecto contagio a los sectores industrial, comercio y servicios. En México, como resultado de lo anterior, se hicieron patentes varios fenómenos entre los que destacan: una fuerte disminución de la inversión extranjera directa, una caída de los ingresos públicos por la disminución de impuestos, una caída en las exportaciones de productos y servicios a los EE.UU., una disminución en el envío de remesas procedentes de EE.UU. y una reducción de los ingresos turísticos (Fernández, 2003). Lo anterior fue agravado por la contingencia sanitaria derivada del brote de influenza AH1N1.

A nivel regional, Baja California venía participando con más de la mitad del comercio que tiene California con México, que en volumen, es similar al que guarda California con Japón. A ello contribuye el hecho de que Baja California es una de las economías más abiertas del país, con un comercio exterior que representa casi tres veces el tamaño de su PIB (IMCO, 2008). Por otra parte, de acuerdo con el Bureau of Transportation and Statistics (2014) de los EE.UU., las exportaciones de California a Baja California han mantenido una tendencia ligeramente creciente, al pasar de 4,942 a 13,412 millones de dólares entre 1995 y 2014. Solo durante 2009 se observó una disminución en los flujos de bienes de California a la entidad, a consecuencia de los ajustes en la actividad industrial transfronteriza derivados de la crisis, la cual alcanzó el 13%.

La región binacional en su zona fronteriza San Diego-Tijuana, se mantiene como la más dinámica de la franja divisoria del norte del país y una de las más activas a nivel mundial, con una población combinada de más de cuatro millones de personas y cerca de 300,000 cruces fronterizos diarios en ambos sentidos (Sandag, 2014; Conapo, 2015).

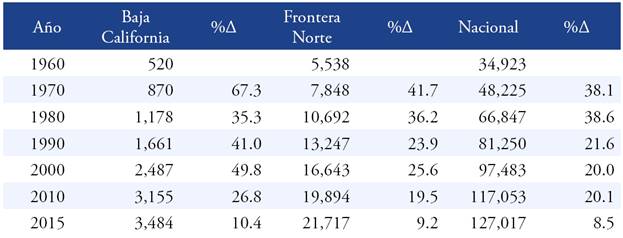

El cambio demográfico en Baja California, ha venido marcado por el flujo migratorio relacionado con los nuevos patrones de localización industrial y comercial derivados de la reestructuración económica regional del país en las últimas décadas (Estrella, 1998). En el Cuadro 2 se aprecia que el incremento poblacional en Baja California no solo está por encima de los valores nacionales, sino incluso, de los valores fronterizos. En 2015, el número de inmigrantes interestatales fue de 40,354 mientras que el inmigantes internacionales fue de 10,370 (Coplade, 2014).

Fuente: elaboración propia con información del INEGI (2004, 2009, 2015) y CONAPO (2015). %∆: Porcentaje de cambio respecto al corte anterior.

Cuadro 2 Evolución de la población (en miles).

El fenómeno migratorio tiene su origen entre 1942 y 1964, cuando mucha gente se concentró en los municipios fronterizos de Baja California en espera de una oportunidad remunerada bajo el Programa Bracero, esto complicó la suficiencia de los servicios públicos y de administración municipal (Mungaray et al., 2014). Aunque la puesta en marcha del Programa de Industrialización Fronteriza, en 1965, fue un importante paliativo a la falta de infraestructura de servicios, la dinámica poblacional continuó presionando la infraestructura estatal debido a las crecientes oportunidades de empleo que brindaba la agricultura de exportación que se desarrollaba en los valles de la entidad.

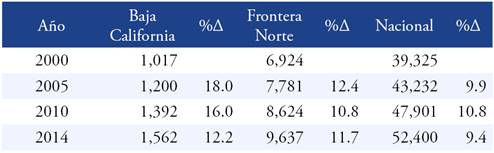

El incremento de la población económicamente activa (PEA) en Baja California durante los últimos quince años ha sido de 54%, valor que es superior al 39% registrado en la frontera norte y al 33% observado a nivel nacional (Cuadro 3). Además, Baja California es el segundo estado con mayor tasa de participación en la PEA con 67%, tan solo después de Colima. Esto corrobora que la movilidad de la población hacia las regiones con mejores expectativas de ocupación y nivel de vida, es una constante que seguirá presionando a la autoridad gubernamental a la búsqueda permanente de alternativas innovadoras de crecimiento. En este sentido, sobresalen los resultados conseguidos en Baja California y Nuevo León, donde la tasa de desempleo abierto ha sido menor, no solo a las de otras regiones del país, sino también a nivel fronterizo (Mendoza, 2010).

Fuente: elaboración propia con información del INEGI (2004, 2009, 2015). %∆: Porcentaje de cambio respecto al corte anterior.

Cuadro 3 Evolución de la Población Económicamente Activa (en miles).

Estructura económica, industrial y empresarial

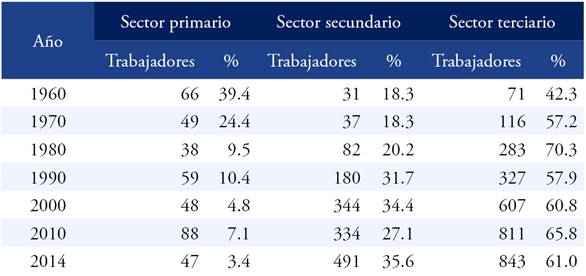

Los ajustes cambiarios del peso mexicano, acaecidos desde 1976, terminaron por modificar el tradicional patrón de consumo bajacaliforniano, pues, ante los intensos procesos devaluatorios, la economía estatal, orientada originalmente al comercio y a los servicios, empezó a perder competitividad a partir de los años noventa. Con ello se dio paso a un sector secundario que intenta hacerse con un tercio de los empleos una vez superada la crisis (Cuadro 4).

Fuente: elaboración propia con información del INEGI (2004, 2009). Nota: porcentajes por filas.

Cuadro 4 Estructura sectorial del empleo en Baja California (en miles).

Las actividades industriales de maquila y algunos clusters sectoriales resultaron los ganadores de la nueva configuración2 debido, en parte, a la puesta en marcha del Programa de industrialización fronteriza y a la competitividad de los costos de los insumos nacionales, principalmente aquellos relacionados con la fuerza de trabajo. Ello favoreció un fuerte crecimiento de las exporta ciones industriales del estado, el cual fue sistemático hasta mediados de la primera década del presente siglo, cuando su peso relativo empezó a disminuir.

Acentuado por los procesos recesivos de la economía estadounidense, desde mediados de los años setenta, el empleo en el comercio y los servicios creció aceleradamente en la región. Esto se debió a que las políticas de sobrevaluación cambiaria de la época estimularon de forma importante las actividades económicas de este sector en la región. El sector comercial y de servicios se caracterizó por ser el más dinámico generador de empleos en la economía fronteriza, pasando entre 1960 y 1980, de una participación de 42.3% a una de 70.3% (Cuadro 4). Para el año 2012, el sector mostraba una participación de 66.2%, debido al crecimiento de las ventas al menudeo y las repercusiones de la entrada en vigor del decreto de competitividad y reducción arancelaria de la Zona Económica Fronteriza, ocurrida ese mismo año.

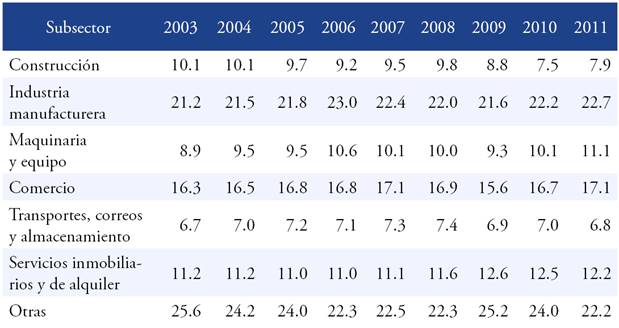

En el Cuadro 5 se puede observar que el subsector de maquinaria y equipo es el que más peso relativo ha ganado dentro de las actividades económicas del estado en la última década, lo cual ha sido posible por la presencia de empresas de clase mundial al amparo de la industria maquiladora de exportación, principalmente del giro aeroespacial. Esto es resultado de los esfuerzos por hacer de la entidad en un espacio para armonizar al mismo tiempo producción, proveedores y mercado.

Fuente: elaboración propia con información del INEGI (2004, 2009, 2015), Banco de Información Económica. Nota: Actividades selectas. Se presentan en porcentaje del PIB por año.

Cuadro 5 Estructura del PIB de Baja California.

Otros subsectores que han venido fortaleciendo su participación en el PIB en la última década es el del comercio (salvo el año 2009) y el de servicios inmobiliarios y de alquiler, mientras que el de la construcción es apenas a partir del año 2011 que presenta una recuperación.

Hay que señalar que si bien Baja California es de los estados fronterizos más beneficiados con las prácticas de industrialización orientadas al incremento de la competitividad y la exportación bajo diversas modalidades de subcontratación,3 también es una realidad que en comparación con otros estados del norte, ha tenido una fuerte limitante en el desarrollo de redes de proveedores.

Las experiencias asiáticas han mostrado que una base nacional de exportación puede desarrollarse con mayor facilidad en un ambiente económico de apertura pero con una protección discriminada (Ohmae, 1995). La industrialización orientada a la exportación con sustento en el aprendizaje y la tecnología, ha sido creciente en Baja California desde mediados de los años ochenta.

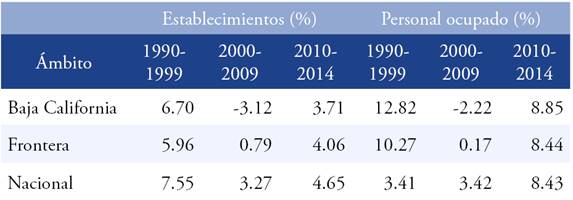

El Cuadro 6 muestra que, después de haberse visto alterada la inercia de crecimiento del sector maquilador entre los años 2000 y 2009 a todos los niveles, a partir de ese último año el estado experimentó una significativa recuperación que, medida por la evolución del personal ocupado, ha sido superior a la alcanzada en ámbito fronterizo y nacional. En 2015, existían en Baja California 251,586 trabajadores por cuenta propia y 72,094 empleadores que representaban, respectivamente, 16.36% y 4.68% del personal ocupado. Además, la entidad contaba con la quinta tasa más baja de informalidad más (41.5%).4

Fuente: elaboración propia con información del INEGI (1990-2014). Tasas de crecimiento anualizadas.

Cuadro 6 Evolución de la industria maquiladora de exportación (1990-2014).

El hecho de que las empresas requirieran servicios de capacitación que no podrían ser atendidos por ellos mismos, generó una reorientación de la oferta de educación superior del estado hacia la formación de recurso humano con formación general, pero, sobre todo, con capacidad técnica, que pudiera ser incorporado en actividades productivas dirigidas, tanto al mercado local como mundial (Moctezuma et al., 2013). A la vez, esta capacidad se convertiría en un indicador de la posibilidad de transformar las fallas de mercado en oportunidades de desarrollo empresarial, aprendizaje tecnológico y de generación de mayor valor agregado en la producción de bienes y servicios.

De acuerdo con los censos económicos del INEGI (2004, 2009 y 2015), el estado pasó de 59,586 empresas en 2003 a 118,320 en 2014, lo cual representa un crecimiento medio anual de 6% en el periodo. Al descomponer estas cifras por estrato empresarial, la aportación de las MyPE en la ocupación estatal promedió 67% entre 2005 y 2014, pero esta generó hasta el 77% de los nuevos empleos creados en el periodo. Al mismo tiempo, la contribución del estrato de las medianas y grandes empresas vino a menos debido a la contracción de la economía y a la tendencia a la automatización de los procesos productivos.

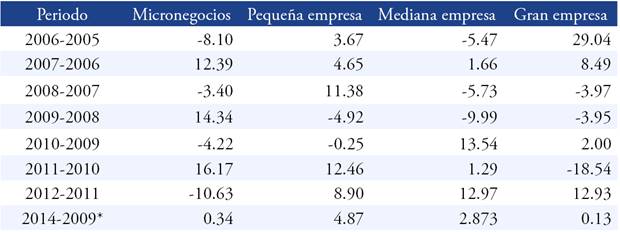

En el Cuadro 7 se observan las variaciones en el porcentaje de ocupación por estrato empresarial durante los últimos años. Se destaca que en el periodo que va de 2009 a 2014 la tasa de incremento promedio anual en la ocupación fue de 0.34% para la microempresa, de 4.87% para la pequeña empresa y de 2.73% para la mediana empresa. Finamente, las grandes empresas tuvieron una incipiente tasa promedio anual de incremento en su oferta de empleo de 0.13%. Lo anterior es consistente con los resultados de Neumark, Wall y Zhang (2011) quienes encuentran, en un estudio multisectorial y por medio de pruebas paramétricas y no paramétricas, que las pequeñas empresas crean más puestos de trabajo que las empresas grandes; incluso llegan a afirmar que el tamaño del establecimiento tiene una relación negativa con la creación de empleo para el sector manufacturero.

Fuente: estimación propia con datos del INEGI (2004, 2015). *Tasas de crecimiento anualizadas.

Cuadro 7 Cambio porcentual anual en el empleo por estrato empresarial en Baja California.

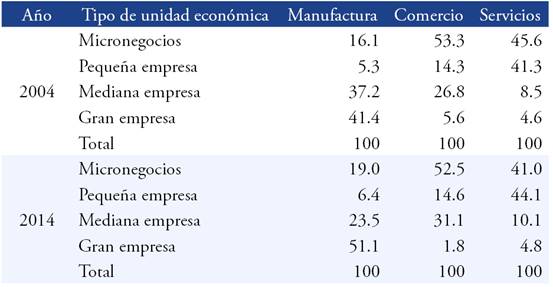

En concordancia con el desempeño productivo de las manufacturas -cuya participación es históricamente mayor en la zona fronteriza que en resto de país (Mendoza, 2010)-, la población ocupada en los micronegocios y pequeña empresa de este sector mostró una mayor participación, al pasar, respectivamente, de 16.1% a 19.0% y de 5.3% a 6.4% entre 2004 y 2014 (Cuadro 8). Por su parte, los micronegocios del sector comercial y de servicios, aunque incrementaron su población ocupada en términos absolutos, mostraron una disminución de .8% y 4.6% puntos porcentuales, respectivamente, en términos relativos en el periodo.

Fuente: elaboración propia con información del INEGI (2004, 2015).

Cuadro 8 Población ocupada por tamaño de empresa y sector de actividad en Baja California.

El Cuadro 8 también muestra que la ocupación de la industria manufacturera se ha concentrado en empresas de mediano y gran tamaño,5 mientras que el sector de los servicios lo hace en micro y pequeñas empresas. Finalmente, los micronegocios ocupan a más de la mitad de la población dedicada al comercio, seguidos del estrato de las medianas empresas.

Metodología

Para analizar el posicionamiento de la micro y pequeña empresa en Baja California y verificar cuál es su importancia por sector económico y municipio, se realiza un análisis de correspondencias con variables categóricas, el cual pretende resumir una gran cantidad de información con la menor pérdida posible.

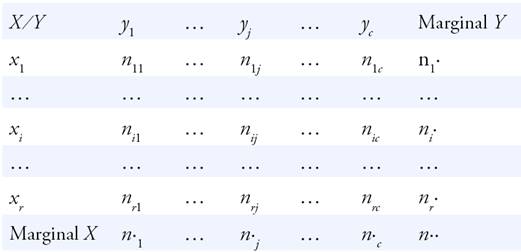

El análisis de correspondencias tiene el objetivo de buscar asociaciones entre las distintas categorías de las variables, representadas por las columnas y filas en la tabla de contingencias del Cuadro 9, donde se presenta su acomodo y participación. Para ello, a cada una de estas modalidades se asocia un punto en el espacio R2, de forma que las relaciones de cercanía/lejanía entre los puntos calculados reflejen las relaciones de dependencia y semejanza existentes entre ellas, con base en las frecuencias (Figueras, 2003).

Fuente: elaboración propia. El número de elementos de la muestra con X=i . y Y=yj se representa por nij.

Cuadro 9 Tabla de contingencia de referencia.

En el Cuadro 9, conocido también como Tabla de frecuencias cruzadas, la frecuencia ni·=Σcj=1nij es el número de casos con X=xi y recibe el nombre de frecuencia marginal de X=xi; y la frecuencia n·j=Σri=1nij n es el número de casos con Y=yj que recibe el nombre de frecuencia marginal de Y=yj.

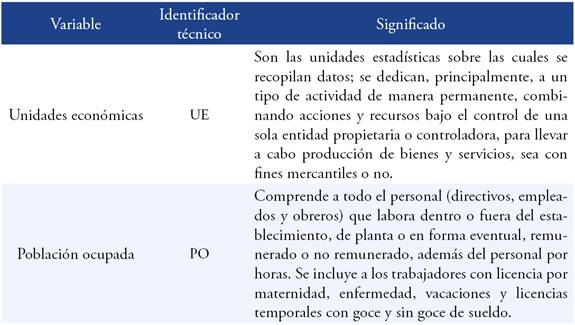

Se define X como el "sector económico", donde el subíndice r=1,..., 4 se refiere a las categorías agro, industria, comercio y servicios. Por otro lado, Y designa al "estrato empresarial,municipio" donde el subíndice c=1,..., 20, corresponde a todas las combinaciones de un estrato empresarial (mic: micro, peq: pequeña, med: mediana y gde: grande)6 con un municipio (E: Ensenada, M: Mexicali, T: Tecate, TJ: Tijuana y R: Rosarito). Los Cuadros 10 y 11 complementan la información de clasificación de las categorías de las variables relevantes.

Cuadro 10 Descripción de las variables económicas para medir la correspondencia entre los sectores y los estratos empresariales por municipio.

Para identificar y medir las relaciones existentes entre las distintas caracterizaciones empresariales de los municipios del estado de Baja California y realizar el análisis de correspondencias, se utilizó información de los censos económicos 2004 y 2009 del INEGI. Lo anterior requirió una segregación por sectores económicos a nivel estado para variables económicas consideradas como representativas del crecimiento de las empresas y los empleos, en los citados cortes en el tiempo.

Adicionalmente, se realiza un ejercicio econométrico que exhibe una perspectiva de los ajustes en la ocupación de los diferentes estratos empresariales, partiendo de una muestra de 89 observaciones y tomando dos periodos de la ENOE: uno pre crisis (2005-2009) y otro post crisis (2010-2014). Lo anterior tiene la finalidad de mostrar el comportamiento que ha tenido cada uno de los estratos en un escenario de crisis económica y de determinar la participación de la microempresa antes y después del declive económico. Para tal efecto, la ecuación que representa el cambio en la población ocupada en función de una variación en el empleo por estrato empresarial está dada por:

(1)

(1)

donde POBCt es el cambio en el empleo agregado en Baja California en el trimestre t respecto al trimestre anterior, mientras que las variables independientes (POtmic, POtpeq, POtmed y POtgde) representan el cambio en el empleo de los estratos empresariales de tamaño micro, pequeño, mediano y grande en el trimestre t respecto al empleo del periodo anterior. Los parámetros β son el intercepto de la ecuación y la medida en la cual el cambio en el empleo de los estratos empresariales se relaciona con el cambio en el empleo total de Baja California en el tiempo. Estos parámetros se interpretan como el crecimiento (o disminución) en el empleo total cuando el empleo del estrato empresarial en cuestión cambia en una unidad.

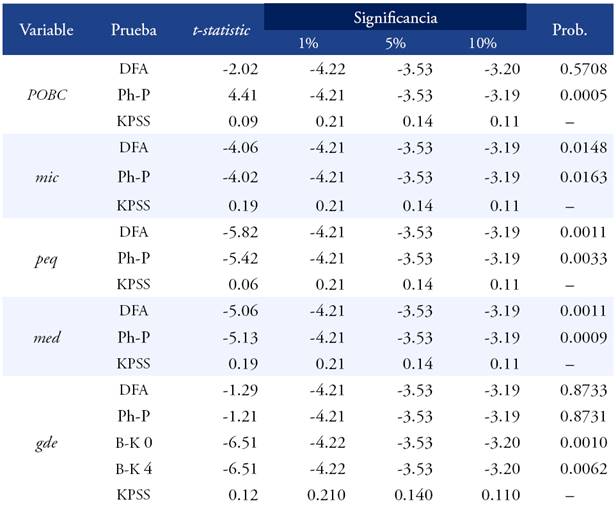

Haciendo un análisis estadístico de todas las series se encuentra que la prueba Dickey Fuller Augmened (DFA) para las series POBC y gde, arroja un valor (t-statistic) menor que el valor crítico al 10% y tiene una significancia mayor a .05, por lo que no se puede descartar la hipótesis nula de no estacionariedad. Sin embargo, el resultado de la serie con la prueba Phillips Perron (Ph-P) es positivo, lo que se descarta la presencia de raíz unitaria. Por último, la prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS), muestra un estadístico menor al del valor crítico al 10%, suficiente como para afirmar que la serie es estacionaria.

Fuente: elaboración propia con resultados de las pruebas de raíz unitaria. DFA: Dickey Fuller Augme-ned, Ph-P: Phillips Perron; KPSS: Kwiatkowski-Priillips-Scrimidt-Sriin. B-K: Barlett-Kernel.

Cuadro 12 Resultados de las pruebas de raíz unitaria por los métodos DFA, Ph-P y KPSS.

El valor resultante de la prueba DFA aplicado a las series mic, peq, med y gde es mayor al valor crítico con una significancia menor a .05, por lo tanto se rechaza la hipótesis nula, afirmando que la serie no tiene raíz unitaria, por lo que es estacionaria. El análisis de las series con la prueba Ph-P, se muestra un valor mayor que el del valor crítico con una significancia menor al .05 por lo que la serie se considera estacionaria con tendencia. Por último, el estadístico KPSS es mayor al valor crítico al 5% por lo que se rechaza la hipótesis nula de estacionariedad. En el caso de la serie peq, la prueba KPSS es menor a los valores críticos al 10% por lo que se puede aceptar la hipótesis de estacionariedad.

A partir de estos resultados de interpretación para las pruebas de raíz unitaria, el 70% de las pruebas muestra información a favor de la estacionalidad y tendencia de las series, por lo que se puede decir que éstas son integradas de orden cero (I(0)).

Resultados

Enfoque de análisis de correspondencias (censos económicos 2004y 2009)

Los resultados del análisis de correspondencias muestran una relación directa y significativa de las microempresas con el volumen de negocios y el nivel de empleo en Baja California, tanto desde la perspectiva del número de unidades económicas, como desde la de la población ocupada, lo cual es consistente con el planteamiento inicial del presente trabajo.

El Cuadro 13 muestra que el p-valor es menor a 0.05 en las pruebas realizadas, con lo que se rechaza la hipótesis nula de igualdad de influencia de todos los municipios y tamaños de empresa en la actividad económica.

Fuente: elaboración propia.

Cuadro 13 Contribuciones del estadístico Chi-2 para las variables económicas.

En el Cuadro 14 se observa que las dos primeras dimensiones contribuyen entre 92 y 97% en la explicación de las diferencias y similitudes entre tipos de empresas y sectores económicos por municipio, por lo que se concluye que las dependencias observadas están adecuadamente capturadas por estas dos dimensiones.

En el Cuadro 15 se aprecian las puntuaciones de los perfiles fila de los Cuadros 10 y 11, así como sus contribuciones totales los cuales miden el peso que tiene cada sector con respecto a los municipios. Destaca cómo los sectores comercial y de servicios ganan participación cuando la variable relevante es el número de establecimientos. Sin embargo, mientras que en 2004 el comercio fue el atributo más citado en término de unidades económicas, en 2009 lo fue el sector de los servicios. En términos de empleo el sector más representativo en ambos periodos es el sector industrial seguido por el de los servicios.

De acuerdo con el Cuadro 16, las microempresas son el estrato que más contribuye a explicar las actividades económicas en ambos periodos desde el punto de vista del número de empresas, mientras que desde el punto de visa del empleo, en ambos periodos las grandes empresas son más significativas. Más allá de este resultado, es claro que la actividad económica del estado está ampliamente concentrada en los municipios de Tijuana y Mexicali, en este orden.

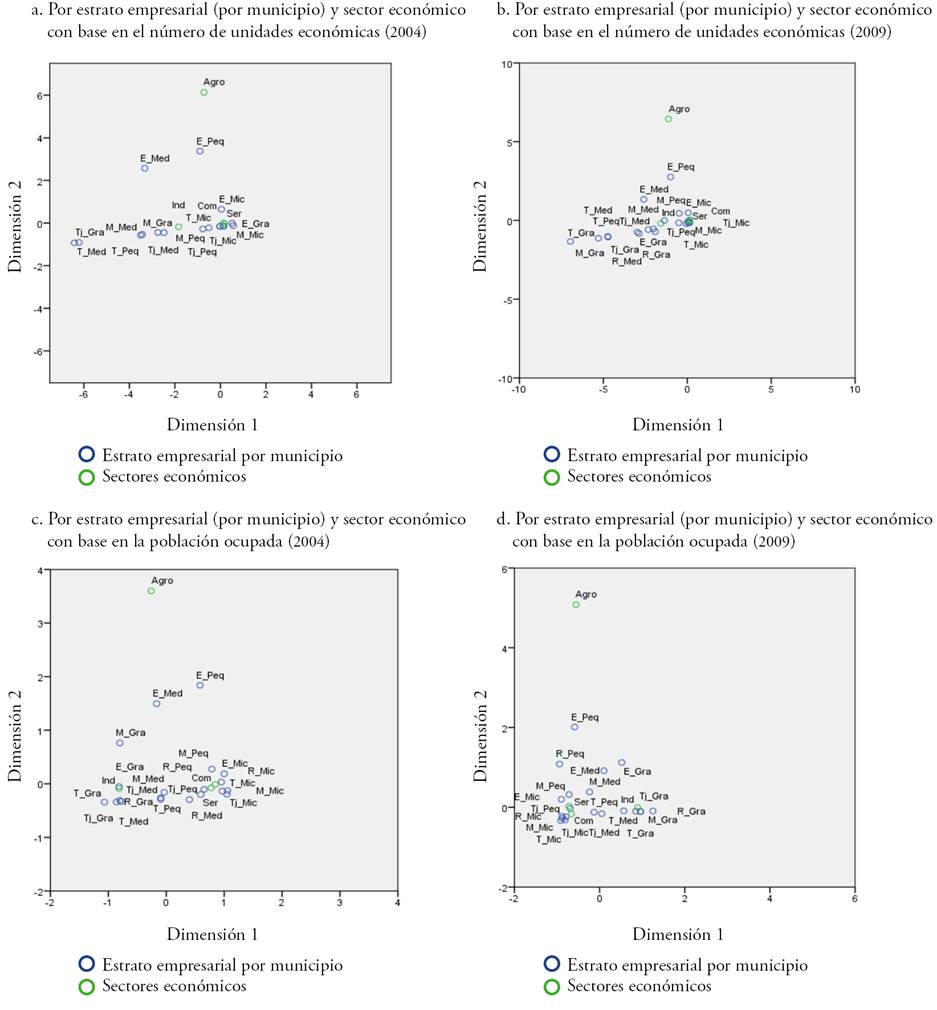

En la Figura 1 se presenta una serie de gráficos bidimensionales relacionados con el análisis de correspondencias que ayudan a percibir de manera visual el grado de asociación entre los sectores y los estratos económicos por municipio.

De acuerdo con la Figura 1a, que conglomera por estrato empresarial por municipio y sectores, con base en el número de unidades económicas para el año 2004, hay un primer grupo de comercio y servicios relacionado con las microempresas de los cinco municipios del estado, además de las pequeñas empresas de Mexicali y Tijuana, y las grandes empresas de Ensenada. Existe un segundo grupo, más industrializado, relacionado con las grandes y medianas empresas de Mexicali, las medianas empresas de Tijuana y las pequeñas empresas de Tecate. Asociado a la agroindustria resultaron las pequeñas y medianas empresas de Ensenada, muy diferenciadas del resto en términos de la dimensión 2.7

La Figura 1b, es equivalente a la Figura 1a, pero para el año 2009; se observa que la agrupación es muy similar en ambas figuras. Entre los cambios más destacados está la salida de las grandes empresas de los sectores comercio y servicios de Ensenada, para ubicarse en el área industrial. Tecate, exceptuando el caso de las microempresas, empieza a concentrar su tejido empresarial en actividades industriales. Por otro lado, las pequeñas y medianas empresas de Ensenada empiezan a integrarse más a las actividades comerciales y de servicios en detrimento de las agrícolas.

La Figura 1c agrupa los estratos empresariales por municipio y sector con base en la población ocupada para el año 2004. Esto deja ver más claramente el papel de las dos dimensiones consideradas: la dimensión 1 ubica los sectores mientras que la dimensión 2 ubica los municipios. Desde esta perspectiva las microempresas de todos los municipios son similares y cercanas al sector comercial. Las pequeñas empresas de la totalidad de los municipios y las medianas empresas de Rosarito, se enfocan a los servicios y comercio.8

Se puede decir que las condiciones en las que se encontraba Baja California antes de la crisis del 2008-2009, eran propicias para el aumento en el número y tamaño de las grandes empresas, debido a los distintos apoyos gubernamentales enfocados a ese sector y las condiciones del mercado, por lo que el resultado de la Gráfica 1d, donde se observa las grandes empresas concentran una parte significativa de la población ocupada en comparación con la de las MyPE, tiene sentido.

Enfoque econométrico (Encuesta Nacional de Ocupación y Empleo)

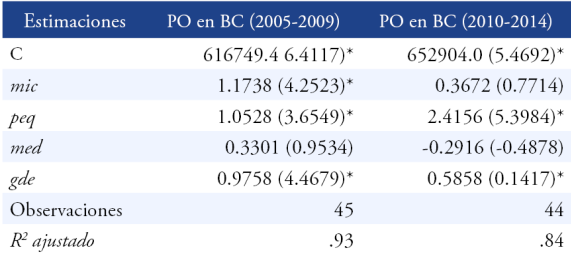

Los resultados de la estimación econométrica de la ecuación (1), tanto para el periodo pre-crisis (2005-2009) como para el periodo post-crisis (2010-2014), se pueden observar en el Cuadro 17. Se aprecia que el estadístico RΛ2 ajustado es elevado en ambas regresiones, por lo que el porcentaje de la varianza jus tificado por la variable independiente en la regresión pre-crisis fue de 93%, mientras que en el caso de la regresión post-crisis fue de 84%. En cualquier caso, los datos anteriores deben ser tomados con cautela debido al limitado número de observaciones.

Fuente: elaboración propia con información de la ENOE. En paréntesis se muestra el valor del t-estadístico. PO: Población ocupada.

Cuadro 17 Resultados de estimación por MCO.

Considerando un nivel de confianza del 95% y un p-valor de .05, no todas las variables resultaron significativas. Sí cumplen con esta condición, para ambas regresiones la pequeña y gran empresa, además de la microempresa, solamente para el periodo pre-crisis.

Estos resultados confirman que el posicionamiento de la empresa grande fue mayor en el periodo pre-crisis, lo cual es congruente con lo esperable en tiempos de bonanza económica, cuando la gran empresa logra tener un mayor número de empleados, el cual disminuye al darse caídas en la demanda como consecuencia de fallas de mercado, tal como ocurrió a partir de 2008, cuando muchas grandes empresas se vieron en la necesidad de cerrar establecimientos, apareciendo las micro y pequeñas empresas como alternativa emprendedora para la generación de empleos (Mungaray et al., 2015).

Los resultados de este ejercicio muestran que las microempresa no resultaron significativas en el periodo post-crisis, si bien la aportación de la pequeña empresa tiene un impacto positivo en el proceso de generación de empleo entre 2005 y 2014 y su influencia se ve incrementada a más del doble del periodo pre-crisis al periodo post-crisis. Por su parte, las grandes empresas, muestran menor sensibilidad general y una reducción de su capacidad para generar empleo aún durante el periodo post-crisis.

Conclusiones

A pesar de transitar por un difícil momento coyuntural marcado por una crisis económica mundial, la evolución de los indicadores de población, producción y ocupación de Baja California, mantienen la tendencia de crecimiento de largo plazo, lo que consolida su posición como polo de atracción de corrientes migratorias en busca de mejores oportunidades laborales, en muchos casos ofrecidas por las empresas establecidas, así como también, conseguidas por el desarrollo potencial de nuevos emprendimientos (Aguilar, Mungaray y Ramírez, 2014).

En 2014, Baja California se ubicó en el sexto lugar nacional y tercero entre los estados de la frontera norte, en captación de inversión extranjera; con un aumento en las ventas al por menor de 11.1% al primer trimestre de 2015 -por arriba del promedio nacional de 4.2%-. Por otra parte, la producción manufacturera ha mostrado una clara tendencia a la recuperación desde finales de 2011, alcanzando varios máximos históricos desde entonces; cabe destacar que el incremento registrado en el estado en este rubro durante el primer trimestre de 2015 fue el cuarto más alto a nivel nacional.

Sin duda, el sector maquilador ha contribuido al desarrollo industrial del estado pero también ha influido de manera substancial en la conformación de un nuevo paradigma de crecimiento regional que ha transformado muchos de los aspectos de la dinámica económica de las zonas tradicionales de México. No obstante, la escasa integración de los insumos nacionales a la dinámica de las maquiladoras de exportación, sigue reflejando un área de oportunidad en la estrategia competitiva de la industria regional.

Otro actor fundamental en el desarrollo está conformado por las MyPE, sobre todo por la importancia estratégica que representan como generadoras de ocupación. De lo anterior, se debe fortalecer el desarrollo de una política industrial que favorezca el aprendizaje y la innovación empresarial como elementos esenciales para crecer y competir en los mercados internacionales, ya sea de forma directa o formando parte de un esquema de proveeduría en la cadena de valor de las grandes empresas de exportación.

Una política industrial orientada a promover el desarrollo regional en épocas de recesión económica debe favorecer la empresarialidad y la construcción de redes de proveedores como parte fundamental de los encadenamientos industriales a partir de las relaciones empresariales existentes y el aprovechamiento máximo de la infraestructura física y educativa (Bertelli y Moye, 1997; Humphrey y Schmitz, 2002).

La política de desarrollo empresarial implementada en Baja California a partir de 2009 como mecanismo contracíclico, puso énfasis en la promoción de la empresarialidad local a través del desarrollo de la micro, pequeña y mediana empresa con el fin de mantener el nivel de ocupación en la economía. Para lo anterior se aprovechó el genuino espíritu emprendedor de la población, caracterizada por su conformación de origen multirregional. Esta estrategia permitió que los micronegocios y las pequeñas empresas sostuvieran la ocupación en el estado durante el periodo más álgido de la crisis y que compensarán la disminución de la ocupación acusada por las grandes empresas y el sector agrario.