text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

Con la división internacional del trabajo surgida a partir de la segunda mitad del Siglo XX, la participación de los países no desarrollados en la economía mundial se realizó a través de la inversión extranjera, promoviendo su conversión en exportadores con altos estándares de productividad y calidad (Frobel et al., 1982). Si bien este tipo de inversión modifica el funcionamiento económico de los países receptores, el beneficio en el crecimiento económico depende de cómo logran insertarse en las diferentes etapas o segmentos de valor de los procesos mundializados. Esto último es fundamental para asegurar el crecimiento económico de largo plazo y requiere que el gobierno del país receptor tenga estrategias industriales claras en ese sentido o, de lo contrario, corren el riesgo de quedar atrapados en las etapas de ensamblado, con bajo nivel tecnológico y reducido valor agregado (Minian, 2009: 47).

Este proceso mundial influye en países desarrollados y no desarrollados, con implicaciones en la estructura ocupacional de ambos. En este contexto, la "exportación de empleo" (Wright y Dwyer, 2003) ocurrida desde los países desarrollados se concibe como causa de una polarización de su estructura ocupacional dada la pérdida de puestos de nivel medio, que conduce a un deterioro en la distribución del ingreso. En el caso de los países no desarrollados, en particular por la dependencia que crea la inversión extranjera, se puede impedir un crecimiento económico constante y suficiente para mejorar la estructura ocupacional.

La región norte de México ha estado inmersa en este proceso de conversión productiva durante casi medio siglo, por lo que es necesario evaluar su impacto en la estructura sectorial y ocupacional a nivel local, esto es, en espacios concretos. En la capital del estado de Sonora, Hermosillo, las grandes inversiones en procesos industriales, comerciales y de servicios han establecido una diferencia sustancial con respecto a los procesos utilizados por las actividades económicas autóctonas, con lo que se ha intensificado la heterogeneidad de la estructura productiva con consecuencias en la desigualdad de los ingresos por trabajo.

Este artículo se propone el análisis de los patrones de crecimiento ocupacional en la ciudad de Hermosillo durante el periodo 1992-2012, asociados a los cambios ocurridos en su estructura sectorial como parte de la inserción de la localidad a la producción global. El periodo seleccionado, por motivo de la disponibilidad de información estadística para la ciudad, permite observar los efectos que sobre dichos patrones ejercieron las modificaciones productivas. La modificaciones ocurrieron a partir de la inversión extranjera en procesos de ensamblaje en la industria automotriz y en la industria maquiladora. Esto ha sido desde la segunda mitad de los años ochenta, así como la conversión de la economía local hacia el sector servicios a partir de los años noventa, en el contexto de apertura comercial y financiera de las fronteras nacionales.

Interesa ver, en primer lugar, en qué forma se ha transformado la ocupación sectorial en estos veinte años; segundo, cómo han variado los patrones ocupacionales durante el periodo; y, por último, cómo se asocian estos cambios a la calidad de la ocupación en la ciudad, medida a través de los ingresos que reporta la actividad económica a quienes participan en este mercado urbano. En este sentido, el trabajo se pregunta acerca de las transformaciones en lo que se produce en la ciudad (análisis sectorial), en cómo se hace (análisis ocupacional) y en qué beneficios (ingresos) se desprenden para diferentes segmentos de la población. Con ello se busca establecer cuál ha sido el patrón que distingue al crecimiento de la ocupación en Hermosillo después de veinte años de liberación económica y ensayar explicaciones para estos cambios en el contexto local.

El trabajo se estructura de la siguiente manera: en la primera sección se hace un recuento de la literatura que aborda el tema de la polarización del empleo en los países desarrollados y se plantea el enfoque a utilizar para el análisis empírico de la estructura ocupacional; en la segunda sección se aborda el concepto de heterogeneidad productiva y su relación con la polarización ocupacional. Después de abordar en una breve tercera sección los aspectos me todológicos pertinentes a los datos, en las secciones cuarta y quinta se ofrece el análisis empírico de la evolución de la estructura sectorial-ocupacional del mercado urbano en Hermosillo en el periodo 1992-2012. La última sección presenta las conclusiones.

La polarización del trabajo y el "enfoque en la ocupación"

La polarización laboral, entendida como la concentración de una gran cantidad de puestos para trabajadores calificados en la cúspide de la estructura laboral y otra gran cantidad para trabajadores no calificados en la base reduciendo la parte media de la estructura, ha sido estudiada mayormente en los países desarrollados y se ha analizado exclusivamente para los empleos, debido a las características más estructuradas de sus mercados laborales.

Algunos autores (Coelli y Borland, 2016; Mandelman, 2016; Goos y Manning, 2007, 2009 y 2014; Ikenaga, 2013) han observado un patrón acentuado de polarización del empleo en diferentes países, estudiando distintos factores determinantes. Se aplican diversas metodologías, principalmente, desde la oferta de trabajo, para comprobar la influencia de las variables en el funcionamiento de esa composición polarizada del trabajo, obtuvieron diversos resultados. Tampoco hay acuerdos en cuanto a los periodos de existencia de la polarización del empleo.

Las explicaciones van desde la perturbación de las instituciones y normas sociales (Lemieux, 2007), pasando por el cambio tecnológico, la deslocalización o globalización (Satya, 2012; Lake y Millimet, 2016), hasta los factores demográficos como el envejecimiento de la población (Ikenaga, 2013; Moreno y Sopraseuth, 2014; Jung y Mercenier, 2014) y la inmigración (Mandelman, 2013), entre otros. Las pruebas empíricas realizadas no dan razones para privilegiar una explicación sobre otra ya que se ha demostrado que los impactos de las distintas variables son diferentes en cada país. Además, los métodos utilizados, a través de modelos, limitan las conclusiones de largo plazo o para generalizaciones.

Alternativamente, existen argumentos más centrados del lado de la demanda de trabajo, como los de Wright y Dwyer (2003) que ponen atención a los salarios y a través de ellos en la calidad de las ocupaciones y se dirigen a analizar los efectos de la polarización del trabajo en la desigualdad de los ingresos como un problema social. Este es el enfoque utilizado en este trabajo.

Wright y Dwyer (2003) realizan su análisis sobre la polarización del empleo en Estados Unidos comparando dos periodos de expansión, los años sesenta y los noventa. Advierten que mientras que el crecimiento del empleo en el segmento superior era fuerte en la década de 1990, el patrón general de la expansión del empleo era mucho menos favorable para la fuerza de trabajo en su conjunto que en las expansiones anteriores. Subyacente a estos patrones, los autores sugieren que hubo cambios dramáticos en los patrones sectoriales de la expansión del empleo en la década de 1990 en comparación con la de 1960: el crecimiento mucho más lento de puestos de nivel medio en la década de 1990 tiene sus raíces en el declive de la industria manufacturera; el mayor incremento de puestos de trabajo del extremo inferior está arraigada en el acelerado crecimiento del comercio minorista y los servicios personales de los años 1990; en tanto que el muy fuerte crecimiento de puestos de nivel alto tiene sus raíces en los sectores de alta tecnología. En su explicación establece, entonces, que una de las causas de la polarización está en la transferencia de empleos industriales bien pagados al tercer mundo.

En su trabajo, Wright y Dwyer (2003) utilizan un enfoque que pone énfasis en la calidad de los empleos, se centran en el análisis del empleo mismo. En este enfoque destaca la idea de que los cambios del patrón de expansión del empleo son impulsados por los cambios en la distribución sectorial del empleo. El procedimiento, basado en la estrategia de un estudio realizado bajo la dirección de Joseph Stiglitz cuando este era consejero económico en la administración de Clinton (Wright y Dwyer, 2003: 291), clasifica los trabajos por los acontecimientos económicos sector y ocupación y, al examinarse por periodos de tiempo, se analizan los patrones diferenciados. Con ello se exploran respuestas a la hipótesis de que el cambio, en la estructura ocupacional y su calidad, es impulsado por los cambios en la distribución sectorial del empleo. Lo anterior lo consideramos útil para analizar los patrones sectoriales de las expansiones ligadas a la liberación económica en el mercado de trabajo local. Con este enfoque se analizará la estructura sectorial y ocupacional del conjunto de la población ocupada en la ciudad de Hermosillo, Sonora para el periodo 1992-2012.

Heterogeneidad productiva y polarización de la estructura ocupacional

Aunque no existe un concepto de polarización ocupacional desarrollado teóricamente, en economías no desarrolladas aparece frecuentemente relacionado con la heterogeneidad productiva que ha evolucionado en ese sentido con el avance tecnológico (CEPAL, 2012; Infante, 2011; Chena, 2010; Capdevielle, 2007).

En los estudios de corte estructural se maneja como categoría explicativa de las características ocupacionales a la heterogeneidad productiva, como proceso derivado del funcionamiento económico. El fenómeno se asocia a transformaciones de la estructura productiva de los años setenta y ochenta (Frobel et al., 1982; Gereffi, 2002; Mora, 2010), que impactaron las economías de países desarrollados y no desarrollados. En los clásicos de la heterogeneidad productiva (Prebich, 1973) y la teoría de la dependencia (Cardoso y Faletto, 1979; Sunkel y Paz, 1988) las características de los mercados de trabajo de la periferia capitalista explican buena parte del desarrollo por sus implicaciones en la estratificación social (Mora, 2010: 18). Los estratos sociales asociados a la heterogeneidad estructural se degradan hasta convertirse en un excedente laboral crónico que se ajusta a través de la informalidad ante la incapacidad de la modernización para absorber ese excedente en las zonas urbanas (Mezzera, 1985: 18). El estructuralismo señala a la demanda de fuerza de trabajo como el factor que ofrece más explicaciones que la oferta para comprender la estructura ocupacional, a diferencia de la concepción neoclásica del capital humano.

El argumento original sostiene que el progreso técnico, la tecnología y las oportunidades de innovación se dan con distinta velocidad en cada sector (CEPAL, 2010); no hay uniformidad y esto es mucho más marcado en los países no desarrollados, sin que se observe una tendencia a la convergencia entre sectores atrasados y líderes, y se conforman así estratos diferenciados de productividad. El grado de heterogeneidad estructural se relaciona con el desempeño económico y social (Infante, 2011) y deriva en una distribución inequitativa del ingreso: pocos trabajadores se benefician del aumento de salarios, mientras que la gran mayoría se ocupa en sectores de productividad y salarios menores sin expectativas en la carrera de la productividad. De aquí que la precariedad laboral sea el resultado del desempeño de la economía y no al revés.

En suma, la heterogeneidad estructural, como concepto, recoge las características de los países en desarrollo, referidos al desequilibrio estructural sectorial, a los factores productivos, al modo de producción y distribución de los ingresos. Esto es, se considera un atributo asignado a la diferencia de productividades y los ingresos por sectores. No todos los sectores tienen la misma capacidad para inducir aumentos de producción y promover la expansión de otros, ni generar empleos de alta productividad; entre otros factores, el sistema financiero restringe las posibilidades de expansión de ciertos sectores mediante el racionamiento selectivo de los créditos y de la restricción de pago (Chena, 2010: 99 y 106). Esto inclina la balanza hacia el crecimiento de los sectores modernos y la cancelación de actividades económicas tradicionales, lo que parece estar perfilando una especie de polarización dentro de la heterogeneidad ocupacional, por la pérdida de ocupaciones de ingresos medios.

Sobre los datos

El presente trabajo utiliza los microdatos disponibles de dos encuestas de empleo del Instituto Nacional de Estadística, Geografía e Informática (INEGI) que cuentan con representatividad para la ciudad de Hermosillo y comparabilidad para los años aquí analizados. Para 1992 y 2000 se utilizan los microdatos de la Encuesta Nacional de Empleo Urbano (ENEU), en tanto que para 2007 y 2012 se recurre a la Encuesta Nacional de Ocupación y Empleo (ENOE). En todos los años se usan los datos del segundo trimestre y se procesan con el factor de expansión correspondiente.

Si bien ambas encuestas son comparables por su diseño metodológico, previo al procesamiento de las bases de datos se requirió realizar algunas operaciones para homologar las categorías de las variables clave de este trabajo, a saber, el sector y la ocupación principal desempeñada por la población ocupada en los diferentes años. Para el análisis del sector de ocupación se utilizó el SCIAN 2007 (Sistema de Clasificación Industrial de América del Norte 2007) a nivel de agregación de sector, que clasifica las actividades económicas en 21 sectores: 1 sector para las actividades primarias, 6 para las secundarias y 14 para las terciarias. Para la ocupación principal desempeñada por quienes participaron en el mercado de trabajo se utilizó la Clasificación Mexicana de Ocupaciones (CMO) a dos dígitos, que clasifica las tareas realizadas en 18 grandes grupos ocupacionales, entendidos como trabajos cuyas principales tareas y cometidos se caracterizan por un alto grado de similitud, según los lineamientos de la Organización Internacional del Trabajo (OIT, 1990).

Cambios en la composición sectorial y de las ocupaciones en Hermosillo, 1992-2012

En los veinte años transcurridos entre 1992 y 2012, la población ocupada en Hermosillo se duplicó y más; se observó un incremento de 128.7%, con una clara diferenciación en su patrón de crecimiento en cada uno de los sub-periodos de interés en este trabajo (Cuadro 1).

Fuente: elaboración propia con base en microdatos de Encuesta Nacional de Empleo Urbano (ENEU) 1992 y 2000 y Encuesta Nacional de Ocupación y Empleo (ENOE) 2000 y 2012, INEGI.

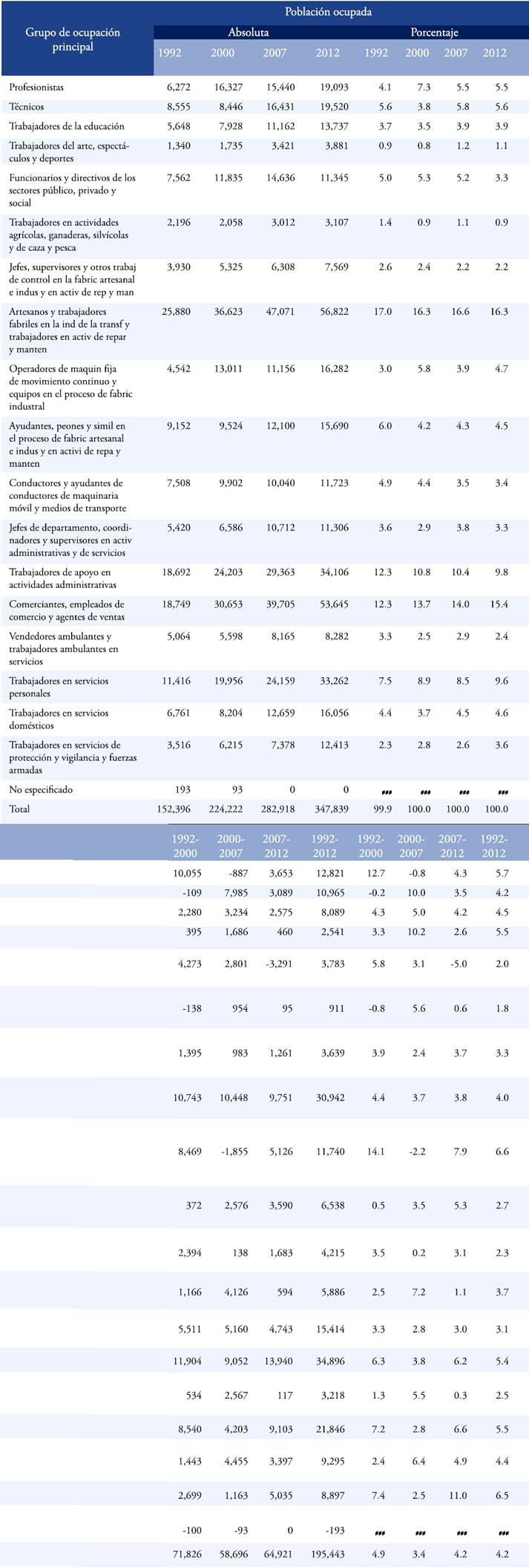

Cuadro 1 Población ocupada en la ciudad de Hermosillo según sector de actividad económica 1992, 2000, 2007 y 2012.

El periodo 1992-2000 fue de clara expansión de la ocupación en la ciudad; alcanzó una dinámica de crecimiento de 5% anual en promedio en estos años. Los sectores de mayor contribución a la ocupación y mayor dinamismo en el periodo de expansión fueron las industrias metálicas básicas, el comercio (al mayoreo y menudeo); transportes, correo y almacenamiento; los servicios profesionales, científicos y técnicos; así como los servicios de salud y de asistencia social y las actividades legislativas y gubernamentales. En conjunto, los siete sectores pasaron de ocupar el 43% de las personas en 1992, al 52% en 2000. Otros sectores de mucho dinamismo en el periodo, aunque con participación más moderada en la ocupación que los mencionados, fueron las industrias de la electricidad, agua y gas, así como los servicios de información en medios masivos, inmobiliarios y de alquiler y de esparcimiento y recreativos. Por el contrario, las actividades primarias; las industriales de la construcción, de alimentos y de las maderas; así como las de los servicios financieros y de seguros, educativos, de alojamiento temporal y preparación de alimentos y las de otros servicios, vieron disminuida su contribución al pasar de ocupar en conjunto al 53% de las personas en 1992 a 43.5% en 2000, ya sea porque crecieron por abajo del promedio o porque la ocupación en estos sectores francamente disminuyó, como fue el caso de las industrias de la madera y los servicios financieros y de seguros.

Entre 2000 y 2007 el ritmo de crecimiento de la población ocupada en Hermosillo disminuyó con relación al período anterior, promediando 3.4% al año. En este periodo, los sectores que crecieron a un ritmo superior al promedio fueron las industrias minera, de la construcción y de la electricidad, agua y gas; el comercio al por menor; los servicios profesiona les, científicos y técnicos; así como los de información en medios masivos, los educativos y los de alojamiento temporal y preparación de alimentos, para contribuir en conjunto al 51.4% de la ocupación en 2007, después de contabilizar 42.2% en 2000. Por el contrario, el sector primario, las industrias alimentaria y de la madera, los servicios financieros y de seguros, así como las actividades agrupadas en otros servicios, siguieron viendo mermada su contribución a la ocupación en estos primeros años del siglo XXI; en tanto que las industrias metálicas básicas, el comercio al por mayor, los servicios de salud y de asistencia social, así como las actividades legislativas y gubernamentales, perdieron el terreno ganado en el período anterior. En conjunto, estos nueve sectores perdieron 9.4 puntos porcentuales en su participación en la ocupación de la ciudad al pasar de ocupar al 52.3% de la población al iniciar el siglo, a 42.9% siete años más tarde.

En el periodo en que se manifestó la gran crisis global originada en Estados Unidos y los años inmediatamente posteriores, lo sectores que aumentaron su población ocupada a tasas superiores al conjunto fueron, por una parte, las industrias minera y de la electricidad agua y gas, así como los servicios de apoyo a negocios, los inmobiliarios y de alquiler y los de alojamiento temporal y preparación de alimentos. Tales servicios continuaron su tendencia de crecimiento, iniciada en el periodo 2000-2007; asimismo, algunos sectores que recuperaron nuevamente terreno en la ocupación o revirtieron su tendencia perdedora desde 1992: industrias alimentarias y metálicas básicas; servicios financieros y de seguros; servicios culturales, recreativos y deportivos; otros servicios; y actividades legislativas y de gobierno. Por su parte, los servicios de información en medios masivos, al igual que los profesionales, científicos y técnicos crecieron de forma tal que mantuvieron su contribución a la ocupación. Por el contrario, en el periodo 2007-2012 el sector primario, la industria de la madera, el comercio al mayoreo y los servicios de salud y de asistencia social continuaron perdiendo relevancia en la ocupación; por su parte, los sectores de la construcción, del comercio al menudeo, de los transportes, correos y almacenamiento, así como servicios educativos también perdieron terreno y retrocedieron con respecto a las ganancias del período anterior.

Así, las transformaciones experimentadas por la economía de la ciudad entre 1992 y 2012 modificaron la estructura sectorial de la ocupación. En el sector secundario, las industrias metálicas básicas, la construcción, la minería y las actividades de electricidad, agua y gas resultaron ganadoras, sumando en conjunto 4.1 puntos porcentuales más a su participación en la ocupación. Más gananciosas fueron las actividades terciarias de comercio al por menor, servicios de apoyo a los negocios, de alojamiento temporal y preparación de alimentos, de información en medios masivos, inmobiliarios y de alquiler de bienes, así como los servicios culturales, recreativos y deportivos, que aumentaron en conjunto 9.5 puntos porcentuales su contribución a la ocupación.

Por el contrario, los perdedores del periodo vieron decrecer su participación 14 puntos entre 1992 y 2012: el sector primario, las actividades secundarias de las industrias de alimentos y de la madera, así como las actividades terciarias correspondientes al comercio al mayoreo, legislativas y de gobierno; de transportes, correo y almacenamiento; servicios de salud y de asistencia social, financieros y de seguros, y otros servicios. Solo los servicios educativos y los profesionales, científicos y técnicos mantuvieron prácticamente invariable su contribución.

Los cambios en la estructura sectorial implican también una reconfiguración de las ocupaciones desempeñadas; las actividades requeridas por el mercado se ven fuertemente influenciadas por la demanda sectorial específica.

Como se desprende del Cuadro 2, las ocupaciones que crecieron relativamente más en el periodo 1992-2012 fueron tres grupos ocupacionales de servicio, uno de la industria y uno de perfil alto. En los primeros tenemos a la ocupación de comerciantes, empleados de comercio y agentes de ventas, que incrementaron 3.1% su participación; la de trabajadores en servicios personales, con 2.1%; y la de los trabajadores en servicios de protección y vigilancia, con 1.3%. Por su parte, los operadores de maquinaria fija en la industria aumentaron 1.7% su participación. En tanto que el grupo de profesionistas incrementó 1.4% su presencia en la ocupación total.

Fuente: elaboración propia con base en microdatos de Encuesta Nacional de Empleo Urbano (ENEU) 1992 y 2000 y Encuesta Nacional de Ocupación y Empleo (ENOE) 2000 y 2012, INEGI.

Cuadro 2 Población ocupada en la ciudad de Hermosillo según ocupación principal 1992, 2000, 2007 y 2012.

Otras ocupaciones importantes por su volumen que mantuvieron su contribución en 1992-2012 fueron las de técnicos (0%), profesores (0.2%) y trabajadores domésticos (0.2%).

En el extremo contrario, varios grupos ocupacionales encontraron menor demanda en estos veinte años. De forma notable, oficinistas y demás trabajadores de apoyo en actividades administrativas de las empresas vieron disminuir 2.5 puntos porcentuales su participación en la ocupación total, cambio seguramente derivado de la revolución informática. La pirámide ocupacional también se adelgazó en la cúspide, pues los mandos directivos de empresas del sector privado y social, así como de instituciones de gobierno, decrecieron en 1.7 puntos. También, tres grupos ocupacionales propios de la producción industrial vieron disminuida su demanda y, con ello, su participación en la ocupación total: ayudantes, peones y similares (1.5%); obreros y artesanos (0.6%); mandos medios, como jefes y supervisores (0.4%). Conductores y ayudantes de conductores de maqui naria móvil y medios de transporte, vendedores ambulantes y trabajadores agrícolas también encontraron menos ocupación en el mercado y cayeron 1.6%, 0.9% y 0.5%, respectivamente.

La polarización de la estructura ocupacional de Hermosillo

De acuerdo con la metodología planteada, observamos ahora los cambios de la estructura ocupacional partiendo de cómo evoluciona el número y la calidad de las ocupaciones para determinado sector económico. Se trabajó considerando, simultáneamente, el sector y la ocupación de quienes participaron en el mercado laboral en los años seleccionados, con lo que el método está tomando en cuenta dos dimensiones fundamentales del cambio estructural en el ámbito laboral: qué se produce (sector) y de qué manera (ocupación); al incorporar el ingreso nos aproximamos a la calidad en cada combinación de ocupación-sector.1

Al analizar la concatenación ocupación-sector y una vez eliminadas las celdas vacías, quedan 276 ocupaciones, distribuidas en su sector correspondiente y al clasificarlas por quintil de ingreso/hora trabajada y ordenarlas según su crecimiento, lo primero que puede observarse es que de 1992 a 2012 la mayor parte de ellas (57%) crece, 14% decrecen, 15% ya no se registran y 14% son nuevos registros.2 De las 276 combinaciones de ocupación-sector observadas en 2012, 57 de ellas concentran al 78% de las personas ocupadas en la ciudad. Analizaremos a continuación la trayectoria del ingreso de estas ocupaciones.3

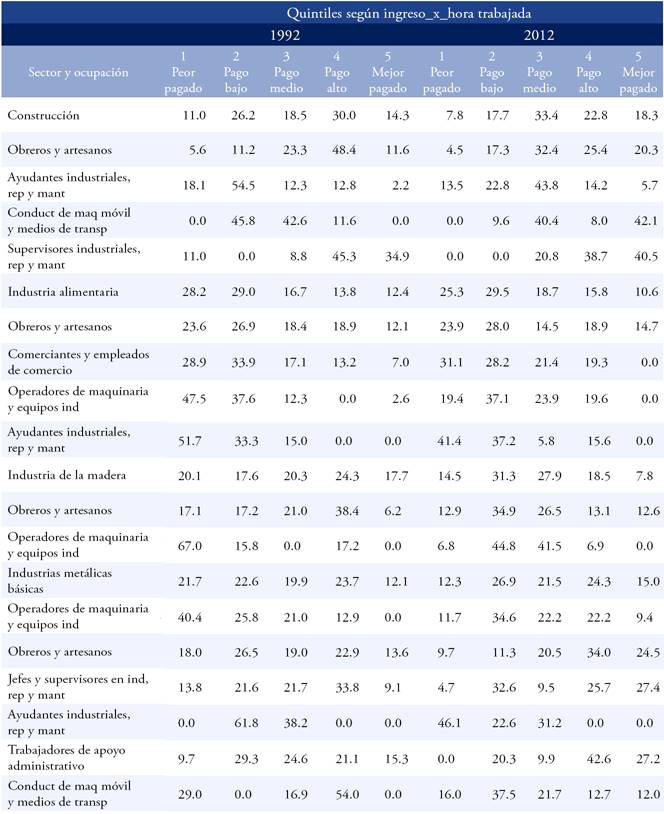

El Cuadro 3 presenta la evolución de los ingresos que obtuvieron los principales grupos ocupacionales de la construcción e industrias manufactureras, mismos que conjuntan el 28.3% de las personas ocupadas en los grupos mayoritarios. En casi todos los casos, estos 16 grupos ocupacionales vieron crecer las posiciones de ingresos medios y decrecer las de peores ingresos; en las industrias de alimentos y metálicas básicas, en muchos grupos las posiciones de ingresos altos también ganaron presencia.

Fuente: elaboración propia con base en microdatos de Encuesta Nacional de Empleo Urbano (ENEU) 1992 y Encuesta Nacional de Ocupación y Empleo (ENOE) 2012, INEGI.

Cuadro 3 Distribución de la población ocupada en los principales grupos ocupacionales en la industria según quintiles de ingreso. Hermosillo, 1992-2012.

Como ahí se aprecia, la construcción mejoró entre 1992 y 2012 la estructura de ingresos de su población ocupada al incrementar más los quintiles medio y más alto, en detrimento, principalmente de los quintiles de bajos y altos ingresos. Los conductores de maquinaria móvil y los ayudantes fueron quienes habrían observado más mejoras al haber disminuido fuertemente las ocupaciones con pagos bajos e incrementado aquéllas con los mejores ingresos del mercado, en el primer grupo, y las de pagos medios en el caso de los ayudantes. Por su parte el grupo mayoritario, el de los obreros, marcó la tónica general del sector, con mayor crecimiento relativo de los quintiles 3 y 5, en tanto que el grupo de jefes y supervisores vio disminuir las ocupaciones con pagos altos en favor de aquellas con pagos más altos, pero también de las de pagos medios.

Las actividades correspondientes a la manufactura observaron comportamientos diferenciados por sector: la industria manufacturera está formada, principalmente, por tres ramas con presencia en la localidad: la de alimentos y bebidas, la del vestido y la metalmecánica. La de alimentos es una rama fuerte de grandes empresas agroindustriales y alta concentración (ver Mesinas, 2010: 111), pero con desintegración regional a causa de la devastación del sector agropecuario y la formación de oligopolios agroindustriales (Taddei y Robles, 2002). Por su parte, la rama del vestido creció en los noventa en la localidad mediante industrias maquiladoras, principalmente de capital estadounidense, pero decreció a partir de la crisis de la Industria Maquiladora de 2001 (Lara et al., 2009: 151).

Es así que la industria de alimentos en conjunto perdió terreno en la ocupación y su estructura de ingresos, que había mejorado en 2000 y 2007 con respecto a 1992 (cuadro no incluido), retrocedió en 2012 de manera que finalmente observó solo ligera mejoría entre 1992 y 2012, con un leve crecimiento de las ocupaciones con pagos en los quintiles medio y alto y disminución de las ocupaciones con pagos en los extremos.

En estas actividades las ocupaciones de obreros con ingresos medios retrocedieron en favor de las de pagos bajos y de las de los mejores pagos; en tanto que los ayudantes vieron disminuir las ocupaciones de ingresos medios en favor de los altos y las de ingresos más bajos a las del siguiente quintil, pero el 80% de ellos recibieron en 2012 pagos ubicados en los primeros dos quintiles. El grupo de operadores de maquinaria y equipos fue el de mayor mejora de ingresos al disminuir a más de la mitad las ocupaciones con los peores pagos (de 47.5 a 19.4%) y aumentar las de ingresos medios y altos; en tanto que el de comerciantes y empleados de comercio tuvo el peor resultado al ver aumentar las posiciones con los peores ingresos y eliminadas las de los mejores pagos.

La industria de la madera no solo disminuyó su contribución a la ocupación de la ciudad, sino que también empeoró su estructura de ingresos al disminuir de 42% a 26% la proporción de ocupaciones con ingresos altos y muy altos entre 1992 y 2012, aunque también disminuyó de 20 a 14% las de peores ingresos. No obstante lo anterior, en estas actividades aumentaron las ocupaciones de obreros con los más altos ingresos, y los operadores de maquinaria y equipo que recibían los peores pagos pasaron de 67% en 1992 a 6.8% en 2012.

Por su parte las actividades manufactureras ganadoras en empleo en las dos décadas analizadas, las agrupadas en las industrias metálicas básicas, mejoraron su estructura salarial concluyendo el periodo con mayor relevancia de las ocupaciones en los quintiles segundo, tercero, cuarto y quinto en detrimento de las peor pagadas, concentrando al 39.3% en los dos últimos quintiles de ingreso (Cuadro 3). Una transformación notable de estas actividades fue el extraordinario crecimiento del grupo ocupacional de operadores de maquinaria y equipo industrial que pasó a constituirse en el grupo más numeroso, superando, con mucho, al de obreros, categoría más frecuente en 1992, Y no solo eso, sino que las ocupaciones de operadores de maquinaria y equipo con los peores pagos disminuyeron de ser el 40% de este grupo en 1992 a solo el 12% en 2012, por lo que se desplazaron a ocupaciones de mayor ingreso. Los grupos de obreros, supervisores y trabajadores administrativos se desplazaron también hacia ocupaciones de mayor ingreso. No todo el sector tuvo mejoras, pues en contrapartida quienes se desempeñaron como ayudantes vieron desplazarse sus ingresos hacia abajo, así como también los conductores de maquinaria móvil y medios de transporte. En esta medida, estas actividades habrían observado cierta polarización de los ingresos que proporcionan a diferentes segmentos de trabajadores.

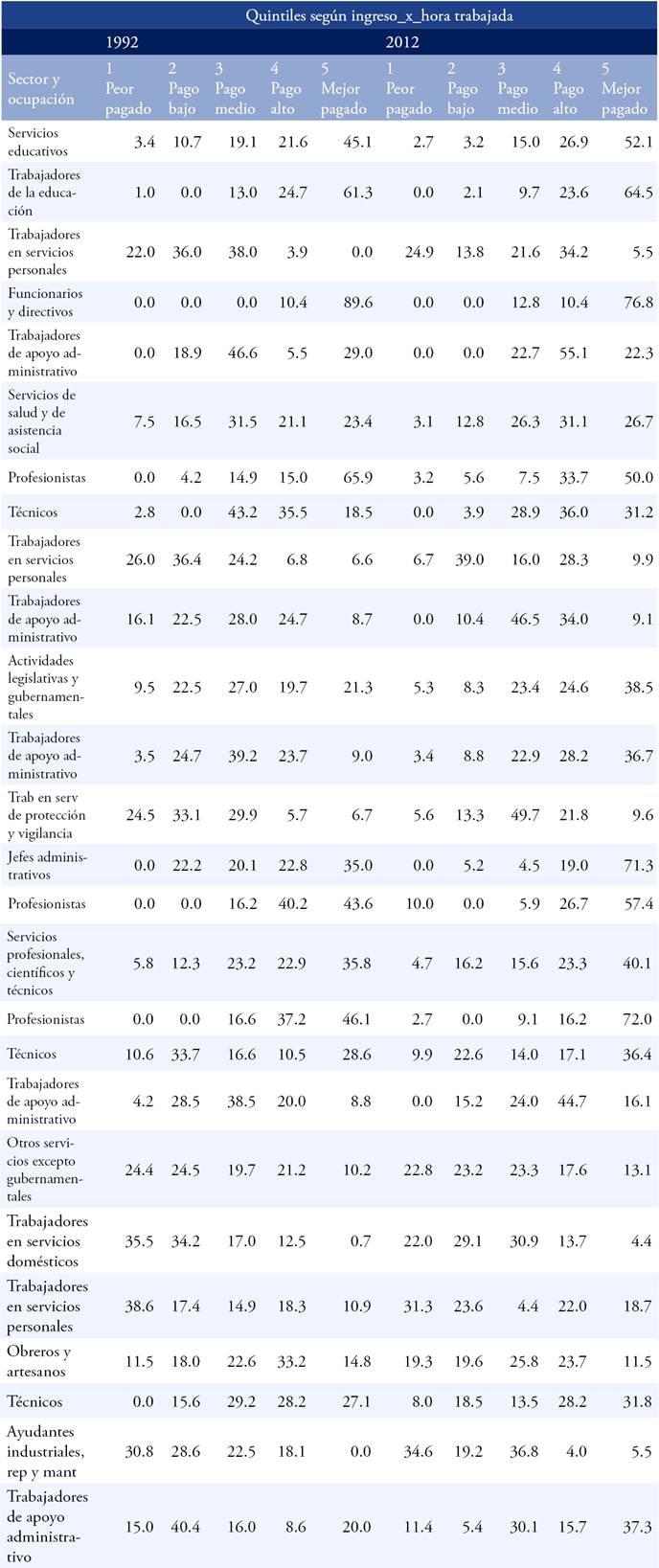

El Cuadro 4 muestra 23 grupos ocupacionales en sectores de servicios que durante las dos décadas de estudio aumentaron con mayor dinamismo las posiciones de altos y muy altos ingresos relativos en la ciudad, disminuyendo las posiciones de menores ingresos. En conjunto, en estos grupos y actividades se ocupó el 33.6% de las personas en ocupación-sector mayoritario.

Fuente: elaboración propia con base en microdatos de Encuesta Nacional de Empleo Urbano (ENEU) 1992 y Encuesta Nacional de Ocupación y Empleo (ENOE) 2012, INEGI.

Cuadro 4 Distribución de la población ocupada en los principales grupos ocupacionales.

En seis de estos grupos ocupacionales y actividades la norma es devengar ingresos altos o incluso los mejores ingresos que proporciona el mercado. Así lo hacen los docentes y los funcionarios y directivos en los servicios educativos; los jefes administrativos que se desempeñan en los distintos niveles del poder ejecutivo y el legislativo; y los profesionistas que se desempeñan en los servicios de gobierno, de salud y en los profesionales, científicos y técnicos. En general puede decirse que esta condición de sobre-representación de estos grupos en los quintiles 4 y 5, que ya era una realidad en 1992, se vio aumentada con el paso de los años.

En los servicios educativos los trabajadores en servicios personales y los de apoyo administrativo también mejoraron su posición al aumentar relativamente las posiciones de ingresos altos (Q4) en detrimento principalmente de las de ingresos bajos y medios (Q2 y Q3). En el sector salud, tanto los técnicos como los trabajadores en servicios personales y de apoyo administrativo mejoraron su estructura de ingresos al ganar presencia las posiciones de alto o muy alto ingreso y perder terreno las de ingresos menores. En el sector gobierno, en los grupos ocupacionales más numerosos, a saber, el de los oficinistas y el de los cuerpos policiacos y vigilantes ganaron terreno los ingresos altos y muy altos, en el primer grupo, y los medios y altos, en el segundo. Por su parte, en los grupos ocupacionales de técnicos y trabajadores administrativos desempeñándose en los servicios profesionales, científicos y técnicos también ganaron presencia en ambos las posiciones de los quintiles de más ingresos, aunque con su matiz: entre los técnicos más las del quintil 5 y entre los administrativos más los del quintil 4.

El sector de "otros servicios" también mejoró en general su estructura, pues a pesar de la gran cantidad de ocupados en los dos primeros quintiles, hay una recuperación del tercero y quinto, lo que puede ser producto de la aparición de actividades en servicios intensivos en conocimientos que aún no se definen en la clasificación oficial. La estructura del sector es más equilibrada, 23.3% de los ocupados en el quintil mediano, 17.6% en el cuarto y 13.1% en el quinto, pero ello se debe a que incorpora grupos y actividades disímbolas. Nótese que trabajadores domésticos y administrativos habrían mejorado su posición relativa de ingresos, al disminuir en ambos casos los ingresos pertenecientes a los quintiles 1 y 2. Por el contrario, los obreros y artesanos y los ayudantes habrían empeorado sus condiciones al ver aumentadas las posiciones de peor pago en detrimentos de las de quintiles más altos. En tanto que las estructuras de ingreso de los grupos de trabajadores en servicios personales y los técnicos, habrían observado cierta polarización en el periodo.

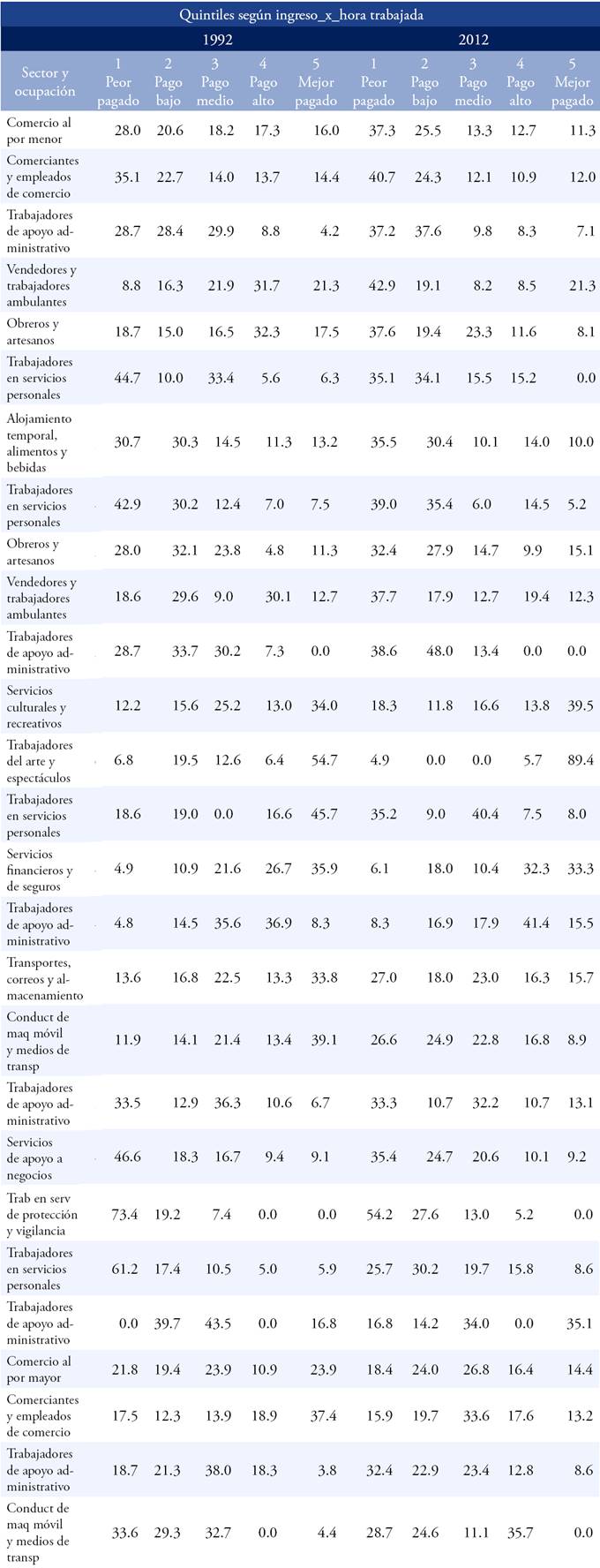

Por último, el Cuadro 5 muestra 20 grupos ocupacionales en sectores de servicios que en su mayoría iniciaron el período con sobre-representación de las posiciones con bajos o los peores ingresos del mercado y que entre 1992 y 2012 aumentaron esas posiciones. En conjunto, en estos grupos y actividades se ocupó el 38% de las personas en ocupación-sector mayoritario.

Fuente: elaboración propia con base en microdatos de Encuesta Nacional de Empleo Urbano (ENEU) 1992 y Encuesta Nacional de Ocupación y Empleo (ENOE) 2012, INEGI.

Cuadro 5 Distribución de la población ocupada en los principales grupos ocupacionales.

Destacan en este grupo por su alta contribución a la ocupación el comercio al por menor (con mayor crecimiento de ocupaciones en los quintiles 1 y 2) y los servicios de alojamiento y preparación de alimentos (quintiles 1 y 4).

La mayor degradación del ingreso sucedió en el comercio al por menor, por concentrarse en los quintiles más pobres, con un deterioro paulatino; para 2012 el 37.3% de los ocupados en este sector recibía los peores ingresos en la localidad y el 25.5% un ingreso bajo, mientras que el quintil medio y los dos más altos, decrecieron año con año. Esta trayectoria de degradación del ingreso la siguieron por igual los cuatro grupos ocupacionales mayoritarios del sector: comerciantes y empleados de comercio, administrativos, vendedores y trabajadores ambulantes, obreros y artesanos. Solo el grupo de trabajadores en servicios personales observó disminución de las posiciones peor retribuidas por el mercado.

Los servicios de alojamiento y preparación de alimentos consisten también en ocupaciones mayoritariamente mal retribuídas; ésta, que parece ser una rama en crecimiento, está siendo impulsada por inversión extranjera los últimos años (Secretaría de Economía, 1993-2013). En este sector, solo el grupo ocupacional mayoritario, el de los trabajadores en servicios personales, no empeoró su situación en estos veinte años al desplazar ciertas ocupaciones del quintil 1 al 2 y otras del quintil 3 al 4. En cambio, entre obreros y artesanos, vendedores y ambulantes, así como trabajadores administrativos, las ocupaciones peor pagadas aumentaron, y en el último grupo también las del segundo quintil.

El comercio al mayoreo, además de disminuir su contribución a la ocupación, también se degradó al crecer más en los quintiles 2, 3 y 4 en detrimento, principalmente de las ocupaciones mejor pagadas que pasaron de tener el 23.9% de las ocupaciones del sector en 1992 al 14.4% en el 2012 (Cuadro 5). Pero al interior del sector se observan algunas diferencias. Mientras que el grupo mayoritario, el de comerciantes y empleados de comercio, marcó la tendencia del sector, el de los trabajadores administrativos empeoró su situación al engrosar las ocupaciones peor retribuidas que pasaron a representar prácticamente la tercera parte, en tanto que el grupo de los conductores de maquinaria móvil y medios de transporte mejoraron sus percepciones al aumentar las posiciones con ingresos en el cuarto quintil.

Por su parte, los sectores de servicios culturales y recreativos, financieros y de seguros, así como de transporte y correos, observaron un crecimiento polarizado de las ocupaciones peor pagadas y las de ingresos altos o mejor pagadas, en detrimento principalmente de las de ingresos medios. Solo los trabajadores en servicios personales en actividades culturales o recreativas vieron aumentar las posiciones de ingresos medios.

Por último, el sector denominado servicios de apoyo a negocios mejoró su estructura de ingresos, con mayor crecimiento de las ocupaciones con ingresos en los quintiles de en medio (quintiles 2 y 3) en detrimento de aquellas con los peores pagos, aunque en este sector son las ocupaciones de bajos y muy bajos ingresos las que prevalecen. Los grupos ocupacionales mayoritarios en este sector, el de trabajadores en servicios de protección y vigilancia, y en servicios personales, siguieron la trayectoria del sector, en tanto que los trabajadores en actividades administrativas vieron polarizarse sus opciones de ingreso.

Conclusiones

Nuestro periodo de estudio permite observar el comportamiento de la estructura productiva y ocupacional de Hermosillo a treinta años de iniciadas las grandes inversiones con fines de exportación. Localmente, la estructura productiva formada en este proceso se define por el liderazgo de unas cuantas empresas extranjeras industriales y de servicios (automotriz, industria maquiladora, minería y servicios intensivos en conocimientos) cuyo peso económico, ante la pérdida de empresas tradicionales de la rama agroindustrial o la industria de la madera, tiene como contraparte un sector de múltiples micro y pequeñas empresas de baja productividad, configurando una cada vez más polarizada estructura productiva.

El cambio productivo modifica la estructura de la demanda de trabajo. El impacto de la nueva estructura productiva en la ocupación se confirma, al comparar las cifras de ocupación asociadas a la actual estructura productiva con las existentes en la década de los noventa. Durante esta década la industria manufacturera había ganado presencia en la estructura productiva de la ciudad gracias la consolidación de la industria tradicional y el advenimiento de las nuevas empresas de la rama metalmecánica que siguieron a la instalación de la industria automotriz a mediados de los ochenta. Por el contrario, la última década del Siglo XX y la primera del XXI verían a la industria de alimentos estancarse, a la industria de la madera casi desaparecer y, en contrapartida, a las industrias metálicas básicas fortalecerse. Cambió con ello el perfil de la manufactura local, pero sin alcanzar los niveles de ocupación con que inició la década de los noventa. En este mismo periodo ganaron terreno en la ocupación de la ciudad los otros sectores industriales, principalmente la construcción, en tanto que las actividades primarias mermaron sensiblemente su presencia. Pero sobre todo, se disparó el crecimiento de los servicios posicionándose como el mayor empleador de fuerza de trabajo, definiendo con ello gran parte de la calidad ocupacional.

Así, durante el periodo de la integración mundial se observa una reconfiguración de la ocupación manufacturera en Hermosillo, un declive de la misma en la última década y una cierta polarización de las ocupaciones industriales. En contraparte, el fuerte crecimiento de los servicios generó una cantidad de ocupaciones, particularmente en los servicios de apoyo a negocios, servicios de alquiler o información en medios masivos, mientras que los tradicionales como la administración pública, los servicios profesionales y científicos diversos, los servicios médicos y educativos no observaron movimientos importantes. No obstante lo anterior, los nuevos servicios con mayor crecimiento, los de apoyo a los negocios, generaron ocupaciones mayoritariamente de ingresos muy bajos y bajos, en tanto que los servicios tradicionales muestran una modernización evidente pues mejoraron todos su estructura de ingresos ascendiendo en ellos las ocupaciones con retribuciones medias, altas y muy altas.

La relación observada entre la estructura ocupacional y la nueva estructura productiva, a través de la concatenación ocupación-sector realizada en esta investigación, conforme a lo planteado por la teoría de la heterogeneidad productiva explica las características ocupacionales en cada sector para las últimas décadas: los servicios y el comercio al por menor contribuyen poco a la generación de ingresos medianos pero tienen gran presencia en ambas colas de la estructura del ingreso; por su enorme peso en la ciudad, concentran buena parte de las ocupaciones. Juntos estos dos sectores supusieron el 72.7% del crecimiento de la ocupación en los quintiles de más altos ingresos pero también el 73.5% en los quintiles de más bajos ingresos. De esta manera, la tendencia a la polarización de la estructura ocupacional de Hermosillo se explica por las características de estos dos sectores; a saber, escasa generación de ocupaciones de ingresos medianos y un gran peso en la ocupación de la ciudad.

Los sectores industriales se caracterizan por tener una estructura del ingreso equilibrada, sin embargo su menor aporte a la ocupación total desdibuja su influencia en la conformación polarizada de los ingresos en el conjunto.

La nueva estructura genera, por una parte, ocupaciones para trabajadores calificados pero en pequeña proporción, por lo que pueden quedar sin oportunidad buena parte de los profesionistas y técnicos; por otro lado se genera gran cantidad de ocupaciones de baja calidad en el sector comercio y servicios donde el trabajo se paga a precios mínimos, contribuyendo al deterioro de la distribución del ingreso. Esta estructura ocupacional caracterizada por un crecimiento más acelerado en el grupo de ocupados en los primeros dos quintiles tanto en el comercio al por menor como en los servicios de bajo contenido de conocimiento, nos permite concluir que el cambio productivo efectuado generó un excedente relativo de fuerza de trabajo que encontró refugio en servicios no calificados como el comercio al por menor y los servicios de alojamiento temporal y preparación de alimentos, sectores en los que la ocupación creció con más fuerza en el período estudiado y en los que las ocupaciones de bajos y muy bajos ingresos, ya de por sí numerosas en 1992, ganaron terreno hacia 2012.

De esta manera, la degradación ocupacional la definen en el extremo inferior las ocupaciones peor remuneradas o de bajos ingresos; el otro extremo de la estructura la define un grupo menos numeroso de trabajadores, donde crecen los quintiles de altos y muy altos ingresos, tal es el caso de los servicios profesionales, educativos, de salud y de gobierno. Y en el medio se encontrarían los sectores industriales, particularmente las industrias metálicas básicas y la construcción, donde las ocupaciones con remuneraciones en los quintiles medios son las más relevantes y las de ingresos altos no son excepción. Esto define una tendencia a la polarización con un crecimiento mayor en la cola izquierda de la estructura del ingreso, a diferencia de la formada en los países desarrollados donde crece con mayor celeridad la cola derecha de la estructura del ingreso.

La desigualdad del ingreso por trabajo encontrada a través del análisis aquí realizado está fuertemente condicionada por factores estructurales asociados a las características sectoriales de los puestos de trabajo en ellos generados. De ello se concluye que los ingresos percibidos por trabajo no solo dependen de los atributos personales, sino también de la estructura y características de los puestos de trabajo.

Por tanto, el equilibrio sectorial requiere de mayor intensidad de inversiones en sectores que generen ocupaciones mejor remuneradas y rigurosidad en su selección, mientras que la población requiere de calificaciones adecuadas a dicha estrategia, evitando el encapsulamiento sectorial para avanzar a una nueva fase de industrialización. Lo aquí explicado nos enseña que las prácticas económicas de mercado abierto deben acompañarse de una amplia comprensión de los impactos de la transformación productiva en la equidad social.