nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción1

El abasto de alimentos en México experimenta una reconfiguración que deriva de su adaptación al modelo de desarrollo económico e influye en su organización dentro del espacio urbano. La concentración de la población, la nueva dinámica de consumo propia de las grandes ciudades y los avances tecnológicos, han modificado la distribución territorial y gestado un nuevo esquema de abastecimiento que ha pasado de una configuración espacial cimentada en diversas etapas de intermediación a otra basada en la simplificación de las fases y controlada por grandes firmas distribuidoras que a partir de la competencia entre ellas y mediante el avance de las tecnologías digitales aplicadas al comercio, impulsan cambios orientados a optimizar el tiempo del consumidor en las compras mediante la distribución electrónica.

El abasto de alimentos opera en dos planos espaciales: la región agrícola y las ciudades, pero son estas últimas las que determinan su evolución económica y territorial. Los consumidores en la ciudad se diferencian social y territorialmente mediante el ingreso, hábitos de consumo, cultura, entre otros. Por ello los agentes económicos deben satisfacer simultáneamente diversas demandas en un mismo espacio. Así, las redes de abastecimiento o puntos de venta de la ciudad llevan a la segregación de los aparatos de distribución tradicionales sin eliminarlos del todo, y transitan hacia otras formas flexibles en el servicio, por lo que la distribución electrónica de alimentos integra una dimensión espacial dentro de su dimensión económica.

La infraestructura digital y de transporte, así como la seguridad en la compra, envío y recepción del producto, será en el futuro inmediato lo que genere ventajas a ciertas empresas en el abasto electrónico de alimentos. En el caso de México, este último representa un canal con altas expectativas de crecimiento, entre otros factores, por la concentración de la población en ciudades, el acceso de éstas a las tecnologías de la información en el contexto de mercados abiertos.

Transformaciones territoriales y cambios en la distribución de alimentos

La organización del abasto de alimentos en México evoluciona en su configuración territorial y urbana, por su adaptación a los procesos de desarrollo económico y esto a la vez influye en su configuración territorial dentro del espacio urbano. Las constantes en dicha organización económica y configuración territorial derivan de la concentración ascendente de la población en territorios cada vez más densos y complejos, pero sobre todo alejados de las zonas de producción. Al igual que lo observado en otras dinámicas organizacionales del comercio, los consumidores urbanos demandan que la ubicación de la venta al menudeo de alimentos, sea la más la más próxima en distancia, además de funcional con sus necesidades de compra, adecuada al perfil de sus hábitos alimentarios y a los cambios que se introducen gradualmente y modifican sus desplazamientos y disponibilidad de tiempo, particularmente en las grandes ciudades.

Las ciudades generan una mayor complejidad en el abasto de alimentos, dados los diferentes segmentos de consumidores con distintas preferencias, lo cual se manifiesta en la pulverización de la oferta, pero a la vez requiere una permanente simplificación de los mecanismos de acceso, lo que implica la introducción de cambios más rápidos en tecnologías de manejo del producto, pero sobre todo en los esquemas de distribución, los cuales a su vez dependen del avance tecnológico en otras ramas de la actividad económica. Aunque estas modificaciones no son homogéneas territorialmente, no irradian hacia todo el tejido social y suelen consolidarse en distintos ritmos de tiempo y tamaño de ciudades, el hecho de que comiencen un proceso embrionario, significa que tarde o temprano estará conformado un nuevo esquema de abastecimiento adaptado a una nueva funcionalidad económica y territorial.

De esa manera, el abasto de alimentos en México se está transformando de una configuración espacial basada en diversas etapas de intermediación, que inicia desde las regiones hasta el lugar de consumo típica del modelo de economía protegida, a otra concebida a partir de la simplificación de esas etapas, correspondiente con la fase actual de economía abierta, controlada por grandes firmas distribuidoras a través de constantes cambios e innovaciones en tecnologías de ventas al menudeo, pero también de las compras a proveedores. Estas firmas impulsan otros cambios a través de la competencia entre ellas, que se orientan a optimizar el tiempo del consumidor en la obtención de provisiones y la diversificación de la oferta para captar mayor número de ellos mediante "la introducción del cliente a la tienda desde su casa".

Esos cambios derivan, sin duda, del avance y aplicación de las tecnologías digitales al comercio y de todas las ventajas de la innovación que se presentan en el rubro de telecomunicaciones (Aldrich, 2001), aspecto que permitirá potencializar la venta a domicilio a través de la distribución electrónica y responder a las nuevas exigencias que plantean los consumidores urbanos en escalas de consumo masivo, pero, a la vez, fragmentado en la oferta, que deriva de la distribución desigual del ingreso y se diferencia por el acceso a los instrumentos tecnológicos que permiten conectarse en tiempo real a esta nueva dimensión virtual cuyo soporte territorial son las tiendas.

Este patrón de abasto de alimentos que se configura con la consolidación del proceso de economía abierta, junto con los avances provenientes de la digitalización de los intercambios comerciales en todas sus fases y ramas de actividad, reduce las etapas de intermediación desde las regiones de producción agrícola y agroindustrial hasta el consumidor final, pero también en el abasto desde los hogares o cualquier tipo de canal real. Por la misma razón expande sus fronteras de aprovisionamiento a través de firmas internacionales que operan mediante mecanismos de control que resultan indiferentes a las distancias que pudieran existir entre los núcleos de población consumidora y las regiones de abastecimiento internacional.

Un efecto inmediato es que por sus ventajas organizacionales, empresariales y capacidad de expansión a través de la inversión, las firmas dominantes en el abasto segregan la operación de los canales de distribución tradicional, que aún con diversas restricciones impuestas por la competencia, permanecen todavía de manera marginal en distintas escalas territoriales y segmentos de consumidores al interior de las ciudades.

La característica central en la distribución actual de alimentos es, por tanto, su gran complejidad y rápida evolución que se explica por la coexistencia entre tradición y modernidad en mercados diversificados, propia de las transiciones generacionales, junto con el arraigo a factores de resistencia al cambio presentes entre consumidores que no cambian o vuelven a sus hábitos de consumo. De todas maneras, la distribución actual, donde coexisten comercios con pequeños radios de operación con los de rutas itinerantes y grandes supermercados conforma, a partir de la hegemonía en ventas de estos últimos, un modelo dominante que se gesta desde la fase de producción hasta el consumidor final, situación que corresponde al comportamiento heterogéneo de la demanda propia de cualquier etapa del desarrollo económico (Berdegué, et al., 2005; Cooper, 2006).

Hasta finales del siglo XX podíamos identificar en México dos patrones de abasto que tienden a comprimirse territorialmente por la dinámica que impone la fase de distribución. Ambos presentan las características universales que han definido a los sistemas de abasto a nivel mundial. El primero de ellos es ampliamente referido y conocido como Patrón Dendrítico (en forma de árbol) cuyos rasgos territoriales representan a un comercio a larga distancia que conecta una gran urbe con varias zonas de producción a través de un solo mercado regional o núcleo que centraliza el producto. Las zonas abastecedoras se especializan en que aportan uno o varios productos, cuentan con redes independientes de intermediarios para enviarlos a la ciudad. Por tanto, estas zonas se vinculaban comercialmente mediante un solo mercado urbano del cual se reenvía la producción agroalimentaria hacia núcleos de menor jerarquía.

Los centros de acopio, de orden inferior, son tributarios de un solo mercado regional desde donde se abastecen las grandes ciudades. Corresponde al tipo de abasto basado en las relaciones comerciales más tradicionales, por lo que requiere la intermediación de mercados y comerciantes regionales, aunque el control real se encuentra en los mercados y agentes mayoristas de la gran urbe. También se caracteriza por una conectividad muy limitada por líneas escasa de carretera o red ferroviaria, transporte ineficiente, infraestructura para el almacenamiento muy pobre y con claras distorsiones en la formación de precios dentro de los diversos espacios de producción o consumo de los productos agroalimentarios (Arroyo, 2007; Torres et al., 2012).

El segundo tipo, denominado Patrón Solar, no necesariamente resulta tecnológicamente más avanzado que el anterior. La diferencia es que se establece a partir de una configuración de distribución espacial del comercio donde varios centros rurales de producción se presentan articulados a un solo mercado central sin la intermediación de ningún otro centro o mercado regional, es decir, de manera directa (Rello y Sodi, 1989). Ambos patrones permearon el abasto de alimentos a las grandes ciudades del mundo y el caso de México también corresponde a esa amalgama, aunque estas figuras fueron impulsados por los distintos modelos que estructuran la política económica y se han transformado claramente a partir de la apertura comercial.

Entendemos que el abasto de alimentos es determinante para satisfacer las necesidades básicas del individuo en grupo y aunque es más antiguo que las propias ciudades, son estas las que inciden en su evolución económica y territorial compleja. A medida que las ciudades crecen, enfrentan una necesidad constante de transformación en sus escalas territoriales para seguir creciendo: eso conlleva una constante readecuación con el entorno regional de donde obtiene sus productos. El eje para una nueva configuración dominante en la distribución intraurbana de alimentos es la concentración de población, que requiere de una oferta regular y diversificada en términos de hábitos y preferencias. Por ello rebasa constantemente su entorno regional primario de demanda y desarrolla innovaciones tecnológicas para ampliar su frontera territorial de aprovisionamiento que incluye el ámbito internacional.

El abasto de alimentos opera en dos planos espaciales: la ciudad y la región agrícola. Estos ubican las funciones del territorio, es decir, el área agrícola donde se produce, las redes de articulación y los lugares donde se consume. Se interconectan mediante un sistema de intermediación que ha evolucionado desde las relaciones directas originales que existían entre el productor y el consumidor, formas itinerantes como ferias y días de plaza, a otras a partir de establecimientos fijos como las tiendas y mercados públicos, hasta las grandes cadenas integradas a firmas típicas de la distribución actual de alimentos en las metrópolis y vinculadas a un gran entorno comercial internacional que constituyen el sustrato de un todavía incipiente sistema de distribución electrónica.

En su evolución más reciente, que opera desde las tres últimas décadas del siglo XX en la fase de distribución, el sistema de abasto alimentario estructura redes donde las firmas, los núcleos de población, las regiones, el transporte y otros agentes económicos definen logísticas territoriales de operación que siguen intereses de demandas localizadas cuya satisfacción se basa en la incorporación tecnologías automatizadas basadas en la planeación estratégica.

El abasto se estructura entonces como un sistema de redes que conecta puntos de venta y domicilios de consumidores en un plano espacial localizado. En este caso, ni los núcleos de población ni las firmas proveedoras compiten entre ellas por acaparar la producción como mecanismo para consolidar su oferta. La competencia entre las diversas firmas nacionales e internacionales se establece en los planos urbanos para la captación de clientes, las cuales siguen estrategias como la generación de ofertas y la ubicación de establecimientos en radios cortos de distancia, que sea atractivo sobre todo para una movilidad menos "desgastante" al consumidor final. Mientras más se concentra la demanda, en el mismo sentido se intensifica el volumen de consumo, se amplían las estrategias competitivas entre las firmas, se eliminan etapas de intermediación y se acorta la relación territorial con los proveedores.

Las redes de abastecimiento de la ciudad donde diversas firmas compiten por el espacio y, buscan puntos de intensidad de confluencia de los consumidores, lleva a la segregación de los aparatos de distribución tradicionales sin eliminarlos del todo, ya que también estos responden tangencialmente a las dinámicas de movilidad de la población tendientes a realizar sus compras en un mismo lugar. De esta manera, el abasto adquiere otras formas de flexibilidad en el servicio, sobre todo para algunos estratos con arraigo a las tradiciones pero que también constituyen un sustrato importante de la distribución electrónica

La transición hacia las nuevas formas de distribución basada en innovaciones tecnológicas trasciende en términos espaciales las propias necesidades básicas de los consumidores e incorpora otras que derivan de dinámicas comerciales que establecen los mercados de consumo en economías abiertas y que llevan a una nueva organización en la distribución. El ámbito regional-nacional incorpora ahora al plano internacional-global, gracias a la competencia entre firmas por demandas concentradas, quienes, a la vez, introducen productos nuevos y modelan el patrón de consumo que no solo abarca ya a las ciudades, sino a todo el espacio nacional e internacional (OCDE, 1997).

En tal caso, el control territorial que ejercen los agentes económicos en la distribución intraurbana es ahora vital, ya que se encargan de tejer relaciones comerciales con los productores directos para atender demandas cada vez más diversificadas. Los consumidores a través de los cambios en su alimentación y prioridades del ingreso, junto con sus desplazamientos residenciales y de actividades cotidianas también influyen en ello. La ciudad es el agente espacial activo de los cambios en el patrón en todas sus escalas territoriales.

Antecedentes y causales en la distribución electrónica de alimentos

Los procesos de intercambio entre productores y consumidores de alimentos, que operan mediante fases definidas de intermediación, evolucionan permanentemente en su organización económica, pero también, como señalamos, en la configuración del soporte territorial de esas fases. Una constante en dicha evolución es la introducción de nuevos esquemas organizacionales que los agentes económicos planean para satisfacer demandas cada vez más complejas, diversificadas y a la vez segmentadas de los consumidores. Los cambios, económicos y territoriales, se presentan de manera más intensa en la fase de distribución al menudeo y reflejan las tendencias establecidas por las dinámicas de concentración espacial de la población en cuanto a diversificación del consumo y su localización intraurbana.

Las necesidades que plantean los consumidores concentrados en un solo espacio, con distintas preferencias de productos, capacidades de movilidad para abastecerse, organización del tiempo, hábitos y arraigos culturales en el consumo, diversidad de condiciones socioeconómicas, a lo que se agrega el efecto de la competencia entre los agentes económicos para acaparar esas demandas, llevan a la aparición de canales de distribución más complejos que buscan optimizar los desplazamientos y el manejo del tiempo de los consumidores, como puede ser el tránsito hacia la distribución electrónica de alimentos. Esto no implica la destrucción, si acaso su marginación territorial, de los ya existentes, sino su interacción en distintos segmentos de mercado en que los consumidores podrán cubrir sus preferencias diversas dentro de un patrón multicanal (Bodini y Zanoli, 2011).

Los cambios acelerados que ocurren en la distribución de alimentos de grandes ciudades y la presencia de un patrón multicanal fortalecido con la aparición de un nuevo canal típico de la era digital, en este caso la distribución de alimentos vía electrónica, implica no solo un mayor número de canales oferentes, sino la posibilidad real de simplificación de todo el proceso de intermediación desde las zonas de producción agrícola y agroindustrial hasta el consumidor final (Boyd et al., 2003).

Las grandes firmas comerciales que dominan actualmente la distribución de alimentos en las ciudades, particularmente en el caso de México, mismas que incluyen las grandes zonas metropolitanas donde se concentran casi dos terceras partes de la población total del país, tratan de optimizar costos de comercialización a través de la eliminación de etapas del sistema. De esta manera, ante la incorporación de un nuevo canal electrónico, solo ellas cuentan hasta ahora con la infraestructura de transporte, los centros de acopio de productos agroalimentarios, las capacidades tecnológicas para manejar los enlaces entre productores y consumidores, el manejo de costos y tiempos de envío e incluso el perfil de clientes o usuarios de las tecnologías para que este canal opere, independientemente de que sean los consumidores quienes asuman los costos de internación a los espacios de consumo reflejados en el precio final del producto.

De cualquier forma, dentro de las formas contradictorias en que opera la expansión global del capital, la modalidad electrónica puede ser aprovechada eficientemente por tianguis, mercados sobre ruedas y otros canales de tipo tradicional que incluye a los informales. La masificación y facilidades de acceso a la tecnología, por ejemplo del internet y otras aplicaciones de la telefonía móvil, que son la base de operación y enlace con distintos segmentos de consumidores, en cierta medida permitirá también el fortalecimiento de estos canales más tradicionales (Ibáñez, 2005: 160-168; Kamel et al., 2006; Rouibah, 2009).

Resulta incontrovertible que la evolución económica y territorial de la distribución de alimentos, más específicamente del canal electrónico, se encuentra ligada a los avances tecnológicos que se presentan en otros sectores de la actividad económica. Estos pueden ser la investigación agrícola encaminada a la homogenización de las características del producto, que brinda mejores posibilidades del manejo de su envío a los hogares, traslado y almacenamiento. Cabe aquí el transporte y la incorporación de aditivos para lograr una mayor durabilidad en bodegas y anaqueles de todo tipo de alimentos, así como los propios cambios en el sistema de conservación y refrigeración, la aplicación automatizada de las innovaciones a los sistemas de venta como lo es el código de barras, la diversificación y flexibilización del formato de establecimientos, junto con la integración espacial a ellos de otros más especializados, como la panaderías y tortillerías en México. También se dan factores diversos que pueden variar desde los crédito al consumidor y el pago de distintos tipos de servicios públicos y financieros hasta el manejo de inventarios, tanto en las tiendas como a lo largo de todas las etapas del sistema de abasto, por no hablar de los efectos en la seguridad pública, abonarían al fortalecimiento de la distribución electrónica como canal dominante en el futuro.

Puede tomarse como incuestionable también que esa evolución hacia el abasto electrónico responde a las adaptaciones de los procesos de desarrollo económico reflejadas en la estructura de la demanda. Por señalar solo algunos ejemplos, durante la fase proteccionista de la economía mexicana observado entre 1940 y finales de 1970, el control interno de los precios de los alimentos, junto con otros factores como el acaparamiento y especulación del producto, generó un número incontrolado de etapas de intermediación conectadas a un mercado central en las ciudades. Este operaba a través de formatos de tiendas rígidos, tiendas populares, mercados públicos, tianguis y pequeños establecimientos, que si bien relativamente diversos y funcionales para ese momento, no responderían a la complejidad de las necesidades actuales de la demanda concentrada en grandes áreas.

Pero, sobre todo, carecen de respuestas completas a las expectativas diversas del consumidor de hoy, que si bien mantiene todavía perfiles diferenciados por factores culturales, ingreso y acceso a los desarrollo tecnológicos, busca optimizar el tiempo para obtener sus provisiones básicas, la cual configura una nueva organización social expresada en los distintos canales de distribución, dentro de uno dominante hasta ahora que es la tienda de autoservicio. El sistema ha evolucionado de tal manera que se presenta a partir de las firmas, una transición incipiente hacia la distribución electrónica, la cual arrastrará sin duda al resto de las fases del abasto, la producción incluida, hacia la automatización.

Lo anterior se relaciona, sin duda, con adaptaciones a los procesos de desarrollo económico, que sobre todo responde a la velocidad de requerimientos del consumidor de esta época, en el sentido de lograr un abasto de alimentos no solo más funcional en el sentido de la disponibilidad y diversidad, sino también más rápido en cuanto a la proximidad del lugar de residencia, con lo que tiende a desaparecer la escala de venta como condicionante para la instalación de un establecimiento en la distribución al menudeo (OECD, 1999).

La distribución electrónica de alimentos como proceso incipiente, a diferencia de los anteriores canales que operan todavía en el mercado de manera preponderante, presenta la posibilidad de que los agentes económicos de cualquier escala puedan competir por los clientes en un mismo radio de mercado y con niveles de ingreso heterogéneos. La diferencia de esto estará dada en el futuro por la eficiencia, la rapidez y la confianza que cada agente pueda generar, independientemente del control que actualmente ejercen las firmas en las ciudades (Aldrich, 2001).

Así, los tianguis y mercados sobre ruedas pueden disputar determinados radios de mercado en las ciudades a una firma de nivel mundial como Walmart que participa actualmente con cerca del 40% de las ventas de alimentos al menudeo en México, en el caso de que implementan sistemas de venta a través de telefonía celular e internet, junto a la creación de redes de clientes con requerimientos y frecuencias específicas de abasto. Además, como se prevé, pueden ser más eficientes en el monitoreo de precios para ofertar mejor y garantizar mayor velocidad en las entregas a domicilio, sobre todo de productos frescos.

La implementación más amplia de la distribución electrónica de alimentos, puede llevar hacia vertientes diversas de abasto, es decir, la multiplicación de canales especializados dentro de uno de tipo electrónico. Entre ellas podríamos ubicar además de las ventas por internet, el manejo de inventarios desde el hogar en conexión con el departamento de suministros de las tiendas a los hogares, las ventas por teléfono en horario abierto, un manejo específico de ofertas por segmentos de clientes, junto con la introducción de estas formas en los canales más tradicionales de consumo.

No obstante, como cualquiera del resto de los patrones de abastecimiento de alimentos que antes se han modelado, este podrá consolidarse una vez que se generalicen los elementos que determinan la creación o el dominio de un canal. Si el modelo de supermercados requirió de la disponibilidad del automóvil y de determinados aparatos electrodomésticos, como el refrigerador o el horno de microondas, el electrónico dependerá de un uso más amplio de la tarjeta de crédito, sea o no bancaria, del teléfono celular, del acceso a internet y de una mayor difusión en el uso de este tipo de tecnologías que todavía se presentan de manera socialmente segmentada, además de una cultura poco amplia en países como México.

¿Qué es la distribución electrónica de alimentos y cuáles son las condicionantes para su consolidación en México?

Más allá de que la tendencia a la concentración demográfica influya también en los patrones de consumo, mediante el incremento de la demanda por productos funcionales a las nuevas necesidades individuales o familiares de desplazamiento para obtenerlos, almacenarlos y prepararlos, la distribución de alimentos a nivel de grandes ciudades ha tenido que generar cambios y adaptaciones en su organización, manejo de la distancia y del tiempo; de ello derivan los dominios de un canal sobre otro, o la consolidación de uno distinto.

En ese contexto incursiona la todavía incipiente distribución electrónica de alimentos. Se puede definir a este canal como la venta de alimentos a domicilio que se estructura mediante la conexión entre el centro de venta, que pueden ser los canales ya existentes como supermercados, tiendas de conveniencia o tianguis inclusive, y los consumidores a través de sistemas digitales como telefonía móvil e internet, hacia el consumidor individual desde una terminal de mando y control. Es de suponerse que por su mayor dotación de infraestructura digital y de transporte, clave en la optimización de la seguridad de envío, costos y tiempos de entrega del producto, este canal sea una extensión de las grandes firmas que dominan la distribución desde los supermercados, pero no constituye un hecho dado en la medida que la tecnología es accesible a cualquier canal y casi a todo tipo de consumidor (Aldrich, 2001; OCDE, 1999; Shaw et al., 2000).

Sin embargo, también es factible que el electrónico se consolide como un nuevo canal que opere fuera del sistema multicanal como hasta el momento y que, desde esta nueva modalidad, logre conformar su propia infraestructura. De todas formas, su base es la digitalización que se ha generalizado a través del proceso de globalización, donde queda de manifiesto que la competencia por la velocidad, condiciones de entrega del producto y visibilidad del precio, será determinante para el dominio de la distribución electrónica en una nueva escala de flujos comerciales de alimentos más allá de la ciudad y su entorno global-nacional-regional.

Lo anterior se explica en que las formas de digitalización han permitido que en esferas donde antes dominaba la escala nacional, ascendieran hacia otras que involucran a los mercados globales impulsados por las firmas comerciales ya consolidadas y algunas de reciente aparición. La inserción territorial del espacio electrónico privado para fines económicos, conlleva no solo a la dispersión mundial, sino a la formación de enormes concentraciones de infraestructura, así como a la interacción compleja entre la digitalización y la infraestructura convencional desarrollada por las comunicaciones. La sujeción del espacio físico está marcada por la hipermovilidad de algunos de sus componentes y sus resultados que atañe al capital, los servicios y su distribución (Sassen, 2010).

De todas formas, aún con la hipermovilidad que impone la digitalización a la oferta y su circulación, dentro de mercados sensibles a las preferencias de los consumidores como el alimentario, la expansión de la distribución electrónica es todavía débil, aunque no incierta. No podemos hablar de un canal claramente configurado o dominante, antes de ello deberá integrar una serie de factores que permitan su factibilidad en una escala amplia de consumidores, lo que incluye al soporte territorial desde donde opere la distribución.

Los éxitos logrados por algunas firmas ponen de manifiesto las enormes expectativas de crecimiento que presenta el comercio electrónico como canal de distribución de alimentos (Ibáñez, 2005:159-186). La conveniencia y comodidad que supone hacer pedidos desde casa atrae al consumidor que demanda más tiempo libre y sobre todo, liberarse de la carga de las compras domésticas. En el caso de España, entre los principales demandantes del canal electrónico hasta ahora, destacan las parejas jóvenes con hijos que disponen de poco tiempo, o bien de ejecutivos en la misma situación, pero quienes además disponen de ingresos altos (Sivapalan, 2014).

De cualquier manera, también se presentan elementos de freno o avance lento de la distribución electrónica: la ausencia de un plan de negocios para proyectos de internet, la resistencias al cambio de hábitos de compra, la percepción de que los consumidores no han adquirido el nivel de madurez necesario en el empleo de nuevas tecnologías y el temor de que se produzca un fenómeno de canibalización de la actividad virtual sobre la real. Por ello, se concluye por ahora que no existirán clientes online u offline, sino que estos comprarán a futuro en un sistema multicanal, con una mayor predisposición sobre uno u otro. Después de todo, el internet solo transforma el medio en que se llevan a cabo las relaciones de intercambio, mediante la introducción de nuevas formas organizativas que han permitido reducir costos, desarrollar estrategias comerciales innovadoras, atraer nuevos clientes o añadir valor a los servicios; hasta ahora no han surgido supermercados que operen exclusivamente online (Martínez, 2008; Solís et al., 2001; Zheng, 2009).

Por ello cabe preguntarse si la distribución electrónica solo será una extensión de las grandes firmas que controlen el autoservicio o conformará su propia red establecida en el ciberespacio, soportada en otros centros de venta y con otro tipo de relaciones con las zonas de producción (Fritz, 2007).

De acuerdo con referentes empíricos encontrados para el caso de España, donde los primeros intentos de comercialización en red aparecieron a finales de 1960, las empresas de distribución por internet no han alcanzado todavía la suficiente madurez. Continúa como una apuesta testimonial y de prestigio. Las ventas representan apenas el 1% del total y, dentro de ellas, los alimentos el 2.6% del total de los productos comprados. Además, al parecer los supermercados registran ya una hegemonía en esta nueva modalidad y aun así, se observan diferencias relativas en sus formas de operar: no aceptan el pago contra rembolso, el nivel de servicios ofrecidos es homogéneo, ofertan los mismos servicios en el canal físico que en el virtual pero las promociones no son las mismas y las diferencias de precios entre un supermercado y otro son significativos, los pedidos se gestionan en horarios completos y la entrega de pedidos es en franjas de dos horas, el medio de pago aceptado es la tarjeta, los costos de entrega son gratuitos a partir de un volumen mínimo de compra, el cliente requiere de teléfono y una cuenta de correo. Adicionalmente, contemplan la devolución o abono de los productos, disponen de fotos de los productos y una breve descripción de los mismos (Martínez, 2008).

Sin embargo, las condiciones a nivel mundial no varían significativamente. Una empresa que realizó una encuesta de 29 mil consumidores por internet en 58 países concluyó que las preferencias pueden varían según dónde vivimos, no hay un producto único para todos y es necesario entender los diferentes hábitos y necesidades de los consumidores. La fragmentación se encuentra en todas partes y se bombardea con muchas opciones: miles de productos de consumo masivo y decenas de canales de distribución. Por tanto, el avance de la distribución electrónica de alimentos se encuentra todavía en un nivel potencial: la intención de los consumidores globales para comprar alimentos y bebidas en línea aumentó un 44% en los últimos dos años; 26% de los encuestados planeaba adquirir productos de este ramo a través de un dispositivo de acceso a internet dentro de un plazo de tres a seis años. (Nielsen, 2013).

Para la compra específica de alimentos, según la encuesta antes referida, lo de terminante es el sabor, si bien la calidad es más importante en consumidores de Asia Pacífico, Latinoamérica, Medio Oriente y África, que en Europa y Norteamérica donde lo es el precio; más de la mitad se encuentran comprometidos con las marcas y la TV es el medio con más influencia para obtener información.

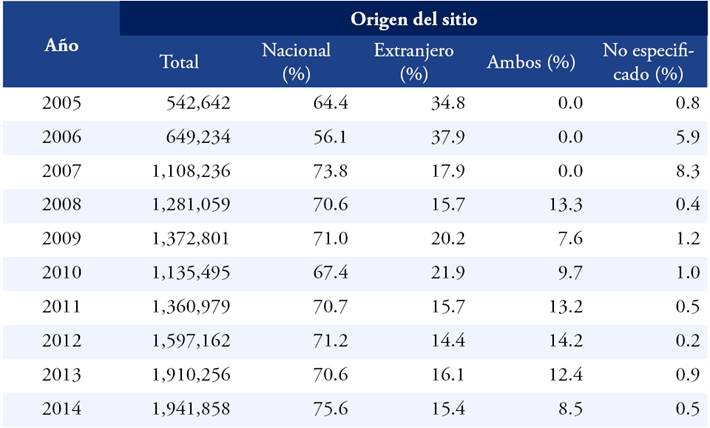

Para el caso de México, un 57% de los internautas intensivos han comprado al menos un producto o servicio en línea, si se excluye entretenimiento y viajes, por lo que en el periodo 2009-2014 alcanzó tasas de crecimiento del 50%. Cabe señalar que las compras vía internet han mostrado preferencia por productos o servicios de origen nacional respecto de los extranjeros: en 2005 estos últimos registraron un 34.8%, mientras que los internos alcanzaron el 64.4% del total. Para 2014 las cifras lograron 15.4 y 75.6% respectivamente, lo cual muestra fortalece y aumenta el comercio electrónico del país (Cuadro 1). Sin embargo, aún somos uno de los países de América Latina con mayor rezago en este rubro, si bien registra 45 millones de compradores potenciales y con la expectativa de que entre 2018 y 2019 alcance un valor de 15 mil millones de dólares.

Fuente: elaboración propia a partir de INEGI, Módulo sobre Disponibilidad y Uso de las Tecnologías de la Información en los Hogares.

Cuadro 1 México: usuarios de internet que han realizado compras vía internet, 2005-2014 (Personas y porcentajes).

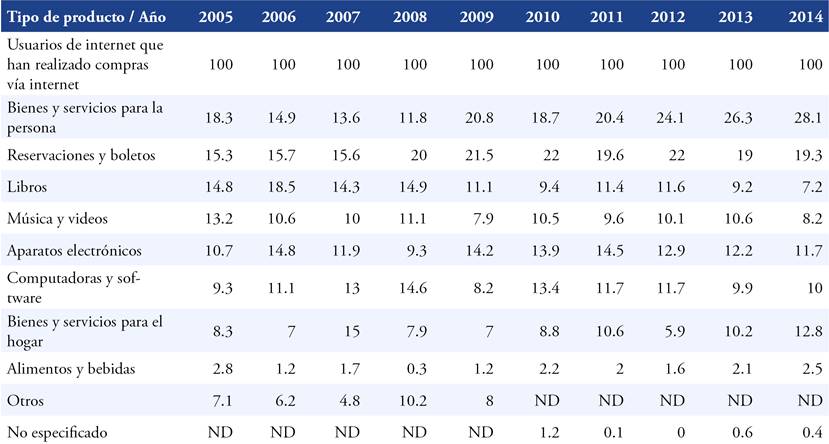

La categoría de alimentos y bebidas es hasta ahora la de menor participación en comparación con el resto de rubros que integran las compras vías internet. En 2005 los libros, música y películas concentraron el 28% del total de compras, seguidos de los bienes y servicios para la persona y el hogar, aparatos electrónicos y computadoras, reservaciones y boletos, y finalmente alimentos y bebidas, con un 26.6, 20.0, 15.3 y 2.8% respectivamente. Al cierre del año anterior, en contraste, resultado de un mayor número de cibernautas, las compras de bienes y servicios para la persona y el hogar ganaron terreno y reportaron el 40.9% del total, las de aparatos electrónicos y computadoras alcanzaron un 21.7% mientras que las reservaciones y venta de boletos registraron una participación del 19.3%. Por su parte, la compra de libros, música y videos descendió hasta el 15.4% y la de alimentos lo hizo hasta un 2.5% (Cuadro 2).

Fuente: elaboración propia a partir de INEGI, Módulo sobre Disponibilidad y Uso de las Tecnologías de la Información en los Hogares. ND = No disponible.

Cuadro 2 México: distribución de los usuarios de internet que han realizado compras vía internet por tipo de productos, 2005-2014 (Estructura porcentual).

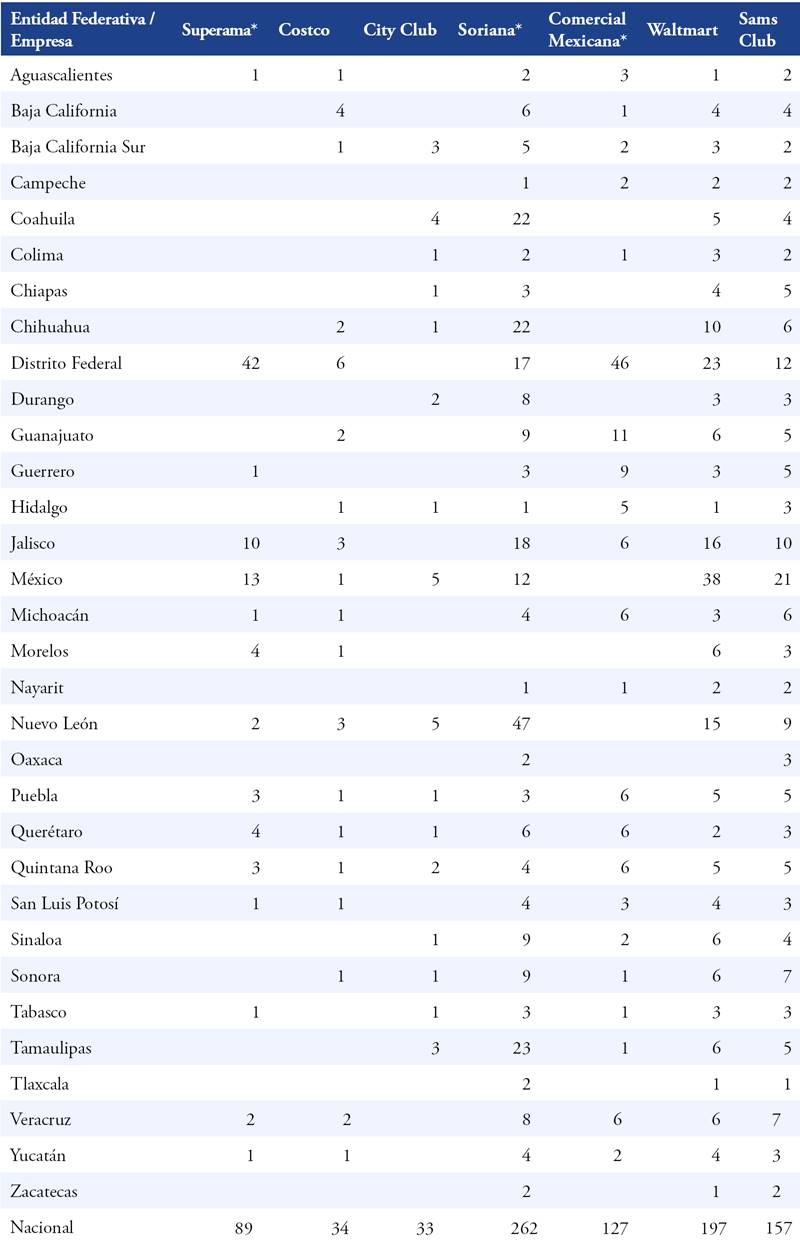

No obstante, si bien la compra de alimentos vía internet muestra un descenso de 0.03% respecto a 2005, en términos absolutos reporta incrementos que se explican, entre otros factores, porque entre las empresas con mejor infraestructura para el comercio electrónico se encuentran tres claramente vinculadas con la distribución de alimentos como Walmart, Comercial Mexicana y Soriana (Cuadro 3; El Financiero, 08-04-2014; El Financiero, 25-04-2014; El Financiero, 06-08-2014; El Financiero, 11-12-2014).

Fuente: elaboración propia a partir de información de cada empresa.

Cuadro 3 México: principales empresas con venta electrónica por Entidad Federativa, 2014 (Número de sucursales).

Las ventajas encontradas por los consumidores mexicanos para incorporarse a las compras por internet son muy similares al resto del mundo, ya que estas residen en la comodidad de la compra desde el domicilio; las tarjetas son el medio de pago más frecuente, además del envío gratis y las facilidades de devolución, junto con la comodidad de hacerlo desde casa en cualquier horario. En cambio, la confianza en el producto y la seguridad en las formas de pago, constituyen factores de desestímulo. De cualquier manera, hasta ahora el 78% de quienes se han informado mediante internet, todavía no han comprado en línea; las expectativas son que dos de cada diez consumidores compre en línea en plazos inmediatos de entre tres y seis años.

Así, los cambios en la organización del abasto alimentario son impulsados desde la fase distributiva, lo que incide en la velocidad de adopción de innovaciones tecnológicas al producto orientadas hacia su mejor manejo en almacenamiento y condiciones de envío. Este factor resulta importante si tomamos en cuenta que el canal de distribución electrónica estará orientado hacia consumidores de ingresos altos, con mayores exigencias en la calidad de lo que compran y mayores niveles educativos y capacidad técnica para el manejo de información. En esto radica la potencialidad para atraer a nuevos agentes económicos hacia el canal electrónico, con o sin experiencia previa en la distribución de alimentos.

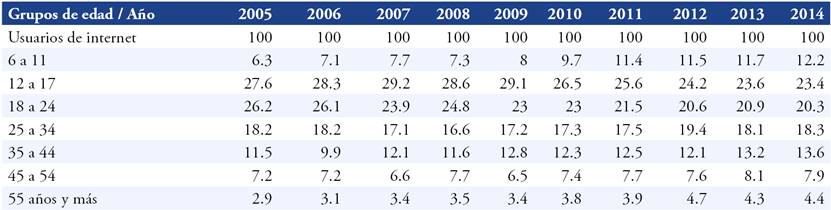

Actualmente, en México el 60.8% del total de usuarios de internet de 14 años y más de edad son económicamente activos, siete puntos porcentuales más respecto a 2005, lo que supone disposición y regularidad en el ingreso (Cuadro 4). Aunado a ello, su distribución por grupos de edad refleja una tendencia hacia el uso de tecnologías de la información, específicamente del internet, a una temprana edad; para el 2014, los usuarios ubicados entre 12 y 24 años representaron el 43.7% del total, y si se extiende hasta los 54 años, este grupo alcanza el 60.1%, que implica que más de la mitad de la población cuenta ya con acceso al canal electrónico y crecen las posibilidades para el abastecimiento electrónico de alimentos (Cuadro 5).

Fuente: elaboración propia a partir de INEGI, Módulo sobre Disponibilidad y Uso de las Tecnologías de la Información en los Hogares.

Cuadro 4 México: usuarios de internet por condición de actividad económica, 2005-2014 (Porcentaje).

Fuente: elaboración propia a partir de INEGI, Módulo sobre Disponibilidad y Uso de las Tecnologías de la Información en los Hogares.

Cuadro 5 México: distribución de los usuarios de internet por grupos de edad, 2005-2014 (Estructura porcentual).

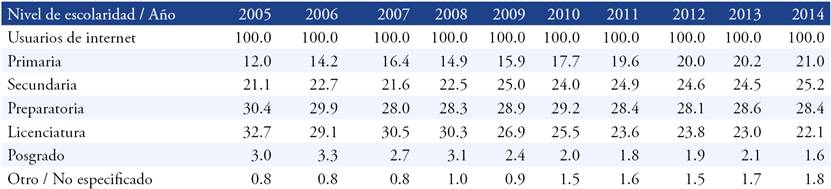

Asimismo, el mayor nivel de instrucción entre los cibernautas implicará un nuevo tipo de demandas vinculadas esencialmente con la calidad y los tiempos de entrega, más aún en el caso de bienes perecederos, pero además con las nuevas preferencias que este tipo de consumidores pueden reportar acorde a su nivel educativo y además con el nivel de ingreso. Para 2014, los usuarios de internet que contaban con preparatoria, licenciatura y posgrado ascendieron a 28.4, 22.1 y 1.6 respectivamente (Cuadro 6), cifras que en conjunto superan en proporción a aque llos que solo cuentan con primaria y secundaria; esto muestra una clara tendencia a un consumo más exigente en el canal electrónico.

Fuente: elaboración propia a partir de INEGI, Módulo sobre Disponibilidad y Uso de las Tecnologías de la Información en los Hogares.

Cuadro 6 México: usuarios de internet por nivel de escolaridad, 2005-2014 (Estructura porcentual).

Debido a ello, por ejemplo, la empresa Amazon se ha propuesto incursionar mediante internet, en el negocio de productos comestibles como carne, huevos y fresas, en las ciudades de Seattle, Los Ángeles y San Francisco para, posteriormente, avanzar incluir veinte áreas urbanas, incluso fuera de Estados Unidos, hasta alcanzar cuarenta mercados. En el caso de México, esta empresa inició sus operaciones en 2015, atendiendo el aumento en la demanda de los connacionales. Al emplear su propia infraestructura en la distribución, esto tendría implicaciones para otras empresas como UPS y Fed Exp cuyo giro solo es el envío de productos (El Financiero, 20-05-2015).

Destaca también el hecho de que las propias dinámicas impuestas por el canal electrónico y la incorporación gradual de consumidores, propician la aparición de nuevas empresas que dan servicio especializado para la distribución de productos, ofreciendo la disminución de los tiempos de envío como su principal arma de competencia que puede ser aprovechado por las empre sas comerciales de alimentos, sin modificar radicalmente su infraestructura. En ese sentido se orienta la empresa mexicana 99minutos.com que ofrece entregas de del producto en 99 minutos desde el portal electrónico hasta el hogar y con lo cual mejoraría claramente los tiempos de Amazon que oscilarían alrededor de 24 horas (El Financiero, 01-04-2014).

Asimismo, por mencionar otros ejemplo, empresas como Se Me Antoja, Pedidos Ya, SinDelantal.mx y Hello Food están teniendo éxito en el mercado alimentario online nacional. En el caso específico de Hello Food, Ralf Wenzel, ejecutivo de la empresa, reportó que el número de ordenes vía internet fluctúa entre 300,000 y 325,000 por día. Por su parte, José Zambrano, miembro de Se Me Antoja, denota que la empresa en sus primeros tres años alcanzó tres millones de pedidos. Finalmente, SinDelantal.mx supera las 20,000 ordenes diarias (Expansión, 2014).

Como en todo, el éxito de la distribución electrónica en alimentos dependerá de las características físicas del producto, nivel de manejo y calidad, pero sobre todo de la estabilidad de las condiciones socioeconómicas presentes en los territorios urbanos en donde se concentra la población, aunados a la velocidad de incorporación a las tecnologías de información y respuestas a la confianza entre los consumidores particularmente en cuanto a las formas de pago y disponibilidad de infraestructura en el hogar.

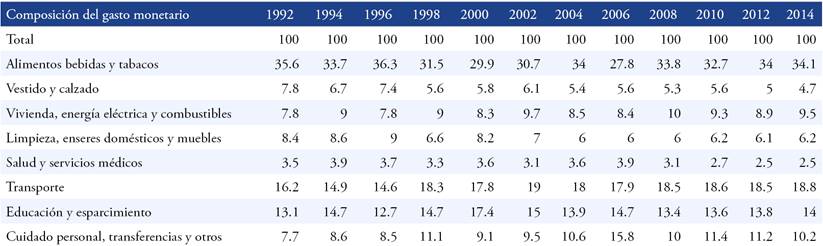

De vuelta al caso de México, algunos datos monográficos ayudarían a inferir su potencial en la distribución electrónica de alimentos. Un primer factor de ese potencial se encuentra en el tamaño de la población y su estructura demográfica; esta abarca alrededor de 120 millones personas que se concentran en rangos de edades de entre 15 y 30 años, segmento donde teóricamente encontramos una proclividad hacia el uso de tecnologías para la búsqueda de mayores comodidades de compra, es aquí donde se presenta la mayor capacidad de gasto, del cual arriba de 30% en promedio se destina a la compra de alimentos (Cuadro 7). Esta condición potencial se atenuaría con el hecho de que no se corresponde necesariamente con los estratos donde más se concentra el ingreso, aunque de todas formas es un elemento a destacar.

Fuente: elaboración propia a partir de INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), Varios años.

Cuadro 7 México: composición del gasto monetario total por deciles, 1992-2014 (Estructura porcentual).

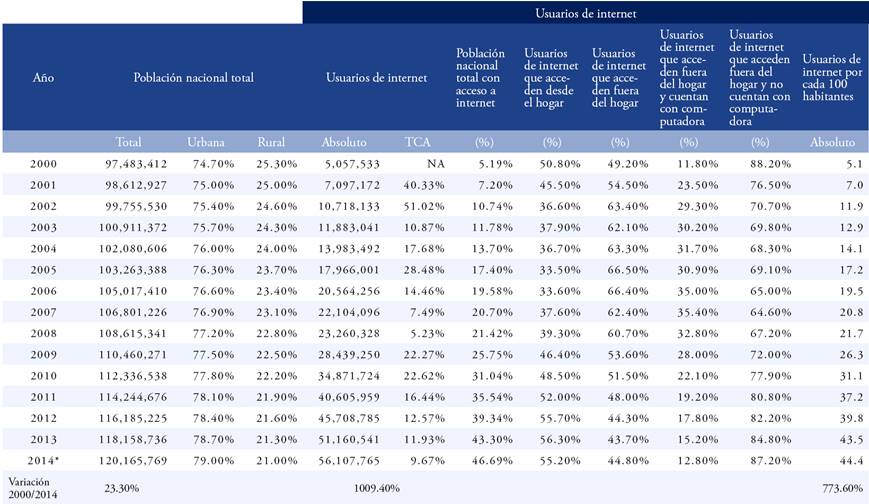

Otro factor importante en cuanto al desarrollo de las potencialidades del canal de distribución electrónica de alimentos se encuentra en que para 2010, casi el 70% de la población en México, se concentraba ya en espacios urbanos, que además de conformar un sustrato importante por lo que representa la demanda concentrada mantiene inercias hacia una más rápida incorporación de instrumentos digitales como la telefonía y el acceso a internet que resultan indispensables en la consolidación del canal.

Durante el periodo 2000-2014 la población en México se incrementó en un 23.3% mientras que el número de usuarios de internet lo hizo en un 1009.4%. Debido a ello, el porcentaje de población con posibilidad de acceso a internet pasó del 5.19 al 46.69%. De esta última cifra, el 55.2% accede desde su hogar entretanto que el 44.8% lo hace fuera. No obstante, cabe señalar que del total de cibernautas que acceden fuera del hogar, el 12.8% cuenta con computadora en casa mientras que el 87.2% no cuenta con algún equipo de cómputo (Cuadro 8).

Fuente: elaboración propia a partir de información del Instituto Nacional de Geografía y Estadística (INEGI); Instituto Federal de Telecomunicaciones (IFETEL); Banco Mundial (BM). *Cifras estimadas, NA = No aplica.

Cuadro 8 México: usuarios de internet por lugar de acceso y disponibilidad de computadora como porcentaje de la población total, 2000-2014 (Número de personas y porcentaje).

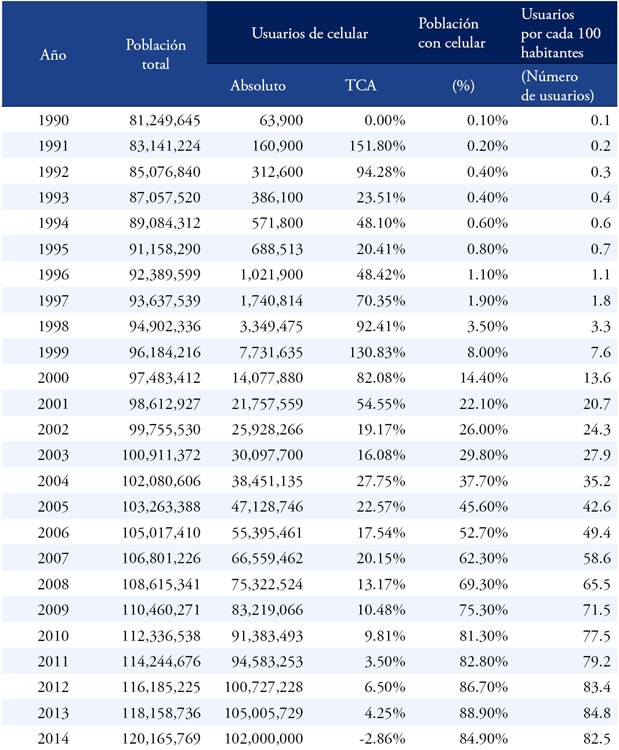

Por su parte, la evolución del número de usuarios de celular ha mostrado un crecimiento exponencial. En 1990 se alcanzó un total de 63,900 usuarios, sin embargo, al cierre del 2014 se contabilizaron 102 millones. Cabe destacar que el mayor crecimiento se presentó durante la primera década del presente siglo, ya que transitó de los 14 a más de cien millones de usuarios. Empero, aunque se ha mantenido un crecimiento absoluto respecto al número de teléfonos móviles, en términos relativos el crecimiento ha sido menor, lo cual se explica en parte por el hecho de que el país se ha inundado de teléfonos móviles. Actualmente el 85% de la población mexicana ya cuenta con alguno de estos dispositivos. Este hecho constata que para el 2014 se anotaran 82.5 usuarios de celular por cada 100 habitantes, mientras que en 1990 tan sólo fuese 0.1 (Cuadro 9).

Fuente: elaboración propia a partir de información del Instituto Nacional de Estadística y Geografía (INEGI); Instituto Federal de Telecomunicaciones (IFETEL); Banco Mundial (BM).

Cuadro 9 México: evolución del número de usuarios de celular, 1990-2014 (Número de personas y porcentaje).

De todas formas, no todo reside en diseminación de la tecnología. Otros factores estructurales pueden incidir en la consolidación del canal de distribución digital como son el pago de la compra y sus modalidades, junto con las capacidades del crédito o endeudamiento de los consumidores, lo cual evidentemente se inscribe en el comportamiento futuro de la economía mexicana.

La forma de pago dominante en México es la tarjeta electrónica (crédito y débito). Hasta 2014 existían en México casi 29 millones de tarjetas de crédito y cerca de 130 millones de débito; estos constituyen datos sólidos que soportan la posible generalización del canal. Sin embargo su disponibilidad resulta altamente sensible a las crisis de la economía interna tanto por restricciones en el otorgamiento de crédito de la banca, tarjeta de crédito, como por el decremento del empleo que afecta a la de débito, la cual se usa en el pago de nómina. De ambos casos encontramos evidencias; la tasa de crecimiento de la tarjeta de crédito se desplomó en el periodo 2006-2007 de 45.3% a 16% y en el 2009 hasta -12.46%; la de débito bajo de una tasa observada en 2006 de 43.43% hasta .25% en 2008, lo cual sin duda es producto de las altas tasas de interés cobradas por la banca comercial y las empresas que emiten sus propios sistemas de crédito, el cual cabe señalar que, en conjunto, también ha mostrado una drástica reducción en cuanto a su tasa de crecimiento (Gráfica 1 y Cuadro 10).

Fuente: elaboración propia a partir de información del Banco de México.

Gráfica 1 México: evolución del número de tarjetas de crédito y débito, 2002-2014

Conclusiones

El abasto de alimentos se encuentra actualmente en una nueva fase de transición. Su incorporación al modelo de economía abierta ha provocado cambios recientes en su configuración territorial y en la organización del espacio urbano, lo que resulta de la incorporación del canal electrónico como alternativa a las nuevas demandas y necesidades de los consumidores a nivel global.

El crecimiento de las ciudades y la nueva dinámica y estructura del consumo, edifican un nuevo esquema de abastecimiento que integra los avances tecnológicos a partir de lo cual las etapas tradicionales de intermediación entre las zonas de producción el consumidor final se simplifican. En este contexto, las grandes firmas distribuidoras, mediante la competencia en el mercado, impulsan cambios orientados a optimizar el tiempo del consumidor mediante la distribución electrónica, para así satisfacer nuevas exigencias y expandir los canales de aprovisionamiento.

La característica central de la actual transición en el abasto de alimentos es la coexistencia entre tradición y modernidad, es decir, la exigencia de nuevos y más sofisticados canales de distribución, sobre todo electrónico, pero sin abandonar totalmente los tradicionales. Ello sustenta el avance de la distribución electrónica de alimentos, que integra una dimensión espacial dentro de su dimensión económica e implica la posibilidad real de simplificar todo el proceso de intermediación que constituye un requisito para la reducción de las distancias y optimización de los recursos. Para las empresas, la infraestructura digital y de transporte serán la pieza clave en las ventajas que tengan unas sobre otras para su consolidación como canal de distribución.

En el caso de México, el abasto electrónico de alimentos representa un canal con altas expectativas de crecimiento ya que responde a las condiciones del contexto económico actual, en el que debido al rápido crecimiento de las ciudades, demanda una distribución y consumo de alimentos más rápido y pragmático que responda a la actual configuración del consumidor urbano y que se adapte a nuevos perfiles de consumidores ubicados sobre todo en segmentos de ingreso más altos.