Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkEstudios sociales (Hermosillo, Son.)

Print version ISSN 0188-4557

Estud. soc vol.19 n.37 Hermosillo Jan./Jun. 2011

Artículos

El TLCAN una forma de integración económica dualista: comercio externo e inversión extranjera directa1

NAFTA and the limits of North America's economic integration: External trade and foreign direct investment

Cuauhtémoc Calderón Villarreal* y Leticia Hernández Bielma**

* El Colegio de la Frontera

** El Colegio de la frontera

Dirección para correspondencia:

ccalderon22@hotmail.com

Fecha de recepción: noviembre 2009

Fecha de aceptación: mayo 2010

Resumen

El Tratado de Libre Comercio de América del Norte (TLCAN) es una forma de "integración económica dual" que desde su aplicación ha mantenido las brechas en el desarrollo económico entre los tres países que lo firmaron. Reproduce, de esta manera, el subdesarrollo y la heterogeneidad estructural de los tres países. Desde la firma del TLCAN, México ha seguido siendo un país subdesarrollado, a pesar de lo previsto por la teoría del crecimiento estándar, según la cual el crecimiento de los países desarrollados se transmite a los menos desarrollados a través del movimiento de capitales y el comercio exterior. El TLCAN por su naturaleza "dual" favoreció en su interior la especialización de los flujos de comercio y de Inversión Extranjera Directa (IED) entre los tres países; fortaleció entre México y los Estados Unidos la IED vertical, complementaria del comercio exterior que busca bajos salarios Y favoreció los flujos de IED de alta tecnología entre los Estados Unidos y Canadá con altos salarios. Además, desde la vigencia del tratado, los tres países mantuvieron tasas de crecimiento diferenciadas, siendo México el que mantuvo la tasa de crecimiento más baja. La brecha económica y tecnológica entre México y sus socios, los Estados Unidos y Canadá, fue creciendo desde la firma del TLCAN. En este trabajo se estudian los límites del TLCAN, analizando la interacción de los flujos de comercio intra–regional y la inversión extranjera directa en la región, durante el periodo de 1994 al 2008. Periodo en el cual la recesión norteamericana del 2001–2002 constituyó un punto de infleción que modificó el comportamiento del flujo de IED en la región.

Palabras clave: integración económica, inversión extranjera directa, Tratado de Libre Comercio de Norteamérica (TLCAN).

Abstract

The North American Free Trade Agreement (NAFTA) is a form of "dual economic integration", which since its implementation has maintained gaps in the economic development of the participating countries. This has contributed to reproduce underdevelopment and structural heterogeneity among the three countries. Since the signing of NAFTA Mexico has continued to be an underdeveloped country, in spite of the theory of standard growth's foresight, according to which the growth of developed countries is transmitted to the less developed ones through the movement of capitals and foreign exchange. Because of its "dual" nature, NAFTA has internally favored the commerce flow specialization and the Foreign Direct Investment (FDI) among the three countries; it strengthened the vertical FDI between Mexico and The United States, complementing the foreign trade that seeks low wages, and it also helped the FDI's flows of advanced technology between The United States and Canada with high wages. Furthermore, since the implementation of NAFTA, the three countries have maintained differentiated growth rates, showing Mexico the lowest rate. The economic and technological gap between Mexico and the other two countries, the United States and Canada, has continued to grow. This article studies NAFTA's limitations, analyzing the intra–regional interaction of commerce flows and the foreign direct investment in the region, through the years of 1994–2008. The North American recession of 2001–2002 constituted a point of inflection that modified the FDI flow behavior in the region.

Key words: economic integration, foreign direct investment, North American Free Trade Agreement (NAFTA).

Introducción

En la década de los noventa surgieron nuevas formas de integración económica de tipo Norte–Sur con la aparición de zonas de libre comercio entre países con niveles de desarrollo económico diferentes. Se da una oleada mundial de formas duales de integración económica entre los Estados Unidos (EE.UU), la Unión Europea y las economías subdesarrolladas de América Latina y África. En este artículo se analiza el comportamiento de los flujos de Inversión Extranjera Directa (IED) y del comercio al interior del Tratado de Libre Comercio de América del Norte (TLCAN). Se destaca cómo, en este tipo de tratados, se reproducen las relaciones económicas de dependencia y subdesarrollo entre México y los EE.UU. En la primera sección se presentan las bases analíticas del trabajo; en la segunda, se hace un análisis de los flujos de comercio intrarregional y del comportamiento de los flujos de la IED al interior del TLCAN, y en la última sección se muestran las conclusiones.

1. Revisión de la literatura

Los fundamentos de la problemática analizada se encuentran en la teoría de las fases de la balanza de pagos desarrollados por Cairnes (1873) y Cairncross (1953), de acuerdo con esta concepción la demostración Ricardiana de las ganancias derivadas del comercio externo, únicamente es válida en el caso de que los países implicados tengan el mismo nivel de desarrollo económico. Ya que, cuando el comercio se establece entre países con niveles de desarrollo diferentes no existe ninguna razón por la cual éste conduzca a un equilibrio en sus balanzas de pagos. Desde la perspectiva de estos autores, la velocidad a la cual reaccionan los países ante la apertura económica no es la misma, por lo que se infiere que los países menos desarrollados tendrían un déficit en su balanza de pagos, ello se debe a que dichas economías todavía no son competitivas y las ganancias del intercambio son aún débiles. De modo que esos países necesitarían importar capitales de los países más avanzados y excedentarios para continuar con su desarrollo económico.

Sobre la relación entre el comercio y la IED algunos autores, como Bayouni y Lipworth (1997) y Sazanami y Yoshimura (1999), distinguen dos tipos de efectos derivados del impacto de las empresas multinacionales y la IED sobre el comercio entre el país de origen y el receptor, que son: los efectos directos y los efectos indirectos. Los directos se refieren al efecto de la IED sobre las exportaciones y las importaciones de un bien que se produce en el extranjero en una filial. Los efectos indirectos se refieren al efecto de la IED sobre la competitividad y la especialización de las empresas del país receptor.

Estos impactos sobre la balanza comercial (BC) pueden resumirse en la relación siguiente:

(1)............ BC=(x+xi)+(m+mi)

La relación (1) sintetiza los dos efectos mencionados de la IED sobre la Balanza Comercial. Así tendríamos que, x son los efectos directos sobre las exportaciones; xi son los efectos indirectos sobre las exportaciones; m los efectos directos sobre las importaciones y mi son los efectos indirectos sobre las importaciones.

Los efectos se evalúan tanto para los países de origen como para los receptores. En el caso de los países receptores hay que analizar hasta qué punto la IED es complementaria o sustituta tanto de las exportaciones como de las importaciones en una zona de libre comercio determinada.

Los efectos directos de la IED sobre las exportaciones del país receptor serían:

i. El efecto de plataforma de reexportación: un incremento de las exportaciones se podrá generar sólo en el caso de que la producción local de la filial se especialice en la exportación hacia el país de origen de la firma. De este modo, el país receptor juega el papel de plataforma de re–exportación, es un suceso común que se produce en el caso de la implantación de fábricas de montaje, o filiales/talleres (industria maquiladora de exportación).

ii. El efecto de conquista de nuevos mercados: la implantación sobre un territorio puede ser utilizado como cabeza de playa para conquistar un mercado más amplio como Europa o Asia o los EE.UU. Por lo que produce una expansión de las exportaciones a partir del país receptor hacia otros países de la zona (por ejemplo: inversiones japonesas en territorio mexicano para entrar al mercado estadounidense).

Los efectos indirectos de la IED sobre las exportaciones del país receptor serían:

i. El efecto de competencia o de promoción de la exportación nacional: por una parte, la implantación de una filial extranjera puede inducir a la quiebra de una empresa local que no exportara más. Pero también por efecto de la competencia la implantación puede mejorar la situación competitiva de los productores locales sobre los mercados exteriores. Por lo que el efecto podrá ser positivo o negativo.

ii. Los efectos dinámicos de las ventajas comparativas: en términos dinámicos la IED podrá tener efectos sobre la evolución de la especialización internacional del país receptor, mediante el reforzamiento y difusión de las ventajas comparativas de las filiales de las firmas multinacionales.

Los efectos directos de la IED sobre las importaciones del país receptor serían:

i. Efecto de sustitución de las importaciones: la producción local es desplazada por las importaciones que realiza las filiales procedentes de la matriz del país de origen.

ii. Efecto de sustitución financiera: la inversión extranjera sustituye a la inversión nacional y el impacto de las importaciones es nulo.

Los efectos indirectos de la IED sobre las importaciones del país receptor serían:

i. Efecto de complementariedad de los productos semi–acabados: se da un incremento de las importaciones de piezas sueltas cuyo origen es el país de origen o de un tercer país.

ii. Efecto de complementariedad de gama: ligada a la penetración superior de productos importados que pertenecen a la misma gama.

2. Génesis del TLCAN

El sistema económico mundial de principios del siglo XXI es el producto de las mutaciones que sufrió el mercado mundial durante las décadas de los ochenta y noventa del siglo pasado. Los principales eventos y hechos que evidenciaron ese proceso fueron: la desaparición de las economías estatistas del llamado "bloque socialista", la apertura y liberalización creciente de las economías de esos países y de los países emergentes y el proteccionismo comercial creciente entre los países desarrollados.

En la década de los noventa se dio la emergencia de nuevas formas de integración económica producto del nacimiento de zonas de libre comercio de tipo Norte–Sur, por medio de las cuales se integraron no solamente los mercados, sino también las estructuras productivas de países con desarrollo económico desigual. El proceso se inició el 1 de enero de 1994 con la firma entre EE.UU, México y Canadá del Tratado de Libre Comercio de América del Norte. Se continúo en 1996 cuando los Estados Unidos firmaron con Chile otro tratado de Libre Cambio, por medio del cual se inicia una amplia negociación hemisférica para crear un área de libre cambio en todo el continente americano. Este tipo de proceso se dio también en Europa, en 1995 la Unión Europea (UE) firmó un Tratado de Libre Comercio con Túnez y después con Marruecos; posteriormente el librecambio euro–mediterráneo se generalizó a la mayor parte de los países del sur y del este del mediterráneo (con excepción de Siria y Libia). A finales de los noventa se generalizan los acuerdos de Libre Comercio transoceánicos: entre la UE y África del Sur en 1999, UE y México en el 2000, UE y Chile en 2002; también, entre los Estados Unidos y Jordania en el 2000, Estados Unidos y Singapur en enero del 2003 y los Estados Unidos y Marruecos que se negoció en la primavera del 2003. De manera que, el sistema económico mundial del siglo XXI se caracteriza por estar integrado por tres dimensiones a saber: la multilateral, la plurilateral y la regional.

El sistema comercial multilateral responde a la necesidad creciente por parte de los países, de establecer normas generales para regular sus respectivas relaciones comerciales internacionales. Así, la red multilateral ha ido creciendo y se ha multiplicado pasando de veintitrés países con el GATT a 146 con la OMC a principios del siglo XXI.

El sistema comercial plurilateral a su vez, es en la actualidad la verdadera vanguardia del proceso de liberalización mundial. Se estructura a partir de las relaciones comerciales específicas que van estableciendo los países de acuerdo a su estructura económica. El carácter esencial del sistema reside en ampliar la reciprocidad de las concesiones por medio del principio de simetría bilateral de los Acuerdos de Libre Comercio en el marco Norte–Sur, autorizado por las concesiones de los países en vías de desarrollo (PVD) en el sistema multilateral. Éste es un marco adecuado para que los países desarrollados puedan tener un acceso garantizado a los mercados antes protegidos de los países en vías de desarrollo.

El sistema comercial regional responde a las necesidades por parte de los países por integrar bloques económicos en el seno de la economía mundial e implica la realización de procesos de integración comercial y productiva entre países más allá de su proximidad geográfica. Como parte del proceso mundial de reestructuración México, los EE.UU y Canadá firmaron el TLCAN.

3. Flujos comerciales al interior del TLCAN comercio intra–regional

Para estudiar la tendencia de la cooperación comercial intra–regional, usualmente se utilizan los índices siguientes: el índice del comercio Intra–regional (ICI)2 que mide la importancia de los flujos de comercio intra–regionales y que es una medida relativa del comercio recíproco de los miembros de un acuerdo comercial; en este caso, el TLCAN en relación con el total de las exportaciones que el grupo de países –Estados Unidos de América, Canadá y México– destina a todo el mundo. como complemento de lo anterior se considera también el índice de comercio extra–regional (ICE)3, que expresa el grado de dependencia de un país o agrupación con respecto al resto del comercio no sujeto a las condiciones especiales que otorga el TLCAN. Y para corregir los posibles sesgos del ICI, se considera el Índice de Intensidad o Concentración del Comercio (IIC)4, o ratio de concentración intra–regional, que se calcula dividiendo el índice de comercio reciproco Intra–TLCAN por el peso de los tres países en el comercio mundial. Es una medida de participación relativa del TLCAN con respecto a la participación de sus integrantes en el comercio mundial. Si el IIC es mayor que la unidad significa que el comercio al interior del TLCAN tiende a ser más importante que el promedio mundial para los países que integran la región. Y si es inferior a la unidad tendríamos lo contrario, señalando que el comercio Intra–TLCAN es menos importante que el promedio mundial.

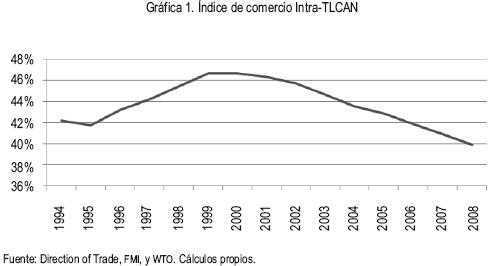

El índice del comercio Intra–TLCAN (gráfica 1) nos muestra que el comercio entre Estados Unidos de América, Canadá y México se incrementó sustancialmente de 42.2% en 1994 a 46.3% en el 2001 y cayó a 45.7% en el 2002, después de la recesión norteamericana del 2001, esta tendencia hacia su disminución se mantuvo constante hasta llegar a 39.8% en 2008, año que corresponde al inicio de una segunda recesión más profunda de los Estados Unidos. La disminución de la actividad comercial se dio a pesar de que a partir del 2002 la economía estadounidense tuvo un repunte y mantuvo su expansión durante los 78 meses subsecuentes. Esto significaría que entre 2002 y el 2008, el comercio extra–TLCAN adquirió cierta relevancia, particularmente para la economía norteamericana. Por ejemplo en el 2005 los Estados Unidos se convirtieron en el principal socio de China y el segundo socio de Corea. En ese periodo la economía norteamericana creció a una tasa promedio anual de 4.2% mientras sus socios, México y Canadá, mantuvieron una tasa promedio anual del orden del 2.3%. De manera que, parte del crecimiento del comercio internacional de los Estados Unidos se basó en el dinamismo de las economías asiáticas del norte, como China y Corea del Sur.

Si observamos la evolución del IIC que corrige los posibles sesgos del ICI del TLCAN con el peso del grupo de los socios del TLCAN en el comercio mundial (gráfica 2), éste nos evidencia que, a pesar de la presencia del comercio extra–regional, la tendencia dominante fue que el comercio intra–TLCAN tendió siempre a estar por encima del promedio mundial. Es decir, fue más intenso entre los socios que con el resto del mundo. Lo anterior se explica en parte por el hecho que los intercambios mundiales se mantuvieron prácticamente estancados entre el año 2005 y el año 2008.

La interacción de las economías del norte de Asia en los resultados de la dinámica comercial de los países del TLCAN ha sido evidente durante la última década. Si observamos (cuadro 1) cuáles han sido los principales socios comerciales de cada una de las tres economías que conforman el TLCAN, tenemos que Estados Unidos es el primer socio comercial de Canadá y México, mientras que China es el segundo socio comercial de los tres países que conforman el TLCAN; otro socio importante de las tres economías es el Japón. El comercio con los países del norte de Asia ha jugado un papel destacado, de modo que China, por ejemplo, desplazó a México como segundo socio comercial de los Estados Unidos.

En cuanto a la interacción comercial de los países miembros del TLCAN con el resto del mundo (cuadro 2), en promedio, 80% del comercio de México y Canadá está orientado a las economías desarrolladas y el resto a los países en desarrollo. Mientras que el comercio de los Estados Unidos está más equilibrado y prácticamente 50% se orienta a los países desarrollados y el resto a los países en vías de desarrollo.

Si analizamos las balanzas comerciales respectivas de los socios del TLCAN (cuadro 3) se observa que a partir de la firma del Tratado tanto México como Canadá siempre han mantenido una balanza comercial superavitaria con respecto a su principal socio comercial los EE.UU. Entre 1991 y 1994 México tenía un déficit comercial con este país y Canadá ya tenía un superávit, pero éste se incrementó después del tratado.

Todas las medidas expuestas hasta aquí, son agregadas y no nos permiten analizar el comportamiento individual de los socios del TLCAN. Por lo que es necesario pasar a un análisis individualizado de los intercambios comerciales.

Índice de intensidad comercial bilateral entre cada uno de los socios del TLCAN

Para proveer un análisis profundo del comercio intra–regional en Norteamérica durante el periodo del TLCAN, es útil evaluar el "índice de intensidad comercial" bilateral. En los hechos, la participación comercial es un indicador deseable del peso relativo del socio comercial respectivo. Ello, sin embargo, no muestra explícitamente la intensidad del comercio. Aun si la cuota de las exportaciones de un determinado país fuera pequeña, no se puede concluir que una relación comercial es débil a causa de esto, ni tampoco porque tenga una pequeña participación en el mercado global. Tal intensidad relativa es capturada por el "índice de intensidad comercial".

Para capturar la intensidad comercial entre dos países, hay dos indicadores. El "índice de intensidad de exportaciones" (XII) el cual ajusta la cuota de las exportaciones del país exportador por la medida relativa del total de importaciones de país importador, ésta es definida como sigue:

XIIij = (Xij / Xi) / (MJ / MW – Mi)

donde, (Xij /Xi) representa la participación del país j en el total de las exportaciones del país i y, (Mj / MW–Mi) significa la parte del país j en el total de las importaciones mundiales excepto para las importaciones del país i. Un índice mayor que la unidad indica que los dos países tienen nexos relativamente fuertes.

Simétricamente, el "índice de la intensidad de las importaciones" (MII) es obtenida como sigue:

MIIij= (Mij / Mi)/(Xj / XW – Xi)

donde, (Mij / Mi) es la parte del país j en el total de las importaciones del país i y, (Xj /XW–Xi) significa que la participación del país j en el total de las exportaciones mundiales excepto de las exportaciones del país i.

El índice de intensidad de las exportaciones de los EE.UU con respecto a sus socios del TLCAN (gráfica 3.1) nos muestra que existe una brecha entre Canadá y México, lo que refleja el hecho de que Canadá es el primer socio comercial de los EE.UU. El comportamiento de la tendencia es prácticamente la misma hacia los dos países; después de la recesión del 2001 las exportaciones de los Estados Unidos crecieron de manera continua hasta el 2004, para a partir de este año nuevamente comenzar a volver a caer.

Mientras que en las importaciones de Estados Unidos no existe tal brecha entre México y Canadá, se observa que la intensidad de las importaciones está sujeta al comportamiento cíclico de la economía estadounidense que comenzó a desacelerarse en el 2000 a raíz de la crisis bursátil, para posteriormente entrar en un breve periodo de expansión económica que condujo a una recuperación en el 2002 (gráfica 3.2).

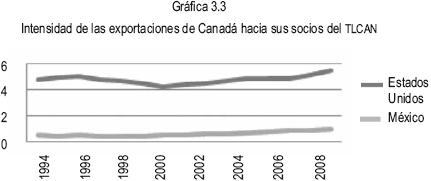

El comportamiento de Canadá es radicalmente diferente ya que, tanto en sus exportaciones como en sus importaciones, mantiene una brecha entre los Estados Unidos y México, una diferencia de nivel entre 3 y 5 puntos (gráficas 3.3 y 3.4). Lo que pone en evidencia que la intensidad del comercio de Canadá con México es sumamente baja. Los índices de intensidad tanto de las exportaciones como de las importaciones de México muestran el mismo comportamiento; se destaca el hecho de que el nivel de comercio de Canadá con México es muy bajo. De modo que el corazón de los intercambios intra–TLCAN lo constituyen los intercambios tanto de México como de Canadá con los Estados Unidos; los intercambios entre México y Canadá son marginales (gráficas 3.5 y 3.6).

Flujos de inversión extranjera directa y el TLCAN

Además de los nexos comerciales a través de la cooperación económica, la inversión extranjera directa ha jugado un rol específico en la estrategia de integración económica.

La Inversión Extranjera Directa (IED) combina aspectos de comercio internacional y flujos financieros internacionales. La IED es frecuentemente considerada como una forma deseada de inversión para países anfitriones ya que comparada con otros flujos de capital (flujos de portafolio o préstamos bancarios) es más difícil y caro para los inversionistas retirar inversiones en activos reales que en activos financieros.

De acuerdo con la teoría económica5 estándar, la inversión directa puede ayudar a detonar el crecimiento económico en los países receptores a través de dos canales: el proceso de difusión tecnológica y la acumulación de capital. Al respecto las teorías de la IED frecuentemente enfatizan el nexo entre países desarrollados y países en vías de desarrollo. La relación entre países inversionistas y receptores no es en un solo sentido. La propiedad de los activos de la IED permite a la casa matriz transferir conocimiento tecnológico a las subsidiarias y, su vez, recibir flujos de recursos provenientes de la subsidiaria por concepto de transferencia de los beneficios, lo cual tiene efectos negativos sobre la balanza de cuenta corriente del país receptor. La IED puede conducir así, por medio del comercio intra–industrial, a una integración económica dependiente

Tendencia en los flujos de inversión extranjera directa

Entre 1994 y el 2000 el TLCAN fue un área que concentró de 25% a 37 % del flujo de capitales a nivel mundial como se muestra en la gráfica 4. El proceso culminó en el 2000, cuando llegó a su punto máximo el índice de concentración. Con la recesión de los Estados Unidos del 2001–2002 esta área perdió importancia como polo de atracción de los flujos a nivel mundial, ya que entre el 2000 y el 2003 se dio una caída drástica pasando a niveles inferiores a 15% de concentración. A partir del 2003 se observa una tendencia positiva en la afluencia de capitales, sin embargo no alcanza los niveles que se tuvo en la primera mitad de los noventas. Lo cual en parte se explica por la recesión norteamericana del 2001–2002.

Históricamente, a nivel mundial, Estados Unidos ha sido un exportador neto de capitales por excelencia y, en particular, lo ha sido hacia el TLCAN. De los integrantes del TLCAN, este país ha sido el destino principal de los flujos netos del capital mundial, aunque, a partir de 1999, Canadá pasó a cobrar progresiva importancia como destino de los mismos. El año 2004 es atípico en el caso de Canadá, ya que re–compró sociedades canadienses que pertenecían a inversionistas extranjeros, lo que se tradujo como adquisiciones netas negativas de los inversionistas extranjeros, la desinversión se dio principalmente de países de la OCDE (gráfica 5).

Entre el 2000 y el 2007 las principales fuentes de inversión extranjera en los EE.UU fueron el Reino unido, Canadá y Francia con 16.2% y 11.5% y 11.0% respectivamente (cuadro 4). Es decir, los principales flujos de inversión extranjera que recibieron los EE.UU vinieron de Europa. Los flujos netos de inversión provenientes de sus socios del TLCAN fueron de 12.3%, por lo que México participo únicamente con 0.8%.

México, a su vez, entre el 2000 y el 2008, fue esencialmente un socio importador de capitales, en donde 60% de la inversión extranjera proviene de los países del TLCAN (cuadro 5). De los países exteriores al área económica del TLCAN, atrajo principalmente capitales de España (13.2%) y Holanda (11.1%). En el caso de Canadá los inversionistas estadounidenses detentaron la mayor parte de la inversión extranjera, en el segundo rango se ubicó el Reino Unido y alrededor de 38 % de la inversión restante provino de diversos países fuera de la OCDE. Canadá no recibió inversiones de México, por lo que Estados Unidos fue el único inversionista de los socios del TLCAN (cuadro 6).

Por otra parte, si analizamos la IED concentrada en cada uno de los países miembros del TLCAN con respecto su PIB (cuadro 7), observamos que tanto en México como en Canadá esta proporción fue superior a la que se dio a nivel mundial prácticamente durante todo el periodo, salvo en 1999–2000 y 2006–2007 para el caso de México, y en el 2003–2005 para el caso de Canadá en que fue inferior. Asimismo, se observa que la concentración de IED en relación al PIB que se dio en México casi siempre fue superior a la de Canadá y, precisamente, en los dos periodos en los que México estuvo por abajo del nivel mundial, es que pudo ser superado por Canadá. Estos periodos en los que México disminuyó su atracción de IED con respecto al PIB tienen correspondencia con dos fases de recesión y crisis en EE.UU: lo relacionado con la fuerte dependencia de México frente a los capitales de EE.UU. En el caso de EE.UU, éste siempre se mantuvo por abajo del comportamiento mundial.

Flujos bilaterales de inversión directa entre los países miembros del TLCAN

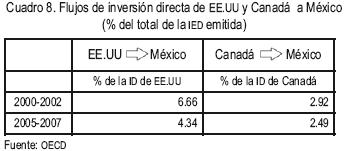

Si comparamos los flujos bilaterales de inversión extranjera entre cada uno de los socios del TLCAN (cuadro 8) para el periodo 2000–2002 y 2005–2007 primeramente tenemos que, los flujos de inversión de los EE.UU hacia México tendieron a decrecer con respecto al total de la inversión que ese emitió al resto del mundo. Mientras que los flujos provenientes de Canadá mostraron una leve disminución, quedando prácticamente sin cambios.

Por otra parte, los flujos de inversión de EE.UU hacia Canadá durante los mismos periodos (cuadro 9), con respecto a su total invertido, tendió a incrementarse. Lo mismo ocurrió con los flujos de Canadá hacia los Estados Unidos que también mostraron un incremento. Lo relevante del comportamiento de los flujos de inversión, es que los flujos tanto de los EE.UU como de Canadá hacia México, con respecto al total de inversión emitida por cada uno de estos países hacia el resto del mundo, fue sensiblemente menor que la que destinó Canadá a EE.UU y EE.UU a Canadá, es decir, los flujos entre países con niveles de desarrollo diferente tendieron a disminuir, y los de niveles de desarrollo económico similar tendieron a ser más dinámicos, sobre todo de Canadá a los EE.UU.

Cabe destacar que los Estados Unidos y Canadá son los países exportadores de capitales de la región del TLCAN, mientras que México es un país importador de capitales. Se hace evidente también, que el área del TLCAN no es una plétora de flujos de capitales como lo esperaban sus creadores.

Determinantes de la inversión extranjera directa de los Estados Unidos hacia sus socios comerciales del TLCAN

Las teorías de la IED pueden ser divididas en dos categorías: la literatura explicando la IED en términos microeconómicos (organización industrial) y la literatura enfocada sobre los factores macroeconómicos de la IED (costo del capital).6 Los proponentes del enfoque microeconómico para la IED estadounidense (Bayoumi y Lipworth, 1998) consideran que la mayor parte de la IED ha sido motivada por la reestructuración industrial y la evolución de las ventajas comparativas; esta inversión se desplaza hacia países y ramas que complementan las posiciones comerciales. Por otra parte, el comportamiento de la IED puede explicarse por las restricciones regulatorias que incentivan o desincentivan las adquisiciones transfronterizas. Dado que los países anfitriones imponen varias restricciones sobre la IED, el régimen de sustitución de importaciones puede conducir a entradas de IED para "saltar" las barreras aduaneras o cuotas y contrarrestarla. En la medida que esto concierne a la hipótesis de que la IED ocurre en respuesta a las restricciones comerciales. Hay evidencia de que las restricciones comerciales en los EE.UU han impulsado la IED de Japón en dicho país. Lo mismo sucede con la IED en Asia que busca construir una "plataforma de exportación" para el mercado de los Estados Unidos.

La explicación, a partir del factor macroeconómico de la IED basada en el tipo de cambio, sostiene que la depreciación del tipo de cambio real del país receptor puede tener un impacto positivo sobre las entradas de IED, porque la disminución de los costos de producción en los países anfitriones, relativamente a los costos en los países emisores de la inversión, aumenta las ganancias de la IED. El efecto riqueza es otro canal a través del cual una depreciación de la tasa de cambio en el país receptor puede incrementar la IED (Froot y Stein, 1991), dado que una apreciación de la tasa de cambio del país emisor, hace que las empresas se enriquezcan en términos de su poder de compra en el extranjero, lo que incrementa su capacidad para financiar la IED.

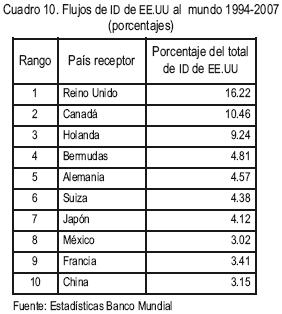

En Norteamérica y en el marco del TLCAN los EE.UU mantienen una vocación exportadora de capitales hacia sus socios, de hecho ha jugado un papel central en el proceso de integración económica y se ha constituido en la fuente principal de capitales de la región. Pero se observa una clara tendencia hacia el declive entre 1994 y el 2007 (gráfica 6). Ello se explica por dos cuestiones: la presencia de la recesión en el 2001–2002 y el interés creciente de los EE.UU en el área asiática, especialmente en China, que ha mantenido altas tasas de crecimiento económico en la última década (cuadro 10).

Canadá ha sido un destino prioritario de las inversiones estadounidenses, no sólo a nivel del TLCAN, sino a nivel mundial (cuadro 10). En este orden México ha contado con un nivel de recepción de capitales inferior al de Canadá, aunque se ha mantenido durante el periodo analizado entre los diez principales receptores de capitales al lado de Japón, China y países europeos. La brecha entre México y Canadá como países receptores de los flujos de inversión (gráfica 7) se mantuvo durante todo el periodo como un reflejo de los niveles de desarrollo disimiles que existen entre ambos países. De modo que cuanto más desarrollada es una economía, atrae flujos de IED más sofisticados, que son clásicos demandantes de mano de obra más educada y calificada con efectos dinámicos de desbordamiento para los sectores donde se implanta. Mientras que países subdesarrollados, como México, van a atraer un tipo de IED diferente, que utiliza mano de obra poco calificada y que paga bajos costos salariales y que se constituye como una plataforma de reexportación. Lo anterior se traduce en el incremento de las exportaciones lo que tiene un efecto directo sobre la balanza corriente del país receptor. Este tipo de IED tipificada como "nuevas formas de inversión internacional" (Ghorbel, 1982), que buscan países en vías de desarrollo receptores para ubicar plantas de ensamble que van a servir de base para reexportar los productos al país de origen. Este tipo de inversión extranjera directa está integrada verticalmente,7 tiene entonces un efecto complementario con el comercio y esta incentivada por los bajos costos del comercio derivados de mano de obra barata y poco calificada, sin efectos de desbordamiento del know–how. Podemos aventurar la hipótesis de que la IED estadounidense tendió a especializarse en este tipo de inversión en el marco del TLCAN.

Es importante destacar que estos flujos se dinamizaron después de la firma del TLCAN (gráfica 8) pero a partir de la recesión del 2001–2002 tendieron a disminuir su dinamismo, llevando al estancamiento. Más que nada, dependen mucho del ciclo económico de los Estados Unidos.

En el caso de Canadá, las fluctuaciones siguieron el mismo comportamiento con una caída drástica en el 2007 (gráfica 9).

Conclusiones

A través del análisis de los índices del comercio intra–regional y del índice de intensidad o concentración de los flujos comerciales en la zona del TLCAN, pudimos observar que el comercio intra–TLCAN tendió siempre a estar por encima del promedio mundial, es decir, que lo intercambios comerciales fueron más intensos al interior del TLCAN que el que mantuvo cada uno de los socios con el resto del mundo. Los EE.UU son el primer socio comercial, tanto de México (63.4% de su comercio) como de Canadá (65.2%). Después de la firma del TLCAN, México mantuvo un superávit comercial con los EE.UU. El origen del superávit obedece a las características particulares que asume la relación entre un país subdesarrollado como México y uno altamente industrializado como EE.UU. El superávit se dio a causa del impacto de las empresas multinacionales y la IED complementaria sobre el comercio entre México y EE.UU, donde gran parte del incremento de las exportaciones de México se debió a la actividad maquiladora y no por el incremento de las exportaciones de la industria manufacturera nacional. También es el caso de Canadá que mantuvo un superávit comercial con los EE.UU, aunque la naturaleza de estas exportaciones tuvo un origen diferente, y donde los flujos comerciales también fueron complementarios de la IED.

Cabe notar que al interior del TLCAN, las exportaciones de Canadá hacia los EE.UU fueron más intensas que las que mantuvo con México, lo mismo sucedió con los flujos de IED. Lo que implica un alto grado de especialización de los flujos económicos en términos de relaciones norte–norte (EE.UU–Canadá) y en términos norte–sur (EE.UU–México).

A través del análisis de la interacción de los flujos de comercio intra–regional y la inversión extranjera directa en el área del tratado, podemos establecer que la integración económica de Norteamérica en el marco del TLCAN asume una forma de integración dual. Este tipo de integración reproduce en su interior, la brecha en el nivel de desarrollo entre sus integrantes con dos tipos de flujos de comercio y de IED, lo que muestra los limites de un proceso de integración entre un país subdesarrollado y un desarrollado.

De esta manera, Canadá, que atrajo flujos de IED más sofisticados demandantes de mano de obra más educada y calificada con efectos dinámicos de desbordamiento para los sectores donde se implanta, mantuvo una balanza comercial superavitaria, complementaria con flujos de IED más especializada que busca la innovación tecnológica y el capital humano.

Mientras que, un país subdesarrollado como México atrae un tipo de IED que utiliza al país receptor como una plataforma de re–exportación o como palanca en la búsqueda de terceros mercados, utilizando mano de obra poco calificada con bajos salarios. México, entonces, mantiene una balanza comercial superavitaria con los EE.UU y complementaria con los flujos de una IED integrada verticalmente, que se implanta en el país buscando mano de obra barata y poco calificada.

Los intercambios comerciales bilaterales entre los socios se han tendido a concentrar y por el contrario la IED ha tendido a ser menos intensa. Los efectos directos dominantes han sido el del reforzamiento de las plataformas de reexportación (EE.UU) y la conquista de nuevos mercados (Japón); así como, la importación de bienes intermediarios y exportación de bienes semi–acabados. Se ha dado el dominio de este tipo de IED que divide el proceso de producción en segmentos que son relativamente intensivos en diferentes factores de producción. Cada segmento es localizado en el factor que es requerido para la producción (Helpman, 1984) y cada planta requiere exportar su output como un bien intermediario a otras plantas. La IED vertical complementa al comercio y localiza sus actividades buscando bajos salarios como es en el caso de México, país en el que predominó el efecto de sustitución de las importaciones y el efecto de sustitución financiera, sobre todo en el norte de México, con la industria maquiladora de exportación.

Bibliografía

Bayoumi, T. y G. Lipworth (1998) "Japanese Foreign Direct Investment and Regional Trade" en Journal of Asian Economics. Vol. 9, núm. 4, pp. 581–607. [ Links ]

Cairnes, E. T. (1873) Essays in Political Economy, Theoretical and applied. Macmillan y Co. London. [ Links ]

Cairncross, A. K. (1953) Home and Foreign Investment. 1880–1913. USA, Cambridge [ Links ]

Froot K. y J. Stein (1991) "Exchange Rates and Foreign Direct Investment: An Imperfect Capital Markets Approach" en Quarterly Journal of Economics. 106, noviembre, pp. 190–207. [ Links ]

Ghorbel, A.(1982) "Les nouvelles formes d'investissement dans les pays en développement. Le cas de la Tunesie" en Centre de développement de l'organisation de cooperation et de développement économiques. pp 120. [ Links ]

Helpman, E.(1984) "A simple theory of trade with multinational corporation" en Journal of Political economy. 92: 451–972. [ Links ]

Sazanami, Y. y S. Yoshimura (1999) "Restructuring East Asian Exchange Rate Regimes" en Journal of Asian Economies. 10, diciembre, pp. 509–523. [ Links ]

1 El trabajo forma parte del proyecto de Ciencia Básica del CONACyT "Integración de México en el TLCAN: sus efectos sobre el crecimiento, la reestructuración productiva y la migración" dirigido por el Dr. Cuauhtémoc Calderón Villarreal.

2 En este caso calculamos el Índice de Comercio Intra–regional del intercambio comercial, (IC), del modo siguiente:

3 El Índice Comercio Extra–regional seria: ICE = 1–ICI

4 El índice de intensidad de comercio, se calculó como para que mida la intensidad comercial del TLCAN de la manera siguiente:

5 En algunos casos, las tasas de crecimiento de los países en desarrollo se explican por el cierre de la brecha tecnológica. Es ahí donde la difusión de la tecnología del norte hacia el sur se realiza través de diferentes canales de transmisión de ideas y de nuevas tecnologías como serian: la importación de productos de alta tecnología, la adopción de tecnología extranjera y la adquisición de capital humano. La teoría dominante considera que el flujo de la IED es el medio de transmisión más importante, que puede coadyuvar al cierre de la brecha tecnológica entre el Norte y el Sur.

6 Para una revisión de la literatura ver Bayoumi Y Lipworth (1998).

7La IED vertical se da cuando las empresas localizan las distintas etapas de su producción en función de la diferencia de dotaciones de los factores entre los países, donde la planta de producción produce tanto para el mercado del país receptor como para el país de origen. La IED de tipo horizontal es la que se da cuando una empresa cuenta con varias plantas productivas y donde cada una de ellas busca abastecer al mercado interno del país en el que se localiza. Este tipo de inversión constituye una estrategia para saltar las barreras al comercio.