Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEstudios sociales (Hermosillo, Son.)

versión impresa ISSN 0188-4557

Estud. soc vol.15 no.29 Hermosillo ene./jun. 2007

Artículos

Transferencias directas vs inyecciones sectoriales: un análisis estructural del combate a la pobreza

Gaspar Núñez* y Clemente Polo**

* Catedrático investigador del Centro de Investigaciones Socioeconómicas (CISE) de la Universidad Autónoma de Coahuila (UA de C), México. E–mail: nuroga@yahoo.com

** Profesor del Departamento de Economía e Historia Económica de la Universidad Autónoma de Barcelona (UAB), España. E–mail: clemente.polo@uab.cat

Fecha de recepción: septiembre de 2006.

Fecha de aceptación: noviembre de 2006.

Resumen

La pobreza extrema y la crisis agrícola en México son dos de las cuestiones que más atención han recibido por parte de la opinión pública y de la política económica en los últimos años. Considerando que la limitación presupuestaria conduce a la elección de políticas alternativas, en este trabajo analizamos dos posibles políticas y sus efectos: a) una inyección al sector agropecuario y b) una transferencia directa a los hogares de menor ingreso. Primero, estudiamos los efectos redistributivos, luego la descomposición de los efectos multiplicativos asociados y, por último, realizamos un análisis estructural de sendas para analizar en detalle la transmisión de los efectos. Los resultados aquí obtenidos, utilizando la Matriz de Contabilidad Social de México para 1996 (MCS–MX96) elaborada por los autores, sugieren que las transferencias directas a los hogares pobres, pueden tener efectos multiplicadores y redistributivos más importantes que los que se obtendrían con una inyección equivalente sobre el sector agropecuario.

Palabras Clave: Pobreza extrema, Análisis estructural, Transferencia directa, Inyección sectorial.

Abstract

The extreme poverty and agricultural crisis in Mexico are issues widely considered by public opinion and policymakers in recent years. Considering that budget constraints imply the choice of alternative policies, in this paper we analize two feasible policies and their effects: a) an injection to the agricultural sector and b) direct cash transfers to households with the lowest income. First, we analyze redistributive effects, then the decomposition of multiplicative effects and, finally, we carry out a structural path analysis to study in detail the transmission of effects. Results, obtained using a Social Accounting Matrix of Mexico for 1996, suggest that direct cash transfers to households, may have more important multiplicative and redistributive effects than those generated by an equivalent injection on the agricultural sector.

Key words: Extreme poverty, Structural analysis, Cash transfer, Sector injection.

Introducción

La primera parte del trabajo se basa en el modelo estándar de determinación del ingreso en una Matriz de Contabilidad Social (MCS), en la Matriz de Multiplicadores Generalizados o Contables (MMG) que resulta de la solución de ese modelo1 y, en particular, en la Matriz de Redistribución propuesta por Polo, Roland–Holst y Sancho (1990). En palabras de estos autores: "Desde un punto de vista metodológico el trabajo [...] se inserta en el marco genérico del 'análisis estructural', entendido como el conjunto de técnicas desarrolladas para explotar tablas input–output y matrices de contabilidad social".

El conjunto de técnicas se dirige a analizar la composición del ingreso en la economía representada por la MCS, así como a estudiar los efectos que una perturbación exógena tendría sobre la distribución de dicho ingreso.

En la segunda parte aplicamos a la matriz de multiplicadores generalizados (MMG) la descomposición expuesta en Round and Pyatt (1979) y, adicionalmente, la descomposición aditiva, propuesta por Stone (1978).

La tercera parte se basa en el Análisis Estructural de Sendas (AES) desarrollado por Defourny y Thorbecke (1984):

"...mientras que la forma reducida provee la solución de un modelo expresando las variables endógenas como funciones de variables exógenas, el análisis estructural de sendas intenta, además, aclarar y explicar esta solución a través del estudio de la transmisión de la influencia dentro de la red de relaciones estructurales que comienza con cambios en las variables exógenas, hasta sus últimos efectos sobre las variables endógenas".

El artículo se organiza como sigue: primero presentamos resumidamente el marco analítico; luego realizamos los cálculos y analizamos los resultados y, por último, presentamos algunos comentarios y conclusiones.

Abreviaturas empleadas para las cuentas de la MCS-MX96 modificada.

2. El modelo estándar, la descomposición de la MMG y el AES

2.1. Matriz de Multiplicadores Generalizados y su descomposición

En una MCS, cada cuenta o institución gasta lo mismo que percibe, esto es, la suma de una columna (lo que esa cuenta distribuye) es igual a la suma de la fila respectiva (lo que dicha cuenta absorbe):

MCS = (Yij), con i,j = 1,...,n, donde n es el número de instituciones.

Y se cumple:

Definiendo aij = Yij / Yj:

Si ordenamos la MCS de tal modo que las primeras m instituciones sean "endógenas" y las últimas k instituciones sean "exógenas", podemos reexpresar:

Matricialmente:

donde Amm, Amk, Akmy Akk representan las submatrices respectivas de los llamados coeficientes de gasto o Propensiones Medias al Gasto (PMeG).

Con la anterior identidad contable podemos expresar el ingreso absoluto de las cuentas endógenas como:

que es un modelo lineal de determinación del ingreso. Resolviendo para Ym:

Donde cada elemento de xm (vector de flujos exógenos hacia las variables endógenas) es igual a la suma de los ingresos exógenos que cada institución endógena recibe, y M =(I–Amm)–1, es la denominada matriz de multiplicadores generalizados o contables (MMG). Lo anterior significa que, la parte del ingreso de las cuentas exógenas que va a las cuentas endógenas, se reparte entre éstas a través de la submatriz Amk de PMeG. M mide la generación del ingreso debida a la interacción endógena y su interpretación económica es similar a la de la inversa de Leontief.

Del mismo modo que antes, podemos expresar la renta absoluta de las variables exógenas:

Y premultiplicando por un vector unitario de orden k, obtenemos el ingreso total exógeno:

Considerando que el total de la suma por columnas (gastos) de las variables exógenas es:

Entonces:

Es decir, las fugas del sistema endógeno hacia las cuentas exógenas que tienen lugar a través de la matriz de fugas Akm son iguales a las inyecciones recibidas por las cuentas endógenas a través del vector xm de ingresos exógenos.

A partir del modelo básico Ym = AmmYm + AmkYk = AmmYm + xm , sea B una matriz cualquiera del mismo tamaño que Amm, tal que la inversa de (I–B) existe, entonces podemos escribir: Ym – BYm = AmmYm + xm – BYm, que implica:

De donde, definiendo: D = (Im – B)–1 (Amm – B), obtenemos

Y si premultiplicamos la última igualdad por D, y puesto que DYm=Ym–(Im–B)–1xm obtenemos:

Aplicando otra vez, del mismo modo, la premultiplicación por D:

Y suponiendo ahora que la inversa de (I – D3) también existe:

Esta manipulación permite descomponer la MMG en las tres submatrices arriba definidas (M1 M 2 y M 3). Desde un punto de vista matemático, la serie de premultiplicaciones y sustituciones se puede prolongar indefinidamente, y el resultado general es:

Pero, desde el punto de vista económico y de la estructura de la MCS, detener la serie de sustituciones en k=3 lleva a una interpretación significativa y útil del modo en que operan los varios efectos multiplicadores. En particular, desde el punto de vista del flujo de la renta, la descomposición de M en tres, representa un ciclo completo del flujo de la renta: la renta se genera en las Actividades productivas, las cuales producen bienes y servicios empleando y retribuyendo a los factores trabajo y capital, los factores a su vez, transfieren la renta a los Hogares según los respectivos derechos de propiedad, y los Hogares en última instancia, utilizan dicha renta para adquirir los bienes y servicios de consumo o inversión producidos por las Actividades productivas.

Por tanto, la partición de M se hace agrupando las variables endógenas en tres: Factores, Instituciones y Actividades, en ese orden, de tal modo que Amm se puede expresar como una matriz agregada de orden 3x3, y B se elige como la matriz diagonal cuyos elementos son iguales a los de la diagonal principal Amm.

Con tal partición y la descomposición de M, no es difícil ver que las tres submatrices especificadas, se pueden interpretar como sigue:

Captura los efectos de un grupo de cuentas sobre sí mismo. Por la definición de B, M1 está compuesta por tres bloques diagonales: el primero es una submatriz identidad debido a que no hay transferencias directas entre los factores. El segundo captura los efectos multiplicadores de las transferencias directas entre instituciones. El tercer bloque diagonal se refiere al efecto multiplicador de las transferencias interindustriales (I–A33)–1 que es la inversa de Leontief.

Puesto que M1 y M3 son matrices diagonales (en bloques), entonces los efectos entre las particiones deben estar capturados por M2, por lo que esta matriz se llama de efectos cruzados (open loop).

Esta es una matriz diagonal de bloques que refleja el flujo circular del ingreso y por tanto se denomina matriz de multiplicadores circulares (closed loop).

Una versión aditiva, que facilita una presentación de resultados más adecuada e intuitiva de la descomposición de M, es la siguiente (Stone, 1978):

M=I +(M1–I)+(M2–I) M1+(M3–I) M2 M1

La primera matriz (I) representa la inyección inicial, la segunda (M1–I) la contribución neta de los efectos propios, la tercera [(M2–I) M1] la contribución neta de los efectos multiplicadores cruzados, y la cuarta [(M3–I) M2 M1] la contribución neta de los efectos multiplicadores circulares.

2.2. El Análisis Estructural de Sendas (AES)

Presentamos aquí una síntesis del marco analítico del AES, la exposición completa y detallada se encuentra en Defourny y Thorbecke (1984).

Sea An = (aij) la matriz de coeficientes de gasto de las variables endógenas y sea arco(j,i) el arco que une los polos (cuentas, sectores o instituciones) j e i en la dirección del gasto, esto es, si el gasto tiene lugar en el polo j, el arco va de j a i.

Luego, el elemento aij constituye la magnitud de la influencia transmitida del polo j al polo i, es decir, aij refleja la intensidad del arco(j,i). La red de arcos forma el gráfico de influencia asociado a la estructura económica de la MCS.

Una senda se define como una secuencia de arcos consecutivos, y su longitud es igual al número de arcos que la componen, de donde un arco es una senda de longitud 1). Y una senda elemental se define como aquella que no pasa más de una vez por el mismo polo. Un circuito es una senda en la que el primer polo (polo de origen) coincide con el último (polo de destino).

El concepto de Influencia se descompone, para los fines del AES, en tres:

1. Influencia Directa (ID): es el cambio en el ingreso (o producción) de i inducido por un cambio unitario en j, con el ingreso (o producción) de todos los demás polos constante, excepto aquéllos de la senda elemental elegida.

Caso a) Influencia Directa de j sobre i a lo largo del arco(j, i):

La matriz An por tanto, puede llamarse matriz de influencias directas, bajo el entendido de que la influencia directa se está midiendo a lo largo del arco(j, i).

Caso b) Influencia Directa a lo largo de una senda elemental (j,...,i) es igual al producto de los intensidades de los arcos que constituyen dicha senda (Lantner, 1974):

Ejemplo: sea la senda elemental

Entonces

NB: esta definición se refiere siempre a una sola senda elemental, pero naturalmente puede haber más de una senda elemental de j a i.

2. Influencia Total (IT): es la influencia transmitida de j a i a lo largo de la senda elemental p incluyendo todos los efectos indirectos dentro de la estructura imputable a esa senda:

Mp (el multiplicador de senda) capta el grado en que la influencia directa a lo largo de p es amplificada por los efectos de circuitos de retroalimentación adyacentes. En general:  es el determinante de (I–An) excluyendo los polos que conforman p.

es el determinante de (I–An) excluyendo los polos que conforman p.

3. Influencia Global (IG): mide los efectos totales sobre el ingreso (o producto) del polo i debidos a una inyección unitaria en el polo j. La Influencia Global es captada por la forma reducida del modelo MCS: IG j i=mij

Donde M=(mij) es la MMG y, el elemento my capta los efectos totales de una inyección exógena xj sobre la variable endógena yi, con lo cual, M puede interpretarse como una Matriz de Influencias Globales.

La Influencia Directa está ligada a una senda elemental particular, enteramente aislada del resto de la estructura (i.e. ceteris paribus), y captura lo que podría llamarse el efecto inmediato de un impulso a lo largo de dicha senda.

La Infuencia Global por su parte:

a) Captura la influencia directa transmitida por todas las sendas elementales que unen los polos bajo consideración. De acuerdo con la "regla aditiva", la Influencia Global transmitida por el polo j al polo i, a lo largo de distintas sendas elementales con el mismo origen y destino, es igual a la suma de las Influencias Directas transmitidas a lo largo de cada senda elemental.

b) Además, estas sendas son parte integral de la estructura de la cual fueron separadas para calcular la Influencia Directa. Por tanto, la Influencia Global acumula todos los efectos inducidos y de retroalimentación que resultan de la existencia de circuitos, y es igual a la suma de las Influencias Totales transmitidas a lo largo de todas las sendas elementales que unen el polo j y el polo i.

En general, la Influencia Global entre dos polos de una estructura puede descomponerse en una serie de Influencias Totales transmitidas a lo largo de todas y cada una de las sendas elementales que van de j a i (Teorema de Influencia):

Donde p = 1, 2, k,...,n son las sendas elementales que unen los polos i y j.

El Teorema de Influencia se ha demostrado por métodos inductivos (Lantner, 1974), deductivos (Gazon, 1976) y, Crama et al. (1984) ofrecen una demostración algebraica más convencional, pero menos intuitiva.

3. Resultados empíricos

Los resultados que aquí se presentan y analizan se han calculado utilizando una Matriz de Contabilidad Social de México para 1996 (MCS–MX96),2 elaborada por los autores, así como en la Matriz de Multiplicadores Generalizados (MMG) derivada de la misma. En el siguiente cuadro, titulado: La MCS–MX96 Agregada, presentamos una versión esquemática de la misma, los números entre paréntesis indican la cantidad de subcuentas en que se desagrega la cuenta respectiva.

3.1. La matriz de multiplicadores generalizados o contables (MMG)

En el apéndice 2 reproducimos la MMG (en lo que sigue M) con las inyecciones exógenas de interés. Las últimas tres columnas de la segunda parte, presentan tres medidas sintéticas de la sensibilidad del ingreso de cada institución endógenas ante Aumentos Unitarios Exógenos (AUE) distintamente distribuidos.

La columna MS (Media Simple de las filas) refleja el impacto medio que sufriría el ingreso de cada cuenta endógena ante un AUE uniformemente distribuido entre ellas, esto es, ante un aumento en la demanda final de 1/57 para cada institución endógena.

Si el AUE se distribuye entre las cuentas endógenas según el peso de cada una en la cuenta de inversión ahbr (es decir, según la proporción de ingreso exógeno que cada una de ellas percibe por concepto de inversiones) tendríamos el aumento marginal en el ingreso de las instituciones endógenas de la columna ahbr.

Si suponemos ahora que el AUE se inyecta directamente sobre los hogares, distribuyéndolo entre ellos según la participación que cada uno tiene en la cuenta de Prestaciones Sociales (PS), la columna ps proporciona el correspondiente ingreso marginal en las instituciones endógenas. En la MCS–MX96 la participación relativa de los Hogares en la cuenta Otras Transferencias (OT) es la misma que en ps, por lo que los efectos serían los mismos si la inyección se distribuyera según el peso de cada Hogar en (OT).

Finalmente, la suma de los elementos de cada columna de la MMG (última fila TC), es una indicación del efecto total generado por un AUE en la institución columna correspondiente, también llamado Efecto Absorción.

3.2. Efectos redistributivos

3.2.1. El efecto de un AUE en las Actividades productivas

El cuadro 3.1 del apéndice 3 (ap. 3) comienza el análisis de los efectos de un AUE. Este cuadro presenta los multiplicadores generalizados propios de las Actividades productivas, cada elemento da el cambio en i ante un AUE en j.

Por su interés, observamos que un AUE en A1 (sector agropecuario) tendría un efecto multiplicador total de 3.14 (columna A1), ligeramente inferior al efecto medio de 3.33, que tendría una inyección en las demás ramas.

El cuadro 3.2 (ap. 3) analiza el cambio en las posiciones relativas (del ingreso de cada Actividad con respecto al ingreso total de las Actividades) que tendría lugar ante un AUE. Como se analiza la redistribución relativa, la suma por columna es cero (la suma de los elementos negativos es igual al valor absoluto de la suma de los elementos positivos).

Como antes, cada elemento da el cambio en la posición relativa de la Actividad i ante un AUE en j. La columna ms da el cambio en la posición relativa de cada i, resultante de un AUE uniformemente distribuido entre las Actividades. Si suponemos, como antes, que el AUE se distribuye entre las Actividades según su participación en la inversión, obtenemos los resultados de la columna ahbr.

En la columna A1 observamos la redistribución que se logra inyectando el AUE en A1 (Sector Agropecuario), el total redistribuido es de 1.17: 1.13 al propio A1 y 0.04 a AI. El cuadro 3.3 (ap. 3) indica el porcentaje en que cada Actividad participa del monto redistribuido (positiva o negativamente).

Los cuadros 3.4, 3.5 y 3.6 (ap. 3) contienen el análisis anterior aplicado a la submatriz Hogares–Actividades, esto es, al efecto que un AUE en las Actividades tiene sobre los Hogares. Cada celda del cuadro 3.4 da el efecto sobre cada Hogar de un AUE en la correspondiente Actividad, y la columna ms presenta los efectos sobre cada Hogar de un AUE uniformemente distribuido entre las Actividades. El efecto (difusión) total sobre los Hogares de un AUE uniformemente distribuido entre las Actividades es de 1.275, y aumenta el ingreso de H1 en 0.021. Un AUE en A1 tiene un efecto total sobre los Hogares de 1.294 y aumenta el ingreso de H1 en 0.024.

3.2.2. El efecto de un AUE en los Hogares

En este apartado presentamos, como en el anterior, los efectos que tendríamos, tanto sobre los Hogares como sobre las Actividades productivas, si en lugar de aplicar el AUE a las Actividades, lo aplicamos a los Hogares.

El cuadro 3.7 (ap. 3) comienza el estudio de los efectos que experimentarían los propios Hogares mostrando la correspondiente submatriz de multiplicadores generalizados o contables. La columna MS dice que si el AUE se distribuye uniformemente entre los Hogares, el efecto total sobre los propios Hogares será de 2.24, el Hogar con una mayor ganancia sería el más rico (H10) y el que percibiría el menor incremento sería el hogar más pobre (H1). Si en cambio, el AUE se distribuye entre los Hogares según su participación en Prestaciones Sociales (manteniendo el statu quo), la columna PS indica que el efecto total sobre los Hogares sería ligeramente menor (2.21), que los hogares más ricos obtendrían una ganancia aún mayor y que los hogares más pobres aumentarían su ingreso en una magnitud mucho menor (menos de la mitad que antes). Por último, si el AUE se transfiere a los hogares más pobres (columna H1), el efecto propio sería de 1.02, y el efecto total sobre los Hogares de 2.27, algo mayor que el obtenido con la distribución uniforme del AUE (el hogar que arrojaría un mayor efecto total sobre los hogares, si recibiese el AUE, es H3 con 2.29).

El cuadro 3.8 (ap. 3) muestra que el mayor impacto redistributivo, se obtiene dirigiendo el AUE a los hogares más pobres (H1), con lo que se redistribuye un monto de 0.98 contra un 0.12 que se redistribuiría manteniendo el statu quo. Vemos, por columna, como se comporta la participación de cada Hogar en la redistribución: cuando el ingreso crece, la participación negativa aumenta.

El cuadro 3.10 (ap. 3) comienza la serie que estudia el impacto de un AUE en los Hogares sobre las Actividades Productivas. Si el AUE se distribuye uniformemente entre los Hogares, el efecto total sobre las Actividades es de 2.99, y el efecto sobre A1 de 0.26. Si el AUE se redistribuye entre los Hogares de acuerdo con su participación en Prestaciones Sociales, el efecto total sobre las Actividades sería de 2.88, y el efecto sobre A1 de 0.23. Por último, si el AUE se dirige a H1, el efecto total sobre las Actividades sería de 3.16 (el mayor), y el efecto sobre A1 sería de 0.33 (también el mayor de los considerados).

El cuadro 3.11 (ap. 3) muestra las consecuencias redistributivas. Un AUE uniformemente distribuido entre los Hogares induciría una redistribución entre las Actividades por un total de 0.70, A1 sería el tercer ganador (0.10) después de AI (productos alimenticios, bebidas y tabaco) y de A8 (servicios financieros, seguros e inmobiliarias). Si el AUE se distribuye entre los Hogares según su participación en Prestaciones Sociales, el monto total redistribuido es algo menor, y la ganancia (redistributiva) de A1 desciende a 0.08. Por último, si el AUE se dirige a H1, el total redistribuido sería de 0.79, el mayor de todos, y el impacto sobre A1 sería de 0.17. El cuadro 3.12 (ap. 3) expresa porcentualmente la participación de cada Actividad en los montos redistribuidos. En el caso de un AUE en H1, A1 participa del 21.95%, AI del 44.39% y A8 del 25.20%.

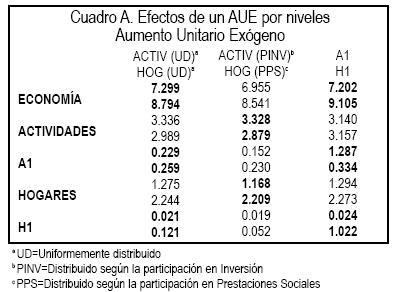

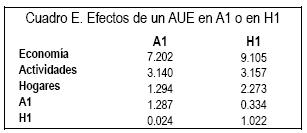

Con los resultados anteriores, resumimos en el cuadro A, la información que nos interesa para el análisis de las políticas alternativas consideradas.

El cuadro resume los efectos que las aplicaciones consideradas de un AUE tendrían sobre varios niveles de la economía. Cada celda contiene dos cifras correspondientes a un AUE en las Actividades o en los Hogares respectivamente.

La primera columna informa sobre los efectos de un AUE uniformemente distribuido entre las Ramas o entre los Hogares: el efecto multiplicativo total sobre la Economía es de 7.3 y 8.8 respectivamente; sobre las Actividades de 3.34 y 2.99 y así sucesivamente.

La columna de mayor interés para el presente análisis es la última: un AUE en A1 o en H1. Los efectos sobre la Economía son 7.2 y 9.1 respectivamente, sobre A1 1.29 y 0.33; y sobre H1 0.02 y 1.02.

Descomposición Aditiva de M

Para posibilitar un análisis más claro e intuitivo de los efectos considerados en la descomposición multiplicativa presentamos, en el apéndice 4, la descomposición aditiva propuesta por Stone (1978).

A partir de M = I + (M1 – I) + (M2 – I) M1 + (M3 – I) M2 M1 definimos:

N1 = I + (M1– I) = M1, N2 = (M2 – I) M1 y N3 = (M3 – I) M2 M1

La matriz de contribuciones netas de los efectos propios de la descomposición aditiva es, por tanto, igual a la matriz M1 de la descomposición multiplicativa excepto por los unos de la diagonal que son la inyección inicial.

Para las Actividades productivas, esta matriz es la misma que la inversa de Leontief: refleja los efectos multiplicativos de la interacción entre las ramas productivas manteniendo el resto de las cuentas constantes (ceteris paribus). Y la diferencia con las respectivas cifras arrojadas por la MMG (dada por la suma de N2 y N3) representa los efectos multiplicativos adicionales de endogeneizar los factores y las instituciones.

Los cuadros 4.1, 4.2 y 4.3 del apéndice 4 (ap. 4) presentan la matriz de fugas de las variables endógenas para las Actividades, los Factores, y el Consumo privado y los Hogares respectivamente, reflejando el hecho de que una inyección unitaria a cada cuenta endógena, generará fugas iguales a uno. Esta matriz se puede interpretar como la parte que del ingreso total de cada institución endógena se distribuye entre las cuentas definidas como exógenas.

El cuadro 4.4 (ap. 4) muestra la matriz de efectos propios de las Actividades. Como no hay transferencias entre los Factores ni entre los Hogares, las correspondientes matrices de efectos propios son matrices identidad.

Los cuadros 4.5 y 4.6 (ap. 4) presentan las matrices de efectos cruzados de las Actividades sobre los Factores y sobre el Consumo y los Hogares respectivamente. Los cuadros 4.7 y 4.8 (ap. 4) presentan las matrices de efectos cruzados de los Factores sobre las Actividades y sobre el Consumo y los Hogares respectivamente. Los cuadros 4.9 y 4.10 (ap. 4) presentan las matrices de efectos cruzados del Consumo y los Hogares sobre las Actividades y los Factores respectivamente. El cuadro 4.11 (ap. 4) presenta la matriz de efectos circulares.

Si interpretamos cada columna de la MMG como el vector de efectos (difusión) de un AUE en cada una de dichas columnas respectivamente, sobre todas las demás cuentas endógenas, la descomposición aditiva permite descomponer cada columna de la MMG en tres: una de efectos propios, otra de efectos cruzados y una tercera de efectos circulares. En el cuadro B, analizamos dos posibles inyecciones iniciales: un AUE en A1 (Sector Agropecuario) y un AUE en H1 (decil más pobre de los hogares).

Un aumento unitario exógeno al Sector Agropecuario (A1) Cuadro B

En la columna de efectos propios vemos que los también llamados efectos de arrastre más fuertes se dan en la propia Actividad A1 (0.16), lo que implica que A1 demanda más consumo intermedio de sí misma que de cualquier otra; las dos siguientes con mayor participación en el efecto difusión propio son av (sustancias químicas, derivados del petróleo, caucho y plástico) 0.1 y AI (productos alimenticios, bebidas y tabaco) 0.08. A10 (servicios colectivos) y A4 (construcción) cuya producción va por entero a Consumo Público e Inversión respectivamente, presentan como es obvio, un efecto propio neto igual a cero. A1 tiene la relación más débil "hacia atrás" con AIII (industria de la madera y productos de madera) 0.002, con AVI (productos de minerales no metálicos) 0.003 y con AVII (industrias metálicas básicas) 0.004.

La columna de Efectos Propios es igual al vector correspondiente de la inversa de Leontief. Al extender este modelo a la versión MCS para incluir las demás cuentas que consideramos endógenas, los Efectos Multiplicadores se potencian por la supresión de las fugas correspondientes a dichas variables. Así, dichos efectos son notablemente más grandes que los de la inversa de Leontief, correspondiendo la diferencia a la columna Efectos Circulares Netos. Estos efectos, por su parte, son también notablemente más grandes que los Efectos Propios Netos, y para las tres Actividades no receptoras de la inyección que tienen los Efectos Multiplicadores Totales más grandes AI (productos alimenticios, bebidas y tabaco), A6 (comercio, restaurantes y hoteles) y A8 (servicios financieros, seguros e inmobiliarias), el Efecto Circular es 3.09, 9.53 y 18.83 veces más grande que el Efecto Propio Neto, lo cual da cuenta de la magnitud en que la interacción de las variables endógenas potencia el efecto del impacto exógeno sobre la economía.

En cuanto al impacto sobre los Factores y sobre el Consumo y los Hogares, los efectos se descomponen en Efectos Cruzados Netos (el impacto inmediato), y Efectos Circulares Netos (efectos de segundo orden).

El factor capital presenta siempre los efectos más altos, (0.65 y 0.65 para el efecto cruzado y el circular). El tipo de trabajo que recibe el Efecto Cruzado más fuerte es, lógicamente, L6 (trabajadores en actividades agrícolas, ganaderas, silvícolas, de caza y pesca 0.07) y el siguiente, lejos, L5 (funcionarios y directivos de los sectores público, privado y social, 0.006); los Efectos Circulares son también en general varias veces mayores, pero en particular, para el trabajo que recibe el mayor impacto, L6, el Efecto Circular es igual a 0.11 veces el Efecto Cruzado, esto se debe a que L6 es el tipo de trabajo más empleado por A1. En cambio, para los siguientes dos tipos de trabajo más beneficiados por el AUE en A1, L14 (comerciantes, empleados de comercio y agentes de ventas) y L5 (funcionarios y directivos de los sectores público, privado, y social) el Efecto Circular es 6.02 y 3.88 veces mayor que el efecto cruzado.

Los hogares más beneficiados son los de mayor ingreso y aquí, los Efectos Cruzados son ligeramente mayores que los Efectos Circulares.

Un aumento unitario exógeno al decil más pobre (H1). Cuadro B

En la economía de la MCS–MX96 no hay transferencias entre los Hogares y éstos no exhiben Efectos Propios. Los efectos totales son iguales a los Efectos Circulares, y los hogares de mayores ingresos son los más beneficiados, lo cual refleja la estructura de los derechos de propiedad sobre los factores productivos.

En cuanto al impacto sobre las Actividades, el Efecto Cruzado más fuerte se da en AI (0.4) lo que concuerda con la hipótesis de una baja propensión marginal al ahorro entre los hogares más pobres (que destinan el grueso de su renta adicional a comprar comida). Las dos ramas siguientes con el mayor Efecto Cruzado son A8 (servicios financieros, seguros e inmobiliarias, 0.23) y A1 (0.21).

Por último, los Efectos Cruzados Netos más grandes sobre los factores se dan sobre el capital (0.57) y, mucho menores, sobre los tipos de trabajo L5 (funcionarios y directivos de los sectores público, privado, y social 0.09), y L14 (comerciantes, empleados de comercio y agentes de ventas 0.02). Los respectivos Efectos Circulares son de 0.64, 0.02 y 0.03 respectivamente.

4. El análisis de sendas

Nuestro propósito es el de estudiar el modo en que se difundiría un AUE en el sector agropecuario (A1) y, en particular, la transmisión de efectos hasta los Hogares más pobres (H1). Y, alternativamente, consideramos la política de una transferencia directa a H1, el modo en que se difundiría y, en particular, la transmisión de efectos hacía A1.

4.1. Las sendas de un AUE en los hogares

A partir de los resultados de la sección 2.2, pasamos a estudiar el modo en que se difunde un AUE en el sector agropecuario (A1), versus el modo en que se difunde un AUE en el decil de los hogares con más bajos ingresos (H1), con particular atención en la descomposición de las influencias de uno sobre el otro. Para ello empleamos el análisis de sendas y obtenemos los detalles referentes a: .

Para calcular las diversas influencias, hemos considerado hasta las sendas elementales de longitud cuatro, de éstas descartamos todas aquéllas con una participación porcentual menor al 0.1%.

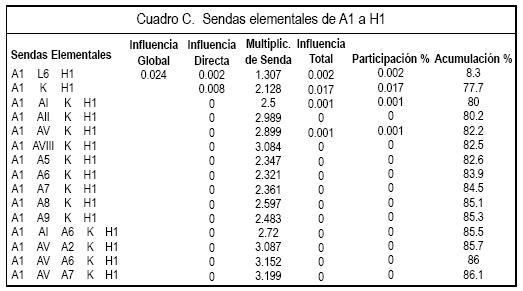

El cuadro C, presenta los resultados correspondientes a A1 H1. La Influencia Global (IG) que sobre el decil más pobre de los hogares (H1) tiene un AUE en el sector agropecuario (A1) es relativamente pequeña (0.024), la mayor parte de este efecto (69.4%, columna Participación %) se transmite a través del factor capital (K), lo cual no resulta extraño si consideramos que existe una correlación alta entre los hogares pobres y el sector agropecuario, en particular con la agricultura de subsistencia. La segunda transmisión más importante (8.3%), tiene lugar a través del tipo de trabajo L6 (trabajadores en actividades agrícolas, ganaderas, silvícolas, y de caza y pesca), lo cual es lógico si consideramos que éste es uno de los principales factores productivos de la Actividad A1 y que pertenece mayoritariamente a los hogares pobres.

H1. La Influencia Global (IG) que sobre el decil más pobre de los hogares (H1) tiene un AUE en el sector agropecuario (A1) es relativamente pequeña (0.024), la mayor parte de este efecto (69.4%, columna Participación %) se transmite a través del factor capital (K), lo cual no resulta extraño si consideramos que existe una correlación alta entre los hogares pobres y el sector agropecuario, en particular con la agricultura de subsistencia. La segunda transmisión más importante (8.3%), tiene lugar a través del tipo de trabajo L6 (trabajadores en actividades agrícolas, ganaderas, silvícolas, y de caza y pesca), lo cual es lógico si consideramos que éste es uno de los principales factores productivos de la Actividad A1 y que pertenece mayoritariamente a los hogares pobres.

Las tres influencias más fuertes que siguen (2.3%, 2.1%, y 1.3%, columna Participación %, cuadro C) muestran la estrecha relación del sector A1 con los sectores AI (alimentos, bebidas, y tabaco) hacia adelante, AV (sustancias químicas, derivados del petróleo, caucho y plástico) hacia atrás, y A6 (comercio, restaurantes y hoteles) hacia delante, respectivamente. El resto son influencias menores al 1% y, en conjunto, explican el restante 16.6% como producto de las interacciones en el sistema endógeno.

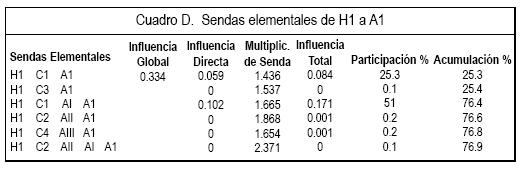

Por otro lado, el análisis de las sendas elementales de H1 a A1, presentado en el cuadro D, tiene una estructura mucho más simple. En primer lugar notamos que la influencia global de H1 sobre A1 es casi 14 veces mayor que la de A1 sobre H1 (0.334 y 0.024 respectivamente). Luego, las dos influencias más importantes se dan a través de C1 (alimentos, bebidas y tabaco): el aumento en el consumo de C1 impacta al sector A1 directamente (25.3%) y a través de AI (51%).

La explicación es sencilla: en el decil más pobre la propensión marginal al consumo de satisfactores básicos es la más alta, y dada la estrecha relación que antes notamos entre el sector A1 y la industria alimenticia, es de esperar que la transmisión del flujo unitario se dirija en gran medida hacia el sector A1 (notar que A1 es el quinto sector productivo que más aumenta su ingreso ante un AUE en H1 según la MMG).

En suma, el análisis de multiplicadores para un AUE en A1 o en H1, resumido en el cuadro E, indica que una inyección en H1 genera efectos multiplicativos en la economía, mayores que los generados por una inyección equivalente en el sector agropecuario; y, como vimos en las secciones 4.1 y 4.2, los efectos redistributivos de una inyección en H1 son mayores que los de una inyección en A1, lo cual, desde el punto de vista de una política económica que busque maximizar una función de bienestar social, creciente con respecto a distribuciones más igualitarias del ingreso, es altamente deseable, especialmente para México, en donde la brecha distributiva es de las más profundas del mundo, (para 1996, el ingreso del decil de los hogares más pobres es de 33,119 millones de pesos, y el del decil más rico de 708,105, esto es, 21.38 veces mayor), la cuestión de asignar ponderaciones razonables al peso de la utilidad de los hogares más pobres en una función de bienestar social, es una cuestión insoslayable.

Por su parte, el análisis estructural de sendas nos ha mostrado que un AUE en H1 impacta más inmediatamente al sector agropecuario de lo que este impactaría a H1, lo cual explica en parte que la influencia de H1 sobre A1 sea dramáticamente más grande que la de A1 sobre H1 (0.31 y 0.03 respectivamente). Los hogares más pobres tienen una baja o nula propensión al ahorro y al consumo no básico, por lo que cualquier incremento de su renta se dirige, prácticamente en su totalidad al consumo de alimentos, impactando inmediatamente al sector agropecuario, de manera directa y a través de la sub–rama de productos alimenticios. Desde este punto de vista, una transferencia directa a los hogares más pobres resulta también más deseable que una inyección al sector agropecuario.

5. Comentarios finales

En este trabajo empleamos una matriz de contabilidad social de México para 1996 con el fin de analizar dos cuestiones de importancia en la política económica del país: la pobreza extrema y la crisis del sector agrícola.

Luego de un análisis general de la estructura de la economía, analizamos dos políticas alternativas para solucionar, o aliviar estos problemas: la primera consistente en realizar inyecciones exógenas sobre el sector agropecuario y la segunda consistente en realizar transferencias directas a los hogares más pobres.

Con la metodología estándar del modelo MCS analizamos el impacto de un AUE en las Actividades sobre la economía, sobre las propias Actividades, sobre los Hogares y, a un nivel más detallado, el impacto de un AUE en el sector agropecuario sobre el propio sector agropecuario y sobre los hogares más pobres. Así como los efectos de una transferencia unitaria directa a los Hogares.

Con el AES estudiamos la difusión de las influencias de un AUE desde el sector agropecuario (A1) hacia los hogares más pobres, y la de las influencias de una transferencia unitaria directa desde los hogares más pobres hacia A1.

Los resultados obtenidos sugieren que las transferencias directas a los hogares de menores ingresos tienen impactos multiplicativos y redistributivos más significativos que los que se obtendrían con un aumento exógeno en la demanda por la producción agropecuaria.

Referencias

Crama, Defourny and Gazon (1984) "Structural Decomposition of Multipliers Input–output or Social Accountig Matrix Analysis", Economie apliquée, tome XXXVII, N° 1. [ Links ]

Defourny and Thorbecke (1984) "Structural Path Analysis and Multiplier Decomposition within a Social Accounting Matrix Framework", The Economic Journal, 94 [ Links ]

Gazon, J. (1976) "Transmission de l'influence économique. Une approache structurale", Collection de l'I.M.E., no. 13, Sirey, Paris. [ Links ]

Kehoe, T. (1996) Social Accounting Matrices and Applied General Equilibrium Models, Working Paper 563, Federal Reserve Bank of Minneapolis. [ Links ]

Lantner, R. (1974) Théorie de la dominance économique, Paris: Dunod. [ Links ]

Polo, Roland–Holst y Sancho (1990) "Distribución de la renta en un modelo SAM de la Economía Española", Estadística Española, Vol. 32, Núm. 125. [ Links ]

Pyatt and Round (1979) "Accounting and Fixed Price Multipliers in a Social Accounting Matrix Framework", The Economic Journal, 89. [ Links ]

Stone, J.R.N. (1978) The Disaggregation of the Household Sector in the National Accounts, Presentada en la World Bank Conference on Social Accounting Methods in Development Planning, Cambridge, Reino Unido, abril 1978. [ Links ]

NOTAS

1 Para una exposición detallada del modelo estándar y de la derivación y propiedades de las matrices de multiplicadores contables y de precios fijos, ver Pyatt y Round (1979). regresar

2 Disponible a solicitud del lector interesado en la dirección para correspondencia. regresar