nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

En México la aplicación y recaudación del impuesto sobre nóminas (ISN) es una atribución que corresponde a las entidades federativas. En el caso del estado de Nuevo León, en el 2013, este impuesto pasó del dos al tres por ciento (lo que significa un incremento del 50 por ciento), hecho que causó descontento en el sector empresarial, que argumentaba que el aumento en el impuesto incrementa sus costos y reduce empleo. Según información proporcionada por el portal de transparencia del Gobierno del Estado de Nuevo León, de 2013 a 2016, 1,051 empresas interpusieron amparos contra el pago de este impuesto, de éstas 184 los ganaron, por lo que el gobierno de Nuevo León devolvió alrededor de 226 millones de pesos.1

Entre los estados de la República Mexicana, Nuevo León fue el primero en incrementar la tasa de ISN al tres por ciento; después otros estados elevaron la tasa a ese nivel, como el Estado de México, el Distrito Federal (Ciudad de México), Chihuahua, Puebla, Veracruz y Quintana Roo. Cabe comentar, que el valor de la tasa del ISN y el destino de su recaudación, tanto en el estado como en el país, no son comparables con los de otros países. Por ejemplo, en unos países latinoamericanos y en desarrollo, los programas de seguridad social, como la provisión de pensiones, beneficios por discapacidad y maternidad, son financiados con el impuesto sobre nóminas. Las tasas de este impuesto en algunos países de Europa llegan hasta 30 por ciento, en unos países de Latinoamérica están alrededor del 40 por ciento, mientras que, en varios países con menor regulación sobre el mercado de trabajo, como Inglaterra y Estados Unidos, están entre 15 y 20 por ciento (Kugler y Kugler, 2009). En Nuevo León su uso no está dirigido hacia un beneficio directo para los trabajadores, sino es destinado al gasto público en general.2

La revisión de la literatura permite concluir que son escasos los estudios que miden los impactos del ISN, en el estado de Nuevo León sólo se tiene conocimiento del estudio realizado por Hinojosa y Rivas (2015) que trata el tema de recaudación del ISN. En el nivel nacional, Ayala, Chapa y Cabral (2016) analizan el impacto del ISN en el mercado laboral de las entidades federativas de México, concluyendo que los aumentos en la tasa del ISN son trasladados totalmente a los salarios reales, es decir que, aunque no afectan el empleo sí deprimen y retrasan el crecimiento de los salarios reales de los trabajadores. Estos resultados se explican por la inelasticidad de la oferta de trabajo.

En este contexto, el propósito de este artículo es analizar y cuantificar, mediante un modelo de precios, los impactos del ISN sobre los precios, y los niveles de consumo y bienestar de los hogares nuevoleoneses, en un contexto multisectorial, esto es, considerando la heterogeneidad sectorial y tomando en cuenta las relaciones de compra-venta entre las actividades productivas. En el ejercicio, se asume que el aumento en el ISN se traslada hacia delante, como un incremento en precios, dado que la evidencia para las entidades federativas mexicanas sugiere que el ajuste se da vía salarios reales (Ayala, Chapa y Cabral, 2016) y en parte la reducción en el crecimiento de los salarios reales se puede deber a que las empresas aumentan los precios al consumidor.

Los principales resultados indican que, tras el incremento de la tasa del ISN, los sectores más afectados en sus precios son el de servicios comunales, sociales y personales y el de comercio, restaurantes y hoteles. El aumento en los precios genera una disminución en el consumo privado de 424.90 millones de pesos, esta cifra representa 13 por ciento de lo recaudado por concepto de ISN en el año 2012. La disminución en el consumo privado por familia3 es de 321.28 pesos para el año 2013.

El artículo se estructura de la siguiente manera. La sección I presenta una revisión de la literatura más relevante acerca del tema del impuesto sobre nóminas, enfocándose en aquellos estudios que miden los efectos o impactos que causan estos impuestos. La sección II muestra información relevante acerca del ISN en el estado de Nuevo León; la sección III hace referencia a las fuentes de información consultadas y la metodología empleada para medir los impactos del ISN en Nuevo León, aquí se especifica el modelo utilizado para este análisis. En la sección IV se presentan los resultados del estudio. Finalmente, la última sección ofrece las conclusiones de este artículo.

I. Revisión de literatura

Diversos autores (Roy-César y Vaillancourt, 2010; Bennmarker, Mellander y Ockert, 2009; Murphy, 2003; Bauer y Riphan, 2002; Hernández, 2012; por citar algunos) han analizado la incidencia o efectos que tiene este impuesto (o cambios en él) sobre el empleo y los salarios, para el caso de países como Canadá, Suecia, Alemania, Estados Unidos y Colombia. Los resultados que arrojan estos estudios, en general, indican que el ISN o incrementos en él, sí tienen efectos sobre el empleo y el crecimiento de los salarios, aunque para algunos casos son mínimos.

Dentro de los estudios revisados que miden la incidencia del ISN se encuentra el de Roy-César y Vaillancourt (2010), en donde se analiza la incidencia del ISN en Ontario y Quebec utilizando un modelo econométrico para estimar el salario según el tipo de industria, y además considerando el desempleo, el índice de precios y la tasa general del impuesto sobre nóminas; los resultados de su estudio indican que después de un año de haber incrementado el impuesto sobre nóminas 1 por ciento, se redujo el crecimiento de los salarios 0.5 por ciento en Quebec y 0.3 por ciento en Ontario.

Bennmarker, Mellander y Ockert (2009) estudian si la disminución del ISN impulsa el empleo en el norte de Suecia; utilizan un modelo de diferencias en diferencias con datos anuales por nivel de empresa durante el periodo de 2001 a 2004; en el estudio consideran el número de empresas existentes, antes y después del impuesto, para medir el nivel de empleo; sus resultados indican que no se encuentran diferencias entre la cantidad de empresas que existían antes y después de tal reforma, sin embargo, encuentran que el promedio de los salarios se incrementa en aproximadamente 0.25 por ciento por la reducción de 1 por ciento en la tasa del ISN; además encuentran que al permitir la entrada y salida de empresas en su modelo hay un efecto positivo sobre el número de empresas y un efecto de tendencia positiva en el empleo, y por otro lado, la estimación de la incidencia sobre los salarios se hace insignificante cuando hay entrada y salida de empresas.

Buaer y Riphan (2002) analizan si las altas tasas del ISN han contribuido a las altas tasas de desempleo en Alemania, ellos encuentran que los efectos sobre la demanda de empleo son limitados, concluyendo que el hecho de que el impuesto sobre nóminas sea utilizado para financiar programas de seguridad social, puede hacer que los efectos sobre el empleo y crecimiento de los salarios sean mínimos, siempre y cuando los beneficios los reciban los trabajadores que financian el programa social.

Kugler y Kugler (2009) mencionan que cuando los trabajadores valoran los beneficios financiados a través de los impuestos sobre la nómina y asumiendo que los salarios son flexibles, el incremento en los impuestos sobre la nómina debe trasladarse totalmente de las empresas a los empleados en forma de salarios más bajos sin afectar el empleo; en cambio, si los salarios son rígidos o los impuestos sobre la nómina no financian beneficios que reciban totalmente los empleados, los trabajadores no absorben el costo total de los impuestos sobre la nómina y el empleo caerá.

Algunos estudios han medido los efectos del impuesto sobre nóminas en un contexto de equilibrio general (Murphy, 2003; Hernández, 2012; Da Silva, Paes y Ospina, 2015), es decir, miden los efectos a través de todo el sistema económico, no sólo los efectos sobre el mercado laboral. Pensemos que, al aumentar los costos de producción del empresario, éste podría incrementar el precio de sus productos, afectando de esta manera a los consumidores, lo que tendría impactos negativos en la demanda de bienes y servicios, que a su vez impactaría los niveles de actividad económica, esto es, producción y demandas de empleo y capital, etcétera. Además, para tener un análisis integral, habría que considerar el impacto del uso que se hará de la recaudación adicional del ISN.

En los estudios revisados para otros países, destaca que el impuesto sobre nóminas es utilizado para financiar programas que tienen que ver con la seguridad social. Incluso, en el caso de Estados Unidos, existen dos tipos de impuestos sobre nóminas, uno federal que se aplica de manera uniforme para todos los estados del país y cuya recaudación es destinada a la seguridad social, y otro que depende del estado y de la base gravable, y es destinado para el seguro de desempleo (Murphy, 2003).

En México es poca la literatura que aborda el estudio del ISN; en general, los estudios se han enfocado en los temas de recaudación, evasión fiscal y sobre su importancia en los ingresos estatales (Bonet y Reyes-Tagle, 2010; Barcelata-Chávez, 2012; Platas, 2014; Hinojosa y Rivas, 2015).

Bonet y Reyes-Tagle (2010) señalan que para el periodo de 2003-2007, la recaudación del impuesto sobre nóminas representaba, en promedio, 65 por ciento del total de los ingresos tributarios de los estados; además concluyen que existe evidencia para postular que las diferencias entre los niveles de recaudación de impuestos entre los estados están asociadas con el tamaño de su economía, con la estructura económica y con el grado de informalidad en las relaciones laborales de cada estado.

Barcelata-Chávez (2012) estima la evasión del ISN para los diferentes estados del país, utilizando una metodología que parte de la recaudación potencial del ISN y considerando tanto la actividad económica formal como la informal; entre sus conclusiones destaca que la evasión se reduce conforme crece el tamaño de la economía estatal, pero se incrementa a medida que aumenta la informalidad en el mercado laboral.

Platas (2014) realiza estimaciones para determinar el nivel de eficiencia de la recaudación del ISN (esfuerzo fiscal) a través de un modelo de frontera fiscal estocástica para varias entidades federativas para el periodo de 2005 al 2012; sus resultados señalan que las entidades carentes de solidez económica no han alcanzado las fronteras de recaudación, por lo que presentan niveles muy bajos en la recaudación de ISN, en tanto que, las entidades más desarrolladas presentan mejores esfuerzos de recaudación.

Villasana (1981) realiza un análisis teórico de los efectos de los impuestos a la nómina y de las cuotas al imss e Infonavit en México; además se discute la repercusión de estos gravámenes en el mercado del trabajo y se hacen algunas recomendaciones y alternativas que ayuden al abatimiento de la problemática en cuestión: alteración del precio de mercado del factor trabajo y con ello el patrón de utilización de los factores productivos. El autor argumenta que tales contribuciones desalientan la demanda de mano de obra al encarecer su costo de contratación, alterándose así el patrón de precios relativos de los factores, sin embargo, el estudio no profundiza en la cuantificación de la incidencia contributiva o tributaria.

Ayala, Chapa y Cabral (2016), analizan la incidencia del ISN en el nivel nacional, estudiando los efectos de este impuesto sobre el empleo y sobre las remuneraciones reales, para tratar de determinar quién paga el impuesto sobre nóminas en los estados de México. Sus resultados apoyan la hipótesis de que los aumentos en la tasa del ISN son trasladados totalmente a los salarios reales, es decir, el ISN aunque no afecta el empleo, sí deprime y retrasa el crecimiento de los salarios reales de los trabajadores; además, señalan que, si la proporción de los ingresos laborales en el ingreso total es mayor para las familias más pobres, el ISN será regresivo.

En Nuevo León, Hinojosa y Rivas (2015) realizan un análisis de los niveles de recaudación y fiscalización del ISN, determinando un potencial de recaudación para este estado que le permitan disminuir la tasa del impuesto sobre nóminas a un nivel de 2 por ciento y obtener los niveles de recaudación que se obtuvieron en 2013 con la tasa del 3 por ciento; para lograr lo anterior proponen una reforma integral que considere la retención del ISN para disminuir la evasión fiscal y la obligatoriedad del dictamen fiscal.

Dada la revisión de la literatura encontrada se puede concluir que en México son pocos los estudios acerca del tema del impuesto sobre nóminas y, en especial, los que cuantifiquen los efectos que el impuesto tiene sobre el trabajo de los diferentes sectores económicos. Por lo tanto, se establece la siguiente hipótesis general: el cambio en los precios es diferente a través de los sectores económicos ante el aumento en el ISN, dado que la tasa efectiva del impuesto y el nivel de informalidad difieren según sector.

II. Impuesto sobre nóminas en nuevo león

En esta sección se mencionan algunas de las disposiciones legales del ISN para el estado de Nuevo León, que se encuentran contenidas en los artículos 154 al 160 bis-5 de la Ley de Hacienda del Estado de Nuevo León4 (LHENL), y se presenta información estadística de la recaudación del ISN en el estado.

II.1. Legislación del impuesto sobre nóminas objeto del impuesto sobre nóminas

De acuerdo con el artículo 154 es objeto de este impuesto la realización de:

Los pagos en efectivo, en servicios o en especie por concepto de remuneraciones al trabajo personal, prestado bajo la subordinación a un patrón, dentro del territorio del estado.

Los pagos realizados a los directores, gerentes, administradores, comisarios, miembros de los consejos directivos o de vigilancia de sociedades o asociaciones.

Los pagos que se realicen por concepto de honorarios a personas físicas que presten servicios personales preponderantemente a un prestatario, siempre que por dichos servicios no se pague el impuesto al valor agregado. Se considera que una persona presta servicios preponderantemente a un prestatario, cuando los ingresos que hubiera percibido de dicho prestatario en el año de calendario inmediato anterior, representen más del 50 por ciento del total de los obtenidos por la prestación de servicios independientes.

Son consideradas remuneraciones al trabajo personal todas las contraprestaciones, ya sea ordinarias o extraordinarias, incluyendo los conceptos o los de naturaleza semejante al contenido de la Tabla 1.

Tabla 1 Conceptos considerados como parte de las remuneraciones para efecto del cálculo del impuesto sobre nómina.

| 1. Viáticos | 7. Donativos |

| 2. Gastos de representación | 8. Primas |

| 3. Comisiones | 9. Aguinaldo |

| 4. Premios | 10. Tiempo extra |

| 5. Gratificaciones | 11. Despensas |

| 6. Fondo de ahorro | 12. Alimentación |

Fuente: Artículo 154, LHENL.

II.1.1. Sujeto del impuesto sobre nóminas

En el artículo 155 de la LHENL se señala que son sujetos de este impuesto las personas físicas, las morales o las unidades económicas que realicen los pagos a que se refiere el artículo 154. Se indica también que la federación, el estado, los municipios, los organismos descentralizados, fideicomisos y demás entidades públicas, deberán cubrir el impuesto a su cargo.

Base del impuesto sobre nóminas

De acuerdo a lo estipulado en el artículo 156 es base de este impuesto el monto total de los pagos a que se refiere el artículo 154.

Tasa del impuesto sobre nóminas

El impuesto sobre nóminas se causará con tasa del 3 por ciento sobre la base a que se refiere el monto total de los pagos referidos en el artículo 154 (artículo 157).

Retención del impuesto sobre nóminas y obligaciones de los causantes

Los aspectos referentes a la retención del impuesto sobre nóminas se ubican en el artículo 158 Bis, en dicho artículo se establece que están obligadas a retener y enterar este impuesto las personas físicas y morales, las unidades económicas, las asociaciones en participación y los fideicomisos, así como la federación, el estado, los municipios, sus entidades paraestatales y los organismos autónomos que contraten la prestación de servicios de contribuyentes domiciliados dentro del territorio del estado o en otra entidad federativa, que incluyan la prestación de servicios de personal dentro del territorio del estado. En tanto que, las obligaciones de los causantes del impuesto sobre nóminas están contenidas en el artículo 159 de LHENL, en donde se establecen las fechas y la documentación que deben presentar los contribuyentes sujetos del ISN.

Estímulo fiscal del ISN

La LHENL considera un estímulo fiscal para el pago del ISN que está referenciado en el artículo 159. El estímulo es para los contribuyentes que otorguen apoyo para la creación de obras literarias o artísticas de autores nuevoleoneses, quienes podrán acreditar, contra el impuesto sobre sobre nóminas a su cargo, una cantidad equivalente al 85 por ciento del apoyo otorgado.

Exenciones en el pago del impuesto sobre nóminas

De acuerdo con artículo 160 de la LHENL están exentas de pago del impuesto sobre nóminas algunas erogaciones e instituciones, de las que se hace mención enseguida:

Erogaciones exentas del pago del ISN:

-Participaciones de los trabajadores en las utilidades de las empresas;

-Indemnizaciones por riesgos o enfermedades profesionales, que se concedan de acuerdo con las leyes o contratos respectivos;

-Pensiones y jubilaciones en los casos de invalidez, vejez, cesantía y muerte;

-Indemnizaciones por rescisión o terminación, que tengan su origen en la prestación de servicios personales subordinados;

-Pagos por gastos funerarios;

-Viáticos efectivamente erogados por cuenta del patrón y debidamente comprobados, en los mismos términos que para su deducibilidad requiere la Ley del Impuesto Sobre la Renta.

-Fondo de ahorro, despensas y alimentación.

-Remuneraciones a personas discapacitadas.

Instituciones que están exentas del pago del ISN:

-Instituciones sin fines de lucro que realicen o promuevan asistencia social reconocidas como instituciones de beneficencia privada en los términos de la Ley de Beneficencia Privada para el Estado de Nuevo León.

-Cámaras de comercio, industria, agricultura, ganadería, pesca o propietarios de bienes raíces, sindicatos obreros, asociaciones patronales y colegios profesionales, así como los organismos que los agrupen.

-Instituciones educativas;

-Asociaciones de servicio a la comunidad, sin fines de lucro, debidamente reconocidas como instituciones de beneficencia privada en los términos de la Ley de la Beneficencia Privada para el Estado de Nuevo León.

-Asociaciones religiosas.

II.1.2. Estadísticas del impuesto sobre nóminas

En la Tabla 2 se presentan los ingresos para el estado de Nuevo León, a partir del año 2012 en el que se da el incremento del 2 al 3 por ciento en la tasa del ISN. Puede observarse que la recaudación por concepto de ISN, del año 2012 al 2013, se incrementó cerca del 55 por ciento, es decir, pasó de 3,221 millones de pesos a 4,988 millones de pesos; en términos reales, considerando precios de 2018, representa un incremento de 49 por ciento. En el año 2018, la recaudación del ISN fue de 8,304 millones de pesos, es decir, del año 2013 al 2018 presentó un crecimiento del 66.5 por ciento; lo que representa en términos reales, considerando precios de 2018, un incremento de 35.6 por ciento. La recaudación del ISN, en el año 2012 representó 25.6 por ciento de los ingresos propios del estado, en tanto que, en al año 2018 alcanzó 43.3 por ciento de los ingresos propios.

Tabla 2 Principales componentes del Ingreso del estado de Nuevo León (millones de pesos nominales).

| Componentes del ingreso total | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|

| Impuesto sobre nóminas | 3,221 | 4,988 | 5,446 | 6,022 | 6,437 | 6,950 | 8,304 |

| Otros impuestos | 1,609 | 2,092 | 2,433 | 2,636 | 2,588 | 2,897 | 1,634 |

| Otros ingresos estatales | 7,759 | 10,393 | 11,911 | 6,067 | 8,670 | 7,455 | 9,238 |

| Ingresos propios estatales (IE) | 12,589 | 17,473 | 19,790 | 14,726 | 17,695 | 17,302 | 19,177 |

| Participaciones federales | 22,215 | 23,383 | 25,420 | 27,727 | 32,155 | 34,700 | 36,969 |

| Aportaciones federales (R-33) | 15,577 | 16,633 | 18,886 | 20,768 | 21,543 | 22,036 | 23,067 |

| Otros | 14,151 | 15,502 | 17,086 | 17,665 | 11,803 | 10,549 | 11,172 |

| Ingresos totales | 64,532 | 72,991 | 81,182 | 80,885 | 83,195 | 84,587 | 90,384 |

Fuente: Elaboración propia con datos del Gobierno del Estado de Nuevo León y de Fitch Ratings.

El estado de Nuevo León se encuentra entre los estados que tienen una mayor recaudación de ISN, por ejemplo, para el año 2018, la recaudación del estado por este concepto fue de 8.95 por ciento del total de la recaudación en todo el país por este impuesto, sólo es superado por la Ciudad de México (26.57 por ciento) y por el Estado de México (12.91 por ciento). Lo anterior es de esperarse, dado que la recaudación del ISN está relacionada con los niveles de producción de las entidades, de hecho, estas mismas entidades fueron las que más contribuyeron al Producto Interno Bruto (PIB) del país en 2018, en este caso, la aportación de la Ciudad de México fue 16.36 por ciento, la del Estado de México fue 8.83 por ciento, mientras que Nuevo León contribuyó 7.64 por ciento al PIB.5

Otro dato importante, es que la recaudación del ISN en el 2012, antes del cambio en la tasa del ISN, del 2 al 3 por ciento, representaba 0.29 por ciento del Producto Interno Bruto Estatal (Pibe), después del aumento, pasó a representar 0.44 por ciento, mientras que para el 2018, representó 0.49 por ciento. Para el caso de la Ciudad de México y del Estado de México, en 2018, estas tasas fueron 0.68 y 0.61 por ciento, respectivamente.

En cuanto a la recaudación del ISN por sector económico, la Tabla 3 contiene información desagregada para nueve sectores económicos, dicha información fue proporcionada por la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León.6 Puede observarse que la información muestra una desagregación para nueve sectores económicos, de los cuales, los que aportan más a la recaudación son: servicios comunales, sociales y personales (53.95 por ciento), la industria de las manufacturas (17.25 por ciento) y comercio, restaurantes y hoteles (17.06 por ciento). Al observar la información presentada de recaudación por sector económico, es importante tener presentes dos consideraciones: primero, que el gobierno tuviera algún acuerdo con el sector Ae3 (generación, transmisión y distribución de energía eléctrica, Suministro de agua y suministro de gas por ductos al consumidor final) que hiciera que se refleje muy poca recaudación del ISN, y segunda, que la tesorería de Nuevo León clasifique algunas actividades con diferente criterio a como lo hace el Inegi.

Tabla 3 Recaudación por sector económico del impuesto sobre nóminas para el año 2012.

| Descripción del sector ( | Recaudación (millones de pesos de 2012) |

Contribución porcentual al ISN por sector económico |

|---|---|---|

| Ae1. Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca, caza y captura | 8.98 | 0.30% |

| Ae2. Extracción de petróleo y gas; minería de minerales metálicos y no metálicos, excepto petróleo y gas, servicios relacionados con la minería* | 8.28 | 0.28% |

| Ae3. Generación, transmisión y distribución de energía eléctrica, suministro de agua y suministro de gas por ductos al consumidor final | 0.41 | 0.01% |

| Ae4. Construcción | 91.08 | 3.05% |

| Ae5. Industria de las manufacturas | 515.21 | 17.25% |

| Ae6. Comercio, restaurantes y hoteles* | 509.67 | 17.06% |

| Ae7. Transporte y servicios postales e información en medios masivos | 96.49 | 3.23% |

| Aa8. Servicios financieros e inmobiliarios | 145.40 | 4.87% |

| Ae9. Servicios comunales, sociales y personales (incluye gobierno y organismos)* | 1611.56 | 53.95% |

| Recaudación total de ISN del año 2012 | 2,987.07 | 100.00% |

Fuente: Elaboración propia con información de la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León.

Nota: *Las tasas efectivas para estos sectores fueron topadas 2 por ciento.

III. Datos y metodología

Se especifica un modelo de precios insumo-producto extendido, que es un modelo matemático determinístico (Ayala y Chapa, 2011; Bazzazan y Batey, 2003). Los parámetros del modelo se calibran a partir de una Matriz de Contabilidad Social7 (MCS) construida para representar la economía de Nuevo León con información para el año 2012.8 La MCS contiene las interrelaciones entre todos los agentes de la economía (hogares, sectores productivos, gobierno y sector externo). Cabe señalar que, la MCS original considera 31 sectores económicos, no obstante, para analizar los efectos del ISN, los sectores fueron agrupados en nueve, debido a que este último es el nivel de desagregación de la recaudación de ISN que proporcionó la Tesorería General del Estado de Nuevo León.

Las fuentes de información para la elaboración de la MCS están conformadas, principalmente por el Sistema de Cuentas Nacionales y la Encuesta Nacional de Ocupación y Empleo (ENOE) publicadas por el Inegi. La ENOE es publicada trimestralmente y es representativa para el estado de Nuevo León, lo que permite obtener niveles de empleo y salarios por sectores de actividad económica. Además, como ya se mencionó, se utilizó información de recaudación de ISN, proporcionada por la Secretaría de Finanzas y Tesorería General del Estado de Nuevo León.

III.1. Antecedentes de la metodológica y enfoque

Los modelos de precios insumo-producto han sido utilizados para analizar los efectos de políticas fiscales, por ejemplo, Bazzazan y Batey (2003) especifican un modelo de precios insumo-producto extendido que incluye al sector de las familias, con el objetivo de analizar los efectos sobre los precios al eliminar los subsidios a la energía en Irán. También para el caso de este país, Salimian, Kordbacheh, Shahdani y Moka-rizadeh (2012) usan estos modelos para medir el costo marginal de la generación de electricidad bajo la política del subsidio a la energía. Por su parte, Hong, Tsai, Lee y Dang (2018) especifican un modelo de este tipo para cuantificar el efecto sobre los precios de implementar un impuesto a la energía que estaba orientada a reducir las emisiones de emisiones de CO2 en Taiwán.

En México, Fuentes, Brugués y Carillo (2020) utilizan un modelo insumo producto para medir los efectos sobre el nivel general de precios y el impacto económico en el corto plazo derivados de la reducción de la tasa del IVA en la zona fronteriza norte del país implementada a partir del año 2019. Ayala y Chapa (2011) utilizan un modelo similar para analizar el impacto de corto plazo de los shocks en los precios internacionales de los bienes agrícolas en México. Cardenete (2000) ha analizado los efectos de políticas impositivas en España mediante la aplicación de estos modelos. Chapa y Ortega (2017), desarrollaron un modelo de precios para México, para analizar los efectos del impuesto al carbón, distinguiendo a las familias según su condición de pobreza y la región donde habitan (urbana y rural).

En el nivel regional, Arteaga, Chapa y Ramírez (2009) utilizaron un modelo de precios para cuantificar el impacto en el bienestar de los subsidios otorgados a las organizaciones de la sociedad civil del estado de Nuevo León.

III.2. Modelo de precios para calcular el impacto en los precios ante un incremento en la tasa del impuesto sobre nóminas en el estado de Nuevo León

El modelo de precios representa el equilibrio general de la parte productiva de una economía, por lo que se puede medir el efecto sobre los precios ante cambios en el costo de los factores productivos. Así también, la especificación de estos modelos permite estudiar el impacto de los impuestos indirectos, como aranceles, IEPS, etcétera (Chapa, 2003). El impuesto sobre nóminas es un impuesto indirecto, por lo tanto, el modelo de precios permitirá calcular el impacto que el cambio en la tasa de este impuesto tiene sobre los precios en la economía de Nuevo León.

En este tipo de modelos se puede formular que el precio de un sector o factor productivo (bajo análisis) sea exógeno y, de esta manera, cuantificar los efectos a través del sistema económico ante cambios exógenos en el precio de dicho sector o factor. Para este análisis se modelará el salario como exógeno, para posteriormente introducir un cambio en la tasa del ISN del 2 al 3 por ciento, y obtener los efectos a través del sistema económico e identificar cualitativamente a los sectores que más se ven afectados.

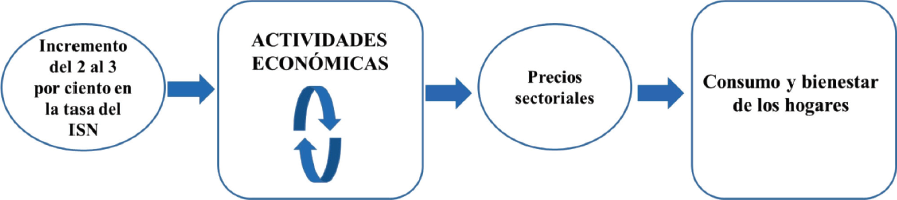

El mecanismo de transmisión del impuesto se esquematiza en la Figura 1. El incremento en el ISN eleva los costos unitarios de producción de los sectores, y con ello, asumiendo transmisión instantánea y completa, se presionan al alza a los precios de los bienes y servicios de los diferentes sectores económicos, tomando en cuenta las relaciones de compra-venta intersectoriales.

Fuente: Elaboración propia.

Figura 1 Efectos del incremento en la tasa del ISN en el sistema económico.

El modelo aquí formulado considera nueve sectores o actividades económicas (AE), dos tipos de trabajo (L), uno integrado por los asalariados (La) y otro conformado por los empleadores y por los cuenta propia, éstos últimos se pueden denominar como trabajo independiente (Le), un tipo de capital (K), un sector externo (SE) y un sector en donde se agrupa al resto de los estados del país (RE), dos niveles de gobierno (estatal y federal) y un hogar representativo (H). Los supuestos, la especificación matemática, las implicaciones, así como la calibración del modelo se presentan enseguida.

En el modelo de precios se establecen los siguientes supuestos:

El modelo de precios insumo-producto extendido supone que cada sector produce un único bien o servicio final mediante una tecnología de rendimientos constantes a escala, utilizando en proporciones fijas: insumos intermedios (nacionales e importados) y primarios (trabajo y capital).

Los beneficios generados por cada sector son cero (el modelo asume competencia perfecta).

El precio de la mercancía de cada sector se determina igualándolo a su costo unitario de producción.

La función de producción es tipo Leontief, con rendimientos constantes a escala.

Las propensiones medias a gastar de los sectores económicos, que en la parte productiva son los coeficientes técnicos, son fijos.

El modelo es estático.

Dado que la matriz insumo producto está expresada en términos de valor, se introducen precios sectoriales, es decir:

Donde:

xij = compra de insumos intermedios del sector j al sector i.

Xj = Producción bruta total del sector j.

Lj= sueldos y salarios pagados por el sector j.

Kj= excedente bruto de explotación pagado por el sector j.

Mj= importaciones intermedias del sector j.

tj= impuestos netos de subsidios pagados por el sector j.

Pj= Precio del bien provisto por el sector j.

Pmj= precio de las importaciones del sector j.

w= salarios.

r= pago al capital.

i, j sectores, en donde i y j van desde 1 a 9.

Enseguida se divide (1) entre la producción bruta y se desagregan los componentes de las importaciones (M) en importaciones del resto del país (mr) y del exterior (me); y también los diferentes tipos de trabajo en asalariados (la) y en trabajadores independientes (le), quedando lo siguiente (2):

Donde:

aij= coeficiente técnico del sector j con relación al sector i. Es la proporción de la producción bruta del sector j que se destina a pagar insumos intermedios provistos por el sector i.

mej= propensión media a importar del exterior del sector j.

mrj= propensión media a importar del resto de los estados del sector j.

kj= participación del excedente bruto de explotación en la producción bruta del sector j.

laj= participación de los sueldos y salarios de los asalariados en la producción bruta del sector j.

lcsj= participación de las contribuciones sociales en la producción bruta del sector j.

lopj= participación de otras prestaciones en la producción bruta del sector j.

lej= participación del pago a trabajadores independientes en la producción bruta del sector j.

t1j= tasa efectiva de impuestos netos de subsidios pagados por el sector j.

t2j= tasa efectiva de impuesto sobre nóminas pagados por el sector j.

t3j= tasa efectiva de contribuciones sociales pagadas por el sector j.

t4j= tasa efectiva de otras prestaciones pagadas por el sector j.

Si fijamos los precios de las importaciones, la renta de capital y el salario en la unidad, los precios sectoriales son normalizados a uno y el sistema aparece expresado en cantidades físicas arbitrarias.

En el modelo las variables endógenas son: los precios sectoriales y las variables exógenas son: Pm (precio de las importaciones), w (salario), r (renta del capital), t1 (tasa efectiva de impuestos netos), t2 (tasa efectiva de impuesto sobre nóminas), t3 (tasa efectiva de contribuciones sociales) y t4 (tasa efectiva de otras prestaciones). Por lo tanto, resolviendo lo anterior, el modelo expresado en términos matriciales es como sigue (3):

Donde:

P: es vector de precios sectoriales de dimensión 9x1.

It: es una matriz diagonalizada con el inverso de 1+t (de dimensión 9x9) y donde t es la tasa efectiva de impuestos netos.

AT: es la transpuesta de la matriz de coeficientes técnicos de dimensión 9x9.

mr: es la matriz diagonalizada con las propensiones medias a importar del resto de los estados de dimensión 9x9.

Pmr: es el vector de precios de las importaciones del resto de los estados de dimensión 9x1.

me: es matriz diagonalizada con las propensiones medias a importar del exterior por sectores, de dimensión 9x9.

Pme: es el vector de precios de las importaciones del exterior de dimensión 9x1.

k: es el vector con la participación de K en la producción, de dimensión 9x1.

r: renta de capital, escalar.

la: es el vector con participación de sueldos y salarios (asalariados) en la producción, de dimensión 9x1.

wa: salario de asalariados, escalar.

lcs: es el vector con participación de las contribuciones sociales en la producción, de dimensión 9x1.

lop: es el vector con participación de otras prestaciones sobre la producción, de dimensión 9x1.

le9: es el vector con participación del pago a los trabajadores independientes en la produccion, de dimensión 9x1.

we: salario de trabajadores independientes, escalar.

Los supuestos mencionados derivan en las siguientes implicaciones:

-El ISN incrementa el costo de producción y con ello los precios sectoriales.

-No existe sustitución entre insumos.

-Hay ausencia de cambio tecnológico.

-Hay transmisión instantánea del cambio en el precio de un sector sobre el precio de los sectores que le compran.

Para calibrar la tasa del impuesto sobre nóminas (dar valor a los parámetros del modelo) se calculó la proporción que representa la recaudación del ISN en el pago de sueldos y salarios de asalariados,9 a esta proporción se le denominó tasa efectiva de recaudación de ISN. De hecho, al calcular las tasas efectivas de la recaudación del ISN para cada uno de los nueve sectores, considerando la información de los sueldos y salarios por sector provenientes de la matriz insumo-producto, en tres se presentaban tasas efectivas mayores 2 por ciento; razón por la cual, para estos sectores, se consideró tomar como tope de recaudación efectiva 2 por ciento; estos sectores son el de Extracción de petróleo y gas, Minería de minerales metálicos y no metálicos, y Servicios relacionados con la minería (Ae2); el de Comercio, restaurantes y hoteles (Ae6); y el de Servicios comunales, sociales y personales (Ae9).

Las tasas efectivas de ISN resultantes por sector económico se muestran en la Tabla 4; puede notarse que los sectores económicos que presentan una mayor tasa efectiva de recaudación de ISN (2 por ciento) son el Ae2 (Extracción de petróleo y gas…), Ae6 (Comercio, restaurantes y hoteles) y Ae9 (Servicios comunales, sociales y personales); mientras que, los sectores económicos con menores tasas efectivas de recaudación de ISN (en orden de menor a mayor) son el Ae3 (Generación, transmisión y distribución de energía eléctrica…), el Ae4 (Construcción), el Ae7 (Transporte y servicios postales…) y el Ae1 (Agricultura…). La característica en común en los sectores económicos que presentan las menores tasas efectivas de recaudación, con excepción del AE3 (Generación, transmisión y distribución de energía eléctrica…), es la informalidad que se da en ellos. De acuerdo con la información de la ENOE, para el segundo trimestre de 2012, la tasa de informalidad en Nuevo León para el sector Ae4 (Construcción) fue 60.69 por ciento, para el sector Ae7 (Transporte y servicios postales…) fue 41.50 por ciento, mientras que para el sector Ae1 (Agricultura…) la tasa de informalidad fue 76.95 por ciento.

Tabla 4 Tasa efectiva de recaudación del impuesto sobre nómina antes y después del incremento del 50 por ciento.

| Descripción del sector | Tasa efectiva de recaudación del ISN | |

|---|---|---|

| Tasa inicial | Tasa con incremento del 50% | |

| Ael. Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca, caza y captura. | 0.78% | 1.17% |

| Ae2. Extracción de petróleo y gas, y minería de minerales metálicos y no metálicos, excepto petróleo y gas, servicios relacionados con la minería. | 2.00% | 3.00% |

| Ae3. Generación, transmisión y distribución de energía eléctrica, suministro de agua y suministro de gas por ductos al consumidor final. | 0.02% | 0.03% |

| Ae4. Construcción. | 0.41% | 0.62% |

| Ae5. Industria de las manufacturas. | 1.11% | 1.66% |

| Ae6. Comercio, restaurantes y hoteles. | 2.00% | 3.00% |

| Ae7. Transporte y servicios postales e información en medios masivos. | 0.48% | 0.73% |

| Aa8. Servicios financieros e inmobiliarios. | 1.67% | 2.50% |

| Ae9. Servicios comunales, sociales y personales (incluye gobierno y organismos). | 2.00% | 3.00% |

| Tasa efectiva promedio de recaudación de ISN. | 1.45% | 2.17% |

Fuente: Elaboración propia a partir de la matriz insumo-producto para Nuevo León.

Dado que en el análisis se están considerando tasas efectivas de ISN, implícitamente se están tomando en cuenta las exenciones que reciben algunas instituciones señaladas en el artículo 160 de la LHENL.

IV. Resultados del modelo de precios

En esta sección se presentan los resultados obtenidos a través de un modelo de precios para cuantificar los efectos de un incremento de 2 al 3 por ciento en la tasa de ISN sobre la economía de Nuevo León.

Una vez que se introduce en el modelo de precios el cambio del 50 por ciento en la tasa efectiva del ISN se obtienen los resultados mostrados en la Tabla 5. En la columna tres se observan los nuevos precios arrojados por el modelo para cada una de las diferentes actividades económicas.

Tabla 5 Efecto en precios y consumo privado en Nuevo León por el incremento del 50 por ciento en la tasa del impuesto sobre nóminas.

| Consumo privado, millones de pesos (1) |

Porcentaje de gasto (2) |

Nuevos precios por aumento de 50% tasa ISN (3) |

Cambio en precios por aumento de 50% en tasa de ISN (4) |

Consumo final (5) |

Cambio en consumo privado, millones de pesos (6) |

Cambio porcentual en el consumo privado (7) |

|

|---|---|---|---|---|---|---|---|

| Ael. Agricultura, cría y explotación de animales, aprovechamiento forestal, pesca, caza y captura. | 3,846.42 | 0.78% | 1.000557 | 0.056% | 3,844.28 | -2.l4 | -0.06% |

| Ae2. Extracción de petróleo y gas, y minería de minerales metálicos y no metálicos, excepto petróleo y gas, servicios relacionados con la minería. | 0.00 | 0.00% | 1.000405 | 0.040% | 0.00 | 0.00 | 0.00 |

| Ae3. Generación, transmisión y distribución de energía eléctrica, suministro de agua y suministro de gas por ductos al consumidor final. | ll,03l.l2 | 2.23% | 1.000132 | 0.013% | ll,029.67 | -l.45 | -0.0l% |

| Ae4. Construcción. | 0.00 | 0.00% | 1.000370 | 0.037% | 0.00 | 0.00 | 0 |

| Ae5. Industria de las manufacturas. | l2l,l32.40 | 24.52% | 1.000410 | 0.041% | l2l,082.76 | -49.64 | -0.04% |

| Ae6. Comercio, restaurantes y hoteles. | l04,073.95 | 21.07% | 1.001184 | 0.118% | l03,950.86 | -l23.08 | -0.l2% |

| Ae7. Transporte y servicios postales e información en medios masivos. | 74,450.00 | 15.07% | 1.000425 | 0.042% | 74,4l8.39 | -3l.60 | -0.04% |

| Aa8. Servicios financieros e inmobiliarios. | l4l,298.65 | 28.60% | 1.000577 | 0.058% | l4l,2l7.l5 | -8l.50 | -0.06% |

| Ae9. Servicios comunales, sociales y personales(incluye gobierno y organismos). | 38,l89.95 | 7.73% | 1.003560 | 0.356% | 38,054.47 | -l35.48 | -0.35% |

| Total | 494,022.49 | 100.00% | 493,597.59 | -424.90 | -0.09% |

Fuente: Elaboración propia con los resultados del modelo insumo-producto extendido de nueve sectores para Nuevo León.

Nota: El dato para el consumo privado del sector Ae2 y Ae4 es cero debido a que estos bienes no son de consumo final privado.

Puede notarse que los sectores que presentaron mayores incrementos en los precios son el de Servicios comunales, sociales y personales10 (0.356 por ciento) y el de Comercio, restaurantes y hoteles (0.118 por ciento). Algo que tienen en común estos sectores es que son los que tienen mayores tasas efectivas de recaudación, por lo que es de esperarse que sus precios se vieran más impactados.

Sin embargo, el sector de Agricultura, cría y explotación de animales, etcétera. presentó un incremento mayor en su precio que el sector de manufacturas (0.056 por ciento vs 0.041 por ciento), a pesar de que el sector de manufacturas tiene una mayor tasa efectiva de recaudación de ISN (1.17 por ciento vs 1.66 por ciento). Lo anterior se debe a dos aspectos. Primero, en el sector Agricultura, cría y explotación de animales, la participación del pago de sueldos y salarios en la producción bruta es mayor que en la Industria manufacturera (11 por ciento vs 5 por ciento, respectivamente). Segundo, 54 por ciento de la producción bruta de la Industria manufacturera se destina a la compra de insumos intermedios provenientes del extranjero o de otros estados de la República Mexicana, lo cual ocasiona que sus costos y precios dependan en gran medida de los precios de bienes importados que se mantienen constantes en este ejercicio.

Como medida del cambio en el bienestar, se calcula la disminución en el consumo privado agregado, la cual asciende a 424.90 millones de pesos, esto representa un cambio porcentual de -0.09 por ciento con respecto al consumo inicial. Los sectores económicos proveedores de los bienes de consumo que presentan las mayores reducciones son: el sector de Servicios comunales, sociales y personales (-135.48 millones de pesos) y el sector de Comercio restaurantes y hoteles (123. 08 millones de precios), las disminuciones en estos sectores representan 31.88 por ciento y 28.67 por ciento, respectivamente, de la reducción total en consumo. Cabe comentar que estos dos sectores fueron los que mostraron un mayor incremento en sus precios.

Aunque la cifra de la caída en el consumo parece pequeña en términos porcentuales, en términos absolutos representa una disminución en el consumo privado por familia de 321.28 pesos en un año.11

Conclusiones

La evidencia encontrada por Ayala, Chapa y Cabral (2016), quienes analizan los efectos del ISN en un contexto de equilibrio parcial, donde sólo se modela el mercado laboral, apunta a que este impuesto no altera las decisiones de contratación de las empresas, sino que el ajuste se realiza vía el pago de menores salarios reales. Generalmente, este resultado se explica por la inelasticidad de la oferta laboral. No obstante, existe otra posibilidad ¿podrían los salarios reales estarse reduciendo porque los empresarios trasladan el impuesto hacia delante, aumentando sus precios y con ello, reduciendo el poder de compra de los trabajadores?

La presente investigación sigue esta línea, cuantificando el incremento en el precio de las actividades económicas ante un aumento en el ISN en el estado de Nuevo León, asumiendo que éste se traslada completa e instantáneamente hacia delante.

Considerando lo anterior, bajo el modelo propuesto, los resultados indican que el ISN impacta de manera diferenciada a las actividades económicas del estado de Nuevo León. Los sectores productivos que ven incrementados en mayor proporción sus costos y con ello los precios a los que venden sus servicios, son aquellos que tienen tasas efectivas más altas y/o destinan una importante parte de su producción al pago de la nómina: servicios Comunales, sociales y personales; Comercio, restaurantes y hoteles; y Agricultura, ganadería, silvicultura, caza y pesca.

Resultan interesantes los efectos que se presentan en el sector de la Agricultura, ganadería, silvicultura, caza y pesca y en el sector de las manufacturas, en donde, a pesar de que el sector manufacturas tiene una mayor tasa efectiva de ISN, incluso la recaudación en valores absolutos es por mucho mayor que la del sector de Agricultura, ganadería, silvicultura, caza y pesca, éste último se ve más afectado en costos y precios debido a que es más intensivo en trabajo, y debido a que la Industria manufacturera destina más de la mitad de su producción bruta a la compra de insumos intermedios importados del resto del país o del mundo, y por ello, sus costos dependen de precios de insumos que están constantes en este ejercicio.

Una mención especial merece el sector de la Construcción, en el cual, aunque labora una gran cantidad de personas, éstas son en su mayoría informales (60.69 por ciento), por lo que el incremento en el ISN afecta en pequeña medida sus costos y precios.

Es importante alertar al lector que los datos de la recaudación del ISN distribuida por sectores económicos, provienen de la Secretaría de Finanzas del Gobierno de Nuevo León, por lo que los criterios para agrupar las actividades pueden no ser los mismos que se siguen en el SCIAN, clasificador utilizado por el Inegi para la elaboración del Sistema de Cuentas Nacionales. Al respecto, llama la atención la baja recaudación reportada para el sector de Generación, transmisión y distribución de energía eléctrica, suministro de agua y suministro de gas por ductos al consumidor final, cuando este sector tiene una formalidad del ciento por ciento.

Una de las limitaciones de este estudio es que el modelo es de carácter estático, por lo que el incremento del ISN se introduce en el modelo y los efectos que se obtienen son “cambios de una vez y por todas”. Se deja para trabajos futuros el abordar la cuantificación de los efectos del ISN mediante un modelo de precios insumo producto dinámico.

Una investigación futura consiste en abordar un contraste de los resultados arrojados por el modelo insumo producto y un modelo econométrico que planteé el impacto del incremento en el ISN sobre el precio de los bienes y servicios que ofrecen de los sectores económicos o, si fuese posible, dependiendo de la información, sobre el consumo de los hogares nuevoleoneses por sector económico. Un ejercicio de esta naturaleza representaría una posible contribución de corte metodológico a la literatura sobre los efectos de impuestos en nivel local.

En otra futura línea de investigación, para medir los efectos del incremento en la tasa del ISN en un contexto de interdependencia general, se tiene considerado la elaboración de un modelo de equilibrio general para el estado de Nuevo León, en donde las decisiones de todos los agentes de la economía (hogares, gobierno, factores productivos, sectores económicos y sectores externos) están interrelacionadas. Este tipo de modelos permite cuantificar los impactos económicos sobre niveles de actividad (producción, valor agregado, empleo, ingreso de los hogares), precios y bienestar. Asimismo, se pueden cuantificar los impactos netos del aumento en el ISN, considerando al mismo tiempo, diferentes escenarios del destino de los recursos recaudados, como mayor gasto público, inversión pública, o bien si se utilizara en seguridad social como es la práctica habitual en nivel internacional. Además, este modelo puede ser formulado considerando varios tipos de hogares, diferenciados por su nivel de ingreso, con el fin de poder concluir si el ISN es regresivo o progresivo. Otro ejercicio interesante consiste en comparar los efectos del ISN con los efectos del impuesto sobre la tenencia y uso de vehículos, impuestos que han sido las principales fuentes de ingresos propios de las entidades federativas mexicanas.

Si bien, falta mucho por estudiar con referencia a los efectos del ISN, el presente análisis tiene una aportación importante, representa el primer esfuerzo en medir los impactos del ISN en un contexto multisectorial, tratando de aprovechar de la mejor manera posible la información oficial disponible.