nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Con la recesión causada por la Covid-19 culmina un periodo de inestabilidad económica iniciado con la crisis de 2001-02, que impactó el núcleo de la acumulación de capital global, esto es, la articulación entre los sistemas basados en la tecnología digital-redes y la hiperactividad financiera. En tanto, las medidas de intervención del Prestamista de Ultima Instancia (PUI) han llegado a un nivel de inefectividad aun antes de la irrupción de la pandemia, perfilando un gran cambio. Es prematuro predecir la naturaleza de ese cambio y, aunque todavía es incierto, se ha abierto la oportunidad de lo que Scheidel (2018) llama “el efecto del Gran Nivelador”.

En ese planteamiento, las hecatombes, sean guerras masivas, depresiones económicas, fallas estatales generalizadas o epidemias, pueden causar un efecto nivelador, es decir, una redistribución del ingreso y la riqueza. La redistribución, en condiciones críticas, implica que el Estado ejerza alguna forma directa e indirecta, espontánea o dirigida, de expropiación de los propietarios para cubrir extensas pérdidas sociales. De manera directa puede tratarse de elevación de impuestos (o crear nuevos), nacionalizaciones y/o confiscaciones de activos privados; indirectamente implica cambios en las relaciones de propiedad. En la actualidad, el dislocamiento producido por la combinación entre la emergencia epidemiológica, la recesión y las medidas fiscales y monetarias de rescate, pueden recrear ese efecto.

Existen antecedentes del Gran Nivelador. Uno remoto se encuentra en el siglo xiv por efecto de la peste negra, neumónica y bubónica; la mortandad resultante provocó una disminución drástica de la población que condujo a la liquidación del feudalismo europeo (véase North y Thomas, 1978). El segundo antecedente encadena una sucesión de perturbaciones que culminan con la Gran Depresión de 1930 y la II Guerra Mundial. La conmoción se inició con la influenza española, dejando 100 millones de muertes (Osterholm y Olshaker, 2017), evento que se empalmó a la catástrofe de la I Guerra Mundial, lo que condujo a la gran nivelación del Estado Benefactor.

A inicios del XX, en el contexto de la creciente competencia entre las potencias, la onda larga ascendente representada por el Tercer Kondratiev había despegado, y el exceso previo de capital se eliminó durante la gran depresión del siglo XIX. Sin sistemas de protección social y una elevada desigualdad de clase, el capitalismo absorbió temporalmente el impacto, esencialmente porque el paradigma tecno-económico de producción de masas y dínamo eléctrico se había cohesionado con un proletariado sin capacidad de organización. Tenemos, pues, una postergación del impacto, con un trasfondo de inestabilidad que finalmente dio paso a la gran nivelación.

Las repercusiones sociales de las grandes conmociones no discurren hacia un punto predeterminado, pero se pueden advertir ciertos determinantes. En primera instancia la experiencia histórica indica que es central el momento específico en que se encuentra la onda larga y, por ende, el grado de estabilidad del sistema a partir de la relación entre tecnología y la trama socio-institucional; en ese sentido, la hecatombe tenderá a absorberse o postergarse si hay relativo dinamismo tecnológico al lado de alguna estabilidad social.

En la actualidad, la emergencia epidemiológica podría conducir a un gran cambio, que trascurra por etapas o se concentre en un episodio central. Lo decisivo para desencadenar una reacción es el grado de vulnerabilidad preexistente en el núcleo de la acumulación de capital, vulnerabilidad que ha dejado una secuela previa de desequilibrios sociales. Para el abordaje del análisis mantendremos presente la experiencia que condujo a la nivelación del Estado Benefactor y, en cuanto a la determinación del grado aproximado de inestabilidad provocada por la propagación de la tecnología en la estructura social, nos apoyaremos en el concepto de Freeman y Pérez (1988), replanteado por Tylecote (1991), de acople/desacople entre el Paradigma Tecno-Económico (PTE) y el Marco Socio-Institucional (MSI).

Se retoma la discusión de una publicación previa (Rivera, Lujano y García, 2018) que sugiere que a partir de la crisis de 2001-02, y sobre todo con la de 2007-08, comenzó a generarse un creciente desacople, significando que las regulaciones y leyes instituidas (o MSI) dejaron de contribuir a la difusión de la tecnología digital, limitando el ritmo de la acumulación de capital. Lo anterior se expresa en el núcleo de valorización capitalista. Tal desacople agudizó la sobreacumulación de capital como la define Marx (exceso de capital en comparación con sus oportunidades de colocación rentable), desembocando en el crac inmobiliario de 2007-08. Las medidas de rescate orquestadas por los bancos centrales, consistentes en lanzar a la circulación millones de millones de dólares por medio de operaciones especiales de mercado abierto (o Quantitative Easing), no lograron la recuperación económica; de ese modo, el objetivo inmediato, esto es, evitar la devaluación del capital sobreacumulado, ha quedado comprometida.

Considerando esos antecedentes, el objetivo de este artículo es doble. De una parte, se busca analizar lo que podría llamarse una recesión dentro de otra recesión, pues a partir de 2017 en lugar de comenzar a superarse el estancamiento económico, como esperaban las organizaciones multilaterales, se dio un nueva baja del ritmo de crecimiento mundial, lo que algunos llamaron incorrectamente “una nueva recesión”. Lo que estuvo detrás de este proceso fue, como se demostró en Rivera (2017), que el PUI no logró atenuar o abatir el exceso de capital, alimentando con sus acciones la causa originadora de la crisis. A partir de ello, como segunda parte del objetivo, se plantea que las acciones tomadas por los bancos centrales para responder a la crisis epidemiológica, lo que llamaremos el segundo rescate financiero, es fundamentalmente una réplica del primer rescate (el efectuado hasta 2019), por lo que estas maniobras defensivas tenderán nuevamente a fracasar, induciendo a que el capitalismo global requiera un rescate perenne.

A partir del doble objetivo, la pregunta de investigación de este artículo se subdivide en dos partes: ¿por qué ha persistido, desde el estallido de la crisis de 2007-08, la sobreacumulación de capital, siendo la característica central del desacople amplificado entre PTE y MSI? y ¿cuál es la causa de que el llamado segundo rescate a cargo del PUI, como respuesta a la crisis pandémica de la Covid-19, tenga limitada efectividad y prepare el camino a una macro corrección del tipo gran nivelación? La hipótesis que se formula, para responder a tales cuestionamientos, es que a partir del desacople iniciado con la crisis de 2007-08, el problema central del capitalismo tendió a agravarse en tanto el capital ficticio se amplificó debido, principalmente, a que el mayor endeudamiento corporativo fue colocado no en la esfera productiva sino en los circuitos financieros, multiplicando el capital excedentario. En tal contexto, y ante la prevista inefectividad del segundo rescate a cargo del PUI, el bloque de poder se ha vuelto más vulnerable y, de producirse una devaluación brusca (no controlada) del exceso de capital, se abre la oportunidad para que aparezca en escena la acción del Gran Nivelador.

Así, persistiendo la sobreacumulación, está dada la condición necesaria para la acción niveladora; la condición suficiente es que la recesión se prolongue y que el núcleo de intereses articulado en torno a la financiarización se deslegitime, preparando el camino a algunas de las formas de exacción extraordinarias que expresan la acción niveladora.

El eje teórico es El Capital de Marx, además de una versión modificada de la teoría de las ondas largas tipo Kondratiev, integrando autores de orientación heterodoxa, entre ellos poskeynesianos e institucionalistas. En las filas del marxismo hay crecientes discrepancias, por lo que nos remitimos a Chesnais (2016) y Harvey (1990) con una agenda de investigación afín. La exposición procura ser didáctica, dirigiéndose a los científicos sociales en general. En lo relativo al papel del crédito en la reproducción del capital, se adopta la concepción formulada por Chesnais (2016) centrada en el concepto de finance capital , que implica una aproximación crítica al concepto de financiarización, existiendo una diversidad de interpretaciones, como advierte el citado autor, por lo que se requiere anteponer el concepto de capital ficticio de Marx, como se detalla más adelante.

El trabajo se estructura en dos partes y la última se subdivide en dos. La primera ofrece un marco histórico sintético para el estudio de la estructura y dinámica capitalista a partir del inicio de la actual onda Kondratiev, cuyo centro hegemónico es Estados Unidos (EE.UU.). En la segunda parte, en el apartado II.1, se ofrece una discusión sobre la inconclusa operación de rescate financiero efectuado por el PUI, cuyo modelo es el Quantitative Easing (QE). El apartado II.2 está situado en la crisis epidemiológica que ha provocado una recesión dentro de otra recesión mayor. El patrón de respuesta del PUI es un rescate basado en el modelo del 2008. Como se anticipó, las posibilidades de éxito son altamente limitadas, aunque transitoriamente pueda lograrse un impasse cuyas probables implicaciones se discutirán brevemente en las conclusiones.

I. Acumulación, valorización capitalista y la maquinaria de capital ficticio

Desde los 1970 se transita a una nueva modalidad de acumulación de capital derivada de la interacción de tres procesos: a) la paulatina constitución de una nueva fuente de crecimiento de la productividad y del excedente económico, dando lugar al modo de desarrollo informacional (Castells, 1999) que equivale a la instauración de un nuevo PTE (Pérez, 2004); b) cambios en la circulación de capital, la expansión de liquidez y el crédito y; c) la expedición de regulaciones y leyes que en conjunto constituyen un MSI emergente, intentando modular la transformación en la producción, la circulación y el crédito.

Siguiendo a Freeman y Pérez (1988) y Tylecote (1991), distinguiremos un periodo de acople entre el PTE y MSI que propicia un mejor desempeño socioeconómico y consolida una onda larga ascendente; en contraposición está el desacople, en el que aumenta aceleradamente la concentración de capital, la desigualdad social y se agudizan los ciclos periódicos. La nueva fuente de crecimiento de la productividad radica en el procesamiento de información como bits, dígitos binarios, para su operación computacional. El MSI es de corte neoliberal y ha dado paso a la desregulación, favoreciendo un aumento desproporcionado del poder de negociación del capital frente al trabajo.

A partir de los 1980, como resultado de la confluencia de los tres mencionados procesos, despegó una onda de crecimiento mundial a largo plazo, convencionalmente llamada Quinto Kondratiev (V-Kv) (Rivera et al., 2018), amplificando el geo-espacio del capital a nivel global. EE.UU. se mantiene como hegemón, pero la República Popular China (RPC) lo desplaza como productor manufacturero (Dicken, 2015), y a partir de su transformación en potencia digital después de 2005 (McKinsey Global Institute, 2017) comienza a desafiar el liderazgo mundial estadounidense.

El poderío de EE.UU. deriva de dos factores principales: a) su sistema de ciencia e ingeniería que floreció en la guerra fría y derivó en un caudal de inventos, que son la base del informacionalismo y, b) el papel de Nueva York (NY) como centro financiero mundial apoyado por el dólar como divisa suprema. Gracias a eso último, como señala D’Arista (2018), EE.UU. no requiere un excedente en cuenta corriente para tener poder de compra externo, porque puede pagar con papel moneda emitido. Así, la Reserva Federal (FED) es para efectos prácticos un banco central mundial, definiendo el papel del resto de los bancos centrales.

En ese mapa global, la Unión Europea (UE) es la mayor área comercial y la gran inversionista mundial. Pese a su unificación comercial y política, como bloque tiene un desempeño económico desigual, dentro de un patrón declinante, pues en los últimos 20 años ha tenido una tasa de crecimiento inferior a la media mundial (Banco Mundial, 2020). Se tiene así una economía global que implica la interacción de tres bloques: el polo hegemónico con EE.UU., el bloque europeo liderado por Alemania y el de Asia Pacífico; este último está menos cohesionado institucionalmente, gravitando en torno al gigante chino. Recordemos que, con anterioridad a la irrupción de la crisis pandémica, el eje gravitacional de la economía mundial se había desplazado a Asia (véase Dicken, 2015: capítulo 2), siendo China en las últimas dos décadas el acelerador de ese desplazamiento. El creciente desacople entre el MSI y el PTE ha consolidado económicamente el papel de la RPC, pero a la vez ha sido fuente de inestabilidad geopolítica.

Como señala Modelski (1987), dado que la hegemonía estadounidense entró a su periodo de deslegitimación, la potencia ascendente, al no haber acumulado suficiente fuerza, depende del posicionamiento del segundo contendiente, la UE, para definir los términos de la confrontación con EE.UU. En ese contexto, la crisis epidemiológica por Covid-19 actúa como un acelerador histórico.

La modalidad actual de acumulación se caracteriza por la globalización del sistema del crédito o globalización financiera, que sigue los contornos del mapa tecno-productivo global. El centro se encuentra en Nueva York, con Wall Street (WS) como los principales intermediarios; se integra a ellos la City de Londres por parte de la Unión Europea y en seguida se suma Asia Pacífico, mediante Hong Kong-Shanghái. Cuando el V-Kv tomó impulso se generó un circuito que trasladó la mayor parte de los excedentes mundiales de las potencias, principalmente de Alemania, los países nórdicos, Japón y China, hacia EE.UU. (Dumas, 2010). Ese flujo ha sido básicamente gestionado por los bancos de WS emitiendo masivamente títulos financieros a cambio de los dólares acumulados por los super-exportadores.

Los títulos financieros emitidos por WS han sido el vehículo para reciclar la plusvalía mundial, cuya primera base se encuentra en las corporaciones estadounidenses, sobre todo las tecnológicas. En ese sentido, NY representa el pináculo de la hegemonía estadounidense, como fuerza unificadora global pero en declive, generando efectos sísmicos que conmocionan al sistema y radicalizan sus crisis periódicas.

Varios autores conceptualizan la hiperactividad financiera como financiarización, pero sin que haya un acuerdo teórico.1 Asumimos la concepción de la hiperactividad financiera propuesta por Chesnais (2016) que efectúa una recuperación crítica del concepto basado en Marx. Este autor se centra en el término finance capital, que designa la integración del capital dinero, del capital industrial y del capital comercial; el autor señala que eso es diferente a lo que corrientemente se llama capital financiero, esto es, la concentración de capital dinero que opera en los mercados financieros, centralizando la plusvalía ya producida para canalizarla a la especulación. El desvío a la especulación parecería una práctica normal del capitalismo, quizás peligrosa si se efectúa en gran escala y por supuesto moralmente condenable; pero el eje de la visión dominante de la financiarización en la que se ubican, como señala Chesnais (2016), los editores de Monthy Review como Foster (2010), Lapavitsas (2016), Toporowski (2009) y otros, es que existe un desvío de la ganancia de la esfera de la producción hacia los mercados financieros, que logran preeminencia en virtud de las reformas neoliberales, sobre todo la desregulación bancaria y la liberalización financiera.

A diferencia del tal postura, Chesnais señala, siguiendo a Kliman y Williams (2015), que las empresas no redujeron sus inversiones productivas por carencia o insuficiencia fondos, sino porque la tasa de ganancia declina y hace caer la inversión productiva. La tesis del “desvío”, que está presente en la visión dominante de la financiarización, implica la separación funcional de la producción de las finanzas, en lugar de reconocer su integración entre ambas, como subraya el citado autor (véase Chesnais, 2016: Introducción, apartado 3.3 y 4.2).

Si declinan las oportunidades de inversión productiva, entonces “los beneficios deben ir a otra parte. Se pondrán en manos de los departamentos financieros de las corporaciones que buscan, en competencia con los bancos y los fondos de protección, mutuales y de pensiones, la valorización a través de préstamos y tráfico de activos” (Chesnais, 2016, p. 18); debido a que la tasa de plusvalía declina, la avidez por más lucro acentúa la financiarización mediante el desarrollo de nuevas formas de capital ficticio. Aunado a ello, Chesnais (2016) rescata de Harvey la noción de bloque de poder, refiriéndose al núcleo más poderoso de las entidades combinadas mencionadas al inicio del párrafo; en ese bloque se encuentran los estrategas de la gestión del finance capital, las autoridades bancarias, quienes están en la base del rescate perenne de los agentes financieros, representando, en conjunto, el último bastión de resistencia para introducir estrategias alternativas.

Bajo esas nociones críticas nos referiremos a varios aspectos del régimen de valorización del V-Kv. La actual modalidad de la acumulación se equipará en lo referente al crédito a la fase liberal, de los 1900-1920. Las industrias de la Segunda Revolución Industrial se apoyaron en una forma de financiarización, amplificando las oportunidades de rentabilidad, pero la expansión de crédito es a su vez fuente de inestabilidad, acentuando el carácter anárquico de la producción, haciendo que las crisis sean más frecuentes y severas (Harvey, 1990).

La instauración del dinero fiduciario iniciado en EE.UU. en 1968 contribuye a definir el régimen de valorización capitalista actual. Siendo un proceso desestabilizador, el papel moneda sin respaldo metálico está en la base de la expansión de la liquidez; acentúa el descenso de la tasa de ganancia que venía desde fines de los 1960 y determina el reposicionamiento del capital bancario. La desregulación y la liberalización financiera, que expresan ese reposicionamiento, hicieron que el crédito se multiplicará por 20 de inicios de los 1970 a 2007. Organizativamente, las normas y regulaciones en la gestión del crédito le confieren una gran influencia al capital bancario, que capta una parte creciente de la plusvalía aun cuando declina la tasa de interés. Los bancos ya diversificados, y formado una compleja estructura que D´Arista (2018) llama globalizada, refuerzan sus funciones para convertirse en generadores autónomos de crédito, multiplicando el capital ficticio como crédito bancario, sumándose a sus otras dos formas: bonos estatales y acciones (Marx, 1946, t. III, cap. 29,). Como vemos, ese capital que no se origina en la producción da la impresión de generar un ingreso, desconectándose de su activo referencial (véase Cuadro 1).

Cuadro 1 Clasificación del capital ficticio.

| Básico | Ampliado | Innovaciones en el V-Kv |

|---|---|---|

| Acciones | Bonos corporativos | Bonos respaldados por hipotecas |

| Bonos | Bonos de alto riesgo | Otros tipos de obligaciones de deuda colateral |

| Crédito bancario | Papel comercial | Credit Default Swap |

Fuente: Marx (1946), Chesnais (2016), Harvey (1990) y McLean y Nocera (2010).

Se debe considerar que los sistemas productivos de base digital tienen la característica de generar altos niveles de utilidad social, pero de baja rentabilidad inmediata, o sea, su valor de uso excede su valor de cambio. En la etapa de despegue del V-Kv, la rentabilidad se alimentó de los mecanismos convencionales basados en introducir al mercado productos y servicios novedosos. A comienzos de los 1990 se perfilaron nuevas posibilidades de negocios con el lanzamiento de la WorldWideWeb (www), que significó la rápida conversión del Internet en una herramienta revolucionaria de uso masivo. Sin embargo, la interconectividad digital presenta un principio de gratuidad no rivalizable porque las externalidades en red implican una mayor utilidad social a medida que se eleva la adhesión de usuarios. La contradicción, en términos de monetización, es que mientras es deseable una mayor difusión, el intento directo de aplicar cargos de acceso limita la adhesión, creando un círculo vicioso (Cassidy, 2002). Además, esos cargos aportaron un rendimiento muy bajo, lo que indujo la búsqueda de nuevas fórmulas.

Se llamó nueva economía al periodo de experimentación y euforia centrado en los 1990 en EE.UU., orientado a crear empresas rentables a partir de la www y desatar el nudo gordiano. Como explica Stiglitz (2004), los felices noventa escenificaron los mayores incrementos de la productividad, el auge de las finanzas, la cristalización de la ideología de mercado y un nuevo escaño de desregulación; en esa misma medida se alcanzó el máximo en términos de acople entre el PTE y el MSI, aunque transitoriamente la crisis dot.com de 2001-02 inauguró el pasaje al desacople.

A los primeros proyectos de la nueva economía se les llamó puntocom, y en varios casos derivaron de iniciativas estudiantiles en las carreras de ciencias e ingeniería en EE.UU., animados por un espíritu altruista que desembocó en proyectos de dormitorio, antecedentes de Facebook y congéneres. Como explica entre otros Cassidy (2002), la intervención de los bancos de WS fue el conducto y gestor de la estrategia para convertir esas modestas empresas en sociedades por acciones multimillonarias, desembocando en el modelo avanzado de monetización de Internet. Esa conversión se vio facilitada por tres factores: a) la creciente disponibilidad de fondos en busca de colocación rentable, proceso al que ya nos referimos; b) el predominio del principio corporativo-financiero del llamado valor accionario (shareholder value) y; c) la inducción institucional para propiciar el boom de la bolsa de valores. El inciso b) y el c) magnificaron el capital ficticio mediante acciones bursátiles y luego derivados.

Aun con la ingeniería financiera, el régimen de valorización de lo que fueron las empresas puntocom (ahora plataformas digitales) sigue siendo sui generis. Con una elevadísima valuación accionaria que triplica o quintuplica la que corresponde a las corporaciones tradicionales, que típicamente tiene elevados gastos operativos y márgenes de beneficio reducidos. El Cuadro 2 indica, por ejemplo, que el coeficiente ganancias/capitalización accionaria de Amazon es de apenas 0.8 por ciento, en contraste con AT&T de 8.6 por ciento.

Cuadro 2 Comparación del régimen corporativo tradicional versus el digital (miles de millones de dólares).

| Régimen Digital | ||||

|---|---|---|---|---|

| Corporación | Ingresos | Ganancias | Capitalización bursátil | Ganancias/Capitalización (porcentaje) |

| Amazon | 232.9 | 10.1 | 1,218.0 | 0.8 |

| Microsoft | 110.4 | 16.6 | 1,390.0 | 1.2 |

| Alibaba Group | 56.1 | 13.1 | 556.8 | 2.4 |

| Alphabet | 136.8 | 30.7 | 975.9 | 3.1 |

| 55.8 | 22.1 | 641.3 | 3.4 | |

| Apple | 265.6 | 59.5 | 1,378.0 | 4.3 |

| Intel | 70.8 | 21.1 | 266.4 | 7.9 |

| Régimen Tradicional | ||||

| Corporación | Ingresos | Ganancias | Capitalización bursátil |

Ganancias/Capitalización (porcentaje) |

| Walmart | 514.4 | 6.7 | 351.5 | 1.9 |

| AT&T | 170.8 | 19.4 | 219.9 | 8.8 |

| Toyota Motor | 272.6 | 17.0 | 175.6 | 9.7 |

| Exxon Mobil | 290.2 | 20.8 | 192.4 | 10.8 |

| BP | 303.7 | 9.4 | 77.6 | 12.1 |

| Volkswagen | 278.3 | 14.3 | 77.3 | 18.5 |

Fuente: Fortune (2019) y Yahoo Finance (2020) para valorización bursátil.

Nota: Los ingresos y las ganancias proceden del Fortune (2019); se refieren al último año fiscal al término o antes del 31 de marzo de 2018.

El también llamado BigTech (el gran capital de base digital) instaura altas barreras a la entrada y expulsa empresas predigitales (McKinsey Global Institute, 2015 y 2018). Se trata de la disrupción tecnológica que bloquea la difusión de la nueva tecnología, acortando la onda expansiva del V-Kv. Como explica Chesnais (2016: Introducción), la modalidad de acumulación y valorización de la era digital crea una nueva coalición de intereses centrada en la emisión y gestión en gran escala del capital ficticio. Las corporaciones de la vieja y nueva economía se financiarizan a partir de la relación entre el valor accionario y los mercados financieros en los que intervienen con fines especulativos; a su vez, las corporaciones financieras intervienen en la producción, promoviendo la creación de empresas, transformándolas en sociedades por acciones y participando en los consejos de administración, dictando estrategias acordes con el principio del valor accionario (véase Chesnais, 2016, cap. 3 y apartado 7.1). Así, el capital ficticio se convirtió en la base de todo el edificio de la acumulación de capital a través del circuito del crédito.

Esta coalición, y los agentes financieros que los representan de manera directa, los money managers (Minsky, 2010), van más allá de lo que Toporowski (2009) llama consejeros de influencia, pues tienen un papel estratégico y definen cotidianamente las políticas monetarias, gracias a que los banqueros centrales forman parte de sus filas, apoyados, además, en un intelectual orgánico. Ello significa, como subraya Chesnais (2016), que no hay, en principio, oposición de intereses entre los gigantes de la producción y los que controlan la maquinaria del crédito. Pero, sobre todo, dicha coalición se apoya en bases inestables, ya que al haberse duplicado la fuente de creación de capital (primero, a partir de la producción y, segundo, de naturaleza ficticia a partir del sistema bancario) ocurre una explosividad de capital excedente.

Tal explosividad de capital ha sido ampliamente documentada por diversos autores; tenemos de una parte el estudio de McKinsey Global Institute (2010), el de Bain & Company (2012) y a los autores keynesianos y poskeynesianos como Dumas (2010) y Summers (2014), que lo conceptualizan como un exceso de ahorro (saving glut), ilustrado más adelante en la Gráfica 4 sobre el ahorro bruto global.

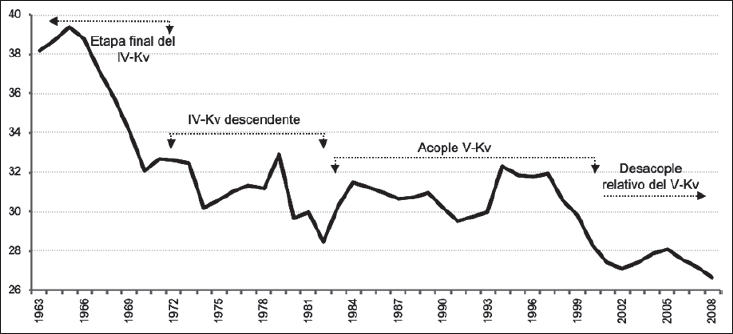

Piketty (2014) reconoce la baja de la tasa de rendimiento del capital y la atribuye a su exceso, al decir que “…demasiado capital mata el rendimiento del capital.” (p. 234). En la Gráfica 1 podemos constatar el descenso de la tasa de ganancia como excedentes de explotación que coincide con la tendencia observada por Piketty, así como también lo plantean Duménil y Lévi (2002). La tasa de ganancia corporativa tiene un desempeño muy desigual, señala McKinsey Global Institute (2015), pero las grandes corporaciones, sobre todo las tecnológicas, disfrutan de un repunte de la rentabilidad desde 2001, o sea, cuando opera de lleno el proceso de financiarización.

Fuente: Duncan Foley’s Homepage (2011).

Gráfica 1 Tasa de ganancia bruta de EE.UU., 1963-2008. (Ratio entre la participación de los beneficios en el ingreso y el ratio capital producto).

La mejora de la rentabilidad que experimenta el gran capital es producto de acciones defensivas y ofensivas que se articularon ante la mayor competencia en condiciones de exceso de capital. La concentración de capital es uno de esos instrumentos impulsado por el BigTech (McKinsey Global Institute, 2015), mientras que la gestión de capital ficticio es una medida ofensiva adoptada por las grandes corporaciones, quienes activamente se encuentran colocando títulos financieros.

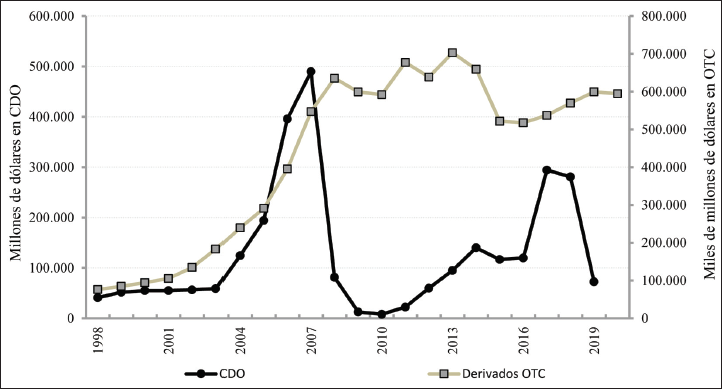

Ante un conjunto de factores, entre los que sobresalen las barreras a la entrada y la saturación de las ramas industriales intensivas en capital o de tecnología media, el capital excedente pugna por recolocarse en nuevos espacios, lo que llevó al auge inmobiliario. Dicho auge, que entró a su fase de euforia a partir de 2002, puede verse como la culminación de un proceso iniciado con las mencionadas reformas a la emisión monetaria y al sistema del crédito, sobre todo con la llamada bursatilización (D´Arista, 2018). Esas innovaciones en la circulación del capital multiplican el capital ficticio, generando una nueva variedad: los derivados basados en activos de deuda. En la Gráfica 2 se aprecia el crecimiento espectacular de la emisión de productos derivados en general y de bonos respaldados por hipotecas (CDO).

Fuente: BIS (2020) y SIFMA (2020).

Gráfica 2 Emisión de obligaciones colaterizadas mediante deuda (CDO) en EE.UU. y emisión global de productos financieros derivados.

En el siguiente apartado se observa la fulminante devaluación de estos últimos y otras emisiones similares, iniciada en septiembre de 2007; sin embargo, la emisión total de productos derivados siguió creciendo, compensando sobradamente el colapso de los CDOS.

El rescate del capital ficticio representó el rescate de la coalición de poder creada en torno a la financiarización, y a su vez significó un salvamento a la modalidad de acumulación y valorización del V-Kv. La crisis desencadenada por la pandemia condujo a un segundo rescate, en la medida que el primero solo logro su objetivo inmediato pero no el fundamental, es decir, contrarrestó la devaluación del capital ficticio pero en esa misma medida exacerbó el exceso de capital, por lo que persiste la recesión artificialmente atenuada. A continuación se verá la relación entre lo que llamaremos el rescate de primera generación y el de segunda generación.

II. Los rescates del prestamista de última instancia en el marco de la explosividad del capital ficticio

II.1. El rescate de primera generación y su extensión hasta la llegada de la pandemia

Recordemos que el rescate financiero, posterior a la crisis de 2007-08, fue efectuado primeramente por la FED, al que se sumó el Banco Central Europeo (BCE); mientras que el Banco Central de Japón ya venía desde los 1990 comprando bonos emitidos por los bancos en peligro de quiebra. Este rescate tuvo dos momentos en EE.UU. La inmediata fue el TARP (Troubled Asset Relief Program) firmado el 3 de octubre de 2008, que consistió en fondos de poco más de 200 mil millones de dólares para evitar la quiebra principalmente de los bancos de WS y las entidades financieras de participación estatal.

Ese programa no tuvo repercusiones a largo plazo pues los bancos, al recuperar su rentabilidad al cabo de dos años, habían reintegrado la mayor parte de los fondos (véase Morris, 2008). La parte medular del rescate, cuya vigencia ha llegado a la actualidad, fue el programa de facilidades ampliadas o QE, un nuevo instrumento que difiere en aspectos sustanciales de las operaciones de mercado abierto en condiciones no inflacionarias (Fawley y Neely, 2013). La compra de bonos de diverso tipo llevó la tenencia de esos valores en las cuentas de la FED a cerca de 4 millones de millones hacia 2019 (Gráfica 3).

Fuente: Los datos hasta 2012 proceden de Fawley y Neely (2013) actualizados con datos de la FED (2020) y FRED (2020).

Nota: Son las tenencias de valores respaldados por hipotecas (desde noviembre de 2018) y los Bonos del Tesoro a largo plazo (desde mayo de 2019).

Gráfica 3 Activos de la Reserva Federal, 2007-2020 (millones de millones de dólares).

Lo relevante está en que la nueva variedad de capital ficticio, al ser altamente volátil, tiene un gran potencial destructivo que en principio conllevaría a una depresión global, como subrayaron Roubini y Mihm (2010). Este hecho tendió a desestimarse bajo el argumento de que estas operaciones son un instrumento sui generis con una diversidad de objetivos, como reactivar el mercado de capitales y estimular la economía a través de generación de crédito.

Suponiendo que la crisis estallada en 2007-08 giró alrededor del episodio transitorio de insolvencia de los bancos de inversión, la pregunta es por qué fue necesario esta segunda modalidad casi perenne de intervención de los bancos centrales. La respuesta es que el problema de fondo, la sobreacumulación de capital, persistió y el PUI solo postergó el problema, pero sobre todo porque su propia acción hacía necesario que siguiera interviniendo en el mercado financiero. Los síntomas eran elocuentes, ya que el consumo y la inversión no daban muestras de reactivarse por sí solos; en consecuencia, los bancos centrales actuaron lanzado dinero a la circulación comprando bonos, lo que implicó reducir la tasa de interés.

El QE destaca por tres cuestiones: 1) su faccionalidad, es decir, por privilegiar el objetivo de recuperar y estabilizar el valor de los activos financieros; si el objetivo central hubiera sido reactivar la economía los instrumentos habrían sido diferentes;22) su inefectividad, puesto que ha sido necesario incrementar las operaciones, pasando del Q2 al Q3 y, 3) una dependencia que deriva de la inefectividad, al crear un caudal de efectos secundarios, teniendo que darle continuidad indefinida. Se esperaba que en 2010 estuvieran dadas las condiciones para una reactivación, pero comenzaron a aparecer signos de deflación, un acompañante letal de la depresión como lo indicaba la lección de los 1930 y la crisis japonesa. Es a partir de este revés que el QE dejó de ser un programa temporal para convertirse en lo que propiamente constituye la gestión de la recesión.

Comenzó a ser aceptado que tras el estallido de una crisis debe venir un proceso de saneamiento, que implica la paulatina liquidación de la deuda acumulada, devaluación o desinflación de capital excedente, principalmente ficticio (como ajuste a la baja del índice accionario), la eliminación de sobreproducción industrial por medio de quiebras y liquidación de activos productivos, así como fusiones-adquisiciones empresariales. Los clásicos de la teoría y el análisis del ciclo económico, desde Juglar a Schumpeter, insistieron en que después de una expansión se requiere devaluar el capital sobreacumulado para reiniciar otro ascenso. Los miembros de la escuela austriaca insisten en que sin el desendeudamiento está obstruido el camino a la recuperación (Reinhart y Rogoff, 2011), también los discípulos de Wicksell, en el Banco de Pagos Internacionales, respaldan esta opinión (Financial Times, 6 de julio de 2014).

Dados estos obstáculos, y sobre todo debido a la generación de más deuda y mayores valuaciones accionarias derivados del QE, la recuperación se encontró atrapada en contradicciones, y para entenderlas se requiere precisar el eslabón central de la crisis financiera. Se trata de lo que caracterizamos como una nueva variedad de capital ficticio, los bonos respaldados por hipotecas, cuya emisión aumentó aceleradamente a partir de fines de los 1990 y despuntó aún más a partir de 2003-2004, hasta derrumbarse con la crisis inmobiliaria de 2007-08 (Gráfica 2).

Como se trata de duplicaciones, el desplome del activo subyacente (el valor de las hipotecas paripassu al descenso del precio de las viviendas que era patente desde 2006) llevó a su fulminante devaluación. Como explica Dumas (2010), el origen del pánico se remonta a junio de 2007, cuando Merril Lynch, que actuaba como prestamista, exigió que dos fondos de cobertura con inversiones masivas en CDOS respaldados por hipotecas presentaran un colateral, porque esos activos comenzaban a deteriorase. Lo que vino, el mayor deterioro de esos activos, demostró que no eran sujetos de valuación, es decir, carecían de precio de compra-venta y era imposible atribuírselos (Dumas, 2010). Tenía ciertamente un precio teórico establecido por el índice ABX, pero era meramente contables (Roubini y Mihn, 2010); estaba por demostrarse que “el rey estaba desnudo”.

Los fondos de protección, el vehículo para asentar como pasivos los bonos respaldados por hipotecas, quedaron insolventes por centenares. De allí el problema pasó a los bancos principales, o sea a WS, siendo Bear Stearns el primero en caer seguido de Lehman Brothers. Vino enseguida la paralización del money market y luego se dio el colapso del mercado de papel comercial que manejaban cerca de 1.2 millones de millones de préstamos, poniendo en riesgo a las corporaciones, provocando la caída de la bolsa de valores (Roubini y Mihn, 2010).

Llegados aquí hay dos puntos a destacar: el primero es que la crisis se convirtió en global. La primera impresión, como explican Roubini y Minh (2010), fue que se trataba de una enfermedad circunscrita a EE.UU., país que había practicado una forma salvaje de capitalismo; el consenso que se formó promovido por los directivos de Goldman Sachs fue que todavía China, India, Brasil y Rusia estaban en auge económico, siendo los relevos que evitarían una recesión global. Pero no fue así. Para comienzos de 2009 la mayor parte del sistema bancario europeo había colapsado, viniendo en seguida el rescate bancario a gran escala de Alemania, Inglaterra, Irlanda, etcétera. La economía de la RPC comenzó a experimentar también una desaceleración sin precedentes, junto con otros brics. Como se señala, el derrumbe del sistema tenía como epicentro el capital ficticio, que compenetraba todo, desde los bancos sombra, bancos de inversión, comerciales y corporaciones.

Como explica Dumas (2010), lo que creó falsas expectativas fue que la intervención de la autoridad bancaria estaba convirtiendo los déficits privados en deuda pública, y que en el caso de EE.UU. se podría sobrellevar esta situación indefinidamente. Lo que restaba hacer, decían, era gestionar o concluir ordenadamente el saneamiento de los circuitos productivos y financieros para volver a la normalidad crediticia, es decir, reiniciar paulatinamente el aumento de la tasa de interés conforme aumentara la inflación: esa fue la estrategia de Janet Yellen como gobernadora de la FED. Ella argumentaba que ese aumento de la inflación sería el síntoma inequívoco de recuperación. Su visión de la deflación coincidía con la de Bernanke, para quien la deflación era el más peligroso flagelo de la economía capitalista.3

Aun cuando Yellen dejó su cargo tras tres incrementos seguidos de la tasa de fondos federales y anunció su confianza en que seguiría elevándose, en realidad su posición era insostenible (Financial Times, 31 de enero de 2018). En ese momento, como veremos más adelante, la economía global se encontraba en la antesala de la recesión como lo reconoció el FMI. La amenaza de deflación volvió a hacerse presente, obligando a reforzar el QE que a su vez incentivó el endeudamiento, la sobrevaluación accionaria y reciclaje del capital ficticio. Con ello aumentó, en lugar de disminuir, el exceso de capital (Chesnais, 2016).

La Gráfica 4 muestra que el exceso de ahorro desde 2010 estuvo a un nivel superior del que existía antes de 2008, significando que el problema de fondo que llevó a la crisis financiera subsistió y se agudizó; también, que el rescate ya no era una operación de excepción sino un proceso regular, sin lograr impedir el deterioro de la economía global. El QE redujo el costo del crédito para las grandes empresas y los grandes bancos, quienes al saber que están bajo la protección del PUI extendieron sus operaciones a compañías altamente apalancadas, lo que implica que sus bonos son de categoría basura, es decir, de alto riesgo, pero con mayores rendimientos. A su vez, la FED mantuvo la compra de los bonos corporativos, cerrando el circuito (véase Gráfica 5).

Fuente: Banco Mundial (2020) e Institute of International Finance (2020).

Gráfica 4 Ahorro Bruto Mundial, 1980-2018 (porcentaje del PNB).

Fuente: Kostic (2020).

Gráfica 5 Flujo neto de bonos basura (alto rendimiento) en EE.UU., 2011-2020 (miles de millones de dólares).

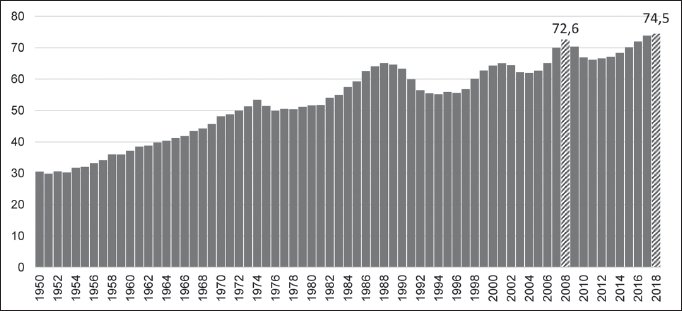

De acuerdo con la Gráfica 6, la deuda corporativa representó en EE.UU. el 74.5 por ciento del PIB en 2018. Tal deuda tuvo, a fines de 2019, el récord histórico de 13.5 millones de millones de dólares (Celik et al., 2020). Tal cantidad significó el doble del monto correspondiente a 2018, o sea, se trata de un aumento fulminante.

Fuente: FMI (2020).

Gráfica 6 Endeudamiento corporativo, préstamos y títulos de deuda en Estados Unidos, 1950-2018 (porcentaje del PIB).

La indicación última del fracaso del QE quedó patente a partir de fines de 2019 cuando se reforzó la compra de bonos y se redujo la tasa de fondos federales.4 Las tenues esperanzas que abrigaba el FMI de que a partir de 2017 vendría una recuperación mundial quedaron definitivamente sepultadas. El FMI (2019a) reconoció que el crecimiento global de 3 por ciento anual correspondiente a 2019 era el más bajo desde 2008-2009, hecho al que se había anticipado The Economist , ya que en su número del 11 de octubre de 2018 anunció el fin de lo que llamó “el auge más duradero de la economía estadounidense”. De lo que realmente se trata, es de una recesión dentro de otra recesión.

II.2. El rescate de segunda generación: de inicio del 2020 en adelante

Lo que llamamos el rescate de segunda generación empezó antes del arribo de la Covid-19, propiamente con el remplazo de Yellen por Jerome Powell en 2018, durante la presidencia de Donald Trump. Esta alternancia se formalizó con el anunció de que la recompra de bonos del tesoro se elevaría a 60 mil millones mensuales (New York Times, 19 de octubre de 2019), aunque el presidente de la FED solicitó a los medios de difusión que no se refirieran al programa con el nombre de QE. El BCE retomó la compra de activos financieros y redujo aún más la tasa de interés. Así, se venía abajo el discurso de la nueva normalidad, es decir, el argumento de que lanzando millones de millones de dólares a los mercados financieros se podría generar un modus vivendi inocuo. En realidad, el fracaso del primer rescate conducía al fracaso del segundo.

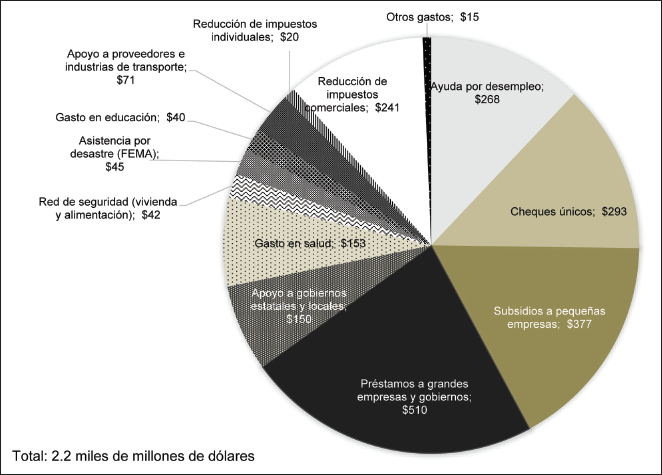

Analizando algunos datos sobre el segundo rescate, así como sus implicaciones en el contexto de la recesión agravada por la pandemia, se destaca que lo novedoso del segundo rescate es que, a diferencia del primero, se brindó apoyo a familias y pequeñas empresas. La parte que corresponde al programa de compra de bonos de tesoro representa el 35 por ciento de ese monto (Gráfica 7).

Fuente: Cares (2020).

Gráfica 7 Distribución del Paquete Antirecesivo de la Ley Cares (miles de millones de dólares).

La FED ha aceptado implícitamente sobrepasar, si fuese necesario, los límites de la operación previa de rescate del capital ficticio, estando dispuesta a llegar a tasa cero en caso de que se requiera. Actualmente el costo de fondos federales de corto plazo se sitúa en el rango de 1,0-1,5 por ciento. En ese contexto, la pregunta es qué escenarios inmediatos se abren en función de los factores de arrastre y el contexto recesivo provocado por la pandemia. El FMI (2019b) señaló un doble riesgo. Uno por el crecimiento de la deuda corporativa Ponzi, que representa el 40 por ciento del total. Otro por el giro de los inversionistas hacia una proporción mayor de activos no líquidos de alto riesgo. Esto mismo fue el diagnóstico de la FED (Celik et al., 2020), enfatizando que el precio de las acciones puede declinar si la situación empeora.

Lo decisivo, sin embargo, no radica en un quiebre sorpresivo; ese puede verificarse, pero también se puede neutralizar temporalmente porque existe un enorme arsenal para inyectar liquidez. El problema de fondo es que estamos ante un sistema capitalista no funcional que está impedido de restablecer sus bases no meramente por la crisis epidemiológica, sino por la sucesión de acontecimientos previos ya expuestos y evaluados. La pandemia tiene, en última instancia, una repercusión ambivalente: expone dramáticamente la vulnerabilidad financiera que ya existía y a la vez justifica acciones desesperadas en nombre de la estabilidad del sistema, incluso la guerra. Las palancas de mando están firmemente en manos del círculo de poder, representado por los money managers y sus agentes, los banqueros centrales, por lo que las decisiones cruciales del capitalismo quedan por ahora a su elección.

Conclusiones

La crisis epidemiológica sobrevino cuando la situación económica global estaba en franco deterioro desde 2018, desacelerándose aún más el crecimiento. Por tanto, la Covid-19 ha desencadenado una recesión global dentro de otra recesión aún mayor que preexistía, aunque parcialmente inhibida por el lanzamiento de miles de millones de dólares como estímulo a la demanda por parte de los principales bancos centrales del mundo. Lo que hemos llamado el segundo rescate, comenzó propiamente en EE.UU. con el cambio de Yellen por Powell, erradicando definitivamente el uso de los instrumentos alternativos a los que nos referimos arriba; a su vez, la emergencia brindó la justificación para aumentar la escala de esas operaciones en lugar de cambiar la estrategia. En la medida que el primer rescate no pudo encausar a la economía global al crecimiento y superar definitivamente el legado de la crisis detonada en 2007-08, el segundo rescate tampoco podrá lograrlo.

Hay un factor que explica en lo fundamental la inoperancia de la estrategia que está reeditándose: aumentó el exceso de capital como lo prueba la magnitud del capital ficticio bajo la forma principal de títulos accionarios, acompañado de mayor endeudamiento corporativo, especialmente del tipo Ponzi. Por otro lado, la coalición o bloque de poder, articulada en torno a la financiarización, intenta preservar a toda costa su statu quo, que se vería amenazada de una devaluación del capital ficticio en el nuevo contexto que, como un castillo de naipes, haría caer el edificio entero del sistema económico mundial. Las grandes corporaciones y bancos toman decisiones racionales desde el punto de vista individuales, pero irracionales colectivamente. En ese estrecho margen de maniobra, las operaciones masivas de compra de bonos, deuda corporativa e incluso deuda de alto riesgo, puede continuar a largo plazo porque disponen de los recursos que brinda el dinero fiduciario, excepto el BCE, en un contexto de brotes intermitentes de alzas y bajas.

En perspectiva histórica, a partir de los factores ponderados, sugerimos que están dadas las condiciones para la acción del Gran Nivelador. Cada vez se suman más voces demandando un cambio a fondo que revierta la elevada desigualdad social, característica del actual régimen de acumulación de capital. Pero aun cuando esa necesidad coincida con las posibilidades abiertas por la fractura de la financiarización, se interpone el núcleo de poder. La legitimidad de la coalición de poder, sustentada en la ideología de libre mercado, está en juego y aún más en la medida que los costos sociales de la crisis epidemiológica han recaído sobre las grandes masas de población. La deslegitimización de ese núcleo puede allanar los obstáculos inmediatos a la acción del Gran Nivelador.