nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

El objetivo del artículo es evaluar el efecto que ha tenido la pandemia de la Covid-19 sobre la producción de la industria de hidrocarburos de Estados Unidos, así como su posible impacto adverso sobre los otros dos países de América del Norte debido al proceso de integración energética en marcha. Lo anterior fue la base para formular la siguiente pregunta de investigación: ¿Puede la Covid-19 poner en riesgo la seguridad enérgetica (SE) de América del Norte?

La hipótesis de trabajo es: el impacto de la Covid-19 (a través de los confinamientos resultantes en una menor movilidad derivaron en la disminución de la demanda de combustibles y, con ello, de los precios de los hidrocarburos) afectó la producción de la industria de los hidrocarburos en EUA debido a sus características de explotación y sus altos costos derivando en quiebras de empresas, cancelación de pozos y proyectos productivos lo cual pone en entredicho la sobrevivencia de esta industria en el largo plazo. Tal situación podría ser capaz de afectar los flujos de energía en la región de América del Norte debido al proceso de integración en marcha.

A fin de responder a la pregunta de investigación partimos en la introducción de la definición de SE para la región de América del Norte destacando el hecho de ser una noción resultante del consenso de las élites de dicho espacio geográfico. El inciso I proporciona al lector el contexto de la pandemia de la Covid-19, su impacto en el consumo de energía y sus precios como antecedente del desplome de la producción de la industria de la fracturación hidráulica. El inciso II correspondiente a la producción petrolera en EUA describe la producción total actual de hidrocarburos y sus variaciones a partir de los cambios de los precios internacionales del petróleo; las implicaciones sobre otras variables de la industria como la cantidad de equipos de perforación. Termina destacando la estrategia histórica de SE de EUA a partir de la diversificación de proveedores tanto en el hemisferio occidental como fuera del mismo a fin de garantizarla. El inciso III describe el proceso de integración energética en América del Norte a partir del análisis del comercio de hidrocarburos y sus combustibles derivados de Canadá con EUA y de México con EUA. Se incorporaron aspectos importantes del actual tratado de libre comercio T-MEC entre los tres países en materia energética. Cerramos con las conclusiones en donde resolvemos en torno a la hipótesis propuesta.

A fin de contestar la pregunta de investigación consideramos necesario analizar el comportamiento que tendría la producción de la industria de hidrocarburos en Estados Unidos, así como en su relación con otras variables relativas a las estructuras de integración energética en América del Norte por la importancia regional que ha cobrado.

Partimos de la definición de la seguridad energética (SE) de la región (que en realidad corresponde a la SE de Estados Unidos, país hegemón) que tiende a dominar e imponerse en América del Norte debido a la asimetría del poder económico y político y por ser, de hecho, quien liderea la integración energética en un proceso de convergencia de élites de los países que participan.

La integración energética en América del Norte es un proyecto encabezado, fundamentalmente, por las trasnacionales de la energía del petróleo, de productos refinados, petroquímicos, gas natural y electricidad, que por medio de este proceso logran, primero, alcanzar importantes economías de escala en los sistemas de producción y de transporte de combustibles; segundo, reducir sus costos de producción; tercero, ampliar sus mercados y, cuarto, conectar los centros de producción con los de refinación (API, 2019).

Los mercados energéticos norteamericanos, altamente interdependientes, responden a los intereses económicos y de competitividad de las corporaciones en el ramo de los tres países, pero en especial a las de Estados Unidos, así como a la estrategia de su SE. Gracias a la integración del sistema energético regional, garantizan su SE al alcanzar la autosuficiencia energética, a partir de los flujos energéticos con sus dos vecinos geográficos, los cuales representan, también, mercados de exportación, un factor crítico ahora que Estados Unidos es el mayor productor mundial de petróleo y gas natural (GEI-U.S. American Chamber of Commerce, 2018).

La noción de SE que domina para la región es la que corresponde a los intereses de Estados Unidos, surgida de sus centros de pensamiento, de su industria petrolera (API, 2019) y de las altas esferas de su mismo gobierno que, en coordinación con agencias y organismos privados de este país, cabildean y retroalimentan a esos actores e instituciones respecto de las demandas del sector privado trasnacional y de las organizaciones de la “sociedad civil”.

Con objetivos estratégicos, la integración es promovida al máximo nivel (presidentes y primeros ministros), en actos denominados “encuentros de líderes de América del Norte (NALS, 2016), así como a nivel ministerial (secretarios de Estado) y, en un menor nivel de jerarquía, por medio de las agencias encargadas de ejecutar las decisiones a partir del manejo de los niveles técnicos. En el caso de Estados Unidos, son ocho los ministerios (secretarías) las facultadas para facilitar la integración energética trilateral y abrir los mercados de las industrias energéticas de estos países. Con sus contrapartes buscan, primero, alinear las regulaciones de los tres países en materia energética; segundo, agilizar el proceso de permisos presidenciales (energía transfronteriza y proyectos de infraestructura); tercero, coadyuvar en la integración energética a los estados y provincias de los tres países y, cuarto, facilitar los movimientos de equipos y trabajadores en las fronteras comunes (US GAO, 2018: 2).

Estados Unidos es el país dominante y el líder del proceso de integración energética, por lo que su concepto de SE refleja su posición de fuerza en la escena internacional, pero también su visión global y la importancia que dan a la dimensión internacional en su diseño. Por ello, el objetivo de la SE no sólo trata de asegurar el abasto petrolero, sino que también busca mantener suficientes suministros para la disposición de la economía global (Stokes, 2007: 245).

Esto es elocuente en el Proyecto de Seguridad de América, el cual define a la SE como “la capacidad de un país para determinar sus intereses en el exterior de manera independiente a como lo hace al interior” (Cheney y Holland, 2017: 1). Esto refleja un particular interés de Estados Unidos, lo cual no necesariamente es el caso para cualquier otro país-nación. La propuesta de SE de American Security Project (ASP) da cuenta de la visión internacional de Estados Unidos, así como de la coyuntura favorable para este país como un gran productor y exportador de hidrocarburos, debido a la perforación horizontal y fracturación hidráulica (fracking3) y la sísmica avanzada. Esto es visto con gran optimismo, en la medida en que constituye la solución a lo que Estados Unidos ha considerado como su principal problema de seguridad nacional: la dependencia del abastecimiento de petróleo foráneo (Brown y Kennelly, 2013), proveniente de países calificados como “inestables”, de los cuales ha procurado reducir su volumen de importaciones, gracias a que la producción nacional de petróleo y gas ha crecido en la última década, ampliando su margen de seguridad, frente a cualquier ruptura o situación inestable en el extranjero.

Además de la industria del shale (petróleo de yacimientos de lutitas, también denominado No-convencional) en Estados Unidos, la producción a partir de arenas bituminosas en Canadá (Moens et al., 2006) han sido factores que han hecho transitar de un paradigma de escasez (esquema de agotamiento de los recursos petroleros convencionales), a otro de supuesta abundancia para América del Norte. Esto constituye la base de dicha noción de seguridad energética. En esta concepción es importante el tema de la oferta interna de energía para mantener la SE, por lo cual también es relevante el desarrollo de otras formas de energía, en la medida en que coadyuvan a disminuir la dependencia petrolera de Estados Unidos.

Aunque uno de los ejes del discurso político asociado a la SE es el objetivo de la “independencia” petrolera, el informe del ASP (Cheney y Holland, 2017) recomienda a este país no confundir la SE con la independencia energética ya que la primera puede corresponder a una estrategia más vasta que el objetivo histórico de la independencia energética ya que la noción de SE también se la concibe dentro de un comercio y mercados globales con los que se garantiza esa seguridad.

Otro de sus mayores aportes consiste en relacionar la SE con la “seguridad compartida” con socios y vecinos, resultante del comercio transfronterizo de energía, al cual entiende como la verdadera seguridad, pues consideran que ningún país alcanza la SE si sus vecinos y aliados continúan en situación de inseguridad. Pero también quiere ayudar a los aliados en regiones clave, como Europa y Asia, protegerlos de países que Estados Unidos considera como no amigos (Cheney y Holland, 2017: 5).

Si bien desde esta perspectiva sería un error pensar que la seguridad emana sólo del suministro interno, sin duda, los recientes desarrollos alcanzados por Estados Unidos en los mercados de energía tienen la capacidad de mejorar su SE y la de sus vecinos, debido a la revolución del shale.4 Son el componente principal de este nuevo enfoque, pues con ellos Estados Unidos ha pasado de ser un importador de petróleo y gas, a ser un gran productor de éstos, convirtiéndose por primera vez en un exportador neto de gas natural en 2017 (US EIA, 2019d), con la posibilidad de alcanzar la independencia energética (petrolera y de derivados del petróleo) en este año 2020.

Estos hechos han permitido a Estados Unidos alcanzar la cúspide de su SE, de acuerdo con el índice de riesgo que publica el Instituto Global de Energía (Global Energy Institute (GEI), 2020). En un comparativo de 25 países, Estados Unidos, por primera vez en una década, alcanzó en 2018 la primicia en un comparativo internacional sobre SE. Contar con el índice de riesgo energético más bajo convirtió a Estados Unidos en el productor más seguro del mundo, justo en el momento en que parece haber sido el cénit de producción de su industria de hidrocarburos.

Así, Estados Unidos se anota su mejor momento en décadas, poco antes de la aparición de la Covid-19, oficialmente declarado en marzo de 2020. Esto ha traído una enorme tensión no sólo para las industrias de la energía en Estados Unidos, sino también en los sistemas energéticos de todo el mundo (Jefferson, 2020).

I. La pandemia, la caída del consumo y de precios

Desde que inició la pandemia, hubo un impacto en todo el mundo: afectó las actividades productivas, no productivas y, particularmente, la movilidad de los ciudadanos (Warren y Skillman, 2020). El consumo de energía bajó de forma sustantiva; en el caso de Estados Unidos, en abril de este año (2020), descendió al nivel más bajo registrado en los últimos 30 años.5 De acuerdo con la Agencia Internacional de Energía, la demanda mundial de petróleo se reducirá en 8 MMb/d este año y repuntaría en 2021, con un aumento de 5.3 MMb/d en el consumo (International Energy Agency (IEA), 2020). Esta baja en la demanda del consumo petrolero condujo al desplome de los precios de los crudos marcadores internacionales los cuales registraron cotizaciones negativas en los precios de los contratos petroleros (-$37.63 d/b para el WTI) por primera vez en la historia petrolera (US EIA, 2020f). El impacto sobre otras variables económicas y de producción de la industria del shale en Estados Unidos era de esperarse.

Siendo la oferta de hidrocarburos de Estados Unidos del shale la mayor parte de la base de la seguridad energética para Norteamérica, el hecho de que la producción de hidrocarburos en Estados Unidos haya sido afectada por el desplome de los precios del petróleo, tendría implicaciones también para sus dos vecinos regionales, dada la integración energética.

II. La producción petrolera en estados unidos

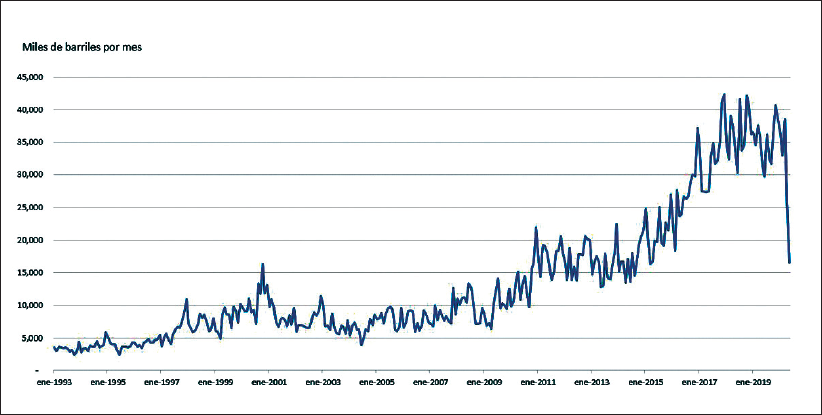

Hasta antes de la pandemia, los pronósticos formulados, entre otros, el de la Administración de la Información de la Energía (US DOE/EIA, 2020a), apuntaban a un crecimiento sostenido para la producción de crudo y líquidos de gas natural de Estados Unidos hasta 2025, como resultado del desarrollo de los recursos de las lutitas o shale. En ese entonces, las previsiones eran claras, en el sentido de que la demanda interna se reduciría paulatinamente, lo cual permitiría a Estados Unidos convertirse en un exportador neto de combustibles líquidos, es decir, habría más oferta disponible para exportación. En estos hipotéticos escenarios, Estados Unidos estaría importando menos de lo que exportaría hasta el 2050, cuando sus exportaciones netas estarían en cero, es decir, en equilibrio (US DOE/EIA, 2020a: 13).

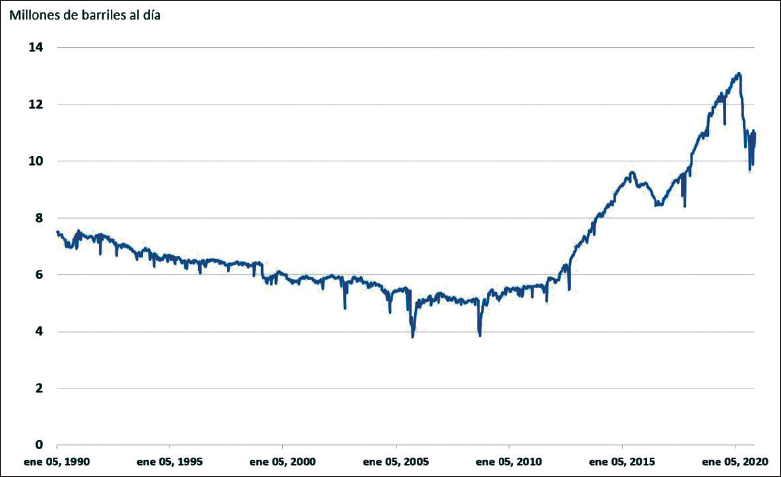

Tras varios meses de pandemia, sus efectos en la industria petrolera de Estados Unidos se han puesto en evidencia: de un volumen de 12.9 MMb/d de noviembre del 2019 a enero de 2020, en febrero de 2020 alcanzó un nivel récord con un pico de producción de 13 MMb/d. Sin embargo para junio de este año (2020), la producción de crudo estadounidense bajó a 11.0 MMb/d, lo cual representa 2 MMb/d abajo del nivel máximo y, 3 MMb/d menos que las estimaciones del DOE de lo que se pretendía lograr en el 2022, (14 MMb/d), bajo el escenario de referencia (US DOE/EIA, 2020a: 26).6 Ahora bien, para el 2021, las nuevas estimaciones no van más allá de los 11 MMb/d, lo cual significa que la Covid-19, en efecto, tuvo un impacto adverso en los niveles de producción de esta industria. La Gráfica 1 refleja el desplome de la producción y su magnitud.

Fuente: US EIA (2020m).

Gráfica 1 Evolución de la producción de petróleo crudo de Estados Unidos (1985-2020).

Esto ocurrió porque las empresas petroleras redujeron rápidamente la producción y la actividad de perforación, en respuesta a la caída de los precios. A partir del 2 de julio, la industria reportó la menor cantidad de equipos de perforación activos (rig count) en Estados Unidos (Baker Hughes, 2020), de registros que datan de 1987, como se muestra en el Cuadro 1; del que destaca el descenso en el total de perforaciones en Estados Unidos; con fecha 31 de junio de 2020, el número de perforaciones fue de 251; cuando, la misma semana del año previo (2019), alcanzaron la cifra de 942 perforaciones.

Cuadro 1 Resumen semanal de equipos de perforación activos de Baker Hughes (31 de julio de 2020).

| Rotary Rig Count 7/31/2020 |

Baker Hughes | ||||

|---|---|---|---|---|---|

| Location | Week | +/- | Week Ago | +/- | Year Ago |

| Land | 239 | 0 | 239 | -679 | 918 |

| Offshore | 12 | 0 | 12 | -12 | 24 |

| United States Total | 251 | 0 | 251 | -691 | 942 |

| Gulf Of Mexico | 12 | 0 | 12 | -10 | 22 |

| Canada | 45 | 3 | 42 | -92 | 137 |

| North America | 296 | 3 | 293 | -783 | 1079 |

| U.S. Breakout Information | This Week | +/- | LastWeek | +/- | Year Ago |

| Oil | 180 | -1 | 181 | -590 | 770 |

| Gas | 69 | 1 | 68 | -102 | 171 |

| Miscellaneous | 2 | 0 | 2 | 1 | 1 |

| Directional | 22 | 0 | 22 | -145 | 67 |

| Horizontal | 216 | 1 | 215 | -603 | 819 |

| Vertical | 13 | -1 | 14 | -43 | 56 |

Fuente: Baker Hughes (2020).

Aunque los precios del crudo ya han aumentado (el 7 de agosto de 2020 el WTI $41.29d/b; Brent $44.45d/b; Gas Natural Nymex $2.207dls.), aún no se vislumbra una recuperación en el ritmo de la perforación, por la incertidumbre del fin de la pandemia, y los posibles rebrotes y los confinamientos asociados, lo que significa problemas para la producción que, a mediano o largo plazo, podría traducirse en una menor oferta petrolera y gasera.7

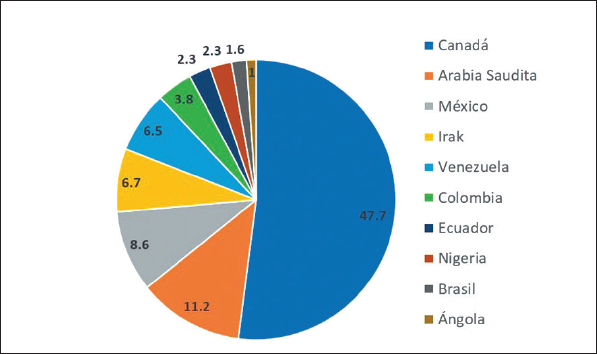

Un componente históricamente importante de la oferta nacional de hidrocarburos en Estados Unidos son las importaciones ya que, dependiendo de su nivel, han significado (o no) un riesgo para la SE de este país. De hecho, un problema de seguridad nacional se presentó cuando llegaron a su máximo de dependencia en 2005, con un 60 por ciento de importación foránea. Pese a la actual producción nacional, las importaciones siguen siendo un complemento importante de aquélla, pues nunca han pretendido cancelarse por razones de costos menores, en relación a otros países petroleros como Venezuela o Arabia Saudita; incluso se sigue importando por razones de calidad y tipo de crudos ya que Estados Unidos continúa importando principalmente crudos pesados con alto contenido de azufre, en virtud de que la mayoría de sus refinerías están configuradas para procesar este tipo de petróleo. También es importante su origen, pues más del 60 por ciento de las importaciones provienen de Canadá y México, vecinos geográficos y socios del proyecto integracionista y abastecedores confiables; aunque también hay otros proveedores, como se muestra en la Gráfica 2:

En el caso de las fuentes de origen de las importaciones petroleras a Estados Unidos, Canadá continúa teniendo la primacía, debido a la abundancia de su respectiva producción (basada en hidrocarburos no convencionales para Estados Unidos y arenas bituminosas para Canadá) (Canada Energy Regulator (cer), 2018). En contraste, la producción petrolera mexicana ha descendido en los últimos años (Comisión Nacional de Hidrocarburos (CNH), 2020), por lo que ha disminuido su participación en el mercado estadounidense, si bien en 2020 las exportaciones registran un ligero repunte en sus cifras.

Fuente: US DOE/EIA (2020b).

Gráfica 3 Importaciones de Estados Unidos por país de origen en porcentaje (preliminar, 2020).

La SE de Estados Unidos tiene uno de sus fundamentos en la diversificación de proveedores entre los que históricamente han formado parte Venezuela, Libia, Nigeria, Canadá, Arabia Saudita y México. Estrategia que continúa implementando y que le permite tener acceso a diversos suministros en caso de que su industria nacional de petróleo llegara a tener problemas; en 2019, Estados Unidos importó alrededor de 9.10 millones de barriles por día (MMb /d) de petróleo, con origen en casi 90 países distintos (US EIA, 2019b). El concepto de importaciones de petróleo incluye petróleo crudo, líquidos de gas de hidrocarburos, productos refinados de petróleo (como gasolina y diésel), y biocombustibles (incluyendo etanol y biodiésel). En este mismo año, Estados Unidos exportó aproximadamente 8.57 MMb/d de petróleo a unos 190 países y cuatro de sus territorios, siendo el balance final superior en las importaciones netas con 0.53 MMb/d. Dado el número de proveedores y el distinto origen de sus fuentes de abastecimiento, le permiten a Estados Unidos reducir cualquier riesgo de aprovisionamiento, además de que su localización geográfica le evita que, aun en el caso de incrementar sus compras foráneas, no encuentre riesgos ante conflictos o disrupciones, ya que se localizan, en su mayor parte, en el hemisferio occidental y corresponden a la región de América del Norte, como se observa en el Cuadro 2.

Cuadro 2 Principales fuentes y cantidades de importaciones de petróleo de Estados Unidos. (porcentaje del total), exportaciones respectivas e importaciones netas (2019).

| Importar fuentes | Importaciones brutas | Exportaciones | Importaciones netas |

|---|---|---|---|

| Total, todos los países | 9,10 | 8.57 | 0,53 |

| Países de la OPEP | 1,64 (18%) | 0,21 | 1,43 |

| Países del Golfo Pérsico | 0,96 (11%) | 0,05 | 0,91 |

| Los cinco primeros países1 | |||

| Canadá | 4,42 (49%) | 1.01 | 3,41 |

| México | 0,65 (7%) | 1,19 | -0,54 |

| Arabia Sudita | 0,53 (6%) | <0.01 | 0,53 |

| Rusia | 0,51 (6%) | <0.01 | 0,51 |

| Colombia | 0,37 (4%) | 0,14 | 0,24 |

Fuente: US DOE/EIA (2019).

III. Integración energética en América del Norte

En realidad, la integración energética de América del Norte está conformada por dos procesos: la integración que ocurre entre Estados Unidos con Canadá, y la de Estados Unidos con México; ambas con diferentes características estructurales en términos de los tipos de energéticos y la dirección de los flujos transfronterizos. En esto cumple un papel muy importante la infraestructura (Siddiqui et al., 2020) existente y la que se construye, pues es lo que garantiza ampliar el comercio entre los tres países, así como la virtual irreversibilidad en el proceso de mayor integración (Dukert, 1999: 5), como se observa en el caso de la electricidad entre Canadá y Estados Unidos, y el gas natural que Estados Unidos exporta a México.

III.1. Canadá-Estados Unidos

Canadá es una potencia energética, con un añejo historial de integración con su vecino del sur, en cuyo proceso cubre varias formas de energía, como la petrolera, el gas natural y la industria eléctrica; si bien esta última es importante, no constituye objeto de nuestro análisis. En términos de la balanza comercial, la energía ha sido uno de los componentes más importantes del comercio entre Canadá y Estados Unidos. El primero representa para Estados Unidos la mayor fuente de importaciones de energía, principalmente en petróleo crudo; mientras que el segundo es destino de sus exportaciones de energía, después de México, que se ha convertido en su principal mercado (US EIA, 2019c). El siguiente paso en la integración entre Estados Unidos y Canadá es el oleoducto Keystone Pipeline XL, que conectará las áreas de producción de las arenas bituminosas de Alberta con las refinerías de la costa del Golfo de México (GOM). Su retraso ha provocado que Canadá haya buscado los mercados de Asia para su crudo (Domm, 2018).

La provincia productora canadiense de Alberta exporta 1.35 MMb/d a Estados Unidos y envía 368,000b/d a otras partes de Canadá (Gómez Jr., 2014: 12). El petróleo crudo y los productos derivados del petróleo representaron el 91 por ciento del valor total de las importaciones de energía de Estados Unidos desde Canadá y el 89 por ciento del valor de las exportaciones de energía de Estados Unidos a Canadá (US EIA, 2020b).

Desde 2014, las importaciones de Estados Unidos procedentes de Canadá sobrepasaron, por vez primera, a las de la Organización de Países Productores de Petróleo (OPEP) (US EIA, 2020a). El crudo barato canadiense que cruza Estados Unidos por ducto y transportado por tren es el que más procesan las refinerías estadounidenses. La participación de Canadá en las importaciones de crudo de su vecino del sur ha crecido de forma importante los anteriores ocho años, reemplazando las declinantes exportaciones de Venezuela y de México.

En 2019, las de Canadá significaron el 56 por ciento de todas las importaciones petroleras de Estados Unidos, con un volumen promedio de 3.8 MMb/d. A su vez, en 2019, Estados Unidos exportó 4.59 MB/d de petróleo crudo a Canadá, que siguió siendo el principal destino para las exportaciones de petróleo crudo de Estados Unidos (US EIA, 2020b). Éstas son, por lo general, de crudos de grados ligeros y dulces, que se envían a la parte oriental de Canadá. En cambio, las importaciones de petróleo crudo que Estados Unidos hace de Canadá, tienden a ser de crudos pesados y provienen de las arenas bituminosas de Alberta (Canadá occidental), las cuales se destinan en su mayor parte a las refinerías del Medio Oeste estadounidense.

El comercio de productos refinados es importante a nivel bilateral. La refinería más grande de Canadá, ubicada a casi 105 km al norte de la frontera, envía más del 80 por ciento de su producción a Estados Unidos, lo que representa una gran parte de las importaciones de gasolina de Estados Unidos; la mayoría de las importaciones estadounidenses de combustibles destilados se suministran en la Costa Este de Canadá (US EIA, 2018).

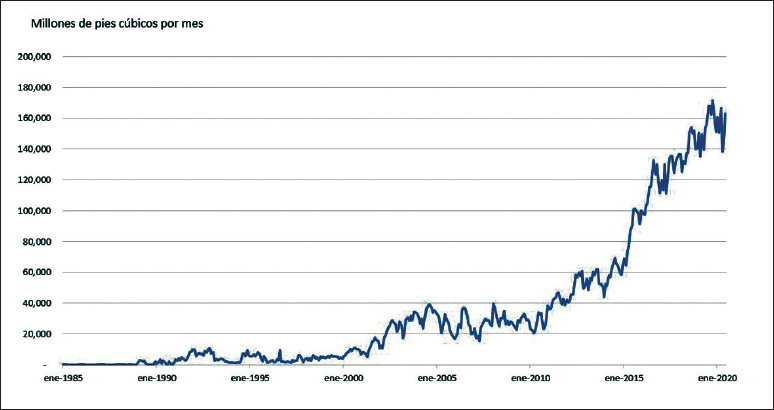

En materia de gas natural, el comercio entre Estados Unidos y Canadá está dominado por los envíos a través de ductos, que significaron el 98 por ciento de todas las importaciones de gas natural de Estados Unidos en 2019. Históricamente, este último ha importado más gas natural del que ha exportado por gasoducto a Canadá. Las importaciones de gas natural de Canadá en 2019 fueron de 7.4 mMMpcd (Davis, 2020). La mayor parte del gas natural que Estados Unidos importó de Canadá procede del Oeste canadiense, y se destinó a las regiones del Oeste y Medio Oeste de la Unión Americana. Las exportaciones estadounidenses de gas natural a Canadá se dirigen, principalmente, a las provincias orientales de Canadá.

En general, las exportaciones de gas de Canadá a Estados Unidos están declinando: disminuyeron en 2019 y 2020, continuando un comportamiento que comenzó en 2008, y se espera que siga esa tendencia con el crecimiento de la producción estadounidense de los Apalaches, desplazando las importaciones de gas natural canadiense en los mercados del Medio Oeste estadounidense.

Fuente: US EIA (2020b).

Gráfica 4 Volúmenes de energéticos seleccionados del comercio Estados Unidos-Canadá (1985-2019).

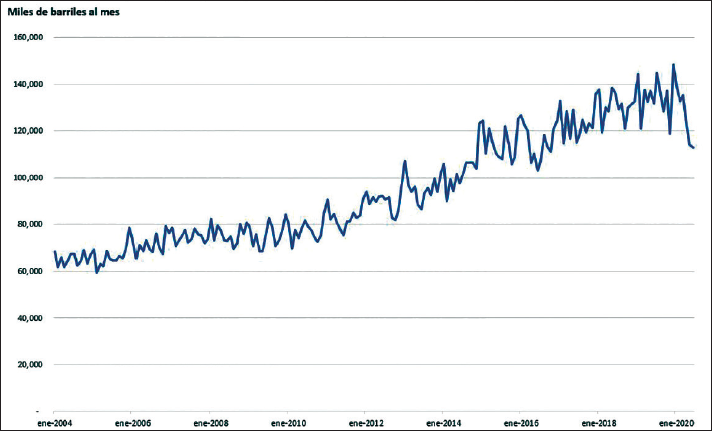

En nuestro análisis de la coyuntura, en el que han sido nuestro objetivo los meses que ha durado la pandemia de la Covid-19 para observar el comportamiento de los flujos de energía ya mencionados, en lo que concierne al petróleo, se advierte un ligero descenso en el volumen de exportaciones canadienses a Estados Unidos, como se aprecia en la Gráfica 5:

Fuente: US EIA (2020h).

Gráfica 5 Evolución de las importaciones de petróleo crudo y derivados de Estados Unidos desde Canadá (periodo 2004-2020; miles de barriles por mes).

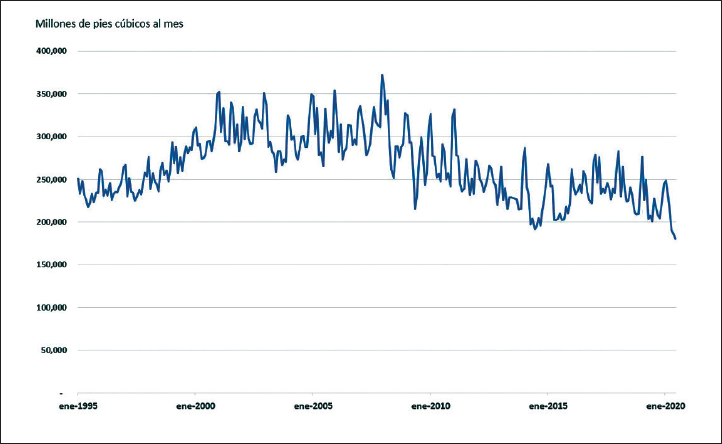

Las importaciones de Estados Unidos de gas natural desde Canadá han caído a partir de 2008, como se aprecia en la Gráfica 6: un proceso tendencial que no necesariamente se corresponde con la coyuntura de la Covid-19; tendría más bien su explicación en el apogeo de la fracturación hidráulica de Estados Unidos.

Fuente: US EIA (2020l).

Gráfica 6 Evolución de las importaciones de gas natural de Estados Unidos desde Canadá (periodo 2004-2020; millones de pies cúbicos por mes).

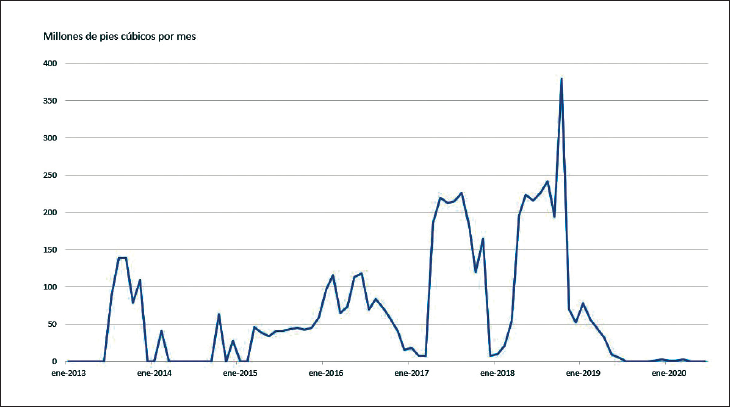

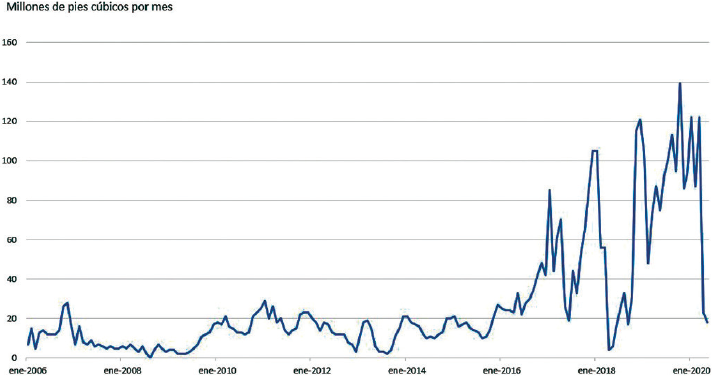

En el caso de las importaciones de gas canadiense, bajo la modalidad de gas natural licuado (GNL), éstas sí parecen impactadas por la coyuntura, pues registran un desplome en las fechas de la Covid-19, como se observa en la Gráfica 7:

Fuente: US EIA (2020i).

Gráfica 7 Evolución de las importaciones de GNL de Estados Unidos desde Canadá (periodo 2013-2020; millones de pies cúbicos por mes).

Los acuerdos mercantiles han favorecido la integración energética, al aumentar los flujos comerciales y la producción petrolera nacional, especialmente entre Canadá y Estados Unidos. De acuerdo con los volúmenes de producción de petróleo y líquidos de petróleo en la región, así como los comercializados desde 1994 -año del inicio de operaciones del TLCAN-, el mayor beneficio, en términos de seguridad energética y crecimiento, ha sido tanto para Estados Unidos, como para Canadá. Por ejemplo, entre 1994 y 2017, el volumen de petróleo y otros líquidos producidos aumentó en 66 por ciento para Estados Unidos y en 112 por ciento para Canadá. Entre 2013 y 2017, el valor de las exportaciones estadounidenses a Canadá declinó en 24 por ciento (US ITC, 2019). Ello quizá reflejó que ambos países se habían convertido en potencias energéticas, con menos necesidades de compras foráneas.

La posibilidad de retornar a la condición de potencias productivas, en el caso de Estados Unidos y Canadá, ha sido posible con la explotación de recursos cuyo impacto al medio ambiente es devastador, como los hidrocarburos no convencionales, arenas bituminosas en Canadá (Finkel, 2018) y lutitas de petróleo y gas en Estados Unidos (Dayal, 2017: 137-144), aspecto que poco se pone de relieve al aludir a su nueva condición de potencias energéticas, y que han tenido que replegarse de sus compromisos ambientales del Acuerdo de París (2016) y sus objetivos para reducir las emisiones de gases de efecto invernadero.

El nuevo tratado comercial, que entró en vigor el 1º de julio de 2020, en su forma renovada bajo el nombre de T-MEC, sienta las bases para una mayor integración comercial en energía, con previsible ampliación del comercio, dada la existencia de tarifas arancelarias de cero, debido a la inercia de la relación entre los sistemas energéticos integrados, sobre todo entre Canadá y Estados Unidos, así como a la extensa infraestructura que en los últimos años se ha construido a lo largo de las dos grandes fronteras de Estados Unidos, lo cual garantiza y alienta crecientes flujos de todas las formas de energía.

Históricamente, Estados Unidos consideró los recursos de sus dos vecinos como parte de su SE, que en el caso de Canadá aseguró a partir de mecanismos jurídicos, como la Cláusula de Proporcionalidad,8 formalmente vigente hasta antes de la entrada en vigor del T-MEC. Dicha cláusula aseguraba, de hecho, a Estados Unidos el suministro del petróleo y gas de Canadá. México nunca suscribió tal compromiso, pero la inercia de la vecindad geográfica llevó a concentrar las exportaciones petroleras de México en el mercado de Estados Unidos, siendo, durante años, uno de sus principales proveedores de petróleo. Por ello, Estados Unidos sigue promoviendo una mayor integración en el rubro de los energéticos.

En el T-MEC, Estados Unidos y Canadá retomaron parte del capítulo de energía del TLCAN, en un acuerdo bilateral (“Carta lateral de energía”) que constituye una parte de dicho acuerdo. En él, la Cláusula de Proporcionalidad ya no forma parte; sin embargo, en el anexo del capítulo 3 se reconoce que la importancia de alentar la integración de mercados apoya la “independencia” energética de América del Norte, en los hechos, en realidad es la de Estados Unidos (Laxer, 2019: 14). Esto significa que la “Carta lateral de energía” amplía la independencia energética de Estados Unidos, para añadir el petróleo canadiense, al usar el término “Norteamérica”. Canadá firmó el anexo de energía, comprometiéndose a alentar la integración energética de los mercados de energía de esta región, basados en principios de mercado, apoyando la independencia energética de Norteamérica (Laxer, 2019). Para algunos especialistas, esto cuestiona la nulidad de la Cláusula de Proporcionalidad.

III.2. La integración Estados Unidos-México

Históricamente, México ha sido uno de los principales proveedores de petróleo al mercado estadounidense; no obstante, su participación decreció en los últimos años, debido a la reducción de su capacidad de producción petrolera, recuperando un poco los niveles exportables en los primeros meses de 2020.

Cuadro 3 Volumen de las exportaciones de petróleo crudo de México (miles de barriles diarios).

| Año | Total | Norteamérica |

|---|---|---|

| 2015 | 1,172 | 705 |

| 2016 | 1,194 | 604 |

| 2017 | 1,174 | 638 |

| 2018 | 1,184 | 673 |

| 2019 | 1,103 | 609 |

| 2020 | 1,142 | 715 |

Fuente: Pemex (2020).

El comercio bilateral más importante de energía entre Estados Unidos y México corresponde a las compras de derivados del petróleo que realiza México, así como a las importaciones de gas natural por ducto y camión, así como bajo la modalidad de gas natural licuado (GNL) de Estados Unidos. No obstante, este último es el destino de la mayoría de las exportaciones de petróleo crudo de México.

Las exportaciones de Estados Unidos de productos refinados a México crecieron sostenidamente hasta inicios del 2020, cuando registraron una baja importante, correspondiente a los primeros meses del año en curso, debido a la coyuntura adversa de la Covid-19. Dicha caída se ilustra en la Gráfica 8 y en el Cuadro 4.

Fuente: US EIA (2020g).

Gráfica 8 Exportaciones de petróleo crudo y derivados de Estados Unidos hacia México (miles de barriles por mes).

Cuadro 4 Exportaciones de petróleo crudo y derivados de Estados Unidos a México (miles de barriles por mes).

| Año | Total |

|---|---|

| Diciembre de 2019 | 39,808 |

| Enero de 2020 | 36,204 |

| Febrero de 2020 | 32,917 |

| Marzo de 2020 | 38,577 |

| Abril de 2020 | 26,150 |

| Mayo de 2020 | 16,611 |

Fuente: US EIA (2020g).

Las exportaciones estadounidenses de gas natural a México por gasoducto también han aumentado en los años recientes, a medida que se ha construido más infraestructura para transportar gas natural, tanto hacia la frontera con México, como dentro de este país, es decir, hacia el centro.

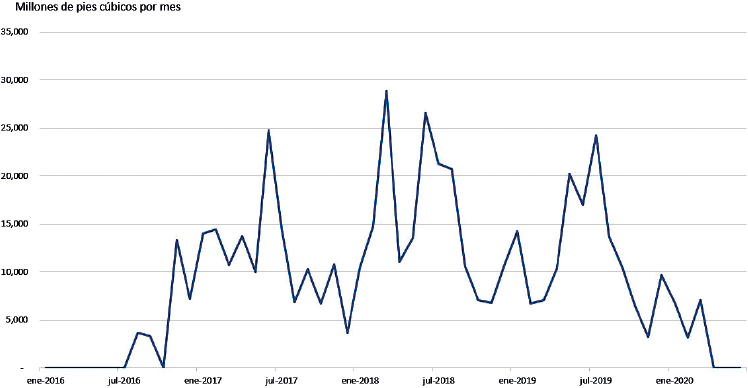

Hasta antes de la Covid-19, se esperaba que las exportaciones brutas de gas de Estados Unidos a México y Canadá promediaran 7.3 mMMpcd y 8.9 mMMpcd en 2020 y 2021, respectivamente (US EIA, 2020c). Sin embargo, la Gráfica 9 da cuenta del impacto de la Covid-19 sobre las exportaciones a México en los meses de la pandemia:

Fuente: US EIA (2020k).

Gráfica 9 Exportaciones por ducto de gas natural de Estados Unidos a México (millones de pies cúbicos por mes).

A inicios del 2020, Estados Unidos tenía un superávit neto en materia de exportaciones de gas natural, calculado en casi 7.3 mMMpcd. Estas entregas tendrían una participación cada vez mayor hasta 2021, a medida que se pusieran en servicio nuevas instalaciones de GNL y nuevos gasoductos en México conectados a los centros de exportación de Estados Unidos. Este comercio es muy importante para Estados Unidos y da cuenta del crecimiento de sus exportaciones netas a partir del GNL, así como de las ventas realizadas por ductos a México.

Por gasoducto, las exportaciones a México representaron el 12 por ciento de su producción de gas natural seco en 2019. Son el destino más importante del comercio de gas natural de Estados Unidos, representando el 40 por ciento de todas las exportaciones brutas de gas natural de este país (US EIA, 2020j), las cuales aumentaron tras expandir la capacidad de los gasoductos transfronterizos y, en especial, debido al aumento de las exportaciones texanas con destino a Tuxpan, Veracruz.

Desde que se completó el gasoducto, en 2019, las exportaciones de gas natural de Estados Unidos a México aumentaron a 5.5 mMMpcd en octubre de ese año. Las exportaciones programadas para entrar en funcionamiento en 2019, se retrasaron y entraron en operación en 2020, con gasoductos en el centro y suroeste de México.

Se espera que estas exportaciones aumenten al concluir el segmento de ducto al sur del sistema Guadalajara (Villa de Reyes-Aguascalientes-Guadalajara, VAG). El gasoducto VAG comenzó a operar en junio de 2020, conectando nuevos mercados de México a los ductos de Estados Unidos, en el oeste de Texas, un importante centro de suministro para los productores de gas natural de la Cuenca del Pérmico. En general, las exportaciones de gas natural estadounidense a esta región han aumentado en 0.2 mMMpcd de 2016 a 2019.

Las exportaciones por gasoductos estadounidenses a México promediaron 5.3 mMMpcd durante el primer trimestre de 2020, lo cual representa un aumento del 9 por ciento, en comparación con el mismo periodo en 2019. Lo anterior no refleja la tendencia de la caída del comercio en el periodo del año anterior por razones de la pandemia.

En cambio, las exportaciones de Estados Unidos a México, a partir de la modalidad de GNL (por barco y camión), sí descendieron en los primeros meses de 2020, al igual que sucedió con Canadá, como se advierte en las Gráficas 10 y 11:

Fuente: US EIA (2020e).

Gráfica 10 Exportaciones por barco de GNL de Estados Unidos a México (millones de pies cúbicos por mes).

Fuente: US EIA (2020d).

Gráfica 11 Exportaciones por autotanque de GNL de Estados Unidos a México (millones de pies cúbicos por mes).

III.3. El comercio de energía

Entre 1994 y 2017, el volumen de petróleo y otros derivados declinaron en 28 por ciento para México (US ITC, 2019: 105-106), debido a que sus recursos convencionales se encuentran en declive por la madurez de sus yacimientos, atribuible al tiempo de explotación. Gran parte de lo que México produjo en el pasado tuvo como destino el mercado estadounidense,9 por lo que la producción declinante de México ha afectado su nivel de exportación a Estados Unidos (US ITC, 2019).

Debido a la caída de los precios y al aumento de la producción estadounidense entre 2013 y 2017, el valor de los energéticos importados por Estados Unidos procedentes de México se desplomó en un 68 Por ciento. Esta última característica del comercio parece ser la que dominará en el futuro.

Las élites de los corporativos estadounidenses ven como una amenaza el alejamiento de México de las exportaciones a Estados Unidos, así como sus inversiones en dicho país (Argus Media, 2020). Consideran que la política nacionalista del presidente Andrés Manuel López Obrador “amenaza las reglas de trato justo del T-MEC”. Parece predominar la idea de que no se es congruente con la reciente negociación, la cual oficializa el proceso de integración con el nuevo tratado que sustituyó al TLCAN. Cabe señalar que en el T-MEC mismo están las bases que han permitido el nuevo diseño de la política energética de México: según lo dispone este tratado, en el capítulo 8, inciso 2:

En el caso de México, y sin perjuicio de sus derechos y remedios disponibles conforme a este Tratado, Estados Unidos y Canadá reconocen que: a) México se reserva su derecho soberano de reformar su Constitución y su legislación interna y b) México tiene el dominio directo y la propiedad inalienable e imprescriptible de todos los hidrocarburos en el subsuelo del territorio nacional, incluida la plataforma continental y la zona económica exclusiva situada fuera del mar territorial y adyacente a éste, en mantos o yacimientos, cualquiera que sea su estado físico, de conformidad con la Constitución Política de Estados Unidos Mexicanos (Gobierno de México, 2020).

La posibilidad de un ejercicio soberano para reformar su Constitución y su legislación interna es lo que permite el diseño de la nueva política petrolera del presidente en turno, y esto fue aceptado por sus contrapartes en la negociación. Bajo esta nueva administración, el ejercicio de soberanía de los recursos energéticos se acompaña del objetivo de SE plasmados en el Plan Nacional de Desarrollo (Segob, 2019), concretándose en el rescate del sector energético y sus empresas productivas: Pemex y CFE.

El problema es que Estados Unidos se ha convertido en una gran potencia petrolera que demanda mercados, lo que choca con el objetivo de soberanía y SE de México, bajo la estrategia de autosuficiencia para productos refinados en México (a partir de la mejora de su capacidad de refinación y la construcción de una nueva refinería).

Esta política no es del agrado de ciertos grupos económicos en Estados Unidos, si bien cabe subrayar que México es y seguirá siendo por muchos años el principal comprador de gas natural de Estados Unidos, y apunta a convertirse en un hub para exportarlo, bajo la modalidad de GNL a los mercados asiáticos. Aun así, las élites integracionistas no comulgan con la política de la actual administración federal mexicana, menos aún en la coyuntura de la pandemia sanitaria.

Conclusiones

La pandemia sí ha sido un factor determinante en la caída de la producción petrolera y gasera de Estados Unidos, la cual tendrá una difícil y lenta recuperación, en la medida en que se espera que los precios sean un 41 por ciento menores a los prevalecientes en 2019. La caída de los precios del crudo y los recortes de producción afectarán a muchos países productores, provocando que sus ingresos vayan en picada. En el caso de Estados Unidos, afecta a la industria de la fracturación hidráulica, al tener altos costos de producción, el grado de endeudamiento de las empresas y el haber detenido ya muchos pozos de producción. Sin duda, el mayor impacto de la pandemia se dará en esta industria, la cual verá a muchas empresas caer en la quiebra, además de las fusiones en puerta para sobrevivir y sobrellevar esta crisis. Muchas empresas están viendo que una cantidad importante de sus reservas terminarán sin valor (Paraskova, 2020).

La importancia del desplome del precio internacional del petróleo de forma particularmente aguda en marzo-abril del 2020, se debe a que marca el pico de producción de la producción petrolera de los EUA que alcanzó el nivel de 13MMb/d, cifra nunca antes alcanzada por este país en todo su historial productivo e igualmente volumen muy superior a la producción petrolera de sus competidores más cercanos: Arabia Saudita y Rusia. El desplome de 2MMb/d que coloca al nivel de 11MMb/d la actual producción, es poco probable que repunte en el tiempo, habida cuenta los mencionados problemas de la industria del fracking y sus altos costos lo cual, de mantenerse, significa que EUA habrá tocado su pico o máximo productivo definitivamente, dejando ver en el tiempo un lento descenso, sobre todo en materia petrolera. El declive puede durar muchos años, pero lo que parece seguro es el difícil retorno al pico máximo.

Como hemos señalado, en EUA la noción actual sobre seguridad energética, compartida por las élites de Canadá y México, se basó en el auge de los hidrocarburos no convencionales, por lo que la baja en la producción interna pudo haber sido motivo de alerta para la seguridad energética; no obstante, no ha sido así y ello puede deberse a las numerosas alternativas que tiene EUA tanto a nivel regional como mundial, para hacerse de otras ofertas petroleras y complementar así la propia.

En lo que concierne a la posible afectación a los flujos en el comercio energético de América del Norte constatamos que, en el caso de Canadá, la pandemia explica poco del comercio bilateral, excepto en el caso de las exportaciones de GNL de Canadá a Estados Unidos, las cuales descendieron en los primeros meses de este 2020. Esto permite pensar en fuertes inercias en la integración energética entre Canadá y Estados Unidos, pese a los problemas productivos resultantes de la baja en los precios de los hidrocarburos.

De igual forma, coinciden los meses de la Covid-19 con la baja en las importaciones mexicanas de productos derivados y de GNL transportado por camión y barco desde Estados Unidos a México, no así las ventas de gas natural por ducto a México, que se mantienen en auge comercial para Estados Unidos.

Lo anterior permite asegurar que no existen riesgos para la seguridad energética de la región. Los volúmenes de producción nacional y las diferentes fuentes de importación con que cuenta Estados Unidos permiten descartar riesgos para un abasto de energía nacional para dicho país.

El comercio trasnacional seguirá maximizando la integración regional bajo nuevas modalidades, a fin de asegurar las ganancias en América del Norte. La integración energética de la región coadyuva a garantizar la SE de Estados Unidos.

Como se ha constatado aquí, la seguridad energética de la región corresponde, en realidad, a la de Estados Unidos; de ahí que se pueda considerar como una postura realista y obligada el hecho de que México haya decidido mantener el objetivo de diseñar su propia se bajo la actual administración aun con los límites que le impone el proyecto liberal integracionista.