nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En México, prevalece un pacto fiscal en el cual la federación asume las táreas de recaudación de los impuestos de base amplia para después enviar los recursos recolectados a los gobiernos locales a fin de que estos cumplan con sus obligaciones y funciones. Bajo este esquema se supone que los gobiernos estatales y municipales, al tener un mayor acercamiento con los ciudadanos a los que deben atender, lograran hacer un uso eficiente de los recursos que la federación les transfiere. En el mejor de los mundos, bajo el actual sistema federal, la norma debería ser la asignación optima de recursos y la transparencia por parte de los gobiernos subnacionales.

En realidad, lo que aquí se demuestra es que los gobiernos subnacionales caen en la pereza fiscal, sus burócratas o políticos no tienen incentivos para recaudar, ya que bajo el modelo federal actual el costo político de la recaudación lo asume la federación. Los administradores de recursos públicos subnacionales se concentran en recibir transferencias federales y, por lo tanto, tienen estímulos para gastar de forma constante sin que ello este necesariamente relacionado con la atención de las necesidades de los ciudadanos. El sistema actual de descentralización fiscal de las transferencias gubernamentales al promover un bajo o nulo esfuerzo recaudador subnacional pone en duda el actual pacto federal e invita a estudiar los efectos que se han presentado como resultado de su operación.1

Respecto a la baja recaudación fiscal en México, en 2015, como porcentaje del Producto Interno Bruto (PIB), la cifra de ingresos tributarios fue de 17.4 por ciento, la más baja del grupo de países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), incluso por debajo de naciones con un nivel similar de desarrollo como Chile y Turquía. A nivel subnacional, uno de los impuestos más importantes es el de la propiedad y es en ese renglón donde los ingresos tributarios en México, en 2015, representaron 0.3 por ciento del PIB, ocupando con ello el último lugar de la OCDE junto a Estonia. De acuerdo con Tello (2015), en el caso mexicano algunos factores que explican la baja recaudación son: 1) la dependencia petrolera; 2) el escaso compromiso de los gobiernos para poner en funcionamiento una adecuada y eficiente reforma tributaria; 3) la falta de eficiencia de las administraciones públicas, así como la presencia de corrupción e impunidad; 4) la economía informal; 5) la percepción negativa de la sociedad respecto a la forma en la que se administran los recursos captados y la mala calidad de las obras públicas, y 6) la pereza fiscal por parte de las autoridades subnacionales.

Relacionado con lo anterior, este articulo tiene como objetivo determinar la presencia del efecto flypaper (EFP), el cual se observa cuando los gobernantes locales incrementan el gasto publico mucho más cuando es financiado con transferencias intergubernamentales que cuando proviene del dinero que ellos recaudan. Esta idea tiene su origen en los estudios realizados por Henderson (1968) y Gramlich (1969), quienes encontraron para el caso norteamericano que, ante un incremento de un dólar de ingresos propios locales, el gasto de gobierno oscilaba entre 0.02 y 0.05 centavos de dólar, pero cuando el incremento de un dólar se daba por el esquema de transferencias intergubernamentales, el gasto se incrementaba 0.30 centavos (Inman, 2008).

Por ello se menciona que “el dinero se queda pegado donde llega primero”, como si se tratara de papel matamoscas, ya que esas transferencias provocan que los gastos de los gobiernos locales crezcan de forma continua (Diaz y Montelongo, 2017). Bajo un esquema donde se transfiere dinero por parte de un nivel central de gobierno hacia un nivel inferior, estos niveles inferiores de gobierno van a tender a gastar mucho, pues ese dinero no les implico un esfuerzo o costo recaudarlo, por lo tanto, se sobreestimula el gasto público.2

Relacionado con el EFP, se encuentra la posibilidad de asimetría de las transferencias intergubernamentales, lo que se verifica siempre que el gasto de los gobiernos locales se incrementa ante una reducción de las transferencias (o bien cuando el aumento del gasto es mayor que el aumento de las transferencias). Esto implica que deben financiarse con recursos propios, pero dado que tampoco quieren comprometerse políticamente a recaudar más, entonces recurren al endeudamiento; de hecho, según Sánchez-Juárez y García-Almada (2016), a nivel de entidad federativa en los últimos diez años la deuda pública se ha incrementado sin que esto se vea reflejado en un mayor crecimiento estatal en México.

Dicho lo anterior, esta investigación busca contribuir a la escasa literatura existente sobre el EFP, usando para ello datos de 31 entidades federativas para el periodo 1993-2016, con lo que se tuvieron 744 observaciones agrupadas en un panel de datos. El documento también estima el efecto de asimetría de las transferencias intergubernamentales, así como otros determinantes del gasto público estatal (deuda pública, inversión pública, partido político, grado de marginación y una variable construida para medir el esfuerzo fiscal).

El artículo se estructuro de la siguiente forma. En la primera sección se sintetiza la teoría del EFP y se realiza un recorrido por la literatura existente para el caso mexicano, lo que permite poner de relieve la originalidad del presente esfuerzo de investigación. En la segunda sección, con fines de replicabilidad, se expone la definición de cada una de las variables, así como la fuente de información, y se delinean los procedimientos utilizados. En la tercera sección se exponen los resultados econométricos, los que se discuten en la parte final a la luz de la literatura existente para plantear con ello algunas consideraciones que pueden ser de ayuda en el diseño de una mejor política fiscal federal en México.

I. Teoría del EFP y revisión de la literatura

I.1. La teoría del EFP 3

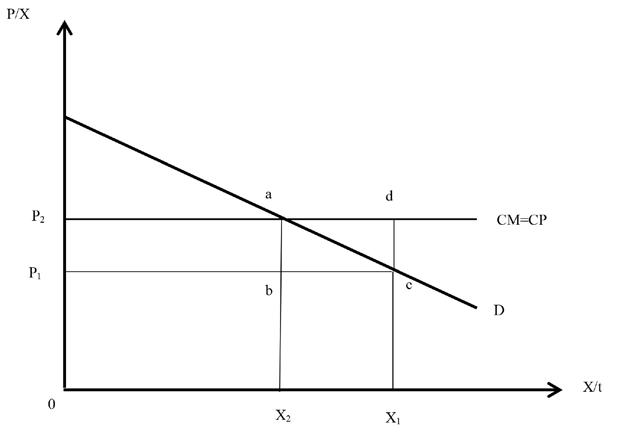

Para entender el EFP, primero debe conocerse la teoría detrás del fenómeno conocido como ilusión fiscal, la cual puede explicarse por medio de la Figura 1. Asumiendo una competencia perfecta, X2 y P2 representan la producción deseada y el impuesto-precio del bien público en ausencia de ilusión fiscal, mientras que el presupuesto total esta dado por el área OP2aX2.

La ilusión fiscal es probable que cause sobreoferta de un bien público como resultado de la subestimación por parte de los ciudadanos del precio de ese bien y las características asociadas con el mismo. Cuando existe ilusión fiscal, el precio percibido del bien público se reduce a P1, lo que causa un incremento de la producción deseada a X1. En este caso, el presupuesto percibido será equivalente al área OP1cX1. Sin embargo, dado que el precio actual del bien sigue siendo P2, el presupuesto vigente corresponde al área OP2dX1. La teoría del EFP es la que aquí se usa para construir modelos empíricos que evalúan el área X2adX1, es decir, el exceso de presupuesto (gasto) como consecuencia de la ilusión fiscal.

En la Figura 2 se ilustra teóricamente el EFP como resultado de las transferencias intergubernamentales que un gobierno central realiza a los gobiernos locales y sus residentes (para mayores referencias ver Bradford y Oates, 1971 y Wyckoff, 1988). De acuerdo con la Figura 2, las transferencias en una cantidad igual a B desplazan la restricción presupuestaria del votante mediano de BC I a BC II, sin alterar la pendiente, la cual es igual a T. Si T es equivalente a la cuota en los impuestos del votante mediano, entonces un incremento en el ingreso igual a TB dará como resultado la misma restricción presupuestaria final que la que se produce con un aumento de las transferencias.

Fuente: Amusa et al. (2008, p. 446).

Figura 2 El concepto del EFP basado en el modelo del votante mediano.

Suponiendo que las elecciones preferidas de los votantes sean independientes de los elementos de la restricción presupuestaria, se podría esperar el mismo gasto de equilibrio en bienes públicos y privados. También se tendría que los incrementos en transferencias (en una cantidad B) que se realizan a un gobierno local tengan el mismo efecto conforme se incrementa el ingreso o la transferencia en una cantidad global (equivalente a TB) para los ciudadanos bajo su jurisdicción.

Las transferencias modifican los patrones de gasto al alterar el ingreso efectivo del votante mediano. Suponiendo que el votante mediano tenga la capacidad de variar el gasto público local para satisfacer sus gustos, entonces la participación en las transferencias del votante podrían considerarse como un activo fungible. Tal activo puede ser utilizado con fines públicos o privados. En el modelo del votante mediano, el EFP ocurre cuando los incrementos en las transferencias coinciden con un aumento de los gastos públicos locales que mejora el ingreso del votante mediano.

La razón por la que las transferencias estimulan más el gasto público que otras formas equivalentes de ingreso se explica por el comportamiento maximizador del presupuesto de políticos y burócratas. Estos agentes proyectan la ilusión de que las transferencias reducen tanto las tasas impositivas promedio actuales pagadas por los ciudadanos como el precio-impuesto marginal de los bienes públicos que se les suministran. Debido a que se proporciona poca información a la comunidad con relación a la cantidad de transferencias, los votantes utilizan la tasa de sus pagos de impuestos respecto al gasto total como una aproximación del costo marginal de los bienes públicos, por lo tanto, los votantes realizan estimaciones erróneas de su ingreso efectivo y del precio de los bienes públicos. En una situación donde los pagos por impuestos del votante mediano permanecen sin cambio y las transferencias aumentan los gastos locales o el precio promedio de los bienes públicos tiende a reducirse, tal disminución provoca que los consumidores perciban una caída en el monto de los impuestos y en consecuencia demanden incrementos en los niveles de gasto.

Las expansiones del gasto público local como resultado de las transferencias intergubernamentales reflejan el comportamiento de los gobiernos receptores y el gobierno federal. Esto se debe a que las transferencias incrementan el precio percibido de los gastos realizados por los gobiernos federales y reducen el precio percibido de los gastos llevados a cabo por los gobiernos receptores, por lo que tales cambios en precios alientan a los individuos a “sobre comprar (valorar)” los gastos de los gobiernos receptores y a “sub comprar (valorar)” los del gobierno federal. Aunque las transferencias podrían ayudar a los políticos a mejorar el ingreso de los contribuyentes por la vía de descuentos impositivos, dejan esto de lado para obtener en cambio una mayor ganancia política por medio de incrementos en el gasto público.

I.2. Revisión de literatura

En el plano internacional uno de los primeros trabajos es el de Hines y Thaler (1995), quienes demuestran la existencia del EFP, y además sintetizan la literatura publicada hasta ese momento. Encuentran que, para el caso norteamericano, usando diferentes periodos de tiempo, métodos y procedimientos, el coeficiente asociado a las transferencias intergubernamentales es mayor que el relacionado con los ingresos propios, por lo que hay evidencia respecto a la forma en la que el gasto público local se encuentra sobreestimulado por las transferencias. Los valores de la elasticidad del gasto público local con relación a las transferencias intergubernamentales que ellos encontraron reportados en la literatura oscilaban entre 0.25 y 1.0.

También, de la búsqueda realizada en bases de datos, se encontraron los trabajos de Acosta y Loza (2001), Amusa et al. (2008) y Yu, Wang y Tian (2016). En el caso de Acosta y Loza (2001) hicieron estimaciones para 124 municipios en Argentina para la provincia de Buenos Aires de 1995 a 1997. Estimaron mediante un panel de datos con efectos fijos y aleatorios, demostrando la presencia del EFP, la elasticidad reportada fue de 0.62 para los dos modelos.

Amusa et al. (2008), a diferencia de otros trabajos, no hallaron evidencia del EFP, usando datos del año fiscal 2005-2006 para 237 gobiernos locales en Sudáfrica. Como método de estimación usaron mínimos cuadrados ordinarios y variables instrumentales, a partir de lo cual encontraron que la elasticidad del gasto con respecto al ingreso local fue de 0.87, mientras que la elasticidad del gasto con respecto a las transferencias fue de 0.48, por lo que no se demuestra la existencia del EFP. Aun así, dejan abierta la posibilidad de que este resultado sea diferente si se amplía la muestra temporal y se utilizan modelos en panel de efectos fijos y aleatorios.

Del plano internacional el último trabajo revisado fue el de Yu, Wang y Tian (2016), quienes en el contexto chino no lograron verificar el EFP; usaron datos de gasto público en educación a nivel de provincia con una metodología econométrica que considero la dependencia espacial. El ano del estudio fue 2007 y la muestra se compuso de 1,327 provincias. Como variables independientes utilizaron los ingresos propios de los gobiernos locales y las transferencias dirigidas al ramo educativo. No obstante, es pertinente aclarar que, sin considerar la dependencia espacial, se verifico que la elasticidad del gasto en educación con relación a los ingresos de los gobiernos locales fue de 0.18, mientras que la elasticidad del gasto en educación con relación a las transferencias dirigidas a ese sector fue de 0.21, con lo que se registró el EFP.

Para el caso mexicano solamente se encontraron siete trabajos. El primero es de Ibarra y Varella (2008), quienes con información estatal y municipal para el periodo 1975-2000, reportaron evidencia parcial del EFP, utilizando para ello un modelo en primeras diferencias. La elasticidad del gasto con respecto a las transferencias fue de 0.75, por lo que estas estimulan menos que proporcionalmente el gasto público. Tres años después, Cárdenas y Sharma (2011), con datos del 48 por ciento de los municipios del pais para el periodo 1993-2005, a los que aplicaron el método generalizado de momentos, confirmaron la presencia del EFP. Aunque este era una función decreciente del nivel de bienestar municipal, los municipios con mayor bienestar mostraron una elasticidad del gasto con respecto a las transferencias más pequeña, en tanto que en los municipios con menor nivel dicha elasticidad fue mayor. En promedio el valor de la elasticidad reportado fue de 0.60.

Espinosa (2011) encontró que el EFP no se verifica con una estimación logaritmica, pero si con una de tipo lineal, esto al considerar 31 entidades federativas (se excluyó a la Ciudad de México), en el periodo 1993-2003, y empleando como método un panel de efectos fijos; además, considero variables dummy para ver el impacto diferenciado de las transferencias sobre el gasto gubernamental, hallando que los estados con un bajo nivel de ingreso respecto a los de ingreso alto usan una mayor proporción de transferencias intergubernamentales para financiar su gasto. El valor de la elasticidad del gasto con respecto a las transferencias reportado fue de 0.51.

Sobarzo, Ruiz y García (2011) realizaron estimaciones con datos de panel para los estados mexicanos en el periodo de 1993 a 2006. Utilizaron el gasto publico estatal, los ingresos propios, las participaciones federales, la deuda pública, la inversión pública, entre otras variables. Sus estimaciones incluyeron efectos fijos, aleatorios, sin efectos, así como mínimos cuadrados en dos etapas. Encontraron que el EFP se verificaba en todos los casos. La elasticidad del gasto publico local con respecto a las transferencias en el caso de la estimación de mínimos cuadrados en dos etapas con efectos fijos fue de 1.30, pero inferior a la unidad en los otros casos.

Sour (2013), con información de 2,372 municipios para el periodo 1990-2007, a los que aplico el metodo de panel de efectos fijos, encontró que la elasticidad del gasto con respecto a las transferencias fue de 0.82, mientras que la del gasto con respecto a los ingresos propios fue de 0.16, con lo que confirmo la presencia del EFP. También agrego un indicador de asimetría, el cual fue negativo y estadísticamente significativo, lo que implica que las autoridades locales responden mas a los incrementos que a las reducciones de las transferencias.

Sour (2016), con información de 2,441 municipios, del periodo 1990-2012, demuestra que el EFP se confirma. También presenta evidencia del efecto de asimetría de las transferencias intergubernamentales. Con el método de panel de efectos fijos y la modificación de Prais-Winsten, reporto una elasticidad del gasto público respecto a las transferencias superior a la unidad de 1.03. Finalmente, Diaz y Montelongo (2017) analizaron el efecto de las transferencias federales sobre el gasto público en los estados, pero lo hicieron ante la demanda de la seguridad pública y el ciclo económico. Con datos en panel con efectos fijos de 1993 a 2012 encontraron la presencia del EFP con un coeficiente de 0.66. Con un panel factible de efectos fijos que considera perturbaciones, el coeficiente se elevó a 0.89.

Ante los resultados reportados, este articulo tiene como finalidad aportar evidencia adicional, con una muestra que incluye información reciente de gobiernos estatales, así como incorporar otros determinantes que se enlistan en el siguiente apartado, los cuales se recuperaron de la literatura previa igual que los métodos aquí aplicados. Como un aporte extra, como se expone enseguida, se incluye una estimación regional del EFP que distingue entre estados de las fronteras norte y sur de México, lo que es de importancia para el diseño de una nueva política fiscal federal que ayude a eliminar el efecto de ilusión fiscal que se produce cuando las autoridades locales aumentan el gasto pensando que no tiene costo sobre ellos y los ciudadanos a los que les corresponde gobernar y servir.

II. Datos, procedimientos y descripción de variables

Para estimar el EFP, se construyó un panel de datos con 744 observaciones al considerarse 31 observaciones de corte transversal del periodo 1993-2016.4 Se excluyo a la Ciudad de México, ya que se encontró que su inclusión ocasionaba sesgos significativos en los resultados de las estimaciones (esto mismo reportan Espinosa, 2011 y Favila y Armas, 2018). La variable dependiente considerada fue el gasto público estatal (GPE), mientras que las variables independientes fueron: ingresos propios de los estados (YP), transferencias no condicionadas o participaciones (B),5 deuda pública estatal (DP), inversión pública estatal (IP), una variable dicotómica que hace referencia al efecto de asimetría de las participaciones (A), una variable dicotómica que representa al partido político al que corresponde el gobierno estatal (PP), otra variable dicotómica que indica el grado de marginación de los estados (M), y, por último, un índice de esfuerzo fiscal de las entidades federativas (EF).

Los datos de GPE, YP, B, DP e IP se obtuvieron del Banco de Información económica del INEGI (BIE). La variable GPE excluyo a la inversión pública. La variable YP se construyó tomando en consideración la suma de los impuestos, los derechos y los aprovechamientos. Las participaciones son resultado de la conformación del Sistema Nacional de Coordinación Fiscal; en este contexto, estados y municipios renunciaron a sus facultades de tributación de impuestos de base amplia para que la federación concentrara el cobro de los principales impuestos, sin embargo, se otorgó el derecho de transferir una participación de acuerdo con los niveles de recaudaciones propias. Las participaciones son de gran importancia, ya que representan un porcentaje elevado como fuente de recursos para estados y municipios. Aproximadamente el 70 por ciento de los ingresos de los gobiernos subnacionales se da por la vía de las participaciones.6

La variable DP se utiliza como variable explicativa del gasto público. Esta se justifica a medida que se utilice como complemento de los ingresos propios, con el objetivo de realizar acciones de gobierno para proveer mejores bienes y servicios a la población en general. La IP es otra variable que explica el gasto público. Se define como las erogaciones públicas que afectan a la cuenta de capital y se conceptualizan en la formación bruta de capital y la variación de existencias, así como en las transferencias de capital hacia los demás sectores.7

La variable A es dicotómica y se definió de la siguiente forma: es uno cuando el monto de las transferencias (participaciones) disminuye en la entidad federativa respecto al año anterior, y es cero en otro caso. Existe asimetría si las transferencias se recortan y el gasto público se incrementa.

La variable PP es dicotómica y se definió así: es uno cuando el partido político del gobierno estatal corresponde al partido político en turno del gobierno federal y cero cuando el partido político del gobierno estatal en turno es diferente al partido político en el gobierno federal. Esto con el objetivo de verificar si el partido político en funciones en la presidencia del pais beneficia con mayores participaciones a los estados gobernados con políticos emanados de sus filas (idea que se desprende del estudio de Rodríguez y Pineda, 2017).

La variable M toma el valor de uno si el estado en cuestión posee baja o muy poca marginación y corresponde a cero en los casos de alta y muy alta marginación. Esta variable se elaboró con información del Consejo Nacional de Población (Conapo). Solo se publica cada cinco años, por lo que entre periodos se mantuvo el valor del año inicial para el que se tenía información; se contó con datos de 1990, 1995, 2000, 2005, 2010 y 2015.

La variable EF se elaboró con el objetivo de ver que tanto interés tienen las entidades federativas por incentivar la recaudación de ingresos propios. Este indicador permite determinar qué importancia tienen los recursos propios y a la vez estimar el esfuerzo que realizan los estados para poder recibir ingresos adicionales por parte del gobierno federal. Acosta y Bird (2005) proponen el cálculo de este indicador mediante un cociente tipo localización. La expresión que se uso fue (el PIB se obtuvo del BIE del INEGI):

Definidas las variables, la estructura general utilizada en las pruebas econométricas con panel de datos fue la siguiente:

Se utilizo una formulación doble logarítmica (logaritmos naturales) en todas las estimaciones, para analizar la relación que guardaban las elasticidades de las participaciones respecto a los ingresos propios. Si exista evidencia del EFP, se tendría que β2 > β1. Por la forma en la que se definieron las variables explicativas, se esperaba que todos los signos de las betas fueran positivos, excepto la de la variable M que se anticipaba seria negativa por su construcción (ya que era uno si el estado presentaba baja marginación). Por otra parte, a diferencia de otros estudios, en este la variable A se esperaba que fuera positiva, lo que significaría que las autoridades responden en mayor medida ante las reducciones de las participaciones que ante los aumentos de estas.

Tomando en consideración lo anotado, se realizaron regresiones agrupadas sin efectos y con efectos fijos y aleatorios; asimismo, se realizó la prueba de Hausman concluyendo que el mejor modelo es el de efectos fijos. Se corrigieron las violaciones a los supuestos de Gauss-Markov (ver anexo 1), para finalmente realizar una cuarta estimación mediante mínimos cuadrados generalizados, lo que ayudo a corregir los problemas de heterocedasticidad, correlación contemporánea y autocorrelación (todas las estimaciones se realizaron utilizando el software STATA 12.0; para mas información de los métodos aplicados ver Aparicio y Márquez, 2005).

Como una aportación a la literatura, se crearon dos regiones: la primera, nombrada frontera norte, está integrada por Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas, la cual se caracteriza por su elevado nivel de ingreso y dinamismo económico. La segunda se denomina sur y se conforma por Chiapas, Guerrero, Veracruz, Tabasco y Campeche, estados caracterizados por un bajo nivel de ingreso y escaso dinamismo económico relativo. La hipótesis fue que el EFP es más notorio en la región sur respecto a la frontera norte, ya que muestra una mayor dependencia de las participaciones o transferencias intergubernamentales no condicionadas.

En la Tabla 1 se presentan las principales estadísticas de las variables, destaca que el GPE en su valor medio y desviación estándar es más grande que las participaciones y las variables YP, DP e IP. El valor medio del índice de EF demuestra que no existe suficiente compromiso con la recaudación por parte de las entidades federativas, lo que es propio del sistema federal mexicano, y se ha convertido en una de sus principales debilidades. En materia de EF, el valor máximo lo presento Colima en 2002 y el mínimo, Jalisco, en 2016. En cuanto al GPE, el valor mínimo se observó en Tlaxcala en 1993 y el máximo en Estado de México en 2016. El valor mínimo de YP se observó en Baja California Sur en 1993, mientras que el máximo en Estado de México en 2016. El valor mínimo de B se observó en Baja California Sur en 1993, en tanto que el máximo en el Estado de México en 2016. En cuanto a la DP, el valor mínimo se encontró en varios años en los estados de Coahuila, Nayarit, Tlaxcala, Veracruz y Yucatán; el valor máximo se observó en Nuevo León en 2013. En lo que respecta a la IP, el mínimo se observó en Oaxaca en 1996 y en Querétaro en 1995, mientras que el máximo en Estado de México en 2016.

Tabla 1 Estadísticas descriptivas de las variables, 1993-2016 (millones de pesos).

| Variables | Observaciones | Media | Desviación estándar | Mínimo | Máximo |

|---|---|---|---|---|---|

| GPE | 744 | 25,796 | 30,656 | 454 | 275,773 |

| YP | 744 | 1,977 | 3,174 | 7.68 | 30,951 |

| B | 744 | 8,498 | 9,833 | 214 | 89,919 |

| DP | 744 | 886 | 2,044 | 0 | 27,580 |

| IP | 744 | 1,818 | 2,406 | 0 | 21,160 |

| EF | 744 | 1.24 | 0.57 | 0.02 | 4.13 |

Fuente: elaboración propia.

Como primera aproximación al objetivo de investigación planteado, en la Tabla 2 se presenta la matriz de correlaciones entre las variables. Se puede leer que YP, B, DP e IP mostraron una correlación positiva y particularmente fuerte en el caso de la primera y la segunda con el GPE. Contrario a lo esperado, la relación entre las variables GPE y EF fue negativa. Al momento de realizar las estimaciones, se tuvo cuidado, ya que existían coeficientes de correlación positivos elevados entre YP y B, así como entre YP e IP. Ocurría lo mismo entre B e IP.

III. Resultados econométricos

En primer lugar, en la Tabla 3 se muestran los resultados de estimar mediante una regresión agrupada sin efectos con MCO la relación entre el GPE, los ingresos propios y las participaciones. El valor del coeficiente de determinación es alto y ello indica que las variables elegidas como explicativas cumplen bien su función. Casi todas las variables independientes fueron estadísticamente significativas, excepto EF y A. El signo de la variable PP no fue el esperado, debería ser positivo; el que sea negativo indica que no necesariamente es cierto que si los gobernantes estatales y federal son del mismo partido, entonces habrá mayores recursos y, por tanto, gasto público. Como una primera confirmación del EFP, se puede observar que el coeficiente de las participaciones es mayor que el de los ingresos propios, por lo que los estados tienden a gastar en mayor medida cuando reciben participaciones que no van etiquetadas en un gasto especifico. La fuerte dependencia de las participaciones crea pereza fiscal y una baja captación fiscal subnacional. No obstante lo atractivo de los resultados, esta primera estimación no considera la heterogeneidad no observable de los estados, por lo que fue necesario estimar con la técnica de efectos fijos y aleatorios.

Tabla 3 Estimación mediante regresión agrupada MCO (variable dependiente logGPE).

| Coeficiente | Std. Error | t | P>t | [95% Intervalo Conf.] | ||

|---|---|---|---|---|---|---|

| Constante | 0.576337*** | 0.153711 | 3.75 | 0.000 | 0.274571 | 0.878103 |

| logYP | 0.118928*** | 0.020635 | 5.76 | 0.000 | 0.078416 | 0.159441 |

| logB | 0.898709*** | 0.024663 | 36.44 | 0.000 | 0.850289 | 0.947128 |

| logDP | 0.008719*** | 0.003534 | 2.47 | 0.014 | 0.001779 | 0.015658 |

| logIP | 0.025653*** | 0.008712 | 2.94 | 0.003 | 0.008549 | 0.042757 |

| A | 0.035110 | 0.041507 | 0.85 | 0.398 | -0.046376 | 0.116598 |

| PP | -0.064261*** | 0.014804 | -4.34 | 0.000 | -0.093326 | -0.035196 |

| M | -0.040584** | 0.017948 | -2.26 | 0.024 | -0.075821 | -0.005348 |

| EF | -0.004405 | 0.017310 | -0.25 | 0.799 | -0.038388 | 0.029578 |

| Observaciones | 744 | |||||

| Coef. Determinación | 0.9628 | |||||

| R cuadrado ajus. | 0.9624 | |||||

| F (8,735) | 2379.45 | |||||

| Prob>F | 0.0000 | |||||

Fuente: elaboración propia. *p<0.1; **p<0.05; ***p<0.01.

En la Tabla 4 se presentan los resultados de estimar la ecuación básica con un panel de efectos fijos, donde se considera el carácter individual de las entidades federativas, cada intercepto y las diferencias entre los estados son constantes. El coeficiente de determinación promedio es bastante alto y sugiere una buena estimación. Cinco de ocho variables resultaron estadísticamente significativas. Nuevamente la variable PP resulto con signo contrario al esperado; IP, A y M con los signos esperados, pero no fueron significativas. Se rescata que el EFP se confirma, ya que el coeficiente de las participaciones es mayor que el de los ingresos propios, y que la deuda publica está relacionada positivamente con el GPE.

Tabla 4 Estimación mediante efectos fijos (variable dependiente logGPE).

| Coeficiente | Std. Error | t | P>t | [95% Intervalo Conf.] | ||

|---|---|---|---|---|---|---|

| Constante | -0.049158 | 0.182079 | -0.27 | 0.787 | -0.406642 | 0.308325 |

| logYP | 0.173768*** | 0.026235 | 6.62 | 0.000 | 0.122258 | 0.225278 |

| logB | 0.915089*** | 0.031425 | 29.12 | 0.000 | 0.853391 | 0.976787 |

| logDP | 0.006623** | 0.003188 | 2.08 | 0.038 | 0.000363 | 0.012883 |

| logIP | 0.004850 | 0.007589 | 0.64 | 0.523 | -0.010050 | 0.019751 |

| A | 0.023754 | 0.033418 | 0.71 | 0.477 | -0.041856 | 0.089365 |

| PP | -0.038840*** | 0.012402 | -3.13 | 0.002 | -0.063189 | -0.014491 |

| M | -0.072821 | 0.049687 | -1.47 | 0.143 | -0.170374 | 0.024730 |

| EF | -0.058298*** | 0.022196 | -2.63 | 0.009 | -0.101878 | -0.014718 |

| Observaciones | 744 | |||||

| Coef. Determinación between | 0.9588 | |||||

| Coef. Determinación promedio | 0.9638 | |||||

| F (8,705) | 2725.67 | |||||

| Prob>F | 0.0000 | |||||

Fuente: elaboración propia. *p<0.1; **p<0.05; ***p<0.01.

En aras de confirmar los resultados, se procedió a estimar mediante un modelo de efectos aleatorios, en el cual se supone que cada unidad de corte transversal posee un intercepto diferente. Los resultados se presentan en la Tabla 5, como en las anteriores estimaciones, donde el coeficiente de determinación es elevado, lo que implica que las variables explicativas ayudan a entender el comportamiento del gasto público estatal. No fueron significativas IP y A, mientras que se confirma que la variable PP tiene signo negativo. Como en las otras dos estimaciones presentadas, el EFP existe, dado que la elasticidad del gasto publico con respecto a las participaciones es mayor que la elasticidad de la primera con relación a los ingresos propios. La variable DP tiene un impacto estadísticamente significativo en el GPE, la variable M tiene el signo negativo esperado. El coeficiente de la variable EF no presento el signo esperado.

Tabla 5 Estimación mediante efectos aleatorios (variable dependiente logGPE).

| Coeficiente | Std. Error | z | P>t | [95% Intervalo Conf.] | Coeficiente | |

|---|---|---|---|---|---|---|

| Constante | 0.013894 | 0.171850 | 0.08 | 0.936 | 0.322925 | 0.350714 |

| logYP | 0.161425*** | 0.024604 | 6.56 | 0.000 | 0.113201 | 0.209648 |

| logB | 0.917599*** | 0.029462 | 31.14 | 0.000 | 0.859853 | 0.975345 |

| logDP | 0.006818** | 0.003195 | 2.13 | 0.033 | 0.000555 | 0.013082 |

| logIP | 0.007941 | 0.007652 | 1.04 | 0.299 | -0.007057 | 0.022940 |

| A | 0.025284 | 0.034025 | 0.74 | 0.457 | -0.041403 | 0.091972 |

| PP | -0.041610*** | 0.012540 | -3.32 | 0.001 | -0.066189 | -0.017030 |

| M | -0.058748* | 0.033565 | 1.75 | - 0.08 | -0.124536 | 0.007038 |

| EF | 0.044117** | - 0.020800 | -2.12 | 0.034 | -0.084886 | -0.003349 |

| Observaciones | 744 | |||||

| Coef. Determinación | 0.9620 | |||||

| Wald chi (8) | 21823.76 | |||||

| Prob>chi2 | 0.0000 | |||||

Fuente: elaboración propia. *p<0.1; **p<0.05; ***p<0.01.

Se realizaron tres pruebas para verificar que tipo de regresión era la más adecuada. En primer lugar, se contrastó la regresión agrupada sin efectos contra efectos fijos, para lo cual se hizo una prueba F restrictiva; la hipótesis nula fue que todas las variables dicotómicas estatales eran iguales a cero. La prueba F de significancia para efectos fijos arrojo el siguiente resultado:

Se rechaza la hipótesis nula, por lo que es preferible considerar el modelo de efectos fijos respecto a la regresión agrupada. En segundo lugar, se contrasto la regresión agrupada contra el modelo de efectos aleatorios, para lo que se utilizo la prueba del multiplicador de Lagrange, dicho contraste maneja la hipótesis nula de que la varianza de μ i es igual a cero (Wooldridge, 2010). Los resultados se presentan a continuación:

Se rechaza la hipótesis nula, por lo que los efectos aleatorios resultaron relevantes. Dado que en las dos pruebas se obtuvo que era mejor realizar la estimación del EFP con el método de efectos fijos o aleatorios, entonces se procedió a la aplicación de la prueba de Hausman (tercer examen), la cual sugiere en su hipótesis nula que los estimadores de efectos aleatorios y fijos no difieren de forma sustancial, al rechazarla se tiene que los estimadores si difieren y resulta conveniente usar efectos fijos (Greene, 2003). Se encontró un estadístico χ2=57.95, con un valor de probabilidad de 0.000, por lo que es conveniente que la interpretación se realice con la estimación de efectos fijos. No obstante, se realizaron pruebas de autocorrelación serial y no se pudo descartar su presencia; también se encontraron problemas de heterocedasticidad y correlación contemporánea.8

Para resolver estos problemas, se recurrió a estimar mediante mínimos cuadrados generalizados. Los resultados se presentan en la Tabla 6, donde se observa que todas las variables fueron estadísticamente significativas, aunque PP y EF no tuvieron el signo esperado.9 Se confirma que el EFP estuvo presente y era asimétrico, en especial, el coeficiente de la variable B fue mayor que el de YP. La deuda pública al crecer se correlaciona positivamente con el GPE, lo mismo que la IP.

Tabla 6 Estimación con mínimos cuadrados generalizados (variable dependiente logGPE).

| Coeficiente | Std. Error | z | P>z | [95% Intervalo Conf] | ||

|---|---|---|---|---|---|---|

| Constante | 0.674148*** | 0.057073 | 11.81 | 0.000 | 0.562286 | 0.786011 |

| logYP | 0.159095*** | 0.005630 | 28.26 | 0.000 | 0.148000 | 0.170130 |

| logB | 0.872897*** | 0.007072 | 123.4 | 0.000 | 0.859000 | 0.886753 |

| logDP | 0.009087*** | 0.000615 | 14.77 | 0.000 | 0.007881 | 0.010292 |

| logIP | 0.005527*** | .001961 | 2.82 | 0.005 | 0.001682 | 0.009372 |

| A | 0.054313*** | 0.003157 | 17.2 | 0.000 | 0.048125 | 0.060501 |

| PP | -0.019601*** | 0.002105 | -9.31 | 0.000 | -0.023728 | -0.015473 |

| M | -0.043774*** | 0.007886 | -5.55 | 0.000 | -0.059232 | -0.028317 |

| EF | -0.017484*** | 0.004180 | -4.18 | 0.000 | -0.025677 | -0.009290 |

Fuente: elaboración propia. *p<0.1; **p<0.05; ***p<0.01.

En síntesis, con todos los métodos, el coeficiente de las participaciones fue superior al de los ingresos propios. Con regresión agrupada se obtuvo 0.8987 versus 0.1189; con efectos fijos: 0.9150 versus 0.1737; con efectos aleatorios: 0.9175 versus 0.1614, y con mínimos cuadrados generalizados: 0.8728 versus 0.1590. Por consiguiente, se tiene evidencia del EFP para el caso de las entidades federativas mexicanas en el marco del periodo para el cual se obtuvieron los datos. Como ejercicio adicional, se realizó una estimación con mínimos cuadrados generalizados, en la que se excluyeron las variables EF, PP y M (en el caso de las dos primeras por no observar el signo de la relación esperado y la tercera para abordarlo alternativamente de forma regional). Los resultados se presentan en la Tabla 7, como puede verse, todas las variables tienen el signo esperado y el EFP se verifica, la elasticidad del gasto con respecto a las participaciones fue de 0.8888, mientras que la elasticidad del gasto con respecto a los ingresos propios fue de 0.1436. Tanto DP como IP se correlacionan positivamente con el GPE y las participaciones son asimétricas.10

Tabla 7 Estimación con mínimos cuadrados generalizados (variable dependiente logGPE).

| Coeficiente | Std. Error | z | P>z | [95% Intervalo Conf] | ||

|---|---|---|---|---|---|---|

| Constante | 0.566724*** | 0.055988 | 10.12 | 0.000 | 0.456989 | 0.676459 |

| logYP | 0.143670*** | 0.005037 | 28.52 | 0.000 | 0.134000 | 0.153544 |

| logB | 0.888806*** | 0.006362 | 139.7 | 0.000 | 0.876000 | 0.901277 |

| logDP | 0.008943*** | 0.000507 | 17.62 | 0.000 | 0.007949 | 0.009938 |

| logIP | 0.006862*** | 0.002074 | 3.31 | 0.001 | 0.002796 | 0.010929 |

| A | 0.056948*** | 0.003138 | 18.14 | 0.000 | 0.050796 | 0.063099 |

Fuente: elaboración propia. *p<0.1; **p<0.05; ***p<0.01.

Finalmente, en la Tabla 8 se exponen los resultados de las estimaciones regionales, quedando en evidencia que el EFP es mayor en el caso de la región sur, pero se mantiene que la elasticidad es menor a la unidad. Como es natural, los cambios en los ingresos propios se relacionan positivamente con el gasto público de los gobiernos locales. La región frontera norte en consecuencia es menos dependiente de las participaciones, mientras que la región sur es altamente dependiente, esto se explica por la pobreza y la marginación de la última, lo que ocasiona que se tengan dificultades para contar con recursos propios, por lo que es necesario crear políticas de desarrollo regional efectivas. En esta dirección puede considerarse que apunta la iniciativa de zonas económicas especiales propuesta por el gobierno federal en 2016.11

Tabla 8 Estimación con mínimos cuadrados generalizados (variable dependiente logGPE).

| Coeficiente | Std. Error | z | P>z | [95% Intervalo Conf] | ||

|---|---|---|---|---|---|---|

| Región Frontera norte | ||||||

| logYP | 0.183133*** | 0.033179 | 5.52 | 0.000 | 0.118102 | 0.248164 |

| logB | 0.730499*** | 0.042343 | 17.25 | 0.000 | 0.647507 | 0.813491 |

| Región Sur | ||||||

| logYP | 0125269*** | 0.039076 | 3.21 | 0.001 | 0.049000 | 0.201858 |

| logB | 0.902147*** | 0.047505 | 18.99 | 0.000 | 0.809000 | 0.995000 |

Fuente: elaboración propia. *p<0.1; **p<0.05; ***p<0.01.

IV. Discusión y conclusiones

Se demostró que el EFP a nivel de entidad federativa está presente y que la elasticidad asociada es de 0.8888, por lo que es menor que la unidad, lo que corresponde con los hallazgos de Ibarra y Varella (2008), Cárdenas y Sharma (2011), Espinosa (2011) y Sour (2013). Al ser el coeficiente menor que la unidad, se concluye que las transferencias intergubernamentales no condicionadas o participaciones impulsan el crecimiento menos que proporcionalmente, pero en mayor medida de lo que lo hacen los ingresos propios. Por tanto, los gobiernos estatales tienen como misión expandir su gasto mas allá de los niveles deseados por la comunidad.

Bajo el sistema federal actual se ha promovido un comportamiento burocrático por parte de los gobernantes, cuyo objetivo no es maximizar la utilidad de los habitantes, sino ampliar lo máximo posible el tamaño del presupuesto que manejan al estar sometidos a una Ilusión fiscal que en esencia crea pereza fiscal y mantiene los niveles de recaudación en niveles reducidos, por lo que la meta de alcanzar un auténtico desarrollo económico impulsado por el Estado se ve limitada.

Además, se demostró que el EFP es particularmente notorio en el caso de regiones con un menor nivel de desarrollo económico. En la muestra de estados del sur que se consideraron, la elasticidad asociada fue mayor que la que se calculó en el caso de los estados de la frontera norte. De modo que, se reafirma la necesidad de establecer políticas para el desarrollo regional. Como se reportó, las transferencias tienen un comportamiento asimétrico, por lo que los gobernantes no responden de la misma forma ante reducciones de las transferencias que ante un aumento de estas. En el contexto mexicano, conforme los gobernantes reciben transferencias, comienzan a financiar diferentes programas públicos que, una vez en operacion, se vuelve difícil eliminarlos, pues lo que ellos buscan es aumentar sobre todo el gasto corriente en el caso de las participaciones. Cuando la federación reduce las transferencias no condicionadas, los políticos convertidos en autoridades se niegan a reducir el gasto, debido al costo electoral que ello les representa. En conclusión, las transferencias distorsionan la forma de operación de los gobiernos locales y contribuyen a que la atención eficaz y eficiente de las necesidades ciudadanas quede de lado. El escenario se complica más cuando se toma en cuenta que el dinero recibido no se asigna de forma transparente y muchas veces es desviado para su uso con fines privados.

Por otro lado, aquí también se revelo que la deuda y la inversión públicas se correlacionan positivamente con el gasto público estatal. La deuda se ha convertido, como demuestran Sánchez-Juárez y García-Almada (2016), en otra fuente de financiamiento del gasto, aunque esto no necesariamente ha impulsado la inversión publica y el crecimiento económico. El crecimiento estatal, en general, ha estado estancado como resultado de un bajo nivel de inversión publica, como se reporta en Srithongrung y Sánchez-Juárez (2015), para quienes se requiere de reformas en materia fiscal que fomenten un equilibrio entre el gasto gubernamental y la recaudación de impuestos.

Ante los resultados, la principal recomendación es trabajar para rediseñar el actual pacto fiscal federal. El principal indicador de éxito de una administración estatal no puede ser el aumento de recursos transferidos desde la federación, mucho menos el aumento constante del gasto público. Se debe transitar hacia administraciones gubernamentales que respondan a objetivos ciudadanos y que ganen en transparencia y credibilidad. La meta tiene que ser aumentar la recaudación, dar mayores potestades tributarias para reducir la dependencia, todo ello vinculado a la prestación de servicios públicos de calidad para los cuales el electorado desea contribuir. Contar con gobiernos activos fiscalmente y responsables socialmente debe ser la meta para los próximos años, o de lo contrario se seguirá presentando ilusiones como el EFP y, por tanto, el desarrollo económico será un fin imposible de alcanzar.