nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

The case for decentralization is fundamentally based on efficiency considerations, and I see no reason to accept the paradoxical proposition that central governments would be more efficient in providing such local services.

David O. Sewell (1996))

Introduction

Desde los trabajos de Tiebout (1956) la literatura ha sugerido que la reducción de los costos en la provisión de servicios públicos, e.g., educación, seguridad y salud, puede depender más de la eficiencia de los administradores públicos en los niveles de gobierno más cercanos a la sociedad que de los gobiernos centrales. Sin embargo, es posible que tanto la calidad de la provisión de los servicios públicos como el propio desarrollo de las economías locales también dependan, en buena medida, del tipo de relación y arreglo fiscal nacional.

Prud’homme, Huntzinger y Guelton (2007) han señalado que el estilo de descentralización, así como su diseño, organización e implementación, tienen un impacto enorme sobre la eficiencia (o ineficiencia) en la provisión de servicios públicos. Los modelos de Primera Generación de Federalismo Fiscal señalan que los gobiernos centralizados tienden a ser más eficientes. Sin embargo, estos modelos se han criticado debido a que se enfocan en las diferencias de preferencias, cuando el principal problema es la satisfacción de necesidades básicas, y también porque, al menos para los países en desarrollo, las preferencias por el tipo de bienes públicos no se revelan en los votos.

Prud’homme et al. (2007) advierten que las ganancias en eficiencia provenientes de la descentralización pueden ser pequeñas. Sin embargo, Martínez-Vázquez, Lago‐Peñas y Sacchi (2016) argumentan que no hay razón para esperar que el desempeño de un gobierno central sea mejor en la asignación de bienes públicos en países en desarrollo y sugieren que los gobiernos locales pueden ser más costo-efectivos en el ejercicio del presupuesto que un gobierno central.

La falta de eficiencia de las administraciones locales para proveer servicios públicos puede tener su origen en la predisposición que tiene el gobierno central para estabilizar los ingresos de gobiernos locales mediante transferencias (directas o indirectas) después de choques económicos negativos (Eyraud y Lusinyan, 2013; Gamkhar y Shah, 2007). Precisamente, el enfoque de los modelos de segunda generación ubica los canales de optimización del gasto, su eficiencia y su distribución en sistemas fiscales descentralizados (Oates, 2005). En estos modelos, la disposición de la federación para rescatar las finanzas públicas de los gobiernos locales genera un problema de riesgo moral, ya que los gobiernos locales carecen de incentivos para mejorar la eficiencia de los sistemas de recaudación, para establecer previsiones técnicas y administrativas que aumenten sus ingresos propios o para respaldar posibles contingencias presupuestales.

Este trabajo busca contribuir a la literatura de modelos de Segunda Generación de Federalismo Fiscal en países emergentes en dos sentidos: primero, estimamos indicadores de la productividad de la administración financiera de los estados a partir de una muestra de datos anuales de finanzas públicas estatales en México de 2004 a 2013. Este periodo resulta de interés dado que representa una etapa de reforzamiento del federalismo fiscal en México, dada la aprobación de la Ley General de Contabilidad Gubernamental (LFCG) de 2008 y la implementación de la Reforma Fiscal de 2010. Enseguida, determinamos el impacto del entorno fiscal federal por medio de las transferencias federales condicionadas y no condicionadas sobre la eficiencia de los gobiernos locales.

En particular, implementamos el Índice de Malmquist (1953) utilizando como insumos indicadores compuestos de equilibrio financiero y de gasto de inversión de los gobiernos estatales y, como productos, la esperanza de vida, la escolaridad promedio y el PIB per cápita. Una administración financiera eficiente y productiva, medida por los logros de equilibrio financiero y mayor gasto de inversión, debe ser capaz de alcanzar mayores niveles de desarrollo económico para sus habitantes. Enseguida, nos apoyamos en la propuesta de modelo dinámico para datos panel de Arellano y Bond (1991) y determinamos el impacto de los ingresos fiscales propios, así como de las transferencias federales condicionadas y no condicionadas sobre la productividad, la eficiencia y el progreso técnico de las administraciones públicas locales.

Este trabajo se compone de las siguientes secciones: en la primera, se hace una revisión breve de la literatura sobre la eficiencia de las administraciones públicas locales y su relación con el entorno fiscal federal en el marco de los modelos de Segunda Generación de Federalismo Fiscal. En la segunda, se presenta la metodología para calcular la productividad y la eficiencia de los gobiernos locales a partir del Índice de Malmquist y también el modelo dinámico de datos panel para investigar el impacto del entorno fiscal sobre la eficiencia de las finanzas locales. La sección tres muestra el análisis de datos, así como los resultados de las estimaciones de productividad y los impactos del entorno fiscal sobre la eficiencia. La cuarta sección expone una discusión de los principales hallazgos y concluye.

I. El entorno fiscal y la eficiencia del Gobierno local

Este articulo busca contribuir a la literatura del federalismo fiscal y las finanzas públicas de los gobiernos locales en dos sentidos: primero, estimando medidas de productividad, progreso técnico y eficiencia en el ejercicio del gasto de inversión y, segundo, investigando la relación dinámica de estas con el entorno fiscal federal.

La literatura ha tratado antes el impacto de las transferencias federales sobre la eficiencia del gasto del gobierno. Hamilton (1986), por ejemplo, ha sugerido que un gobierno local orientado a satisfacer las necesidades de sus votantes optimiza mejor el nivel de gasto de inversión cuando el ingreso proviene de transferencias federales que cuando el gobierno local se financia mediante impuestos locales propios. La pérdida de bienestar es menor cuando el ingreso del gobierno local descansa más en transferencias federales. Esta situación, conocida como el efecto papel matamoscas (flypaper effect), sugiere que la ineficiencia de los impuestos locales se refleja en el precio de los servicios públicos (Inman, 2008).

Los modelos de segunda generación se adentran en los canales de optimización del gasto al considerar los efectos de eficiencia y redistribución (equity) de las transferencias federales en sistemas fiscales descentralizados (Oates, 2005). La cobertura implícita o explicita que el gobierno federal ofrece a los gobiernos locales contra choques económicos negativos puede generar un problema de riesgo moral (Gamkhar y Shah, 2007). Cuando las economías locales experimentan una caída del producto, esta contracción puede ser compensada con incrementos estabilizadores de transferencias netas hacia los gobiernos locales que, a su vez, pueden desalentar el diseño de provisiones contra contingencias presupuestales, e incluso, como examinamos en este trabajo, desalentar la eficiencia, el progreso técnico y la productividad de la administración financiera de los gobiernos locales.

La magnitud y la persistencia del impacto de las transferencias federales sobre la (in)eficiencia de los gobiernos locales están condicionadas por la calidad de las instituciones, las reglas fiscales, los requerimientos de presupuesto balanceados, entre otras características de la administración financiera. En este articulo retomamos estos temas inacabados de la literatura, i.e., presupuestos balanceados y la efectividad del gasto de inversión, para medir la productividad, la eficiencia y el progreso técnico de las administraciones públicas locales respecto a la provisión de servicios públicos y, en general, sobre el desarrollo local. A partir del Índice de Malmquist definimos el equilibrio financiero y el gasto de inversión como insumos, mientras que la escolaridad, la esperanza de vida y el PIB per cápita como productos que capturan el desarrollo y el bienestar económicos de las entidades.

La literatura sobre la eficiencia de los gobiernos locales y de sus determinantes utilizando técnicas de frontera va en aumento desde Worthington y Dollery (2000), quienes hicieron una revisión de trabajos previos. Una indagación reciente de Narbon-Perpina y De Witte (2018a, 2018b) revela un crecimiento sólido de este tema para distintos países. Entre otras se encuentra la de Selva y Sanz (2015), quienes estudian el desempeño de los gobiernos municipales en España y emplean el gasto personal, los bienes y servicios, las transferencias y el gasto de inversión como insumos. Estos autores incluyen como productos indicadores de calidad ponderada y grado de satisfacción con la provisión de servicios públicos (luz, residuos, infraestructura, parques públicos). Pevcin (2014) estudia 200 municipios de Eslovenia para el periodo fiscal de 2011 utilizando como insumos los gastos totales de los municipios y como productos el total de alumnos de primaria, el total de empleados municipales y variables demográficas.

Otros autores han empleado como insumos el gasto social (salud, educación y vivienda) y el porcentaje del PIB y como productos la esperanza de vida, la mortalidad infantil, la alfabetización, el desarrollo humano e incluso la distribución del ingreso (Pinilla, Jiménez y Montero, 2014, para los países de América Latina; Afonso, Schuknecht y Tanzi, 2010, para los países de la Unión Europea).

Por su parte, Balaguer-Coll, Prior y Tortosa-Ausina (2010) examinan el nexo entre eficiencia y descentralización del poder de los gobiernos locales municipales en España de 1995 a 2000. Estos autores eligen como insumos variables presupuestales (gastos corrientes, de capital y financieros) y como productos la provisión de servicios públicos, tal es el caso de la luz eléctrica, la recolección de basura, la limpieza de calles y la provisión de carpeta asfáltica, entre otras variables, dependiendo del municipio.

Navarro y Delfín (2017) estudian la eficiencia en la utilización de los insumos de la educación superior en la reducción de la pobreza de las entidades del país. En su estudio emplean como insumos el gasto en educación y los alumnos de nivel superior, y definen al PIB estatal como producto deseable, mientras que la población en situación de pobreza se define como producto indeseable.

Algunos analistas señalan que los desequilibrios financieros y las restricciones presupuestales son problemas fundamentales de las finanzas públicas de los gobiernos locales (Smith, 2018). Aun cuando el estudio del equilibrio financiero y el gasto de inversión son monitoreados de manera cercana por agentes financieros y por la sociedad, el nexo de estas variables con el desarrollo económico aun no ha sido estudiado extensivamente.

El logro de balances financieros equilibrados depende en buena medida del conocimiento y la eficiencia de los administradores públicos en el manejo de los recursos (deuda, servicio, ahorro, etcétera). Balances equilibrados con inversión pública requieren cuadros profesionales capacitados que puedan tomar las mejores decisiones de financiamiento y que, al mismo tiempo, puedan aprovechar el progreso técnico de los procesos informáticos, administrativos y de soporte tecnológico.

A diferencia de otras contribuciones sobre el tema, a partir del equilibrio financiero y del gasto de inversión este estudio emplea el Índice de Malmquist para obtener medidas de productividad, cambio de eficiencia y cambio técnico en la búsqueda del desarrollo económico de las entidades federativas en México. Ávila y Cárdenas (2012) estimaron la eficiencia de manera específica con base en el gasto público, para alcanzar mejores niveles de bienestar en la población. En este estudio extendemos esa propuesta para considerar el equilibrio financiero en adición al gasto de inversión de los gobiernos estatales.

Pero más allá de la mera extracción de medidas de productividad, es importante explorar los determinantes de cada uno de estos elementos de la administración financiera de los gobiernos locales. En este sentido, Artana et al. (2012) han argumentado que la gran dependencia de los gobiernos locales por recursos federales puede desincentivar la obtención de finanzas públicas sanas, mientras que Wiesner et al. (2003) notan que la descentralización puede convertirse equivocadamente en un fin, más que en un medio para mejorar las condiciones económicas y sociales. La evidencia provista por la literatura acerca del impacto de las transferencias federales sobre la eficiencia de la administración financiera de los gobiernos locales es aún muy débil, escasa y mixta. Al analizar el caso de las provincias argentinas, Artana et al. (2012) encontraron un efecto significativo de las transferencias discrecionales y de las regalías sobre el esfuerzo fiscal y la eficiencia relativa de los gobiernos locales. En adición a la correlación entre el desequilibrio vertical y la ineficiencia del gasto de inversión, estos autores argumentan que los gobiernos locales son más eficientes cuando los programas son financiados por sus habitantes.

Para verificar el papel del entorno fiscal federal y, en particular, el impacto de las transferencias federales hacia los estados en países emergentes, en este trabajo pretendemos contribuir a la literatura con la investigación del impacto del arreglo fiscal federal sobre la productividad, la eficiencia y el cambio técnico de las administraciones públicas estatales en su búsqueda por generar desarrollo.

II. Medición de la productividad, índices compuestos y modelaje

Esta sección se divide en dos partes: la primera muestra el método de extracción de las medidas de productividad, eficiencia y cambio técnico de las finanzas públicas estatales a partir de la definición de insumos (equilibrio financiero e inversión) y producto (esperanza de vida, escolaridad promedio y PIB per cápita), mientras que la segunda presenta el modelo econométrico que asocia las variables de entorno fiscal federal y las medidas de eficiencia obtenidas en la primera parte de esta sección.

II.1. El Índice de Productividad de Malmquist

En este estudio adoptamos la definición de eficiencia técnica orientada al producto a partir del Índice de Productividad de Malmquist. Este tipo de orientación arroja medidas de eficiencia y progreso técnico en la búsqueda de mayores niveles de producto, dado los niveles de insumos. La productividad total de los gobiernos estatales obtenida por medio del Índice de Malmquist (IM) nos da una idea de si la administración financiera de los gobiernos locales es eficiente en la consecución de mayores niveles de desarrollo.

La dimensión temporal del IM revela los periodos en los que el uso de los insumos, definidos en este estudio como equilibrio financiero y gasto de inversión (incluidos en el vector x de la formulación siguiente), o en otras palabras, la administración financiera en un momento, ha sido más o menos eficiente respecto a la administración financiera de otros años para mejorar el desarrollo local (y). Los puntos de ineficiencia o, en su caso, eficiencia técnica, se obtienen a partir de la distancia de cada combinación de insumos (equilibrio financiero e inversión pública local) y de productos (educación, escolaridad y PIB per cápita) respecto a la frontera.

El IM empleado en este estudio se orienta a la producción: busca maximizar el desarrollo social (producto), dado el conjunto de insumos (equilibrio financiero e inversión). así, retomamos la propuesta de Fried et al. (2008), donde los insumos, i.e., la administración financiera, x ∈ R+ N producen desarrollo local x ∈ R+ M, dada una tecnología Tc= {(y, x): xproducey}, que representa el conjunto de todas las combinaciones insumo (x) producto (y) factibles que satisfacen el supuesto de rendimientos constantes a escala.1

El IM utilizando la función Shephard de distancia del producto

definido como:

donde la función de distancia

La productividad total de los factores contenida en Mo, al que en adelante denominamos también TFP, puede a su vez descomponerse en cambio técnico y cambio de eficiencia, de acuerdo con Fare et al. (1992) a partir de la siguiente fórmula:

El cambio de eficiencia se obtiene a partir del primer término de la ecuación (2), al cual, en adelante, también se le denomina como DEff, mientras que el cambio técnico, nombrado ΔTech, se obtiene tomando en consideración el promedio geométrico del segundo término en corchetes de la ecuación (2). Este Índice de Malmquist mide el cambio de productividad total en las finanzas públicas TFP de un estado en dos momentos, t y t+1, respectivamente. En otras palabras, el cambio de la productividad total de los factores entre estos dos momentos se calcula a partir de la razón de las distancias de cada punto respecto a una tecnología común. Valores de TFP mayores a uno señalan ganancias de productividad (crecimientos positivos) entre los periodos, mientras que valores menores a uno indican perdidas de productividad. Los cálculos del Índice de Malmquist en este estudio asumen que la tecnología de las finanzas públicas estatales presenta rendimientos constantes a escala. Esto que implica que si todos los insumos se multiplican por un escalar positivo d y todos los productos se multiplican por un escalar también positivo a, entonces el cambio resultante de la productividad es igual a a/d (ver Coelli et al., 2005).

El enfoque de este trabajo es la eficiencia económica orientada a la optimización del bienestar social a partir del gasto de inversión del gobierno (ver Ávila y Cárdenas 2012). Buscamos determinar y medir la productividad de las finanzas públicas, entendida como la eficiencia de la administración financiera en la consecución del bienestar económico de las entidades federativas en México. La eficiencia de la administración financiera para lograr equilibrio financiero con mayor inversión debe reflejar, entre otras características, la habilidad de los cuadros de gobierno profesionales, mientras que los cambios técnicos deben mostrar la adopción de mejoras administrativas asociadas a procesos tecnológicos o informáticos de mejora de procesos.

El Índice de Malmquist requiere valores positivos tanto en los insumos como en los productos, por lo que los factores que empleamos para este estudio (balance financiero e inversión, respectivamente) deben re-escalarse. En este estudio utilizamos indicadores compuestos de balance financiero de los estados y la inversión pública de los gobiernos estatales como insumos que se combinan, de acuerdo con la eficiencia y la técnica administrativa de cada entidad federativa, para promover el desarrollo, medido en términos de la esperanza de vida de la población, la escolaridad promedio y el PIB per cápita de los estados. A medida que las finanzas públicas de los estados se encuentren en equilibrio financiero, alcanzando mayores niveles de inversión relativa, deberían proyectarse mejores niveles de desarrollo local: mayor nivel educativo, esperanza de vida y PIB per cápita.

II.2. Modelo econométrico

El Índice de Productividad de Malmquist y sus componentes de eficiencia y cambio tecnológico son empleados como variables dependientes en un modelo econométrico con datos panel a fin de determinar si el entorno fiscal federal del país afecta la eficiencia en el manejo de las finanzas públicas de los gobiernos estatales. Debido a que esperamos que la eficiencia se distribuya de manera dinámica, utilizamos la propuesta de Arellano y Bond (1991) que permite modelar la correlación de los efectos panel con rezagos de la variable dependiente (medidas de productividad) y asegurar una estimación consistente vía el Método Generalizado de Momentos (GMM). La implementación de este método requiere que los residuos del proceso sean independientes, i.e., estén libres de autocorrelación serial.

Para examinar el impacto de las transferencias federales sobre las medidas de eficiencia (yi,t=[TFP, ΔEff, ΔTech]), utilizamos la siguiente versión del modelo dinámico para datos panel de Arellano y Bond (1991), a saber:

donde xit es un vector de dimensión 1xk, compuesto estrictamente de k variables exógenas. En nuestra aplicación xi,t=[Participaciones, Aportaciones, Impuestos Propios], con un vector de parámetros de respuesta β1 de dimensión k; efectos fijos vi, que pueden estar correlacionados con las variables contenidas en xi,t y εi,t son errores i.i.d. sobre toda la muestra, con varianza σ2ε . Se asume que vi y εi,t son ortogonales. En nuestra aplicación empleamos además variables dicotómicas (Di,t) para distinguir el impacto del entorno fiscal sobre el cuadrante de eficiencia, a través del vector δ, y para conocer el impacto que tuvo la crisis de 2008 sobre la eficiencia de las finanzas públicas de los estados.

Las variables rezagadas yi,t-j están correlacionadas con los efectos fijos no observados, lo que genera inconsistencia de los estimadores. Los efectos fijos se eliminan diferenciando y empleando instrumentos para formar las condiciones de momentos.

La estimación del panel dinámico se hace por medio del GMM. Los rezagos de la variable dependiente, las variables predeterminadas y las variables endógenas se emplean como instrumentos validos tipo GMM (ver Hansen, 1982). Las primeras diferencias de las variables estrictamente exógenas son utilizadas como instrumentos estándar. Arellano y Bond (1991)) ocupan la matriz de instrumentos para derivar los estimadores de un solo paso y la matriz de varianza y covarianza robusta para heteroscedasticidad. También se utiliza en este trabajo la prueba de autocorrelación de orden m de Sargan para la identificación de restricciones.

III. La eficiencia y entorno fiscal federal: análisis de resultados

III.1. Análisis de los datos

Antes de presentar los resultados, es útil revisar el comportamiento de los datos empleados. Respecto a los insumos, en este estudio utilizamos dos índices compuestos de finanzas públicas de los gobiernos locales en México propuestos anteriormente por Mendoza-Velázquez (2010): balance financiero e inversión. Estos indicadores compuestos han sido extraídos mediante la técnica de análisis factorial a partir de las variables de finanzas públicas de gobiernos locales provistas por la calificadora Fitch Ratings México con una periodicidad anual para el intervalo 2004-2013.2 El indicador de equilibrio financiero es la suma ponderada de los balances primarios (ponderación 0.856) y los balances financieros (ponderación 0.756) de los gobiernos estatales, mientras que el indicador de inversión se integra por la suma ponderada de tres variables: la inversión pública como porcentaje de los ingresos totales del estado (ponderación 0.269), la inversión pública como porcentaje del PIB (ponderación 0.776) y la inversión pública como porcentaje del gasto primario (ponderación 0.734).

La población de cada estado para los cálculos per cápita y la esperanza de vida al nacer se obtuvieron del Consejo Nacional de población (CONAPO). Esta última variable muestra el numero promedio de años de vida que se espera tenga un recién nacido si las condiciones de mortalidad persisten durante su vida. La variable de escolaridad promedio se obtuvo del Sistema de Análisis de Estadística Educativa de la Secretaria de Educación Pública (SEP) y contiene el número de grados escolares aprobados por la población entre 25 y 64 años para el mismo periodo. El PIB, las aportaciones, las participaciones y los impuestos propios base 2007=100 se recabaron de las estadísticas de Finanzas Públicas Estatales de la Secretaria de Hacienda y Crédito Público (SHCP).

La Tabla 1 muestra la estadística descriptiva de las variables en este estudio. Se cuenta con datos para los 32 estados de México en el periodo 2004-2013 (T=10 años), lo que arroja un total de 320 observaciones para cada variable. Entre los resultados se advierte que la desviación estándar del indicador compuesto de balance financiero, como proporción de su propia media, es más baja que la de la inversión, en general y para la variación temporal (variación between) y entre las entidades federativas (variación within). Las variables de producto tienen una menor dispersión que las variables de insumo. En todas estas variables la variación temporal es mucho más alta que la variación entre las entidades.

Tabla 1 Variables de finanzas públicas (estadística descriptiva).

| Variable | Promedio | Desv.Std.b | CVc | Mínimo | Máximo | Observacionesd | |

|---|---|---|---|---|---|---|---|

| Equilibrio financieroa | Total | 4.1432 | 1.0208 | 0.2464 | 0.0051 | 12.2742 | N = 320 |

| Estado | 0.8627 | 0.2082 | 0.6420 | 10.0997 | n = 32 | ||

| Tiempo | 0.5536 | 0.1336 | 3.3266 | 6.3177 | T = 10 | ||

| Indicador de inversióna | Total | 1.1157 | 0.8057 | 0.7221 | 0.0007 | 7.1719 | N = 320 |

| Estado | 0.6906 | 0.6190 | -0.0975 | 6.7980 | n = 32 | ||

| Tiempo | 0.4210 | 0.3773 | 0.5362 | 2.3693 | T = 10 | ||

| Esperanza de vida al nacerg | Total | 74.1947 | 1.1529 | 0.0155 | 68.7000 | 76.1000 | N = 320 |

| Estado | 0.3665 | 0.0049 | 71.4547 | 75.5547 | n = 32 | ||

| Tiempo | 1.1089 | 0.0149 | 71.4400 | 75.7700 | T = 10 | ||

| Escolaridad promedioh T = 10 | Total | 8.3297 | 0.9102 | 0.1093 | 6.0000 | 10.7000 | N = 320 |

| Estado | 0.3192 | 0.0383 | 7.6497 | 8.9797 | n = 32 | ||

| Tiempo | 0.8647 | 0.1038 | 6.3900 | 10.3500 | T = 10 | ||

| PIB per cápitai | Total | 2.2117 | 0.5351 | 0.2419 | 1.3083 | 4.4694 | N = 320 |

| Estado | 0.0776 | 0.0351 | 1.8450 | 2.5370 | n = 32 | ||

| Tiempo | 0.5371 | 0.2428 | 1.3974 | 4.2896 | T = 10 | ||

| Cambio en productividadj | Total | 0.9725 | 0.2611 | 0.268 | 5 0.0187 | 2.0542 | N = 320 |

| Estado | 0.2533 | 0.2605 | -0.0241 | 2.0075 | n = 32 | ||

| Tiempo | 0.0644 | 0.0662 | 0.7622 | 1.0912 | T = 10 | ||

| Cambio en eficienciak | Total | 1.0695 | 0.3372 | 0.3153 | 0.2677 | 2.4538 | N = 320 |

| Estado | 0.3346 | 0.3129 | 0.1938 | 2.3799 | n = 32 | ||

| Tiempo | 0.0421 | 0.0394 | 0.9775 | 1.1511 | T = 10 | ||

| Cambio técnicol | Total | 0.9554 | 0.2841 | 0.2973 | 0.0698 | 2.5000 | N = 320 |

| Estado | 0.2792 | 0.2923 | 0.0234 | 2.4536 | n = 32 | ||

| Tiempo | 0.0530 | 0.0555 | 0.7751 | 1.0467 | T = 10 | ||

| Participacionesm | Total | 11,255.68 | 10,025.47 | 0.8907 | 19,437.92 | 52,995.84 | N = 320 |

| Estado | 9,968.35 | 0.8856 | 25,370.81 | 43,857.85 | n = 32 | ||

| Tiempo | 19,863.40 | 0.1765 | 1,386.05 | 20,551.10 | T = 10 | ||

| Aportacionesm | Total | 16,259.76 | 11,549.52 | 0.7103 | 29,794.76 | 86,278.57 | N = 320 |

| Estado | 40,750.61 | 0.2506 | 66,497.64 | 43,868.90 | n = 32 | ||

| Tiempo | 10,962.47 | 0.6742 | 40,883.73 | 58,669.43 | T = 10 | ||

| Impuestos propios per cápitam | Total | 3,690.00 | 4,100.00 | 1.1110 | 2,400.00 | 317,600.00 | N = 320 |

| Estado | 1,410.00 | 0.3811 | 13,900.00 | 12,050.00 | n = 32 | ||

| Tiempo | 3,900.00 | 1.0586 | 9,400.00 | 234,000.00 | T = 10 |

Fuente: elaboración propia con base en datos del INEGI, CONAPO, Fitch Ratings y el Sistema de Análisis de Estadística Educativa de la SEP.

a Las variables son los puntajes factoriales compuestos de finanzas públicas

obtenidos y actualizados de Mendoza-Velázquez (2010). b Desviación

estándar. c Coeficiente de variación.

d N=nT, para n estados y T años. e

Se refiere a la variación dentro de los estados o

within por su nombre en inglés.

f Se refiere a la variación entre los estados o

variación between. g En años

promedio. h grados escolares aprobados por la

población entre 25 y 64 años. i El PIB per

cápita en pesos de 2007 se recupera aplicando

antilogaritmos y multiplicando por 100,000. j

Cambio de productividad definido como TFP=M

0 (xt, yt, xt+1,

yt+1,) en la ecuación (1) y (2). k Cambio de eficiencia

definido como

En particular, el PIB per cápita muestra una variación temporal muy alta (CV=0.24). En contraste, las mediciones de productividad obtenidas muestran una variación temporal baja en relación con lo mostrado por la variación entre entidades federativas. Esto sugiere que la productividad observada en una entidad federativa, alta o baja, tiende a mantenerse de esa manera en el tiempo, lo que contrasta con el comportamiento de la variación de la recaudación propia y las aportaciones, participaciones federales que muestran cambios temporales altos y relativa estabilidad entre los estados.

III.2. La productividad y eficiencia de los Estados

Con estos datos, estimamos ahora el Índice de Malmquist propuesto en la ecuación (2) de este estudio. Estimamos el cambio de productividad total de los factores RFP y sus componentes (cambios técnicos ∆Tech y cambios de eficiencia ∆Eff ).

La Gráfica 1 presenta la productividad de las finanzas públicas, las ganancias de eficiencia y el cambio técnico de las entidades federativas en México para cada uno de los anos durante el periodo 2004-2013. Para ayudar al examen, la gráfica se divide en cuadrantes que se leen en sentido inverso a las manecillas de un reloj (ver líneas punteadas). En general, el agrupamiento de los puntos revela un intercambio de eficiencia (eje horizontal) por cambio técnico (eje vertical), i.e., ganancias de eficiencia se asocian con pérdidas de progreso técnico. El primer cuadrante, esquina superior derecha, muestra entidades federativas con ganancias de eficiencia y cambio técnico conjunto. En este cuadrante resalta el estado de Coahuila en 2011 con un cambio de eficiencia de 2.5 y un cambio técnico de 1.27, que resultan en una productividad total mayor a uno (2.60). Es importante hacer notar que a partir de ese año Coahuila comenzó a recibir flujos muy altos de Inversión Extranjera Directa (2009: 383.8 mdd; 2011: 672.9 mdd; SE, 2019), lo que pudiera explicar este comportamiento en la productividad. También destacan en ese espacio el estado de Querétaro para el mismo ano, y Yucatán en 2007 y 2008. En el segundo cuadrante, esquina superior izquierda, se muestran los casos con pérdidas de eficiencia, pero con ganancia en cambios técnicos. El tercer cuadrante, esquina inferior izquierda, presenta a los estados con pérdidas conjuntas de eficiencia y cambio técnico, mientras que el cuarto cuadrante, en la esquina inferior derecha, concentra el mayor número de casos y muestra a los estados con ganancia de eficiencia, pero con pérdidas técnicas.

Fuente: elaboración propia con base en la estimación del Índice de Malmquist.

Nota: el tamaño de la esfera representa la productividad (desempeño) total de las finanzas públicas medida por la TFP. La esfera con patrones grises del cuadrante IV presenta la productividad total de los factores unitaria, TFP=1.

Gráfica 1 Cambio de eficiencia (ΔEff) y cambio técnico (ΔTech): finanzas públicas de los estados en México 2004-2013.

La Gráfica 1 también revela que la productividad total de los estados es muy homogénea, excepto en Coahuila en 2011 (ver mini burbuja en el extremo inferior izquierdo) que presenta una pérdida de eficiencia con ∆Eff=0.2677 y un cambio técnico de ∆Tech=0.0698, lo que arroja una pérdida de productividad total considerable en ese año de TFP=0.0189. Este mismo estado presenta la ganancia técnica más alta en 2012 en ∆Tech=2.5000, con una ganancia de eficiencia de DEff=1.2692 y una productividad total de TFP=1.7813 (ver burbuja superior derecha). También, se ubica en el punto al extremo derecho del cuadrante IV con el nivel de eficiencia “más alto”. El cambio súbito de productividad observado en Coahuila, así como para otros estados, refleja la inestabilidad del equilibrio financiero y de la inversión de los gobiernos locales en México, así como la poca certeza en la consecución de mejores niveles de desarrollo.

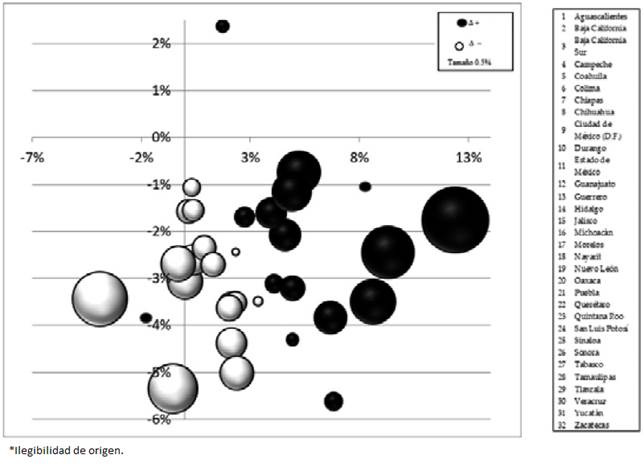

La Tabla 2 y la Grafica 2 presentan las medidas de cambio de eficiencia, cambio técnico y cambio de productividad promedio de las finanzas públicas para cada entidad federativa de México durante el periodo 2004-2013. Cada burbuja de la Grafica 2 presenta las coordenadas de cambio de eficiencia promedio (eje x), de cambio técnico promedio (eje y) y de productividad total promedio (tamaño de la burbuja). Las esferas transparentes muestran los estados que registraron pérdida de productividad en todo el periodo, mientras que las esferas solidas representan los estados con ganancia de productividad total en todo el periodo. Aquellos estados cuyos cuadros profesionales fueron muy eficientes (∆Eff > 3 por ciento) también mostraron ganancias de productividad total. Se registran casos como el de Yucatán, con pérdidas de progreso técnico (-1.76 por ciento promedio anual), pero con ganancias muy favorables de eficiencia (12.39 por ciento promedio cada ano) y de productividad total (10.4 por ciento promedio anual). En el otro extremo, entidades como Guanajuato experimentaron caídas de progreso técnico con pérdidas de -3.44 por ciento promedio cada ano, al tiempo que la eficiencia administrativa también perdía dinamismo a tasas similares (-3.89 por ciento promedio anual). Esta dinámica conjunta de perdida de progreso técnico y eficiencia impacto negativamente la productividad total de Guanajuato, que tuvo la segunda mayor pérdida de productividad total de todas las entidades federativas (-7.20 por ciento promedio cada ano) durante todo el periodo de análisis.

Tabla 2 Cambio de eficiencia y cambio técnico (crecimiento promedio anual).*

| Estado | ∆ TFP % |

∆ Eficiencia % |

∆ Técnico % |

|---|---|---|---|

| Aguascalientes | 0.99 | 2.73 | -1.69 |

| Baja California | 0.41 | 1.74 | 2.37 |

| Campeche | -3.07 | 0.00 | -3.07 |

| Coahuila | -1.39 | 0.18 | -1.57 |

| Colima | 1.56 | 4.93 | -3.21 |

| Chiapas | 6.64 | 9.31 | -2.45 |

| Chihuahua | 4.82 | 8.62 | -3.50 |

| Ciudad de México (D.F.) | -5.87 | -0.56 | -5.34 |

| Durango | -1.53 | 2.11 | -3.56 |

| Estado de México | -2.22 | 0.39 | -2.60 |

| Guanajuato | -7.20 | -3.89 | -3.44 |

| Guerrero 2 | .41 | 4.58 | -2.08 |

| Hidalgo | -0.77 | 0.31 | -1.07 |

| Jalisco | -21.67 | 1.13 | -22.54 |

| Michoacán | -1.48 | 0.89 | -2.34 |

| Morelos | 4.44 | 5.22 | -0.74 |

| Nayarit | 2.28 | 3.95 | -1.61 |

| Nuevo León | -2.75 | 2.39 | -5.01 |

| Oaxaca | 0.85 | 4.09 | -3.11 |

| Puebla | -0.25 | 3.36 | -3.49 |

| Querétaro | 0.81 | 6.81 | -5.62 |

| Quintana Roo | 2.60 | 6.68 | -3.83 |

| San Luis Potosí | 0.42 | 4.93 | -4.30 |

| Sinaloa | -1.45 | 1.29 | |

| Sonora | -0.16 | 2.34 | -2.45 |

| Tabasco | -2.98 | -0.30 | -2.69 |

| Tamaulipas | -1.28 | 2.32 | -3.52 |

| Tlaxcala | -1.18 | 0.37 | -1.55 |

| Veracruz | -1.67 | 2.03 | -3.63 |

| Yucatán | 10.41 | 12.39 | -1.76 |

| Zacatecas | 3.69 | 4.90 | -1.15 |

| Promedio geométrico | -6.50 | 1.91 | -8.9 |

Fuente: cálculos propios con base en la definición del Índice de Malmquist

Mo de Färe

et al. (1992): M0

(xt, yt, xt+1,

yt+1,)= donde

* Índice de Malmquist por estados.

Fuente: elaboración propia con base en la estimación del Índice de Malmquist.

Nota: el tamaño de la esfera representa la medida del crecimiento porcentual de la productividad (desempeño) total de las finanzas públicas. Los colores claros indican caídas de productividad, mientras que los colores obscuros representan incrementos de productividad.

Gráfica 2 Cambios de productividad promedio en el periodo 2004-2013.

En conjunto, todos estos resultados sugieren que, incluso condicionados por la contracción generalizada de progreso técnico, los cuadros de administración financiera y de política pública son eficientes y pueden elevar la productividad total de las finanzas públicas en la consecución de bienestar de sus poblaciones

Dinámica de la eficiencia en la administración financiera

La acumulación del progreso técnico y del cambio en la eficiencia pueden observarse en la Gráfica 3.3 La naturaleza volátil de los datos de finanzas públicas, en particular de la inversión y de los propios balances, revela ciclos ligados a los procesos de cambio administrativo y político recurrentes en las administraciones públicas de los gobiernos locales.

Fuente: elaboración propia con base en la estimación del Índice de Malmquist.

Nota: el IM arroja cálculos desde el año 2005 (t+1). La dinámica en estas gráficas muestra el crecimiento acumulado de los índices. Los valores iniciales respecto a 2005 que se muestran en la gráfica son TPF=0.92 por ciento, ΔEff=0.40 por ciento y ΔTech=1.50 por ciento.

Gráfica 3 Dinámica de progreso técnico y cambio en la eficiencia 2005-2013.

La productividad total de los factores (línea solida), medida por la capacidad que tienen para generar desarrollo (esperanza de vida, escolaridad y PIB per cápita), fue negativa durante mayor parte del periodo. La productividad de los estados mostro un deterioro en 2006, 2007, 2009, 2010 y 2011, hasta llegar a una pérdida acumulada total de más de 40 por ciento en 2013.

La dinámica acumulada del cambio técnico (línea gris discontinua) presenta el mismo patrón de comportamiento que la productividad total en cada muestra, pero con respuestasmucho más pronunciadas. En tanto, la dinámica de la eficiencia de la administración financiera de los gobiernos estatales (línea punteada) muestra una caída que coincide con el inicio de la crisis en 2008, pero que logra recuperarse en años subsecuentes (2009-2011) para, por último, interrumpirse en los años al final de la muestra: cae en 2012 y se recupera nuevamente en 2013.

III.3. El entorno fiscal federal y la productividad de las finanzas públicas

Con el fin de probar si el entorno fiscal actual impacta de manera negativa la productividad financiera pública total y las medidas de eficiencia obtenidas, empleamos ahora el modelo dinámico de Arellano y Bond (1991) propuesto en (4).

La Tabla 3 presenta distintas versiones del modelo econométrico (4) con el que se busca estimar el impacto del entorno fiscal federal sobre la productividad total (TFP), la eficiencia (∆Eff) y el cambio técnico (∆Tech), respectivamente (ver la primera, la segunda y la tercera columna de cada caso). En el primer caso (Modelo Base), se explora la posibilidad de que la eficiencia dependa de si misma de manera dinámica, por lo que se incluyen dos regazos determinados por criterios de decisión estándar. En general, las medidas de productividad y eficiencia de las finanzas públicas de los gobiernos estatales en México no muestran una alta persistencia (ver coeficientes asociados a yt-1 y yt-2).

Tabla 3 Estimación del impacto de las participaciones, aportaciones e impuestos propios de los estados.

| Modelo base | Intercepto | Aportaciones | Ingresos propios | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Variable |

TFPa (1) |

∆ Eff (2) |

∆ Tech (3) |

TFPa (4) |

∆ Eff (5) |

∆ Tech (6) |

TFPa (7) |

∆ Eff (8) |

∆Tech (9) |

TFPa (10) |

∆ Eff (11) |

∆ Tech (12) |

| yt-1 | −0.501*** | −0.645*** | −0.560*** | −0.211* | −0.198* | −0.102 | -0.211* | -0.200* | -0.101 | -0.248** | -0.159 | -0.167* |

| (.0967)b | (.0428) | (.0588) | (.0930) | (.0797) | (.0576) | (.0919) | (.0792) | (.0579) | (.0914) | (.0862) | ||

| yt−2 | −0.158 | −0.457*** | −0.888*** | −0.061 | −0.152* | −0.181 | -0.065 | -0.159* | -0.182 | -0.088 | -0.135 | -0.238* |

| (.1225) | (.0606) | (.0952) | (.1059) | (.0745) | (.1114) | (.1055) | (.0736) | (.1098) | (.1080) | (.0800) | (.1090) | |

| Participa. | −0.285 | 0.055 | 0.285 | −0.232 | 0.045 | −0.004 | -0.261 | -0.004 | 0.008 | -0.307 | -0.024 | -0.092 |

| (.3203) | (.3378) | (.3168) | (.2431) | (.2933) | (.3232) | (.2388) | (.2967) | (.3247) | (.2241) | (.2781) | (.3393) | |

| Aporta. | 0.574* | −0.582* | 0.399* | 0.330* | −0.299 | 0.163 | 0.355* | -0.295 | 0.187 | 0.353* | -0.249 | . 0.166 |

| (.2317) | (.2697) | (.1845) | (.1599) | (.2595) | (.1433) | (.1616) | (.2600) | (.1470) | (.1701) | (.2782) | (.1482) | |

| Impuestos | −0.006 | −0.001 | −0.055 | 0.161 | −0.020 | 0.230 | 0.169 | -0.005 | 0.225 | 0.052 | -0.033 | 0.139 |

| (.1341) | (.1183) | (.1336) | (.0880) | (.1017) | (.1306) | (.0874) | (.1030) | (.1300) | (.0839) | (.0910) | (.1178) | |

| Dyear | −0.142** | −0.005 | −0.205*** | −0.074* | −0.035 | −0.015 | -0.073* | -0.035 | -0.013 | -0.071 | -0.035 | -0.012 |

| (.0432) | (.0614) | (.0441) | (.0346) | (0.0602) | (.0222) | (0342) | (.0612) | (.0211) | (.0361) | (.0651) | (.0238) | |

| DCIIf | −0.355*** | 0.138* | −0.470*** | -0.026*** | 0.009 | -0.033*** | 0.090*** | -0.038* | 0.112*** | |||

| (.0626) | (.0655) | (.0729) | (.0044) | (.0047) | (.0052) | (.0158) | (.0177) | (.0174) | ||||

| DCIII | −0.754*** | −0.437*** | −0.509*** | -0.054*** | -0.031*** | -0.036*** | 0.210*** | 0.136*** | 0.132*** | |||

| (.0931) | (.0792) | (.1050) | (.0065) (.0057) | (.0075) | (.0251) | (.0210) | (.0300) | (.0931) | ||||

| DCIV | −0.444*** | −0.354*** | −0.047 | -0.032*** | -0.025*** | -0.004 | 0.117*** | 0.110 | -0.003 | |||

| (.0703) | (.0657) | (.0778) | (.0049) | (.0047) | (.0056) | (.0174) | (.0159) | (.0204) | ||||

| Estadísticos de prueba | ||||||||||||

| Zc | −1.5858 | 1.4344 | 3.5602 | 0.73425 | 1.1033 | 0.31718 | 0.8363 | 1.0641 | 0.4703 | 0.58695 | 1.0073 | 1.2197 |

| [0.1128]e | [0.1515] | [0.0004]** | [0.4628] | [0.2699] | [0.7511] | [0.4030]e | [0.2873] | [0.6381] | [0.5572] | [0.3138] | [0.2226] | |

| X2d | 125.52 | 281.69 | 636.04 | 242.01 | 617.26 | 926.34 | 262.39 | 594.56 | 856.28 | 277.34 | 697.68 | 861.01 |

| [0.0000]e | [0.0000] | [0.0000] | [0.0000] | [0.0000] | [0.0000] | [0.0000]e | [0.0000] | [0.0000] | [0.0000] | [0.0000] | [0.0000] | |

Fuente: elaboración propia con base en la estimación del Índice de Malmquist.

*, ** and ***denote significance at the 1, 5 and 10% levels. Notas: a Productividad Total de los Factores. b Error Estándar Robusto. c Test Arellano Bond para autocorrelación serial de primer orden. d Prueba de Sargan test restricciones sobreidentificadas para estimadores de un solo paso. El rechazo de Ho: validez de restricciones de sobreidentificación implicaría la reconsideración de los rezagos o los instrumentos empleados y/o la existencia de heteroscedasticidad. e P− values. Nota: la estimación de los modelos se estiman con 192 observaciones para 32 grupos. Se utilizó el comando xtabond de Stata v.13. en dos pasos. f Dummies de cambio de ordenada para los paneles Modelo Base e Intercepto y Dummies de cambio de pendiente para paneles Aportaciones e Ingresos Propios.

Las participaciones no ejercen un impacto significativo sobre la productividad de las finanzas públicas ni sobre sus componentes, mientras que las aportaciones si ejercen impactos significativos (ver columnas (1)-(3) de la tabla). En el modelo base, las aportaciones ejercen un impacto positivo tanto sobre la productividad total de las finanzas públicas estatales como sobre el progreso técnico. Sin embargo, las aportaciones tienen un impacto negativo sobre el cambio de eficiencia, posiblemente la condicionalidad de estos recursos federales minimiza la discrecionalidad administrativa de los estados. Esta misma condicionalidad de los recursos mejora la capacidad técnica de las administraciones públicas locales. Este patrón de impactos se repite para todos los casos considerados en la Tabla 3, aunque solo se mantiene la significancia estadística de las aportaciones sobre la productividad total.

Excepto por el caso que distingue el patrón de productividad por cuadrante (dummies de pendiente, columnas (7)-(9)), la recaudación de impuestos estatales propios ejerce un impacto positivo y significativo sobre la productividad total. Por su parte, se observa un impacto negativo desde 2009 sobre los promedios condicionales de productividad total y de progreso técnico de las finanzas públicas estatales en México (ver estimaciones de la variable Dyear en la tabla que toma valores de uno del año 2009 en adelante y cero en otros casos).

Desplazamientos de productividad por cuadrante

Examinamos ahora si la productividad promedio condicional cambia dependiendo del cuadrante (ver columnas (4)-(6)). En este ejercicio se generaron variables dicotómicas con valor de uno para cada cuadrante y cero en otro caso. Por ejemplo, la variable dicotómica DCII asigna el valor de uno al estado que se encuentra en el cuadrante II y cero en otro caso. Como es de esperarse, se registra un desplazamiento de ordenada negativo de la productividad promedio condicional, de las medidas de eficiencia y del progreso técnico. El mayor desplazamiento se registra cuando las entidades federativas pertenecen al cuadrante III (coeficiente: −0.754) (Gráfica 1). Estas entidades están en un cuadrante de eficiencia y progreso técnico bajos. El segundo mayor impacto negativo sobre el promedio de la productividad condicional se registra en entidades del cuadrante IV (−0.444), es decir, entidades con bajo cambio técnico y baja de eficiencia. El único desplazamiento positivo del promedio condicional se registra sobre el cambio de eficiencia en el cuadrante II (0.138), esto es, estados con progreso económico, pero con baja eficiencia.

Cambio de gradiente por cuadrante (dummies de pendiente)

Después de la crisis de 2009, la incidencia de las transferencias sobre la productividad se contrae significativamente (ver tercer bloque de resultados, columnas (7)-(9)). Este conjunto de estimaciones revela que las participaciones incidieron negativamente sobre la productividad, la eficiencia y el cambio técnico de las finanzas públicas estatales después de la crisis (ver coeficientes en renglones DCII-DCIV).4 La crisis hizo que la incidencia de las participaciones sobre la productividad, la eficiencia y el progreso técnico de los estados se redujera, i.e., las transferencias no condicionadas desalientan desde entonces la eficiencia y el progreso técnico de las entidades federativas, con más intensidad en aquellas entidades ubicadas en el cuadrante III (con bajo progreso técnico y baja eficiencia). El ultimo bloque de columnas muestra el impacto de cambios en el gradiente de los ingresos propios sobre las medidas de productividad a partir de la crisis. Hay un efecto positivo del gradiente de los ingresos propios sobre las medidas de productividad y eficiencia, lo que aquí se interpreta como un estímulo del entorno federal al esfuerzo fiscal de los estados.

Discusión y conclusiones

Con este articulo contribuimos a la literatura del federalismo fiscal y las finanzas públicas de gobiernos locales al investigar el impacto del entorno fiscal federal sobre la productividad, eficiencia y progreso técnico de la administración financiera en la búsqueda de mayor desarrollo. El trabajo se enmarca dentro de los modelos de segunda generación que consideran la eficiencia de las transferencias federales y la optimización del gasto en sistemas federales descentralizados (Oates, 2005).

En primer término, utilizando el índice de Malmquist, encontramos que, excepto en 2008 y 2012, la productividad total de los gobiernos estatales fue negativa. La administración financiera de los estados no genero progreso técnico o eficiencia suficientes para que en conjunto pudieran mejorarse los niveles de desarrollo local medidos por la esperanza de vida, la escolaridad y el PIB per cápita. La pérdida acumulada total de productividad alcanzo 40 por ciento desde el inicio de la muestra y revelo una fuerte volatilidad de las medidas de eficiencia y progreso técnico.

En adición al análisis de productividad de las finanzas públicas estatales, este articulo evalúa el impacto del entorno fiscal federal sobre la productividad de las finanzas públicas. El entorno fiscal federal queda representado en este trabajo por las transferencias federales (aportaciones y participaciones) y también por la recaudación de los gobiernos estatales. Hamilton (1986) ha sugerido que un gobierno local orientado a satisfacer las necesidades de sus votantes optimiza mejor el nivel de gasto de inversión cuando el ingreso proviene de transferencias federales que cuando el gobierno local se financia por impuestos locales. Gamkhar y Shah (2007) señalan por su parte que las transferencias, su magnitud y persistencia, pueden desalentar la eficiencia de los gobiernos locales. En este análisis encontramos evidencia que da soporte a los resultados de Gamhkar y Shah (2007). Este resultado parece contradecir la posible existencia del efecto papel matamoscas, el cual apunta a una situación de ineficiencia en los impuestos locales (Inman, 2008), que puede reflejar, a su vez, errores tecnológicos o mayores costos en la provisión de servicios públicos.

Por su parte, también descubrimos que la recaudación de ingresos propios fortalece la productividad, la eficiencia y el progreso técnico de las administraciones públicas locales. Las transferencias federales y la recaudación de ingresos propios capturan la relación del esfuerzo fiscal de los estados y su dependencia con el nivel federal. A diferencia de lo sugerido por Hamilton (1986), en este trabajo hallamos que los gobiernos locales optimizan mejor la inversión orientada al bienestar (esperanza de vida, escolaridad y PIB per cápita) cuando el ingreso proviene de ingresos propios que cuando los ingresos provienen de transferencias federales (participaciones o aportaciones).

Encontramos que las aportaciones impactan positivamente la productividad total de las finanzas públicas estatales mediante el progreso técnico, pero impactan negativamente la eficiencia. El efecto positivo de las 1 transferencias condicionadas sobre la productividad revela que la etiquetación de los recursos federales a programas específicos promueve el desarrollo de los estados, en este caso, medido por la tasa de escolaridad, la esperanza de vida y el PIB per cápita. No hallamos un impacto contemporáneo significativo de las participaciones ni de los ingresos propios sobre las medidas de productividad.

El impacto negativo de las aportaciones sobre la eficiencia es consistente con lo reportado por Eyraud y Lusinyan (2013) y Gamkhar y Shah (2007), quienes sugieren que las transferencias, su magnitud y persistencia, pueden desalentar la eficiencia de los gobiernos locales debido a problemas en la rendición de cuentas y el riesgo moral creado por el aseguramiento de choques negativos a los gobiernos locales por parte del gobierno federal. Nuestro estudio también encuentra un impacto negativo sobre la eficiencia que, sin embargo, parece verse compensado por el progreso técnico. Estos resultados contrastan con Artana et al. (2012), quienes encuentran un efecto positivo de las transferencias discrecionales sobre la eficiencia.

La relación negativa entre transferencias condicionales y eficiencia en México puede ser resultado de una implementación laxa de la condicionalidad en la presencia de corrupción, problemas de rendición de cuentas y comportamientos oportunistas (Hernández Trillo y Jarillo Rabling, 2008). Estos autores proponen que las transferencias condicionales pueden emplearse más para cubrir motivaciones políticas que para buscar el incremento en el bienestar de las poblaciones pobres, quienes no necesariamente se benefician de estos recursos.

Para algunos analistas, las participaciones tienen el potencial de desalentar la eficiencia, el progreso técnico y la productividad de la administración financiera de los gobiernos locales (Gamkhar y Shah, 2007). En nuestro estudio observamos que la crisis no solo impacto negativamente la productividad total y la eficiencia de las finanzas públicas locales, sino que perjudico también, y en mayor medida, su progreso técnico. Esta afectación tuvo su mayor incidencia en entidades federativas que se caracterizan por perdidas de eficiencia y progreso técnico crónicos. La crisis también redujo el impacto positivo de las aportaciones sobre la productividad total y el progreso técnico, y ahondo la incidencia negativa sobre la eficiencia.

De manera sorpresiva, observamos que la crisis tuvo un efecto benigno sobre la incidencia de los ingresos propios en la productividad y sus componentes. Este resultado es consistente con Artana et al. (2012), quienes argumentan que los gobiernos locales son más eficientes cuando los programas son financiados por sus habitantes. Para el caso de los gobiernos locales en México encontramos evidencia de que el entorno macroeconómico adverso aumento el gradiente positivo de los ingresos propios sobre la productividad total de la administración pública.

Este primer estudio sobre la productividad y eficiencia de los gobiernos locales para mejorar el desarrollo local contribuye al entendimiento de su nexo con el entorno fiscal federal. El impacto diferenciado por tipo de transferencia sobre la productividad debe seguir investigándose a nivel de los gobiernos municipales y distinguiendo por tipo de transferencias. En todo caso, la evidencia aportada aquí sugiere que el diseño actual de las transferencias condicionadas puede mejorar la productividad y el progreso técnico de las administraciones locales, pero no su eficiencia. Esto refiere que programas de transferencias condicionadas deberían acompañarse de medidas de mejora de eficiencia, transparencia y rendición de cuentas, características que también pueden estar ligadas al desempeño, la capacidad, la habilidad y la experiencia de los cuadros profesionales.