text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

La participación en el ingreso de las familias mexicanas al interior del hogar se ha modificado en las últimas décadas. Tradicionalmente en la mujer recaía la crianza de los hijos y las tareas asociadas a las labores domésticas, pero en la actualidad ésta se ha incorporado al mercado laboral, cada vez, con mayor concurrencia, como se muestra en los trabajos de: Oliveira y García (1990), Oliveira y Ariza (2001), Blanco (2002) y García y Rojas (2002).

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE) en México, en el cuarto trimestre de 2016 la tasa de participación económica de mujeres de 15 y más años es de 43.4 por ciento de las cuales el 43.3 por ciento son madres o jefas de familia (con al menos un hijo vivo) que combina su actividad desempeñando una doble jornada de trabajo pues son las proveedoras principales o únicas participantes del ingreso y además tienen que estar al cuidado de sus hijos por lo que deben decidir cuánto tiempo dedicar a cada actividad. Las mujeres de bajos recursos y que ejercen su maternidad estando solteras, separadas o divorciadas se colocan en un contexto de alta vulnerabilidad con un notable crecimiento de hogares monoparentales con jefatura femenina. Lo anterior motiva esta investigación, la cual tiene como objetivo principal el desarrollar un modelo estocástico útil para determinar las horas que la jefa de familia estaría dispuesta a trabajar para incrementar su riqueza (ingreso laboral y ahorro cuando este último es posible) y determinar su regla de consumo óptimo, así como contrastar los resultados de la propuesta teórica con la evidencia empírica. En el modelo teórico propuesto se describe y explica el comportamiento de una madre que toma decisiones sobre la cantidad de horas que dedicará tanto a la actividad laboral como al cuidado de su(s) hijo(s). El ingreso derivado de dichas decisiones cubrirá el consumo de subsistencia de toda la familia. Para tal efecto se emplea el concepto de consumo de subsistencia introducido por Constantinides (1990) en el que se plantea la noción de formación de hábitos del consumo (o rutina de consumo). Dicha noción se utilizará en el modelado del comportamiento de esta agente. Otros estudios que trabajan la noción de formación de hábitos se encuentran en Hicks (1965), Pollak (1970), Ryder y Heal (1973), Sundaresan (1989), Cox y Huang (1989), Abel Andrew (1990), Detemple y Zapatero (1991), Chapman (1998), Campbell y Cochrane (1999), Zheng y Xu (2003) y Márquez (2006), entre muchos otros.

En este trabajo se plantea el problema del ingreso incierto de una jefa de familia. En este contexto es importante destacar que las decisiones óptimas de consumo desarrolladas por Merton (1969, 1971), Hall (1978, 1988) y Hey y Valentino (1988) quedan inmersas en el modelo de Constantinides en el que un agente racional maximiza su utilidad esperada cuando existen factores de riesgo. Otras extensiones que consideran ambientes inciertos para tomadores de decisiones se encuentran en Miller (1974), Hansen y Singleton (1983), Breeden (1986) y Bodie y Detemple (2004).

Esta investigación se encuentra organizada de la siguiente manera: en la Sección I se desarrolla un modelo estocástico que plantea el problema de una jefa de familia que tiene un consumo de subsistencia sujeto a un ingreso incierto que sigue un movimiento geométrico browniano. Dicho problema de decisión se resuelve a través de la ecuación de Hamilton-Jacobi-Bellman. El modelo determina la proporción óptima de la riqueza que se destina al ahorro cuando esto es posible, la regla de consumo óptimo, y las horas que destinará tanto a su actividad laboral como a la crianza de sus hijos.

Así mismo, a través de un análisis de Vectores Autorregresivos se revisa la evidencia empírica existente para validar los resultados teóricos del modelo propuesto. Para ello se utilizan datos de INEGI, BANXICO y ENOE durante el periodo 2005-2016. Los hallazgos evidencian que tanto el número de jefas de familia como el salario son estadísticamente significativos con los signos esperados. Además, el número de jefas de familia y la tasa de interés causan en el sentido de Granger al salario, así como el salario causa en el sentido de Granger al número de jefas de familia, este efecto es más notorio cuando se estabilizaron las tasas de interés (entre 2009 y 2017). La última sección presenta las conclusiones, haciendo observaciones sobre las ventajas y limitaciones del modelo teórico propuesto y la metodología econométrica empleada.

I. EL MODELO ESTOCÁSTICO DE LA MADRE

El modelo propuesto extiende el trabajo de Constantinides (1990) al incorporar la posibilidad de que la jefa de familia realice un ahorro cuando hay un excedente para suavizar su patrón de consumo (por la incertidumbre del mismo) y determinar cuántas horas está dispuesta a trabajar para incrementar su riqueza (ingreso laboral y ahorro con intereses), con el afán de maximizar su utilidad total esperada, junto con la de su descendencia. En este caso, el supuesto de vida infinita debe entenderse como una madre que está interesada no sólo en maximizar su utilidad, sino también la de las generaciones venideras.

Se considera a una madre que tiene una riqueza, Wt, en el momento denominada en unidades de bienes de consumo. La madre tiene acceso a un activo (ahorro), At, que paga una tasa de interés libre de riesgo, r, ésta se supone continuamente capitalizable y constante para todos los plazos. Así, la dinámica de los flujos depositados satisface

si hay un excedente del gasto en consumo; en caso contrario At=0. El salario, ϑt, se supone conducido por un movimiento geométrico browniano, donde μ es la tasa de crecimiento media anualizada del salario incierto, σ es la desviación estándar anualizada (volatilidad anualizada) de la tasa de crecimiento del salario y Vt es un movimiento browniano (una variable aleatoria normal con media cero y varianza proporcional al tiempo). De esta manera, la ecuación diferencial estocástica que conduce al salario ϑt está dada por:

I.1. Problema de la madre

El problema de decisión que la madre desea resolver se plantea a continuación. La acumulación de la riqueza, Wt, en términos de los depósitos (ahorro), el ingreso y el consumo están dados por la siguiente ecuación diferencial estocástica

donde ct es el consumo en el tiempo t, Tt es un subsidio (seguros de vida para jefas de familia que otorga el gobierno a las madres de bajos recursos), y dRϑ=dϑt/ϑt es la tasa de crecimiento del salario. De esta forma, la madre cuenta con lt+ gt=1 (son proporciones del total del tiempo equivalente a una unidad de tiempo, por ejemplo, un día), donde lt son las horas que decide trabajar para obtener un ingreso real, lt ϑt, y, por último, gt es el tiempo restante, el cual dedicará al cuidado de sus hijos y/o familia. En este caso Wtϕt es la proporción de su riqueza que proviene de su ingreso incierto; este concepto utilizado en Merton (1969, 1971). La proporción restante de su riqueza, Wt (1-ϕt ), la deposita en cajas de ahorro sólo cuando hay un excedente. En la Ecuación (3), la riqueza marginal del individuo es reducida por el consumo por unidad de tiempo ctdt. El objetivo de esta investigación es determinar las horas que una jefa de familia racional está dispuesta a trabajar para incrementar su riqueza y determinar su regla de consumo óptimo bajo el criterio de que su utilidad total esperada sea máxima. Ahora bien, si se sustituyen las expresiones (1) y (2) en la ecuación diferencial estocástica (3) se tiene que:

donde 0≤ ϕt ≤1 y Wt≥0. El nivel de formación del hábito a está dado por

donde ct denota el consumo individual al tiempo t, γ0 el consumo individual inicial de subsistencia y a, b, son constantes, cuanto mayor sea el valor de a, menor será el peso del consumo pasado. El parámetro b mide la fuerza de la formación de hábitos. Así mismo, este agente sigue un proceso recursivo de formación de hábitos de consumo γt , donde el consumo de subsistencia depende de consumos anteriores (ver Apéndice A), esto es:

En este caso, el consumo debe ser mayor al hábito ct ≥ γt, no puede haber un consumo cero y la riqueza debe ser mayor que cero Wt≥0, El problema de decisión que maximiza la utilidad total esperada y descontada sobre consumo se define como:

sujeto a

y

En particular se toma

I.2. La Ecuación Hamilton-Jacobi-Bellman

La solución óptima del problema de maximización de utilidad de la madre (6) sujeto a las restricciones presupuestales (4) y (5) se obtiene mediante programación dinámica estocástica en tiempo continuo. Para ello se define la siguiente función de valor:

Se separa ahora el intervalo de integración de (7), lo cual conduce a la relación de recursividad temporal sobre la funcional J, de tal forma que

Se aplica al primer término de la expresión anterior el teorema de valor medio del cálculo integral y el segundo término es derivado según la regla de Itô2. Se hace notar que la restricción está planteada por el sistema de ecuaciones diferenciales estocásticas (véase el Apéndice B) dadas por:

Así, la Ecuación (8) se transforma en

A continuación, se toman valores esperados en todos los términos de la ecuación anterior, se divide entre o(dt)/dt y se toma el límite recordando que o(dt)/dt→0 , así

Si ct y ϕt son óptimos, entonces se obtiene la ecuación diferencial parcial (determinista) de segundo orden en J dada por:

Se propone como candidato de solución de la ecuación diferencial parcial anterior a

Si ahora se supone, en consistencia con la forma funcional del índice de satisfacción

Si se deriva (14) con respecto a las variables de control ct y ϕt, se tiene que:

y

donde 0<α<1. Ahora bien, si se sustituyen los valores de β0 y β1 (véase Apéndice C) en las Ecuaciones (15) y (16), respectivamente, se tiene que el consumo óptimo está dado por:

donde h es una constante. Este resultado muestra la trayectoria de consumo óptimo que la madre tendrá en el futuro y que satisface sus necesidades básicas de sobrevivencia. Es decir, el consumo de la madre tiene que ser por lo menos γt y la riqueza Wt tiene que exceder un umbral que depende de los parámetros que determinan la formación de hábitos. Es importante mencionar que la cantidad

es constante en el tiempo y representa la propensión marginal al consumo después del consumo de subsistencia. En lo que sigue se supondrá que la tasa de interés es mayor a a-b. Es decir, el pago por intereses supera el peso del consumo pasado sobre la fuerza de la formación de hábitos. De esta manera, la cantidad

representa la proporción óptima del salario incierto que asegura que la madre siga haciendo depósitos en cajas de ahorro. La cantidad

es el premio al riesgo de mercado ajustado por varianza y la aversión al riesgo. A continuación se obtiene, al sustituir las proporciones óptimas en (3), el proceso estocástico que genera la riqueza real, a saber:

Si se retoma que

donde lt refleja las horas que la madre debe trabajar para mantener su consumo de subsistencia. Así mismo, se obtienen que las horas que destinará al cuidado de su familia están dadas por gt=1-lt, de tal manera que

Este modelo permite determinar las horas trabajadas por la madre a cambio de un salario que satisface al menos su consumo mínimo y que le permite destinar tiempo al cuidado de sus hijos. Si después de haber solventado su consumo de subsistencia existiera un sobrante, lo ahorrará en alguna institución financiera.

II. EVIDENCIA EMPÍRICA SOBRE EL MODELO DE LA MADRE MEXICANA

A continuación se revisa la evidencia empírica existente sobre los resultados del modelo teórico propuesto. Para ello se consideran variables como: el gasto en el consumo promedio de los productos de la canasta básica (SER_CP); el salario mínimo que gana una madre o jefa de familia (SER_W); la tasa de interés nominal que se paga por realizar depósitos en cajas de ahorro (SER_R); y el número total de jefas de familia mexicanas (SER_JF), todas estas series mensuales son analizadas a lo largo del periodo 2009-2016.

Para el análisis empírico se realizan pruebas KPSS de raíces unitarias, las cuales arrojan órdenes de integración I(0) e I(1),3 lo que conduce al uso de la metodología de Toda-Yamamoto para especificar un modelo VAR y, posteriormente, realizar pruebas de causalidad en el sentido de Granger. A continuación, en los Cuadros 1 y 2, se muestran las pruebas de raíz unitaria en niveles y diferencias, respectivamente.

Cuadro 1 Pruebas KPSS a las series en niveles.

| Prueba estadística Kwiatkowski-Phillips-Schmidt-Shin (KPSS) | Exógeno: constante y tendencia lineal | |

|---|---|---|

| Ancho de banda: 6 (Newey - West) usando el Kernel de Bartlett | 90 Obs. | Estadístico LM |

| H0: SER_CP es estacionaria | No estacionaria | 0.170869 |

| H0: SER_JF es estacionaria | Estacionaria | .0906009 |

| H0: SER_R es estacionaria | No estacionaria | 0.204109 |

| H0: SER_W es estacionaria | Estacionaria | 0.048560 |

| Valores críticos asintóticos: | 1% | 0.216 |

| 5% | 0.146 | |

| 10% | 0.119 | |

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9.

Cuadro 2 Pruebas KPSS de las series diferenciadas

| Prueba estadística Kwiatkowski-Phillips-Schmidt-Shin (KPSS) | Exógeno: constante y tendencia lineal | |

|---|---|---|

| Ancho de banda:25(Newey - West) usando el Kernel de Bartlett | 90 Obs. | Estadístico lm |

| H0: ser_dcp es estacionaria | Estacionaria | 0.197765 |

| H0: ser_dr es estacionaria | Estacionaria | 0.754638 |

| Valores críticos asintóticos: | 1% | 0.739 |

| 5% | 0.463 | |

| 10% | 0.347 | |

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9.

El siguiente paso de la metodología de Toda-Yamamoto (T-Y) es determinar el número correcto de rezagos para un sistema VAR en niveles (la corrección de valores asintóticos es posterior). El cálculo de los rezagos óptimos se muestra en el Cuadro 3.

Cuadro 3 Selección de rezagos óptimos.

| Selección del rezago óptimo del modelo VAR | ||||||

|---|---|---|---|---|---|---|

| Variables endógenas: SER_CP SER_JF SER_R SER_W | Muestra:2005M01 2016M12 | |||||

| Variables exógenas: C | Observaciones incluídas: 90 | |||||

| Rezago | Logl | LR | FPE | AIC | SC | HQ |

| 0 | -818.4716 | NA | 6055.842 | 20.06028 | 20.17768 | 20.10742 |

| 1 | -500.7406 | 596.7143 | 3.857764 | 12.70099 | 13.28799* | 12.93666* |

| 2 | -491.0658 | 17.22581 | 4.514558 | 12.85526 | 13.91187 | 13.27948 |

| 3 | -477.9535 | 22.06714 | 4.879169 | 12.92569 | 14.45191 | 13.53845 |

| 4 | -460.0637 | 28.3618 | 4.723208 | 12.8796 | 14.87542 | 13.68089 |

| 5 | -443.4551 | 24.71041 | 4.758296 | 12.86476 | 15.33018 | 13.85459 |

| 6 | -415.2341 | 39.23402 | 3.651957 | 12.56669 | 15.50171 | 13.74505 |

| 7 | -384.5972 | 39.60376* | 2.680130* | 12.20969 | 15.61432 | 13.57659 |

| 8 | -366.5538 | 21.56412 | 2.721751 | 12.15985* | 16.03408 | 13.71529 |

*Indica la elección de rezago según el criterio indicado.

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9

En el cuadro anterior se observa que existe la posibilidad de ajustar el modelo con 1, 7 u 8 rezagos. Para elegir el orden apropiado, se hicieron pruebas de correlación serial para el modelo VAR con cada una de las especificaciones. En estas pruebas se obtuvieron los mejores resultados con 1 rezago (en los demás casos se encontraban autocorrelaciones), lo cual se muestra en el Cuadro 4.

Cuadro 4 Pruebas de correlación serial para el modelo elegido.

| Prueba LM de correlación serial para modelos VAR | |||

|---|---|---|---|

| Hipótesis nula: no hay correlación serial | |||

| Muestra: 2009M07 2016M12 | Obs: 89 | ||

| Lags | lm-Stat | Prob | |

| 1 | 18.9389 | 0.2718 | |

| 2 | 18.14301 | 0.3156 | |

| Probs. de distribución chi cuadrada con 16 g de l. | |||

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9.

Una vez establecido el modelo VAR apropiado, la metodología T-Y conduce a examinar la existencia de cointegración entre las variables del modelo. De existir la cointegración, se refuerza la idea de causalidad (ahora de largo plazo) entre las variables. En el caso particular de este análisis se tienen dos ecuaciones cointegrantes, véase el Cuadro 5.

Cuadro 5 Prueba de cointegración asociada al modelo de Toda-Yamamoto.

| Muestra ajustada: 2009M10 2016M12 | Obs: 87 desp. de ajustes | |||

| Supuesto de tendencia: lineal y tendencia determinista | ||||

| Series: ser_cp ser_jf ser_r ser_w | ||||

| Prueba de traza para cointegración | ||||

| Hipotetizada | Traza | 0.05 | ||

| No. de Ecs | Eigenvalue | Estadístico | Valor crítico | Prob.** |

| Ninguna* | 0.459079 | 102.8826 | 63.8761 | 0 |

| A lo sumo 1* | 0.256379 | 49.42266 | 42.91525 | 0.0098 |

| A lo sumo 2 | 0.169415 | 23.6512 | 25.87211 | 0.0922 |

| A lo sumo 3 | 0.082615 | 7.50185 | 12.51798 | 0.2951 |

| Prueba de cointegración de rango (valor propio máximo) | ||||

| Hipotetizada | Traza | 0.05 | ||

| No. de Ecs | Eigenvalue | Estadístico | Valor crítico | Prob. ** |

| Ninguna* | 0.459079 | 53.45997 | 32.11832 | 0 |

| A lo sumo 1 | 0.256379 | 25.77145 | 25.82321 | 0.0508 |

| A lo sumo 2 | 0.169415 | 16.14935 | 19.38704 | 0.1389 |

| A lo sumo 3 | 0.082615 | 7.50185 | 12.51798 | 0.2951 |

La prueba de rango indica 1 ecuación cointegrantes al 5 por ciento.

* Indica rechazo de la hipótesis al 5 por ciento.

**MacKinnon-Haug-Michelis (1999) p-values.

Fuente: Elaboración propia con datos obtenidos de INEGI; STPS; BANXICO; ENOE, (2016).

A continuación se muestra el modelo VAR con los rezagos (1+1) de las variables que mostraron una raíz unitaria, el número de rezagos obedece tanto al orden del VAR (1), como al orden de integración de las variables (1). Los coeficientes del modelo se muestran en el Cuadro 6.

Cuadro 6 Modelo VAR con corrección de Toda-Yamamoto.

| Estimadores del VAR (corrección T- Y) | ||||

|---|---|---|---|---|

| Muestra: 2009M09 2016M12 | Obs: 88 desp. de ajustes | |||

| Errores estándar ( ) & estadísticos t [ ] | ||||

| SER_JF | SER_W | SER_CP | SER_R | |

| SER_JF(-1) | 0.845805 | 0.293353 | -0.116241 | -0.053373 |

| -0.04784 | -0.23726 | -0.29037 | -0.01096 | |

| [17.6793] | [ 1.23639] | [-0.40031] | [-4.87150] | |

| SER_W(-1) | 0.016531 | 0.957245 | 0.077943 | 0.006483 |

| -0.00621 | -0.03081 | -0.03771 | -0.00142 | |

| [ 2.66066] | [ 31.0664] | [ 2.06691] | [ 4.55657] | |

| SER_CP(-1) | -0.009617 | 0.151578 | 0.768141 | -0.002156 |

| -0.01788 | -0.08866 | -0.10851 | -0.00409 | |

| [-0.53790] | [ 1.70956] | [ 7.07889] | [-0.52658] | |

| SER_R(-1) | -1.405775 | 0.200305 | -5.095279 | 1.090455 |

| -0.61766 | -3.06322 | -3.74889 | -0.14145 | |

| [-2.27597] | [ 0.06539] | [-1.35914] | [ 7.70914] | |

| SER_CP(-2) | 0.012608 | -0.101594 | -0.011087 | 0.000594 |

| -0.01814 | -0.08994 | -0.11007 | -0.00415 | |

| [ 0.69520] | [-1.12955] | [-0.10072] | [ 0.14292] | |

| SER_R(-2) | 1.807972 | -1.037484 | 5.590712 | 0.05067 |

| -0.67194 | -3.33244 | -4.07838 | -0.15388 | |

| [ 2.69066] | [-0.31133] | [ 1.37082] | [ 0.32928] | |

| R-squared | 0.395987 | 0.979046 | 0.771682 | 0.954733 |

| Adj. R-squared | 0.359157 | 0.977768 | 0.75776 | 0.951973 |

| Sum sq. resids | 44.83651 | 1102.784 | 1651.737 | 2.351466 |

| S.E. equation | 0.73945 | 3.667231 | 4.48811 | 0.169341 |

| F-statistic | 10.75174 | 766.2516 | 55.42954 | 345.897 |

| Log likelihood | -95.19678 | -236.1099 | -253.8854 | 34.51451 |

| Akaike AIC | 2.299927 | 5.502497 | 5.906487 | -0.648057 |

| Schwarz SC | 2.468836 | 5.671406 | 6.075396 | -0.479148 |

| Mean dependent | 43.2184 | 280.7811 | 77.43679 | 4.461818 |

| S.D. dependent | 0.923705 | 24.59506 | 9.118857 | 0.772717 |

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9.

Con respecto a este modelo VAR se destaca que, según Toda y Yamamoto (1995), la inclusión de los rezagos de las variables con algún orden e integración distinto a cero como variables exógenas corrige el sesgo en los estimadores relacionados y por tanto valida todas las pruebas de hipótesis asociadas al modelo.

En este modelo VAR también se destaca la significancia de la mayor parte de los estimadores (estadísticos t superiores a 1.7) y la alta bondad de ajuste. La significancia del modelo VAR presentado en el cuadro anterior valida el modelo teórico y muestra que el consumo de las madres de familia depende tanto del ingreso como de la tasa de interés y que este consumo es inercial a dos periodos (lo que prueba indirectamente la hipótesis del hábito propuesta en el artículo).

Del mismo modo, el modelo muestra la inercia de la tasa de interés a dos periodos (variable exógena del modelo), lo que sugiere que también el ahorro sigue esta conducta de formación de hábitos, lo que no es extraño pues el ahorro y el consumo son variables complementarias. A continuación se muestra el análisis de causalidad en el sentido de Granger.

Cuadro 7 Prueba de causalidad en el sentido de Granger con base en la metodología de Toda-Yamamoto (1995).

| Causalidad Granger /Pruebas de Wald de exogeneidad | |||

| Muestra: 2009M07 2016M12 | Obs: 88 | ||

| Variable dependiente: SER_JF | |||

| Excluída | Chi-cuad | g de l | Prob. |

| SER_W | 7.079099 | 1 | 0.0078* |

| SER_CP | 0.289341 | 1 | 0.5906 |

| SER_R | 5.180058 | 1 | 0.0228* |

| All | 9.305335 | 3 | 0.0255 |

| Variable dependiente: SER_W | |||

| Excluída | Chi-cuad | g de l | Prob. |

| SER_JF | 1.528672 | 1 | 0.2163 |

| SER_CP | 2.922599 | 1 | 0.0873* |

| SER_R | 0.004276 | 1 | 0.9479 |

| All | 5.181991 | 3 | 0.1589 |

| Variable dependiente: SER_CP | |||

| Excluída | Chi-cuad | g de l | Prob. |

| SER_JF | 0.160251 | 1 | 0.6889 |

| SER_W | 4.272127 | 1 | 0.0387* |

| SER_R | 1.847269 | 1 | 0.1741 |

| All | 9.553975 | 3 | 0.0228 |

| Variable dependiente: SER_R | |||

| Excluída | Chi-cuad | g de l | Prob. |

| SER_JF | 23.73153 | 1 | 0* |

| SER_W | 20.7623 | 1 | 0* |

| SER_CP | 0.277289 | 1 | 0.5985 |

| All | 25.62597 | 3 | 0* |

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9.

El Cuadro 7 muestra que el salario (SER_W) causa en el sentido de Granger a la cantidad de jefas de familia (SER_JF), lo que implica que el aumento en los niveles salariales de las mujeres ha contribuido a que las familias se tornen monoparentales (dirigidas por mujeres), posiblemente como consecuencia de la independencia financiera femenina (rompe relaciones de subordinación) o el estrés que induce en la familia el cansancio asociado a tener dos jornadas laborales.4 Del mismo modo, resultan interesantes los signos negativos del consumo y la tasa de interés a un rezago sobre el porcentaje de jefas de familia (en el momento de la transición de los cambios en ambas variables). También se hacen notar los signos esperados para el consumo respecto al ingreso (positivo) y tasa de interés (negativo) en el primer rezago.

Del estudio de causalidad también se desprende la dependencia en el sentido de Granger de la tasa de interés sobre el número de hogares dirigidos por mujeres. Esta evidencia, aunado a la significancia de las variables de consumo y del salario (rezagados dos periodos son positivos), abonan a la hipótesis de hábito de consumo e inversión de esta investigación. También llama la atención la causalidad de dos vías en el sentido de Granger del consumo promedio y el salario, sobre todo cuando se toma en cuenta que existen relaciones de cointegración en el estudio que involucran tanto al porcentaje de madres de familia que son jefas de hogares como al salario y al consumo promedio. Estas relaciones se muestran en el Cuadro 8.

Cuadro 8 Modelo de cointegración (VEC) para el sistema propuesto

| Estimadores del modelo VEC | |||

|---|---|---|---|

| Muestra: 2009M09 2016M12 | Obs: 88 | ||

| Errores estándar ( ) & estadísiticos t [ ] | |||

| Cointegrating Eq: | CointEq1 | CointEq2 | |

| SER_JF(-1) | 1 | 0 | |

| SER_W(-1) | 0 | 1 | |

| SER_CP(-1) | 0.023099 | 0.027632 | |

| -0.03236 | -0.07846 | ||

| [ 0.71377] | [ 0.35217] | ||

| trend | -0.009705 | -0.953648 | |

| -0.01274 | -0.0309 | ||

| [-0.76161] | [-30.8661] | ||

| c | -44.57643 | 238.6466 | |

| Error Correction: | D(SER_JF) | D(SER_W) | D(SER_CP) |

| CointEq1 | -0.285847 | -0.432956 | -1.689544 |

| -0.09621 | -0.41396 | -0.62166 | |

| [-2.97118] | [-1.04590] | [-2.71777] | |

| CointEq2 | 0.053931 | -0.668949 | -0.141773 |

| -0.02669 | -0.11484 | -0.17246 | |

| [ 2.02072] | [-5.82522] | [-0.82208] | |

| D(SER_JF(-1)) | -0.112783 | -0.482773 | 0.582306 |

| -0.11532 | -0.4962 | -0.74517 | |

| [-0.97801] | [-0.97295] | [ 0.78144] | |

| D(SER_W(-1)) | -0.04262 | 0.246178 | -0.229884 |

| -0.02513 | -0.10815 | -0.16241 | |

| [-1.69571] | [ 2.27631] | [-1.41543] | |

| D(SER_CP(-1)) | -0.007891 | 0.119161 | -0.136218 |

| -0.01633 | -0.07027 | -0.10552 | |

| [-0.48321] | [ 1.69584] | [-1.29087] | |

| c | 0.328373 | 1.92573 | 1.295482 |

| -0.44424 | -1.9115 | -2.87061 | |

| [ 0.73917] | [ 1.00745] | [ 0.45129] | |

| SER_R | -0.068614 | -0.286334 | -0.183483 |

| -0.09803 | -0.42182 | -0.63348 | |

| [-0.69990] | [-0.67880] | [-0.28964] | |

| R-cuadrada | 0.238021 | 0.372305 | 0.135684 |

| Log verosimil | -89.79131 | -218.2068 | -253.991 |

| Akaike AIC | 2.199803 | 5.118335 | 5.931614 |

| Desv. Est. Dep | 0.773407 | 3.66654 | 4.692406 |

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9.

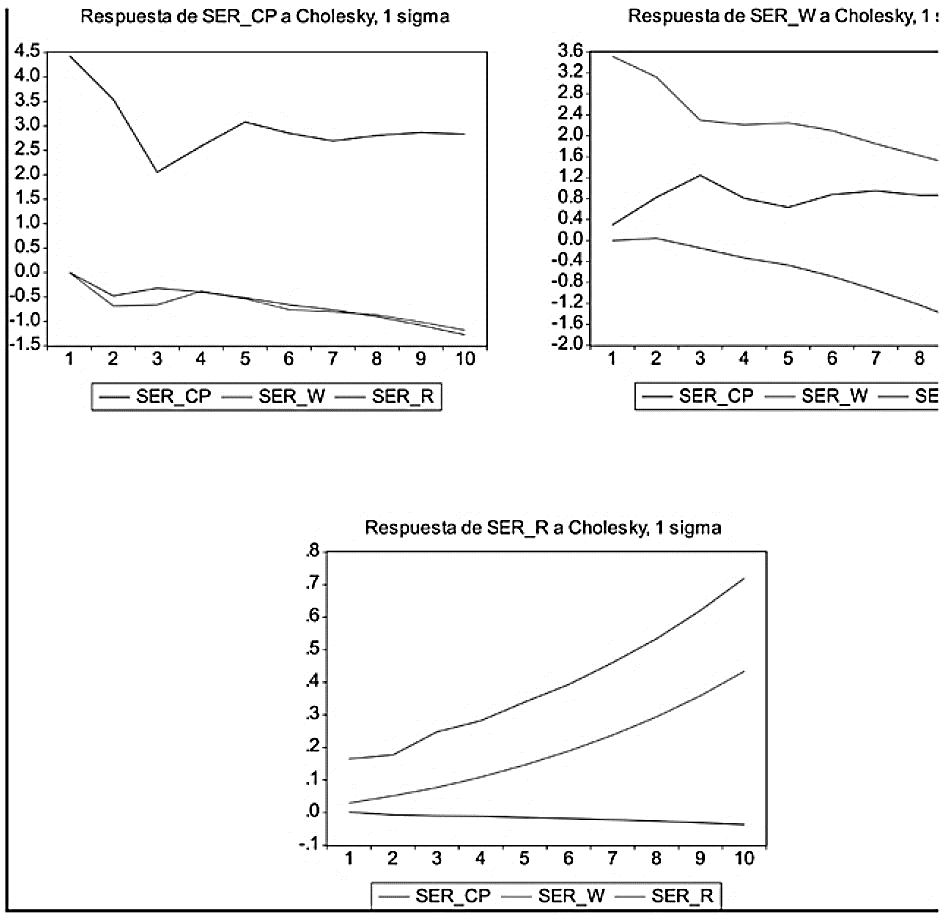

Con base en el modelo de cointegración se muestran las funciones de impulso-respuesta del sistema cointegrado. Es importante destacar que la determinación de dichas funciones a partir del modelo Toda-Yamamoto implica usar alguna(s) variable(s) con raíz unitaria, lo cual puede conducir a un sistema con dinámicas complejas como se muestra en la Gráfica 1. Observe que los movimientos en la tasa interés y en el salario afectan al consumo en corto plazo pero en largo plazo el efecto se diluye lo cual es consistente con la hipótesis de hábito.

Fuente: Elaboración propia con datos obtenidos de INEGI, STPS, BANXICO y ENOE (2016). EViews 9.

Gráfica 1 Funciones de impulso-respuesta del sistema cointegrado.

Por último, se destacan las relaciones de largo plazo establecidas en el modelo de cointegración sugerido por la metodología de Toda-Yamamoto (1995), las cuales son altamente significativas y muestran que la relación entre las tasas de interés (variable exógena al modelo), el salario y el porcentaje de jefas de familia están relacionadas en el largo plazo (son las variables cointegradas). El modelo de cointegración también muestra que la variable de consumo actúa como eje de los vectores de corrección de error, lo cual coincide con las predicciones del modelo teórico. Toda esta evidencia empírica refuerza la hipótesis planteada en este trabajo.

CONCLUSIONES

En este estudio se desarrolló un modelo estocástico sobre el comportamiento de la jefa de familia como único participante en el ingreso familiar, la cual se comporta como una agente racional que toma decisiones de consumo de subsistencia y ahorro cuando hay un excedente. Es fundamental señalar que el concepto de formación de hábitos adquiere relevancia dentro de este desarrollo porque es parte sustancial en la toma de decisiones de la jefa de familia ya que su consumo pasado sí influye en su consumo futuro.

En este caso el hábito es menor al consumo actual para así asegurar que el consumo de subsistencia sea positivo. Asimismo, se encontró que la estrategia de consumo óptima es parte importante en la decisión de la jefa de familia en su consumo y que dicha estrategia consiste en mantener una propensión (al consumo) constante en el tiempo para hacerle frente a la incertidumbre futura.

Para robustecer los hallazgos teóricos en relación con la jefa de familia mexicana se realizó un análisis econométrico donde se encuentra evidencia empírica de que el ingreso causa en el sentido de Granger un aumento en el porcentaje de jefas de familia (se suponen razones culturales o de estrés), además se muestra que hay una relación bidireccional entre el consumo y el salario. En este sentido y debido a que, generalmente, los agentes económicos no consumen por completo su ingreso, sino que destinan una parte al ahorro para el consumo posterior se incluyó la tasa de interés como variable del modelo (sus rezagos a dos variables son exógenos), también se mostró la importancia del segundo rezago en el consumo como parte de la evidencia empírica respecto al consumo relacionado al hábito.

Por último, el modelo se puede extender incluyendo saltos bruscos e inesperados, hacia arriba o hacia abajo, en el ingreso de la madre y cambios de régimen en la volatilidad del ingreso (dos regímenes: volatilidad alta y baja) de la madre como en Venegas-Martínez (2001), (2006), (2009) y Vallejo-Jiménez et al. (2015). Asimismo, en las actividades futuras de investigación se considerará al conjunto de los jefes de familia (padres y madres) en la participación del ingreso familiar.