nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Clasificación JEL: H20, H39, H50, H72, H77

JEL Classification: H20, H39, H50, H72, H77

Introducción

Desde 1980 el Sistema Nacional de Coordinación Fiscal (SNCF) regula las relaciones intergubernamentales en los tres niveles de gobierno de México. Bajo este acuerdo las entidades federativas aceptaron ceder la mayor parte de sus potestades tributarias y así el gobierno federal terminó a cargo de la administración de los impuestos de bases amplias (ingreso, IVA e IEPS, principalmente) (Sobarzo, 2003: 3). Por ello, el gobierno federal tiene mayor capacidad de recaudación que los estados, quienes manejan impuestos con bases relativamente reducidas y no todos gravan los mismos impuestos (Sobarzo, 2006: 818). A manera de ejemplo, durante el periodo 2000-2012, la recaudación total promedio del gobierno federal fue de 9.2 puntos del PIB, mientras que las entidades federativas y los municipios sólo recolectaron el 1.3 puntos (Casares et al., 2015: 534). En respuesta a la trasferencia de casi la totalidad de las responsabilidades fiscales de las entidades federativas, y con el propósito de que los gobiernos locales brinden una mejor atención en la provisión de bienes y servicios públicos, el gobierno federal elaboró un sistema de transferencias intergubernamentales (participaciones). Esta política está sustentada en la teoría que argumenta que los gobiernos subnacionales tienen un mejor conocimiento de los problemas y necesidades que se presentan en su comunidad y, por consiguiente, están mejor informados para destinar los recursos públicos a su cargo y brindar una mejoría en la calidad de vida a sus ciudadanos (Oates, 2003: 1, 3).

Adicionalmente, desde la década de los noventa se inició una descentralización del gasto federal hacia los estados y en 1998 se introdujo dentro de los ramos presupuestarios al Ramo 33 y 29. Estos recursos, a diferencia de las participaciones, tienen un destino etiquetado. Desde entonces los estados reciben transferencias intergubernamentales etiquetadas (aportaciones o Ramo 33) y no etiquetadas (participaciones o Ramo 28) (Canavire-Bacarreza et al., 2013: 4). Este esquema de transferencias más que compensa a los gobiernos estatales por la pérdida de sus potestades tributarias sobre el ingreso y el consumo (Sobarzo, 2006: 815).

Sin embargo, el gobierno federal no previó que el diseño del SNCF resultara en que las entidades federativas dejaran de preocuparse por realizar actividades de recaudación y se volvieran dependientes de las transferencias intergubernamentales: en promedio, el 80 por ciento de los ingresos estatales provienen de transferencias y solamente el 20 por ciento de las haciendas estatales se financia con recursos propios, de los cuales el 4.2 por ciento corresponde a ingresos tributarios (Bonet y Rueda, 2011: 1). Es decir, la creación de la coordinación fiscal en México responde a la necesidad de enmendar la concurrencia impositiva y los diversos criterios estatales en materia tributaria, pero, al darse por sentada la autonomía fiscal de los diferentes niveles de gobierno, nunca se pronosticó el crecimiento en la dependencia de los gobiernos estatales y municipales hacia las transferencias intergubernamentales (Páramo, 1999: 418). Éste es un gran pendiente de la descentralización fiscal en México: la debilidad en la autonomía financiera de los gobiernos estatales, misma que se agrava con el impacto de la caída de las reservas petroleras a nivel nacional.1 De esta manera, desde sus orígenes, el federalismo fiscal en México ha tenido que afrontar la falta de interés de las autoridades locales por generar más recursos, a la par del crecimiento en las necesidades dispares de financiamiento en cada una de las entidades federativas.

La teoría de la descentralización habla de que es importante analizar el balance vertical entre los niveles de gobierno facultados para administrar y decidir la manera en que se ejercen los recursos públicos y su esfuerzo fiscal. El análisis del balance vertical en el caso de México indica que son los estados quienes poseen mayor autonomía y capacidad tributaria en relación con los municipios. Es en este ámbito que se enfoca este trabajo. El objetivo de la presente investigación es analizar el esfuerzo fiscal de las entidades federativas durante el periodo 2004 al 2012, para lo cual se utiliza una base de datos panel de los 31 estados de la república, sin considerar al Distrito Federal. Se pretende probar que las transferencias federales siguen ocasionando desincentivos para el esfuerzo fiscal por parte de las entidades federativas en México mediante el empleo de un modelo de Mínimos Cuadrados Generalizados Factibles (MCGF). Cabe mencionar que una de las principales ventajas de este estimador es su consistencia cuando se aplica a datos tipo panel.

El trabajo consta de seis secciones. La revisión de la literatura sobre la descentralización fiscal se presenta en la primera. En la segunda se describen las diversas metodologías para el cálculo de la capacidad y el esfuerzo fiscal. La revisión de los estudios que examinan con especial énfasis en el caso del esfuerzo fiscal en México -tanto a nivel municipal como estatal- se presenta en la tercera sección. La naturaleza de los datos empleados para el análisis se describe en la cuarta. El modelo a estimar y los resultados obtenidos se presentan en la quinta. La final cierra con las conclusiones del trabajo.

I. Descentralización fiscal

El federalismo fiscal analiza las interrelaciones entre ingreso y gasto de las haciendas públicas en los distintos órdenes de gobierno que conforman a una nación (Oates, 2003: 5). Estas interrelaciones se pueden analizar tanto horizontal como verticalmente. Bajo el primer enfoque se evalúa si los niveles gubernamentales pares poseen la suficiencia para proveer servicios públicos de igual calidad. En el segundo se estudia la correspondencia que existe entre los ingresos y su padrón de responsabilidades de gasto. Aquí es importante mencionar que los ingresos públicos pueden ser propios o provenientes de otro nivel de gobierno. En este último caso, si se analiza a los ingresos transferidos del gobierno federal a los gobiernos locales, se esperaría un balance entre las transferencias intergubernamentales y las responsabilidades de gasto con los ciudadanos. Así entonces el federalismo fiscal es una rama de las finanzas públicas que analiza -tanto de manera positiva como normativa- la forma vertical en la que se entrelazan las haciendas públicas de los diferentes niveles de gobierno.

La descentralización es un concepto intrínseco del federalismo fiscal que consiste en delegar autonomía a los gobiernos locales para el ejercicio de los recursos, con el propósito de obtener mejores metas económicas, políticas y sociales. Con el objetivo en mente de alcanzar la igualdad en oportunidades e ingreso entre las distintas regiones de un país, el gobierno federal otorga transferencias hacia los gobiernos subnacionales (Martinez-Vazquez y Boex, 1997: 5). La premisa subyacente de esta acción es que los gobiernos subnacionales poseen ventaja sobre el gobierno federal debido a que los primeros conocen con mayor claridad las demandas de sus ciudadanos (Martinez-Vazquez y Boex, 1997: 13).

Tres son los niveles en los que la descentralización fiscal se presenta dependiendo del grado de independencia con el que cuentan las autoridades locales para el ejercicio de los recursos públicos (Bird y Villancourt, 1998: 3). En la desconcentración sólo existe una dispersión de responsabilidades del gobierno federal hacia los gobiernos subnacionales. La delegación se presenta cuando el gobierno local actúa como agente del gobierno central ejecutando ciertas funciones encomendadas, mientras que en la devolución el gobierno local recibe la autoridad para decidir e implementar sus propias políticas. Entonces una descentralización administrativa se presenta cuando se distribuyen recursos a los municipios bajo la directriz del gobierno federal (Tanzi, 1996: 297). En el caso de que los gobiernos subnacionales sean facultados para administrar y decidir la manera en que ejercen los recursos se considera que existe una descentralización fiscal.

Uno de los principales argumentos económicos a favor de la descentralización fiscal (Martinez-Vazquez y McNab (2003: 1600) destaca la importancia de analizar la eficiencia de los gobiernos subnacionales respecto al gobierno federal, ya que los primeros debieran conocer mejor las demandas de sus ciudadanos. Lo anterior coincide con el marco normativo de la literatura acerca del federalismo fiscal donde el objetivo es el fortalecimiento económico de la nación y el abastecimiento eficaz de los servicios públicos. Así, dentro del contexto de la descentralización tributaria, Aguilar y Andino (2009: 26) consideran relevante la medición del esfuerzo fiscal, debido a que éste se puede usar como una aproximación parcial de la eficiencia en la recaudación y la utilización de la capacidad recaudatoria para generar ingresos propios por parte de los gobiernos subnacionales.

II. Los conceptos de capacidad y esfuerzo fiscal

Si bien una pieza importante en la descentralización fiscal es la autonomía para el ejercicio de los recursos, otro aspecto no menos importante es la capacidad de tributación con la que cuentan los diversos niveles de gobierno. En términos generales, la capacidad fiscal es el máximo ingreso tributario que se puede obtener considerando las características económicas, sociales, institucionales y demográficas en una determinada región (Pessino y Fenochietto, 2010: 66). A pesar de que existe un consenso a nivel conceptual sobre lo que se entiende por capacidad fiscal, el debate continúa sobre cuál es la mejor forma de estimar esta cifra, pues la potencialidad de una región depende tanto de las tasas impositivas como del grado y naturaleza de la actividad económica. Para instrumentar la medición de la capacidad fiscal existen varios métodos.2 Por ejemplo, el Sistema Fiscal Representativo (SFR) estima la capacidad fiscal suponiendo que una entidad federativa realizará su esfuerzo tributario promedio. Para obtener este cálculo se requiere información sobre las tasas impositivas efectivas en cada estado y para cada impuesto en particular. Estos datos se aplican a una base gravable que razonablemente sea un buen proxy de la capacidad fiscal de la región. Así, y una vez que se divide a la recaudación real entre la potencial, se construye un índice del uso de la potencialidad fiscal (IUPF) y se procede a ordenar a las entidades federativas con base en su esfuerzo fiscal (Sobarzo, 2006: 823).3 Es decir, ante la ausencia de una medida absoluta de la potencialidad fiscal, se puede comparar a cada estado con el promedio nacional para un impuesto en particular, un grupo de impuestos o todo el sistema fiscal. La ventaja principal de este método es que permite observar la recaudación de manera desagregada por impuesto y estado, lo que lo convierte en el método más deseado para estimar el ingreso tributario máximo. Desafortunadamente este tipo de estimación demanda altos contenidos de información sobre el origen territorial de los impuestos en el país, por lo que a la fecha se han hecho pocos trabajos para México, entre los que destacan los documentos de Sobarzo (2006) y Bonet y Rueda (2011).

El cálculo del SFR escapa de los objetivos de este trabajo debido a que requiere una gran cantidad de información para todas las entidades federativas y que además ésta sea consistente entre sí. Esto explica el por qué los análisis que han empleado esta técnica utilizan cifras con más de 10 años de antigüedad (2007). La falta de información desagregada y confiable es un problema grave al que se enfrenta el investigador para realizar este tipo de análisis (Martinez-Vázquez y Boex, 1997: 18). Así el estudio de las capacidades fiscales se torna en un problema empírico. El presente trabajo tiene como objetivo presentar un análisis de actualidad, por lo que se sacrifica desagregación al estimar la capacidad fiscal utilizando el PIB estatal. De esta manera se considera al valor total de los bienes y servicios producidos en la entidad durante el periodo de un año. De acuerdo con las cuentas nacionales, el valor de la producción es igual al pago de todos los factores productivos (tierra, trabajo y capital), porque refleja el ingreso que recibieron las empresas y los trabajadores en un determinado periodo de tiempo. En este sentido, el PIB es una buena aproximación al total de los recursos potencialmente gravables. Es aquí donde toma relevancia el estudio y la medición del esfuerzo fiscal para los estudiosos de la descentralización fiscal.

III. Esfuerzo fiscal en México

Es evidente que la estimación de la capacidad fiscal, elemento necesario para calcular el esfuerzo tributario, requiere de una amplia disponibilidad de datos para el nivel de gobierno que se quiera analizar. Así las cosas, el reto se magnifica si lo que se busca es comparar diversos países, donde la disponibilidad y la desagregación con la que se generan los datos en cada región puede llegar a ser muy heterogénea. Por ello, la revisión de estos estudios internacionales debe ser muy cuidadosa.4 En aras de buscar la mayor homogeneidad posible y la congruencia en las cifras de las cuentas nacionales de los diferentes niveles de gobierno, a continuación se presentará el detalle de la literatura sobre el caso de México.

Estudios a nivel municipal

Varios estudios han analizado la relación entre el diseño del acuerdo fiscal intergubernamental mexicano y el esfuerzo tributario de los gobiernos subnacionales.5 La principal conclusión de estos estudios es que el modelo de coordinación vigente propicia la dependencia en los diferentes niveles de gobierno. Uno de los primeros investigadores en emplear cifras agregadas para realizar un análisis estadístico es Raich (2003: 1-2, 31) , quien analiza una muestra de 217 municipios del estado de Puebla durante el periodo 1993-2000, para capturar el antes y el después de la creación del Fondo de Aportaciones para la Infraestructura Social Municipal (FAISM) perteneciente al Ramo 33. Su objetivo es estudiar si el aumento en las transferencias federales generó un cambio en el esfuerzo fiscal de los municipios en lo relacionado con el impuesto predial y los derechos de agua. El autor encuentra un impacto negativo sobre el esfuerzo fiscal en los municipios estudiados en Puebla.

Moreno (2003: 1, 9, 14-15) examinó los efectos de las transferencias federales sobre el logaritmo de los ingresos tributarios per cápita utilizando tres diferentes modelos econométricos para los años 1998 y 1999. Las tres especificaciones señalan que la creación del Ramo 33 en conjunto con la existencia de las transferencias no condicionadas (Ramo 28) muestran una relación negativa y significativa con los ingresos tributarios municipales.

Ibarra, Sandoval y Sotres (2001) estudian los ingresos de los municipios mexicanos para el periodo 1975-1995 mediante un análisis de diferencias de medias. Encuentran que tanto el Sistema de Coordinación Fiscal como la reforma al artículo 115 constitucional han causado que las haciendas públicas de los municipios sean más dependientes de las participaciones.

Con una base de datos panel de 2,412 municipios, durante el periodo de 1993 a 2004, Sour (2008: 272-274, 282) encontró que los dos tipos de transferencias intergubernamentales han ocasionado una relación negativa con el esfuerzo fiscal de los gobiernos locales de México. También presenta evidencia que cuestiona el que los municipios grandes realicen un mayor esfuerzo fiscal en comparación con los pequeños.

Ibarra-Salazar y Mollick (2011: 1, 9, 20, 22-23) evaluaron el efecto de las transferencias federales en el esfuerzo fiscal de 2,287 municipios mexicanos y 3,083 condados estadunidenses situados en la frontera México-Estados Unidos para el año 2000. La hipótesis a probar es que el efecto de las transferencias intergubernamentales sobre el esfuerzo fiscal es diferente para los municipios situados en la frontera, en comparación con los no fronterizos. Los autores encontraron que las transferencias ocasionan un efecto negativo sólo en los municipios no fronterizos, a diferencia del caso de Estados Unidos donde las transferencias, federales y estatales en los condados no fronterizos fue positivo, y negativo para los fronterizos.

Canavire-Bacarreza y Zuñiga (2013: 17, 20, 23) investigan el impacto de las transferencias federales sobre el esfuerzo fiscal de los municipios del estado de Sinaloa para el periodo de 1993 a 2008 utilizando dos especificaciones de la variable dependiente. Los resultados obtenidos muestran que el sistema de transferencias genera impactos negativos en las haciendas públicas de los gobiernos subnacionales debido a que otorga incentivos para la disminución del esfuerzo fiscal.

Estudios a nivel estatal

Sobarzo (2003: 8, 18, 21) estima las capacidades y el potencial tributario de los estados en México usando como parámetro el desempeño potencial tributario del país. Primero calculó la tasa efectiva de los distintos impuestos estatales y posteriormente la comparó con la tasa efectiva promedio no ponderada de todos los estados. Al multiplicar esta tasa por la base tributaria, obtuvo el potencial tributario en términos absolutos de cada entidad federativa, la cual representa el monto del ingreso tributario que cada estado podría recaudar, si se gravara el promedio de la base potencial. El autor, al ajustar los datos basándose en la población de cada estado y estimando la brecha per cápita, descubrió que el comportamiento tributario de los gobiernos subnacionales está condicionado por su grado de desarrollo económico.

Un primer intento por estudiar la capacidad administrativa, fiscal, financiera y la provisión de servicios de los gobiernos estatales de manera global lo realizan Ibarra-Salazar y Sotres (2005: 190). Con este objetivo en mente desarrollan un índice de desempeño para las entidades federativas utilizando cifras de 1997. Debido a que obtienen resultados consistentes mediante tres estimaciones econométricas (mínimos cuadrados ordinarios, ordered probit y ordered logit), los autores concluyen que las mejorías en el desempeño global de los estados están positivamente relacionadas con el ingreso per cápita de los habitantes, la cercanía con la frontera norte del país, y negativamente con el índice de marginación y el tamaño de la población.

Sobarzo (2006: 844) construye un Sistema Fiscal Representativo (SFR) y encuentra que el desempeño de las entidades federativas se determina principalmente por el número de impuestos que se recauda en las entidades. Asimismo, también concluye que los estados con mejores y peores desempeños son aquellos que tienen capitales grandes. Entonces parece que las metrópolis concentran la mayor actividad económica, pero también los problemas de informalidad y la evasión, lo que repercute en el desempeño de sus funciones fiscales.

Bonet y Rueda (2011: 15) calculan dos indicadores de esfuerzo fiscal estatal: el Índice de Esfuerzo Fiscal (IEF) y el Índice de Uso Potencial Fiscal (IUPF) para los estados del país durante los años del 2003 al 2007. El IEF aproxima el esfuerzo global fiscal de cada estado y el IUPF evalúa a cada entidad en lo relacionado con el impuesto a la nómina. El propósito de estos autores es encontrar cuáles son las variables que explican las diferencias en el esfuerzo observado entre diversas entidades. Encuentran que el mayor nivel de ingreso per cápita junto con el grado de informalidad en el mercado laboral explican un porcentaje importante de las desigualdades observadas. Argumentan que ya se está explotando un alto porcentaje del impuesto a la nómina por lo que sugieren que para aumentar la recaudación se disminuya la evasión y la elusión fiscal en las entidades federativas.

Es conveniente resaltar que la cantidad de estudios sobre el esfuerzo fiscal a nivel estatal para el caso de México no es tan amplia como la de los análisis municipales, a pesar de que los primeros poseen más autonomía fiscal que los municipios. Entonces, de conformidad con el marco de atribuciones del SNCF, las entidades federativas deberían ser las unidades de estudio en los trabajos sobre esfuerzo fiscal debido a que cuentan con mayor autonomía y capacidad de recolección tributaria. En la siguiente sección se analizan a las entidades federativas en México durante el periodo de años más largo que se tiene conocimiento (11 años) y se realizan varias pruebas para verificar la robustez de los coeficientes estimados en relación con el esfuerzo tributario observado en ese periodo de tiempo.

IV. Datos

El objetivo de este trabajo es mostrar a nivel estatal el efecto que las transferencias intergubernamentales condicionadas y no condicionadas han tenido sobre el esfuerzo fiscal de las entidades federativas del 2004 al 2012, periodo no analizado en la literatura. Se analizan las finanzas públicas y el esfuerzo fiscal de los 31 estados de la república, excluyendo del estudio al Distrito Federal, debido a que este último presenta una naturaleza fiscal y jurídica diferente a la de las demás entidades.

Para la construcción de la base de datos se utilizaron dos fuentes de información: la primera fue el Instituto Nacional de Estadística y Geografía (INEGI) de donde provienen las transferencias federales (etiquetadas y no etiquetadas), el Indicador Trimestral de la Actividad Económica Estatal (ITAEE) base 2008 y el PIB a precios corrientes. La segunda fuente de información es el Sistema Estatal y Municipal de Bases de Datos (SIMBAD)6 de donde se obtuvieron los ingresos estatales (propios y totales).

Como se mencionó, existen diferentes formas para estimar el esfuerzo fiscal. En este trabajo se define como la proporción de los ingresos propios estatales7 entre el PIB estatal.8 Las variables independientes que se utilizan son: las participaciones federales (P) del Ramo 28 entre los ingresos totales estatales, las aportaciones federales (A) del Ramo 33 entre los ingresos totales estatales y el Índice Trimestral de Actividad Económica Estatal (IT).

La proporción de las participaciones federales entre los ingresos totales estatales se incluyó como variable independiente para poder evaluar los cambios en el esfuerzo fiscal de los gobiernos subnacionales, debido a que las entidades gozan de libre albedrío para decidir cómo emplear estos recursos. Se busca probar que al existir un ingreso proveniente del gobierno federal que no es etiquetado, los estados tienen incentivos para disminuir su esfuerzo por captar ingresos propios, generando una mayor dependencia del gobierno central. Por tales motivos, el signo esperado de esta variable es negativo.

La proporción de las aportaciones federales respecto a los ingresos totales de las entidades federativas sirve para valorar el efecto que dichas transferencias etiquetadas ocasionan en la recaudación de los ingresos propios por parte de las entidades federativas. Al existir un destino preestablecido por parte del gobierno central sobre la forma de administrar y ejercer tales recursos, existe cierta posibilidad de que las entidades federativas disminuyan su propia recaudación. Se prevé que el efecto de esta variable independiente sobre el esfuerzo fiscal también sea negativo.

La tercera variable independiente es el Índice Trimestral de Actividad Económica Estatal (ITAEE), un indicador de coyuntura de la situación macroeconómica de las entidades federativas, el cual se compone con la información de las actividades económicas primarias, secundarias y terciarias. Debido a que el esfuerzo fiscal se construye como la razón de los ingresos propios estatales entre el PIB estatal, se puede emplear el ITAEE como variable, puesto que no hay evidencia de que se pueda presentar algún problema de autocorrelación con el esfuerzo fiscal.9 Se espera que el efecto del ITAEE en el esfuerzo fiscal sea positivo, debido a que un aumento en la producción y la actividad empresarial se puede traducir en mayores ingresos propios y por ende mayores recursos para las arcas estatales.

V. Especificación del modelo y resultados

La estimación del esfuerzo fiscal se realiza empleando las variables expresadas en logaritmos naturales para eliminar factores de escala e interpretar los coeficientes estimados como elasticidades.10 La forma funcional es la siguiente manera:

Donde:

α = |

Constante |

β 1 = |

Coeficiente de Participaciones |

β 2 = |

Coeficiente de Aportaciones |

β 3 = |

Coeficiente del Índice de Actividad Económica Estatal |

I it = |

Ingresos propios estatales entre el PIB estatal en la entidad federativa i para el año t |

P it = |

Participaciones entre los ingresos totales estatales |

A it = |

Aportaciones entre los ingresos totales estatales |

IT it = |

Índice de Actividad Económica Estatal |

e = |

Término de error |

i = |

Entidad federativa (i = 1…31) |

t = |

Año (t= 1…9) |

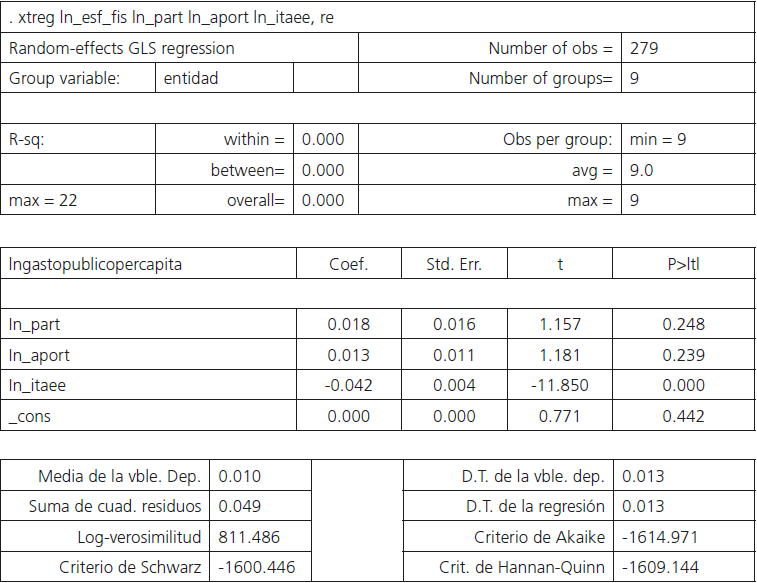

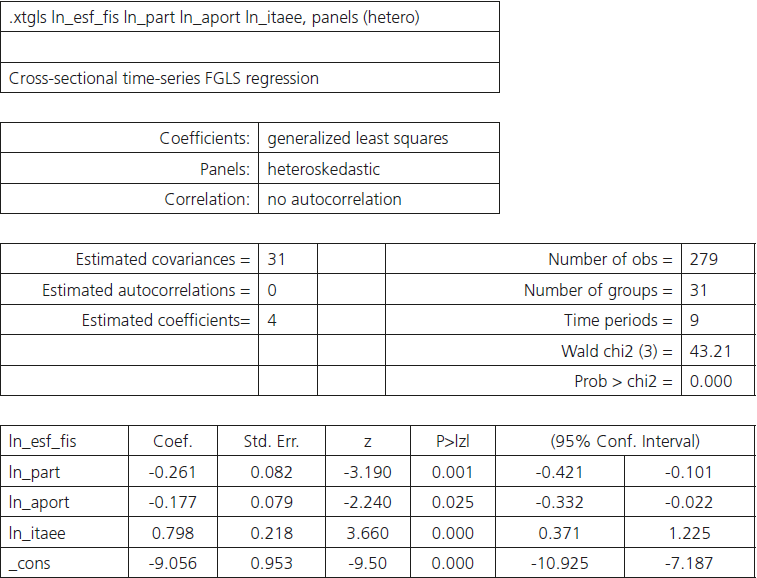

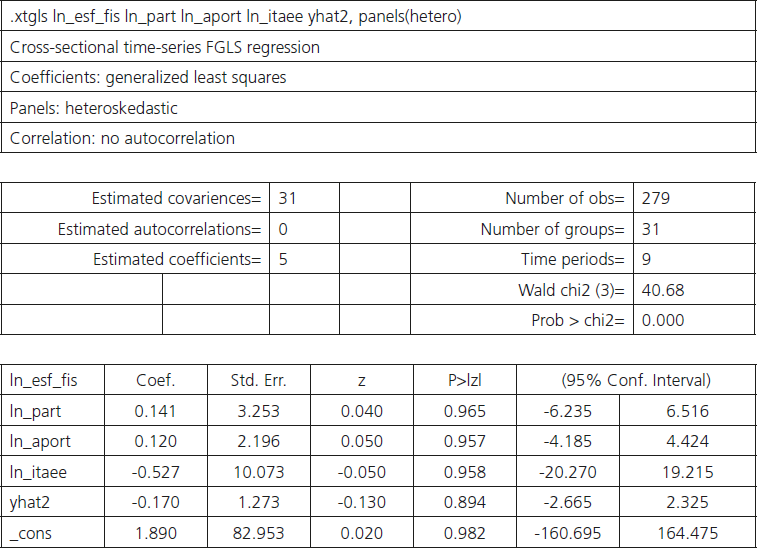

Tanto β 1, β 2 y β 3 son constantes, donde se espera que β 3 sea positivo y los demás coeficientes negativos. Primero se estimaron los modelos pooled, de efectos fijos y de efectos aleatorios (Anexos 1, 2 y 3). Para seleccionar cuál estimación es la mejor se realizó la prueba de Hausman (Anexo 4). Se determina que el mejor modelo es el de efectos aleatorios.11 Se prueba autocorrelación con la prueba de Wooldridge (Anexo 5).12 Para poder comprobar si existe heterocedasticidad en el modelo estimado se empleó la prueba del Multiplicador Lagrangiano de Breusch y Pagan, de efectos aleatorios, con la cual se determinó que el modelo presenta problemas de heterocedasticidad.13 Por consiguiente, el modelo empleado no es eficiente, es decir, el estimador no posee mínima varianza. Por tal motivo, se estima el método de Mínimos Cuadrados Generalizados Factibles (MCGF).14 Posteriormente, se verifica la no presencia de variables omitidas en el modelo mediante la prueba de Ramsey Reset.15 Con dicha prueba se confirma la ausencia de variable omitida (Anexo 8). Los resultados obtenidos con el MCGF se presentan a continuación:

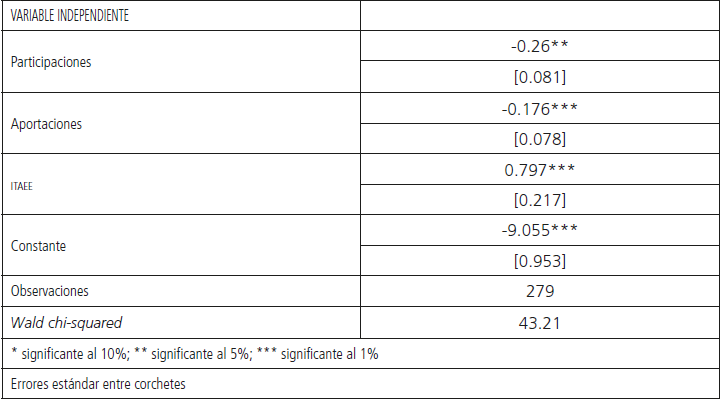

Los resultados indican que existe una relación negativa y estadísticamente significativa entre las transferencias federales y el esfuerzo fiscal de las entidades federativas. Es decir, los gobiernos subnacionales, al recibir transferencias no etiquetadas (Ramo 28) presentaron una disminución de sus ingresos propios. De igual manera, el recibir transferencias etiquetadas por parte del gobierno federal ha ocasionado un impacto negativo en el esfuerzo de las entidades federativas por conseguir ingresos por sus propios medios. Sin embargo, el parámetro asociado a las participaciones es más grande que el de las aportaciones. Esta diferencia muestra que los recursos etiquetados tienen una menor relación con el esfuerzo fiscal que la que presentan las aportaciones. Este resultado contribuye a la discusión sobre el diseño de reformas fiscales que aspiran a cerrar las brechas sociales en las zonas más marginadas, y a la vez incentivar la recaudación de recursos propios.16 Finalmente, la actividad económica medida a través del ITAEE presenta una relación positiva y estadísticamente significativa con el esfuerzo fiscal de los estados. Es decir, ante una mayor actividad industrial y económica, las entidades federativas tienen posibilidades de que su esfuerzo fiscal aumente.

Estos resultados complementan la evidencia presentada a nivel municipal. Los datos ratifican que el acuerdo fiscal intergubernamental vigente en el país ha derivado en una dependencia de los gobiernos estatales por recursos intergubernamentales. En este sentido se complementa la literatura existente sobre el tema de descentralización fiscal en México.

Conclusiones

El federalismo de la hacienda pública en México inició en 1954 a partir de la promulgación de la Ley de Coordinación Fiscal (LCF), la cual sentó las bases de la normatividad sobre la distribución de los recursos públicos del país. En 1980 los gobiernos estatales aceptaron ceder al gobierno federal sus potestades tributarias sobre el ingreso y el consumo, a cambio de recibir transferencias federales no etiquetadas o no condicionadas en forma de participaciones mediante el Ramo 28.

Posteriormente, en 1998, a partir de las modificaciones a la LCF, se creó el Ramo 33 para transferir las aportaciones federales a los gobiernos subnacionales, con el objetivo de fortalecer los recursos estatales destinados a los rubros que se encaminan al crecimiento y desarrollo social. El Ramo 33 también se le conoce como transferencias intergubernamentales condicionadas y se constituye por varios fondos enfocados en los rubros tales como educación, salud, infraestructura, seguridad pública y desarrollo social. La principal diferencia entre las transferencias federales condicionadas y no condicionadas radica en la libertad con la que los gobiernos subnacionales ejercen estos últimos. De esta forma, en la actualidad los ingresos de las entidades federativas constan de dos rubros principalmente. En el primero están las transferencias intergubernamentales (integradas por el Ramo 28 y el Ramo 33), y en el segundo están los ingresos propios.

En este trabajo se comprueba la baja capacidad de las entidades federativas para dar holgura financiera a las arcas de los gobiernos y realizar así sus funciones operativas. Es decir, para el periodo 2004 a 2012 los estados básicamente sólo han contado con las transferencias intergubernamentales para invertir en obras públicas, programas sociales, y de manera general, dar un mejor cumplimiento a las demandas ciudadanas. A la luz de la revisión de estudios estatales sobre el esfuerzo fiscal se puede decir que sigue dependiendo del nivel de desarrollo económico y el crecimiento del país como alternativa para mejorar el desempeño fiscal.

Los resultados de esta investigación ratifican las conclusiones de estudios anteriores, pero también extienden la discusión sobre el impacto del acuerdo fiscal sobre las relaciones intergubernamentales en el país. Cada día resulta más apremiante desarrollar una línea de investigación sobre la factibilidad política y económica de una descentralización fiscal profunda en México. Se debe sumar a esta discusión a todos los agentes de la política en los diferentes niveles gubernamentales para repensar las leyes de hacienda, fiscales y de coordinación fiscal de la república y de las entidades federativas. En este ejercicio un eje rector del debate debe ser la partición de competencias fiscales que contribuya a un mayor esfuerzo fiscal, así como también a mejorar la asignación del erario público. Lo anterior sin olvidar las restricciones que la informalidad y la elusión imponen a las bases tributarias. Estos hechos toman mayor relevancia sobre todo a la luz de la disminución de las reservas petroleras, principal fuente de financiamiento de las finanzas públicas mexicanas, y por ende de los ingresos estatales en el país. Siempre hay que tener presente que una de las aspiraciones del federalismo es la convivencia de distintas soberanías con el objetivo de alcanzar la unidad nacional mediante la integración de los gobiernos subnacionales. Su éxito radica en la capacidad de lograr la conjunción armónica entre el gobierno federal y la autonomía de los estados.