nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Clasificación JEL: D42, L43, L94.

Introducción

El objetivo de esta investigación es evaluar las reformas del sector eléctrico mexicano de la década de los noventa del siglo pasado y las aprobadas por el Congreso en 2013. El tema ha sido ampliamente debatido, en particular la reforma de 2013 que señala el rumbo que tomará el sector en el futuro próximo. Sin embargo, este trabajo tiene otro enfoque, el análisis es microeconómico, plantea la separación de actividades: la generación, la transmisión, la distribución y la comercialización. La separación de actividades permite detectar los segmentos que pueden actuar bajo competencia y los segmentos que seguirán como monopolios.

En el pasado reciente era imposible plantear la separación de actividades, el sector eléctrico era considerado un monopolio natural verticalmente integrado, que respondía a las realidades tecnológicas de la época: economías de escala de las centrales eléctricas y bajo el argumento de que es mejor que un solo operador mantenga las cuatro actividades para evitar cualquier imprevisto de un segmento a otro. El avance tecnológico ha permitido reducir la escala de las centrales eléctricas, haciendo factibles la construcción de plantas de distintos tamaños, logrando menores costos de producción. Además, actualmente se cuenta con los sistemas de cómputo que permiten llevar a cabo mediciones en tiempo real para que más de una empresa generadora pueda operar en las mismas redes de transmisión y distribución (Molina, 2004).

En México, los productores independientes de energía (PIE) producen la electricidad a un menor costo que el resto del sistema. La “competencia” que ya existe entre los pie en la generación no se traduce en un mayor beneficio para el consumidor final. La reforma eléctrica de 1992 restringía las redes de transmisión y distribución: los PIE no pueden vender la electricidad directamente al consumidor final, por mandato de ley, la Comisión Federal de Electricidad (CFE) era y sigue siendo el “comprador único”. Sin embargo, la reforma energética de 2013 señala: “El Centro Nacional de Control de Energía, que actualmente forma parte de CFE, será un organismo público descentralizado encargado del control operativo del sistema eléctrico nacional. Con ello se dispone que un tercero imparcial, y ya no la propia CFE, opere el mercado eléctrico mayorista y garantice a los generadores el acceso abierto y equitativo a la red nacional de transmisión y a las redes generales de distribución” (Gobierno de la República, 2013: 13). Es decir, la CFE seguirá manteniendo las redes de transmisión y distribución de energía eléctrica, seguirá siendo una empresa de integración vertical, la reforma de 2013 no contempla la separación de actividades.

La base del “Modelo de Comprador Único” es la reforma de 1992, porque la reforma de 2013 contempla que la CFE seguirá siendo el gran comprador de los PIE. Evaluar las reformas del sector eléctrico se refiere, por una parte, a la modelación de la compra-venta de energía eléctrica entre la CFE y los PIE en el segmento de la generación; por otra parte, entender la conducta de la empresa que está integrada verticalmente, y que actúa en dos mercados: en la generación y en la comercialización. Además, se discutirán las posibles alternativas para mejorar las ineficiencias que la existencia del monopolio implica.

¿Cómo hacer para que exista una competencia real en la generación y en la comercialización de energía eléctrica y que esto se traduzca en beneficios de los usuarios? Bajo un contexto de separación de actividades del sector eléctrico, ¿por qué es más eficiente que la CFE mantenga las redes de transmisión y distribución? ¿Es posible combinar las actividades monopólicas y competitivas en esta industria? ¿Qué elementos ofrece la teoría económica de la regulación al respecto? Para una industria eléctrica competitiva, ¿qué estructura de regulación debe adoptarse?

El modelo de “comprador único” no permite una tarifa competitiva al usuario. La propuesta va en el sentido de que los PIE vendan directamente la electricidad al consumidor final, y la introducción de un regulador independiente permitirá que la industria eléctrica sea más eficiente en su conjunto. La organización industrial que se requiere exige necesariamente cambios legales que transformen la estructura institucional del sector.

Después de la introducción, se hace una revisión de la literatura económica, la apuesta por la competencia es el marco de referencia. Se elige la teoría microeconómica por la gran capacidad de sintetizar el planteamiento del problema y las interacciones que tiene entre los agentes económicos y el mercado; y la teoría de la regulación económica, que analiza las corrientes económicas sobre estructuras de mercados, además de desarrollar temas vinculados a la política de competencia y el entorno institucional.1 En seguida, la investigación parte en el marco de las reformas de la década de los noventa a la Ley de Servicio Público de Energía Eléctrica (LSPEE ) que permitió a la iniciativa privada participar en distintas modalidades, en particular, en el segmento de la generación y retomada con la reforma energética de 2013. Se hace la modelización teórica con el propósito de mostrar la conducta de los jugadores en el sector. Finalmente, se busca encontrar los mecanismos de diseño de la regulación económica para un mercado mayorista de electricidad.

I. Regulación y competencia económica

En la revisión de la literatura, nos concentramos en las teorías que tratan sobre la regulación y competencia económica. Se analizan estas corrientes de pensamiento económico para posteriormente plantear los mecanismos de una mejora regulatoria. Sabemos que para los economistas del pensamiento neoclásico hay un consenso en cuanto a que el mercado es el mejor mecanismo de asignación de recursos; sin embargo, para los críticos de esta teoría, existen mercados imperfectos, lo cual lleva a que se justifique la intervención del gobierno como un agente regulador para corregir las fallas de mercado. Aquí surge un cuestionamiento más, la intervención del gobierno puede ser excesiva, lo que puede generar problemas económicos, lejos de corregir las fallas de mercado, implicaría fallas de gobierno.

El marco de referencia que soporta este trabajo de investigación son: las teorías que tratan sobre las estructuras de mercados imperfectos y las teorías sobre la regulación económica, cuyos desarrollos han sido divulgados en la literatura económica (Tirole, 1990; Church y Ware, 2000; Vickers y Yarrow, 1991; Joskow, 2005a, 2005b y Cabral, 1997). En este apartado se presentan los debates que existen en la literatura económica sobre la integración vertical de la industria eléctrica y las diferentes corrientes de pensamiento económico sobre las teorías de la regulación económica.

I.1. Posturas sobre la integración vertical

Los debates sobre reestructuración de la industria eléctrica son a menudo en el sentido de que las relaciones del mercado deben reemplazar los servicios verticalmente integrados. En las últimas tres décadas se ha debatido sobre la integración vertical de la industria eléctrica (Joskow, 2005b; Michaels, 2006), lo que ha dado lugar a que algunos países concretaran una transformación. Chile y Gran Bretaña comenzaron un proceso para implementar reglas de mercado y competencia. En seguida, países como España, Colombia y Perú también implementaron reformas, aunque el modelo británico se ha presentado a menudo como el modelo a seguir (Armstrong, Cowan y Vickers, 1994). Las reformas implementadas en estos países presentaron en mayor o menor medida un proceso de cambios, de des-integración vertical y privatizaciones de las empresas eléctricas públicas. Los modelos de regulación que implementaron no son los mismos, pero tenían un denominador común: se trataba de la búsqueda de la competitividad del sector.

Si bien la integración vertical representa una disminución de costos de transacción y genera economías de ámbitos y de escala, también es cierto que podría facilitar prácticas anticompetitivas, permitiendo a los dueños de las instalaciones esenciales extender su poder de mercado, y podría presentarse abuso de posición dominante y barreras a la entrada.

Quienes consideran la integración vertical plantean que la compra de la energía por parte de una empresa de servicio público de distribución verticalmente integrada es evidentemente más viable que la des-integración vertical, puede ofrecer confiabilidad en el servicio, tomando en cuenta las características únicas de la electricidad, que no puede almacenarse (Michaels, 2006 y Joskow, 2005a y 2005b).2

La introducción de competencia en una estructura tan compleja como la expuesta anteriormente plantea múltiples dificultades. Cualquier decisión de separación de actividades tiene una influencia inmediata sobre las demás actividades del sector (Michaels, 2006). Los argumentos a favor de la integración vertical los podemos resumir de la siguiente manera:

El sector eléctrico es más estable y seguro cuando todas las unidades que lo integran están físicamente interconectadas; en este caso, cualquier sobrecarga en la línea de transmisión afecta a otras líneas de transmisión y distribución, e incluso puede llegar a repercutir sobre la generación de energía. Todo esto favorece el establecimiento de una estructura completamente integrada en la que una sola empresa se encarga de planificarlo todo para asegurar la mejor respuesta posible.

La separación de actividades puede provocar problemas de infrainversión. Una empresa que ha de realizar grandes inversiones en activos muy específicos, que no pueden ser fácilmente reconvertidos para su uso en otras actividades, corre el riesgo de que, una vez realizadas, los consumidores no estén dispuestos a pagar un precio que permita obtener la rentabilidad prevista. Ello puede llevar a la compañía a reducir o postergar esas inversiones (Tirole, 1990).3

La separación entre generación y transmisión podría provocar problemas de este tipo. Las compañías de generación pueden tener escasos incentivos para invertir en nuevas estaciones si piensan que la empresa que gestiona la red de transmisión va a incrementar los precios una vez concluida la construcción.

La integración vertical ayuda a afrontar el riesgo de mercado (Vickers y Yarrow, 1991); permite transferir a los consumidores una parte de los costos derivados de los excesos de capacidad. Además, la unión de las actividades permite repartir el riesgo entre las mismas y optimizarlas internamente. Bajo esta forma, los defensores de la integración vertical consideran que es una forma eficiente de la organización para servicios eléctricos. Así pues, existen varias circunstancias que favorecen el establecimiento de una estructura plenamente integrada.

En la literatura también se plantean los inconvenientes de la integración vertical, ¿por qué?, básicamente se sostiene que la integración vertical facilita prácticas anticompetitivas, que permite a los dueños de las instalaciones esenciales extender su poder de mercado (Joskow, 2005a). El principal inconveniente de la unificación es que impide obtener los beneficios de la competencia. Asimismo, se discuten aspectos relacionados con el diseño de nuevas formas organizacionales que faciliten la competencia entre generadoras y reduzca el ámbito de la regulación.

En la década de los sesenta y setenta del siglo pasado, los teóricos de la nueva economía neoclásica argumentaron que el sector podía ser organizado como un mercado competitivo (Joskow, 2005b). El caso para la des-integración vertical está claro: los cambios en la tecnología han convertido la generación en un mercado potencialmente competitivo, y se aumentaría la eficiencia si ese mercado pudiera operar. La transmisión y distribución, sin embargo, se quedan más eficientemente ordenadas como monopolios, y estas actividades deben continuar siendo reguladas.

Las discusiones respecto a las reformas en el sector se centran en tres grandes grupos de problemas interrelacionados: privatización, reestructuración y reforma regulatoria. La política pública neoclásica para reformar la industria de “monopolio natural” vertical y horizontalmente integradas es bastante clara. En diferentes países del mundo ha sido o está siendo aplicada de diferentes maneras.

El primer enfoque involucra la separación estructural completa de la generación, transmisión y distribución, creando compañías separadas a través de la reorganización vertical.

El segundo enfoque involucra la separación funcional de la generación, transmisión y distribución (separación de costos y ciertas separaciones operacionales entre segmentos competitivos y regulados) dentro de las firmas verticalmente integradas existentes, junto con reglas flexibles de acceso y fijación de precios para el uso de las redes de transmisión y distribución aplicables a todas las firmas competidoras de generación (Joskow, 2006) sin importar la propiedad.

Finalmente, los segmentos competitivos, en particular la generación, deberían ser reestructurados horizontalmente a través de la separación para crear un mercado de generación, en el cual haya competencia suficiente de forma tal que el poder de mercado horizontal no sea un problema significativo. La esperanza es que, a medida que se produzca la entrada, el mercado se volverá lo suficientemente competitivo como para que las restricciones reguladoras vayan desapareciendo.

La elección entre formas de organización es mucho más amplia que simplemente la separación o la integración, se refiere a la jerarquía versus los mercados, porque hay numerosos factores que influyen sobre la política óptima en relación con la estructura y la conducta vertical (Armstrong, Cowan y Vickers, 1994).

Si tanto integración como mercados competitivos tienen propiedades económicas deseables, la reestructuración de la industria debe concentrarse en facilitar las mezclas más eficientes de los enfoques mencionados. Por tal razón, el trabajo tratará de formalizar y plantear nuevas formas de organización de la industria eléctrica a través de la combinación de las formas más eficientes de las posturas, y creemos encontrar esta respuesta en la teoría de la regulación económica.

I.2. Teoría sobre la regulación económica

Dada la gran diversidad de las aportaciones teóricas sobre la regulación económica, desde luego, no es posible tratar todo aquí, ni tratar de desarrollar y explicar cada uno de los modelos teóricos, sino más bien tratar de integrar un análisis sobre la forma en que se justifica la intervención del gobierno, es decir, sobre el papel que el gobierno debe asumir e identificar conceptos que pueden ser aplicables a la industria eléctrica; además, tratar de explicar el hecho concreto de una industria estratégica haciendo notar que podemos encontrar en este trabajo un modelo que supere las fallas de gobierno.

La relevancia de los distintos argumentos a favor y en contra “dependen de la eficiencia relativa de todas las disposiciones y de la información que posean los reguladores y otras autoridades gubernamentales que las promuevan” (Tirole, 1990: 124).

La teoría sobre la regulación económica, en las últimas décadas, se ha enfocado básicamente sobre la nueva función del Estado, entre los agentes económicos y las formas regulatorias, el marco institucional y las formas de regulación relacionadas entre las variables de interés público y privado. Diversos autores han formulado modelos teóricos y conceptos sobre la regulación económica, tratando a cada industria en particular, que va desde los modelos normativos hasta los positivos, pasando por la teoría del interés público, aportaciones que utilizan el marco teórico proporcionado por la teoría de la captura del regulador, y las actuaciones regulatorias procedentes de la nueva economía institucional que intenta comprender el comportamiento del regulador a través de los supuestos básicos de los costos de transacción y de la teoría de la agencia creada.

Los que plantean la teoría normativa persiguen la forma de un óptimo de la regulación (Peltzman, 1976; Keeler, 1984), ya que la idea es obtener los instrumentos necesarios que contribuyan a la maximización del bienestar social (Dixit, 1996).

Se trata de desarrollar nuevas normas, por parte del gobierno, para la creación de nuevos mercados y con esto tratar de corregir las fallas en su funcionamiento. Quienes plantean la teoría normativa, mencionan que tiene su origen en la existencia de fallas de mercado que justifican la intervención estatal. Aquí el regulador tiene que determinar las reglas de comportamiento que los agentes seguirán, para que actúen como si estuvieran en un mercado competitivo.

La cuestión se reduce a que la información incompleta del gobierno sobre las condiciones del mercado crea dificultades de intervención. Se reconoce que la información no está siempre disponible, de manera que se pueden presentar problemas relacionados con el riesgo moral y la selección adversa (Mass-Colell, Whinston y Green, 1995). Es decir, la asimetría de la información puede impedir el funcionamiento eficiente del mercado, por lo que se corre el riesgo de comportamientos oportunistas, pero aquí también la intervención estatal se justifica (Russo, 1992). Se trata de que la información con que cuentan los agentes participantes en una relación de intercambio es limitada y asimétrica, normalmente se realiza la transacción entre dos agentes económicos que participan en una relación de intercambio, lo que se conoce en la economía como los costos de transacción, en la que un consumidor (individual) y un proveedor se comprometen en una fuerte relación de dependencia bilateral.

Cuando se trata de intermediarios, la teoría de la intermediación de la firma tiene ciertas ventajas cuando se trata de grandes productos en el mercado (Spulber, 1999), ya que ayuda a reducir los costos de transacción, ayuda a diversificar el riesgo, y a atenuar el riesgo moral y el oportunismo. Una firma como intermediario reduce los costos de transacción entre los vendedores y los consumidores, es decir, la firma intermediaria funciona como una especie de coordinación entre los vendedores y consumidores. Sin embargo, cuando se trata de productos estratégicos y se conocen los oferentes se reduce la búsqueda de la información, dado que ya no se requiere de intermediarios.

En el pensamiento neoclásico, la teoría del bienestar acepta el papel del Estado mínimo para corregir las fallas de mercados o las imperfecciones que genera el sistema económico (Stiglitz, 2003), se fundamenta la eficiencia del mercado y se favorece una concepción de Estado regulador, siempre y cuando los resultados de esta intervención sean superiores que los alcanzados en el mercado. Es decir, se acepta que el individualismo legitima cualquier intervención que redunde en un cambio Pareto-superior. En todo caso se caracteriza el interés público como la forma de intervención pública.

Los autores que desarrollan la teoría positiva de la regulación relacionan las teorías del interés público como el interés privado que permita explicar la regulación (Buchanan, 1988), consideran la regulación como un contrato incompleto, y se reconoce la influencia de los agentes implicados. De esta forma, la regulación es analizada en relación con la evolución de los agentes y actividades sobre las que actúa, analizando las teorías del comportamiento, por lo que tiene una forma adaptativa y evolutiva. Además, aceptan el proceso de compensaciones entre las partes que intervienen en la actividad económica y que serán reguladas

Se considera que el medio en que opera el regulador es incierto, las normas que se crean son a largo plazo, pero tienen la gran capacidad de adaptarse a las necesidades según el entorno en que actúan, por lo que son incompletas y pueden ser manipuladas (Williamson, 1985). Esto hace que los agentes tengan poder de negociación en la creación de nuevas normas (North, 1994), esto es, que la evolución de los modelos de regulación pasa por el proceso político y por lo tanto la toma de decisiones. Por otro lado, los agentes que negocian durante el proceso podrían obtener beneficios derivados de las acciones del regulador (Peltzman, 1976).4 A pesar de las críticas, al parecer los modelos positivos mantienen cierto contenido de los desarrollos normativos o viceversa; y tratan de comprender cómo actúa el regulador a partir de las instituciones que tienen que ver con la creación de normas o reglas, por lo que se vuelve fundamental el papel de las instituciones en este análisis.

Las teorías positivas y normativas han llegado a una convergencia, las críticas vertidas en estas posturas, lejos de ser puntos de desencuentros, han llevado a la incorporación de nuevos instrumentos bajo el enfoque de la economía institucional. Esto implica que se tomen en cuenta las aportaciones económicas en el análisis de la regulación y se tome en cuenta la intervención del Estado como un proceso de cambio, que puede ser entre intervención y mercado, o dicho de otra forma, una combinación entre lo público y lo privado.

Dado que las leyes son rígidas, hay quienes plantean que el marco institucional debe ser más flexible y dinámico de acuerdo con el cambio en el entorno. Desde esta perspectiva, el análisis de la regulación se pone de manifiesto por la necesidad de adopción de las empresas a los cambios del entorno y a su propia evolución (Joskow, 1991). Los desarrollos teóricos de la regulación, desde luego, no terminan con la forma de la regulación y de las posibilidades técnicas de la intervención, más bien deben ser tomadas en cuestión de acuerdo con el marco institucional, la capacidad de cada gobierno para crear regulaciones y políticas estables y creíbles para todos los participantes. Esto es, que en la búsqueda de la eficiencia se valoren los mecanismos regulatorios que mejor se adapten a un sistema político y legal concreto.

II. El Modelo de Comprador Único

Partimos de un punto central: El modelo organizacional de la industria eléctrica mexicana es ineficiente, porque no permite que la competencia que existe en el segmento de la generación se traduzca en mejores precios para el consumidor final. Los PIE no pueden vender su producto directamente al usuario. Por mandato de ley, la CFE sigue siendo el “comprador único”.

II.1. El Modelo de Electricidad Verticalmente Integrado en México

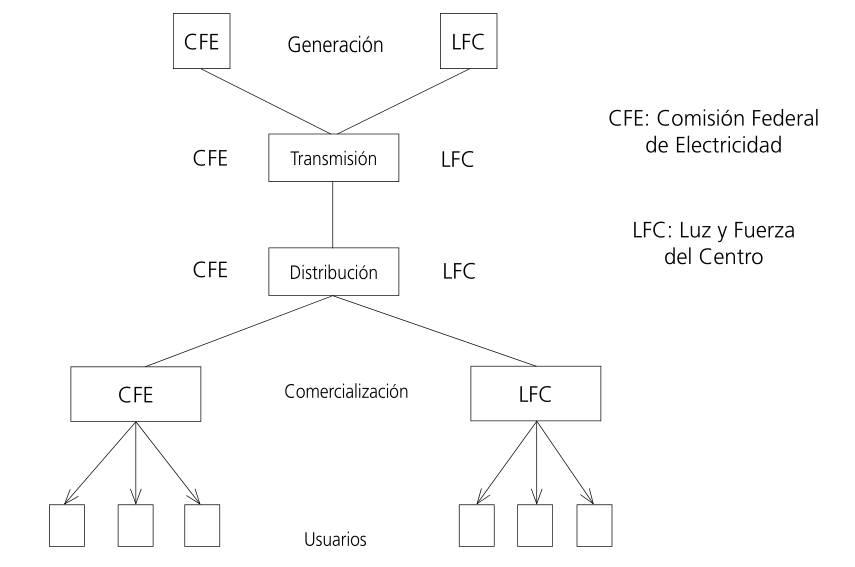

Desde la nacionalización de la industria eléctrica en 1960, hasta las reformas de 1992 a la LSPEE predominaba el modelo verticalmente integrado (véase figura 1).5 Además, la organización industrial eléctrica predominante en el mundo era el monopolio natural verticalmente integrado, de economía externa, y las características de bien público de los servicios eléctricos. Ante esta concepción, resultó la conformación de organizaciones muy intensivas en capital físico y de propiedad concentrada.

Como vemos en la figura 1, los servicios de la cadena básica se compone de cuatro segmentos o actividades: generación, transmisión en alta tensión; distribución o transmisión en baja tensión; comercialización, que el servicio de las cuatro actividades es de la misma empresa (Kessel y Chog, 1999), vale decir, una sola empresa era dueña y operaba conjuntamente las cuatro actividades en forma integrada.

Con la reforma a la LSPEE en 1992 cambió la forma de organización de la industria. Surgen los PIE, los productores para el autoconsumo (AC), y otros esquemas. Estos cambios reestructuraron la industria eléctrica nacional (véase figura 2).

Fuente: Elaboración propia

Figura 2 Modelo de la industria eléctrica con las reformas a la LSPEE de 1992

Los cambios en las estructuras eléctricas en el mundo han sido variados, entre ellos destacan la venta de activos por parte del Estado a los privados para captar recursos, la necesidad de reestructurar empresas al borde de la quiebra o en situaciones de crisis financieras, o simplemente en búsqueda de menores tarifas eléctricas.

Los cambios en México han sido distintos, se abrió el segmento de la generación para la participación privada, y la única empresa que puede comprar la electricidad a los privados es la CFE, de ahí que al modelo se le considere de “comprador único”. Con la extinción de LFC en 2009 y con la reforma energética de 2013 no se altera “el Modelo de Comprador Único”, ya que la CFE siempre había sido, por mandato de ley, la única entidad autorizada para comprar la electricidad a los PIE, y el mercado que dejó la LFC ahora lo atiende la CFE (véase figura 3).

II.2. Formalización del Modelo de Comprador Único

En esta sección se analiza la interacción entre la CFE y los PIE en el segmento de la generación. En este modelo aparecen nuevos agentes para generar electricidad, la empresa productiva del Estado adquiere el fluido eléctrico de los generadores privados, pero mantiene la presencia exclusiva en todas las demás actividades.

Bajo este esquema, los generadores privados no pueden vender la electricidad a los usuarios en un mercado libre. El suministrador público es, por mandato de Ley, el único comprador, es decir, los PIE venden únicamente a la CFE; en este sentido, la CFE es un monopsonio y, por otro lado, es un monopolio en la comercialización. Esto es, la CFE tiene un doble comportamiento económico: es una empresa productiva del Estado de integración vertical, pero también un gran comprador. Podríamos decir que existe un gran consumidor, el cual demanda una proporción tan importante de la producción del proveedor que, si deja de comprarle, el proveedor puede incurrir en pérdidas.

Para seguir cumpliendo con la formalización del modelo, los pie han permitido ofrecer un precio de 3.11 centavos de dólar por KWh generado contra un precio de 7.5 centavos de dólar por cada KWh generado por el resto del sistema.6 De esta forma, para la construcción del modelo teórico, cabe reducir las dimensiones del problema de estudio tanto en el número de entidades económicas a tener en cuenta, es decir, reduciendo drásticamente el número de agentes a dos, como en el número de periodos a considerar, se trata en primer término de un modelo estático y de corto plazo.

La descripción del modelo queda de la siguiente forma: existen dos empresas en la industria eléctrica, una que está integrada verticalmente, la CFE, es decir, que participa en todas las actividades o segmentos, pero también es el único comprador de la electricidad de la otra empresa, esta empresa competidora solamente participa en el segmento de la generación, los PIE. Sin embargo, este análisis puede extenderse a varias empresas competidoras o podríamos decir que los PIE representan la suma de todas las empresas competidoras en generación, suponiendo que todas tienen la misma estructura de plantas, misma tecnología y, por lo tanto, la misma estructura de costos. Así, en el sistema eléctrico existen dos generadores con distintas tecnologías situados en diferentes áreas geográficas, todo el consumo se encuentra concentrado en una región próxima a los generadores, y se encuentran unidos a través de las redes eléctricas.7

Se asumirá que las pérdidas de energía (ya sea en la generación o en las líneas de transmisión y de distribución) no existen, por lo que la cantidad de electricidad que se genera en el segmento de la generación es la misma que llega hasta el lugar de consumo, hay un balance de energía.8

II.2.1. Supuestos del modelo

Existen dos empresas en la industria eléctrica: la CFE, que se denotará como M de aquí en adelante; y la otra empresa competidora, los PIE, que se denotará como P.9

El Modelo de Comprador Único se basa en los siguientes supuestos:

M posee las propiedades de las redes (transmisión y distribución). Estas mismas redes son utilizadas para abastecer de energía eléctrica a los consumidores.

M y P participan en el segmento de la generación, que es el segmento competitivo.

Como es de esperarse, el producto o el bien es homogéneo. Unidad de potencia 1(KWh).

En la generación no existen barreras a la entrada, pero sí hay un regulador.

P no tiene acceso a las redes de M.

M es el único comprador de la energía eléctrica generada por P, por lo que los consumidores no pueden elegir ser abastecidos por otro generador que no sea M.

Solamente existen dos tipos de tecnologías, cada jugador emplea tecnología diferente.

II.2.2. Estructura de costos en la industria eléctrica

Es muy importante hacer notar la estructura de los costos para el servicio de energía eléctrica (Dahl, 2004), ya que las empresas incurren en grandes costos hundidos.10 Las inversiones en generación y transmisión tienen características de ser irrecuperables y pueden tener efectos sobre los atributos físicos de otras partes de la red (Joskow, 1991). Así, resulta de importancia describir acerca de la naturaleza de los costos.

La estructura de costos de la empresa P en el segmento competitivo está dada por:

(1)

(1)

que se supone que emplea solamente una tecnología,11 donde q P > 0 es la producción del competidor P, que se expresa en KWh, FP es el costo fijo, c ( q P ) es la función de costo variable, que se supone que es estrictamente creciente y estrictamente convexa, esto quiere decir, que sus derivadas de primer y segundo orden son cʹ ( q P ) > 0 y cʹʹ ( q P ) > 0 respectivamente. De igual forma, la estructura de costos de la empresa M en el segmento competitivo viene dada por:

(2)

(2)

además con un costo variable mayor, lo cual está dado por un parámetro γ ≥ 1. Donde ( q

M

) > 0 representa la producción de energía eléctrica de la empresa monopolística, M, que viene expresada en KWh. Habría que hacer notar también que los costos fijos (FP

y FM

) limitarán la capacidad máxima de producción de P y M que estaría dada como:  respectivamente.

respectivamente.

Ambas empresas, P y M, producen energía eléctrica en KWh, tanto qP como qM es la cantidad de energía eléctrica para abastecer a los clientes de M. De esta manera, la cantidad de energía eléctrica generada por ambos productores es q = qP + qM , que viene siendo la oferta de electricidad y la misma cantidad transitada en las redes de M hasta el lugar de consumo.

En el caso de la empresa que está integrada verticalmente, existen costos de tipo marginal, los costos fijos asociados con la inversión y explotación de las redes de transmisión y distribución, que están relacionadas directamente con la potencia demandada por los clientes de M. De esta manera, la estructura de los costos de la línea de transmisión está dada por:

(3)

(3)

donde FT es el costo fijo de la línea de transmisión, cT (q) es el costo variable de la línea de transmisión, denotando cʹ T como el costo marginal por cada KWh transportado.

Al igual que la estructura de costos de la línea de transmisión, la estructura de costos de la red de distribución viene dada por:

(4)

(4)

donde FD representa el costo fijo de la línea de distribución, y el costo variable por cD q, siendo cʹ D el costo marginal por cada KWh transportado en la red de distribución. Se supone que en las líneas de transmisión y distribución que posee M no tienen problemas de capacidad. Como no existe el acceso de terceros a las redes, M asume por completo todos los costos fijos cargándolos a los consumidores.

II.2.3. Comportamiento de los participantes en el segmento de la generación

Como se ha dicho anteriormente, existen solamente dos generadores, P y M, donde se guarda una relación en el sentido de que P vende exclusivamente toda su producción a M o dicho de otra forma, M le compra toda la energía eléctrica a P.12

Hay que precisar ciertas cosas antes de continuar: que hay un regulador que realiza la planificación. La referencia a un regulador supone que éste posee como función social objetivo, maximizar el bienestar conjunto obtenido por los consumidores y por las empresas, con ponderaciones que son variadas de acuerdo con las preferencias del gran consumidor, considerando precios, distintas dimensiones de la calidad, disponibilidad de entrega del servicio, etcétera. En estas circunstancias, las prescripciones sobre la forma óptima de regular el mercado resultan en la fijación de precios lo más cercano posible al costo marginal (Accinelli, 2007).13 Así, en nuestro caso, agregaremos que en el segmento competitivo los precios de compra que hace M a P se establecen entre las dos empresas, y que los precios para la transmisión y distribución de electricidad por cada KWh transportado se encuentran regulados.14

Veamos a continuación el problema del regulador para determinar la cantidad óptima (qP y qM ) que ambos generadores producirán para el consumo de electricidad, tal que se maximice el beneficio social, y encontrar el precio de electricidad en el segmento de la generación por cada KWh, o dicho de otra forma, el precio que ofrece el monopolista por cada KWh en el segmento de la generación, dado que M es el único que vende al consumidor.

Ahora, se asume que los consumidores obtienen la utilidad a través de la función de utilidad de la ecuación (5). En este caso, para una unidad de tiempo la cantidad puede ser definida como

(5)

(5)

donde el integrando es una función decreciente y el límite superior es la cantidad que se coloca en el mercado y consumida, p (q) representa la función inversa de la demanda de electricidad por parte de los consumidores, en KWh. Y su derivada de primer orden está dada por pʹ(q) < 0. Además, u(q) es estrictamente creciente y estrictamente cóncava, esto es, uʹ(q) ˃ 0 y uʹʹ(q) < 0. A partir de la ecuación (5) se puede obtener la tarifa óptima.15La derivada u(q) respecto a q es:

(6)

(6)

En ausencia de factores complejos existe una cierta tendencia hacia la maximización del beneficio social. La función social objetivo puede expresarse como el excedente del consumidor (EC) más los beneficios (π (qP , qM )), como se expresa en la siguiente función (ecuación 7):

(7)

(7)

La función de la ecuación (7) queda como la expresión (8).

(8)

(8)

El método que se sigue, para las condiciones de primer orden de este problema, es el del multiplicador de Kuhn-Tucker, donde λi ≥ 0, siendo i = 1,2, es decir, λP ≥ 0 y λM ≥ 0, más que una condición necesaria para alcanzar un máximo. El Lagrangiano de este problema puede expresarse de la forma siguiente:

(9)

(9)

Se supone que las condiciones qM > 0 y qP > 0, aquí se supone también que λP y λM son precios sombra de la capacidad de generación de P y M respectivamente. En este caso, el método Kuhn-Tucker genera las condiciones de primer orden:

(10)

(10)

(11)

(11)

Reordenando las ecuaciones (10) y (11) se tiene:

(12)

(12)

La forma en que se planteó la función social objetivo como el excedente del consumidor más los beneficios resultó, en este análisis, mucho más adecuado encontrar las respuestas que se buscaban que si se expresara como la utilidad menos los costos. La solución óptima con regulación ha consistido en fijar conjuntamente el precio de generación, PG , que se le cobraría a los usuarios por cada kilovatio-hora consumido, y las cantidades (qP > 0 y qM > 0) que deberían producir P y M.

La ecuación (12) lo que describe es el costo marginal de producción más un margen de ganancia de los generadores P y M. Es decir, el equilibrio en el precio de la generación de energía eléctrica, pG , se logra a través de los costos marginales de generación corregidos por el precio sombra de ambos generadores.16

Sin embargo, habría que analizar con más detalle la ecuación (12), está claro que el precio sombra para ambos generadores es diferente, si recordamos el hecho de que en la modalidad P ofrece un precio de 3.11 centavos de dólar por KWh, y un precio de 7.5 centavos de dólar por cada KWh que ofrece M en la generación. Supongamos que esos precios son el costo marginal de ambos generadores respectivamente, esto es, que cʹ P = 3.5¢ y γcʹ M = 7.5¢. Y recordemos el supuesto 6, entonces, M le compra la cantidad de energía eléctrica qP a P en KWh. De la ecuación (12) supongamos varios escenarios.

Primer escenario, supongamos que λM = 0, si M le compra a P al costo marginal de M por unidad en KWh en el segmento competitivo, el precio de la generación de P será pP ≤ (cP ʹ + λP ). Obviamente P, la de costos marginales inferiores, tiene beneficios adicionales que viene siendo λP .

Segundo escenario, λM = 0, ahora, si M le compra la electricidad al costo marginal de P, entonces M obtiene ese beneficio adicional, λ P , por el simple hecho de ser el único comprador de la energía eléctrica.17 Cualquiera de los dos casos perjudica al usuario que termina pagando un precio más alto desde el segmento de la generación. Es decir, el excedente del consumidor se transfiere a las empresas generadoras según sea el caso.

Tercer escenario, puede haber una ganancia compartida de ambos generadores. Existe una ventaja mutua por alcanzar eficiencia productiva, esto es, si P es más eficiente que M, la ganancia de eficiencia puede ser compartida (Armstrong, Cowan y Vickers, 1994).

Cuarto escenario, si M ofrece γcʹ M = 7.5¢ más λM por KWh, lo que eleva el precio de la generación al consumidor. Los precios de energía eléctrica en las plantas de M son a un precio de pM (donde pM ≤ (γcʹ M + λ M )). Se supone que los precios que determinan el precio de la energía eléctrica son las plantas de M, que varía de acuerdo con el precio sombra para cualquier valor que tome λM , también se supuso que operan con costos variables superiores y ocupan distintas tecnologías que los de P. Entonces, el precio de la energía eléctrica que vende M es pG , que viene siendo igual a pM , que es el precio que realmente cobra a los consumidores en el segmento competitivo.

En este análisis se ha observado que con las reformas del sector eléctrico realizado en la década de los noventa y recientemente en 2013 no existen ganancias de eficiencia productiva, es decir, reducción de costos de producción, los consumidores tendrán que pagar precios más altos por la electricidad consumida respecto a los precios de un modelo eléctrico que permitiese a los PIE vender directamente la electricidad. Un mercado eléctrico mayorista depende de un buen diseño de los nuevos mecanismos institucionales que permitan las reglas de acceso a las redes de transmisión y distribución de la CFE, y considerando la separación de actividades.

II.3. La extensión del poder monopólico

Hasta ahora se ha determinado el precio en el segmento de la generación y la cantidad óptima de electricidad que los generadores producirán para el consumo. También analizamos el comportamiento de los jugadores en el segmento de la generación. Veamos a continuación cuál es el precio que pagan los consumidores finales por cada KWh, tomando en cuenta el precio que fija M en la generación más el cargo de acceso a la red de transporte, es decir, analizaremos la conducta de M en la comercialización.

Como se supuso que M tiene una estructura de integración vertical, y que P no tiene acceso a las redes de M, esto es, los consumidores no pueden elegir a otro proveedor del servicio que no sea M, entonces M usa las redes para abastecer a los consumidores y maximiza sus beneficios como un monopolista. Se supondrá que no hay problemas de capacidad en la red de transporte; además, cobra un cargo de acceso por cada KWh transportado en las redes, dicho costo es dependiente en forma directa de la potencia demandada por los consumidores.

En la sección anterior ya se había encontrado el precio que cobra M en el segmento competitivo que es pG por cada KWh, ahora se agrega un precio por cargo de acceso a la red de transmisión, pT , por cada KWh, luego le agrega un cargo de acceso pD por unidad de distribución en KWh, con lo que el precio que pagan los consumidores finales en un KWh es

(13)

(13)

Suponiendo que el regulador cree conocer los costos de M en la transmisión y distribución, o dicho de otra forma, la regulación en los segmentos monopólicos es efectiva en controlar el poder de mercado. Entonces el regulador fijará un precio que haga que el monopolista pueda operar de forma adecuada las redes. Los cargos de acceso a la redes son pT + pD . De esta forma, podemos observar que gran parte del poder monopólico puede ser explotado sin integrarse con el segmento de la generación. A través de este análisis podemos asegurar que el poder del monopolio en los segmentos de la transmisión y distribución se extiende en el segmento de la generación, donde este último segmento es competitivo. Así se justifica que los PIE puedan acceder a las redes de transporte para un mercado mayorista de electricidad.

II.3.1. La optimización del monopolista

Ahora, M busca maximizar su función de beneficios considerando los tres segmentos. Se asume que M conoce la demanda de electricidad. El problema de optimización del monopolista es

(14)

(14)

La condición necesaria que se obtiene de primer orden al derivar el beneficio de M respecto a la cantidad producida por M obtenemos

(15)

(15)

Supongamos que λM

= 0, decimos entonces que no hay problemas de capacidad de generación. Esto es, que  Por lo tanto, se sigue que la cantidad óptima verifica la igualdad

Por lo tanto, se sigue que la cantidad óptima verifica la igualdad

(16)

(16)

Para este caso pʹ(q) < 0 para todo q > 0, por lo que para qM se cumple que p(qM) > γ cʹ (qM). Aquí se refleja que las condiciones de monopolio exceden el óptimo social, por lo que qM es menor que la que se produciría en condiciones de competencia (perfecta).

(17)

(17)

De la ecuación (17) se supone que el precio final es un precio mayor a los costos marginales de producción, transmisión y distribución, ya que  como es de esperarse M obtiene beneficios extraordinarios. De la ecuación (17) se obtiene:

como es de esperarse M obtiene beneficios extraordinarios. De la ecuación (17) se obtiene:

(18)

(18)

De la ecuación (18) con alguna manipulación algebraica se obtiene

(19)

(19)

De la ecuación (19) se obtiene el índice de Lerner, que mide el poder de mercado de M, es decir, mide la distorsión en el mercado que el monopolio implica. Dado que M no tiene problemas de generación, cobra un precio igual que el costo marginal de producción de M, más el costo marginal de la transmisión y distribución; aquí se le agrega un margen de monopolio que depende de la elasticidad de la demanda, por lo que la tarifa cobrada a los consumidores es mayor. Con esta estructura de la industria eléctrica mexicana para los usuarios no hay otra opción más que comprar la energía al precio del monopolista, salvo los autoconsumidores, pero no es la regla.

Conclusiones

En este trabajo analizamos la conducta de los jugadores en el segmento de la generación, así como el comportamiento del monopolista con los usuarios. Con la actual estructura del sector eléctrico existirán usuarios que podrán comprar su energía vía contratos bilaterales a los PIE o directamente del despacho de generación. Esto, en una etapa inicial, ocasionaría que la electricidad destinada a estos usuarios paulatinamente vaya aligerando la carga del servicio público, con lo que se utilizarían cada vez menos las plantas más antiguas y por lo tanto existiría una disminución en los costos de generar electricidad. Así, la CFE concentraría todos sus recursos en la modernización de su infraestructura y en las redes de transmisión y distribución.

No obstante, se hicieron cambios a LSPEE en la década de los noventa para la apertura en la actividad de la generación y otros cambios con la reforma energética de 2013; sin embargo, la CFE sigue siendo la única entidad autorizada para comprar energía eléctrica, por lo que se pasó de un esquema de monopolio verticalmente integrado a un modelo de “comprador único”, es decir, sólo la CFE puede adquirir energía eléctrica que tenga por objeto la prestación del servicio público, por lo que el consumidor no tiene la posibilidad de elegir otro suministrador de energía eléctrica, esto es, prácticamente no existe posibilidad de sustitución. Sólo en los casos de consumidores industriales se puede plantear la posibilidad de autogeneración de electricidad, lo cual es una manera de sustituir al “proveedor” de este bien. Sin embargo, por los altos costos involucrados, esto es la excepción y no la regla.

Los PIE producen la energía eléctrica a un menor costo que el resto del sistema, pero dadas las restricciones que aún persisten en las redes de la CFE, los PIE no pueden comercializar la electricidad y, por lo tanto, la competencia que existe en la actividad de la generación no se traduce en menores tarifas eléctricas para el usuario, por lo que ahora existen los elementos para una política de reestructuración de la industria eléctrica mexicana. Se presenta la necesidad de llevar a cabo nuevos ajustes y pasar a un nuevo modelo de competencia para un mercado mayorista.

El poder del monopolio en los segmentos de la transmisión y distribución se extiende en el segmento de la generación, segmento que es competitivo junto con la comercialización. De esta forma, los consumidores pagan precios más altos por la electricidad consumida respecto a los precios de un modelo eléctrico que permitiese a los PIE vender directamente la electricidad considerando la separación de actividades en la industria.

El Modelo de Comprador Único no permite una tarifa competitiva hacia el consumidor, en el actual modelo quien pierde es el consumidor. La propuesta de este trabajo va en el sentido de permitir el acceso de terceros a las redes de transporte de electricidad del monopolista, hacer la separación de las actividades de la empresa monopólica de tal forma que habría otra empresa del Estado en redes, que se encargaría exclusivamente de operar las redes eléctricas; esto haría que cualquier agente en el segmento de la generación tendría acceso a dichas redes para poder vender la electricidad en el segmento de la comercialización. La reforma energética de 2013 no contempla la separación de actividades como se propone en este trabajo.