nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkClasificación JEL: O11.

JEL classification: O11.

Introducción

Cuando los economistas piensan en problemas de ajuste macroeconómico ante distintos impactos, tienden a asumir que la estructura productiva es estable. Pero hay distintos tipos de ajuste y habría que incorporar los efectos del cambio estructural cundo se trata de ajustes de mayor alcance temporal. En el corto plazo, se asume que el ajuste para el equilibrio se da por cambios en la tasa de utilización del capital sin que varíen los precios y es legítimo suponer en dicho caso una estructura estable. En el mediano plazo, varían precios y salarios, y el mercado de trabajo se equilibra de forma que la participación en el ingreso a la que aspiran los sindicatos y la que se da en el mercado en función del poder de las empresas para definir precios se igualan. Como hay cambios en los precios relativos (recuérdese que el equilibrio de mediano plazo supone cambios en el tipo de cambio real y en el salario real), es posible que haya respuestas distintas en los diferentes ramos de la industria y que la estructura se modifique. Si hay o no un cambio estructural importante en el mediano plazo dependerá de la velocidad con que respondan los agentes a los nuevos incentivos generados por la alteración de la estructura de precios.

Ya en el largo plazo, la economía se ajusta a su tasa de crecimiento con equilibrio externo, en gran medida por cambios en la tasa y dirección de la inversión. Ese movimiento es más dilatado y, por definición, al cambiar el perfil de la inversión, la estructura no permanecerá igual. La economía se mueve a través de sucesivos equilibrios de mediano plazo (en el mercado de trabajo) hacia un equilibrio de largo plazo (en la relación cuenta corriente/PIB), principalmente mediante variaciones en el gasto autónomo y cambios en la matriz productiva.

La literatura le ha dado poco espacio al análisis del papel del cambio estructural en los ajustes de largo plazo (definidos, como se mencionó, en términos de la estabilidad de la cuenta corriente de la economía). Este artículo presenta un modelo muy simple en que el cambio estructural se visualiza en conjunto con los ajustes macroeconómicos convencionales. Se destaca la necesidad de observar ambos movimientos en conjunto y de no olvidar el énfasis puesto por Schumpeter en el cambio estructural cuando se aplican políticas keynesianas de manejo de la demanda agregada (ya sea políticas expansivas para evitar una recesión o políticas de contracción del gasto para restablecer el equilibrio externo). La argumentación que se expone a continuación se basa un modelo de inspiración keynesiana, que si bien es lo bastante sencillo y convencional como para ser usado en un salón de clases, busca reunir en un mismo marco analítico el papel de la demanda agregada y el del cambio estructural.

I. El mediano plazo: estructura y equilibrio

Se toma como punto de partida una ecuación keynesiana convencional, en que la tasa de utilización del capital (u) es una función del gasto autónomo (a), del tipo de cambio real (q) y de la tasa de utilización del capital en la economía mundial (u*). Los parámetros que reflejan la estructura productiva son la propensión marginal a importar (m), la respuesta de las exportaciones netas al tipo de cambio (b), y la competitividad no basada en precios de las exportaciones (d). La tasa de interés es constante e igual a la tasa de interés internacional (perfecta movilidad del capital) y por eso no se incluye en la ecuación (1), sino que estaría subsumida en el parámetro a.

(1)

(1)

Los trabajadores demandan una participación en el ingreso en función de su poder de negociación, el que a su vez depende del nivel de actividad de la economía. A mayor nivel de actividad, mayor demanda de trabajo, lo que conlleva un efecto positivo sobre la capacidad de negociación de los trabajadores, menos "disciplinados" -como lo sugiere Kalecki- por el fantasma del desempleo. La tasa de utilización del capital u (producto efectivo/producto potencial) es una medida indirecta del nivel de actividad y de la tasa de empleo. Una forma simple de expresar esta idea es por medio de la siguiente función linear:

(2)

(2)

En la ecuación (2), el parámetro h -que traduce las alteraciones en el nivel de actividad a cambios en los salarios- depende de variables institucionales y políticas que favorecen o reducen la capacidad de negociación de los sindicatos (por ejemplo, respeto al derecho de huelga, grado de cohesión sindical, sistema de negociaciones colectivas, etcétera).

La economía produce un único bien cuyo precio (P) se establecer a partir de una markup (z) sobre costos unitarios, definidos por el cociente entre salarios nominales (W) y la productividad del trabajo (v):

(3)

(3)

Como el parámetro h en la negociación salarial, el parámetro z también obedece a variables institucionales. La concentración del mercado, el grado de apertura de la economía y los mecanismos de regulación de la competencia afectan al grado de monopolio que disfrutan los productores del único bien producido en la economía.

Al definir precios, las empresas influyen sobre el salario real. La canasta de consumo de los trabajadores consiste en bienes importados y nacionales en las proporciones, ɸ y (1-ɸ) respectivamente:

(4)

(4)

La participación efectiva de los trabajadores en el ingreso estará dada por W L / P C Y. Usando (3) en esta expresión, se obtiene:

(5)

(5)

La participación de los trabajadores en el ingreso es una función decreciente del tipo de cambio real. Ceteris paribus, una economía más (o menos) competitiva, con un tipo de cambio más alto (o más bajo), tendrá una distribución menos (o más) equitativa del ingreso. Cuando el nivel de utilización de la capacidad y la tasa de empleo son altos, los sindicatos estiman que pueden logra una mayor participación que la obtenida hasta ese momento. El fantasma del desempleo "disciplina menos". De esta manera, demandarán salarios más altos, lo que (dada la permanencia de z) se traduce en precios más altos. Si definimos el tipo de cambio real como q = P*e/P = vP*e/Wz, los aumentos salariales (y el consecuente aumento de precios) aprecian la moneda y reducen la competitividad del país (q cae).

En otras palabras, los precios y el tipo de cambio real se mueven de acuerdo con la diferencia entre la participación efectivamente observada de los trabajadores en el ingreso (w e ) y la participación que los trabajadores piensan que pueden obtener (w d ) en función del nivel de actividad de la economía en ese momento.

Formalmente:

(6)

(6)

Un salario deseado más alto que el observado detona un proceso inflacionario que aprecia la moneda. Usando (6) y recordando que la participación deseada, o meta, de los trabajadores es función de u - que, a su vez, depende del tipo de cambio real, de acuerdo con (1) -, la ecuación anterior se transforma en:

(7)

(7)

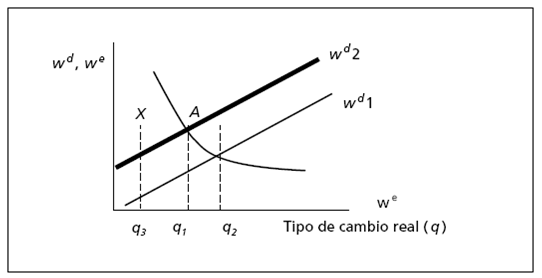

En el mediano plazo,

Nota: Un mayor valor de d mueve la curva w d hacia arriba, de w d 1 para w d 2. En equilibrio, el tipo de cambio real será más alto y la participación de los salarios en el ingreso más elevada.

Gráfica 1 Estructura productiva y ajuste de mediano plazo

¿Cuál es el papel de d en el equilibrio de medio plazo de la economía? En la economía 2, en que d es más alto que en la economía 1 (d 2 > d 1), la curva del salario deseado como función del tipo de cambio real se sitúa por encima de la misma curva en la economía 1. Esto hace que el tipo de cambio real en la economía 2 sea más bajo en equilibrio (punto B) que en la economía 1 (punto A). Como resultado, será mayor la participación de los salarios en el ingreso en equilibrio (mejor distribución del ingreso). Como, además, dicha participación es una función creciente de u, entonces el nivel de empleo y de utilización de la capacidad instalada será más alto en la economía 2. En otras palabras, una d más alta implica mejor distribución y mayores niveles de empleo y actividad. La comparación puede aplicarse no sólo a dos economías en un mismo momento, sino también a una misma economía en dos momentos distintos. El aumento de d podría ocurrir, por ejemplo, como respuesta a una política industrial que transformara el patrón de especialización de un país, el que entonces se movería hacia un equilibrio más ventajoso.

El costo del ajuste para el equilibrio también es distinto en las dos economías. Imagínese una situación inicial de desequilibrio causada por una elevada participación de los salarios en el ingreso, que se representa en la Gráfica 1 por el punto X. Es más difícil (y el costo social es más alto) moverse hacia el equilibrio en la economía 1 que en la economía 2. Para llegar al equilibrio en el caso de la economía 1 (de X a B) tendría que aumentar sustancialmente el tipo de cambio real, lo que significa un deterioro muy marcado de la distribución del ingreso. Inversamente, en la economía 2, el ajuste se logra con una muy baja reducción de la participación salarial (movimiento casi en una línea horizontal de X hacia A). En otras palabras, ceteris paribus, el costo político y social del ajuste es mucho menor en economías que cuentan con una base estructural diversificada y compleja.

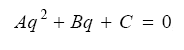

La argumentación anterior puede ilustrarse analizando el diagrama de fase de la ecuación (7), lo que además permite estudiar mejor sus condiciones de estabilidad.

(8)

(8)

Haciendo que

(9)

(9)

donde  .

.

Sólo uno de esos equilibrios es positivo y estable. La Gráfica 2 muestra el efecto de un aumento de d, resultado de una política de diversificación productiva que eleva la competitividad no basada en precios del país. La curva

Gráfica 2 Impacto de la estructura sobre el tipo de cambio real de equilibrio en el medio plazo: aumento en d o caída de m

Un movimiento similar de la curva puede obtenerse si el aumento de las capacidades (tecnológicas y productivas) endógenas del país redundara en una caída de m. La isóclina que genera el equilibrio q 2 tiene un valor más alto de d o más bajo de m (más competitividad no basada en precios, más diversificación/sofisticación de la estructura).

II. El largo plazo: equilibrio en el sector externo

El equilibrio definido en la sección anterior puede no representar una situación sostenible desde el punto de vista externo. Si bien trabajadores y empresas obtienen la participación que desean o que consideran adecuada a su fuerza de negociación en un momento dado, esto podría estar generando un exceso de demanda de importaciones. La relación cuenta corriente/PIB podría estar en aumento y aún ser explosiva, generando inestabilidad y la expectativa de que la bonanza no durará mucho. La economía no va a permanecer en ese estado de cosas; alguna variable tendrá que ajustarse para conducirla a una posición en la que el déficit en cuenta corriente como porcentaje del acervo de capital sea estable. Para simplificar, simplemente se supondrá que la cuenta corriente tendrá que ser cero en el largo plazo.

El mecanismo de ajuste se basa en la política fiscal, que aumenta o reduce el gasto autónomo a. Tales variaciones también generan reducción del gasto autónomo en el sector privado, reforzando las señales negativas sobre las decisiones de inversión y consumo de los agentes, provenientes de los temores de una depreciación de la moneda. Es muy probable que los agentes privados incluyan en sus expectativas la proximidad de una recesión cuando el desequilibrio externo es evidente. La regla de comportamiento seguida por el gasto autónomo, entonces, es simple: si hay un déficit persistente, el gobierno reduce la absorción de la economía contrayendo el gasto fiscal o aminorando la tasa de crecimiento de dicho gasto. Esto, combinado con el impacto del gasto público sobre el gasto autónomo del sector privado, tendrá efectos recesivos, los que, al reducir las importaciones, ayudan a corregir el desequilibrio externo.

Formalmente:

(10)

(10)

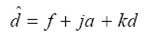

Cuando la cuenta corriente está en equilibrio, entonces

Ahora bien, con la caída de a se pierden inversiones públicas directas y se anula su efecto de arrastre sobre la inversión privada. El resultado es la caída de la inversión total. Esta caída, a su vez, necesariamente afecta a la estructura productiva: se torna más lento el progreso técnico -con la consecuente pérdida de competitividad- y se pierde capacidad instalada y presencia en los mercados internacionales, lo que lleva a la contracción, o aun desaparición, de algunos sectores. La estructura productiva, entonces, se altera ante los valores más bajos de a (cuando se decide recortar la inversión de forma significativa, hay que aceptar en paralelo alguna pérdida de capacidades). El impacto sobre la estructura depende de cuánto se recorta y de qué tipo de inversión es la más afectada. Esto puede expresarse formalmente como

(11)

(11)

En la ecuación (11),

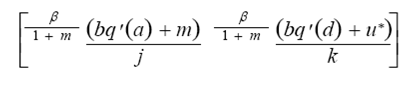

Formalmente, lo que se obtiene es un sistema de ecuaciones diferenciales 2 x 2 (ecuaciones (10) y (11)) en el que se ajustan, simultáneamente, el sector externo y la estructura productiva.

(12)

(12)

Dado que la derivada parcial q'(a) es negativa (el efecto de un aumento de a es la reducción del tipo de cambio real de equilibrio), el signo del trazo de la diferencial jacobiana (12) depende del signo de k. Se asume inicialmente que se vuelve más difícil el cambio en estructuras que ya son complejas, por lo que k < 0. En ese caso, el trazo es negativo (luego se verá quá ocurre si k es igual o mayor que cero). El signo de la derivada parcial J 12, a saber (β/(1+m)( bq^' (d)+ u*)), dependerá de qué efecto es más fuerte sobre las exportaciones netas: el efecto directo del aumento de la competitividad no basada en precios d (dado por u*), que es positivo, o el efecto indirecto de dicha competitividad vía la caída del salario real (la derivada q'(d)), que es negativo. Si bien el signo de la derivada es un tema empírico, es más probable que el efecto directo sea más fuerte que el indirecto (que pasa por reducir el tipo de cambio real y luego observar, en un segundo momento, cómo dicha caída impacta sobre las exportaciones netas). El valor del determinante jacobiano (12) es:

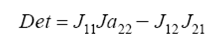

(13)

(13)

Dado que los términos J 21 y J 12 son positivos y que el producto J 11 J 22 (de dos términos negativos) es también positivo, entonces, el signo del determinante es indeterminado. Dos situaciones son posibles en este caso. Si J 11 J 22-J 12 J 21 > 0, el sistema es estable, como lo representa la Gráfica 3. Si, por el contrario, J 11 J 22-J 12 J 21< 0, se obtiene un punto de silla y el sistema es inestable. Obsérvese, de la misma forma, que si k fuera positiva o cero (el cambio se acelera en estructuras más complejas o no hay ninguna inhibición al cambio derivada de la complejidad del sistema productivo), también se obtendría un resultado de inestabilidad, ya que en este caso el producto de J 11 J 22 sería negativo o cero.

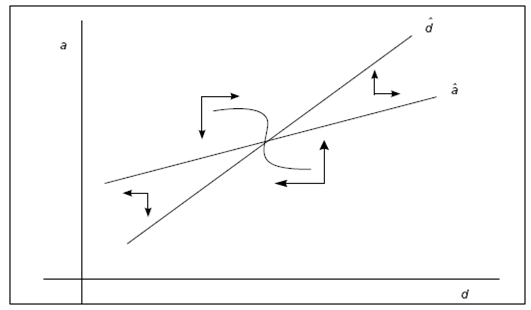

El análisis del determinante jacobiano arroja un resultado bastante intuitivo. El sistema tenderá a hacerse más inestable cuanto más intenso sea el efecto de la contracción, o expansión, del gasto sobre la inversión y el cambio estructural (j más alto). Si en un contexto de desequilibrio externo la inversión cae y produce un impacto significativo sobre la capacidad de sobrevivencia de una amplia gama de sectores, la contracción del gasto tenderá a agudizar los desequilibrios iniciales y a reducir el crecimiento de largo plazo. Así lo muestra la Gráfica 4, donde el equilibrio es un punto de silla. Al contrario, si los cortes son más selectivos y preservan de alguna forma los sectores de mayor importancia en términos de dinamismo tecnológico y de demanda, entonces el sistema será más estable.

Una reducción de j no sólo aumenta la estabilidad del sistema, sino que también genera un equilibrio con un d más alto y un a más alto. En efecto, al caer j, la inclinación de la isóclina

Comentarios finales

Si bien la literatura sobre macroeconomía parece sugerir que los modelos keynesianos agregados han perdido su atractivo, no es menos cierto que -usando las palabras de Paul Krugman- "there is something about macro".1 Hay mucho que aprender si se mejoran las preguntas formuladas con los modelos agregados. En este artículo se ha buscado identificar algunos efectos que la estructura productiva tiene sobre el equilibrio de mediano y largo plazos en una economía abierta, con base en modelos de macroeconomía estructuralista.

El objetivo de los hacedores de política es lograr equilibrios que muestren al mismo tiempo una mejor distribución y un mayor crecimiento. Muchas veces, particularmente en las economías en desarrollo, los desequilibrios externos obligan a recortar al gasto, reducir la "absorción" y bajar los niveles de inversión pública (dada la rigidez de otros gastos). Esto puede tener efectos que comprometan los objetivos de la política, incluso la propia estabilidad. La inversión pública debe ser tratada como la "joya de la corona" (CEPAL , 2012); mantener esta inversión con sus efectos de arrastre sobre la inversión privada es crucial durante el proceso de ajuste para que sea exitoso. Es necesario que el ajuste no comprometa seriamente la estructura productiva y la continuidad del cambio estructural con sus varias retroalimentaciones positivas sobre la tasa de progreso técnico y la competitividad de largo plazo.

Preservar la inversión pública, tornándola menos susceptible a las restricciones del equilibrio externo, no sólo ayuda a aumentar la estabilidad del sistema, sino también a mejorar la trayectoria de crecimiento. Inversamente, priorizar el gasto corriente por encima de la inversión pública a la hora del ajuste puede llevar a un mundo menos deseable en los dos sentidos -más inestable y menos dinámico en cuanto a crecimiento y progreso técnico-. Además, una caída de d tiende a reducir la participación de los salarios en el ingreso, por lo que genera mayor desigualdad en el largo plazo.

El hacedor de políticas enfrenta restricciones que pueden empujarlo precisamente en la dirección opuesta a la que él desearía y en ocasiones no hay mucho que pueda hacer, incluso por la existencia de rigideces legales e institucionales que lo obligan a cortar ciertos tipos de gasto y no otros. En cualquier caso, el punto central no debe olvidarse: al analizar los costos y beneficios de las decisiones de política hay que tener en cuenta la dinámica schumpeteriana que subyace a los parámetros estructurales dentro de los cuales necesariamente operan los modelos de mediano plazo. Los ajustes de esta escala no son inocuos para el largo plazo, y deberían hacerse de tal forma que preservaran o fueran compatibles con la eficiencia de la política industrial.