nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkSobre la base de que las cadenas globales han tomado un fuerte impulso en las últimas décadas en el sector agroalimentario, se ha generado una importante corriente de trabajos que analizan el rol de estas cadenas en los países en desarrollo, las oportunidades y los riesgos derivados de la participación en ellas, y sus implicaciones a nivel socio-territorial, particularmente en el caso de las producciones hortícolas y frutícolas de contraestación. Quizá un aspecto comparativamente menos analizado sea el de los cambios que implica la inmersión de actividades agroindustriales relativamente “maduras” en una lógica global de funcionamiento. Nos referimos a aquellas donde las ventas crecen a ritmo lento y la inserción exportadora ha sido relativamente baja, si se le compara con la importancia del mercado interno.

La interdependencia de agentes y espacios, así como el desarrollo de nuevas tecnologías, hacen necesario el análisis de qué ocurre actualmente en estas producciones, otrora consideradas poseedoras de dinámicas particulares. Este artículo se propone avanzar en esa dirección, tomando como foco de interés la actividad láctea y prestando atención a la interfaz empresas agroindustriales-territorio. Se parte del supuesto de que las firmas son ámbitos destacados de estudio gracias a su influencia hacia “atrás” en la cadena de valor sobre productores de materia prima, trabajadores y proveedores de servicios. Análisis previos han puesto de manifiesto los fenómenos de diferenciación socioeconómica y exclusión social producto de las transformaciones experimentadas por la cadena láctea, pero no han incorporado la mirada geográfica ni la conexión de estos cambios con los producidos en otras escalas. La noción de que “estudiar lo global no es sólo focalizarse en lo explícitamente global” (Sassen, 2003) nos resultó sugerente, por lo que procuramos identificar aquellos aspectos de las estrategias de los agentes que daban cuenta de su permeabilidad a una lógica de esta índole.

Uno de los argumentos que se desarrolla a lo largo de estas páginas es que el despliegue de una lógica global genera un “afuera”, representado por aquellos sujetos y espacios que son desincorporados y otros que, si bien no experimentan directamente estas dinámicas, se ven afectados por ellas. En segundo lugar, se argumenta que la traducción de estos procesos en el territorio no es unívoca, debido a la mediación de agentes insertos territorialmente que desempeñan diferentes roles dentro y fuera de las empresas, y también por las restricciones que suponen las características centrales de la actividad analizada y los espacios en que se desarrolla, a una expresión acabada de tal lógica.

El desarrollo del artículo es el siguiente: luego de un ejercicio teórico que desemboca en la consideración de los indicadores de penetración de la lógica global en las empresas, identificaremos los rasgos centrales de la cadena láctea a nivel mundial y en el caso argentino. Luego nos interesamos por los comportamientos de una firma agroindustrial láctea, haciéndolos dialogar con los rasgos del espacio en que se inserta y los agentes allí presentes, incluyendo algunos aspectos que hacen a la historia “larga” del territorio, donde la existencia de una gran firma transnacional ha sido determinante para entender su evolución.

Este trabajo forma parte de una investigación más general sobre la actividad láctea de la cuenca oeste de la provincia de Entre Ríos, seleccionada por la diversidad de actores que allí participan: productores lecheros que entregan a usinas y/o que elaboran subproductos en sus predios; industrias orientadas a mercados locales y otras que exportan productos de alto valor.1 En el transcurso de 2017-2018 se realizaron entrevistas con representantes de 15 industrias, 45 productores lecheros (tamberos en la terminología argentina) y múltiples informantes calificados de nivel nacional y local.2 Las entrevistas fueron presenciales, de alrededor de una hora y media de duración, con un cuestionario semiestructurado. La información susceptible de ser cuantificada fue volcada a bases de datos procesadas mediante el software spss; también se construyeron indicadores de síntesis. La información cualitativa fue codificada de acuerdo con los temas de interés, prestando atención al discurso de los entrevistados. Para este artículo se recurrió específicamente a la triangulación de entrevistas a productores e informantes vinculados con la empresa líder y su predecesora (25 en total), datos cuantitativos, información periodística y documentos sobre la evolución de la cadena láctea a nivel mundial y nacional.

La interfaz cadena-firma-territorio: necesidad de una lectura integradora

El concepto de cadenas de valor tiene una larga tradición en América Latina, partiendo de los enfoques pioneros sobre complejos agroindustriales en las décadas de los años sesenta y setenta, y es objeto de una creciente atención a nivel internacional, con múltiples estudios teórico-empíricos sobre commodity chains. Éstos suelen analizar los eslabonamientos y modalidades de coordinación entre las etapas que las componen, que varían según el tipo de producto considerado. En algunas de sus versiones prestan particular atención al rol de las empresas núcleo que tienen capacidad de incidir sobre otros actores. Entre estos enfoques destaca el de las redes globales de mercancías (global production networks), que integra el interés por el contexto -cómo las cadenas constituyen y son reconstituidas por los arreglos sociales, políticos y económicos de los lugares en que se asientan- con el estudio de las conexiones verticales y horizontales que establecen los agentes (Henderson et al., 2002). Las diferencias en términos de acceso a recursos, las prácticas implantadas -especialmente cómo ejercen el poder- y la naturaleza de sus relaciones son aspectos muy importantes que guían el análisis. Una cuestión compleja, sin embargo, es dar cuenta de las cuestiones estructurales que operan como condicionantes, al tiempo que se capta la agencia de los sujetos que se ubican en las diferentes posiciones de una cadena de valor.

Una variante dentro de estos estudios sobre cadenas globales propone superar el sesgo a la incorporación que caracteriza a muchos trabajos, partiendo del hecho de que inclusión y exclusión son procesos constituyentes de las mismas (Bair, 2013); que existen momentos en los que se acentúa un componente más que el otro, y otros en que ambos procesos se expresan de manera simultánea. Esto último se refiere a las situaciones por las cuales regiones y actores son desconectados de cadenas, que a su vez incorporan actores o regiones en otros lugares (Bair y Werner, 2011). Entender el “afuera” de la cadena es entonces tan importante como entender el “adentro”. Un punto difícil de precisar es en qué medida la disponibilidad de recursos y agentes (desincorporados o no incorporados) en ciertos espacios y su incorporación en otros garantizan la acumulación a escala global.3 Interesa analizar el constante reensamblaje o rearmado de los componentes de una cadena, lo que incluye personas, artefactos y lugares (Woods, 2016).

En ese reensamblaje las firmas globales operan como actores con territorialidades multiescalares, que contrastan con las de trabajadores y productores (Coe, Dicken y Hess, 2008). Hay que tener presente que la multiescalaridad es un atributo variable, que no aplica a todas las empresas por igual. Entender cómo se territorializan las firmas, el tipo de territorios que construyen y si se superponen con los de otras, es un tema en el que confluyen la geografía y la sociología.

Asimismo, la mirada de largo plazo y la consideración de las dependencias de trayectoria enriquecen este tipo de análisis sobre cadenas globales, aunque no siempre se cuenta con la información necesaria para reconstruir la historia de la cadena en un espacio determinado. Recuperar relatos e historias de vida de informantes calificados resulta una vía prometedora, así como los ejercicios de cartografía social.

El alcance concreto de la internacionalización sigue siendo un tema controvertido. Por una parte, se puede argumentar que una cadena es global por la existencia de eslabones fuera del ámbito nacional de acumulación; en ese sentido, la mayoría de las producciones agroalimentarias estarían hoy en día “globalizadas”, si bien en diferente medida. Empero, son pocos los agentes que incorporan múltiples escalas geográficas en sus acciones cotidianas; de allí la importancia de los estudios empíricos que se inscriban en o generen categorías teóricas.

Con base en la revisión de bibliografía especializada, sostenemos que las empresas globalizadas presentan varios de los siguientes rasgos: 1) orientación a la exportación y diversificación geográfica de sus ventas; 2) búsqueda de mercados en expansión y de alto valor; 3) estandarización de los productos y desarrollo de marcas globales que rentabilizan la inversión; 4) actividades de procesamiento en múltiples países; 5) gestión centralizada de compras, con tendencia al uso de insumos fácilmente sustituibles; 6) adquisiciones y alianzas con otras empresas; 7) búsqueda de inversores para financiar estrategias de expansión, especialmente a través de la participación en mercados financieros.

La industria de alimentos y bebidas atrae a los inversores institucionales como los fondos de pensión, por ser considerada un sector no cíclico (Rama, 2017). Financiarización y globalización irían de la mano, lo que implicaría búsqueda de rentabilidad en el corto plazo en desmedro del anclaje socio-territorial (Jones, 2008; Palpacuer et al., 2006). Sin embargo, en el sector agroalimentario las inversiones fijas -la tierra y las fijadas a ella-, así como los requerimientos biológicos y agroecológicos de las actividades productivas, establecen límites al despliegue de lógicas puramente financieras. Además, la necesidad de tener en cuenta los gustos locales dificulta las estrategias de deslocalización productiva. Por otro lado, ciertos segmentos de consumidores relacionan la calidad de los alimentos con los lugares y las condiciones específicas en que fueron producidos.

Resulta entonces relevante analizar los comportamientos de las empresas agroindustriales globalizadas y sus impactos territoriales. Asimismo, y retomando lo señalado al comienzo de este apartado, sopesar la influencia de los factores institucionales locales y los comportamientos de los actores que pertenecen o están vinculados con estas empresas, ya que éstos imprimen sus variantes particulares a estos procesos.

La cadena láctea a nivel global: principales cambios

La cadena láctea es una importante generadora de empleo y valor agregado, y una fuente de nutrientes a través del aporte de productos con diferente grado de elaboración: leche fluida como producto básico; leche en polvo, yogurt y lactosuero como productos que han sufrido una primera transformación; manteca, quesos, lactosa, preparaciones infantiles y caseína como productos de segunda transformación, de mayor valor unitario (Rebizo y Tejeda Rodríguez, 2011).

Esta producción -tradicionalmente considerada como ejemplo típico de cluster o sistema productivo local- exhibe en la actualidad un conjunto de rasgos que dan cuenta de la influencia de dinámicas globales que penetran en los territorios con intensidad variable: la presencia creciente de empresas multinacionales en la producción y el abastecimiento de los mercados nacionales, así como en la provisión de la maquinaria y los insumos empleados; una mayor orientación hacia la exportación a mercados en desarrollo -especialmente los asiáticos- donde la tasa de crecimiento del consumo de lácteos es más elevada. Por otro lado, ha experimentado avances tecnológicos que han facilitado el acceso a productores y consumidores distantes.

Más precisamente, el desarrollo del transporte refrigerado y la instalación de tanques de enfriado en las explotaciones posibilitaron a las usinas lácteas abastecerse de leche de áreas geográficamente lejanas. A su vez, la técnica de ultrafiltración permite aumentar el tiempo que media entre el ordeñe y la elaboración, posibilitando el alejamiento de las unidades de producción respecto de las usinas (Van der Ploeg, 2008). Además, productos como la leche en polvo y larga vida permiten acceder a mercados no necesariamente cercanos a las plantas procesadoras.

La evolución registrada en el tratamiento del suero (un subproducto de la elaboración del queso) podría ser vista como una expresión del alargamiento y la extensión geográfica que ha adquirido esta cadena. De ser desechado o empleado localmente para la alimentación del ganado, cada vez más es sometido a diferentes procesos que permiten la obtención de concentrados o aislados de proteínas, su posterior utilización como insumo de otros productos alimenticios y la exportación hacia mercados lejanos.4 En términos generales, hay una evolución del sector hacia procesos industriales en los que se fraccionan los componentes de la materia prima (la leche) y luego se los recombina para productos finales; se trata de procesos que demandan tecnología y escala.

A primera vista, podría pensarse que el peso de la esfera global es todavía bajo en esta cadena, si se tiene en cuenta que sólo 9% de la leche producida a nivel mundial es exportada (FAO, 2016a). Sin embargo, existiría una convergencia de los precios al productor entre los principales países exportadores a nivel mundial, que a su vez están ligados a los precios del mayor producto exportado, la leche en polvo.

La demanda de lácteos se encuentra influida por la evolución de los precios internacionales del petróleo, producto de exportación de algunos de los principales compradores de leches deshidratadas. Más recientemente, el mercado mundial es empujado por la emergencia de nuevos consumidores, especialmente en Asia, que cada vez más optan por el consumo de proteínas de origen animal; en ello inciden la urbanización, el crecimiento de la clase media, y la occidentalización de algunos hábitos de consumo en las grandes ciudades. En estos ámbitos se asocia a los productos lácteos con la modernidad y el progreso económico (Wiley, 2007).

En función de ello, puede argumentarse que los lácteos se han transformado en un componente importante de la llamada dieta global. Desde el lado de la oferta también se evidencian transformaciones que, según lo expresa un informante calificado del sector, significarían un cambio de paradigma, en tanto que después de la Segunda Guerra Mundial, y sobre todo a partir de la implantación de la Política Agraria Común en Europa, el sector fue uno de los más favorecidos por las políticas de apoyo de los gobiernos de los países desarrollados y de los más regulados en el plano internacional. Sin embargo, en la última década ha pasado a estar más orientado por la demanda y la competencia entre las empresas (Rytkönen, García y Jonsson, 2013). Un punto importante, en el caso de la Unión Europea, ha sido la eliminación del sistema de cuotas de producción en 2015, aunque siguen siendo importantes los acuerdos entre gobiernos y el comercio al interior de bloques comerciales.

Otro aspecto novedoso está dado por la comercialización de productos lácteos a través de Internet, a partir de la creación del portal Global Dairy Trade en 2008 por parte de la empresa neozelandesa Fonterra. A partir de entonces, el precio de las subastas globales de leche en polvo pasó a ser tomado como un indicador fundamental de la evolución del mercado lácteo. Al mismo tiempo, el hecho de que los compradores puedan “apostar” en contratos con diferentes fechas de vencimiento significó introducir en la actividad herramientas de manejo del riesgo comunes en otros commodities (Gray y Le Heron, 2010) . Esta evolución, junto con la inversión de fondos financieros de países centrales en actividades vinculadas con la producción y el procesamiento, implica una mayor “financiarización” del sector.

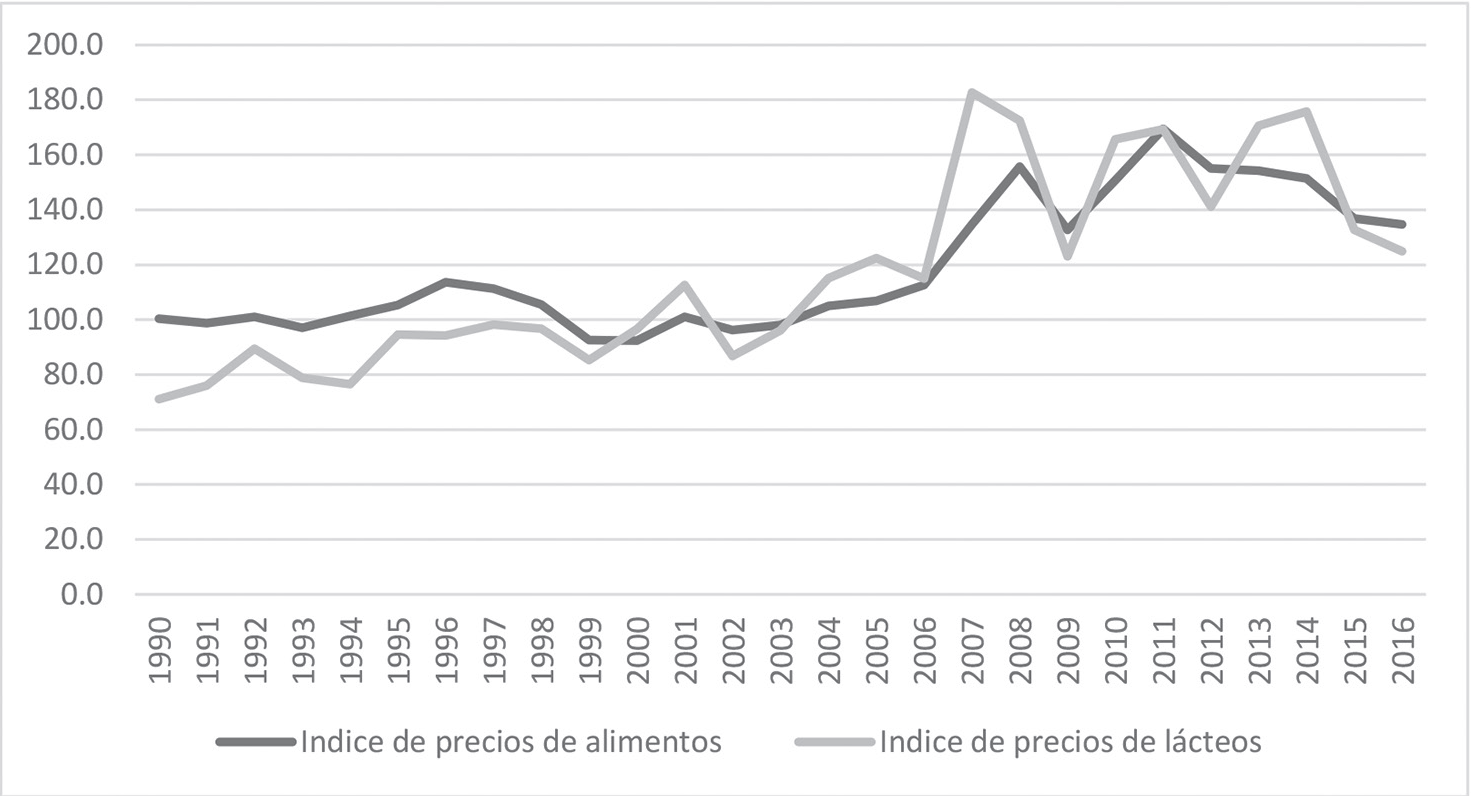

A partir de este conjunto de factores, una característica del mercado internacional ha sido un nuevo nivel de precios en 2006- 2012, mayor que el de los 20 años anteriores, aunque acompañado por una enorme volatilidad (Linari, 2014). Es evidente la pronunciada oscilación interanual de los lácteos, comparada con la evolución del índice general de precios de los alimentos (gráfica 1). El comercio internacional sería vulnerable a los cambios de la demanda china, que no han sido ajenos a los escándalos alimentarios, como el fenómeno de contaminación de las fórmulas infantiles con melamina en 2008, que empujó la demanda de leche importada y mayores controles.5 Es que, en función de su carácter de productos sensibles, los lácteos están sometidos a diversas regulaciones internacionales, que se reflejan o son reforzadas por regulaciones nacionales.

Fuente: Elaboración propia con base en FAO (2016b).

Gráfica 1: Evolución del índice de precios de los alimentos y de los productos lácteos

El crecimiento del mercado internacional incrementó las exigencias de inocuidad y calidad a los productores (Rytkönen, García y Jonsson, 2013). En el pago de la leche se consolidan formas de pago a nivel global con base en los sólidos no grasos, principalmente las proteínas (cuando antes se pagaba más por la grasa) y descuentos por niveles de bacterias; esto tiene que ver con el desarrollo de subproductos que requieren alta calidad, especialmente las fórmulas infantiles.

Por otro lado, el desarrollo de los mercados globales de lácteos se ha visto acompañado por un movimiento de internacionalización y concentración de los actores de la transformación, tanto empresas como cooperativas (Napoléone, Corniaux y Leclerc, 2015). Actualmente, buena parte de las principales decisiones que influyen en la industria son tomadas por empresas transnacionales, y tienen lugar en una arena global (Rytkönen, García y Jonsson, 2013). De las 10 compañías líderes a nivel mundial, ocho son empresas de Europa Occidental y América del Norte; algunas de ellas son grandes cooperativas.6 En la interpretación de varios informantes calificados consultados, la fusión de empresas es casi inevitable: obedece a la necesidad de generar escalas más elevadas, porque la lechería es un negocio de bajo margen y requiere de una actualización permanente, así como el desarrollo de nuevas tecnologías y productos.

La cadena láctea en Argentina: aspectos relevantes

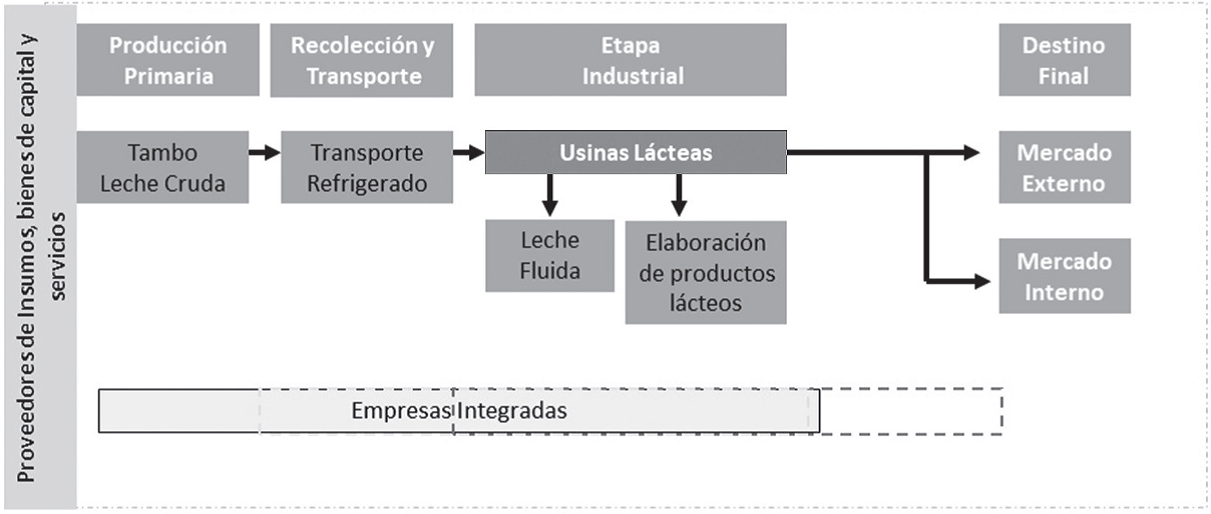

En el caso argentino, hasta mediados del siglo XX la industria láctea tuvo un fuerte desarrollo gracias a la exportación de manteca y luego de caseína, con un rol destacado del capital inglés. El declive de las exportaciones en la década de los años treinta obligó a concentrar los esfuerzos en el mercado interno, de la mano del cual comienza a perfilarse el liderazgo de los capitales nacionales en el sector (Gutman y Rebella, 1990; Regalsky y Jáuregui, 2012). Posteriormente, éstos recibieron un impulso significativo con la obligatoriedad de pasteurización de la leche, que empezó a hacerse efectiva en el país en la década de los años sesenta, con lo que se generalizó una situación de cuasi-integración del productor a la industria. Este proceso estuvo acompañado por la modernización y la intensificación de los sistemas productivos, promovida por las principales empresas lácteas. El resultado fue la concentración del sector primario en un menor número de tambos más productivos, y que éstos se convirtieran en receptores de las acciones de otros eslabones de la cadena, con un margen de maniobra acotado (cuadro 1) . La gráfica 2 ilustra el rol central de las usinas de procesamiento en la cadena láctea.

Cuadro 1: Argentina. Actividad láctea. Evolución de indicadores seleccionados

| 1988 | 2000-2002 | 2016 | |

| Producción (en millones de litros) | 6 061 | 9 273 | 9 711 |

| Nº de unidades -tambos- | 30 141 | 16 500 | 11 531 |

| Nº de vacas (en miles) | 2 360 | 2 450 | * |

| Litros/tambo//día | 550 | 1 539 | * |

| Nº de vacas/tambo | 78 | 148 | * |

| Rendimiento (litros vaca/año) | 2 568 | 3 784 | * |

| Nº de establecimientos industriales | 722 (1984) | 718 (2004) | 1 014 (2013) |

Fuente: Elaboración propia con base en Petrecolla (2016), Schaller (2013), Senasa (2016), Subsecretaría de Lechería (2016), Taverna (2010).

Nota aclaratoria: La cantidad actual de establecimientos industriales sería menor a la reflejada en el cuadro. Los datos más recientes provienen de estadísticas tributarias de la Administración Federal de Ingresos Públicos e incluyen heladerías y otros comercios que elaboran productos lácteos.

*No se incluyen estos datos dado que las cifras publicadas por el Senasa no discriminan las vacas de tambo (en las mismas unidades productivas pueden realizarse simultáneamente actividades de cría, recría, invernada, etcétera).

Fuente: Elaboración propia con base en Ministerio de Economía y Finanzas Públicas (2011).

Gráfica 2: Argentina. Esquema de la cadena láctea

La conformación de la industria cambia de manera significativa en la década de los años noventa, a partir de la absorción de empresas chicas por otras de mayor tamaño, la llegada de capitales extranjeros que compran empresas locales o establecen alianzas y joint -ventures con firmas líderes, y el aumento de la importancia de la gran distribución. En esta etapa, el país se transforma en exportador estructural de productos lácteos, principalmente de leche en polvo (Zubizarreta y Gómez, 2013). El coeficiente de exportaciones pasó de representar menos de 5% de la producción en 1991 a 18.5% en 1999, en buena medida empujado por las compras de Brasil a partir de la conformación del Mercosur. Este mayor vuelco al mercado global también se asocia con la llegada de las empresas transnacionales.

Luego de la devaluación del real brasileño en 1999 y la crisis de 2001, en Argentina se diversifican los destinos, se recuperan las exportaciones y el consumo interno. Surgen nuevos emprendimientos, y las firmas preexistentes aumentan sus volúmenes de procesamiento. Sin embargo, hacia fines de 2015 los niveles de producción se asemejaban a los de fines de los años noventa. La situación se agravó debido a las inundaciones de 2016 y una posterior sequía muy pronunciada, que azotaron a las principales cuencas productivas e implicaron la pérdida de cerca de 800 tambos, sobre un total de 11 500 (Quaizel, 2018).

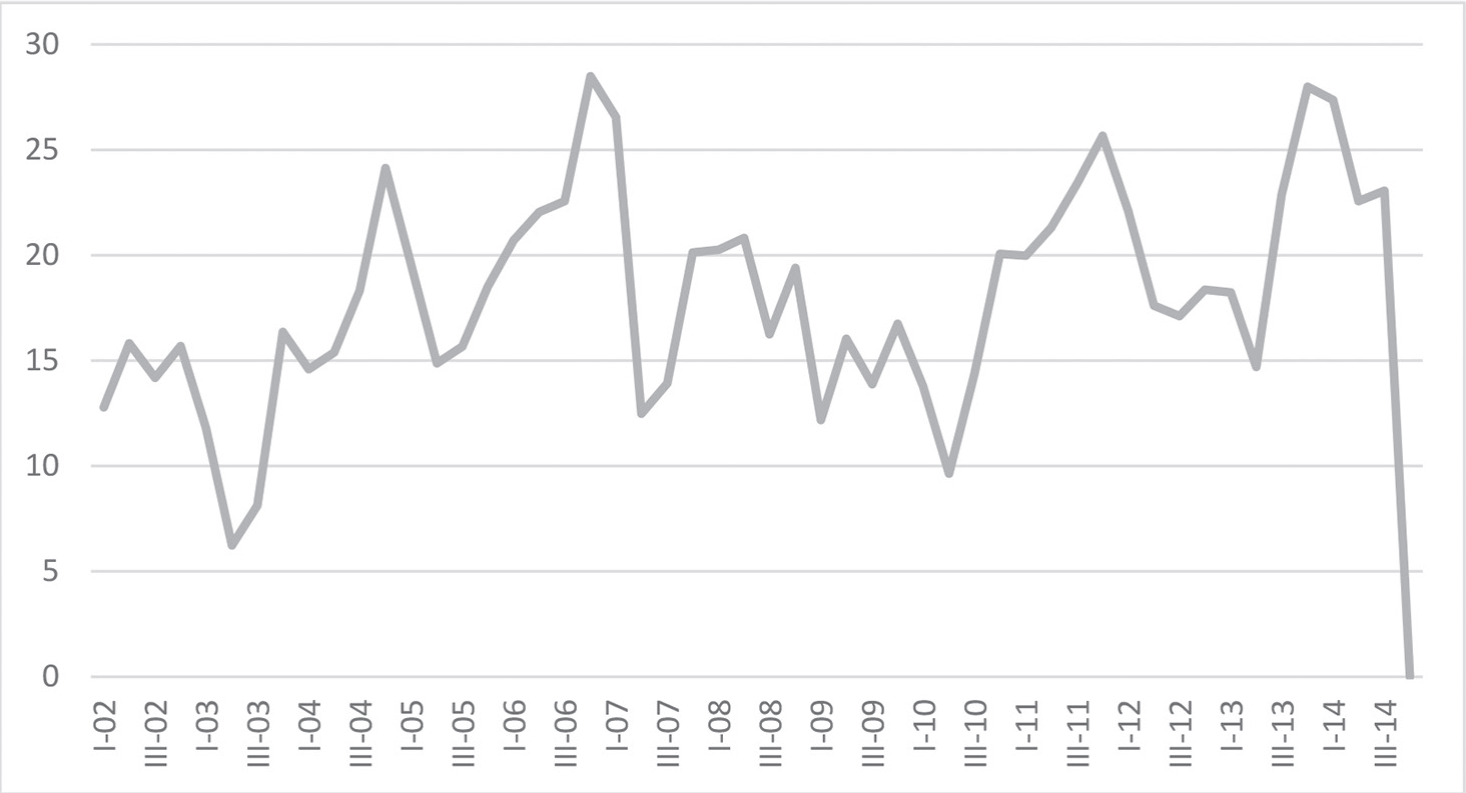

En promedio, las exportaciones argentinas de lácteos representaron 18% de la producción durante el periodo 2002-2014 aunque con oscilaciones, tanto entre años como en el mismo año: de rozar un mínimo de 6% en el segundo trimestre de 2003, alcanzaron 28% de la producción en algunos trimestres de 2006 y 2013 (gráfica 3). Las políticas adoptadas priorizaron el consumo interno y gravaron las ventas externas en momentos de precios internacionales excepcionales (Funpel, 2014). Varios informantes del sector consideran que por esta razón la actividad láctea local creció menos que en otros países de referencia y se frenaron inversiones o negocios para las empresas, a pesar de algunas acciones que trataron de favorecer experiencias exportadoras para las pequeñas y medianas. No obstante, la llegada de inversiones extranjeras continuó durante este periodo, con algunas excepciones, como la disminución de la gravitación de Nestlé en el sector.

Fuente: Elaboración propia con base en datos del Ministerio de Industria.

Gráfica 3: Argentina. Coeficiente de exportación de la industria láctea, 2002-2014

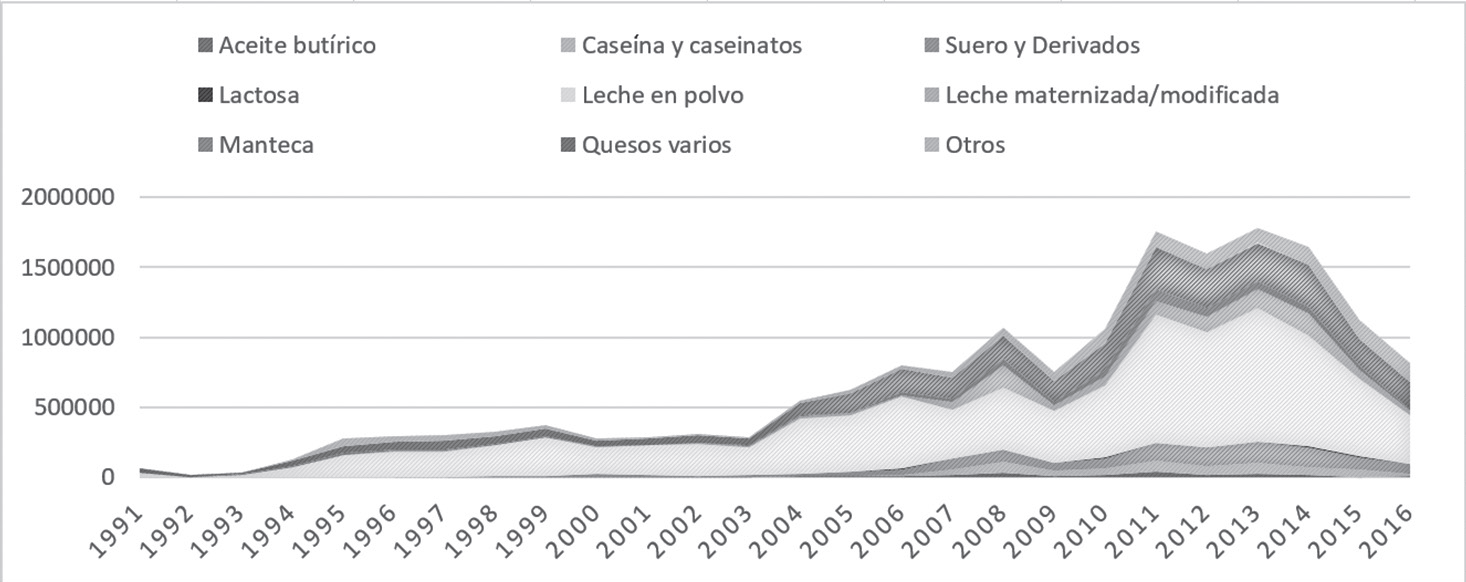

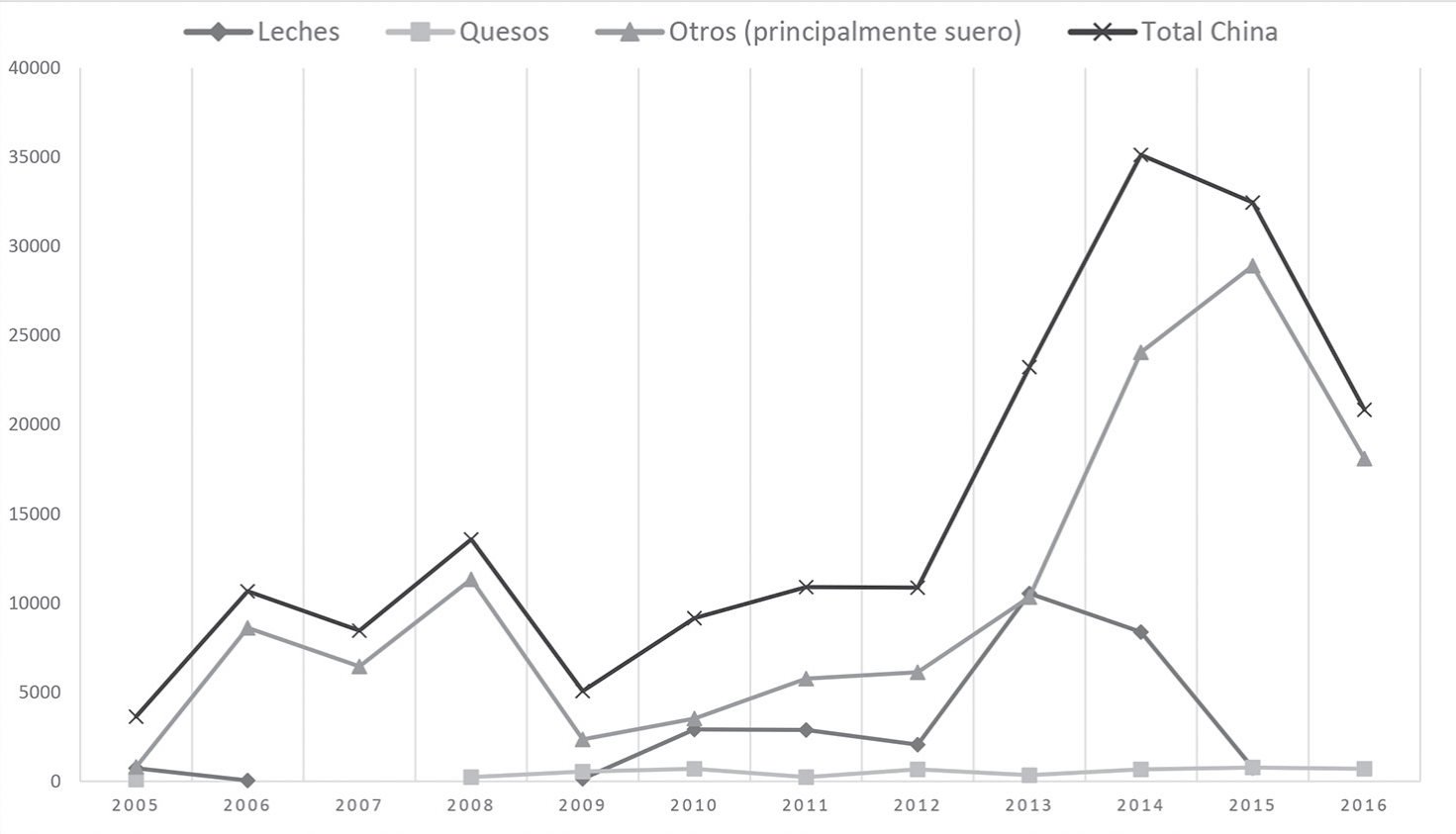

Actualmente Argentina tiene 4% de participación en el mercado mundial de lácteos y ocupa el tercer lugar dentro de los exportadores de leche en polvo entera. Destaca una tendencia a la diversificación de productos exportados, dentro de los cuales creció la participación de las leches modificadas y maternizadas, el suero y los derivados (gráfica 4). Esto último se vincula con las compras de China a partir de 2006, con picos máximos en 2014-2015 (gráfica 5) . El tamaño potencial de su mercado de fórmulas infantiles lo convirtió en destino “estrella” para algunas de las empresas locales que exportan. Sin embargo, se produjo un descenso en las compras de este país a partir de 2014. Asimismo, son productos dominados por pocas marcas y con fuertes barreras a la entrada, debido a los controles y la inversión publicitaria requerida. Por ello, en la última década los mayores compradores de lácteos argentinos han sido otros países (Brasil, Venezuela y Argelia) y el principal producto exportado, la leche en polvo (Funpel, 2014).7

Fuente: Elaboración propia con base en datos provenientes de la Subsecretaría de Lechería.

Gráfica 4: Argentina. Tipo de productos lácteos exportados (en miles de dólares)

Fuente: Elaboración propia con base en datos provenientes del Senasa.

Gráfica 5: Argentina. Exportaciones de productos lácteos a China (en toneladas)

A pesar de las oscilaciones en las ventas externas, la mirada pro-exportadora está muy presente en varios programas estratégicos, que la visualizan como la herramienta que permitiría crecer y solucionar problemas estructurales de la lechería argentina.8 En el caso de las empresas, obedece a diferentes motivos: porque la exportación les permite captar mayores rentas o porque el dinamismo de este mercado abre las puertas a una mejora en la capacidad de negociación con la gran distribución, o genera mayor espacio para sus productos en el mercado interno. Esta última sería la situación de las pequeñas y medianas empresas.

La inserción en la exportación es, sin embargo, muy diferente. De las 1 014 firmas contabilizadas en Argentina en 2013 (Schaller, 2014), sólo cinco reunían 62% de las exportaciones. Existe además una importante heterogeneidad en términos de tamaño, ámbito de acumulación y tipo de productos de las empresas. Las tipologías elaboradas reconocen este hecho. Roberto Bisang et al. (2008) proponen diferenciar a la industria láctea argentina en tres grandes bloques: 1) un primer conjunto de grandes empresas, que concentra la capacidad de procesamiento, posee varias plantas y produce una diversidad de productos. Aunque también exporta, posee una fuerte orientación hacia el mercado interno; 2) un bloque claramente exportador, con empresas de escala mediana-alta especializadas en pocos productos, fundamentalmente leche en polvo; y 3) un conjunto amplio de pequeñas empresas que se especializa en quesos para el mercado interno, con un mercado de alcance regional.

El capital extranjero está presente en los dos primeros grupos, principalmente a través de adquisiciones de empresas locales efectuadas en la década de los años noventa. Sin embargo, más recientemente se han producido importantes cambios en la configuración de la industria, debido al alto endeudamiento de las dos firmas líderes de capital nacional (Mastellone y la cooperativa Sancor), que desembocó en reestructuraciones y ventas de parte de sus paquetes accionarios, proceso aún en curso. En función de ello, han crecido algunas empresas medianas y una de las principales a nivel mundial: se trata de la canadiense Saputo, que rivaliza con Mastellone en el liderazgo de la industria local con el procesamiento de un promedio de 3 millones de litros diarios (ver Anexo). Otras transnacionales importantes presentes en el país son Bongrain, Danone, Nestlé y más recientemente Lactalis, como parte de un proceso más general de expansión en América Latina. En consecuencia, estaría cambiando la excepcionalidad de la cadena láctea argentina, hasta hace poco caracterizada por la mayoritaria participación del capital nacional.

No obstante, las empresas globalizadas no son sólo las de capital extranjero. Se orientan claramente a la exportación, aunque algunas de ellas también tienen una fuerte presencia en el mercado interno. Interesa profundizar en sus formas de territorialización e impactos, tarea que abordaremos a continuación.

El “territorio” empresarial: el caso de una firma láctea globalizada

Al proponer la indagación del territorio de la firma agroindustrial, Christine Margétic (2006) sugiere considerar tres dimensiones: 1) los factores de localización y reestructuración de las instalaciones de procesamiento, 2) la construcción y el funcionamiento de la cuenca de aprovisionamiento de materias primas, y 3) la naturaleza de la relación entre los industriales y productores. Por su parte, Maryline Filippi, Oliver Frey y André Torre (2011) sugieren analizar las interacciones con otros actores del territorio. Ambas líneas analíticas se complementan y resultan pertinentes, siempre teniendo en cuenta que, excepto en economías de enclave -que no son las situaciones que analizamos en este artículo-, las empresas no constituyen actores sociales totales (Svampa, 2008), que definen por sí solas la dinámica de un territorio.

El estudio de la cuenca lechera del oeste de Entre Ríos permitió precisar los tipos de anclaje en el territorio de las firmas allí presentes. En este artículo nos interesamos en la actuación de una de ellas y sus modalidades de territorialización. Se parte del supuesto de que en industrias concentradas tiene sentido focalizar el análisis en casos destacados (Coe, Dicken y Hess, 2008). La firma seleccionada se encuentra en el doceavo lugar a nivel nacional por su capacidad de procesamiento, destacando del conjunto por su énfasis en la exportación. Es líder de la cuenca en que se asienta y opera como referente para otras firmas locales que, o bien adoptaron algunos de sus comportamientos (por ejemplo, realización de inversiones para el secado del suero), o bien los tienen en cuenta como parámetro de la evolución de la actividad.

Se trata de una firma que puede ser considerada globalizada en función de varios de los criterios antes indicados: orientación a la exportación; desarrollo de marcas propias y elaboración de productos a façon para firmas nacionales y transnacionales; búsqueda de mercados en expansión y de alto valor; desarrollo de actividades de procesamiento fuera del país a través de una inversión tipo greenfield en asociación con actores extralocales.

Forma parte de un grupo de empresas de capital nacional, que en 2003 compró una planta de Nestlé (cerrada en 1998), amplió su capacidad y modernizó sus instalaciones. En la actualidad, el establecimiento se distingue del resto de las usinas lácteas de la cuenca en función de varios rasgos: su elevada escala productiva (1 200 000 litros diarios), su nivel de equipamiento (altamente automatizado), su clara orientación exportadora (50% o más, según el producto) y el tipo de productos elaborados, todos deshidratados (leche en polvo, fórmulas infantiles y suero desmineralizado al 90%). Son productos de alto valor que forman parte de la “nueva” demanda en crecimiento de los países asiáticos. Además, en el caso de las fórmulas infantiles, emplea una alta proporción de insumos importados para su elaboración.

Existe aquí una lógica global de manejo, con múltiples unidades de negocios ligadas con lo agropecuario, y una gestión cotidiana a cargo de un management profesional. En la actividad láctea posee una fuerte integración vertical, con tambos propios en las provincias de Córdoba y Santa Fe que aprovisionan a la usina ubicada en Entre Ríos, así como producción propia de alimentos balanceados para sus tambos y los de sus proveedores.

Sus vinculaciones extralocales son múltiples y variadas: conformó una alianza con un laboratorio nacional para la distribución de leches maternizadas en farmacias y produce fórmulas infantiles para otras empresas lácteas. Ha creado una red con múltiples ramificaciones para abastecerse del suero (un subproducto de la elaboración de quesos que se utiliza para las fórmulas infantiles), que está integrada por usinas ubicadas en Entre Ríos y otras provincias. Según la demanda, estas mismas empresas proveedoras pueden llegar a acopiar el suero proveniente de usinas más pequeñas. Para procesar el suero, la empresa invirtió en tecnología de última generación a través de un convenio de exclusividad con una firma francesa, circunstancia que la convierte en una de las cinco proveedoras del producto a nivel mundial. Asimismo, estableció una sociedad con un grupo de productores para construir otra usina láctea en Uruguay con una canasta de productos similar: producción de leche en polvo y suero desmineralizado.

En el departamento de Nogoyá de la cuenca oeste de Entre Ríos (donde se ubica su principal usina), la empresa globalizada tiene un alto impacto económico por la cantidad de trabajadores y servicios que requiere; tan sólo para el flete de materias primas y productos emplea unos 40 camiones, de los cuales una parte es tercerizada. Con 250 trabajadores, es la principal empleadora del área; además, ha incrementado el número de trabajadores con el correr de los años.

A continuación se brindan precisiones sobre la influencia de los comportamientos de la empresa en otros aspectos centrales relacionados con la dinámica territorial. Se les otorga importancia a las articulaciones con el sector primario, ya que constituye el proveedor fundamental de la materia prima que luego será procesada; además, la existencia de estas articulaciones posibilita la transferencia de excedentes al resto de los eslabones.

La firma y sus vínculos con los tamberos

Además de la leche proveniente de sus tambos propios, la empresa se aprovisiona de otros productores. Su cuenca de abastecimiento trasciende el espacio provincial y ha experimentado grandes cambios en pocos años, ampliándose la cantidad proveniente de otras provincias en desmedro de la leche producida localmente.

La trayectoria de la empresa ilustra bien la dinámica de incorporación-desincorporación propia de cadenas globales: en el inicio de sus operaciones y hasta 2007 propició la incorporación de tambos, atenuando los requerimientos de calidad y promoviendo la reconversión de productores tamberos que elaboraban quesos en sus establecimientos hacia la entrega de leche, a través del financiamiento de tanques de enfriamiento en las explotaciones.

Esta dinámica, que llegó a vincular en 2012 a 200 tambos abastecedores de 540 000 litros diarios (de los cuales 85 se ubicaban en Entre Ríos), fue cambiando a partir de 2014 hasta llegar a 90 tambos en 2017, de los cuales menos de un tercio se encuentran en la provincia donde se ubican sus instalaciones de procesamiento. Actualmente la producción de estos tamberos “locales” sólo representa 14% de lo que compra a terceros. En contraste, la leche proveniente de tambos propios (unos 160 000 litros diarios) se ha mantenido constante a lo largo del tiempo, y significa casi un tercio de la leche que procesa.

La evolución de su cuenca de abastecimiento está ligada a la redefinición del tipo de productos elaborados, para adecuarse a la situación del mercado internacional. En efecto, debido a la caída del precio de la leche en polvo,9 la empresa decidió inclinarse hacia productos con mayor valor agregado, como las fórmulas infantiles. Éstas son hoy su principal producto de exportación, y requiere menos leche para su elaboración (ya que se combina con otros componentes). Además, ésta debe reunir condiciones específicas (menos de 400 000 células somáticas, menos de 100 000 unidades formadoras de colonias, tambos libres de brucelosis y tuberculosis) y no es mezclada con materia prima de menor calidad. Entonces, desde el punto de vista de la empresa, la deslocalización de sus tamberos proveedores tiene que ver con su necesidad de leche premium, de menor disponibilidad a nivel local. Desde la mirada del tambero, sin embargo, esta exigencia no es compensada con precios más elevados.

Se configuran así varios circuitos, recorridos periódicamente por camiones cisterna - denominados en el lenguaje propio de esta cadena “líneas de leche”- que, si bien van cambiando, condicionan la inclusión o exclusión de otros tambos. Volumen y calidad de leche, distancia a la usina y ubicación sobre las líneas ya configuradas, constituyen los componentes centrales de inclusión en el circuito:

Sale más caro buscar un tambo en Crucecitas III [provincia de Entre Ríos], que traer leche de Trenque Lauquen [provincia de Buenos Aires], por una cuestión de volumen. Yo para buscar a un tambo de Crucecitas III tengo que hacer 50 km de ida, 50 km de vuelta y junto 1 000 litros. […] Esta leche, si yo no tengo los libres, que es uno de los grandes problemas de Entre Ríos, la sanidad, o no me dan las somáticas, o no me dan las bacterias, no la puedo meter en la línea […]. Yo me voy a Trenque Lauquen y traigo un camión con 30 000 litros, leche baby food (informante clave de la empresa, 2017).

Tanto la leche como los tamberos proveedores son clasificados mensualmente según su condición baby food-no baby food en la comunidad de práctica de la empresa globalizada. El control de calidad es efectuado a través de diversas instancias. Los primeros análisis son realizados por el conductor del camión lechero, que además toma muestras para posteriores análisis de laboratorio (dos o tres semanales), cuyos resultados son accesibles on-line. Además del manual de buenas prácticas para el tambero, hay supervisores técnicos que visitan mensualmente las explotaciones, procurando separar su tarea de los aspectos estrictamente comerciales, aunque de hecho trabajan de manera articulada con los encargados de definir el precio de la leche. Los supervisores arman los recorridos de los camiones, captan nuevos tambos en caso de ser necesario, llevan a cabo un scanner de largo plazo de sus instalaciones e indagan quiénes están a cargo de la gestión y el trabajo cotidiano (aspecto considerado muy importante para evaluar la viabilidad de un tambo), así como el control de corto plazo de la calidad composicional de la leche, células somáticas, bacterias, temperatura, aguado y presencia de antibióticos (según el caso, esto puede implicar la no compra de la leche). El énfasis en la sanidad de los tambos y la calidad de la leche -sin descuidar el volumen- genera una constante presión hacia un mejor manejo y una intensificación de los sistemas productivos a través de la compra de alimento balanceado y, por lo tanto, hacia el ajuste de las explotaciones de manera de continuar formando parte del ensamblaje exportador que integra usinas, productores, trabajadores y vacas (y territorios particulares) a la dinámica global.

La relación supervisor-productor es en buena medida personalizada, cara a cara, en la cual se conversan los problemas y se dan las indicaciones de mejora. Precisamente por esta cercanía es que puede identificarse la necesidad de mejorar el precio si el tambero ha tenido una mejor oferta, entre otras razones. El precio pagado puede tener en cuenta el volumen y la condición de la materia prima (por ejemplo, se bonifica la leche proveniente de vacas Jersey, con mayor porcentaje de sólidos no grasos), pero también incorpora aspectos de mercado, como mantenerse a tono con el precio pagado por otras usinas lácteas que incursionan en la zona.

Sin embargo, más allá de estos aspectos objetivos, los supervisores se convierten en mediadores entre las exigencias de rentabilidad y eficiencia de la empresa, y las demandas de los productores y transportistas vinculados. Así sostienen la necesidad de mantener proveedores considerados “históricos” -siempre que se encuentren en las líneas de leche armadas- a pesar de su bajo volumen. La dinámica de desincorporación de tambos también tiene su costo en términos de imagen de la empresa a nivel local, e incluso afecta las posibilidades de reemplazar a aquellos productores que dejan de entregarle leche por otros nuevos.

Otra cuestión que incide al respecto es cierta dependencia de trayectoria, que surge de la historia “larga” del territorio: la empresa compró las instalaciones de Nestlé, que fue la principal firma que desarrolló la cuenca lechera de la zona. Cuando se retiró del lugar, esta usina estuvo cerrada durante cinco años. La posibilidad de que la actual firma cierre porque ha desarrollado instalaciones similares en Uruguay está latente en el imaginario local, aunque el traslado supondría un alto costo en la práctica (dadas las inversiones fijas realizadas) y el contexto también es diferente, por la existencia de varias empresas pequeñas y medianas que podrían cubrir ese faltante de demanda.

Las diferencias de trato con respecto a firmas locales más pequeñas, con las cuales la asimetría del vínculo es menor, son también perceptibles. Tal como lo expresa un tambero de 1 800 litros diarios:

Son bastante estrictos ellos, no como las queserías. […] Sino que no pagan por calidad. […] Éramos varios y quedamos nada más que dos, porque empezaron a poner mucha exigencia. […] Ellos querían los mejores […] el que tenía piso de tierra lo empezaron a sacar. Querían buena calidad de leche. […]En realidad fue porque [la empresa] necesitaba menos leche. […] A las otras empresas chicas uno puede entrar. Hablar con el dueño mismo. En este caso no. […] Ésta es una empresa cerrada. Te compra la leche, paga puntual, perfectamente, pero al tambero no lo ayuda mucho (tambero vinculado con la empresa, 2017).

En este tipo de firmas lácteas, el trato más cotidiano se da con el camionero y, en menor medida, con el supervisor de los tambos. El contacto directo con el personal directivo está ausente, lo mismo que las visitas a la fábrica. Otras diferencias serían que las empresas chicas recurren a mecanismos informales de pago y negocian precios diferentes según las características del tambero, en lugar de definir precios similares en cada una de las zonas de abastecimiento de leche.

La firma y sus vínculos con otras empresas lácteas

Como parte de las modalidades de territorialización, se analizaron las relaciones que la firma establece con otros actores (además de los tamberos), y particularmente con las empresas que desarrollan su misma actividad, la producción de lácteos. Los tipos de relaciones identificadas fueron varios: abarcan la realización de análisis de laboratorio, la compra de leche y de suero, y ciertos acuerdos estratégicos. Lo primero obedece a los requisitos planteados por el Estado argentino a partir de fines de 2011, de toma de muestras para el sistema de liquidación única al tambero con base en atributos de calidad composicional e higiénico-sanitarios de la leche. Su aplicación opera más como referencia de los aspectos a corregir en el sistema productivo que como determinación del precio de la materia prima; sin embargo, incide en las relaciones que la firma globalizada establece con múltiples actores. Por un lado, dispone de un laboratorio en condiciones de analizar estas muestras y es el único habilitado para ello en la provincia en que se encuentra, por lo que al menos tres empresas lácteas de la zona recurren a ella para los análisis, aspecto que implica dejar de lado la posible desconfianza sobre el acceso a información de sus tamberos proveedores. El número de personas empleadas en esta tarea entre gestión y control (unas 60) da una idea precisa de la importancia que ésta ha adquirido.

Los vínculos con estas mismas empresas y otras se extienden a la compra de leche, donde en este caso los industriales locales operan como intermediarios. Aquí se trata de empresas medianas e incluso pequeñas, que a su vez se conectan con tamberos de menor tamaño, los cuales se articulan con la empresa globalizada de manera indirecta y de una forma no evidente para ellos. Nuevamente, en este caso la disminución de la demanda por parte de la empresa la llevó a priorizar la leche de mayor calidad, lo que en algún caso se tradujo en compra de la leche proveniente de tambos propios de otras industrias y no de productores independientes. Si bien esta situación trasluciría una situación subordinada de estas empresas más que un vínculo entre pares, lo cierto es que la retirada del territorio por parte de la empresa globalizada creó espacio para firmas locales más pequeñas, que pasaron a captar parte de los tambos que fueron “descartados”. Sin embargo, cabría preguntarse si ello no favorece la dualización del espacio analizado, conformando dos circuitos diferenciados según las características de las empresas y los productores que los integran.

Los vínculos con empresas medianas locales incluyen también la compra de suero, acuerdos por el precio de la leche y no aceptar tambos que provengan de aquellas con las cuales los vínculos comerciales son múltiples. Estos acuerdos son percibidos por los tamberos, que expresan que no hay una puja real por la leche. “[…] Porque entre ellos se venden leche cuando les hace falta […]. Es un convenio entre ellos, no se quitan clientes” (tambero vinculado con la empresa, 2017).

La empresa también se relaciona con otras lácteas ubicadas fuera de la cuenca para la compra de suero. Elabora fórmulas infantiles y bases de leche en polvo para industrias nacionales y transnacionales líderes, y leche en polvo fraccionada para diferentes cadenas de supermercados.

Desde una perspectiva diacrónica se observa una ampliación de los actores empresariales con los cuales la empresa globalizada se vincula (reflejando quizás un proceso inverso al ocurrido con los tamberos locales), lo que, sin embargo, no abarca la formulación de estrategias territoriales conjuntas de mediano-largo plazo.

Conclusiones

En este artículo se abordó la penetración de una lógica global de funcionamiento en las empresas lácteas. Esto está ligado al fenómeno de expansión de firmas transnacionales líderes a nivel mundial, y también a la adopción de comportamientos propios de estas firmas por parte de empresas nacionales. Las implicaciones en términos de circulación del excedente generado son diferentes en cada caso. El foco de este artículo son las vinculaciones establecidas y los impactos territoriales que éstos conllevan.

Así, se prestó atención a los vínculos con quienes se encuentran el mismo eslabón de la cadena y hacia “atrás”, con los productores tamberos. Se identificó la mediación y la intermediación de agentes insertos territorialmente, ya sea personas que desempeñan diferentes roles dentro de las empresas globalizadas, o que, sin pertenecer de manera directa a su estructura, operan como vasos comunicantes. Según las circunstancias, estos mediadores pueden llegar a amortiguar el impacto a nivel local del despliegue de lógicas globales.

A ellos se agregan los vínculos con empresas ubicadas fuera del espacio analizado, pero en el mismo ámbito nacional, y con traders que la conectan con el mercado internacional. Este último, con sus oscilaciones y reconfiguraciones, es tomado por las empresas globalizadas como “la” variable a la que deben adecuarse, trasladando los impactos de sus oscilaciones hacia otros agentes.

La firma globalizada se convierte así en una intersección de flujos que superan los puramente materiales dados por el tránsito cotidiano de leche o suero hacia su fábrica, y de los productos elaborados hacia múltiples destinos. Estos flujos abarcan intercambio de información sobre unidades productivas, nuevas tecnologías, cambios en las políticas y evolución de los mercados. Se trata de vínculos por lo general asimétricos, en función del diferente grado de acceso a recursos de los agentes; comprenden una diversidad de escalas, global, nacional y local.

Con base en el análisis realizado, se puede plantear que una firma global demarca un adentro y un afuera que está en permanente evaluación y modificación. Existen, sin embargo, restricciones dadas por el peso de la historia y las demandas del lugar en que se encuentran sus instalaciones de procesamiento, que se traducen en tratar de sostener ciertos compromisos con el medio local. Apartándonos de perspectivas que sostienen que las empresas son aterritoriales (Rallet y Torre, 2004), es decir, que no están limitadas por los territorios, consideramos que éstas articulan dinámicas aterritoriales y territoriales. Esto implica que en alguna medida absorben y están constreñidas por las dinámicas sociales que existen en los lugares donde operan (Hess, 2004), y que existen diferentes grados y tipos de anclaje según el tamaño de las empresas, la composición de su capital y su trayectoria en el territorio.

También las características de la actividad en cuestión pueden significar restricciones al despliegue de comportamientos aterritoriales. En los lácteos existe una preferencia de los consumidores por marcas que les son conocidas. Sin embargo, se puede plantear la hipótesis -por analizar en trabajos futuros- de que en el caso argentino éstos no conocen cabalmente cómo se conforma el capital de las empresas que los elaboran ni los lugares donde se originan. Una situación diferente podría conducir a lógicas diferentes de territorialización.

Los comportamientos desplegados ponen de manifiesto la territorialidad compleja de las firmas globalizadas: un microespacio de interacción, dado por el lugar donde se ubican sus instalaciones y trabaja su personal, y un espacio más amplio de operación-interacción a la distancia. Sus comportamientos contribuyen a configurar varias de las cuencas productoras a nivel nacional y la continuidad de sus productores tamberos: al dejar de lado aquellos cercanos a sus fábricas pero que no reúnen las características requeridas, y al tomar otros más lejanos de mayor volumen de producción, contribuyen a la persistencia de estos últimos en la actividad e inciden en las dificultades de reproducción de los primeros. Esto resulta matizado por el rol desempeñado por usinas locales que captan leche de estos tambos, pero de todos modos contribuye a afirmar la narrativa prevaleciente en la lechería argentina de que es necesaria una mayor escala y la intensificación de los sistemas productivos para ser competitivos. Desde este punto de vista, la disminución de productores tamberos se vuelve una profecía autocumplida.

En términos más generales, la adecuación a la demanda mundial, con sus volatilidades marcadas por los cambios en los acuerdos comerciales y las estrategias de los países importadores, genera vulnerabilidades y, en varias ocasiones, externalidades negativas a nivel territorial. Otra fuente de vulnerabilidad -que no pudo ser abordada en profundidad en este artículo- son los eventos climáticos adversos agudizados por el cambio climático, un aspecto de la globalización no siempre adecuadamente ponderado. El entrelazamiento de múltiples vulnerabilidades (Baquero-Melo, 2017) impacta de manera decisiva sobre el devenir de las cadenas de valor de base agropecuaria y los sujetos ligados a ellas, y se transforman en imperativos que deben ser atendidos por las políticas nacionales.