Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista mexicana de sociología

versión On-line ISSN 2594-0651versión impresa ISSN 0188-2503

Rev. Mex. Sociol vol.69 no.2 Ciudad de México abr./jun. 2007

Artículos

Small is Beautiful. La política de microfinanciamiento en México: impacto y rentabilidad social

Small Is Beautiful. The Microfinancing Policy in Mexico: Impact and Social Profitability

Henio Millán*

* Doctor en Ciencias Sociales por la Universidad Iberomericana. Investigador titular de El Colegio Mexiquense. Temas de especialización: políticas sociales; instituciones y democracia; pobreza, desigualdad y vulnerabilidad social; teoría de juegos y elección racional; y evaluación de impacto. Teléfonos: (722)218-0056 y (722)276-1900, extensión 566. Correos electrónicos: <hmillan@prodigy.net.mx>; <hmillan10@yahoo.com.mx>.

Recibido: 25 de abril de 2006.

Aceptado: 15 de febrero de 2007.

Resumen

La falta de habilidad que ha mostrado la economía mexicana para crecer a tasas que le permitan absorber a los nuevos contingentes de la mano de obra, ha conducido a ensayar formas de autoempleo que se encuadran en la lucha contra la pobreza. Una de esas políticas es el microfinanciamiento de proyectos productivos. El artículo evalúa el impacto que ha tenido dicha política en los niveles de ingreso, empleo y pobreza, de los beneficiarios de dos programas federales: el Programa Nacional de Financiamiento del Microempresario (Pronafim) y el Fideicomiso del Fondo de Financiamiento para Mujeres Rurales (Fommur). Ambos han generado efectos positivos notables sobre estas variables, a costos sociales sustancialmente menores a los que registran las acciones habituales que persiguen los mismos objetivos.

Palabras clave: política social; microcréditos; reducción de la pobreza; autoempleo; costo-beneficio social.

Abstract

The inability shown by the Mexican economy to grow at a rate which would allow it to absorb the growing labour force, has led to the development of self-employment forms which are framed in the struggle against poverty. One of them is the microfinancing of productive projects. The article evaluates its impact on the income, employment and poverty levels of the people who are beneficiaries of two governmental programmes: the National Programme for Financing the Microentrepreneurs (Pronafm), and the Financing Fund Trust for Rural Women (Fommur). Both Programmes have produced positive effects on these variables at substantially lower social costs than the ones registered by customary actions taken in order to achieve the same goals.

Key words: social policy; microcredits; poverty reduction; self-employment; social cost-benefit.

El patrón de desarrollo que ha venido siguiendo México desde mediados de la década de los ochenta se ha caracterizado por arrojar ritmos insuficientes de dinamismo económico, si lo juzgamos a la luz de las tasas mínimas de crecimiento que debe registrar la economía para absorber los nuevos contingentes de mano de obra que anualmente se incorporan al mercado de trabajo; mientras que la incorporación de la nueva población económicamente activa (PEA) exige ritmos de expansión cercanos a 5%, el potencial de crecimiento restringido por la balanza de pagos se ubica en alrededor de 3.2%.1 La consecuencia no puede ser otra que un futuro que destina a muchas personas al desempleo o a formas laborales de escasa calidad, bajos ingresos y alta vulnerabilidad.

La parquedad en la generación de puestos de trabajo de calidad que registra y anuncia la economía mexicana, representa -entonces- la primera de las dimensiones que dan sentido a la política de microcréditos que han seguido las autoridades mexicanas. Las mutaciones estructurales que han experimentado la actividad productiva y la influencia de los procesos de globalización han puesto ineludiblemente a la competitividad como preocupación nuclear de las políticas públicas que afectan el empleo, al tiempo que los instrumentos tradicionales de índole fiscal y monetaria se muestran cada vez más impotentes para ampliar de manera permanente la plantilla laboral. De ahí que ésta dependa de manera casi exclusiva de una inversión privada que puede localizarse y relocalizarse en cualquier parte del mundo sin mayor problema; que necesita cada vez menos de los mercados internos y cada vez más de los internacionales; que por tales razones se halla en posición ventajosa para exigir a las naciones mejores condiciones institucionales, y a sus habitantes, combinaciones más provechosas de salarios, productividad y formación de capital humano. Cuando esas condiciones no son favorables, la generación de empleo cede y los gobiernos deben emprender políticas ad hoc con el propósito de abrir espacios que propicien la incorporación a la vida productiva.

Las otras dimensiones que encuadran la política de financiamiento son la creación de oportunidades de ingreso y la reducción de la pobreza, estrecha pero no cabalmente ligadas al problema del empleo. En contra de lo que podría pensarse, la gran mayoría de las personas que sufre algún grado de pobreza (alimentaria, de capacidades o patrimonial) cuenta con un empleo, y sus tasas de desocupación son apenas mayores que las que registran quienes no se encuentran en esa condición: 3.45% y 2.6%, respectivamente. Por otro lado, 60% de los pobres tiene una ocupación subordinada y remunerada,2 ya sea como obreros, empleados, peones o jornaleros rurales. El significado de estas cifras indica que la pobreza pecuniaria es más resultado de la insuficiencia de ingresos que de la falta de una ocupación.

En este sentido, el presente ensayo tiene como propósito fundamental estimar el efecto que ha tenido la política de microfinanciamiento sobre el empleo, el ingreso y la pobreza. ¿Hasta qué grado estas acciones han favorecido el autoempleo y el empleo indirecto? ¿Cuánto ha variado el ingreso y la pobreza de los beneficiarios? Las respuestas a tales interrogantes configuran el cuerpo de la primera parte: el impacto social que tiene el microcrédito. Deja de lado otras cuestiones como el empoderamiento, la creación de capital social y de ciudadanía, las prácticas de ahorro, y otros, que por razones de espacio no pueden ser abordadas en estas líneas, pero que han sido abordadas ya en otro lugar.3

No obstante, también se impone el objetivo de estimar la rentabilidad social de esa política: la escasez de recursos fiscales -gravada por la postergación de una reforma fiscal- obliga a optimizar tales recursos y a potenciar el alcance de la política pública; una evaluación de los costos y beneficios sociales que acarrea debe ser, entonces, un ejercicio complementario del análisis del impacto social.

Para realizar ambas tareas se han escogido dos de los principales programas del gobierno federal: el Programa Nacional de Financiamiento al Microempresario (Pronafim) y el Fideicomiso del Fondo de Financiamiento para Mujeres Rurales (Fommur). La información proviene de tres encuestas, dos de ellas realizadas por la Universidad Nacional Autónoma de México (UNAM);4 la otra fue levantada por una empresa privada.5 La primera entrevistó a 1 396 beneficiarios del Pronafim y a 1 438 del Fommur; la segunda, a 500 personas para cada programa; la tercera, a 1 500 acreditados del Pronafim. Los resultados de las tres son coincidentes en cuanto a los datos conducentes para estas líneas; de esta manera, se presentará indistintamente la información pertinente.

I. EL PRONAFIM Y EL FOMMUR: ALGUNOS RASGOS FUNDAMENTALES

Se trata de dos programas de microcréditos que se hallan a cargo de la Secretaría de Economía, cuyos esfuerzos van dirigidos a personas que exhiben bajos ingresos, condiciones de pobreza y una decidida vocación empresarial. En ambos prevalece el propósito común de crear oportunidades de autoempleo y de generación de ingresos, así como de configurar un sistema de microfinanciamiento que -tras recibir los impulsos iniciales del Estado- pueda operar de manera independiente de las autoridades gubernamentales, una vez que haya consolidado su posición como intermediario financiero entre dichos núcleos sociales.

A pesar de estos fines comunes, ambos programas difieren en tres aspectos básicos: los montos crediticios; el ámbito demográfico; y la mecánica de operación. El Fommur está dirigido exclusivamente a mujeres del medio rural, las cuales conforman grupos solidarios que oscilan entre cinco y 40 miembros. Dichos grupos operan como avales responsables de los créditos individuales, que se ministran en cuatro ciclos: en el primero, el crédito es de 1 000 pesos; en el segundo, de 1 500; en el tercero de 2 000; y en el cuarto, de 3 000.6 En cambio, el Pronafim no obliga a la configuración de grupos solidarios, aun cuando esta modalidad prevalece en la mayoría de los casos, en virtud de que en los hechos opera con beneficiarios que se asientan en conglomerados urbanos, donde los vínculos comunitarios tienden a ser más débiles y la población, más heterogénea que en los ambientes rurales (cuadro 1). Así, el Pronafim abre la posibilidad de que los créditos sean conferidos a individuos que no tengan vinculación solidaria con grupos sociales, y la trayectoria crediticia no está programada por ciclos, sino por un esquema que tiende a adaptarse a los requerimientos personales de la población objetivo. Esto conduce a que los montos varíen entre 3 mil y 30 mil pesos, según los criterios específicos del intermediario financiero.

Otra diferencia entre ambos programas es aportada por los tipos de intermediarios que transfieren los recursos crediticios, lo cual -en buena parte- determina la mecánica de operación. El Fommur utiliza a los organismos intermediarios, personas morales que tienen "[...] entre sus objetivos el desarrollo rural o el financiamiento a proyectos productivos del sector rural, con capacidad técnica y operativa para canalizar hacia las mujeres rurales los apoyos que contempla el Fommur".7 Es decir, se trata de instancias que no necesariamente tienen entre sus propósitos centrales el microfinanciamiento; en los hechos, son organizaciones de campesinos ligadas a menudo al viejo esquema corporativo, que han extendido sus tareas de control y administración del consenso político a actividades de intermediación financiera de recursos estatales.8 Este carácter facilita la conformación de grupos solidarios entre sus agremiados, el monitoreo de los pagos y el aprovechamiento de activos sociales, forjados al calor de acciones colectivas previas y opciones a la práctica microcrediticia.

En cambio el Pronafim opera con microfinancieras (instituciones de microfinanciamiento), entidades privadas con o sin fines de lucro pero que se sostienen del diferencial entre tasas activas y pasivas de interés, en virtud de que fueron creadas con el objetivo principal de desplegar esfuerzos de microfinanciamiento. En contraste, los organismos intermediarios descansan en menor medida en ese diferencial y más en los subsidios que reciben del Fommur para promoción, asistencia técnica, capacitación e infraestructura informática. En este sentido, la función objetivo que los anima es más diversa que la que rige las instituciones microfinancieras que trabajan con el Pronafim.

II. EL IMPACTO SOCIAL DEL PRONAFIM Y DEL FOMMUR

En esta sección abordo la repercusión que ambos programas han tenido sobre el empleo, el ingreso y la pobreza. En primer lugar se analiza la creación de empleos directos (autoempleo) e indirectos o subordinados, relacionados con ambos programas, a la luz de la información aportada por las encuestas mencionadas y de la cantidad de beneficiarios que tanto el Pronafim como el Fommur atendieron durante 2004. Con esta misma fuente de información, en seguida se revisan las variaciones en el ingreso que pueden ser atribuidas a la recepción de los microcréditos, así como las mutaciones que han experimentado la incidencia, la intensidad y la severidad de la pobreza de sus beneficiarios.

A. La repercusión en el empleo

La repercusión total de los microcréditos puede ser definida como la cantidad de empleos directos (autoempleos) e indirectos que genera una determinada cantidad de microcréditos en una unidad de tiempo, previamente especificada:

ET = AUE + EI

Donde ET es el empleo total generado por un volumen de microcréditos; AUE, el autoempleo; y EI, el empleo indirecto o subordinado.

De esta manera, la tarea de estimar el impacto en empleo pasa, en primer lugar, por el cálculo del autoempleo: uno de los principales objetivos tanto del Fommur como del Pronafim. La identificación automática de la cantidad de autoempleos con la cifra de créditos suministrados puede conducir a errores, en virtud de que no todos los microcréditos se usan para fines productivos y -por tal razón- no constituyen una fuente de ingreso opcional a las que proporciona el mercado de trabajo. Sin embargo, el uso productivo es condición necesaria mas no suficiente para identificar el empleo directo: si se quiere determinar la generación de nuevos autoempleos, es preciso que el emprendimiento én lo sea. Los recursos canalizados a ampliar la capacidad productiva pueden representar ingresos adicionales para el beneficiario, pero no un autoempleo nuevo porque éste ya se encuentra ocupado en el momento de recibir el empréstito. En tal sentido, identificamos la generación de autoempleos con los beneficiarios que han utilizado el crédito para iniciar un negocio. El cuadro siguiente da cuenta del uso del microcrédito para ambos programas.

Como se puede apreciar, 82% de los beneficiarios del Pronafim y 65% de los del Fommur destinan su primer microcrédito a un uso productivo; sin embargo, sólo 32.4 y 36.7%, respectivamente, lo canalizan a iniciar un negocio o una actividad. De tal modo, podemos estimar el autoempleo de la siguiente manera:

AUE = ØB

Donde Ø representa la proporción de beneficiarios que dedican su primer crédito a iniciar un negocio o actividad; y B, la cantidad de beneficiarios totales durante un periodo determinado, que para este ejercicio será el año 2004. En el caso del Fommur, ØF = 0.367; en el del Pronafim, ØP = 0.324. El último programa mencionado lleva una contabilidad continua y minuciosa de los microcréditos otorgados, pero no de sus beneficiarios; por tal razón, la manera de aproximar esta cifra es aportada por el promedio de empréstitos que históricamente ha recibido un acreditado durante un año.

Donde M representa la cantidad total de microcréditos y η, el promedio de créditos que históricamente ha recibido un beneficiario. De este modo, el autoempleo para el Pronafim queda definido en función de la cantidad de microcréditos:

AUEp = ØpηpMp

La estimación reveló que ηp= 1.13. De tal manera, el autoempleo para ambos programas puede expresarse como se muestra a continuación:

Las ecuaciones anteriores significan que por cada 100 beneficiarios del Fommur, se crean 37 autoempleos; mientras que por igual cantidad de microcréditos que suministra el Pronafim, se autoemplean 28 personas. El cuadro siguiente aporta la información complementaria para estimar el autoempleo en los dos programas.

Por otro lado, la estimación del empleo indirecto se puede sintetizar de la siguiente manera:

i. La proporción de entrevistados que emplean personal, derivada directamente de la encuesta, es extrapolada al universo.

ii. La proporción de empleadores del universo permite determinar la cantidad de beneficiarios que, en ese conglomerado, contrataron al menos a una persona:

Donde EMP es la cantidad de empleadores del universo; EMPm son los empleadores de la muestra; ENC, el total de encuestados; B, la cantidad de beneficiarias.

iii. La determinación de empleos indirectos se realiza a partir de la proporción de empleos indirectos generados por el total de encuestados en la cantidad de empleadores de la muestra y del universo, respectivamente:

Donde EI son los empleos indirectos generados por el programa; y EIm, los empleos de la muestra. De este modo, el empleo directo puede expresarse en función de la cantidad de beneficiarios:

Las encuestas mencionadas (Punto Objetivo y Encuesta sobre Impacto Social y Empoderamiento a través del Microcrédito, EISEM) muestran que la proporción de beneficiarios que emplean al menos a una persona es de 18.5% en el Pronafim, y de 32.5 en el Fommur; los empleadores contratan, en promedio, a 2.6 personas en el primer caso y a 1.78 en el segundo. Estos datos transforman las ecuaciones anteriores en las siguientes:

Es decir, por cada 100 microcréditos otorgados con recursos del Pronafim, se generan 65 empleos: 28 de ellos corresponden a autoempleos; 37, a empleos indirectos. Por su lado, el Fommur genera 95 empleos por una cantidad similar de beneficiarios, de los cuales 37 corresponden a la primera categoría; 58, a puestos laborales subordinados. La generación de empleo anual se muestra en el cuadro 4.

Como se puede apreciar, los dos programas exhiben una alta capacidad para generar empleo en las dos modalidades que se han revisado: en conjunto, han creado 344 637 autoempleos y 499 320 empleos indirectos en el periodo 2001-2004. Ambas cifras arrojan un promedio anual de casi 211 mil personas empleadas. Adicionalmente, destaca el acelerado ritmo de crecimiento del empleo, con tasas de expansión que superan con mucho a la de la Población Económicamente Activa (PEA), que según pronósticos del Consejo Nacional de Población (Conapo), será equivalente a 1.9% anual entre 2000 y 2020.9

Ello significa que la política de microcrédito ayuda a abatir la tasa de desempleo, aunque su contribución pueda ser limitada en virtud del peso relativamente pequeño de la cantidad de beneficiarios en una variable de las dimensiones de la PEA.

Sin embargo, si consideramos que la incorporación anual de los nuevos contingentes de mano de obra será casi de un millón de personas durante los próximos diez años, no es así. Ello entraña que la política de microcréditos puede cubrir, de seguir sus tendencias históricas, 20% de los nuevos requerimientos de los puestos laborales. La cifra no resulta en absoluto despreciable.

La cuestión que preocupa a muchos analistas es la calidad del empleo que propicia este tipo de acciones gubernamentales. Por un lado, se acusa a los microempresarios de no contribuir apropiadamente con el fisco; es probable que así sea. Sin embargo, los críticos mencionados olvidan un principio utilitarista básico: cuando no se puede beneficiar a dos personas, siempre es mejor aumentar el bienestar de una que dejar a las dos en la misma situación, siempre y cuando dicha mejoría no acarree el perjuicio de la otra. Esto sucede en el caso del autoempleo generado por los microcréditos: sin trabajo, los beneficiarios potenciales tampoco tributarían; es decir, de no existir tal tipo de política, ni el fisco ni los acreditados mejorarían su utilidad total, para usar el lenguaje neoclásico. En cambio, el despliegue de acciones de esta índole aumenta el bienestar de uno de los polos de la relación fisco-contribuyente, sin que el primero se vea perjudicado. Antes bien, la recaudación puede aumentar -aunque marginalmente- en virtud de los impuestos al gasto relacionados con el consumo y con la actividad económica de los microempresarios.

Por otro lado, se duda de la capacidad de generación de ingresos de los empleos vinculados a las microfinanzas. La duda es razonable cuando nos referimos a los trabajos indirectos, mas no cuando examinamos el autoempleo, como veremos en la próxima sección. De conformidad con la información de la segunda encuesta de la Universidad Nacional Autónoma de México, sólo 51% de los empleos subordinados son remunerados en el caso del Pronafim, y únicamente 12% de los trabajadores que laboran con las socias del Fommur reciben algún tipo de emolumento pecuniario. Esto arroja una cifra de 32% de trabajo remunerado entre el total de puestos indirectos creados por ambos programas.

A tales condiciones se agrega el monto de los salarios medios: 0.71 salarios mínimos en el caso del Pronafim; 0.40 en el del Fommur. De esta manera, la masa salarial representa una parte muy baja de la estructura de costos, al registrar porcentajes de 7.6 y 2.5, respectivamente, de las erogaciones totales de los micronegocios. El precio relativamente bajo del trabajo es un factor que contribuye en mucho a explicar la enorme capacidad de expansión del empleo que muestra este tipo de emprendimientos, si se le examina desde el punto de vista de la demanda de trabajo.

Desde el lado de la oferta, dos parecen ser los determinantes que posibilitan la contratación con salarios relativamente bajos: el empleo familiar y la condición de pobreza de los trabajadores subordinados. Mientras en el caso de Pronafim los familiares representan 53% del empleo indirecto, en el Fommur esta categoría asciende a 88%. La contratación de familiares tiende a deprimir los salarios porque facilita que la relación laboral transcurra por caminos más informales y porque configura una competencia sobre quienes no mantienen vínculos de parentesco. De hecho, 60% de los encuestados declaró que no paga salarios fijos a sus familiares, mientras que 81% dijo que otorgaba esta remuneración a quienes no estaban ligados por una relación familiar.10

Por otra parte, la condición de pobreza permite una mayor flexibilidad de los salarios, en la medida en que los pobres no cuentan con reservas suficientes para soportar grandes periodos de desempleo, a pesar del cobijo que les pueda brindar el capital social de su comunidad más cercana: la familia. De este modo, se hallan disponibles a ofrecer una misma cantidad de empleo aun cuando el salario sea menor al que acostumbraban devengar en sus trabajos anteriores.11 Esta explicación contribuye a entender por qué las tasas de desempleo entre los pobres son prácticamente similares a las de quienes no lo son: aquéllos no pueden darse el lujo de permanecer en paro porque su supervivencia se halla en juego cuando asoma el fantasma del desempleo. Los trabajadores indirectos de los beneficiarios se inscriben en esta lógica de comportamiento; de ahí que los salarios sean inferiores a los del mercado y a los mínimos establecidos por la ley.

B. El efecto en el ingreso

El perfil sociodemográfico que exhiben los beneficiarios de ambos programas nos arrojan los siguientes datos, que resultan elocuentes para vislumbrar la trayectoria que habría seguido su vida en el futuro sin la intervención de la política de microfinanciamiento: el componente femenino conforma la totalidad de la población objetivo del Fommur y 80% de la del Pronafim. En el primer caso, más de la mitad (53%) no concluyó la primaria y 19% alcanzó tan sólo este nivel de escolaridad; en el segundo, el panorama es mejor pero dista de constituir un acervo formativo capaz de asegurar ingresos suficientes para financiar una vida digna: el grueso de las población acreditada (60%) cuenta con primaria terminada o cursó algún grado de secundaria, mientras que sólo 20% cuenta con estudios superiores a este nivel.

El perfil descrito exhibe una alta probabilidad de incurrir en la pobreza12 y de vivir con ingresos escasos. En esta sección se estima el impacto que sobre el ingreso de los beneficiarios ha acarreado la intervención de la política crediticia de ambos programas; dejamos para la siguiente el efecto sobre los niveles de pobreza. La metodología seguida es muy sencilla y parte del cuestionamiento en torno a los ingresos que mensualmente recibían los beneficiarios antes y después de obtener el microcrédito. Asimismo, esta pregunta fue controlada con otras dos: la aportación del acreditado al ingreso familiar y las ganancias del negocio. Para evitar la sobredeclaración o la subdeclaración de los ingresos obtenidos, se procedió a controlar que las respuestas se mantuvieran en cierto rango, mediante dos preguntas adicionales: la aportación del acreditado al ingreso familiar -una vez que se ha obtenido éste mediante un cuestionamiento directo- y las ganancias que se deducen al reducir las ventas totales con los costos. Dichas preguntas fueron estimadas tanto de manera directa como indirecta.

Adicionalmente, el impacto se midió usando dos tipos de grupos de control: los no beneficiarios del Pronafim, encuestados por Punto Objetivo, y la población rural que -de acuerdo con la ENIGH- comparte características similares a las que acusaban las socias del Fommur antes de recibir el microcrédito. El procedimiento para este último caso se puede resumir de la siguiente manera:

i. Se estimó el coeficiente de dependencia, dividiendo el tamaño de la población rural entre la cantidad de perceptores:

A su vez, el coeficiente de dependencia es la relación entre la población total y la cantidad de perceptores. Este coeficiente nos indica cuántas personas deben ser mantenidas por el perceptor, incluyéndolo.

ii. La línea de pobreza del perceptor es equivalente a la línea de pobreza del Comité Oficial para la Medición de la Pobreza; pero en lugar de determinar el ingreso per cápita para no ser considerado pobre, esta línea especifica la cantidad de ingresos que el responsable debe obtener para el sostenimiento propio y de sus dependientes.

iii. Se aplicó a la población rural de la ENIGH la línea de pobreza del perceptor y se detectó la cantidad de perceptores que reciben un ingreso por debajo de la línea del perceptor.

iv. Se obtiene el ingreso promedio de esos perceptores y se actualiza a precios de 2004.

v. Se compara este ingreso con el ingreso promedio de las beneficiarías de Fommur para detectar el impacto del programa. Éste será la diferencia entre el ingreso de las beneficiarías del Fommur y el ingreso de los perceptores pobres rurales que no recibieron los beneficios del programa.

ΔY = YBENEFICIARIAS - YNOBENEFICIARIAS

De esta manera, se cuenta con dos medidas de impacto en el ingreso: la intertemporal, que resulta únicamente de la información proporcionada por los encuestados, y la que deriva del contraste con algún grupo de control. No obstante, dichas mediciones no son las ideales, en virtud de que captan la trayectoria de los beneficiarios mas no la de las personas ajenas a los programas. La gráfica siguiente lo señala.

Como se puede apreciar, nuestro procedimiento no captura el efecto real, que es la diferencia entre el ingreso de los beneficiarios después del microcrédito y el del grupo de control, una vez que transcurrió una misma cantidad de tiempo. Tal impacto está plasmado en la trayectoria entre los puntos B y D de la gráfica, mientras que el estimado en el presente ejercicio es representado por la línea BC. La diferencia entre ambos consiste en el costo o en el beneficio de oportunidad: si mejoró el ingreso de los no beneficiarios, se incurre en una sobreestimación equivalente al costo de oportunidad en el que incurre el acreditado por no haber reproducido ácticas económicas del grupo de control; en tal caso, el ingreso debería de ser reducido por cantidad similar a ese costo de oportunidad. En caso contrario, el impacto es subvaluado y el ingreso tiene que ser adicionado por el beneficio de oportunidad, reflejado en la pérdida de ingreso de los miembros del grupo de control. La única posibilidad de que ambos coincidan es que la situación de estos últimos haya permanecido inalterada: el supuesto que anima los cálculos realizados, que se presentan a continuación.

El cuadro anterior muestra que los beneficiarios del Pronafim han incrementado sus ingresos mensuales en 65% desde que establecieron relaciones con el programa, de tal manera que sus remuneraciones en 2004 fueron superiores en 46% a los no beneficiarios. Las socias del Fommur experimentaron aumentos relativamente menores en el primer caso (46%), y mayores en el segundo (53%). Otra manera de dimensionar el impacto consiste en contrastarlo con el monto medio de los créditos, que durante aquel año fue de 4 481 pesos para el primer programa, y de 1 560 para el segundo; equivale a 56 y 32%, respectivamente. Esto significa que el empréstito se puede amortizar en un mes y 23 días en caso del Pronafim; en ás de tres meses en el de Fommur.

C. El impacto en la pobreza

Los pobres constituyen la población objetivo de ambos programas, si atendemos a la visión que transmiten sus reglas de operación y al lugar que ocupa la estrategia de microfinanciamiento en la política social de la presente administración.13 Sin embargo, el Pronafim se ha dirigido a las personas en situación de pobreza moderada, generalmente concentradas en los centros urbanos; el Fommur, a quienes la viven en condiciones extremas.14 Estas consideraciones fueron determinantes para estimar el impacto que los dos programas han tenido en la pobreza de sus beneficiarios, en la medida en que permitieron aplicar las líneas de pobreza (LP) ón urbana rural. Dichas líneas se reproducen en el cuadro siguiente:

Tales líneas fueron transformadas en líneas de pobreza para el hogar, considerando el tamaño medio que éste exhibe en la muestra seleccionada, y expresadas en pesos de 2004. Los datos fueron tomados de la información que aportó cada uno de los encuestados para expresar su ingreso antes y después de recibir el microcrédito; asimismo, sirvieron para calcular las brechas individuales entre esas dos variables. El índice utilizado fue Foster-Greer-Thorbecke (FGT), que suele ser la medida usual para estimar la incidencia, la intensidad y la severidad de la pobreza:

Donde N es la cantidad de beneficiarios encuestados; q, la cantidad de pobres; LP, la línea de la pobreza aplicada: urbana, para el caso de Pronafim; rural para el de Fommur; y alimentaria, de capacidades y patrimonial, para ambos. El parámetro a puede asumir de cero, 1 o 2. En el primer caso, el FGT arroja la incidencia, que da cuenta de la proporción de pobres en la población o entre el total de encuestados. Si es igual a 1, el índice se convierte en una medida de la intensidad de la pobreza: no sólo expresa cuántos pobres hay, sino también cuán pobres son. Por último, las brechas relativas son elevadas al cuadrado (α = 2); el FGT muestra la severidad de la pobreza, que a las cualidades anteriores agrega la desigualdad entre quienes padecen esta condición. Los resultados se presentan en el siguiente cuadro:

La reducción de la pobreza es notoria en los dos programas y en cada una de sus modalidades. Antes de ingresar al programa, la pobreza patrimonial y la de capacidades azotaban a prácticamente todas las socias del Fommur, al tiempo que 70% de las mismas padecía la de índole alimentaria, que aproxima apropiadamente la pobreza extrema. Casi dos años después, la incidencia se redujo en 23, 27 y 10 puntos porcentuales, respectivamente; es decir, 60 de cada 100 personas abandonaron su condición de pobreza original, a raíz de la intervención de la política microcrediticia. Destacan el impacto en la incidencia de la pobreza de capacidades y de la patrimonial, que por lo menos duplica

Tal movimiento señala que quienes viven la pobreza en condiciones menos severas tienen un mayor potencial para aprovechar los beneficios del microcrédito; empero, esta relación dista de ser confirmada por los indicadores de intensidad y de severidad de la pobreza, los cuales reflejan que el impacto relativo ha sido similar en las tres modalidades descritas. Entre las personas que viven en condiciones de pobreza extrema, la reducción de la pobreza (es decir, de las brechas) fue igual a la que registraron quienes la experimentan de manera más moderada por carecer de capacidades suficientes, y mayor en el caso de los pobres de patrimonio.

Sin embargo, si el efecto del microcrédito es similar entre los distintos grupos de pobres, no sucede lo mismo con las variaciones intragrupo: la importante disminución de la severidad de la pobreza revela un drástico giro en favor de una mayor igualdad entre sus miembros. Ello significa que en las tres modalidades descritas, sus integrantes más rezagados fueron los que lograron mayores avances relativos en el abatimiento de la pobreza.

El comportamiento de la pobreza se reproduce en el caso del Pronafim: la trayectoria de los indicadores de incidencia, intensidad y severidad exhibe reducciones sustanciales en los tres tipos analizados. Las diferencias más importantes en relación con el Fommur residen en los niveles con los que arranca el programa, que en buena medida determinan los registrados en el momento de levantar la encuesta. En primer lugar, sólo 38% de los beneficiarios se encontraba en condiciones de pobreza alimentaria en el momento de recibir el microcrédito; es decir, la mayoría estaba conformada por personas que no eran pobres, o bien que sufrían una variante moderada de la pobreza. El primer tipo de beneficiarios muestra, empero, un alto grado de vulnerabilidad frente a choques adversos, que lo exponen al riesgo de incurrir en alguna de las modalidades de la pobreza.

La composición original de los beneficiarios permite aclarar la manera como el Pronafim combate la pobreza. Por un lado, cubre un espacio que la política social no llena, en la medida en que es el único programa que atiende la pobreza moderada de manera explícita y deliberada: el resto de las acciones gubernamentales se enfocan a la pobreza extrema, ya sea con la finalidad de interrumpir su transmisión intergeneracional o con el propósito de abrir oportunidades productivas para adultos que se encuentran en dicha condición. El Pronafim se inscribe en esta vertiente, pero su población objetivo incluye a personas que viven la pobreza en su manifestación tanto extrema como moderada, así como a los que ostentan riesgos altos y visibles de engrosar el contingente de pobres.

La crisis de 1995 mostró la vulnerabilidad de este tipo de grupos ante acontecimientos adversos: el impacto negativo en el ingreso real fue proporcionalmente más intenso en los hogares y en las personas que tenían mayor nivel de ingreso, en virtud de que el grado de pobreza suele relacionarse con el de marginación. Tal vinculación es perniciosa para los más pobres, en la medida en que los excluye de los beneficios que arroja una economía en expansión; pero también acarrea efectos aislantes en las fases depresivas, los cuales amortiguan las consecuencias que las crisis acarrean sobre el bienestar de la población.

De esta manera, el aumento en la pobreza extrema que suscitó el colapso económico-financiero en la mitad de los años noventa obedeció a un empobrecimiento de núcleos sociales que se encontraban en pobreza moderada o en condiciones de riesgo antes del quebranto.

La reducción de la pobreza que ha propiciado el Pronafim obedece a acciones directas en favor de los tres grupos que componen el total de sus beneficiarios; pero también a tareas de bloqueo que reducen la vulnerabilidad y el riesgo de incurrir tanto en la pobreza extrema como en la moderada. La gráfica siguiente exhibe esta mecánica de operación:

III. LA RENTABILIDAD SOCIAL DE LA POLÍTICA DE LOS MICROCRÉDITOS

Esta parte se ocupa de comparar los beneficios y los costos sociales relacionados con la reducción de la pobreza y la generación de empleo, así como de ingresos que dan lugar a las gestiones crediticias del Pronafim y del Fommur.

El método utilizado consiste en estimar la cantidad de recursos que entraña generar un empleo y una unidad de ingreso, así como reducir la cantidad de pobres en una persona, a efecto de calcular el diferencial de los costos entre los programas y los que cabría esperar de un resultado equivalente en las microempresas de la economía nacional, para los dos primeros rubros, y en el gobierno federal para el tercero. Los ejercicios se realizan para el conjunto de la actividad económica, pero la comparación se centra en lo que ocurre en el seno de la microempresa. La clasificación se realizó con base en la información de los censos económicos de 1999, "Micro, Pequeña, Mediana y Gran Empresa, Estratificación de los Negocios"; empero, los datos fueron indexados a salarios mínimos, con el propósito de que sean comparables con los correspondientes a 2004, también expresados como salarios mínimos de ese año. De tal modo, se incorpora un factor de actualización de la información censal.

La lógica del procedimiento puede ser sintetizada de la siguiente manera:

i. Estimación de los costos de producir una unidad del objetivo social: un empleo, un salario mínimo, y de abatir la cantidad de pobres en una persona;

ii. Cálculo del costo que para la economía nacional o para el Estado, según el caso, significa obtener un resultado equivalente;

iii. Estimación de los diferenciales unitarios entre ambos;

iv. Estimación del beneficio social, entendido como el ahorro que la sociedad genera por dedicar una cantidad de recursos a una actividad (los programas) y no a la otra (el resto de la economía nacional u otros programas del gobierno federal).

En la primera sección se examina el empleo; en la segunda, el ingreso; y en la tercera, la reducción de la pobreza, aunque este ejercicio se realiza únicamente para el caso del Pronafim.

A. El costo-beneficio de la generación de empleos

La generación de empleos se ha vuelto un imperativo de orden social y político, que demanda explorar vías opcionales a las tradicionales. La estrategia relacionada con el enfoque de microfinanzas representa una de ellas, en la medida en que busca deliberadamente generar oportunidades de autoempleo y que ocasiona -sin ser su propósito explícito- la emergencia de fuentes de trabajo indirecto y subordinado. En este sentido -y frente a la debilidad de la demanda de trabajo-, la generación de empleos se ha vuelto un importante beneficio social. Estimar el costo del mismo -mediante la comparación con el correspondiente a las vías tradicionales en las que transcurre la economía nacional-, es el objetivo fundamental del presente apartado.

La estimación del costo de generar un empleo en los programas crediticios puede formularse mediante la siguiente expresión:

Donde CG1EF es el costo de generar un empleo en el Pronafim o en el Fommur; Cr: el monto total de los créditos otorgados en el periodo, en este caso 2004; y E: la cantidad de empleos directos e indirectos generados durante dicho lapso.

Por su parte, la estimación del costo de generar un empleo en la economía o en alguna de sus sectores, se estima de la siguiente manera:

Donde para cada sector y para el total nacional: CG1EE es el costo de generar un empleo en la economía o en el sector económico correspondiente; AFTS: Activos Fijos Totales; PO: Personal Ocupado. Los valores están expresados en salarios mínimos generales, elevados al año. Los resultados se muestran en el cuadro 9.

En el caso del Pronafim, la comparación entre ambos nos revela que mientras en la economía nacional generar un empleo cuesta -en promedio- 14.81 salarios mínimos elevados al año, el Pronafim genera un empleo, mediante su política de microcréditos, con sólo 0.16 salarios mínimos anuales; el Fommur, con 0.17. A todas luces, el costo es sustancialmente menor; por tal razón, los programas se revelan como una manera extremadamente barata de generar empleo, aun si la comparación se hace con el tamaño de empresa equivalente a las que operan: la microempresa. En este caso, el costo de generación de un empleo es, en promedio, de 7.66 salarios mínimos elevados al año.

El beneficio social generado por los microcréditos otorgados durante 2004, no es otro que el diferencial entre el costo total de generar un volumen de empleo determinado -que en este caso es la cantidad de empleos (autoempleos o empleos directos y empleos subordinados) que produjo durante ese periodo la política de suministro de microcréditos del programa- en los dos usos opcionales de los recursos: en los microcréditos o en las microempresas de la economía nacional. Ese beneficio social (BSTP) se obtiene mediante el procedimiento siguiente, mientras el cuadro 10 muestra los resultados.

El beneficio social en ambos programas es considerable, lo que en principio anuncia su alta rentabilidad social. Para estimar y aquilatar estos rendimientos sociales, resulta conveniente estimar la razón costo/beneficio; o mejor, la razón beneficio/costo, la cual está dada por la siguiente expresión.

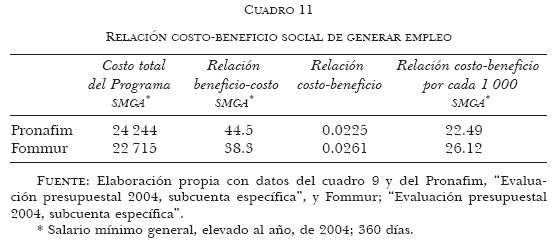

Donde CTP es el costo total del programa. Los resultados se presentan a continuación.

La relación beneficio/costo es sorprendente: por cada salario mínimo general anual (SMGA) que gastan, el Pronafim arroja un beneficio social equivalente a 44.5 SMGA; el Fommur, 38.3. Es decir, la inversión en cada programa representa una parte insignificante si se la compara con los beneficios que aporta. Otra manera de observarla es mediante la relación costo/beneficio, la cual es el inverso de la anterior, que muestra un resultado de 0.0225 en el primer caso, y de 0.0261 en el segundo. Ello quiere decir que por cada 1 000 salarios mínimos anuales de beneficios sociales, se incurre en un costo equivalente a 22 y a 26, respectivamente, de esa unidad de medida.

La diferencia entre los costos unitarios del empleo que registran los programas en relación con la economía nacional (sector microempresas), revela que por cada peso invertido en él, se generan 95 veces más empleos en el Pronafim y 44 en el Fommur que invirtiendo esa cantidad en la economía mexicana. Es el dato duro con el que debe quedarse el lector.

B. El costo beneficio de generar ingresos

La expectativa de obtener un ingreso suficiente es el motivo principal para emprender una microempresa. Lo que la economía en su operación no ofrece o no lo hace suficientemente, es buscado por el auto-empleo en proyectos productivos. En esta sección se persigue estimar la relación beneficio-costo de la generación de ingresos que han suscitado el Pronafim y el Fommur. El procedimiento, en esencia, es igual al seguido en el caso del empleo. Por esta razón, omitimos las explicaciones y nos constreñimos a explicar las diferencias, cuando ellas se presentan.

El ingreso generado por el Programa es el incremento en el ingreso que ha causado en sus beneficiarios; es decir, corresponde al aumento entre el ingreso que los beneficiarios tenían antes y después de ingresar al Pronafim o al Fommur. Llamamos I a esta variación. En tal sentido, se estima el impacto desde la fecha promedio de inicio de relaciones con el programa y la del levantamiento de la encuesta. Por dicha razón, el costo de generar un monto de ingreso I se expresa así:

Donde: CG1SMF es el costo de generar ese ingreso; en la medida en que I está expresado en salarios mínimos anuales, tal relación indica cuánto cuesta generar un salario mínimo anual en ambos programas; por su parte, Cr representa los montos crediticios, los cuales abarcan las líneas crediticias que ha otorgado Pronafim desde 2002 hasta julio de 2004, y Fommur hasta junio del mismo año, cuando se levantaron las encuestas de 2004.

Por otro lado, para estimar el equivalente en la economía nacional, se estimó el costo de generar un salario mínimo. Dicha estimación se presenta a continuación.

Donde AFT son los activos fijos totales; y RT, las remuneraciones al personal ocupado en la microempresa, expresado en SMGA.

Los resultados de esta estimación -así como de los beneficios sociales y sus relaciones con los costos- se presentan en los cuadros siguientes.

Como se puede observar, mientras la economía nacional necesita gastar 5.1 salarios mínimos anuales para producir un ingreso equivalente a un salario mínimo, en el Pronafim ese costo sólo es de 0.05 salarios mínimos, elevados al año; en el Fommur, de 0.11 SMGA. Es decir, por cada peso invertido en los programas, se generan, respectivamente, 102 y 47.5 veces más ingresos (equivalentes a un salario mínimo) que en la economía nacional. Esta diferencia en costos revela que en materia de ingresos los programas son socialmente eficientes, en la medida en que un mismo objetivo (generación de un salario mínimo) se realiza con mucho menos recursos que en la economía nacional.

Por otro lado, el beneficio social del Pronafim y del Fommur equivale a más de 1.8 millones y a 328 mil de salarios mínimos anuales en términos del ahorro que ganaría la sociedad si generara la cantidad de ingresos que durante 2004 han generado ambos programas. Si relacionamos este beneficio con el costo total del Programa, obtendremos un indicador de rentabilidad social (relación beneficio-costo) equivalente a 78 y a 14 SMGA. Es decir, por cada 1 000 salarios mínimos de beneficio social que genera, se incurre en un costo de 12.85 y de 69 salarios mínimos anuales.

C. El costo-beneficio de la reducción de la pobreza

El objetivo de este apartado es calcular exclusivamente el costo-beneficio del Pronafim en la reducción de la pobreza. Se trata de estimar el beneficio social que se logra al reducir la pobreza asignando recursos al Programa, en contraste con los recursos ejercidos por el gobierno federal para dicho propósito. La lógica general es la misma que la expuesta en los casos anteriores: después de estimar los costos unitarios, se obtiene el beneficio social como la cantidad que se ahorra la sociedad al asignar recursos fiscales al Pronafim, en lugar de hacerlo al conjunto de programas que integran la política social de combate a la pobreza del gobierno federal. La metodología se expone a continuación.

1. El costo de reducir la pobreza en el gobierno federal

El costo de reducir la pobreza en el gobierno federal se obtiene mediante la relación entre el presupuesto federal ejercido para reducir la pobreza en un periodo determinado y la cantidad de pobres que han dejado de serlo en ese periodo.

Donde CRP1PGF es el costo de reducir en una persona con el conjunto de programas del gobierno federal. PFECP es el presupuesto ejercido entre 2000 y 2002 de todos los programas federales de combate a la pobreza; AP es la variación en la cantidad de pobres, la cual corresponde a las personas que dejaron de ser pobres moderados durante el periodo 2000-2002.

Para estimar la variación en los pobres, se utilizaron los datos del informe del Banco Mundial sobre la pobreza en México,15 siguiendo el procedimiento que se describe a continuación.

El Banco calcula que la incidencia de la pobreza global (pobreza extrema y pobreza moderada) urbana se redujo de 43.7% a 42% entre 2000 y 2002. De esta manera, se puede estimar el efecto en la cantidad de pobres que se debe exclusivamente a dicha reducción, si se mantiene constante (en el nivel de 2002) la población nacional:

ΔP = (0.437-0.42)* POB2002

De tal modo, el costo de reducir en una persona la pobreza urbana (el ámbito en el que Pronafim despliega su mayor actividad), es

2. El costo de reducir la pobreza mediante el Pronafim

Los indicadores que mostramos más arriba exhiben que el Pronafim ha logrado bajar la incidencia de la pobreza moderada -equivale a la LP3, para que sea compatible con el Banco Mundial- de 64.5 a 54.4%. En este sentido, el costo correspondiente puede ser calculado de la misma manera que en el caso anterior: la relación entre el presupuesto ejercido del programa desde 2003 a julio 2004 -en virtud de que es el lapso cuando se ha registrado esa reducción- y la cantidad de beneficiarios que eran pobres antes de iniciar con el Programa y dejaron de serlo a causa de haber recibido al menos un microcrédito:

Donde CR1PPP es el costo de reducir en una persona los beneficiarios del Pronafim; PEP, el presupuesto ejercido en el Programa desde enero de 2003 a julio de 2004; y M, la cantidad de microcréditos otorgados en dicho periodo. El resultado aparece a continuación.

La determinación del beneficio social y del costo social se determina siguiendo el siguiente procedimiento:

BSRP = (4.55 - 0.89) *- ΔPpron

Donde BSRP es el beneficio social que el Programa genera al reducir una cantidad ΔPpron entre los beneficiarios que eran pobres antes de ingresar al programa.

La relación costo-beneficio es

Los resultados se exponen en el siguiente cuadro.

Como se puede observar, el costo de reducir en una persona la cantidad de pobres resulta bastante menor que con el resto de los programas federales dedicados al mismo fin (cuadro 14). Esto arroja un beneficio social considerable para el programa, el cual se traduce en una relación beneficio-costo de 412% y en una relación costo-beneficio que muestra que por cada 1 000 salarios mínimos anuales de beneficio que genera el Pronafim al reducir la pobreza, incurre en un costo de 242 salarios mínimos generales, elevados al año.

IV. CONCLUSIONES

Las conclusiones del presente ensayo revelan que la política micro-crediticia desplegada por Pronafim y Fommur ha impactado favorable y notablemente la generación de empleos y de ingreso; asimismo, ha reducido los niveles de pobreza de sus beneficiarios. Además, tales logros se han producido mediante esquemas socialmente eficientes, que revelan que constituye una manera muy barata de lograr metas en los tres rubros mencionados.

BIBLIOGRAFÍA

Baker, James. Evaluating the Impact of Development Projects on Poverty. Washington, D. C.: World Bank, 2000. [ Links ]

Comisión Económica para América Latina. Equidad, desarrollo y ciudadanía. Santiago: Omega, 2000. [ Links ]

Consejo Nacional de Población (Conapo). Proyecciones de la población económicamente activa, de la matrícula educativa, de los hogares y de la población por tamaños de localidad. México: Consejo Nacional de Población, 2000. [ Links ]

Conde, C. Tandas y puerquitos. México: El Colegio Mexiquense, 2002. [ Links ]

Hernández Licona, Gonzalo. "Oferta laboral familiar y desempleo en México: los efectos de la pobreza". El Trimestre Económico 64, núm. 256 (1997): 531-568. [ Links ]

Millán, Henio. La pieza faltante: el combate y el crecimiento económico en México. México: Porrúa y El Colegio Mexiquense, 2005. [ Links ]

Ravallion, Martin. The Mystery of Vanishing Benefits: Ms. Speedy Analyst's Introduction to Evaluation. Policy Research Working Paper. Washington, D. C.: World Bank, 2000. [ Links ]

----------. Evaluating Anti-Poverty Programs. Washington, D. C.: World Bank, 2005. [ Links ]

World Bank. Poverty in Mexico: An Assessment of Conditions, Trends, and Government Strategy. Washington, D. C.: World Bank, 2004. [ Links ]

1 El crecimiento de la economía puede estar restringido a causa de varios factores; uno de ellos es el ahorro, que permite financiar la inversión; el otro es la disponibilidad de divisas. Cuando el aparato productivo se encuentra desintegrado, el ahorro sólo puede traducirse en inversión si se dispone de divisas suficientes para importar los bienes de capital; en caso contrario, una parte de dicho ahorro deja de canalizarse a la inversión y se presenta una insuficiencia de la demanda efectiva, que acaba por reducir el crecimiento económico. Las cifras estimadas de ambas restricciones, así como de los ritmos mínimos que son necesarios para generar empleos suficientes para la mano de obra emergente, pueden encontrarse en Henio Millán, La pieza faltante: combate a la pobreza y crecimiento económico en México (México: El Colegio Mexiquense/Grupo Editorial Miguel Ángel Porrúa, 2005).

2 Los datos son estimaciones propias obtenidas de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), 2002.

3 Henio Millán et al., "Evaluación de Pronafim para los ejercicios fiscales de 2003 y 2004" (México: Universidad Nacional Autónoma de México, inédito, 2004); y "Evaluación del Fommur para el ejercicio fiscal 2003 y 2004" (México: Universidad Nacional Autónoma de México, inédito, 2004).

4 Germán Pérez et al., "Encuesta sobre Impacto Social y Empoderamiento a través del Microcrédito (EISEM)" (México: Universidad Nacional Autónoma de México, inédito, mayo de 2004); y Henio Millán, "Encuesta para Evaluar el Impacto Social y Económico (EEISE) del Pronafim y el Fommur" (México: inédito, 2004).

5 Punto Objetivo, "Estudio económico para el Profinafim (EEP)" (México: inédito,

6 "Fommur: reglas de operación", Diario Oficial, 12 de noviembre de 2003; y "Pronafim: reglas de operación", Diario Oficial, 19 de julio de 2004.

7 "Fommur: reglas de operación", Diario Oficial, inciso VI del numeral 4.1.

8 Uno de los organismos intermediarios más destacado es la Central Campesina Independiente, pilar del sector campesino del Partido Revolucionario Institucional (PRI).

9 Consejo Nacional de Población, Proyecciones de la población económicamente activa, de la matrícula educativa, de los hogares y de la población por tamaños de localidad (México: Consejo Nacional de Población, 2000).

10 Punto Objetivo, "Estudio económico del Pronafim". El dato es válido para este programa; en el caso del Fommur, no pudo obtenerse tal tipo de información.

11 Una exposición de esta idea se puede encontrar en Gonzalo Hernández Licona, "Oferta laboral familiar y desempleo en México: los efectos de la pobreza", El Trimestre Económico 64, núm. 256 (octubre-diciembre, 1997): 531-568.

12La CEPAL afirma que siete años de estudios reducen significativamente la probabilidad de incurrir en la pobreza: Equidad, desarrollo y ciudadanía (Santiago: Comisión Económica para América Latina, 2000).

13 Véase las "Reglas de operación" de ambos programas; así como la "Exposición de motivos" del Proyecto de Decreto de Presupuestos de la Federación para 2001, 2002 y 2003.

14 La masa carencia es una medida de la contribución de cada entidad a la pobreza extrema del país. La distribución de los recursos del Fommur registra un coeficiente de correlación de 71% con la composición estatal de esa masa carencial. Una exposición del concepto de masa carencial puede encontrarse en el capítulo V de la Ley de Coordinación Fiscal.

15 World Bank, Poverty in Mexico: An Assessment of Conditions, Trends, and Government Strategy (Washington: World Bank, 2004).