text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La crisis financiera internacional (CFI), o el shock económico externo que se presentó a finales de la primera década del siglo XXI, mostró la intensidad de la integración comercial y financiera de las economías alrededor del mundo, revelando la necesidad de indagar en las condiciones y capacidades económicas que juegan un rol en el provenir de una economía regional ante la presencia de desastres económicos.

En la literatura es común encontrar que los análisis de vulnerabilidad y de resiliencia se realizan a nivel macro, ya sea de países o áreas metropolitanas, además, se realizan por separado, a excepción de la propuesta de Briguglio, Cordina, Farrugia y Vela (2009). Agustine, Wolman, Wial y McMillen (2013), Duval, Elmeskov y Vogel (2007) y Hallegatte (2014) examinan la resiliencia económica, mientras que Guillaumont (2009) construye un índice de vulnerabilidad económica. Son pocos los trabajos que revisan el caso de México, Sánchez y Sauma (2011) estudian la vulnerabilidad económica externa, la protección social y la pobreza en América Latina.

Con base en diversos planteamientos teóricos y empíricos de vulnerabilidad y de resiliencia económica, este trabajo considera que la condición de vulnerabilidad económica de una región determina el grado de penetración de los efectos del shock económico externo, y la teoría de redes sociales (TRS) explica los mecanismos e interacciones en la estructura económica que permiten la difusión interna de los efectos del shock externo (Friedkin, 1991).

Por otra parte, la capacidad de resiliencia económica se estima como la responsable de afrontar dichos efectos, ya sea resistiéndose, adaptándose o transformándose ante la fuerza de cambio (Béné, 2012). Por ende, una región, al ser vulnerable, es más susceptible a resentir los efectos de shocks externos (positivos o negativos) y ser resiliente le permite encarar de manera satisfactoria los efectos de dichos shocks.

El presente trabajo tiene como objetivo realizar una aproximación metodológica y cuantificar los niveles de la vulnerabilidad económica y resiliencia económica de Baja California, en el contexto de la CFI de 2007, se analiza el desempeño económico de 2003 al 2014. Con base en las propuestas de Agustine et al. (2013), Briguglio et al. (2009) y Winderl (2014), entre otros autores, se definen y construyen los Índices de Vulnerabilidad Económica (IVE)1 y de Resiliencia Económica (IRE),2 examinando el comportamiento de cada uno sus componentes. Posteriormente, se relaciona al IVE con el comportamiento cíclico del crecimiento económico de la entidad, y al IRE con los cambios en la pendiente de la tendencia de dicho crecimiento, durante y después del shock económico externo. Se parte de los supuestos de que la condición de vulnerabilidad materializa los efectos de shocks económicos externos (positivos y negativos), en la forma de movimientos cíclicos, mientras que la capacidad de resiliencia económica modula dichos movimientos a favor de la pendiente de la tendencia de crecimiento, permitiendo minimizar pérdidas de pendiente ante la presencia de shocks negativos, así como mejorarla ante shocks positivos.

En Baja California, la industria manufacturera, el comercio y la construcción son las actividades preponderantes y con mayor influencia sobre el resto de la economía (Fuentes, Cárdenas y Brugués, 2013). Los resultados revelan que la economía de Baja California tiene una moderada condición de vulnerabilidad (ocupa la décima posición a nivel nacional). Esa vulnerabilidad proviene principalmente de su apertura económica, la concentración de sus exportaciones y del f lujo de inversión extranjera directa (IED), tales elementos están estrechamente ligados a la industria manufacturera y al comercio, lo cual hace que dichas actividades sean altamente vulnerables a los efectos tanto positivos como negativos del porvenir de la economía mundial, principalmente de Estados unidos debido a su cercanía y vínculos comerciales y financieros. La vulnerabilidad ante el shock externo se observa a partir del comportamiento cíclico de las citadas actividades económicas y se extiende al resto de la economía de la entidad debido a la transmisión interna del mismo shock, tal como lo explica la TRS. También, la entidad luce una elevada ca pacidad de resiliencia económica (ocupa la séptima posición), porque exhibe una diversificación económica moderada y una buena distribución de sus ingresos. Sin embargo, la fuerza e intensidad de los efectos negativos de la CFI sobrepasaron la capacidad de resiliencia de la entidad, lo cual derivó en una pérdida considerable en la pendiente de la tendencia de crecimiento, mientras que durante el período de recuperación económica (shock externo positivo), la capacidad de resiliencia permitió considerables incrementos en la pendiente de la tendencia de crecimiento.

La estructura del presente trabajo es la siguiente: 1) Se examinan el origen y las consecuencias de la CFI; 2) se especifican los impactos económicos de la CFI sobre Baja California; 3) se abordan los elementos teóricos considerados para medir la vulnerabilidad y la resiliencia económica; 4) en la metodología, se establecen las herramientas y las consideraciones necesarias para construir los índices de vulnerabilidad y de resiliencia económica, también se desarrolla la descomposición de la serie de tiempo del PIB de la entidad (o PIBE) en sus componentes cíclico y no cíclico (tendencia); 5) se realiza la discusión de los resultados y 6) se exponen algunas conclusiones y recomendaciones de metodología y de política económica.

Origen e impactos económicos de la crisis financiera internacional

La crisis económica se gestó en el mercado hipotecario de Estados Unidos, donde la generación de nuevos instrumentos financieros modificó la estructura de riesgos e incentivos, aunado a una prolongada política monetaria de bajas tasas de interés, promovida por la reserva federal de Estados Unidos (Himonas, 2009). La causa principal por la cual la crisis financiera de 2007 fue tan profunda como la crisis del martes negro de 1929, fue la interacción de tres elementos: la desregulación de los mercados financieros, innovaciones financieras y políticas monetarias. El sistema económicamente globalizado facilitó la ocurrencia del contagio de las crisis financieras. Watkins (2009) plantea otros mecanismos básicos para que esto se presente: interconexión entre los mercados, devaluaciones competitivas, capital golondrino, e integración de los sistemas financieros. Por su parte, Edey (2009) identifica otras tres causas de la transmisión del shock, la pérdida masiva de confianza tanto del consumidor como del productor, la creciente restricción de los estándares para otorgar créditos en las principales economías y los canales comerciales que diseminan los efectos de una restricción en el consumo al reducir la producción industrial.3

La CFI contrajo drásticamente el crecimiento económico de Estados Unidos, en 2008 fue de 1.66, por ciento, mientras que para 2009 fue de -2.04 por ciento. En contraste, el crecimiento promedio de los cuatro años previos al estallido de la crisis fue de 5.9 por ciento. Hall (2010) señala que la contracción del producto nacional bruto (PNB) se debió principalmente a pérdidas en la inversión, tanto en negocios como en bienes duraderos y, en una proporción muy baja, por el consumo de bienes no duraderos. La fuerte contracción del acceso al crédito redujo en la misma proporción la demanda de bienes y servicios, generando una pérdida de empleos en Estados Unidos que ascendió a más de 9 millones de puestos laborales de 2008 a 2009 y en una pérdida de riqueza de los hogares que superó los 19 billones de dólares (Childress, 2012).

A la vez, un año antes del estallido de la CFI (2007), el crecimiento de la economía Mexicana fue de 4.94 por ciento, pero después, durante el auge de la misma (2009), se contrajo drásticamente -4.74 por ciento. En ese mismo año, el indicador de la actividad industrial presentó su valor más bajo (93.96) en los últimos cuatro años. El valor de las exportaciones nacionales pasó de 27 548 a 15 081 millones de dólares de julio de 2008 a enero de 2009, una reducción de 45 por ciento en un período de cinco meses. A su vez, el valor del índice de confianza del consumidor disminuyó 24 por ciento de marzo de 2008 a mayo de 2009.

Otros impactos de la CFI fueron que, a nivel nacional, la tasa de desocupación alcanzó 5.73 por ciento en marzo de 2009, después de haberse mantenido en alrededor de 3 por ciento durante los tres años anteriores; la deuda pública se duplicó en tan sólo tres meses, de octubre de 2008 a enero de 2009 y al final del período de crisis, la deuda pública ascendió a 4 000 millones de pesos.4

A nivel regional, los efectos fueron diversos debido a la magnitud de los vínculos comerciales y financieros que las entidades federativas mantienen con los mercados internacionales. Delajara (2012) analiza la sincronía de las diferentes regiones de México con respecto al comportamiento de la economía de Estados Unidos, por medio del uso de índices coincidentes,5 concluye que existen regiones de México que presentan una elevada sincronía con Estados Unidos, la cual se explica por el grado de penetración del proceso de apertura comercial, formalizado en el Tratado de Libre Comercio de América del Norte (TLCAN).

Crisis financiera internacional y la economía de Baja California

Antes de la CFI, Baja California exhibía un buen desempeño económico, el PIBE creció a una tasa promedio de 5.5 por ciento de 2004 a 2006, en 2007 disminuyó 3 por ciento, en 2008 el crecimiento fue prácticamente nulo y para 2009 (auge de la crisis) fue de -8.2 por ciento (Inegi, 2016a).6 Adicionalmente, en los años previos a la CFI, la tasa de desocupación oscilaba entre 1 y 2 por ciento, después pasó a 5.76 por ciento desde el tercer trimestre de 2008, hasta el último de 2009 (Inegi, 2016b).

La estructura económica de la entidad revela que el sector primario aportó 2.9 por ciento del PIBE de 2003 a 2014, mientras que el secundario y el terciario aportaron 37.3 y 59.72, por ciento respectivamente. En el sector secundario, las principales actividades son la industria maquiladora y la construcción, contribuyeron al PIBE con 20 y 12 por ciento en promedio, de manera respectiva, en el sector terciario los más sobresalientes fueron el comercio y los servicios inmobiliarios y de alquiler, en promedio aportaron 15.8 y 13.4 por ciento al tamaño de la economía, respectivamente.

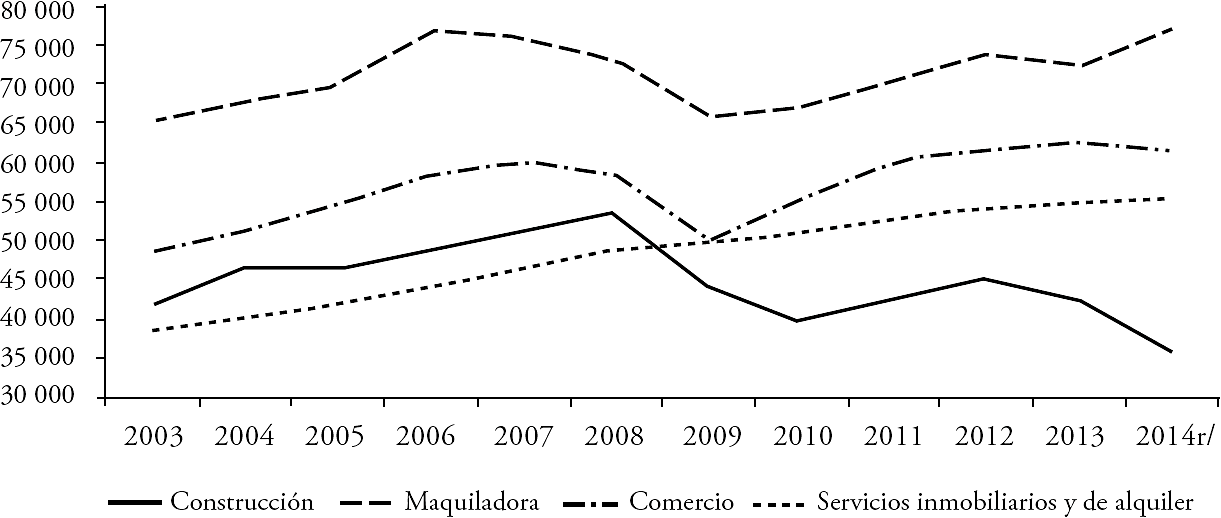

El porvenir de esas cuatro actividades es clave, ya que representan casi 60 por ciento del valor de la economía estatal. La Gráfica 1 muestra el valor de las principales actividades económicas de Baja California en el período 2003-2014, y revela que su desempeño se vio afectado por la CFI con excepción de los servicios inmobiliarios y de alquiler. La industria maquiladora fue la primera en reflejar los efectos de la crisis en 2007, seguida por el comercio en 2008 y posteriormente la construcción en 2009. Tales actividades económicas guardan una estrecha relación con el porvenir de la economía de Estados Unidos, por lo que conforman la condición de vulnerabilidad económica y son las primeras en resentir los efectos de shocks económicos externos.

FUENTE: Elaboración propia con datos del Inegi (2016a).

Gráfica 1 Valor de las principales actividades económicas de Baja California, 2003-2014 (millones de pesos de 2003)

Fuentes, Cárdenas y Brugués (2013) estiman las medidas de centralidad (grado, intermediación y cercanía) de las diferentes actividades económicas del Estado, construyen una matriz insumo producto (MIP) para 2008 y con base en la teoría de redes sociales señalan que la construcción y la industria maquiladora cuentan con los valores de intermediación y cercanía más elevados, a su vez dichas actividades, junto con el comercio, toman los tres valores de grado más elevados, superando por mucho al resto de las actividades económicas. El provenir de dichas actividades y los efectos externos a los que puedan ser susceptibles impactarán considerablemente al resto de la economía porque son actividades articuladoras del sistema económico (Fuentes, Cárdenas y Brugués, 2013). Dichas actividades canalizan los efectos de la CFI (o shock) principalmente por su estrecha relación con la economía de Estados Unidos y, a su vez, transmiten internamente dichos efectos debido a su rol preponderante dentro de la economía estatal.

Por su parte, Mungaray, Escamilla, Ramírez y Aguilar (2014) evaluaron los impactos diferenciados de la crisis de 2009 y la importancia de la estructura empresarial en el empleo en Baja California, encontrando que, debido a sus fuertes vínculos con el exterior, la economía estatal durante la crisis se vio afectada principalmente en el sector manufacturero y en la construcción. Añaden que, contrario a lo ocurrido en las demás entidades de la región, se dieron importantes efectos compensatorios en los sectores comercial y primario, que se vieron beneficiados por la depreciación del tipo de cambio.

El IVE para Baja California, estimado en este documento, cuantifica la susceptibilidad de la economía ante el porvenir de los mercados internacionales, la cual se debe principalmente a su apertura económica, a la concentración de sus exportaciones y al flujo de IED; dichos elementos están estrechamente ligados al comportamiento de los mercados internacionales y conforman los canales comerciales y financieros que habilitan la transmisión del shock externo.

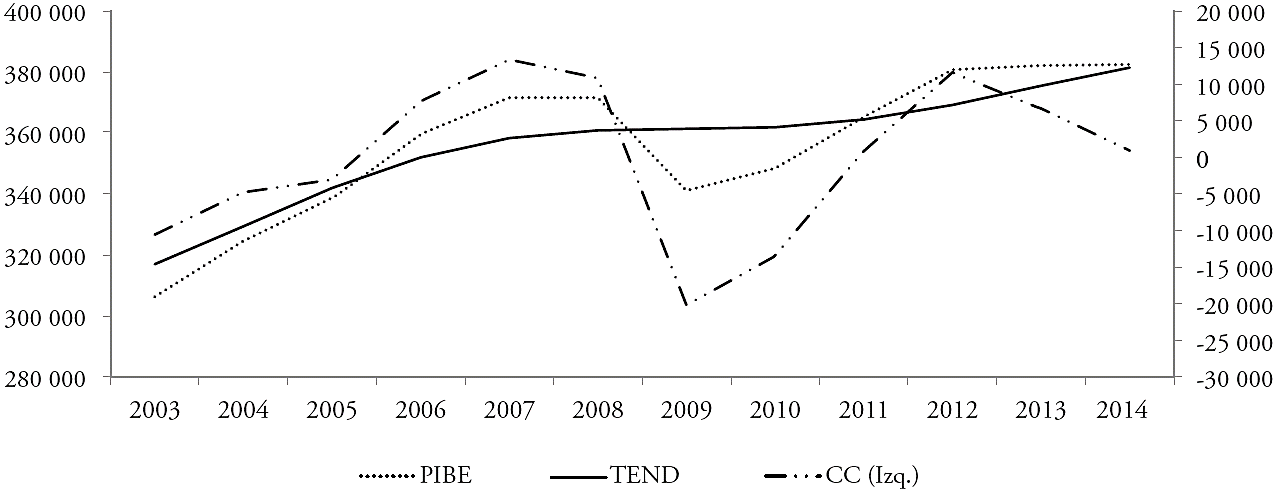

Para evaluar la capacidad de resiliencia es necesario descomponer la serie del crecimiento económico (PIBE) en sus componentes cíclico y no cíclico (tendencia), el primero permite capturar los efectos de corto plazo y separarlos de los movimientos de largo plazo (componente de tendencia).7 La Gráfica 2 muestra el valor del PIBE (línea punteada), su componente cíclico (línea discontinua) y tendencia de crecimiento (línea continua). En 2009, se presentó el punto más intenso de la crisis, mostrando un crecimiento económico inferior a su tendencia, esto se evidencia con el movimiento cíclico, el cual ejemplifica el desfase del crecimiento (línea punteada) con respecto a su tendencia como producto de los efectos de la CFI.

FUENTE: Elaboración propia con datos del Inegi (2016a).

Gráfica 2 Producto Interno Bruto de Baja California (millones de pesos a precios constantes de 2008): Componentes cíclico y de tendencia, 2003-2014

Para 2011, el nivel del PIBE retoma un crecimiento igual a su tendencia, presentando un movimiento cíclico nulo, lo cual representa un indicio de la recuperación económica de la entidad ante la crisis. Otros teóricos y académicos plantean (Burns y Mitchell, 1947 y Zarnowitz, 1992) que la duración de un ciclo económico se presenta de pico a pico, es decir, el ciclo económico generado por la CFI comienza en 2007 y concluye en 2012. Sin embargo, ambos planteamientos hacen alusión al fin de los efectos de la citada crisis. No obstante, es necesario evaluar los efectos que la crisis tuvo sobre la pendiente de la tendencia de crecimiento (línea continua), la cual sufre una significativa pérdida de pendiente durante el período de crisis, y posteriormente presenta un incremento de pendiente durante los años post CFI.

Tanto en la literatura como en los datos, se apunta que existe un movimiento cíclico sincronizado del PIBE de Baja California y del PNB de Estados Unidos, en el período de 2003-2014. La causalidad de dicha sincronía surge del comportamiento económico de Estados Unidos (Delajara, 2012), pues la transmisión del shock económico se realiza por medio de los canales comerciales y financieros que vinculan ambas economías.

Enfoque teórico para medir la vulnerabilidad económica y la resiliencia económica

Los determinantes de la vulnerabilidad y de la resiliencia a nivel de entidad federativa se hacen con base en las aportaciones teóricas y empíricas de diferentes autores (Agustine et al., 2013; Briguglio et al., 2009; Bristow, 2010; Foster, 2012; Hallegate, 2014; Winderl, 2014) y por la disponibilidad de información a nivel regional. La condición de vulnerabilidad económica se concibe como el grado de exposición o susceptibilidad de una economía al ser afectada por los efectos de shocks económicos. El índice de vulnerabilidad económica de Baja California se construyó con cinco determinantes: El primero es la concentración de las exportaciones (ICI) y se supone que conforme mayor sea el grado de concentración de las exportaciones, mayor es la susceptibilidad de la economía ante cambios en sectores específicos (Briguglio et al., 2009).8Después, el grado de apertura económica (GAE) mide la proporción de participación del comercio exterior en el PIBE, un elevado grado de apertura incrementa la susceptibilidad de una economía ante cambios en las condiciones económicas externas (Briguglio et al., 2009).9

El tercer determinante es la dependencia de los flujos de inversión extranjera directa (PPFIED), incrementa la condición de vulnerabilidad de una economía conforme se incrementa en proporción al PIBE, ya que son flujos de capital que responden a condiciones externas. En 2006, 50.85 por ciento del flujo de IED se destinó a la industria manufacturera (Mendoza, 2011), principalmente debido a la disponibilidad de mano de obra barata, omitiendo la vocación económica regional (Bristow, 2010). Dicha industria es la que más resiente la contracción de la IED durante períodos de crisis.

El cuarto determinante son los egresos por deuda pública (EDP); conforme incrementan en relación al PIBE, se eleva la condición de vulnerabilidad de una economía, ya que implica que una menor proporción de los ingresos públicos se encontrarán disponibles ante la presencia de disturbios económicos, mismos que pueden forjar la necesidad de participación del gobierno estatal a través del gasto público. A su vez, una contracción económica puede generar una reducción de la recaudación fiscal, lo cual, ante la presencia de elevados montos de egresos por el concepto de deuda, exacerbaría los efectos de los disturbios económicos. Además, los EDP de un año en específico pueden deberse al pago de un financiamiento adquirido en años anteriores y a su vez, el hecho de que se presenten EDP nulos no significa que la entidad no se encuentre comprometida con algún esquema de financiamiento.

Finalmente, el quinto determinante del grado de vulnerabilidad económica de una región es la densidad poblacional (DPob), sin embargo, existe una discrepancia teórica ante los efectos que la DPob pueda causar en una economía ante la presencia de disturbios económicos (Briguglio et al., 2009 y Winderl, 2014). Una menor densidad de población implicaría la necesidad de una movilización más extensa de recursos a lo largo de la entidad, y a su vez una elevada densidad implica que una mayor cantidad de personas son susceptibles a posibles disturbios en una sola localidad (Briguglio et al., 2009).

Por su parte, la resiliencia económica se concibe como la capacidad económica que le permite a una región o entidad resistirse y/o adaptarse ante las fuerzas de cambio, la cual se refleja en una trayectoria de crecimiento (tendencia) estable y positiva, cuya pendiente no se ve alterada significativamente después de la presencia de los efectos del shock económico externo. El índice de resiliencia económica de Baja California se construye, de igual manera, con cinco determinantes. El primero es la diversificación de la actividad económica (IDEA), que mide el grado en el cual la actividad económica se distribuye entre los sectores de la economía, y cuando la actividad se encuentra concentrada en unos cuantos sectores, ésta se torna más susceptible ante posibles disturbios. A la vez, una economía altamente diversificada podría absorber con mayor facilidad los efectos generados por shocks en sectores o mercados específicos. Agustine et al. (2013) emplean ese componente para elaborar un índice de capacidad económica regional (ICER),10 a la vez, Winderl (2014) lo considera como un elemento clave para la capacidad de resiliencia.

El segundo determinante es la distribución del ingreso (IDI), el cual mide qué tan eficientemente está distribuida la renta (ingresos) de una economía entre su población, mientras mejor sea la distribución del ingreso de una región, su respuesta ante disturbios tiende a ser más cohesiva (Cutter et al., 2008). También Agustine et al. (2013) incluyen este determinante en el ICER.

El tercero es la dimensión social (DS), que se compone del promedio entre el capital humano -el promedio entre la tasa de escolarización de la educación media superior y la cobertura de la educación superior- y el porcentaje de la población con acceso a los servicios de salud, el cual representa a la población asegurada por instituciones públicas de salud. Briguglio et al., (2009) afirman que avances en materia de salud conducen a una mayor capacidad de resiliencia económica, ya que representa un elemento clave de la red de protección social. A su vez, el capital humano representa el nivel de capacitación de la mano de obra que permite que el trabajador sea más productivo y capaz de adaptarse promoviendo la flexibilidad del mercado laboral (Briguglio et al., 2009).

El cuarto determinante es el índice de rotación del empleo (IREmp), el cual mide la flexibilidad del mercado laboral, Duval et al. (2007) indican que es un elemento clave de la resiliencia de una economía, ya que un mercado laboral flexible le permite a una región ajustarse con mayor rapidez y eficiencia ante cambios abruptos en la demanda laboral de determinados sectores. El presente elemento puede prestarse a confusión, ya que si se estuviera realizando el análisis bajo un contexto de estabilidad económica ajeno a la CFI, contar con un IREmp elevado fungiría como un indicador de poca estabilidad o permanencia, ejerciendo detrimento de la economía. Sin embargo, bajo el contexto de la CFI se espera que un mercado laboral eficiente y dinámico se viese reflejado en elevados IREmp, ya que durante períodos de crisis y recuperación económica, la movilidad laboral permite reubicar a la fuerza laboral de las actividades menos productivas a las más redituables. Por lo cual, un elevado IREmp durante un período de crisis fortalece la resiliencia económica de la entidad al permitir el ajuste de la economía, generalmente la rotación del empleo se encuentra estrechamente ligada a las legislaciones establecidas para la protección del mismo.

El último componente es la dimensión crediticia (DC), el cual se estima del promedio de los valores estandarizados del monto del crédito otorgado por la banca comercial en relación al PIBE, y del grado de diversificación en la distribución entre las diferentes actividades económicas de la entidad. El crédito tiene el potencial de amortiguar los efectos negativos de un shock o desastre económico (Hallegate, 2014), conforme población y gobierno cuenten con mayor acceso a crédito, su capacidad de respuesta ante efectos negativos de una crisis económica incrementa, ya que le permite amortiguar los efectos y, a su vez, beneficiarse de períodos de recuperación o auge económico (Hallegate, 2014; Béné et al, 2012; Winderl, 2014). El grado de diversificación de la distribución del crédito se mide entre actividades agropecuarias, industriales, construcción de viviendas, servicios, comercios y gobierno. Si bien los autores que analizan la resiliencia económica, previamente citados, no incorporan el grado de diversificación, en el presente trabajo sí es considerado, debido a dos situaciones: una adecuada distribución del crédito guarda una estrecha relación con la capacidad de resiliencia y la escasa disponibilidad de datos relevantes a nivel de entidad federativa.

Finalmente, para estudiar la vulnerabilidad y resiliencia económica también es necesario delimitar el concepto de shock económico; se trata del componente cíclico del crecimiento económico regional, donde el comportamiento del componente cíclico, a lo largo del tiempo, refleja fuerzas de cambio positivas (por encima de la tendencia) y negativas (por debajo de la tendencia). Tal y como lo establecen Duval et al. (2007), se incorpora el componente cíclico del crecimiento económico de los países de la OECD (Organización para la Cooperación y el Desarrollo Económicos) como variable dependiente en su modelo.

Los efectos del shock externo se diseminan en la estructura económica regional en función del tejido productivo (Friedkin, 1991), tal y como lo establece la teoría de redes sociales (TRS), la cual analiza las relaciones entre actores, describe sus conexiones y sus propiedades respectivas, influyendo sobre la conducta de los actores. En la TRS, las medidas de centralidad son: grado, intermediación y centralidad, las cuales permiten identificar las interrelaciones de sectores o agentes (Fuentes etal., 2013). Es una aproximación tanto teórica como metodológica, que permite estimar la posición y rol de determinado sector dentro del funcionamiento de la economía total. Se espera que las actividades que tienen valores elevados de grado, intermediación y cercanía funjan en mayor medida como articuladoras del resto de la economía, diseminadoras de los efectos externos e internos y, por lo tanto, su porvenir dicta el desempeño del resto de las mismas.

Recapitulando, el desempeño económico es el concepto articulador en el cual se refleja la relación entre shock, vulnerabilidad y resiliencia. La fuerza externa de shock, materializada bajo la forma de movimientos cíclicos (o desfases con respecto a la tendencia de crecimiento), impacta en función de la condición de vulnerabilidad económica, ese se disemina internamente por medio de las relaciones y vínculos intersectoriales. El shock externo influye y produce cambios en la pendiente de la tendencia de crecimiento económico; dichos cambios son modulados por la capacidad de resiliencia económica para minimizar, nulificar o aprovechar las fuerzas de shocks externos (positivos y negativos). El análisis conjunto de tales elementos brinda una visión completa sobre el desempeño económico de Baja California, en el contexto de una crisis económica aguda.

Metodología11

Si bien el presente trabajo se centra en el análisis del desempeño de la economía de Baja California durante el período 2003-2014, la metodología empleada para estimar tanto el IVE como el IRE y sus respectivos determinantes, requiere de datos y de estimaciones para las 32 entidades federativas de México. Para ello, se empleó el método de estandarización minimax12 -el cual requiere contar con la mayor cantidad de puntos de referencia (32 entidades) - para ofrecer una estimación con mayor relevancia y validez. En los resultados obtenidos se analizan los valores de los componentes e índices relacionados con la economía bajacaliforniana, efectuándose un análisis comparativo.

Metodológicamente, primero se estiman tanto los componentes como los propios índices de vulnerabilidad y resiliencia económica. En segundo lugar, se presenta la descomposición de la serie de tiempo del PIBE de Baja California en sus componentes cíclico y no cíclico (tendencia), con base en el filtro de pase de banda propuesto por Christiano y Fitzgerald (1999; 2003).

Construcción de los índices de la condición de vulnerabilidad económica y de la capacidad de resiliencia económica

La condición de vulnerabilidad económica de una entidad se mide con el IVE, mientras que la capacidad de resiliencia económica se cuantifica en el IRE. Una de las herramientas metodológicas empleadas es el llamado índice de Hirschman-Herfindahl (IHH), el cual mide la proporción de participación de los elementos integrantes de un grupo respecto al monto total del grupo. El IHH se aplica para obtener el índice de concentración de exportaciones, el índice de diversificación de la actividad económica y la distribución del crédito otorgado por la banca comercial. La Fórmula empleada es:

Para el caso de las exportaciones de una economía, s representa la participación porcentual del sector i respecto al total de las exportaciones, al elevar al cuadrado cada porcentaje de participación se exacerban los valores más grandes, por lo que conforme un mayor porcentaje de las exportaciones provengan de un número reducido de sectores la magnitud del indicador será superior.

A su vez, para obtener tanto el índice de diversificación de la actividad económica, como la tasa de distribución del crédito comercial, se aplica la inversa del IHH:

El grado de apertura económica (GAE) se calcula dividiendo el valor de las exportaciones por el PIB de la economía:13

El GAE puede llegar a tomar valores superiores a la unidad cuando (X) es mayor que el PIB (C+I+G+X-M, o consumo, inversión, gasto público y saldo en la balanza comercial), lo cual suele suceder en economías cuyo mercado interno es pequeño, en comparación con su sector externo. En otras ocasiones, se presenta cuando el flujo de exportaciones se desfasa con respecto a la producción, lo cual es más común cuando las exportaciones pueden mantenerse como inventarios. Sin embargo, lo anterior no demerita los resultados ni las conclusiones del análisis comparativo entre los distintos GAE de las entidades federativas.

Las estadísticas oficiales de comercio exterior por entidad federativa no presentan el valor de las importaciones (Inegi, 2016c), además, el valor de las exportaciones sólo incluye las de la industria manufactura y la minería, excluyendo las exportaciones agropecuarias y de servicios.14 A pesar de ello, se opta por estimar el GAE por ser un factor clave para medir la vulnerabilidad económica.

El índice de distribución del ingreso (IDI) se aproxima mediante los valores invertidos del índice o coeficiente de Gini; una medida relativa de concentración en la distribución de los ingresos de los hogares, se emplean los datos de 2008, 2010 y 2012 de la Encuesta Nacional de Ingresos y Gastos de los Hogares, publicada por el Inegi (2008; 2010; 2012). Conforme mayor sea el valor del IDI, mejor será la distribución del ingreso de los hogares.

El índice de rotación del empleo (IREmp) se estima a partir de la movilidad laboral anual entre las diferentes actividades económicas (agrícolas, construcción, industria manufacturera, comercio, servicios, otros y no especificado). Primero, se calcula la movilidad laboral por sector y después se promedian los valores obtenidos de todos los sectores. La idea del indicador es resaltar qué tan dinámico es el mercado laboral, bajo la suposición de que, conforme el mercado tenga mayor movilidad, mayor será su capacidad de ajustarse. Para medir el IREmp, la Fórmula planteada por Castillo (2006) fue modificada para adaptarse a la disponibilidad de información y cumplir con el objetivo del presente documento:

F1 es el número de trabajadores al comienzo del período, y F2 es el número de trabajadores al final del período por actividad económica i.

Algunos de los elementos e indicadores se ponderan con respecto al tamaño de la economía regional (o PIBE), son los casos de los egresos por deuda pública (EDP), el porcentaje de participación del flujo de IED y del monto del crédito otorgado por la banca comercial (componente de la DC). Por otro lado, la densidad poblacional se obtiene dividiendo el tamaño de la población con respecto a la extensión territorial de cada estado, para lo cual se emplean las estimaciones de la población para 2005, 2010, 2012 y 2013 realizadas por el Inegi (2005; 2010; 2012; 2013).

El indicador de la dimensión social (DS) se construye promediando los valores del capital humano y el porcentaje de la población con acceso a servicios de salud (PPASS). El primero se obtiene del promedio de la tasa de escolarización de la educación media superior y la cobertura de la educación superior, los datos provienen del Sistema Nacional de Información Estadística Educativa (SNIEE, 2016). Por su parte, la dimensión crediticia (DC) es el promedio del índice de diversificación de la distribución del crédito otorgado (IDDCOBC) y del crédito otorgado por la banca comercial (COBC), en relación al PIBE. Dichos datos provienen de Banxico (2016).

Cada componente estandarizado de vulnerabilidad y resiliencia económica es ponderado por un factor común equivalente a 0.20 (en cada uno son cinco componentes). Los IVEit e IREit se estiman sumando los valores ponderados P de la serie q para el sujeto i en el tiempo t:

q, para el caso del IVE e IRE, abarca los cinco componentes respectivos previamente estimados. A su vez, la metodología establecida permite estimar el IVE e IRE para una determinada cantidad de sujetos (i) para un año en específico (t). En este sentido, es relevante contar un espacio temporal amplio -de 2003 a 2014- y con un gran número de sujetos -32 entidades federativas- para estimar los determinantes e índices IVE e IRE bajo el método minimax, posibilitando así el análisis comparativo.

Descomposición del PIBE en sus componentes cíclico y no cíclico

Para analizar el desempeño en el crecimiento, el PIBE es desagregado en sus componentes cíclico y no cíclico (tendencia) por medio del método propuesto por Christiano y Fiztgerald (1999; 2003),15 el primero se relaciona con el IVE y el segundo con el IRE.

El método es un filtro de pase de banda ideal para series de tiempo que cuentan con raíz unitaria, debido a que los datos del PIBE de Baja California son estacionarios en primera diferencia, es posible usar el filtro para desagregarlos en sus componentes cíclico y no cíclico (tendencia). Una gran ventaja de este método radica en que la línea de tendencia (componente no cíclico) no es estrictamente lineal, a diferencia de la línea de tendencia que se obtiene por el método más usado, Hodrick-Prescott. Esto permite que los cambios en la pendiente de la tendencia sean más perceptibles (Gráficas 2 y 3), beneficiando el análisis que relaciona a la capacidad de resiliencia económica (IRE) con los cambios en la pendiente de la tendencia en el contexto de la CFI.

FUENTE: Elaboración propia con datos del Inegi (2016a).

Gráfica 3 Pendiente de la tendencia de crecimiento económico de Baja California, 2007-2014

Discusión de resultados

Vulnerabilidad económica de Baja California

El IVE propuesto permite evaluar y comparar los niveles de vulnerabilidad económica, el rango de valores comprende entre 0 y 1, los cuales indican nula y elevada vulnerabilidad respectivamente. Baja California exhibe un considerable nivel de vulnerabilidad económica, el IVE promedio es de 0.235 en el período 2003-2014, ubicándolo en la décima posición a nivel nacional. El Cuadro 1 presenta los determinantes de la vulnerabilidad económica de Baja California, la vulnerabilidad de la entidad se explica principalmente por el GAE (60.5 %) y el ICE (22.6 %), el resto proviene del PPFIED (10.5 %), los EDP (2.1 %) y la DPob (4.3 %). En 2007 y 2008, el IVE ostentó los niveles más elevados, y por el contrario, en los períodos pre y post CFI, mantiene valores relativamente estables.

Cuadro 1 Determinantes de la vulnerabilidad económica de Baja California y entidades seleccionadas (valores estandarizados promedio 2003-2014)

| Entidades Federativas | IVE | Determinantes del IVE | Posición relativa | ||||

| ICE | GAE | PPFIED | EDP | Dpob | |||

| Estado de México | 0.2873 | 0.1987 | 0.1034 | 0.0933 | 0.1319 | 0.9092 | 1 |

| Campeche | 0.2733 | 0.9908 | 0.3328 | 0.0230 | 0.0085 | 0.0113 | 2 |

| … | … | … | … | … | … | … | … |

| Baja California | 0.2356 | 0.2669 | 0.7129 | 0.1232 | 0.0247 | 0.0505 | 10 |

FUENTE: Elaboración propia con datos del Inegi (2009; 2010; 2011; 2012; 2014).

En apertura económica, Baja California ocupa el segundo lugar a nivel nacional, con un GAE de 0.71 promedio. La mayor apertura económica fue en 2008, y en 2009 cae al nivel más bajo. Entre 2010 y 2013 mantiene niveles relativamente estables (0.70).16

En cuanto a la concentración de las exportaciones, con un ICE promedio de 0.26 la entidad se ubica en una posición intermedia a nivel país (ocupa el 16.° lugar). No obstante, exhibe una tendencia decreciente, en 2007 el ICE luce el mayor valor (0.36) y en 2014 obtiene el nivel más bajo (0.17).

El valor promedio del ICE refleja el hecho de que 99 por ciento de las exportaciones de la entidad provienen de la industria manufacturera, dentro de la cual 56 por ciento son generadas por la fabricación de equipo de computación, medición, comunicación y accesorios. Como puntos de referencia, Nuevo León tiene el menor ICE promedio (0.029) y Campeche el mayor (0.99), en este último, debido a que 99 por ciento de sus exportaciones derivan del ramo petrolero. Nuevo León ostenta la mayor diversificación en las actividades que originan las exportaciones: 21 por ciento provienen de la fabricación de accesorios y aparatos electrónicos, 19 por ciento de la fabricación de equipos de transporte, 9.9 por ciento de la fabricación de maquinaria y equipo, entre otras.

Baja California tiene un importante flujo anual de IED promedio, que representa 3.87 por ciento de su PIBE durante el período analizado. De ahí que el porcentaje de participación del flujo de IED (PPFIED) tenga un valor promedio de 0.12, obteniendo el cuarto lugar a nivel nacional. En 2007 presentó el mayor flujo relativo de IED, equivalente a 5.38 por ciento del valor del PIBE, contrariamente, los niveles menores fueron 2.74 por ciento en 2009 y 2.48 en 2011. A su vez, Zacatecas tiene el primer lugar (con un PPFIED de 0.24), mientras que Campeche se coloca en la última posición (0.02).

En los egresos por deuda pública (EDP) y densidad poblacional (DPob) Baja California exhibe las mayores fortalezas para el IVE. De 2003 a 2014, los EDP de la entidad representaron en promedio 0.13 por ciento del PIBE, a la vez, la DPob para 2013 fue de 47.32 habitantes por kilómetro cuadrado, representando valores de 0.02 y de 0.05, logrando así las posiciones 27.a y 20.a, respectivamente.

Resumiendo, la condición de vulnerabilidad económica de la entidad principalmente proviene de su apertura comercial en bienes y servicios, de la concentración de sus exportaciones provenientes de la industria manufacturera y del flujo de la IED (cuyo principal destino es la industria manufacturera y la construcción), las cuales son las primeras en resentir el impacto de los efectos generados por el shock externo y, en un segundo momento, lo transmiten al resto de la economía profundizando el comportamiento cíclico del crecimiento. Esto es consistente con el planteamiento de Fuentes, Cárdenas y Brugués (2013), quienes afirman que el comercio, la construcción y las industrias manufactureras ocupan una posición central dentro de la articulación intersectorial, por lo tanto fungen como diseminadores de efectos, tanto positivos como negativos, así como en la diseminación de efectos internos y externos.

Finalmente, en el contexto de la CFI, el IVE de las 32 entidades federativas lo analizamos comparando la magnitud de los movimientos cíclicos de dos grupos de 10 entidades vulnerables y 10 no vulnerables.17 Los resultados indican que las vulnerables presentan movimientos cíclicos de mayor magnitud antes, durante y después del auge de la CFI que las no vulnerables. Esto confirma que Baja California (vulnerable) es económicamente más susceptible a los efectos de shock económicos externos (positivos y negativos).

Resiliencia económica de Baja California

Baja California tiene un índice de resiliencia económica (IRE) promedio de 2003 a 2014 de 0.55, lo cual la ubica como la séptima entidad más resiliente, detrás de Guanajuato (0.59), Tamaulipas (0.55), Sonora (0.56), Ciudad de México (0.59) y Tlaxcala (0.61). Por otro lado, la menor resiliencia se observa en Guerrero (0.26), Oaxaca (0.25) y Campeche (0.17). El Cuadro 2 muestra los determinantes de la resiliencia económica de la entidad, el valor del IRE de Baja California se explica en 35 por ciento, debido a la diversificación de su actividad económica (IDAE), 25 por ciento de distribución del ingreso (IDI), 10.9 por ciento por la rotación del empleo (IREmp), 14.7 por ciento de dimensión social (DS) y 13.1 por ciento por la dimensión crediticia (DC).

Cuadro 2 Determinantes de la resiliencia económica de Baja California y entidades seleccionadas (valores estandarizados promedio 2003-2014)

| Entidades federativas | IRE | Determinantes del IRE | Posición relativa | ||||

| IDAE | IDI | IREmp | DS | DC | |||

| Ciudad de México | 0.5962 | 0.8727 | 0.4881 | 0.4411 | 0.7580 | 0.4640 | 2 |

| Sonora | 0.5629 | 0.9233 | 0.4457 | 0.4556 | 0.4393 | 0.5389 | 5 |

| … | … | … | … | … | … | … | … |

| Baja California | 0.5528 | 0.8507 | 0.5945 | 0.6396 | 0.3503 | 0.3124 | 7 |

FUENTE: Elaboración propia con datos del Inegi (2009; 2010; 2011; 2012; 2014), Banxico (2016) y el Sistema Nacional de Información Estadística Educativa (SNIEE, 2016).

En cuanto al desempeño de los componentes del IRE, la entidad logra un IDAE promedio de 0.85, ese lo ubica en 10.° lugar, con la mejor diversificación de su actividad económica. El sector terciario concentra 59 por ciento de la actividad, el secundario 37 por ciento y el primario 3 por ciento. En las actividades terciarias el comercio contribuye con 26 por ciento y los servicios inmobiliarios 22 por ciento, en las secundarias 33 por ciento proviene de la construcción y 53 por ciento de la industria manufacturera, en la cual, tan sólo la fabricación de equipos de computación y accesorios electrónicos aporta 22 por ciento.

A la vez, la entidad logra la sexta posición a nivel país con la mejor distribución del ingreso entre su población, con un IDI promedio de 0.59. En el auge de la CFI la distribución del ingreso empeoró considerablemente, posteriormente, en el período de recuperación retornó a los niveles pre crisis.

En el resto de los determinantes del IRE, Baja California exhibe fuertes debilidades, con una elevada rigidez en el mercado laboral y valores pequeños en las dimensiones crediticia y social. El bajo valor en el IREmp de 0.26 lo ubica en la 29.a posición, únicamente antes de Coahuila (0.25), Sinaloa (0.22) y Tabasco (0.20). Durante 2009 y 2011, la rotación del empleo en la entidad disminuyó en relación a los niveles observados antes del período de crisis, ello es opuesto a lo que se esperaría durante períodos de crisis y recuperación económica (despidos y contrataciones en grandes cantidades).18 Ello evidencia una elevada rigidez del mercado laboral -donde los mayores efectos los resienten el sector manufacturero y la construcción (Mungaray et al., 2014) -, lo cual funge en detrimento de la capacidad de resiliencia de la entidad. En el lado contrario, las menores rigideces en el mercado laboral son en Hidalgo (0.71), Guerrero (0.57) y Morelos (0.57).

En la dimensión social (DS), tan sólo logra el valor de 0.35, ubicándose en la 17.a posición. Ello se debe fundamentalmente a los bajos niveles de capital humano, de apenas 35 por ciento, es el promedio de la tasa de escolarización de la educación media superior y la de cobertura de la educación superior. En contraparte, 98 por ciento de la población de la entidad cuenta con acceso a servicios de salud, esa cifra es muy similar a lo observado en muchos estados de México.

Finalmente, en la dimensión crediticia (DC) adquiere un valor de 0.31, tomando la 20.a posición, mientras que los primeros lugares los ocupan Sonora (0.54), Sinaloa (0.53) y Durango (0.50). El bajo valor de la DC se debe tanto a la escasa participación del crédito comercial en el financiamiento de la actividad económica -representa en promedio apenas 19 por ciento de su PIBE, logrando la 10.a posición-, como a su falta de diversificación en las diferentes actividades, con un valor promedio de 0.49, ocupa la 20.a posición.

Considerando lo anterior, en períodos de crisis económicas (shocks negativos) una entidad resiliente dispone de la capacidad de impedir cambios negativos sobre la pendiente de su tendencia de crecimiento, mientras que en períodos de recuperación económica (shocks positivos) se esperaría que la entidad contase con la capacidad de transformar dicha fuerza de cambio positiva a favor de mejoras sobre la pendiente de su tendencia de crecimiento. Baja California luce una destacada capacidad de resiliencia económica -logra la 7.a posición, con un IRE de 0.55- lo cual se debe a una buena diversificación del ingreso entre su población (con la 6.a posición) y a la moderada diversificación de la actividad económica (10.a posición), ello a pesar de que en el resto de los componentes, DS, DC y el IREmp, no logra niveles que funjan a favor de la capacidad de resiliencia.

El análisis comparativo entre los grupos de entidades resilientes y no resilientes19 y sus cambios en la pendiente de la tendencia de crecimiento permite corroborar que durante el período de auge de la CFI las no resilientes y vulnerables20 presentaron cambios positivos sobre la pendiente de su tendencia. Por el contrario, las resilientes y vulnerables21 presentaron cambios negativos, esto último no es consistente a lo esperado. Ello se explica por un elevado nivel de integración económica de las entidades de México con la economía del norte (Delajara, 2012), por su estructura económica interna y por la magnitud de la CFI, entre otros factores.

Por otro lado, durante el período de recuperación económica, las resilientes y vulnerables presentaron cambios positivos sobre la pendiente de su tendencia mayores que su contraparte, las no resilientes y vulnerables. Es decir, las resilientes lograron traducir los efectos del shock positivo (recuperación de la crisis) en mejoras sobre la pendiente de su tendencia de crecimiento que sus contrapartes (no resilientes) no tuvieron, lo cual es congruente a lo teóricamente establecido.

Anteriormente, la Gráfica 2 mostró la línea de tendencia del PIBE (línea continua), la cual sufrió importantes cambios de pendiente y dichos cambios se reflejan de manera directa en la Gráfica 3, la cual muestra el comportamiento de la pendiente de la tendencia de crecimiento de 2007 a 2014. Los movimientos cíclicos generados por el efecto de shock externo inciden sobre la tendencia de crecimiento de la entidad, pues la misma disminuye considerablemente durante el período de crisis (se contrajo 0.015 unidades del 2007 a 2008), e incrementa significativamente durante el de recuperación económica (recuperó 0.015 unidades de 2008 a 2011, Gráficas 2 y 3). Con base en el análisis comparativo, puede afirmarse que la capacidad de resiliencia económica de Baja California no fue satisfactoria durante el período de crisis, pero sí lo fue durante el de recuperación económica debido a los fuertes vínculos financieros y comerciales con Estados Unidos y la estructura económica interna que refleja fortalezas en el IDI y en el IDAE.

Recapitulando, con base en las condiciones de vulnerabilidad y en las capacidades de resiliencia, el desempeño económico de Baja California fue satisfactorio en el período de recuperación económica (shock positivo), pero insatisfactorio en la etapa de auge de la crisis (shock negativo). Los efectos de la CFI sobre la entidad -que se materializaron por medio de la condición de vulnerabilidad- impactaron de manera negativa sobre su tendencia de crecimiento, ya que su capacidad de resiliencia económica fue insuficiente. Mientras que, durante el período de recuperación económica, la capacidad de resiliencia económica pudo traducir de manera satisfactoria los efectos del shock económico externo positivo (habilitado por la condición de vulnerabilidad económica) en mejoras sobre la pendiente de su tendencia de crecimiento.

Conclusiones

En la actualidad, muchas de las economías regionales que se encuentran integradas a la economía mundial no pueden negar la oportunidad que ello representa, ni la condición de vulnerabilidad que conlleva dicha integración. Resulta inimaginable que esas regiones pudiesen retornar a un estado de aislamiento del resto del mundo, optar por esa vía limitaría su posibilidad de acceder a importantes tasas de crecimiento y, por ende, frenaría la reducción de las brechas económicas existentes con respecto a las economías líderes.

El concepto de resiliencia económica es útil para describir las capacidades económicas que le permiten a una región resistir y adaptarse ante las fuerzas de cambio (shocks) externas. Con base en la propuesta de Briguglio et al. (2009), este documento separa la condición de vulnerabilidad económica de la capacidad de resiliencia económica, propone una aproximación metodológica útil para relacionar la condición de vulnerabilidad con el movimiento cíclico del crecimiento del PIB regional y a la capacidad de resiliencia con la pendiente de la tendencia del crecimiento. Ello permite ampliar y profundizar el análisis del desempeño económico regional ante la presencia de shocks económicos externos.

La CFI contrajo el crecimiento económico fuertemente y aumentó bastante la desocupación en Baja California. Los efectos de la crisis son materializados por medio de la condición de vulnerabilidad, la cual es medida con el IVE, el IVE propuesto en el presente trabajo permite corroborar una relación positiva entre la magnitud de los índices estimados y la dimensión de los movimientos cíclicos de crecimiento, a nivel estado. De ahí que puede ser un buen indicador para cuantificar la condición de vulnerabilidad a nivel regional, ante la presencia de shocks económicos externos (positivos y negativos).

Baja California es considerada económicamente vulnerable, ocupa la 10.a posición con un índice promedio de 0.23. Su vulnerabilidad se explica porque exhibe una elevada apertura económica (es la segunda entidad con el mayor GAE), a la vez, la IED juega un papel relevante en el crecimiento estatal (con la 4.a posición) y, en menor cuantía, por la concentración de sus exportaciones (ICE) en unos cuantos sectores (ocupa la 16.a posición). Destaca una tendencia decreciente del ICE, disminuyendo así la condición de vulnerabilidad.

Los efectos de la CFI se permearon a la economía bajacaliforniana por medio de la condición de vulnerabilidad, las actividades económicas preponderantes de la estructura productiva, construcción, comercio e industria manufacturera fueron las primeras en resentir y después diseminar y extender al resto de la economía dichos efectos. El desempeño económico de Baja California no fue satisfactorio durante el auge de la CFI (shock negativo) debido a la intensidad del shock, por exhibir una condición de vulnerabilidad alta y por una capacidad de resiliencia insuficiente. No obstante, el desempeño de la entidad fue satisfactorio en el período de recuperación económica, ya que el shock positivo que representó la recuperación de la CFI se tradujo en mejoras sobre la pendiente de la tendencia de crecimiento, debidas a los fuertes vínculos financieros y comerciales con los Estados Unidos y por la estructura económica interna, que refleja fortalezas en el IDI y en el IDAE.

Este documento es pionero en el análisis regional de las condiciones de vulnerabilidad, capacidad de resiliencia y de la relación que guardan con el comportamiento cíclico de la entidad y los cambios en la pendiente de crecimiento ante la presencia de un desastre económico externo. Es evidente que quedan abiertas diversas líneas de investigación en los elementos propuestos en el presente trabajo. Por ejemplo, segmentar los efectos de shocks externos de los internos, ampliar el período, incluyendo otras crisis, así como incorporar nuevas variables. La vulnerabilidad podría medirse y desagregarse a un nivel más específico, incluyendo cifras de exportaciones e importaciones de las actividades económicas por destino y lugar de origen. Para constituir la capacidad de resiliencia, es útil añadir la capacidad de innovación de la entidad, indicadores de gobernabilidad y de conectividad comunitaria o la disponibilidad de recursos (renovables y no renovables).

Finalmente, para disminuir la vulnerabilidad y fortalecer la capacidad de resiliencia de Baja California, es necesario atender algunos grandes retos de política económica regional y nacional: 1) Diversificar las exportaciones (tendencia en proceso actualmente), 2) limitar el porcentaje de participación del flujo de IED en relación con el tamaño de la economía -esto implica fortalecer el mercado interno-, 3) restringir los egresos por deuda pública, 4) mejorar la flexibilidad del mercado laboral, tanto por el lado legislativo como por el lado de capacitación de la fuerza laboral, aumentando la capacidad del trabajador para adaptarse a una mayor variedad de actividades, 5) diversificar la actividad económica, 6) mejorar la distribución del ingreso y 7) aumentar el crédito comercial y mejorar su distribución entre las diferentes actividades económicas.