Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkFrontera norte

versión On-line ISSN 2594-0260versión impresa ISSN 0187-7372

Frontera norte vol.22 no.44 México jul./dic. 2010

Artículos

Vino de calidad: Base de desarrollo endógeno en el Valle de Guadalupe, Baja California

Quality Wine: A Basis of Endogenous Development in the Guadalupe Valley region of Baja California

Leandro Sánchez Zepeda y Alejandro Mungaray Lagarda

Profesores de la Facultad de Economía y Relaciones Internacionales de la Universidad Autónoma de Baja California. Dirección electrónica: leandro@uabc.mx y amungaray@baja.gob.mx

Fecha de recepción: 25 de enero de 2009

Fecha de aceptación: 8 de octubre de 2009

Resumen

Con información directa e indirecta obtenida en 2000 y 2005, en este artículo se analiza la organización productiva del conglomerado industrial constituido por las bodegas del Valle de Guadalupe y sus prácticas vitícolas y enológicas en la elaboración de vino tinto con un alto grado de calidad, como principal factor para desarrollar una diferenciación de producto que les permite competir a escala internacional e influir en el desarrollo económico de su entorno.

Palabras clave: Desarrollo endógeno, agrupamiento industrial, vino de calidad, Valle de Guadalupe, Baja California.

Abstract

Direct and indirect obtained in 2000 and 2005 is used to analyze productive organization in the industrial conglomerate comprising the Valle de Guadalupe wine cellars and their wine growing and producing and enological practices to produce a high quality red wine, as a main factor in developing product differentiation that not only enables them to compete at the international level but also to influence the economic development of their surroundings.

Keywords: Endogenous development, clusters, quality wine, Guadalupe Valley, Baja California.

INTRODUCCIÓN1

En los últimos 25 años la economía mundial ha registrado un dinámico proceso evolutivo sin parangón en etapas anteriores. Dicho proceso ha sido propiciado por factores económico–financieros, políticos y, en particular, por un cúmulo de información que favorece el flujo de capitales, mercancías, seres humanos, así como de ideas, pensamientos y teorías. La creciente intercomunicación de la humanidad a escala mundial da pauta al nuevo paradigma de globalización económica y social (Lanceras, 2006).

El pensamiento económico y social ha evolucionado con distintos matices buscando dar respuestas coherentes a las nuevas tendencias y paradigmas. En este contexto resurge con fuerza la antigua discusión del crecimiento económico entre países, sintetizada en explicar desde distintos enfoques por qué unos países alcanzan tasas de crecimiento más altas que otros. En dicha línea hay que situar la propuesta teórica del desarrollo endógeno surgida en la década de 1970, que resalta la acumulación de capital físico y humano a escala local, permitiendo formas más flexibles de producción en los procesos de crecimiento y cambio estructural; también enfatiza la presencia de un nuevo marco de actuación caracterizado por la revaloración del capital humano en la función de producción y por una nueva concepción del espacio donde el territorio interactúa como un agente de transformación para el desarrollo de las actividades empresariales, a través de la mejora de la calificación de la mano de obra, de las actitudes empresariales orientada hacia la cultura de la innovación y del papel de las instituciones locales en el aprovechamiento sustentable, eficaz y racional de los factores endógenos.

En este marco, el objetivo central del presente trabajo consiste en analizar las condiciones a partir de las cuales la calidad del vino de la industria vitivinícola se convierte en un factor endógeno importante para el crecimiento y desarrollo económico del Valle de Guadalupe. Para ello se plantea como hipótesis que las bodegas vitivinícolas de dicha región elaboran los vinos con alto grado de calidad, factor que les permite no sólo competir a escala internacional sino influir en el desarrollo económico de su entorno.

El período de estudio considera el quinquenio de 1999 a 2004, pues durante esos años se dio un resurgimiento de la actividad en los bodegueros del Valle de Guadalupe con una actitud empresarial más moderna, dinámica y competitiva, basada en la idea de diferenciar sus caldos, mejorar su calidad y aumentar su penetración y presencia en mercados de los ámbitos nacional e internacional, para lo cual se realizó una encuesta en dos fases. La primera durante el período marzo–mayo de 2000, logrando entrevistar a nueve bodegas (90 por ciento de las existentes), siete establecidas en el propio Valle de Guadalupe y dos en la ciudad de Ensenada. La información obtenida resultó esencial para confeccionar un diagnóstico sobre la estructura del entorno vitivinícola. La segunda fase se realizó entre septiembre de 2004 y enero de 2005 con la finalidad de conocer y explicar las prácticas vitícolas y enológicas en la elaboración de vino tinto de calidad. La obtención de datos para medir el grado de calidad de los caldos por bodega sigue la idea de que la calidad del vino tinto es el principal factor que permite desarrollar una diferenciación del producto, tanto en el mercado nacional como internacional; en esta etapa se entrevistó a siete de las 18 bodegas existentes (Casa de Piedra, Monte Xanic, L.A. Cetto, Vinos Bibayoff, Vinícola Sueños, Viñedos Lafarga y Vinisterra).

Además de la introducción, el trabajo está estructurado en cuatro apartados. En el primero se destaca el desarrollo endógeno como argumento de crecimiento económico estable mediante la producción flexible en un territorio, que permite aprovechar mejor las economías generadas por un conglomerado empresarial estructurado bajo la forma de sistema productivo local, distrito industrial o clúster. En el segundo se incluye una propuesta de modelo para predecir los grados de calidad en el vino tinto; en el tercero se discute los resultados de investigación, enfatizando en la evolución y potencial de la vitivinicultura en México con el propósito de esclarecer las tendencias vigentes en producción, comercialización y consumo de vino en el mercado nacional e internacional, y en el cuarto se señalan las conclusiones y reflexiones finales.

PRINCIPALES LINEAMIENTOS DEL CRECIMIENTO ECONÓMICO

La teoría del crecimiento económico orienta uno de sus ejes centrales en explicar por qué hay diferencias en las tasas de crecimiento entre los países y en los estándares de vida y bienestar. Al explicar el funcionamiento de las economías en el largo plazo, el enfoque neoclásico enfatiza dos aspectos: la trayectoria agregada de un sistema y las condiciones de equilibrio estacionario que sigue dicha trayectoria. En consecuencia, la evolución a largo plazo de la economía se caracteriza por la tendencia a una sola tasa de crecimiento para todos los sectores que la integran. De esta manera, la hipótesis de convergencia absoluta establece que en el largo plazo los países alcanzarán el mismo nivel de equilibrio estacionario (Ocegueda, 2000) .

Los aportes de Romer (1986) y Lucas (1988) contribuyeron a renovar el interés por el estudio del crecimiento económico, al incidir en la importancia de la transmisión de conocimientos I+D, el aprendizaje práctico y la acumulación de capital humano como determinantes del crecimiento económico. Este planteamiento de crecimiento endógeno enfatiza la relevancia de la acumulación de capital humano (H) por dos vías: la educación y el aprendizaje práctico. Dos países con idéntica tecnología pueden crecer a tasas diferentes si cada uno decide invertir una cantidad de tiempo distinta en educación. Para Romer, la inversión de las empresas en investigación genera externalidades cuyos rendimientos son apropiados en parte por el resto del sector privado. Para Lucas, en cambio, aún asumiendo la existencia de rendimientos crecientes y externalidades, éstos no son imprescindibles para lograr el crecimiento perpetuo.

A partir de la segunda mitad de la década de 1970, la región alcanzó relevancia como fuente de ventajas competitivas en la economía política de la globalidad. Scott (1998) señala que hay razones suficientes para concebir a la región como un entorno de coordinación económica, como una base fundamental de la vida económica y social o como un motor indispensable del capitalismo contemporáneo. Esta situación coincide con la aparición de nuevas geografías de organización de la producción y con dispositivos de regulación pública, económica y social que en conjunto reúnen características distintivas y especiales como regiones flexibles (Sabel, 1988).

El surgimiento de la región como categoría analítica de interés político y económico para los países desarrollados está asociada con tres aspectos: a) la abundancia de estudios económicos empíricos de ámbito regional, como base para considerar la región como unidad de análisis en el diseño de políticas (Sepúlveda, 2001) ; b) la aparición de nuevos desarrollos teóricos inspirados en enfoques socioeconómicos e institucionalistas que proveen al territorio y a la región de un nuevo marco conceptual, y c) la aparición de un nuevo escenario donde los estados nacionales pierden cuotas de poder y capacidades a causa de fuerzas e instituciones que operan desde el plano supranacional y el plano regional/territorial.

En su acepción más general, la región se asimila a un espacio económico y político perteneciente a un territorio que directa o indirectamente depende de un gobierno (Polèse, 1998). Debido a su carácter social, la región hace referencia a un concepto espacial de fronteras difusas con contenidos políticos, económicos y sociales variados. En consecuencia, el territorio no es homogéneo ni neutral y, por tanto, la localización y desarrollo de las actividades productivas o asentamientos de la población no se producen al mismo tiempo ni en todos los lugares (Pardo, 1999), sino que tienden a concentrarse por las ventajas derivadas de la aglomeración.

La naturaleza territorial o local del desarrollo se ha mantenido en una situación de marginalidad teórica que en las últimas décadas tiende a revertirse. El territorio ya no se define como soporte de las actividades económicas o de los factores de la producción, ni como distancia entre dos puntos o como fuente de costos para los factores productivos; ahora se entiende como el conjunto de agentes y elementos económicos, socioculturales, políticos e institucionales que interactúan regularmente entre sí y dan sentido a las teorías del desarrollo endógeno a través de conceptos como distritos industriales, sistemas productivos locales y clústers, entre otros.

Desarrollo local y desarrollo endógeno se consideran sinónimos y se definen como un proceso de crecimiento y cambio estructural que utiliza el potencial de desarrollo existente en el territorio para mejorar el bienestar de su población. Cuando la comunidad local es capaz de liderar el proceso de cambio estructural, la forma de desarrollo se puede denominar desarrollo local endógeno. Siguiendo a Vázquez (2000), su objetivo fundamental es transformar el sistema productivo aprovechando el potencial endógeno del territorio (ciudades) mediante inversiones de agentes privados y públicos bajo el control de la comunidad local, maximizando el papel de las micro, pequeña y mediana empresas y aprovechando las oportunidades que brinda el comercio exterior; pone énfasis en los procesos de acumulación de capital en el territorio, y atiende la problemática del desarrollo más allá de la visión tradicional que lo liga exclusivamente con la función de producción.

La región es por excelencia el espacio de coordinación entre las políticas científica y tecnológica y las políticas de desarrollo industrial, del empleo y fomento a la empresarialidad (Casalet, 1997). En esta coordinación se encuentra la posibilidad de construir alternativas de organización empresarial sustentadas en la cooperación que fomenten la competencia, la competitividad y el desarrollo regional. Se puede decir que el desarrollo endógeno se logra a través de la utilización del potencial del desarrollo local, la incorporación de las economías externas derivadas de la densidad del tejido industrial, la organización flexible de la producción, el desarrollo urbano y las innovaciones y difusión del conocimiento.

La evolución de los distritos industriales ha dado lugar a importantes investigaciones que se originan en la conceptualización del distrito industrial marshalliano (Becattini, 2002). Sin embargo, en el contexto del análisis de las ventajas competitivas de las regiones, se ha considerado que el distrito industrial es un milieu innovateur (entorno) que integra conocimientos, reglas, valores y un sistema de relaciones. Las empresas, organizaciones e instituciones locales forman parte del milieu con capacidad de conocer, aprender y actuar, lo que les convierte en una especie de cerebro de la dinámica de crecimiento de una economía local (Maillat, 1996). También se puede decir que la organización del sistema productivo local está basada en una producción flexible que favorece la industrialización descentralizada hacia los territorios. Todos estos razonamientos se originan en el hecho de que para producir competitivamente ya no es necesario hacerlo a grandes volúmenes y que las tradicionales economías de escala han dejado de ser un factor decisivo en la dimensión de la empresa. En cambio, la colaboración interempresarial y el aprovechamiento de economías externas a las empresas constituyen elementos determinantes (Costa Campi, 1993).

De acuerdo con Porter (1999), la visión de clústers como equivalente de los distritos industriales ha sido la base de la política de desarrollo empresarial (PDE) de estados innovadores como Baja California (Fuentes y Martínez, 2002). Esta estrategia local de crecimiento se ha sostenido en la definición de vocaciones regionales al interior de la entidad y de su instrumentación y seguimiento de manera conjunta entre los actores empresariales involucrados y las autoridades municipales y federales lidereadas por las autoridades estatales. Uno de los aspectos más importantes de esta organización regional de clústers es que tiene como principal objetivo el fomento de la cooperación empresarial (Fuentes y Martínez, 2002) en sectores definidos como estratégicos para el desarrollo local a partir de sus ventajas comparativas y competitivas.

Éste ha sido un importante esquema de política industrial para mitigar las distorsiones sectoriales o regionales producto del natural esfuerzo individualizado de las fuerzas empresariales. Al fomentar la cooperación, la PDE propicia su aprendizaje sobre la base de la especialización regional (Mungaray, 2001). Quizás el más emblemático de todos los clústers definidos, tanto por arraigo y orgullo regional como por su nivel de encadenamientos hacia delante y hacia atrás, es el del vino (Martínez, 2004).

METODOLOGÍA PARA ESTIMAR LA CALIDAD DEL VINO TINTO

Para predecir de forma aproximada el grado de calidad del vino tinto elaborado en el Valle de Guadalupe se eligió un modelo multivariante que permite una combinación de regresión múltiple y un análisis discriminante múltiple, donde un conjunto de variables explicativas predice una única variable dependiente. Se asume como el más recomendable cuando la variable dependiente es cualitativa y las variables explicativas son una combinación de variables cuantitativas y cualitativas. Puesto que la calidad del vino se asume como variable cualitativa dependiente (y), se utiliza el modelo logit ya que permite predecir con mayor verosimilitud la existencia o ausencia de calidad vínica por bodega (Sánchez, 2006).

El criterio para clasificar las variables cualitativas es en concordancia con el orden natural, ya que su tipo, composición y abundancia no son modificables por el ser humano. Por el contrario, las variables cuantitativas son frecuentemente modificadas artesanal y mecánicamente, de acuerdo con los intereses particulares de cada viticultor y vinicultor, dependiendo del vino que pretenda elaborar. Con base en ello, el modelo queda planteado en los siguientes términos

Para estimar los grados de calidad del vino tinto por bodega según datos recabados entre los productores se establece, en principio, un método para obtener la calificación vitícola y otra para la calificación enológica. La calificación vitícola (Cv) se apoya en las variables suelo, clima, agua, varietal, poda, carga y vendimia (tabla 2), a partir de una calificación de uno cuando el factor se considera óptimo y cero cuando se considera no tan bueno. La elección del vino tinto para estimar los grados de calidad vínica por bodega, en principio se basa en la diferencia de factores enológicos y la complejidad de elaboración entre el vino tinto y blanco. La diferencia fundamental radica en el proceso de fermentación. En el caso del vino blanco no hay contacto con los hollejos mientras que en el vino tinto es fundamental. En cuanto al añejamiento, el vino blanco pasa en promedio de tres a seis meses en barrica, aunque puede no pasar por barrica y aun así su calidad será alta. En cambio, para el vino tinto el tiempo de añejamiento es más prolongado, pues oscila entre los 12 y 36 meses en barrica. En consecuencia, los vinos blancos son más ligeros y afrutados mientras los vinos tintos son más complejos con cierto grado de astringencia debido a la presencia de taninos que no se encuentran en el vino blanco.

El promedio se obtiene mediante la sumatoria de cada variable entre la ponderación 2/3. Dicha ponderación se obtiene de los datos recabados por bodega, donde la calificación mínima fue de cuatro y la máxima de seis. Para simplificar se aplica una regla de tres a través de la siguiente expresión

La tabla tres explica los cuidados enológicos en el proceso de elaboración vínica comparando cada una de las bodegas por tipo de vino. Dividiendo el proceso de elaboración vínica en dos tiempos: a) tiempo de añejamiento en barrica y b) tiempo de envejecimiento en botella. La calidad enológica resulta de la suma de ambos. Para construir el indicador de añejamiento se establece una escala de calificación de barrica, bajo el supuesto de que la de roble francés tiene más y mejores cualidades que la de roble americano y que una barrica nueva aporta más esencias y atributos al vino que una de usos múltiples.

La expresión para medir la calidad en esta fase del proceso es

donde

CB = Calificación barrica

RFN = roble francés nuevo

RAN = roble americano nuevo

RFM = roble francés de múltiples usos

RAM = roble americano de múltiples usos

El vino tinto de calidad debe ser exclusivamente añejado en barrica sin otros elementos (virutas, tacos) ni otros materiales, como los depósitos de hormigón que aceleren el proceso. Si alguna bodega los incluye se le penaliza mediante un factor corrector que pondera negativamente el tiempo de añejamiento del vino que no haya estado en barrica.

donde

A = añejamiento total en barrica

AH = tiempo que se añeja en otro tipo de material.

La fórmula final queda

El envejecimiento en botella se diferencia del añejamiento en barrica porque el vino permanece en ausencia casi total de oxígeno. Al ser embotellado sólo mantiene contacto con el corcho para su adecuada evolución. Puesto que en la encuesta se observó que todas las bodegas entrevistadas cumplían las condiciones óptimas de envejecimiento en botella, se les asignó calificación de cuatro. Con ello se completan los criterios necesarios para formular la calificación enológica (CE), resultante del promedio ponderado del tiempo que el vino pasa en barrica y en botella. Unificando criterios se obtiene

Simplificando, la expresión final de CE queda

donde

E = envejecimiento

Finalmente, la calidad de cada vino se determina como sigue

Una vez obtenida la calidad se calcula un posible ajuste calidad–precio que aproxime a una correlación más confiable entre calidad, tiempo de añejamiento, envejecimiento y precios. Es oportuno considerar que en los países europeos que producen vino, principalmente con los que compite México (España, Francia e Italia), los productores reciben subvenciones hasta de 35 por ciento para el mejoramiento administrativo y/o productivo por bodega, lo cual contribuye a una disminución de sus costos operativos.

Calculada la calidad del vino a partir de distintos indicadores enológicos incluidos en la ecuación 1, se realiza una estimación econométrica mediante un modelo multinominal logístico ordenado para explicar los distintos niveles de calidad y del 1 al 4, según el rango de calidad en que se encontraron las variedades de las vinícolas entrevistadas, precio (P) sin subvención y tiempo de añejamiento (T). El modelo quedaría como sigue

DISCUSIÓN DE RESULTADOS

La superficie de viñedo para elaboración vínica en México es alrededor de 41 mil hectáreas, con una densidad de plantación de 3 500 cepas por hectárea. Hay un total de 23 bodegas, con una producción nacional aproximada de dos millones de litros,2 reportados en 2003, una producción media por hectárea entre siete y 10 toneladas de uva y una producción vínica entre 45 y 65 hectolitros por hectárea. Baja California concentra alrededor de 41 por ciento del viñedo mexicano y 95 por ciento de la producción de vino, siendo el municipio de Ensenada donde se ubica la mayor parte de las bodegas.

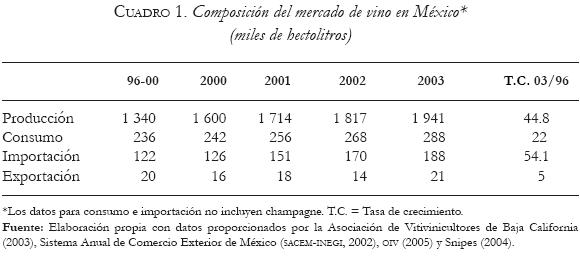

Otro rasgo esencial del mercado vinícola mexicano es la alta propensión a importar (54.1 % durante el período 1996–2003). Sin embargo, a pesar del alto porcentaje de vino importado en el consumo nacional (65 %), el crecimiento de la producción nacional vínica en el período considerado (45 %) y el de las exportaciones (5 %) ilustran la expansión del mercado interno y de Baja California.3

El análisis pormenorizado de la encuesta a bodegas (véase los cuadros 1 y 2) confirma el crecimiento sostenido de la producción y la alta concentración del mercado interno. Así, aun cuando Casa de Piedra, Viña Liceaga, Monte Xanic y Château Camou son las que más aumentan su producción en términos relativos, las de mayor tamaño (L.A. Cetto y Casa Domecq) concentraban 74.4 por ciento de la producción vínica mexicana en 2003. Esta situación de duopolio productivo confiere a dichas bodegas un poder de mercado que constituye un factor añadido para valorar el potencial de expansión de la producción vínica del país. Por un lado, puede ser provechoso para abrir nuevos mercados externos y contribuir a elevar el consumo interno; por otro, representa una importante barrera de entrada para la aparición de nuevas bodegas y un inhibidor para el desarrollo de la cooperación entre las pequeñas bodegas existentes.

El consumo de vino en México es muy bajo. En 2000–2003 se situó en 265 mil hectolitros promedio anuales, con una cuota de mercado minoritaria para los bodegueros mexicanos de 35 por ciento. Estos dos tercios de origen extranjero son principalmente de España, Chile y Francia. El bajo consumo per cápita (0.16 litros) se explica por la preferencia de otras bebidas y, sobre todo, por la arraigada costumbre entre la población de acompañar las comidas con refrescos carbónicos en vez de vino.

En México, la cultura del vino es escasa. Popularmente el vino está catalogado como producto de lujo, quizás porque sus principales consumidores pertenecen a los segmentos de población con ingresos medios–altos y con mayor grado de escolaridad (DeRemer, 2001).

No obstante, la baja cuota de mercado de los vinos autóctonos se deriva de sus problemas de competitividad en precio. De acuerdo con la información recabada a través de entrevistas realizadas, en promedio es 35 por ciento más alto que los vinos importados debido a: 1) la ausencia de subvenciones gubernamentales a la viticultura mexicana; 2) la clasificación fiscal del vino como bebida alcohólica en vez de complemento alimenticio,4 y 3) la tecnología y mayoría de los insumos de producción son de origen extranjero, lo que obliga a pagar tarifas arancelarias de importación y no royalties por su uso.

Para contrarrestar los problemas de competitividad, los bodegueros de Baja California han apostado desde finales de la década de 1980 por modernizar sus plantaciones e instalaciones y por innovar reorientando los procesos productivos hacia la elaboración de vinos de calidad para aumentar la presencia en el mercado nacional y extranjero.

Los cambios tienen como punto de partida la reconversión varietal de los viñedos, la organización administrativa para buscar mayor eficiencia y la mejora de las instalaciones productivas para elevar la productividad y la calidad. Las grandes bodegas han seguido la "estrategia agresiva de retadores" diversificando su línea de productos y creando nuevas marcas, tanto de vinos de mediana calidad como de reservas especiales. Las medianas han utilizado una mezcla de "estrategias de retadores" y de "especialización de nicho de mercado" para crear una línea competitiva mixta que les permita crecer rápido. Por su parte, las pequeñas bodegas se han concentrado en la "especialización de nichos de mercado", guiándose por la lógica de diferenciación del producto (Martínez, 2004).

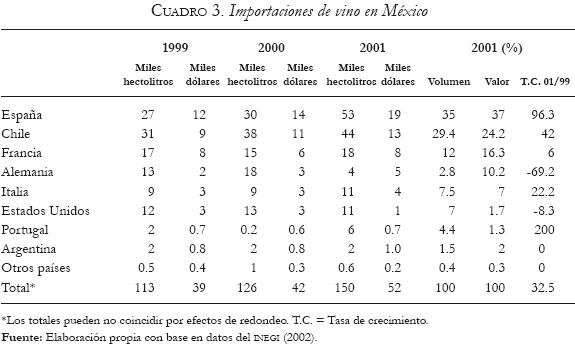

Las importaciones mexicanas de España son consecuencia de las tradicionales relaciones entre ambos países y de su reconocida calidad–precio obtenida por la tasa fiscal cero por considerarse producto alimenticio. Por su parte, los vinos importados de Chile se originaron en la agresiva política comercial adoptada en los últimos años por dicho país. La penetración de los vinos franceses se basa fundamentalmente en la calidad y mercadotecnia del producto, canalizándose hacia un segmento de consumidores de alto poder adquisitivo (véase el cuadro 3).

El mercado de exportación del vino mexicano lo constituye un total de 27 países, de los cuales el mercado principal es Estados Unidos con 50 por ciento. Este elevado peso se explica por ser el principal socio comercial de México tras el Tratado de Libre Comercio de América del Norte (TLCAN) de 1994. A gran distancia le siguen los países europeos, con Francia y Alemania a la cabeza. A ellos se destina 22 por ciento del vino exportado (véase el cuadro 4). En suma, las exportaciones del vino mexicano presentan una creciente diversificación de mercados con un débil grado de comercialización. Según la información disponible, para 1999–2003 la presencia es creciente en los mercados más importantes. Si se subdivide dicho período, durante 2001–2003 el flujo de las exportaciones se reducen en la mayoría de los países de destino, lo que lleva a pensar que la capacidad exportadora aún no está consolidada.

El cuadro 5 permite apreciar el conjunto de parámetros y prácticas enológicas que se realizan: vendimia, operaciones mecánicas, maceración y fermentación, clarificación y filtración, prensado, crianza y embotellado. Cabe resaltar que el añejamiento se realiza en barricas bordolesas de roble francés y/o americano con capacidad de 225 litros, entre 14 y 24 meses, y el envejecimiento en botella entre 12 y 36 meses, dependiendo del varietal o ensamble de varietales que se pretenda elaborar.

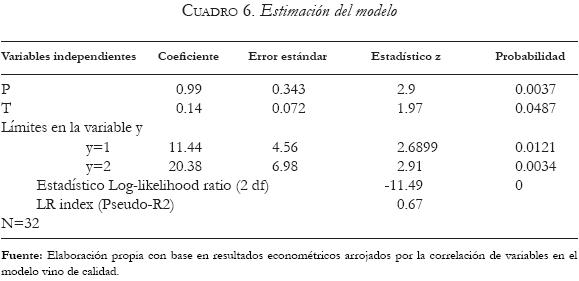

La medición de los parámetros vitícolas y enológicos para determinar la calidad del vino en el proceso de elaboración con posibilidades de competir vía precio–calidad (0.67) indica que la capacidad de optimización es más a través de la mejora de la calidad que de la disminución de precios. Los resultados del modelo de regresión descrito en la ecuación 9 arroja estadísticos que indican que las variables tiempo de añejamiento y precio aportan significativamente a la probabilidad de que el vino sea de calidad (véase el cuadro 6).

El hecho de que la calidad sea explicada por el tiempo de añejamiento, aparentemente resulta obvia. A través de las entrevistas realizadas se observó la existencia de un consenso enológico aceptado por los países vitivinícolas en cuanto al proceso de elaboración de vinos tintos de calidad. Sin embargo, si bien la variable precio no necesariamente va asociada con la calidad, la estrecha relación entre calidad–precio, como indica el modelo, establece una diferenciación de producto donde la calidad es un factor determinante en la competitividad entre bodegas.

Al haber una estrecha relación entre el precio y la calidad, las reducciones en el precio impactarán negativamente en la reputación de calidad del vino y también en las márgenes de beneficio, puesto que la competencia vía precios llevaría a reducir la calidad. Es por ello que la mejora de la competitividad de los vinos locales, a partir del incremento de la relación calidad–precio, es más consistente con una mejora competitiva en el sector, dadas las preferencias reveladas de los consumidores a considerar dicha relación en sus decisiones de consumo de vino y el precio como medida directa de calidad.

CONCLUSIONES

Hablar de la evolución de la industria vitivinícola del Valle de Guadalupe implica abordar el tema desde tres ámbitos: 1) la identificación de los aspectos o formas en que dicha industria ha contribuido al crecimiento de su entorno; 2) la explicación de por qué dicho entorno tiene como rasgo común un empresariado dinámico y emprendedor que viene abordando en las dos últimas décadas un proceso de modernización tecnológica y de reconversión varietal del viñedo, y 3) la creciente calidad vínica de los caldos como factor competitivo clave para una estrategia de mayor penetración en los mercados nacional e internacional.

El mercado del vino mexicano se caracteriza por una intensa competencia. México importa vino de la mayoría de los principales países productores, lo cual constituye una desventaja para los vinicultores mexicanos que no reciben ningún tipo de subvenciones ni protección arancelaria gubernamental. La preferencia del consumidor por vinos importados debido a su menor costo reduce el mercado interno del vino mexicano, quedando como única alternativa la búsqueda de mercados externos y de altos ingresos por la vía de la calidad.

Las condiciones empresariales, socioeconómicas, tecnológicas y culturales del Valle de Guadalupe son favorables para que los actuales bodegueros y empresarios vinícolas profundicen su organización productiva y administrativa como agrupamiento. Esto les permitirá una mayor influencia en el conjunto de sus economías, pudiendo liderar un nuevo proceso de desarrollo basado en un mejor aprovechamiento de sus recursos endógenos; también les posibilitaría una integración creciente con otras actividades en un marco de sustentabilidad económica y ambiental. Un buen ejemplo es la capacidad de organizarse para vincularse con la Universidad Autónoma de Baja California y la creación de la licenciatura en gastronomía y la especialidad en enología en 2006.

La evolución y el potencial de los factores climáticos, edafológicos, tecnológicos, físicos, educativos y socioinstitucionales, son propicios para impulsar un crecimiento económico sostenible en el entorno del Valle de Guadalupe. Esto significaría que la industria vitivinícola representa un factor clave para fomentar el desarrollo endógeno a través de la demanda de insumos del sector agrícola, como en el caso del cultivo de la vid y del sector industrial con maquinaria, equipo y fabricación de botellas. Dichas actividades suelen traducirse en aumento de la inversión y en generación de empleos en distintos campos. Además de la comercialización del vino en el mercado doméstico y extranjero, los bodegueros ofertan localmente sus vinos dando origen a externalidades positivas como la derrama del sector turismo que permite a las empresas hoteleras y gastronómicas elevar sus ingresos, principalmente en la famosa celebración anual de la fiesta de la vendimia.

Los resultados de este trabajo indican que la hipótesis central se contrasta positivamente, y que la producción de vino de calidad realizada por las empresas vitivinícolas del Valle de Guadalupe sea el principal determinante de la producción actual. Más aún, se perciben condiciones propicias para que este agrupamiento de empresas se transforme en la actividad motriz e impulsora de otras actividades productivas que apoyen directa o indirectamente al entorno empresarial. Sin embargo, esto plantea los siguientes retos a los cuales deberá contribuir la investigación futura y la elaboración de políticas públicas:

a) Buscar mayor articulación sectorial en torno de la cadena productiva (abastecimiento de materias primas, producción y comercialización).

b) Reducir los costos fijos del proceso productivo mediante economías externas del conjunto de la industria vitivinícola y de otros conglomerados vinculados con ella.

c) Sostener los mercados de exportación, independientemente de las ayudas gubernamentales y de una mercadotecnia moderna que promocione eficazmente los vinos mexicanos.

d) Incrementar la promoción turística de la comarca para crear recorridos por las bodegas, y desarrollar espacios culturales, históricos y gastronómicos.

e) Revisar las tasas impositivas de 25 por ciento que les resta competitividad en el mercado frente a vinos extranjeros.

f) Asegurar creativamente la disponibilidad de agua para el Valle de Guadalupe y las opciones para su mejor aprovechamiento.

g) Mejorar el soporte tecnológico a través de un continuo fortalecimiento a la calidad de las disciplinas técnicas y universitarias que apoyen a la industria vinícola, en particular las relacionadas con enología y gastronomía.

Sin duda, el agrupamiento empresarial que conforma la industria vinícola del Valle de Guadalupe representa una alternativa de desarrollo endógeno para aprovechar mejor sus recursos locales de capital físico y humano. Ello permitiría avanzar en consonancia con los propósitos del desarrollo sustentable, que subraya en los modelos de desarrollo rural el papel preponderante de los productos de la tierra (Triguero y Pardo, 2006). Esto también se puede entender como un desarrollo diversificado que incluye una agricultura diversificada, una industria diversificada e incluso un turismo diversificado que facilita tanto la sostenibilidad como la integración.

BIBLIOGRAFÍA

Asociación Nacional de Vitivinicultores, A.C., 2005, Vinos mexicanos y vinícolas en México, en <http://vinomex.homestead.com/historia.html>, consultado en 2004. [ Links ]

Barro, Robert J., 1998, "Notes on Growth Accounting", Working papers, Harvard University, en <http://post.economics.harvard.edu/faculty/barro.html>, consultado en 2004. [ Links ]

Becattini, Giacomo, 2002, "Del distrito industrial marshalliano a la 'teoría del distrito' contemporánea. Una breve reconstrucción crítica", Investigaciones Regionales, núm. 1, Madrid, Asociación Española de Ciencia Regional, pp. 9–23. [ Links ]

Casalet, Mónica, 1997, "La cooperación interempresarial: una opción para la política industrial", Comercio Exterior, vol. 47, núm. 1, México, pp. 8–15. [ Links ]

Congreso de la Unión, "Ley del impuesto especial sobre producción y servicios", en Diario Oficial de la Federación, 30 de diciembre de 1980, México. [ Links ]

Costa Campi, María Teresa, 1993, Cooperación entre empresas y sistemas productivos locales, Madrid, IMPI –MICYT, pp. 70–74. [ Links ]

DeRemer, Katherine, 2001, Global Agriculture Information Network, Estados Unidos, USDA Foreign Agricultural Service, Gain Report Núm. MX1210. [ Links ]

Fuentes, Noé, 2005, "Política de desarrollo empresarial de Baja California", Comercio Exterior, vol. 55, núm. 2, México, p. 441. [ Links ]

Fuentes, Noé y Sárah Martínez, 2002, "Identificación de clústers y fomento a la cooperación empresarial: el caso de Baja California", Momento Económico, núm. 125, enero–febrero, México, pp. 39–57. [ Links ]

Fuentes, Noé y Sárah Martínez, 2004, Política de desarrollo económico del estado de Baja California: fomento y desarrollo de clusters, Mexicali, Sedeco. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (INEGI), 2002, Sistema Anual de Comercio Exterior de México (SACEM). [ Links ]

Gobierno del Estado de Baja California, 2003, Secretaría de Fomento Agropecuario, en <www.sfa.gob.mx>, consultado en 2004. [ Links ]

Lanceros, Patxi, 2006, "All that is solid. Políticas de la globalización", en Andrés Ortiz–Osés y Patxi Lanceros, edits., La interpretación del mundo. Cuestiones para el tercer milenio, Barcelona, Anthropos Editorial/UAM. [ Links ]

Lucas, Robert, 1988, "On the Mechanism of Economic Development", Journal of Monetary Economics, núm. 22, Elsevier, pp. 3–42. [ Links ]

Maillat, Denis, 1996, "Du district industriel au milieux innovateur: contribution a une analyse des organizations productives territorialisées", Working Papers IRER, Universite de Neuchâtel. [ Links ]

Martínez, Sárah, 2004, Plan estratégico del cluster vitivinícola, Mexicali, Sedeco. [ Links ]

Mungaray, Alejandro, 2001, "Especialización económica y promoción empresarial en Baja California", El Mercado de Valores, vol. 61, núm. 10, México, D.F., Nacional Financiera, pp. 12–25. [ Links ]

Ocegueda, Juan Manuel, 2000, Crecimiento y desarrollo económico: El estado actual del debate, Mexicali, B.C., Universidad Autónoma de Baja California. [ Links ]

Oficina Internacional de la Viña y el Vino (OIV), 2002, Las cifras de la OIV, en <www.oiv.org>, consultado en 2004. [ Links ]

Pardo, Isabel [tesis de doctorado], 1999, Política regional y desarrollo local. El caso de Alcázar de San Juan, Albacete, Universidad de Castilla–La Mancha. [ Links ]

Polèse, Mario, 1998, Economía urbana y regional: Introducción a la relación entre territorio y desarrollo, San José, Costa Rica, Libro Universitario Regional. [ Links ]

Porter, Michael, 1999, Ser competitivo, Bilbao, Deusto. [ Links ]

Romer, Paul M., 1986, "Increasing Returns and Long–run Growth", Journal of Political Economy, núm. 94, Chicago, University of Chicago Press, pp. 1002–1037. [ Links ]

Sabel, C., 1988, "The Resurgence of Regional Economics", en P. Hirst and J. Zeitlin, edits., Reversing Industrial Decline, Oxford, Oxford University Press. [ Links ]

Sánchez, Leandro [tesis de doctorado], 2006, Aproximación a la incidencia de la industria vinícola en el desarrollo económico del Valle de Guadalupe (México)y La Manchuela (España), Tijuana, B.C., Universidad Autónoma de Baja California. [ Links ]

Scott, Allen, 1998, Regions and the World Economy. The Coming Shape of Global Production, Competition, and Political Order, Oxford, Oxford University Press. [ Links ]

Sepúlveda, Leandro, 2001, Construcción regional y desarrollo productivo en la economía de la globalidad, serie Estudios y perspectivas 3, Santiago de Chile, CEPAL. [ Links ]

Snipes, Kate, 2004, Mexico Wine Annual, Estados Unidos, USDA Foreign Agricultural Service, Gain Report Núm. MX4320. [ Links ]

Triguero, Alonso y Miguel Ramón Pardo, 2006, Desarrollo sostenible, territorio y denominaciones de origen, Albacete, Universidad de Castilla–La Mancha/Facultad de Ciencias Económicas y Empresariales. [ Links ]

Vázquez, Antonio, 2000, Desarrollo económico local: Aproximación a un marco conceptual, Santiago de Chile, CEPAL/GTAZ. [ Links ]

1 Se agradecen los estimulantes comentarios de dos dictaminadores anónimos para la mejora de este trabajo.

2 Estos totales no incluyen la importación y consumo de champagne y por tanto no coinciden con la información citada en otras fuentes institucionales.

3 En los demás estados de México la producción vínica es mínima. Del total de 1.7 millones de hectolitros de vino producidos en 2001, a Querétaro corresponde ocho por ciento, a Coahuila cuatro por ciento, a Zacatecas uno por ciento y a Aguascalientes uno por ciento; 86 por ciento restante se produjo en Baja California (Asociación Nacional de Vitivinicultores, 2003).

4 Ley del impuesto especial sobre producción y servicios (IEPS) clasifica a las bebidas con contenido alcohólico en tres categorías: bebidas alcohólicas con graduación alcohólica de hasta 14° G.L. con 25 por ciento; de más de 14° y hasta 20° G.L. con 30 por ciento, y con más de 20° G.L. con 50 por ciento. El vino es clasificado en la primera con una tasa de 25 por ciento sobre producción (Diario Oficial de la Federación, 30 de diciembre de 1980).