Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkFrontera norte

versión On-line ISSN 2594-0260versión impresa ISSN 0187-7372

Frontera norte vol.21 no.41 México ene./jun. 2009

Artículos

Integración regional binacional: Evidencia para los estados del norte de México y Texas

Edgardo Arturo Ayala Gaytán*, Joana Cecilia Chapa Cantú** y Izabel Diana Hernández González***

* Profesor asociado del Instituto Tecnológico de Monterrey. Dirección electrónica: edgardo@itesm.mx.

** Profesora de la Universidad Autónoma de Nuevo León. Dirección electrónica. joachapa@faeco.uanl.mx.

*** Candidata a doctora por el Instituto Tecnológico de Monterrey. Dirección electrónica: idgh@yahoo.com.

Fecha de recepción: 11 de abril de 2008.

Fecha de aceptación: 15 de agosto de 2008.

Resumen

El presente estudio busca contribuir al análisis de la integración regional entre los estados del norte de la república y el estado de Texas, mediante el uso de modelos de series de tiempo. Se encontró que efectivamente sí existe una relación no espuria entre la actividad económica de Texas y los estados del norte. A nivel agregado, la actividad del norte depende tres veces más de Texas que del resto de Estados Unidos y todavía más que del resto de México. Sin embargo, la evidencia muestra que la integración intraregional de los estados del norte de México es bastante débil.

Palabras clave: Integración económica, crecimiento regional, Texas, norte de México, series de tiempo.

Abstract

This study aims to contribute to the regional integration analysis of the North of Mexico and the State of Texas, by using time series models. Our findings suggest a non–spurious relation between economic activity in Texas and economic activity in the Northern Mexican States. At an aggregate level, the activity of the north depends three times more on Texas than on the rest of the United States, and even more than on the rest of Mexico. Nevertheless, the evidence shows that intraregional integration within the northern Mexican states is very weak.

Keywords: Economic integration, regional growth, Texas, north of Mexico, time series.

En los últimos años, los gobiernos de los estados del norte de México, en concreto Nuevo León, Coahuila, Tamaulipas y Chihuahua, han identificado a la integración económica con el estado de Texas como un área de oportunidad estratégica para el desarrollo de la región (Aguilar, 2007). Contrasta la celeridad de las políticas públicas encaminadas a este fin con el de la construcción de métodos sencillos para la estimación de la integración regional entre los estados involucrados. Si bien no es un obstáculo insalvable medir la integración para promover políticas públicas en esa dirección, contar con una métrica de integración puede ayudar a dar un seguimiento más puntual a las políticas que se propongan o revelar nuevos hechos estilizados del proceso.

El presente estudio busca contribuir al análisis de la integración regional entre los estados del norte de la república mexicana y el estado de Texas, en Estados Unidos, mediante el uso de análisis de series de tiempo entre indicadores agregados de la actividad económica. Más concretamente se utilizarán modelos de corrección de errores para estimar el grado de asociación entre los indicadores de la actividad económica entre la región norte y Texas. Posteriormente, se desagrega el análisis considerando cada estado del norte en lo particular, su integración con Texas y con el resto de los estados de la región norte.

En el primer apartado se revisa brevemente la literatura sobre el tema, poniendo énfasis en la aplicación de las diferentes metodologías que se han utilizado para medir sincronía o co–movimiento entre las economías de diferentes regiones, en especial la de la frontera norte de México con Estados Unidos. En la siguiente sección se analiza la evolución reciente de la actividad económica de la región norte y Texas. A continuación, se estima un modelo de corrección de errores para medir el grado de integración, para después, en el siguiente apartado, presentar algunas mediciones alternativas. En el último apartado se presenta algunas reflexiones finales.

ESTIMACIONES PREVIAS: REVISIÓN DE LA LITERATURA

Determinar el grado de integración regional entre Texas y el norte de México es importante, toda vez que la liberalización comercial puede influir de diferente manera en el crecimiento de los países, las regiones y en la conformación de zonas binacionales. Se cuenta con literatura empírica que muestra cómo los acuerdos comerciales entre países generan crecimiento. Tang (2003) expone que la integración de la Cooperación Económica Asia–Pacífico (APEC) ha acelerado el crecimiento sólo entre los países más desarrollados. Mientras que Vamvakidis (2004) encuentra que una economía abierta al comercio, grande y desarrollada generaría externalidades positivas para el país vecino.

Más aún, está ampliamente documentado que la integración comercial y/o económica presenta diferentes efectos según la región. En la línea de la nueva geografía económica, Hanson (1994, 1996a, 1996b y 1998) sugiere que el Tratado de Libre Comercio de América del Norte (TLCAN) no sólo desplazará etapas de ensamble de Estados Unidos hacia México, sino que relocalizará la producción dentro de ambos países hacia la frontera que comparten. Resmini (2003), por su parte, demuestra que el efecto de la ampliación de la Unión Europea depende de la localización geográfica de las regiones dentro de los nuevos países socios. Para el caso de los países del este europeo, los resultados sugieren que las regiones fronterizas no representan un grupo homogéneo. Dentro de ellas, las situadas en la frontera con la Unión Europea parecen tener mejores perspectivas de crecimiento debido a que se observa un proceso de catching up.

En el caso de México, Aguayo (2006) encuentra que la distancia a la frontera determina la tasa de crecimiento del ingreso per cápita de los estados de la república mexicana, entre más cercanos estén de la frontera con Estados Unidos, mayor es la tasa de crecimiento. Rodríguez (2005) y Messmacher (2000), a su vez, identificaron que los estados del norte han resultado ganadores en el proceso de liberalización comercial y del TLCAN, respectivamente.

¿Pero cómo medir la integración entre las regiones fronterizas en zonas binacionales? Una posibilidad de hacerlo es mediante el uso de metodologías de insumo–producto o de equilibrio general. Chapa y Ayala (2007) construyeron, con este fin, una matriz de insumo–producto (MIO) para la región norte, obteniendo estimaciones gruesas sobre el tamaño de los multiplicadores del valor agregado y el empleo, así como de la sensibilidad de la región norte a la expansión en la economía de Texas, y estimaciones de indicadores de dependencia de las dos zonas geográficas. Al respecto, se encontró una estrecha relación entre las estructuras productivas del norte de México y Texas. Sin embargo, la metodología descansa en supuestos muy restrictivos, sobre todo que la tecnología sea lineal y que la estimación de los coeficientes técnicos se realice únicamente con la información de un solo año. Por este motivo conviene reforzar las estimaciones a través de métodos alternativos. Otra manera de medir la sensibilidad entre dos regiones, es la de estimar econométricamente la elasticidad del empleo o valor agregado de una ciudad o región respecto a cambios en la actividad económica de una ciudad o estado vecino. Un antecedente importante en esta familia de estudios es el trabajo de Hanson (2001), quien utilizó series de tiempo de empleo y valor agregado de ciudades pares alrededor de la frontera entre México y Estados Unidos,1 para estimar el impacto sobre el empleo en las ciudades norteamericanas de un incremento en la actividad de su par mexicana. De sus estimaciones, se deduce que existe algún grado de integración entre las economías de las ciudades pares; así, por ejemplo, Hanson encuentra que un incremento de 10 por ciento en la actividad de una ciudad fronteriza mexicana incrementa entre 1.1 y 2 por ciento el empleo en su par norteamericana. En esta línea, Grijalva (2004) encontró que el TLCAN incrementó en mayor proporción la creación de empleos y la inversión extranjera directa en los estados del norte de México, al costo de incrementar la dependencia de Estados Unidos. Mejía (2003) encontró cierta sensibilidad de la producción de la industria maquiladora a la producción industrial de Estados Unidos aunque el efecto contemporáneo es más débil de lo que usualmente se cree.

Por su parte, Ocegueda y Plascencia (2004) probaron las hipótesis de convergencia absoluta (β y σ entre las ciudades de la frontera norte de México y las ciudades del sur que tienen colindancia con México, con la idea de explorar si la creciente integración ha detonado un proceso de convergencia en los niveles de vida de esta región. La evidencia apunta, sin embargo, a la ausencia de este fenómeno.

Otros estudios parten de medir índices de actividad económica a nivel de ciudad o región y estimar el grado de correlación entre las fluctuaciones económicas de las ciudades o estados para determinar qué tan asociadas están las economías. En esta línea, Phillips y Cañas (2004) estimaron índices coincidentes de actividad económica para las áreas metropolitanas fronterizas de Texas (Laredo, McAllen, El Paso y Brownsville), para México como país y Texas como estado, encontrando que la correlación entre la actividad económica de estas áreas metropolitanas fronterizas de Texas y la economía mexicana se incrementó considerablemente a partir de 1994, año de la firma del TLCAN. Más recientemente, Gilmer y Cañas (2005) estimaron índices de concentración del empleo en ramas económicas, que es un reflejo de la importancia de las actividades económicas para los diferentes sectores en las cuatro pares de ciudades principales entre la frontera de Texas y México. De su estudio se desprende que las ciudades pares parecen conformar una ciudad más grande, donde las actividades económicas se complementan, en lugar de tratarse de dos ciudades individuales, cuyas actividades económicas compiten entre sí.

En este sentido, Coubès (2003) advierte que el proceso de integración no es el mismo en toda la región. En su estudio, los beneficios en el empleo fronterizo para ciudades como Tijuana y Ciudad Juárez fueron significativamente mayores que lo que sucede en Nuevo Laredo y Matamoros.

A nivel país, Guerrero (2003:2006) ha estimado el grado de co–movimiento de las economías de América Latina, entre ellas México, con la actividad económica de Estados Unidos en un marco de largo plazo usando modelos de vectores autorregresivos y filtros de Kalman.2 La evidencia es contundente, la sensibilidad de la actividad económica de México a Estados Unidos es una regularidad presente en todo el siglo XX, no un fenómeno reciente.

Más allá de analizar la integración estadísticamente, se ha empleado otras metodologías para realizar pronósticos de la actividad económica regional. Entre ellas destaca el empleo de vectores autorregresivos bayesianos (Litterman, 1980, 1984a, 1984b), que básicamente consisten en la especificación de la forma reducida de un modelo de ecuaciones simultáneas, y donde cada variable es una función de los rezagos de esa misma variable y el resto de ellas. Usualmente, para evitar la sobre parametrización, se imponen algunas restricciones a priori sobre el número de rezagos y la vecindad en la cual se ubican algunos de los parámetros. Mediante funciones de impulso o respuesta,3 se puede deducir el efecto de una perturbación de una variable sobre el resto de ellas.

EVOLUCIÓN RECIENTE DE LA ACTIVIDAD ECONÓMICA DEL NORTE DE MÉXICO Y DE TEXAS

Es conveniente sintetizar las diferentes variables que reflejan la actividad económica en un solo indicador del estado del ciclo de negocios. Tanto en Estados Unidos como en México se han construido indicadores coincidentes que a grandes rasgos equivalen a promedios ponderados de las principales variables que coinciden con el ciclo económico. Sin embargo, a nivel estatal y municipal sólo se tienen estimaciones para el caso de Estados Unidos. Para México sólo existe el estimador de indicador coincidente y adelantado4 a nivel nacional y no a niveles estatales. En el presente ejercicio tomamos el indicador coincidente de Texas elaborado por el Banco de la Reserva Federal de Dallas (Phillips, 2004) y que sigue la metodología desarrollada por Stock y Watson (1989). Para México, una opción sería construir índices compuestos coincidentes por estado usando la misma metodología, pero tan solo proponer e implementar metodologías para construir indicadores coincidentes por estado es un esfuerzo muy intensivo en tiempo y recursos y fuera de los alcances del presente proyecto. Otra manera de abordar el problema es tomar una serie o hacer un índice Laspeyres5 de pocas series que reflejen la actividad de cada entidad.

Por fortuna, los estados del norte tienen una clara vocación industrial. La producción manufacturera es uno de los sectores críticos en la determinación de la actividad económica en la región, toda vez que en Nuevo León representa alrededor de 27 por ciento del producto estatal bruto (PEB) y en Coahuila 37 por ciento, en tanto que en Chihuahua y Tamaulipas representa 21 por ciento. Además, el sector manufacturero origina importantes efectos multiplicadores en el sector servicios, por lo que posiblemente sólo modelando este sector se pueda obtener conclusiones válidas para el total de las economías estatales.

Así, en los estados de Nuevo León y Coahuila, donde el Instituto Nacional de Estadística, Geografía e Informática (INEGI) estima Índices de Producción Manufacturera (IPM), es posible utilizar este indicador para modelar la actividad económica de estas entidades, de hecho el ipm está altamente correlacionado con el PEB; la correlación entre el pib y el ipm en niveles es de 0.975 y 0.987, y en tasas de crecimiento de 0.879 y 0.846 para Nuevo León y Coahuila, respectivamente, en el período 1993–2004. De esta manera, una solución aceptable para los casos de Nuevo León y Coahuila consistía en tomar el ipm de cada estado como el indicador de la actividad económica del mismo, práctica que ya ha sido empleada con éxito como indicador del ciclo económico en países que no cuentan con indicadores coincidentes de actividad económica (Mongardini y Saadi–Sedik, 2003). Sin embargo, el INEGI no publica series de la producción manufacturera para los estados de Chihuahua y Tamaulipas. Se cuenta con series de valor agregado de la industria maquiladora de exportación (IME) a nivel estatal y con series a nivel municipal de la encuesta de establecimientos comerciales.

En el caso de Chihuahua y Tamaulipas se estimó un índice de actividad económica que consiste en un índice Laspeyres del valor agregado de la IME y las ventas netas reales del comercio al menudeo, mismo que fue desestacionalizado utilizando el método X12; esta serie después fue filtrada utilizando el filtro Hodrick–Prescott6 para eliminar irregularidades de la serie. Las ponderaciones que se utilizaron fueron el peso de la industria de manufacturas y el del sector de comercio, restaurantes y hoteles que se reportan en las cuentas del PEB a gran división. Para agregar las ventas al menudeo de las diferentes ciudades dentro de un estado, se formó en índice Laspeyres tomando el peso del comercio al por menor de cada ciudad de acuerdo con el censo económico de 2004 del INEGI.

Finalmente, obtuvimos un índice de actividad económica para el norte de México (Chihuahua, Coahuila, Nuevo León y Tamaulipas) agregando los cuatro índices de las entidades en un índice Laspeyres donde los ponderadores consisten en el peso del PEB de cada estado en la suma de los PEB de los cuatro estados. Se tomó el peso promedio para el período 1993–2004.

Es importante hacer notar que decidimos construir el índice de actividad económica con base en indicadores de producción, ventas y valor agregado, y no de empleo. Una alternativa hubiera sido incorporar series oportunas de ocupación o trabajadores afiliados al imss, pero puesto que las leyes mexicanas imponen un fuerte costo de salida al contrato salarial en caso de despido (indemnización), es de esperarse que las series de empleo no sean tan sensibles a la actividad económica como en el caso de los países avanzados. Por esta razón, decidimos construir los indicadores directamente con información más correlacionada con la producción y ventas.

La figura 1 muestra la evolución de los indicadores de actividad económica de la región norte estimado como se describe en los párrafos anteriores y el índice coincidente de Texas. Los índices están desestacionalizados por lo que muestran la tendencia de estas dos economías en los últimos 10 años.

En general, es claro que tanto la región norte como Texas crecen sistemáticamente, con excepción de un período de recesión comprendido entre los años 2000 y 2003. Sin embargo, la economía de la región norte de México creció más rápido que la de Texas. El crecimiento promedio anual de la región norte fue de 5.2 por ciento, mientras que el de Texas sólo 2.2 por ciento. Este hecho es consistente con el fenómeno de convergencia regional, que sucede cuando entre dos economías muy similares, la más pequeña (en términos del pib per cápita) crece más rápido que la más grande.

La figura 2 complementa el cuadro de la evolución de la actividad económica de la región desagregando los índices de la región norte a nivel de estado, incluyendo Texas. Todas las series guardan un movimiento similar pero con sus matices. Por ejemplo, Nuevo León, Coahuila y Texas son los que experimentaron una caída en los niveles de actividad económica en la recesión de 2000, en tanto que Chihuahua y Tamaulipas reducen su crecimiento pero no se vuelve negativo. Después de esta recesión, la actividad económica de todos los estados parece evolucionar en forma similar entre ellos. (Conviene aclarar que los índices de Chihuahua y Tamaulipas son similares porque ambos fueron construidos parcialmente con base en el valor agregado de la IME, y ésta presenta la misma tendencia en ambos estados.)

A simple vista sobresale la alta correlación entre estos indicadores de actividad económica regional, pero esto se puede deber sólo a que en general la producción de casi cualquier economía crece en el tiempo. Una forma de aislar esta tendencia es utilizar las tasas de crecimiento en lugar de los niveles y estimar los coeficientes de correlación. El coeficiente de correlación entre las tasas de crecimiento mensuales de los índices de actividad económica de Chihuahua y Texas es el más alto, de 0.8142; después siguen los de Nuevo León y Tamaulipas con Texas, de 0.6705 y 0.7040, respectivamente, mientras que la correlación más baja es la de Coahuila con Texas, que apenas es de 0.2176. En general, la tasa de crecimiento de la actividad económica de la región norte presenta un grado de asociación lineal con el crecimiento de Texas en un factor de 0.705. De esta manera, el patrón de los coeficientes de correlación sugiere una muy alta entre la economía de Texas y la de los estados del norte, aunque aparentemente la integración con Coahuila es más débil.

MODELOS DE CORRECCIÓN DE ERRORES PARA MEDIR LA INTEGRACIÓN DE LA REGIÓN NORTE Y TEXAS

Una forma más rigurosa para estimar la interrelación entre estas economías es la de construir modelos de regresión de series de tiempo entre los indicadores de actividad económica de los estados implicados. Sin embargo, la regresión entre el nivel de actividad de un estado respecto al de los otros dos puede acarrear el problema de regresión espuria, es decir, que se encuentre lo que en apariencia es una relación entre ellas, cuando en realidad no hay ninguna. Pero por fortuna, sabemos que si las series están cointegradas, entonces sí hay una relación entre las economías. Los indicadores de actividad económica están cointegradas si cada una de las tres series es integrada de orden 1, pero los errores de la regresión de cada una de ellas respecto a las otras es de orden 0. Primero definamos el orden de integración, se dice que una serie es integrada de orden 1 —I(1)— si las medias o varianzas de la serie en niveles cambia en el tiempo, o en términos más rigurosos si presenta "raíz unitaria", mientras que su primera diferencia en el tiempo tiene medias y varianzas constantes, es decir, es de orden de integración 0 –I(0)–. Para probar la hipótesis de raíz unitaria para cada serie, se estima la siguiente regresión:

Y se realiza una prueba t con el ajuste de Dickey–Fuller, donde la hipótesis nula es la variable que sigue un camino aleatorio y por lo tanto p – 1 cero, lo que equivale a que p = 1 o que tiene raíz unitaria. En la tabla 1 se presenta la t estimada para el coeficiente p) –1 bajo la hipótesis nula de que la serie tiene raíz unitaria tanto para el nivel como su primera diferencia, y el p–value de una cola de acuerdo con el método de Davidson y MacKinnon (1993), ya que bajo la hipótesis nula el estimador no sigue una distribución t estándar, sino una función de densidad con mayor varianza.

Para todos los estados y la región norte se corrió el modelo que se describe en este texto, añadiendo rezagos de la variable independientes como regresores y el número de rezagos se determinó de acuerdo con el criterio de Schwarz. Sólo para el caso de Chihuahua y Tamaulipas se le añadió una constante y una tendencia determinística, debido a que la estimación sin constante y tendencia determinística presentaba severa multicolinealidad, lo que impedía la estimación.

La hipótesis de raíz unitaria para las tres series en niveles aquí analizadas no puede rechazarse ni relajando el grado de significancia a 10 por ciento, tal y como se muestra en la tabla 1; por lo que debemos concluir que es común la presencia de raíces unitarias en todos los índices. Haciendo el mismo análisis para las primeras diferencias, encontramos que la probabilidad de que la primera diferencia tenga raíz unitaria es muy baja, en casi todos los casos de menos de 10 por ciento, lo que nos lleva a pensar que, en efecto, las primeras diferencias son series estacionarias y por lo tanto las series son I(1). La única excepción es Chihuahua, donde el p–value de MacKinnon (1996) es ligeramente mayor, 11.3 por ciento, lo que sugiere que esta variable puede ser I(2). Por su cercanía con el nivel de significancia elegido, mantendremos a Chihuahua en lo que resta del ejercicio, pero hay que tener en mente que su grado de integración es incierto.

Ya que en general las series de actividad económica tienen raíz unitaria, entonces los resultados de estimar la regresión de una de las series contra el resto podría adolecer del problema de regresión espuria, que ocurre cuando encontramos una relación estadísticamente significativa entre variables, aun cuando estas variables sean independientes. Pero, se puede demostrar que sí existe una relación de largo plazo entre los índices de actividad económica, si las series están cointegradas. Se dice que las series están cointegradas si el residual que resulta de correr la regresión en niveles de los índices de actividad económica es integrado de orden cero —I(0)—. El procedimiento implica correr las regresiones:

Donde las variables y miden el logaritmo natural de los índices de actividad económica, y existe una ecuación para cada índice i, en tanto que el resto de los índices se muestra como regresores de la ecuación. El residual Eit tiene que ser I(0) para que los índices estén cointegrados, que equivale a decir que hay una relación de equilibrio de largo plazo común a las economías de la región analizadas. Conviene apuntar que se incluyeron los índices coincidentes de Estados Unidos y el de México como otras dos variables exógenas adicionalmente al índice coincidente de Texas en cada regresión. Las variables endógenas son los índices de actividad de la región norte y de cada uno de sus estados.

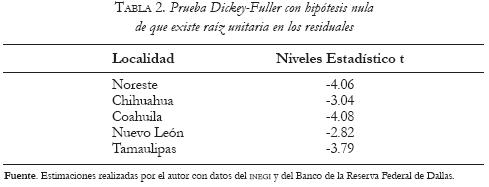

Para probar que los estados del norte están cointegrados en una relación de largo plazo con Texas, procedimos a usar el método de Engle y Granger (1987), el cual consiste en correr primero la regresión (2) y después probar si el error estimado es I(0). Sin embargo, puesto que se trata de un error estimado y no el verdadero, la distribución de probabilidad no son los habituales de la prueba Dickey–Fuller, ya que al usar los errores estimados se aumenta la imprecisión y se incrementa la varianza. Afortunadamente, Charemza y Deadman (1997) y Davidson y MacKinnon (1993) presentan valores críticos para este caso apoyados en simulaciones de Monte Carlo. En nuestro ejercicio, los valores críticos adecuados son de –3.88 de acuerdo con la primera fuente, y de –3.45 para la segunda. Los estimadores t de la prueba de raíces unitarias de los residuales se presentan en la tabla 2. Los resultados son mixtos ya que sólo el vector de cointegración de Coahuila tiene una t claramente menor a los valores críticos antes señalados. El caso de Tamaulipas queda entre ambos criterios y definitivamente en el caso de Nuevo León y Chihuahua fallamos en rechazar que el residual sea no estacionario.

Engle y Granger (1987) demostraron que si las variables están cointegradas entonces existe una representación denominada de corrección de errores del tipo

Donde la relación entre los cambios de los niveles de actividad económica muestra el cambio en el equilibrio de largo plazo y el sumando donde aparece el error de la regresión (2) es la corrección del error o la dinámica de corto plazo hacia el equilibrio. En nuestro caso la evidencia de cointegración es mixta, como ya se mencionó, pero aun así reportamos las estimaciones de corrección de errores para la región norte en la tabla 3 y para todos los estados del norte en la tabla 4.

Nótese que el coeficiente de los residuales, es decir, el mecanismo de corrección de errores, es negativo para el norte, Coahuila y Nuevo León, y sólo significativo para Coahuila, lo que ratifica nuestra sospecha de que los niveles de los índices no son cointegrados, es decir, que los niveles no tienden a una relación estable de largo plazo. Como quiera, podemos discutir algunas regularidades interesantes en los coeficientes del resto de las variables.

Como los índices de actividad están medidos en logaritmos, entonces el cambio mensual de los logaritmos corresponde a una tasa de crecimiento mensual. Nuestro principal interés tiene que ver con la relación con la economía texana, y en este sentido este modelo apunta una alta asociación entre la economía del norte en conjunto con la de Texas, toda vez que el coeficiente tiene el signo correcto, positivo, y es significativamente distinto de cero. La estimación puntual de 0.74 significa que casi tres cuartos del crecimiento de Texas se transfiere a la economía de la zona norte. El resto de la actividad económica de Estados Unidos completa un 0.21 y el de la actividad interna de México 0.05.

Más que las magnitudes exactas, es más confiable concentrarse en las relativas. De esta manera, la estimación apunta a que la importancia de Texas en la región norte es tres veces más importante que la de Estados Unidos, tomado como conjunto y más de 10 veces de la de México.

La tabla 4 presenta las estimaciones para los cuatro estados del norte considerados individualmente, las variables independientes son las actividades económicas del resto de los estados, de la economía de Texas, de la de Estados Unidos y la de México. Las variables están expresadas en logaritmos, de tal manera que su cambio puede interpretarse como una tasa de crecimiento.

Conviene hacer una aclaración acerca de las estimaciones en la tabla. Como se mencionó antes, los índices de actividad económica de Chihuahua y Tamaulipas dependen en buena medida del valor agregado de la IME instalada en esos estados. Y ya que la actividad de la IME es muy similar en esas entidades, entonces ambos índices de actividad siguen la misma trayectoria. Es decir, los índices así estimados de estos estados son muy parecidos, pero esto no implica necesariamente que la actividad de un estado produce la del otro, sino que los dos siguen la misma dinámica externa de la IME. El problema estadístico que se genera es que si incluimos uno de ellos como regresor en la ecuación del otro, la actividad económica del estado incluido como regresor absorbe todo el poder de explicación y elimina el efecto del resto de los índices de actividad económica (Texas y Estados Unidos).

Por lo que llegaríamos a una contradicción, ambos estados tienen una fuerte base maquiladora, pero su actividad económica no depende del exterior, lo cual obviamente es absurdo. Para evitar esta sinrazón, y explorar el patrón de integración a Texas, decidimos excluir en estas regresiones, a priori, el otro estado que fue estimado parcialmente con base en información de maquiladoras. Esto tiene el costo de que no podemos estimar o saber si existe algún grado de integración entre Tamaulipas y Chihuahua, pero también el beneficio de explorar el grado de integración a la economía de Texas, que es el objetivo principal de este estudio. El problema se solucionaría sin recurrir a este artilugio, si se generara un indicador más amplio del volumen de la producción manufacturera en estas entidades que incluyera la actividad no maquiladora, o cuando se produzcan indicadores coincidentes que dependan de más variables. Pero, por lo pronto, ésta es la solución a la mano.

Interesantes inferencias se pueden hacer de las estimaciones del modelo de corrección de errores para los estados de la región norte. En primer lugar, es claro que hay una fuerte y clara relación de largo plazo entre la actividad económica de Texas con Nuevo León, Chihuahua y Tamaulipas. Los tres coeficientes tienen el signo esperado (positivo) y magnitudes que van de poco más de 0.5 hasta prácticamente 1.5, lo que implica que el crecimiento de Texas produce incrementos en estos estados desde la mitad de ese crecimiento o hasta 1.5 veces más. A juzgar por estos coeficientes, la integración de Nuevo León a Texas es tres veces más fuerte que entre Tamaulipas y Texas, y dos veces para Nuevo León que para Chihuahua. Sólo Coahuila no presenta un coeficiente de Texas positivo y significativo (en los estándares típicos de 5 y 1 por ciento).

La segunda gran conclusión es que una vez que controlamos mediante el crecimiento de Texas, el del resto de Estados Unidos es no significativo. Lo que apunta a la hipótesis de que el encadenamiento de los estados del norte es muy débil con el resto de los estados de la unión americana, toda vez que los coeficientes son significativamente distintos a cero.

La tercera inferencia es que con excepción de Nuevo León, la actividad económica interna, representada por el índice coincidente de México, no parece ser un determinante importante en la actividad económica de la región. Y aun para Nuevo León, la influencia de Texas es más de 10 veces superior que la del resto de México. Esto apunta a otra hipótesis de trabajo que puede abordarse en posteriores estudios sobre integración, que el clúster regional Texas–Norte de México son en sí más región, en términos económicos, que la conformada por el norte con el resto de la república mexicana. Los resultados revelan una cuarta inferencia: sólo Nuevo León parece contribuir a la dinámica del resto de los estados, principalmente Coahuila, y en menor grado Tamaulipas y Chihuahua. El resto de las interrelaciones son no significativas, lo que indica patrones de integración bastante débiles al nivel agregado de entidades.

OTRAS ESTIMACIONES ALTERNATIVAS

Debido a que en los mecanismos de corrección de errores la evidencia de cointegración que presentamos en la sección anterior es débil, entonces podemos capturar la interdependencia entre la actividad económica de los estados del norte y Texas sin imponer que los niveles converjan en una estructura de largo plazo. Así, en lugar de estimar modelos de corrección de errores para medir el grado de influencia de la actividad económica de un estado en la de otro, podemos correr las regresiones directamente entre las tasas de crecimiento, ya que éstas son series estacionarias (como se demostró en la sección anterior) y, por tanto, al correrlas en primeras diferencias se elimina el problema de la regresión espuria. Para corroborar los resultados, se estimó las regresiones de las primeras diferencias de los logaritmos de los índices de actividad económica de cada estado, contra la actividad económica del resto de los estados de la región norte, la economía de Texas y los índices coincidentes de México y Estados Unidos. Para evitar el posible problema de que los regresores estén correlacionados con los errores, ya que existe simultaneidad entre las actividades económicas de los estados del norte, se utilizó el método de variables instrumentales. Los instrumentos empleados fueron los rezagos de las variables endógenas (actividad económica de Chihuahua, Coahuila, Nuevo León y Tamaulipas) y, por supuesto, las variables exógenas del modelo (Texas, Estados Unidos y México). Los resultados se presentan en la tabla 5.

En general, las estimaciones son muy parecidas a las obtenidas por el modelo de corrección de errores, si acaso aparentemente los coeficientes que miden la dependencia de la dinámica regional con Texas son ligeramente menores que los obtenidos con el modelo de corrección de errores.

Pero el modelo corrobora los principales hallazgos de la sección anterior, que son: 1) los estados del norte, con excepción de Coahuila, muestran una gran sensibilidad al crecimiento de Texas; 2) la dependencia de Texas es mayor que la del resto de Estados Unidos y de México, y 3) la región norte, con excepción de Nuevo León, muestra una interdependencia económica débil entre sus estados miembros.

CONCLUSIONES

En este trabajo se aplicaron métodos de series de tiempo para determinar si existe una relación de largo plazo entre la región norte de México y Texas, y entre los estados de la región individualmente con Texas y entre ellos mismos. Y en caso de existir, inferir la magnitud de la dependencia o integración entre las actividades económicas de estas regiones.

A pesar de que los resultados del análisis de corrección de errores no son contundentes, como quiera encontramos una relación no espuria entre las tasas de crecimiento de la actividad económica de Texas y la de la región norte tomada como un todo. Adicionalmente, la actividad del norte depende tres veces más de Texas que del resto de Estados Unidos y más aún que del resto de México.

A nivel de los estados, con excepción de Coahuila, la actividad de Nuevo León, de Chihuahua y de Tamaulipas también está fuertemente ligada a la actividad económica texana. La actividad económica de los estados tiene una integración nula o muy débil tanto con el resto de Estados Unidos como con el resto de México (con excepción de Nuevo León). Finalmente, sólo la actividad económica de Nuevo León contribuye a explicar la actividad económica del resto de los estados, en especial Coahuila. El resto de las interrelaciones estatales es nulo.

Este trabajo constituye una primera aproximación al intento de estimar estadísticamente el grado de asociación entre estas economías regionales, y en consecuencia puede ser mejorado y expandido de varias maneras. Una de ellas deberá hacer una estimación más exhaustiva de lo que entendemos por índices de actividad económica. Una posibilidad es estimar indicadores coincidentes para los estados de la región norte, con metodologías equivalentes a las que usa la Reserva Federal de Dallas para estimar el índice coincidente de Texas. Ante la complejidad de recolectar las series, la nula disponibilidad de series de pib trimestrales y las dificultades del cómputo, no fue posible hacer las estimaciones pertinentes, así que en este ensayo se procedió a hacer estimaciones ad hoc, sencillas, de la actividad económica. Por lo pronto no sabemos si los resultados son robustos a la forma de cálculo de esta variable.

Una segunda limitante es que las correlaciones son más bien agregadas, a nivel de región, primero, y después de estados, pero en este trabajo no se llega al nivel de ciudades. Ya varios trabajos reseñados en el artículo apuntan a que los niveles de integración entre ciudades pares fronterizas pueden ser bastante grandes, pero una vez que lo agregamos a todo el estado entonces se promedia y eventualmente se pierde el efecto. Es decir, el hecho de que la integración estatal no sea importante, no es incompatible con el hecho de que la integración de determinadas municipalidades sea alta, sólo que a nivel estatal ésta "no pinta".

Por último, en todo el trabajo se tuvo como supuesto que la economía de Texas es exógena, y su actividad económica no depende de lo que sucede con la región norte. Aun cuando este supuesto sea razonable a este nivel agregado, ya que el tamaño de la economía de Texas es bastante mayor al de la economía del norte, puede explorarse si existe la causalidad en el otro sentido. Una posibilidad es dividir la actividad económica, si es que se puede, entre el sur de Texas y el resto del estado, o entre ciudades fronterizas y las grandes metrópolis texanas, y detallar más las magnitudes de integración. Aun así, consideramos que el presente ejercicio apunta en la dirección de que en efecto existe una integración del norte de México con la economía de Texas, y que esta integración es bastante fuerte, tal vez más de lo que en principio se esperaba. En cambio, en términos relativos a la influencia de la economía texana, las economías de los estados del norte están en el mejor de los casos integrados débilmente.

BIBLIOGRAFÍA

Aguayo, Ernesto, "Income Divergence between Mexican States in the 1990s: The Role of Skill Premium", Growth and Change, vol. 37, núm. 2, Malden, MA, Blackwell Publishing, junio, 2006, pp. 255–277. [ Links ]

Aguilar, Ismael, edit., Integración económica noreste de México–Texas. Diagnóstico y Prospectiva, Monterrey, INVITE/Gobierno del Estado de Nuevo León/Fondo Editorial de Nuevo León, 2007. [ Links ]

Chapa, Joana y Edgardo Ayala, "Matriz insumo producto del noreste de México", en Ismael Aguilar, edit., Integración económica noreste de México–Texas. Diagnóstico y Prospectiva, Monterrey, invite/Gobierno del Estado de Nuevo León/Fondo Editorial de Nuevo León, 2007. [ Links ]

Charemza, Wojciech y Derek Deadman, New Directions in Econometric Practice: General to Specific Modelling, Cointegretion and Vector Autoregression, Reino Unido, Edward Elgar, segunda edición, 1997. [ Links ]

Coubès, Marie–Laure, "Evolución del empleo fronterizo en los noventa. Efectos del TLCAN y de la devaluación sobre la estructura ocupacional", Frontera Norte, vol. 15, núm. 30, julio–diciembre, Tijuana, El Colegio de la Frontera Norte, 2003, pp. 7–32. [ Links ]

Davidson, Russell y James MacKinnon, Estimation and Inference in Econometrics, Oxford, Oxford University Press, 1993. [ Links ]

Engle, Robert y Clive Granger "Co–integration and error correction: representation, estimation and testing", Econometrica, 55, Malden, MA, Blackwell Publishing 1987, pp. 251–76. [ Links ]

Gilmer, Robert W. y Jesús Cañas, Industrial structure and economic complementarities in city–pain on the Texas–Mexico border, Dallas, Banco de la Reserva Federal, Documento de trabajo núm. 0503, 2005. [ Links ]

Grijalva Monteverde, Gabriela, "Generación de empleos en la frontera norte de México. ¿Quiénes han aprovechado el TLC?", Frontera Norte, vol. 16, núm. 31, enero–julio, Tijuana, El Colegio de la Frontera Norte, 2004, pp. 33–68. [ Links ]

Guerrero de Lizardi, Carlos, "Modelo de crecimiento económico restringido por la balanza de pagos: evidencia para México, 1940–2000", El Trimestre Económico, LXX(2), núm. 278, México, 2003, pp. 253–273. [ Links ]

––––––––––, "Thirwall's law with an emphases on the ratio of export/import income elasticities in Latin American economies during the twentieth century", Estudios Económicos, enero–junio, vol. 21, núm. 001, México, El Colegio de México, 2006, pp. 23–44. [ Links ]

Hanson, Gordon, Regional adjustment to trade liberalization, Cambridge, MA, National Bureau of Economic Research, Documento de trabajo núm. 4713, abril, 1994. [ Links ]

––––––––––, "Localization economies, vertical organization and trade", The American Economic Review, vol. 86, núm. 5, Estados Unidos, American Economic Association, diciembre, 1996a. [ Links ]

––––––––––, "Economic integration, intraindustry trade and frontier regions", European Economic Review, vol. 40, Norte de Holanda, Elsevier Science Publishers, 1996b, pp. 941–949. [ Links ]

––––––––––, North American economic integration and industry localization, Cambridge, MA, National Bureau of Economic Research, Documento de trabajo núm. 6587, junio, 1998. [ Links ]

––––––––––, "US–Mexico integration and regional economics: Evidence from border city–pairs", Journal of Urban Economics, vol. 50, Norte de Holanda, Elsevier Science Publishers, septiembre, 2001. [ Links ]

Litterman, Robert B., Techniques for Forecasting with Vector Autoregressions, Disertación doctoral, Minneapolis, Universidad de Minnesota, 1980. [ Links ]

––––––––––, "Forecasting and Policy Analysis with Bayesian Vector Autoregression Models", Quarterly Review, vol. 8, núm. 4, Minneapolis, Federal Reserve Bank of Minneapolis, 1984a. [ Links ]

––––––––––, "Specifying Vector Autoregressions for Macroeconomic Forecasting", Minneapolis, Federal Reserve Bank of Minneapolis, Staff Report 92, 1984b. [ Links ]

Mejía Reyes, Pablo, "Fluctuaciones cíclicas en la producción maquiladora de México", Frontera Norte, vol. 15, núm. 29, enero–junio, Tijuana, El Colegio de la Frontera Norte, 2003, pp. 65–83. [ Links ]

Messmacher, Miguel, Desigualdad regional en México: el efecto del TLCAN y otras reformas estructurales, México, Banco de México, Documento de trabajo núm. 4, 2000. [ Links ]

Mongardini, Joannes y Tashin Saadi–Sedik, Estimating indexes of coincident and leading indicators: An application to Jordan, Washington, Fondo Monetario Internacional, Documento de trabajo núm. 170, 2003. [ Links ]

Nakawaga, Shintaro, "Cross–border transport infrastructure and aid policies", The Annals of Regional Science, vol. 42, núm. 2, Berlín, Springer Science & Business Media B.V., junio, 2008, pp. 465–522. [ Links ]

Ocegueda Hernández, Juan Manuel y Gladys Plascencia López, "Crecimiento económico en la región fronteriza de México y Estados Unidos. Una contrastación empírica de la hipótesis de convergencia", Frontera Norte, vol. 16, núm. 31, enero–julio, Tijuana, El Colegio de la Frontera Norte, 2004, pp. 7–31. [ Links ]

Phillip, Keith R., A new monthly index of the Texas business cycle, Dallas, Banco de la Reserva Federal, Documento de trabajo núm. 0401, 2004. [ Links ]

––––––––––y Jesús Cañas, "Business cycle coordination along Texas–Mexico Border", Dallas, Banco de la Reserva Federal, Documento de trabajo, 2004. [ Links ]

Rodríguez, Eduardo, "Regional disparities and determinants of growth in Mexico", The Annals of Regional Science, Springer, Verlag, 2005. [ Links ]

Stock, James y Mark Watson "New indexes of coincident and leading economic indicators", NBER Macroeconomics Annals, vol. 4, Cambridge, National Bureau of Economic Research, 1989, pp. 351–394. [ Links ]

Tang, Donny, "The effect of economic integration on economic growth: evidence from the APEC countries, 1989–2000", Global Business and Economics Review, vol. 5, núm. 2, Suiza, Inderscience Publishers, 2003, pp. 176–96. [ Links ]

Vamvakidis, Athanasios, "Regional Integration and Economic Growth", World Bank Economic Review, vol. 12, United Kingdom, Oxford University Press, 1998, pp. 251–70. [ Links ]

Vázquez, María Teresa, "Mexico–US Bilateral Planning: Institutions, Planners and Communities", European Planning Studies, vol. 9, núm. 5, New York, Routledge, 2001. [ Links ]

1 En especial las ciudades fronterizas de Tamaulipas y Chihuahua con las de Texas: Nuevo Laredo–Laredo, Reynosa–McAllen, Matamoros–Brownsville, y Ciudad Juárez–El Paso.

2 Los modelos de vectores autorregresivos (var) capturan la evolución e interdependencias entre series de tiempo, en su forma más simple los modelos var identifican a cada una de las variables simétricamente como dependientes de las historias de las demás variables y de la de sí misma. El filtro de Kalman es una técnica recursiva eficiente del método de mínimos cuadrados a partir de una serie de medidas incompletas y contaminadas con ruido y que arroja estimadores lineales, insesgados y óptimos para todo período t.

3 La función impulso–respuesta muestra la reacción de las variables en un sistema var ante un shock exógeno.

4 En México, el INEGI elabora los indicadores coincidente y adelantado. El indicador coincidente se elabora mediante series del mercado de bienes y servicios y del mercado laboral que coinciden directamente con el nivel de actividad económica. El indicador adelantado se elabora con base en series que han probado adelantarse algunos meses al "punto de giro" de la actividad económica.

5 E1 índice de Laspeyres utiliza ponderaciones fijas para agregar los índices originales.

6 E1 filtro propuesto por Hodrick y Prescott es una herramienta para obtener una representación suavizada no lineal de una serie de tiempo más sensible a fluctuaciones de largo plazo.