Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkFrontera norte

versión On-line ISSN 2594-0260versión impresa ISSN 0187-7372

Frontera norte vol.16 no.32 México jul./dic. 2004

Artículos

Subcontratación en microempresas y pequeñas empresas de Baja California

Alejandro Mungaray Lagarda* y Natanael Ramírez Angulo**

*Profesor -investigador de la Facultad de Economía de la Universidad Autónoma de Baja California. Dirección electrónica: mungaray@uabc.mx.

**Profesor de la Facultad de Economía de la Universidad Autónoma de Baja California. Dirección electrónica: natanael@uabc.mx.

Fecha de recepción: 8 de abril de 2003.

Fecha de aceptación: 28 de noviembre de 2003.

Resumen

Este artículo demuestra que la subcontratación es un elemento fundamental para incrementar la competitividad de las microempresas y pequeñas empresas cuando favorece dos condiciones: 1) la generación de mayor valor agregado en sus productos, y 2) la capitalización de sus ganancias en un mayor nivel de inversión (subcontratación activa). Asimismo, aplicando un ejercicio de teoría de juegos, se discute un modelo conceptual sobre el proceso mediante el cual los beneficios se transforman en ingresos a través de una relación de subcontratación.

Palabras clave: 1. subcontratación, 2. microempresas y pequeñas empresas (MYPES), 3. maximización de beneficios, 4. industria metalmecánica, 5. Baja California.

Abstract

This article shows that subcontracting is a key factor in increasing the competitiveness of microenterprises and small businesses when it creates two conditions: 1) the generation of greater value-added for a company's products, and 2) the capitalization of earnings at a higher investment level (active subcontracting). Applying game theory, the article also discusses a conceptual model of the process, in which revenue is transformed into income through a subcontracting relationship.

Keywords: 1. subcontracting, 2. microenterprises and small companies, 3. profit maximization, 4. metalmecanic industry, 5. Baja California.

INTRODUCCIÓN1

La creciente organización de negocios industriales en redes de subcontratación busca evitar el peso de los costos fijos y variables, con impactos en la difusión tecnológica y empresarial. En consecuencia, el desarrollo empresarial y del trabajo no siempre se beneficia de la flexibilidad. Por ello, fomentar el dinamismo económico y la capacidad de innovación en un esquema de flexibilidad competitiva que sea a su vez generador de empleos tiene más posibilidades de ocurrir por la vía de las microempresas y pequeñas empresas (MYPES).2 Esto se debe a la creciente importancia del cliente en la organización de la producción, a la necesidad de flexibilidad para atenderlo con calidad y rapidez, y al fomento que las grandes empresas han venido haciendo de la subcontratación con diferentes grados de autonomía y asistencia. Incluso en aquellos casos donde las grandes empresas se relocalizan, por cuestiones de índole social suelen dejar pequeñas empresas en su lugar de origen para no afectar la dinámica comunitaria.

En México, tanto la especialización como la división del trabajo en las empresas están menos desarrolladas que en los países altamente industrializados. No obstante, en el marco del Tratado de Libre Comercio de América del Norte (TLCAN) y con la intensificación del comercio intraindustrial, diferentes formas de cooperación como la subcontratación, contratos de licencia y coinversiones muestran una creciente importancia (Banco Mundial, 2001). La subcontratación es un elemento de gran significación dentro de una política industrial activa para integrar a las pequeñas empresas locales con las redes de grandes empresas internacionales. Esta modalidad permite mejorar el desempeño económico de las empresas pequeñas al hacer más eficientes sus escalas productivas mediante la planeación y capacitación, y eleva el poder negociador de estas empresas para hacer frente a pedidos masivos, lo que de otra forma no sería posible.

Como práctica empresarial, la subcontratación es el mecanismo de mercado mediante el cual una empresa contratista u organizadora (por lo general grande) encarga a otra subcontratada (por lo general pequeña) la producción de partes, componentes o su ensamble, que luego se incorporan en un producto que venderá la primera. Tales encargos pueden incluir el procesamiento, transformación o terminado de materiales o partes (Mattar, 1987-1988:45). Como medio de política industrial, el objetivo de la subcontratación en países en vías de desarrollo es que las pequeñas empresas puedan dar saltos tecnológicos que les permitan generar mayor valor agregado y capitalizar sus ganancias en mayores inversiones orientadas a la formación de capital (Ruiz y Kagami, 1993; Mungaray, 1994).

En este trabajo se busca demostrar cómo la subcontratación es capaz de incrementar la competitividad de las empresas. Para ello se aportan elementos para discutir un modelo conceptual sobre el proceso, mediante el cual el beneficio se transforma en ingresos cuando, al amparo de una relación de subcontratación, se acepta subordinar el esfuerzo privado al de la empresa organizadora si con ello aumenta el nivel de flujo de la pequeña empresa o si al menos disminuye su nivel de incertidumbre. Con el fin de evaluar la viabilidad del modelo, con información de encuestas comparables para 1986, 1992 y 1998, se analizan los resultados de las prácticas de subcontratación con que las pequeñas empresas metalmecánicas de Baja California se relacionan con las grandes empresas maquiladoras encadenadas con proveedores en California. Para ello, a partir de un enfoque de teoría de juegos (Cabral, 2000), se desarrolla un análisis comparativo entre pequeñas empresas metalmecánicas de Baja California, que en la esfera social poseen información asimétrica sobre las relaciones que se pueden establecer con grandes empresas a través de la subcontratación, y a partir del análisis de pagos se determinan estrategias dominantes y equilibrios Bertrand-Nash con base en la competencia por la vía de precios, la cual permite la obtención de ingresos a las pequeñas empresas que subcontratan a partir de una relación subordinada, y beneficios a las pequeñas empresas que no lo hacen y mantienen su libertad de mercado.

De estos análisis se concluye que la subcontratación genera ingresos subordinados mayores que los beneficios que puede producir el mercado, y permite que las empresas puedan organizar y planear su producción reduciendo su nivel de costos, lo que se traduce en un mayor nivel de ingresos subordinados. Sin embargo, es poco probable que a mediano plazo estas empresas logren procesos de aprendizaje de su relación con las empresas contratistas, pues el índice en este aspecto muestra tendencia a disminuir debido al predominio de las prácticas de subcontratación pasiva sobre las activas. En consecuencia, se recomienda una intervención estratégica de la promoción empresarial gubernamental descentralizada (Ruiz, 2001) para organizar horizontalmente a las pequeñas empresas mediante la cooperación empresarial orientada a mercados de exportación, en vez de continuar con los esfuerzos por desarrollarlas como proveedoras de las empresas de maquila.

ANTECEDENTES DE LA INDUSTRIA METALMECÁNICA EN BAJA CALIFORNIA

La industria metalmecánica caracteriza la industria manufacturera y tiene un papel estratégico como proveedora de insumos intermedios y bienes de capital. Sus principales subsectores son las industrias de máquinas, herramientas, naval y telecomunicaciones, las cuales, por su alto grado de especialización, son espacios donde predominan las pequeñas y medianas empresas con personal muy calificado. Su desarrollo tecnológico se debe a la convergencia de calificaciones mecánicas y electrónicas y se estimula por el dinamismo de los mercados de sistemas integrados de computadoras, programas, diseño, mantenimiento y capacitación.

En México, el sector metalmecánico está constituido por un importante número de microempresas y pequeñas empresas de herrería y moldeo, que realizan trabajos de adaptación de acero para empresas y pequeños talleres, o de apoyo en la elaboración de pequeñas partes o refacciones para troqueladoras u otras máquinas de uso común. Si bien la relación capital-producto, típica de la industria, es intensa debido a la tecnología requerida, la escala de producción para amortizar las inversiones no lo es. Esto permite un gran campo de acción para las MYPES debido a la integración observada en la cadena productiva a través de subcontratación entre éstas y las medianas y grandes empresas productoras de laminado de acero hacia atrás, y con aquellos demandantes de insumos y equipos originales hacia adelante.

A principios de los noventa, varias de las principales exportadoras mexicanas se ubican en esa industria, y la integración de sus actividades con la producción de equipo electrónico y las industrias básicas de hierro y acero han permitido que una creciente cantidad de MYPES estén participando directa o indirectamente en las exportaciones mediante la producción de tanques, calderas, piezas y refacciones, muebles, maquinaria y equipo en general (De la Garza, 1994:149).

Igual que en el ámbito nacional, en Baja California existe un alto predominio de las MYPES dentro del sector metalmecánico, donde los productos predominantes son electrónicos y metálicos debido a la enorme influencia de las grandes empresas asiáticas y estadounidenses. Sin embargo, son pocos los casos en los que estas empresas terminan subcontratando pequeñas empresas locales para la elaboración de una parte o un componente de un producto final. A pesar de ello, se observa que, en el período de los años censales de 1988, 1993 y 1998, el dinamismo de establecimientos del sector en Baja California ha sido mayor que el nacional y el regional (15.3>10>4.1). Este dinamismo es indicador de un cambio en el centro de gravedad de la industria hacia el norte (Ibarra, 1997). En el período de 1993-1998, la relación se mantiene a pesar de que el nivel de intensidad disminuye por la influencia de la recesión que experimentaron los sectores productivos desde fines de 1994 y durante 1995. En materia de empleos, en el período 1988-1993, la tasa de crecimiento también ha sido mayor que la fronteriza y la nacional (4.6>4.5>4.0). Sin embargo, en el período 1988-1998 en su conjunto, el sector perdió fuerza frente al dinamismo regional y nacional, ya que el crecimiento en materia de empleo fue menor (9.8<10<16). En los hechos, la influencia de la contracción del crecimiento económico del período 1993-1998 frenó el dinamismo en la creación de empleos, en gran parte asociada a la industria maquiladora, cuestionando el potencial social de la industria en el ambiente de economía abierta (véase el cuadro 1).

En el período 1980-1985, la fuerte contracción de la industria en el ámbito nacional se asoció a la caída de la demanda interna y a la dificultad de reorientar la producción al mercado exterior. En 1988-1993, en presencia de crecientes prácticas exportadoras, la permanente caída en la producción de valor agregado por establecimiento y por persona ocupada se asocia a la concentración de las prácticas y beneficios de exportación y a la fragilidad de los encadenamientos entre las empresas, que cuestionan los alcances regionales de los beneficios cuando una política industrial es genérica (Wade, 1990; Mungaray, 1994).

El desempeño del sector en la segunda mitad de los ochenta (primera etapa de la apertura económica) repercutió en una fuerte disminución de la utilidad neta de las MYPES metalmecánicas (véase el cuadro 2), lo cual es coherente con el fácil acceso a la industria, lo que se refleja en el crecimiento de los establecimientos a un ritmo mayor que el del empleo y se traduce en una disminución de 50% en la productividad por establecimiento —al pasar de 7.02 a 3.54 miles de pesos constantes— y de alrededor de 20% en la productividad por empleo.

La ocurrencia de un mayor desarrollo tecnológico y la generación de mayor valor agregado en la industria metalmecánica de Baja California se asocia al crecimiento más que proporcional del empleo sobre los establecimientos, lo cual se reflejó en una recuperación de la productividad por establecimiento en alrededor de 20%, al aumentar de 3.54 a 4.28 miles de pesos constantes, que no compensa la pérdida previa. Además, esta leve recuperación ocurre junto con una más profunda caída de la productividad por empleo, de aproximadamente 50%. Esta situación estructural permitiría explicar por qué, a pesar de que entre 1986 y 1998 el peso de los costos variables se ha mantenido en alrededor de 70% de los ingresos de las MYPES del sector, el comportamiento del beneficio a largo plazo ha sido descendente, pues ha pasado de 28 a 22%.

Desde la perspectiva de las MYPES metalmecánicas de Baja California, la caída de la utilidad está asociada a dos factores: al aumento constante del costo de la mano de obra como proporción de los ingresos disminuidos, que entre 1986 y 1998 pasó de 27 a 34% debido a las presiones que sobre el mercado de trabajo ejerce la creciente presencia de la industria maquiladora (Montoya et. al., 2001:247); también se asocia al aumento de los costos de transacción relacionados con seguros, intereses y servicios legales y contables, pues mientras en la primera etapa de la apertura —entre 1986 y 1992— descendieron de 16 a 12%, en 1998, con la apertura formalizada y en proceso a través del TLCAN, el incremento de los ingresos a 21% ha superado incluso el nivel de 1986.

Pese a la objetiva caída de la utilidad promedio de las MYPES de la industria metalmecánica, su percepción de competitividad en los ámbitos regional, nacional e internacional ha crecido en el período, muy probablemente debido a que el proceso de recuperación económica posterior a 1995, que en la región fronteriza de Baja California ha sido más notorio, ha proveído cierta estabilidad para los negocios, que les ha permitido duplicarse. El hecho de que el índice de competitividad se incremente es indicativo de que las oportunidades de negocios han mejorado para este tipo de empresas (véase el cuadro 3). Sin embargo, que el nivel de aprendizaje muestre moderada tendencia a la baja es indicativo de que este crecimiento de los negocios metalmecánicos en Baja California no se debe tanto al mejoramiento de sus procesos productivos sino a la creciente presencia de actividades de maquila con efectos multiplicadores positivos, debida a la estabilidad del tipo de cambio y al incremento de la actividad económica en el sur de California (Mungaray, 2001).

El crecimiento de todos los índices de costos se asocia con la caída de las utilidades como proporción del ingreso, y la moderada disminución de la capacidad de aprendizaje se relaciona con la impresionante caída de la práctica de subcontratación activa entre las MYPES, es decir, como empresa organizadora (EO). Sin embargo, la estabilidad de la importancia de la práctica de subcontratación pasiva como empresa subcontratada (ES) en .75 indica que si la subcontratación entre MYPES metalmecánicas de Baja California ha crecido, se debe a la estabilidad de los contratos originados en el sur de California —que aprovechan el crecimiento de la cultura laboral y de calidad para ejercer una selección adversa en el ámbito local— y no al incremento de las posibilidades de negocios local y regional que pudieran generar encadenamientos entre MYPES a través de contratos que impulsen el mejoramiento y especialización de los procesos productivos de estas empresas. La reciente evolución de la industria aeroespacial de Estados Unidos ha tenido un impacto muy significativo en las industrias metalmecánicas de Baja California elevando las prácticas de subcontratación entre las MYPES de esta entidad y las medianas y grandes empresas del sur de California, pues de acuerdo con la Secretaría de Desarrollo Económico (Sedeco, 1998), 90% de las empresas que realizan prácticas de subcontratación en el estado tienen su contraparte en el corredor Los Ángeles-San Diego.

El hecho de que la subcontratación pasiva mantenga mayor peso que la activa refleja la falta de confianza que este tipo de empresas tienen respecto a las políticas de apoyo gubernamental. Sin embargo, es notorio que las MYPES buscan mejorar su actividad económica vinculándose a prácticas de subcontratación pasiva, aunque esto no permita mejorar sus prácticas de producción, como sucedería en la subcontratación activa. Por ello, las expectativas en torno a la subcontratación han mejorado bastante, ya que el crecimiento de este índice ha sido muy fuerte (81%). Por tanto, a pesar de existir una imagen positiva respecto a la subcontratación, el mercado de Baja California no está dejando margen para el desarrollo de prácticas de subcontratación activa. Por una parte, las empresas maquiladoras no están dispuestas a desarrollar empresas nacionales para que actúen como agentes proveedores de insumos, ya que prefieren generarlos en el interior de la empresa u obtenerlos de otras empresas ubicadas en el sur de California o en el este asiático, que se han consolidado como regiones industriales orientadas al mercado mundial (Ohmae, 1995). Por otra, el empresario local no tiene los incentivos ni el marco institucional adecuado que genere espacios para desarrollar la subcontratación activa.

LA SUBCONTRATACIÓN EN LAS MICROEMPRESAS Y PEQUEÑAS EMPRESAS

La productividad de las empresas es un factor esencial del desarrollo y se mide a través del tiempo de respuesta a los clientes, el nivel de capacitación del personal y la capacidad instalada y su utilización racional (Blair y Kenny, 1984). Para una gran empresa no es complicado cumplir con estas condiciones, pero para las MYPES con escasa capacidad instalada, sin suficiente capital para brindarle capacitación a su personal y con un bajo potencial de respuesta a los clientes, resulta difícil que alcancen niveles de productividad que les permitan competir en mercados más exigentes, donde las barreras a la entrada son mayores. La opción para este tipo de empresas es mantenerse en mercados donde los niveles de competencia sean inferiores, aunque ello signifique bajos niveles de beneficios. Sin embargo, el hecho de que las MYPES empiecen a ser relevantes en algunos espacios regionales y sectoriales de la economía de algunos países es indicador de que los rendimientos crecientes a escala que es posible obtener a través de la producción masiva de la gran empresa pueden obtenerse por otra vía. Esto supondría pensar que si las MYPES se enfrentaran a mercados de factores con precios diferenciados que les permitieran pagar salarios menores que compensaran su menor productividad, o adquirir insumos en mercados informales o en redes de empresas que ayudaran a disminuir sus limitantes de capital, sus costos medios podrían llegar a ser tan competitivos como los de las empresas de mayor tamaño.

Recientemente, las políticas de desarrollo en algunos países han comenzado a considerar que las pequeñas empresas son más eficientes en la creación de empleo que las grandes; además son un vehículo más adecuado para la reactivación económica de las regiones menos desarrolladas y tienen un potencial innovador mucho mayor que las grandes (Pernice, 2000). Sin embargo, el sector de las MYPES se caracteriza por ser diverso y heterogéneo, disponer de mano de obra intensiva, ser escaso en tecnología y mal capitalizado. Su poca organización formal no permite aprovechar las sinergias que otorga la natural asociación entre iguales. No obstante, estrategias de cooperación empresarial como la subcontratación han ido cobrando mayor importancia y han sido capaces de organizar este tipo de tejido empresarial en prestigiadas experiencias, incluidas las de los distritos industriales (Pyke, Becattini y Sengerberger, 1990).

La subcontratación se entiende, entonces, como una forma de cooperación entre dos empresas por medio de un contrato comercial, con el objetivo de incrementar el nivel de beneficio de ambas. Sin embargo, para lograr el crecimiento a más largo plazo, no sólo la integración es importante sino la capacidad de innovación que estimule la integración. En este sentido, el papel que desempeña la subcontratación como medio de difusión del conocimiento tecnológico y gerencial la hace muy atractiva para el subcontratista (Pernice, 2000).

En la posibilidad de integrar empresas grandes y pequeñas y que su colaboración propicie el desarrollo de procesos y productos, se identifican, al menos, tres tipos de subcontratación (Ruiz, 1995):

• La subcontratación de componentes se da cuando la empresa organizadora (EO) fabrica productos en numerosas partes y la divisibilidad del proceso le permite descentralizar algunas de sus etapas a pequeñas empresas subcontratadas (ES), de manera que éstas procesen directamente algunas partes del producto de la empresa principal, a la cual sólo le corresponde el ensamble del producto final.

• La subcontratación de ensamble cuando la empresa organizadora fabrica productos intermedios y provee a las empresas subcontratadas de los materiales para obtener productos finales.

• La subcontratación de productos cuando la EO es una empresa comercializadora que exporta cien por ciento de su producción y la ES manufactura totalmente los pedidos que la EO recibe.

El caso más común es la subcontratación de componentes, donde la EO solicita a otra que le manufacture partes o productos intermedios. Ésta, a su vez, puede convertirse en una EO y subcontratar a otras, y así sucesivamente, creándose más niveles conforme se generan nuevas redes de subcontratación.

Cuando la magnitud de la producción es grande, una empresa puede llegar a ser incapaz de organizar todo el proceso sin perder productividad (Pratten, 1991). Se requiere, entonces, la división en más empresas para ser coordinadas por el mercado, lo cual solamente es posible mediante la integración de éstas a través de esquemas de redes. Las grandes empresas buscan, por medio de la interacción con las pequeñas, descentralizar algunas etapas particulares del proceso global de producción que les permitan la diferenciación del producto con el fin de satisfacer un mercado cada vez más segmentado debido a las crecientes necesidades del consumidor. Así, mientras una gran empresa busca maximizar sus ganancias o incrementar su participación en el mercado, las pequeñas pueden proponerse coexistir, con el objetivo de generar empleos para los miembros de la familia o proporcionar algún ingreso extra que mejore el nivel de bienestar (Mattar, 1987-1988:34).

La subcontratación permite a la gran empresa reducir los costos de factores, aumentar la productividad o mejorar la flexibilidad (Altenburg, 1998). A la ES le proporciona estabilidad en sus niveles de venta y le permite formar planes a futuro sobre ventas, producción, ingresos, gastos, inversión y adopción de nueva tecnología. Este tipo de redes de producción proporcionan, a las empresas involucradas, ventajas que pueden traducirse en beneficios de largo plazo, si bien con límites tanto en la expansión de demanda que enfrenta la EO como en el reparto del excedente asociado a su poder oligopólico sobre el mercado final de su oferta (Innocenti, 1998:408). Sin embargo, la unión de las ES puede reducir costos al concentrar sus compras, lo que también disminuye a las EO sus costos de transacción, pero mejorando su nivel de negociación sobre el excedente (Pernice, 2000). Por otra parte, si las ES producen con mejor calidad a costos inferiores y más rápidamente, o si tienen mayor capacidad de adaptar la producción a las fluctuaciones de la demanda, la EO tendrá gran interés en que la relación se establezca a largo plazo e invertirá en la mejora de la competencia tecnológica del subcontratista como parte de un nuevo arreglo en el contrato sobre el excedente.

Aceptar la subcontratación garantiza el uso de la capacidad instalada. En consecuencia, al negociar el contrato, la pequeña es elige entre maximizar sus ingresos por ventas sujeta al contrato o maximizar sus beneficios de mercado supeditada al riesgo de variaciones en precios y cantidades. Por tanto, las funciones de beneficio y de ingresos por ventas correspondientes a las MYPES que buscan evitar este riesgo de mercado serán cóncavas (Spulber, 1995).

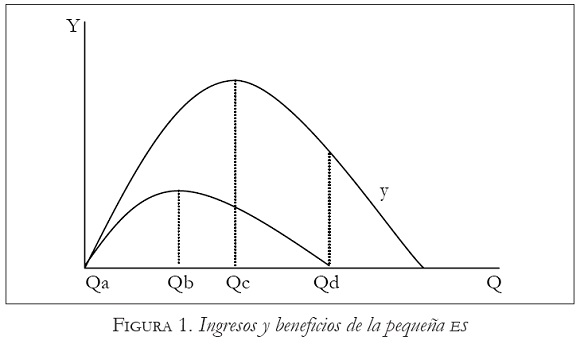

En la figura 1, en el nivel de producto Qa, las condiciones de mercado hacen que la mype subutilice la capacidad instalada y mantenga su beneficio en el nivel de subsistencia. La negociación de un contrato en precio y cantidad adecua el nivel del producto entre Qb y Qc. En Qb, la ES puede maximizar su beneficio, pero en el nivel mayor de producción Qc, sus beneficios disminuirán por rendimientos decrecientes. Sin embargo, en Qc puede sacrificar el máximo beneficio obtenido en Qb si puede maximizar sus ingresos en mutuo acuerdo con la EO. Más allá de Qc, tanto los beneficios como los ingresos se reducen, por lo que la negociación de la mype se ubicará en un nivel de producto entre Qb y Qc.

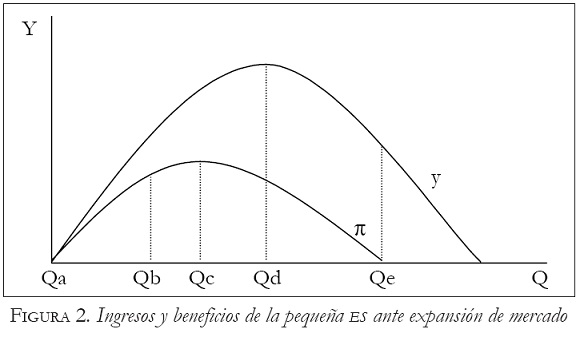

Para que el punto óptimo se desplace a la derecha entre Qc y Qd (como en la figura 2) y la pequeña es pueda crecer, deben aumentar sus ingresos por ventas y sus beneficios. Sin embargo, el crecimiento dependerá del incremento de la demanda final de la EO o de su conversión a una planta multiproducto. Si la ES se transforma de una planta que produce un solo bien en una que produce bienes heterogéneos, la diversificación de productos le permitirá una porción mayor del mercado, lo que estimulará el crecimiento de su oferta (Perlof y Salop, 1985). En consecuencia, el concepto de producción flexible, además de hacerla tecnológicamente más eficiente que las firmas que producen esos mismos bienes en forma independiente, disminuye la incertidumbre frente a las variaciones de la demanda de las EO que actúan como sus clientes.

Como su capacidad de crecimiento dependerá, en cualquier caso, de la capacidad de la EO para abarcar mayores porciones de mercado, la ES puede crecer buscando en la negociación del contrato un precio que le proporcione liquidez para su operación, pero también suficientes expectativas para estimular el crecimiento de su oferta, de un nivel de gs1 a otro nuevo de gs2. Si el valor del producto de la EO es V y el costo de producción de la ES es C, el excedente que resulta del proceso de integración es V-C. Si P es el precio del bien de la ES, la ganancia de la EO es V-P, y la ganancia de la ES equivale a P-C. El reparto del excedente V-C dependerá del poder negociador de cada una de las partes, que puede darse con dos tipos de información: asimétrica y simétrica. Esta repartición se determina mediante un juego del tipo duopólico con los dos estados de información (Nelson, 1993).

Cuando existe información asimétrica, una de las empresas se coloca como la firma dominante, y la otra, como seguidora, y se establece un equilibrio Stackelberg para el reparto del excedente (Spulber, 1995:4). La EO es dominante, pues por su tamaño y recursos conoce el precio y las cantidades de insumo y productos, por lo que puede determinar el monto exacto del excedente enajenable que resulta de la formación de redes. Por su parte, la ES sólo conoce el precio y la cantidad de su producto y desconoce el precio y oferta del producto de la EO, de tal forma que no le es posible determinar el monto del excedente y carece de los parámetros de referencia para la negociación (Bergin y Bentley, 1993).

El caso en que la EO provoca que las ES compitan a través de la reducción de precios para bajar sus costos, se origina cuando hay un abundante número de potenciales es y existe información parcial sobre las bondades de la subcontratación frente a las limitaciones de mercados domésticos deprimidos. En este caso, las ES que establecen contrato carecen de la información necesaria sobre el excedente de la EO por su desempeño oligopólico (Torres, 1998). En consecuencia, la subcontratación sustentada en la inestabilidad contractual y la fácil sustitución de proveedores le permite a la EO actuar con alto poder de mercado y jerarquía, más que negociación, sobre todo en países como México, donde no existe una legislación que proteja a las ES ni normas que impidan un reparto asimétrico. Como la ES no está dispuesta a presentar denuncias por temor a la ruptura de las relaciones comerciales y porque su relación como es no se sustenta en redes sociales, las normas existentes no pueden garantizar su protección contra el abuso del poder de mercado (Williamson, 1995:213). Además, el intercambio de información entre la EO de nivel internacional y las ES de carácter local se ve obstaculizado por la limitada información sobre los mercados, que afecta sobre todo a las pequeñas empresas, cuya base de información regularmente se limita al entorno local.

A tal nivel llega la condición de información asimétrica, que las instituciones públicas como cámaras, asociaciones, sindicatos, e inclusive instituciones privadas, no han sido capaces de desarrollar un eficiente papel en el fomento y regulación de la subcontratación (Altenburg, 1998). La promoción del enlace entre EO y es mediante instrumentos como bolsas y ferias de subcontratación y exposiciones de insumos, bolsas de subcontratación virtual en Internet y otras acciones de información y estímulo para la subcontratación son eficientes para medianas y grandes empresas. Sin embargo, para las MYPES son prácticamente inaccesibles, pues carecen de tiempo y recursos necesarios para identificar y usar fuentes externas de asesoría en las siguientes áreas: producción y tecnología, contable, fiscal, financiera y en investigación y desarrollo.

METODOLOGÍA DE MEDICIÓN Y FUENTES DE INFORMACIÓN

El análisis de la subcontratación mexicana entre empresas extranjeras en Baja California vinculadas a redes globales y pequeñas empresas nacionales no es tarea fácil en virtud de la dificultad para acceder a información económica sobre el tipo de negociación o la distribución del excedente entre las EO y las ES que operan en los diferentes sectores. Esto impide el análisis de conductas dominante-predativas que conducen a soluciones Stackelberg. Sin embargo, es claro que además de ese nivel de información asimétrica entre EO y es existe otro grado de asimetría informativa entre las pequeñas empresas que realizan prácticas de subcontratación con empresas internacionales y aquellas que no lo hacen, pues sin conocer con precisión la práctica productiva de las otras, ambas suponen que sus resultados son mejores, dados los mejores resultados del otro, y desarrollan su actividad asumiendo que su comportamiento frente al otro tipo de pequeñas empresas es estratégico (Costa, 2001; Segarra, 2001).

La teoría de juegos permite el estudio formal de las relaciones estratégicas entre agentes económicos a partir de comportamientos cooperativos y no cooperativos. En este caso, la unidad de análisis de juegos no cooperativos con información asimétrica es cada agente que participa tratando de obtener lo máximo posible para sí, supuesta la mejor estrategia del otro jugador y sujetos a reglas y posibilidades que suponen definidas (Gibbons, 1992). En condiciones de información asimétrica, el jugador con información incompleta tenderá a tener un comportamiento cooperativo. Cuando todos los jugadores se encuentran en esta situación, la conducta cooperativa tiende a resolver el conflicto entre cooperación y competencia, situación que se da en el interior de una red de subcontratación organizada horizontalmente, como es el caso de los agrupamientos territoriales conocidos como distritos industriales. En consecuencia, el nivel de equilibrio que optimiza las relaciones de producción en el interior, se puede encontrar a través de una solución de tipo dilema del prisionero (Mansfield, 1997). Sin embargo, para una relación de subcontratación verticalmente organizada entre empresa organizadora y empresa subcontratada, el grado de competitividad implícito en el dilema del prisionero es desproporcionado, pues tal relación, independientemente de su participación en el excedente final, se origina en intereses comunes (Innocenti, 1998:406).

En este caso, se ha utilizado el modelo de Bertrand para analizar, mediante un esquema de juego no cooperativo, el comportamiento estratégico que ante información asimétrica asumen un vector de empresas que subcontratan y un vector de ellas que no lo hacen. En un modelo Bertrand, ambos vectores no eligen su nivel de producción sino el precio. Una estrategia dominante supone una mejor estrategia independientemente de la del otro vector de empresas, mientras que un equilibrio de Nash supone que un vector de empresas espera que el otro vector modifique su precio en respuesta a las variaciones de los precios del mercado con que configuran sus utilidades. En este sentido, un equilibrio de Bertrand-Nash se alcanza cuando ningún vector de empresas puede mejorar su utilidad a través de un cambio unilateral de estrategias (Cabral, 1997).

En este ejercicio, el juego establece que el vector de empresas A tiene la opción de subcontratar o no hacerlo, y el vector de empresas B decide no subcontratar. La variable estratégica es el precio que elija cada una de ellas y en función de su elección estarán los pagos por recibir. Cada vector de empresas tiene dos opciones: tomar el precio del mercado para sus productos o ajustarse a un precio determinado por una EO de acuerdo con un convenio de subcontratación. Si se supone que el vector de empresas B elige un precio de acuerdo con el mejor arreglo que tome en el mercado y sujeto a las variaciones que pueda tener durante el período en que decida operar, entonces su pago asumirá la forma de ingresos por ventas o de beneficios. Si la empresa a decide tomar un precio sujeto a un convenio de subcontratación, puede negociar uno que le permita maximizar sus beneficios en Qb o bien puede sacrificar su nivel máximo de beneficios si es capaz de negociar un precio que le garantice maximizar sus ingresos en Qc, con las expectativas de desplazar, a mediano plazo, su curva de beneficios e ingresos a nuevos niveles óptimos Qc y Qd (véase la figura 2).

Como puede deducirse, los principales pagos de los vectores de empresas se establecen en términos de ingresos por ventas y beneficios, lo cual requiere de la estimación de ambos en una muestra de pequeñas empresas que subcontratan y otras que no lo hacen. Con ese objetivo, durante el primer semestre de 1998 se realizó una recopilación y revisión de los directorios industriales existentes en la Secretaría de Desarrollo Económico (Sedeco) del gobierno del estado y en las delegaciones de la Cámara Nacional de la Industria de la Transformación (Canacintra) en Baja California. El listado final de empresas metalmecánicas incluyó aquéllas ubicadas en los 46 parques industriales (27 de Tijuana, 15 de Mexicali, tres de Ensenada y uno de Tecate), pero también las localizadas en áreas céntricas o cuyo domicilio se encuentra fuera de la nomenclatura urbana.

Debido a que una buena parte de la información proporcionada no correspondía a la ubicación de los establecimientos o a la razón social o tamaño, las empresas aleatoriamente seleccionadas fueron sustituidas una y otra vez durante el trabajo de campo, que se llevó a cabo de junio a agosto de 1998, lapso en que se revisaron —con la colaboración de los encargados de cada planta industrial— el número de empleados, ventas y giro de la empresa. Al final, del padrón de Sedeco 1997-1998, se entrevistó a 52% de las MYPES registradas, con cierta variabilidad por municipio (véase el cuadro 4).

Los resultados se presentan en dos vertientes analíticas. La primera ofrece una serie de indicadores comparativos sobre las empresas de la muestra, definidas a partir de los vectores establecidos. Se hace hincapié en los indicadores relacionados con la producción y los costos, pues en la segunda vertiente se presenta una visión del comportamiento estratégico de ambos vectores de empresas A partir tan sólo de dos indicadores: ingresos por ventas y beneficios, que resultan del cálculo de los primeros.

Por último, es importante mencionar que la ventaja del enfoque comparativo del trabajo presenta a su vez una limitación, ya que la información utilizada no permite analizar el reciente comportamiento de la industria metalmecánica en México y Baja California debido a que el análisis económico agregado sólo es posible con la información que proporcionan los censos económicos realizados por el Instituto Nacional de Estadística, Geografía e Informática (inegi), los cuales tienen una periodicidad de cinco años y el último se llevó a cabo en 1998.

DISCUSIÓN DE RESULTADOS

En el período de 1986 a 1998, las MYPES metalmecánicas de Baja California vinculadas con actividades de subcontratación pudieron incrementar su utilidad sobre las ventas, de 12.5 a 23.5%, mientras que las que no se vincularon a la subcontratación vieron descender este índice de 35.6 a 11.5% en el período. El hecho de que las MYPES que subcontrataron hayan tenido un aumento hasta de 27.3% entre 1986 y 1992 es indicativo del impacto que un ajuste de coyuntura, como el de 1994, puede tener sobre el desempeño de prácticas empresariales exitosas. Esto significaría que mediante la subcontratación, las MYPES tienen la posibilidad, pero no la certeza, de incrementar sus utilidades, mientras que las que no subcontratan pueden tener la certeza de que, en condiciones de economía abierta, la falta de vinculación con otras opciones de mercado les garantiza una reducción permanente de sus utilidades sobre las ventas (véase el cuadro 5).

En el comportamiento tendencial de las utilidades es notorio que por el incremento de las actividades productivas, los costos fijos, de la misma forma que los rubros de depreciaciones e impuestos, tienen un peso más reducido en las MYPES que subcontratan que en las que no lo hacen. Un aspecto singular de esta comparación es que las empresas que se vinculan mediante relaciones de subcontratación ven descender el peso de los costos financieros en niveles hasta nueve veces menores que aquellos en que incurren las empresas que no subcontratan. La razón puede ser tan simple como suponer un acceso al financiamiento fuera de las condiciones del mercado mexicano de capitales, que en este caso hace notoria la diferencia. Igual situación se observa en el caso de los costos de transacción (financieros, legales, alquiler), pues de nuevo las empresas que subcontratan tuvieron niveles de ingresos por venta suficientemente amplios como para minimizar su impacto. El análisis de estos resultados permite deducir que las MYPES que realizan actividades de subcontratación, aunque sean mayoritariamente pasivas o subordinadas, han tenido la capacidad de enfrentar con mayor éxito las restricciones naturales que impone el mercado a su desarrollo, las cuales se recrudecen cuando los procesos de apertura económica implican procesos de ajuste y estabilización.

En un grado de análisis más fino, se observa que los niveles medios de producción y ventas son muy similares en ambos vectores de empresas, e incluso ligeramente mayores en el caso de la producción de las empresas que no sub-contratan (véase el cuadro 6). Este resultado da una señal sobre la resistencia de las MYPES a aceptar actividades de subcontratación que las subordine, ya que los resultados primarios no reflejan una mejor posición en el nivel de ingresos brutos de la empresa por el hecho de subcontratar o no. Sin embargo, la diferencia en los costos del grupo de empresas que subcontratan es muy significativa, pues es 38% inferior que los costos de las que no lo hacen, lo que es indicativo de que, además de eliminar el impacto de la restricción que significan los costos financieros, la subcontratación si está transmitiendo mejores prácticas en estas MYPES, que pueden hacer más planeado y eficiente su proceso productivo al operar con una capacidad ociosa instalada de 18% contra 35% de las otras y mejorar la competitividad de la empresa. En consecuencia, si se analizan los beneficios, es evidente que el desempeño de las empresas que subcontratan es muy superior al de las que no lo hacen, ya que mientras que el promedio de los beneficios del vector de empresas que no subcontratan son negativos debido a los altos costos con que operan, incluyendo el nivel de inventarios, los beneficios de las empresas que subcontratan son positivos y representan 18% del nivel de ventas. En este resultado impacta el nivel de costos, pero también el elevado porcentaje de ventas en el mercado exterior (39.1%>17.1%), muy similar a lo reportado por Gentzolanis (1996). De enorme relevancia es la reflexión de que la mayor competitividad de las empresas que subcontratan permite una mayor generación de empleos, pues mientras el vector de empresas que sub-contratan genera 30 empleos en promedio, el vector de empresas que no lo hacen produce sólo 21, lo que da idea del valor social agregado de la subcontratación en las MYPES del sector metalmecánico.

En una visión estratégica sectorial, se agrupa a las MYPES metalmecánicas de Baja California en dos vectores: en el vector A se ubican las empresas que tienen la opción de tomar un precio de venta de acuerdo con el mercado o elegir uno sujeto a un subcontrato con una tercera empresa (subcontratar o no subcontratar); y en el vector B se encuentran aquellas que pueden elegir, independientemente de la decisión del vector de empresas A, tomar un precio de acuerdo con el mercado. De esta manera, los pagos estarán en función de la elección que haga cada tipo de empresas. Si se consideran los ingresos por ventas (en millones de pesos) como los pagos que recibirá cada vector de empresas, son posibles los siguientes resultados: si el vector A decide subcontratar, al vector B le conviene no hacerlo, ya que 3.044>0; y si la decisión del vector A es no subcontratar, de igual forma, al vector B le conviene abstenerse porque 3.044>0 (véase el cuadro 7). Por tanto, el vector B mantiene una estrategia dominante de no subcontratar, ya que independientemente de la elección de las empresas A, el pago para las empresas B será mayor cuando no subcontraten. Igual situación sucede para el vector de empresas A, ya que independientemente de la decisión de las empresas B, el pago para las empresas A será mayor cuando subcontraten porque 3.026>0. Hay un equilibrio de Bertrand-Nash cuando el vector de empresas A decide subcontratar y el vector de empresas B decide no hacerlo, ya que es donde el nivel de ingresos es mayor para ambos. Este resultado permite deducir que desde la perspectiva de los ingresos por ventas, no existen incentivos para que las MYPES que no subcontratan decidan hacerlo, como tampoco los hay para que las MYPES que subcontratan decidan dejar de hacerlo. En ambos casos se puede concluir que las condiciones de mercado en que se desempeñan las MYPES metalmecánicas de Baja California no generan ningún incentivo para la cooperación interempresarial que tanto se promueve gubernamentalmente.

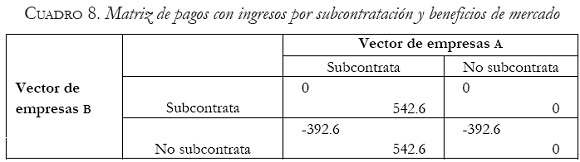

Si se considera que el pago del vector de empresas que deciden no subcontratar son los beneficios, y que el pago para el vector de empresas que subcontratan son los ingresos subordinados a un contrato con una tercera empresa, los resultados serán los siguientes: si el vector de empresas A decide subcontratar, al vector de empresas B le conviene también hacerlo ya que el pago es mayor (0>-392.621), mientras que si la decisión de las empresas A es no subcontratar, a las empresas B les conviene de nuevo hacerlo, ya que también el pago es mayor (0>-392.621), por lo que el vector de empresas A tiene en la subcontratación la estrategia dominante, pues le permite maximizar sus ingresos subordinados, independientemente de la elección que haga el vector de empresas B. Para éstas últimas, la decisión que permite minimizar sus pérdidas es la estrategia de subcontratar, aunque no tengan la capacidad de gestión para hacerlo. Por tanto, el equilibrio de Bertrand-Nash se da cuando ambos vectores de empresas toman la opción de subcontratar porque es la que permite que ambas maximicen su ingreso subordinado o minimicen su pérdida (véase el cuadro 8).

Este último resultado muestra cómo la subcontratación, a pesar de no ofrecer unos ingresos subordinados mayores que los ingresos por venta que ofrece el mercado, sí logra que las empresas puedan organizar y planear su producción para reducir su nivel de costos, lo que se traduce en un mayor nivel de ingresos subordinados con respecto a los beneficios del vector de empresas que no subcontratan. A mediano plazo, si estas empresas logran la especialización y generan procesos de aprendizaje mediante la capacitación por parte de las empresas contratistas, pueden alcanzar el nivel productivo y el grado de especialización que les permitan maximizar su participación en el excedente oligopólico de las empresas organizadoras.

En este sentido, a pesar de que las prácticas de subcontratación de las MYPES metalmecánicas de Baja California se realizan en un esquema pasivo de integración vertical que inhibe el aprendizaje empresarial y el flujo de información que eventualmente permitiría una mejor negociación del excedente, su importancia para la supervivencia de este sector de empresas es definitiva. En consecuencia, si bien la subcontratación es la mejor opción para insertarse en cadenas de comercio globales, la integración horizontal parece más conveniente frente a la vertical. Esto significa que es más recomendable un esfuerzo por parte del Estado para organizar a las MYPES generando pequeños distritos industriales con incentivos económicos claros a la cooperación empresarial, que desarrollarlas como proveedoras de las empresas de maquila. Esta conclusión contradice la popularidad que ha adquirido la estrategia de proveedores, pues se piensa que a partir de la demanda de partes sencillas, las MYPES mexicanas tienen la oportunidad de insertarse en la proveeduría (Altenburg, 1998) y, una vez que hayan alcanzado un nivel de penetración en el mercado, sea posible avanzar a procesos de especialización más complejos que permitan la diferenciación del producto y aumenten su nivel óptimo de producción y el de beneficio. Sin embargo, esta estrategia, al no considerar que el nivel de negociación de este tipo de empresas se realiza en condiciones de información asimétrica, desestima la importancia de las redes sociales que permitirían a las MYPES ganar terreno e importancia para una mejor negociación del excedente. Los resultados que aquí se reportan sugieren que es necesaria una mayor intervención selectiva del gobierno para organizar este tipo de empresas en esquemas horizontales de subcontratación y generar el marco de instituciones adecuadas, sobre todo en el área de financiamiento y capacitación, que impidan que la jerarquía de las EO inhiba la cooperación de las ES y propicien el aprendizaje y el flujo de información necesarios que conviertan en benéfica la vinculación del mercado local con el global.

CONCLUSIONES

La subcontratación provee de certidumbre a las pequeñas firmas sobre su nivel de ventas, lo que les permite la planeación en los ingresos, gastos, inventarios e inversión. Por su parte, para la gran empresa o firma organizadora, puede propiciar un uso más racional de sus recursos de capital, humanos, técnicos y de tiempo. El proceso de descentralización genera uno de retroalimentación en ambas direcciones que, en condiciones de información simétrica, puede permitir el justo a tiempo y el inventario cero. Esto derivaría en reducciones de los defectos de los productos (intermedios y finales) y de los costos de transacción. Lo primero permite aumentar la calidad, y lo segundo, liberar recursos financieros (North, 1993).

Sin embargo, la principal limitante para el crecimiento de las pequeñas empresas subcontratadas es que dependen de información asimétrica sobre el crecimiento de las empresas organizadoras y de su poder de mercado. En consecuencia, esto genera incertidumbre para las ES, pues aun cuando lleguen a ser competitivas, su participación en el excedente puede permanecer limitada. Poner al servicio de la cooperación interempresarial las ventajas de las tecnologías de información y las redes regionales de capacitación y asistencia facilitan, por la vía del aprendizaje, la transferencia y adaptación tecnológicas, pero, sobre todo, el generar información que permita negociar de mejor manera su participación en los beneficios de la red empresarial.

Una propuesta de política industrial regional a partir de redes de subcontratación entre pequeñas empresas y grandes y medianas empresas maquiladoras internacionales en la frontera norte de México requiere precisiones que hagan viable la estrategia. Si bien se ha demostrado que las actividades de subcontratación ayudan a las MYPES en su funcionamiento a corto plazo (Mungaray, 1997) y en la eficiencia productiva que garantiza beneficios, no hay elementos que precisen si la estrategia actual de subcontratación se consolidará a largo plazo. Para evitar una relación dominante-predatoria —como la que da origen a la necesidad de la subcontratación pasiva de las MYPES metalmecánicas de Baja California— es necesario crear un marco institucional que permita que las firmas lleguen a un nivel óptimo de la frontera paretiana, donde el contrato sea continuamente benéfico para ambas partes y, por tanto, renegociable.

Si en este marco, las EO y ES crean un fondo común con los beneficios extraordinarios obtenidos por la inclusión de innovaciones (Reinganum, 1981), pueden lograr que la innovación en el proceso productivo (y distributivo) y en el producto, tanto del insumo como del bien final, incrementen la preferencia del consumidor por el producto final por el lado de la demanda, y por el lado de la oferta, que la innovación tecnológica reduzca costos. La visión de estrategia conjunta permite que las firmas pasen de una actividad pasiva como tomadoras de decisiones, a una actitud activa formadora de decisiones (Hay y Morris, 1989). Al ser capaces de modificar las condiciones de mercado, las MYPES incrementan sus posibilidades de sobrevivir y crecer, y de este modo crean el círculo virtuoso de la subcontratación.

En el actual debate mexicano sobre política industrial, se ha insistido en la necesidad de adoptar una visión de conjunto del aparato productivo, pues las posibilidades de aumentar la productividad y crear ventajas competitivas, además de la tecnología, dependen de una estrategia que permita sacar ventaja de las interacciones entre las actividades realizadas en los complejos productivos, de la interrelación entre mercados internos y externos, y del acceso a una adecuada infraestructura telemática y de comunicaciones (De la Garza, 1994).

En busca de alcanzar el mejor desempeño posible de los agentes económicos, es más conveniente dirigir el cambio hacia reformas institucionales que permitan generar una economía de mercado institucional. Esta transformación requiere de un nuevo marco de reglas formales (leyes, normas, etcétera) e informales (valores, actitudes, etcétera) que promuevan la operación eficiente de los mercados, pero también de nuevos jugadores, pues el desarrollo organizacional que debe acompañar al cambio estructural e institucional implica promover nuevas organizaciones públicas y privadas con capacidad de aprendizaje e innovación y velocidad de respuesta (Villarreal, 1999).

En la perspectiva de promover un dinamismo tecnológico endógeno, la combinación de nuevas tecnologías con tradicionales sería posible si las políticas industrial, científica y educativa se integraran en el marco de políticas sectoriales de apoyo a la investigación y desarrollos tecnológicos sobre la problemática de las MYPES ante mercados y situaciones crecientemente complejos. Este enfoque de política industrial, insertado en la política macroeconómica pero anclado local y regionalmente, hace viable la transformación de la eficiencia de las instituciones educativas en una eficacia social y permite endogenizar en MYPES el extensionismo educativo con efectos similares a los que —como señalan Azzone y Cainarca (1993)— podrían tener la investigación y el desarrollo tecnológicos, en caso de que pudieran financiarlos.

BIBLIOGRAFÍA

Altenburg T., Fomento y regulación de la subcontratación en México, México, D.F., Instituto Alemán de Desarrollo, 1998. [ Links ]

Azzone, G. y G.C., Cainarca, "The Strategic Role of Quality in Small Size Firms", Small Business Economics, núm. 5, 1993, pp. 67-76. [ Links ]

Banco Mundial, "Entering the 21st Century", World Development Report 1999-2000, Washington, Oxford University Press, 2000. [ Links ]

Bergin, J. y W Bentley, "Efficiency and Renegotiation in Repeated Games", Journal of Economic Theory, núm. 61, 1993, pp. 42-73. [ Links ]

Blair, R.D. y L.W Kenny, Microeconomia con aplicaciones a la empresa, México, McGraw-Hill, 1984. [ Links ]

Cabral, L.M., Economia industrial, Madrid, McGraw-Hill, 1997. [ Links ]

––––––––––, Introduction to Industrial Organization, Cambridge, MIT, 2000. [ Links ]

Costa, M.T., "Teoría de la empresa", cap. 2, en Callejón, M. (coord.), Economia industrial, Madrid, Civitas, 2001. [ Links ]

De la Garza, M., "El problema de integración y eslabonamientos de la industria mexicana", en A. Arguello y J.A. Gómez (comps.), La competitividad de la industria mexicana frente a la concurrencia internacional, Fondo de Cultura Económica y Nacional Financiera, México, 1994. [ Links ]

Gentzolanis, A., "Small and Medium Sized Firm's Strategics and Export Performance: An Empirical Study", Ciencia ergo sum, vol. 4, núm. 3, México, noviembre de 1996, pp. 3-9. [ Links ]

Gibbons, R., Game Theory for Applied Economists, Princeton, Princeton University Press, 1992. [ Links ]

Hay, D. y D. Morris, "Organization and Industrial Economic", Reino Unido, Oxford University Press, 1989. [ Links ]

Ibarra, A., Conditiony International Contracts: The Case of Mexican Northeastern Compares Under NAFTA, Albuquerque, Annual Conference, the Association of Borderlands Scholars, abril de 1997. [ Links ]

Innocenti, A., "Gerarchia e contratti 1997. Il duobo dei repporti di subfornitura trapiccole imprese nell' evoluzione dei distretti industruilli" , L'Industria, vol. XIX, núm. 2, 1998, pp. 391-415. [ Links ]

Mansfield, E., Applied Microeconomics, segunda edición, Nueva York, North, 1997. [ Links ]

Mattar, J., Fomento a la industria mediana y pequeña en México: 1983-1988, México, Centro de Investigación y Docencia Económicas, 1987-1988 (Documentos de Trabajo, 9-10). [ Links ]

Montoya, M., M. Lerma, A. Mungaray y M. Herrera, "Competencia oligopólica en la industria de televisores en Tijuana", Comercio exterior, vol. 51, núm. 3, marzo de 2001, pp. 243-249. [ Links ]

Mungaray, A., "Paradigmas de organización industrial y posibilidades de innovación de las pequeñas empresas. Análisis de enfoques y experiencias", Investigación económica, México, Universidad Nacional Autónoma de México, núm. 209, julio-septiembre de 1994, pp. 229-284. [ Links ]

––––––––––, Organización industrial de redes de subcontratación para pequeñas empresas en la frontera norte de México, Nacional Financiera, México, 1997. [ Links ]

––––––––––, "Especialización económica y promoción empresarial en Baja California", El mercado de valores, vol. LXI, núm. 10, octubre de 2001, pp. 12-25. [ Links ]

–––––––––– y M. Ramírez, "Optimización de funciones de producción y restricción monetaria en pequeñas empresas de Baja California", Informe técnico, Ensenada, Baja California, Sistema de Investigación del Mar de Cortés (SIMAC) y Universidad Autónoma de Baja California, 2000. [ Links ]

Nelson, J., "Market Power, Information and Efficiency: The Link Between Solutions and Equilibrium Distortions", The Journal of Industrial Economics, vol. XLI, núm. 3, 1993, pp. 277-293. [ Links ]

North, D., Institutions, Institutional Change and Economic Performance, Cambridge, Cambridge University Press, 1990. [ Links ]

Ohmae, K., The end of the Nation State, the Raise of Regional Economics, Londres, Harper Collins, 1995. [ Links ]

Pratten, C., The Competitiveness of Small Firms, Cambridge, Cambridge University Press, 1991. [ Links ]

Perloff, J. y S. Salop, "Equilibrium with Product Diferentiation", Review of Economic Studies, vol. LII, núm. 1, 1985, pp. 85-98. [ Links ]

Pernice, L., El desarrollo y fomento de la subcontratación en el estado de Baden-Württemberg (Alemania), tesis de maestría en economía, México, Universidad Nacional Autónoma de México, 2000. [ Links ]

Pyke F., G. Becattini y W Sengerberger, Industrial Districts and Inter-Firm Cooperation in Italy, Geneva, Génova, International Institute for Labour Studies, 1990. [ Links ]

Reinganum, J., "On the Difussion of the New Technology: A Game Theoretic Approach", Review of Economics Studies, vol. XLVIII, núm. 3, 1981, pp. 395-405. [ Links ]

Ruiz, C., Economia de la pequeña empresa. Hacia una economía de redes como alternativa empresarial para el desarrollo, México, Ariel, 1995. [ Links ]

––––––––––, "Descentralización de la promoción económica", El mercado de valores, vol. 61, núm. 10, octubre de 2001, pp. 4-11. [ Links ]

–––––––––– y M. Kagami, Potencial tecnológico de la micro y pequeña empresa en México, Nacional Financiera, México, 1993, pp. 201. [ Links ]

Secretaría de Comercio y Fomento Industrial, Diario oficial de la federación, México, D.F., 1999. [ Links ]

Segarra, A., "Mercados y empresa", cap. 1, en Callejón, M. (coord.), Economía industrial, Madrid, Civitas, 2001. [ Links ]

Spulber, D., "Bertrand Competition When Rivals'Costs are Unkown", The Journal of Industrial Economics, vol. XLIII, núm. 1, 1995. [ Links ]

Torres, E., Análisis sobre las posibilidades de crecimiento de los pequeños y medianos establecimientos, tesis de maestría en economía, México, Universidad Nacional Autónoma de México, septiembre de 1998. [ Links ]

Villarreal, R., "Hacia una economía institucional de mercado", El mercado de valores, vol. LIX, núm. 10, octubre de 1999, pp. 52-63. [ Links ]

Wade, R., Governing the Market: Economic Theory and the Role of Government in East Asian Industrialization, Princeton, Nueva Jersey, Princeton University Press, 1990. [ Links ]

Williamson, O.E., "Transaction Cost Economics and Organization Theory", en O.E. Williamson (ed.), Organization Theory, Nueva York, Oxford University Press, 1995. [ Links ]

1 Los autores agradecen el apoyo del Consejo Nacional de Ciencia y Tecnología (Conacyt) a través del Sistema de Investigación del Mar de Cortés (SIMAC) 980103004, y de la UABC a través de sus convocatorias de investigación.

2 De acuerdo con la clasificación brindada por la Secretaría de Comercio y Fomento Industrial (Secofi), hasta antes de 1998, una empresa era considerada como microempresa si ocupaba de 0 a 15 personas y el valor de sus ventas anuales era hasta de 1.5 millones de pesos. Por otra parte, se consideraba como pequeña empresa si empleaba de 16 hasta 100 personas y el monto de sus ventas anuales ascendía hasta 15 millones de pesos. En 1999 se realizaron algunas variaciones a esta clasificación y el tamaño de una empresa ya no depende sólo del número de empleados y el valor de sus ventas, sino además del sector al que pertenece (Diario oficial de la federación, 1999). Sin embargo, para poder realizar análisis comparativos entre períodos, se considera la clasificación anterior a la de 1999.