Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkFrontera norte

versión On-line ISSN 2594-0260versión impresa ISSN 0187-7372

Frontera norte vol.13 no.26 México jul./sep. 2001

Artículos

Identificación empírica de sectores clave de la economía sudbajacaliforniana

Empirical Identification of Key Sectors in Baja California Sur Economy

Noé Arón Fuentes* Myrna Sastré Gutiérrez**

* Director del Departamento de Estudios Económicos de El Colegio de la Frontera Norte. Dirección electrónica: afuentes@colef.mx.

** Estudiante de la Maestría en Economía Aplicada, promoción 1998-2000, de El Colegio de la Frontera Norte. Dirección electrónica: msastre0@lycos.com

Artículo recibido el 8 de noviembre del 2000.

Resumen

Este artículo desarrolla un marco de trabajo consistente para identificar sectores clave o estratégicos, y para evaluar la importancia regional de sectores individuales de acuerdo con diferentes indicadores, usando tablas regionales de insumo-producto. La metodología se aplica al caso de Baja California Sur, México, en la discusión actual acerca de una posible nueva estrategia de desarrollo económico. Para esto, se tomaron en cuenta tanto la perspectiva política como la estructura tecnológica. Los resultados confirman la existencia de sectores líderes o tradicionales que se consideran estratégicos o claves. Tales sectores se caracterizan por tener muy débiles vínculos sectoriales con el resto de las actividades económicas y por no ejercer una influencia significativa sobre la producción de otros sectores y, con ello, sobre el mercado de trabajo regional. Las conclusiones confirman la urgencia de revisar los planes para el desarrollo económico de la región, para así poder incluir consideraciones de corto y largo alcance, así como la perspectiva cuantitativa que las apoye y refuerce.

Palabras clave: 1. matriz insumo-producto, 2. encadenamientos productivos, 3. sectores clave, 4. México, 5. Baja California Sur.

Abstract

This paper develops a consistent framework to identify strategic or key sectors and to evaluate the regional significance of individual sectors according to different index criteria, using the regional input-output tables. The methodology is applied to the case of Baja California Sur, Mexico, and deals with the current discussion about a possible new strategy of economic development for the region. In doing so, the policy perspective as well as the technological structure, was, taken into account. The results confirmed the existence of traditional or leading sectors being considered strategic or key for the region's economic development. Such a sector has the characteristic of having very weak sectoral linkages with the rest of the economic activities and by not: exert a significant influence upon output levels of other sectors and with it on regional employment, and other goal variables. The conclusions confirmed a necessary and urgent revision of the plans for the economic development in the region, in order to include long and short run considerations, as well as the quantitative perspective to support and reinforce them.

Keywords: 1. Input-Output Matrix, 2. Productive Linkeages, 3. Key Sectors, 4. Mexico, 5. Baja California Sur.

INTRODUCCIÓN1

En este trabajo presentamos un análisis relacionado con la identificación de sectores clave para el estado de Baja California Sur (BCS), mediante el auxilio de varias metodologías que tienen como base la matriz de insumo-producto (MIP).

Los trabajos de N. P. Rasmussen (1956), A. O. Hirschman (1958), H. B. Chenery y T. Watanabe (1958), y B. R. Hazari (1970) surriinistran las metodologías alternativas para el estudio empírico de tales sectores clave. Específicamente, estos se definen: 1) de acuerdo con sus encadenamientos hacia atrás y hacia adelante, a la manera de Chenery y Watanabe (1958); 2) en términos puramente tecnológicos, a la manera de Rasmussen (1956) y Hirschman (1958), y 3) según una función de preferencia —u objetivo— de los tomadores de decisiones políticas dada la estructura tecnológica, a la manera de Hazari (1970).

Los índices de Rasmussen, Hirschman y Chenery y Watanabe han sido ampliamente utilizados en estudios regionales para la selección de sectores relevantes en los procesos de crecimiento económico y de cambio estructural. Es decir, y como una primera aproximación, sirven para la identificación de grupos de actividades industriales fuertemente interrelacionadas, entendiendo por tales aquellos grupos de actividades con índices superiores a la media.

Se ha señalado, asimismo, su utilidad para expresar la coherencia a corto plazo de determinadas decisiones de política económica regional, porque se podría considerar a las industrias seleccionadas como las más relevantes para la consecución de determinadas tasas de crecimiento económico regional. De hecho, y según los autores anteriormente citados, se debería incentivar a estos sectores clave para maximizar la tasa de crecimiento económico de una región o área.2

Analizada bajo estas dos perspectivas —como detonadores de desarrollo económico y como instrumentos de política económica—, la identificación de sectores clave puede constituirse en determinante para el desarrollo económico regional.

Por otro lado, en Baja California Sur se está llevando a cabo una discusión sobre la mejor estrategia de desarrollo económico regional, que le permita al estado aprovechar sus potencialidades y desarrollar algunas nuevas con una estrategia definida en el corto y largo plazos.3

En la discusión de esta estrategia el concepto de sector clave está jugando un papel fundamental, aunque éste se ha entendido de diversas maneras. Primero, clasificando los sectores clave, de manera muy general, como actividades económicas primarias, secundarias y terciarias4 Segundo, definiéndolos como complejos industriales, caracterizados por ser grupos de actividades industriales que presentan un fuerte dinamismo y con relaciones iterativas —i.e., relaciones en un solo sentido—.5 Tercero, clasificándolos como polarizados o como enclaves, caracterizados por ser grupos de actividades interrelacionadas de manera circular —i.e., mutuas entre dos ramas—.6 Cuarto, definiéndolos como líderes, caracterizados por ser grupos de actividad que presentan un fuerte dinamismo pero escasa relación con el resto de la economía (no se incluye ningún elemento de ponderación, como empleo, valor agregado, etc.).7 El hecho de conceptualizar de manera diferente el término de "sector clave" no contribuye a la tarea de diseñar una estrategia de desarrollo que sea consistente en el corto plazo, sobre todo cuando se busca que estos sectores sean los ejes de la misma.

Así pues, la pertinencia del estudio puede justificarse por tres consideraciones:

a) La inexistencia de un análisis en el ámbito oficial que identifique las interrelaciones productivas clave en el proceso de desarrollo económico de Baja California Sur.

b) La importancia de que en este análisis se considere el peso de los objetivos de política pública, dado que en la economía estatal parecen predominar los sectores independientes (i.e., enclaves o polarizantes).

c) La posibilidad de poder distinguir empíricamente el concepto de sector clave del de sector líder.8

El trabajo se organiza de la siguiente manera. En la primera sección se expone el concepto de encadenamiento interindustrial (linkage); en la segunda se analizan los coeficientes de Chenery y Watanabe; en la tercera se estudian los coeficientes de Rasmussen, que permiten medir el poder de dispersión y la sensibilidad de dispersión de cada sector o industria; en la cuarta se incorporan ponderaciones a los coeficientes de Rasmussen, con la inclusión en el análisis de una función-objetivo del planeador o tomador de decisiones, y en la quinta se presenta la evidencia empírica sobre los sectores clave del estado de Baja California Sur. Finalmente, se presentan las conclusiones.

EL CONCEPTO DE ENCADENAMIENTO

El modelo estático abierto de Leontief, o MIP, al cuantificar las relaciones entre las diversas ramas de actividad como oferentes o demandantes mutuas de insumos intermedios, permite seleccionar industrias clave en función de la importancia de las interdependencias que pueden cuantificarse mediante los encadenamientos interindustriales. La idea central de este tipo de estudios es que no todas las actividades económicas tienen igual capacidad para inducir efectos sobre otras. Algunas se caracterizan por provocar efectos de "arrastre" o de "empuje" más intensos, previéndose una posible correlación entre estos efectos y los niveles de desarrollo económico.

Hirschman distinguió entre encadenamientos hacia atrás (backward linkages), medidos por la capacidad de una actividad para originar el desarrollo de otras al utilizar insumos procedentes de ellas, y encadenamientos hacia adelante (forward linkages), que se generan cuando se desarrolla una actividad que obtiene productos que utilizarán otras ramas posteriores como insumos intermedios para su proceso de producción.

LOS COEFICIENTES DE CHENERY Y WATANABE

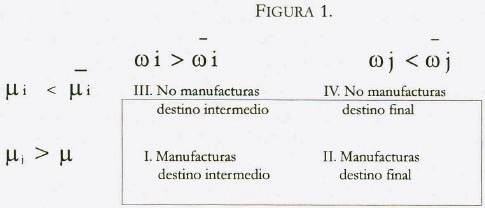

Chenery y Watanabe efectuaron una cuantificación de los encadenamientos seleccionando aquellas actividades cuyos efectos de encadenamiento eran superiores a la media. De esta forma, realizaron una clasificación cuatripartita de actividades en función de la combinación de dos criterios: a) la utilización por parte de cada rama de insumos intermedios con respecto a su producción y b) el destino intermedio de los productos de cada rama con respecto al total de los destinos.9

Es así que las actividades industriales se agrupan en cuatro tipos: i) con fuertes encadenamientos hacia adelante y hacia atrás (sectores clave), ii) con altos encadenamientos hacia adelante y bajos hacia atrás (sectores base), iii) con bajos encadenamientos hacia adelante y altos hacia atrás (sectores con fuerte arrastre) y iv) con bajos encadenamientos hacia atrás y hacia adelante (sectores independientes). Las ramas se ordenan al comparar sus coeficientes con la media de todas las ramas (véase la figura 1).

El orden de las actividades señalado en el párrafo anterior es relevante, puesto que las actividades con fuertes encadenamientos hacia atrás y hacia adelante a la vez (actividades manufactureras de destino intermedio) serán clave para enfocar en ellas las presiones de desarrollo, por su mayor capacidad para estimular a otras actividades económicas. La ordenación de los grupos siguientes se justifica porque los encadenamientos hacia atrás se consideran más importantes que los encadenamientos hacia adelante, o al menos lo es su potencialidad para ser creados una vez que aparece una industria nueva o más verosímil.

El análisis de Chenery y Watanabe, sin embargo, presenta algunas limitaciones importantes.

a) En él se utilizan los coeficientes directos de la MIP, ya que, según los autores, facilitan la comparación de las ramas "aislando la fuente de las diferencias". Esta observación es correcta si se agrega "directas", ya que aunque las diferencias indirectas no se podrían asignar rama por rama, sí pueden cuantificarse mediante el uso de la matriz inversa, y esto suministra una información más útil, y más genuina, de una MIP que la exclusiva cuantificación de los efectos directos.

b) Igualmente, puede señalarse que los coeficientes obtenidos representan medidas sin consideración alguna sobre las desviaciones, por lo que no se distingue entre las vinculaciones muy concentradas en pocas ramas y las muy difundidas, lo que no es irrelevante desde el punto de vista del desarrollo económico.

c) Por último, los índices de Chenery-Watanabe no son ponderados; es decir, no tienen en cuenta la relativa capacidad de cada actividad para estimular el desarrollo en diferente magnitud.10

No hay que dejar de apuntar que para Chenery-Watanabe sus índices son más útiles para señalar el carácter general de la interdependencia que para realizar un análisis de sectores específicos, lo que es importante señalar como precaución cuando se les quiera utilizar con la intención de que incidan inmediatamente en la política económica.11

LOS ÍNDICES DE RASMUSSEN

Los índices que se obtienen según la versión Chenery-Watanabe han sido perfeccionados mediante tres elementos:

1. la realización de operaciones con los coeficientes de la inversa de Leontief,

2. la incorporación de ponderaciones y

3. la medición de la dispersión de los efectos.

Rasmussen emplea estos elementos, compara el grado de interdependencia de una industria con todas y deja definidos los índices en forma tal que sólo experimentan, con posterioridad, revisiones menores.

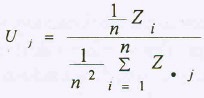

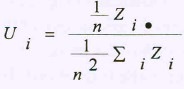

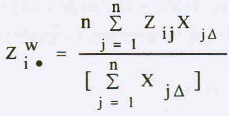

El autor utilizó los coeficientes de la inversa de la MIP de Leontief con objeto de calcular los efectos totales de una industria sobre las demás —y no sólo los efectos directos—. Sumando las columnas de la MIP inversa, obtuvo el poder de dispersión de una industria o la expansión de sus efectos sobre el sistema industrial (expansión ocasionada en el sistema industrial al incrementar la demanda en una unidad para la industria j).

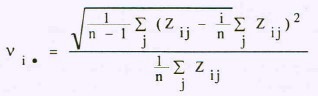

Este coeficiente se define como Uj:

donde n es el número de ramas de actividad, y

donde zij es el elemento genérico de la inversa de Leontief.12

En el numerador se reflejan los usos medios que una rama (j) hace de la producción de otras.13 Al comparar los coeficientes de uso con el promedio de todas las ramas (denominador), se obtienen ramas con más poder de dispersión que la media (Uj > 1), que son ramas con gran capacidad de arrastre. Cuando aumenta la demanda final de las mismas, arrastran a otras más intensamente que la media.

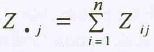

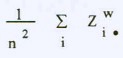

De la misma forma se definen los índices de sensibilidad de dispersión de i (Ui), que expresan cómo la rama i es arrastrada cuando aumenta en una unidad la demanda final en todas las ramas o la medida en que i es arrastrada (demanda del producto de j) por la expansión en el sistema industrial. Es decir,

donde Zi = Zij, e interpretándose el resto de los elementos como en el caso anterior.

INCORPORACIÓN DE LAS PONDERACIONES

Estos índices son susceptibles de perfeccionamiento en la medida en que las industrias con índices iguales pueden no afectar de igual forma (o ser afectadas) al resto del sistema, debido a que a) no todas las industrias tienen el mismo peso en el sistema (midiéndolo, por ejemplo, por el peso de cada rama en la demanda final) y b) una industria puede tener un alto índice de dispersión pero muy concentrado en un reducido número de plantas.

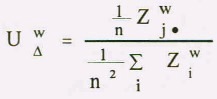

El primer problema es el de las ponderaciones. Esta cuestión es importante, puesto que un incremento en la demanda final no se distribuye uniformemente en todas las industrias. Si se considera que ese incremento se distribuye entre todas las industrias en función de su participación en la demanda final, igual a n, significaría para la industria i:

Incorporando esta ponderación en la suma de los elementos de cada fila, se tendría para la rama j:

por lo que los incrementos se distribuyen entre las industrias en función de su participación en la demanda final. Definiendo la media total:

se tiene el índice ponderado de sensibilidad de dispersión:

índice similar al obtenido con anterioridad pero que pondera las interrelaciones por el peso de las diferentes ramas en la demanda final.

EL PROBLEMA DE LA DISPERSIÓN DE LOS EFECTOS

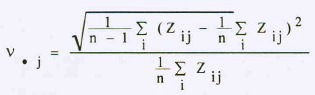

Los índices calculados hasta ahora son promedios y, por ello, sensibles a los valores extremos. Los efectos pueden estar concentrados en muy pocas ramas que dependen en gran medida de otras industrias. Parece, sin embargo, razonable seleccionar como industrias clave aquellas cuyos efectos se reflejan en muchas industrias, porque sus efectos se difundirán en mayor medida en la red industrial.

Para medir la mayor o menor concentración de los efectos de arrastre se calculan los siguientes índices, que recogen los coeficientes de variación (desviación estándar con respecto a la media):

que permite calcular si la industria/'arrastra o no uniformemente al sistema de industrias. Asimismo,

que permite calcular si el sistema de industria influye por igual (o no) sobre la rama i.

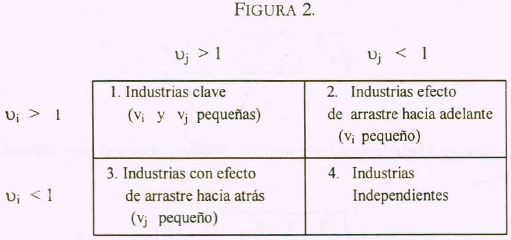

Pueden considerarse industrias clave aquellas con alto Ui (industrias con gran poder de dispersión de sus efectos sobre el sistema industrial) y Vi relativamente bajo (la industria i depende en gran medida del sistema total y no de un escaso número de industrias). Es decir, las industrias clave tienen efectos importantes sobre muchas industrias. Véase la figura 2.

Las industrias clave así definidas son importantes para el tratamiento de algunos problemas de política económica, porque al ser impulsadas afectan a otras muchas industrias y pueden dar lugar a un incremento generalizado de la actividad económica.

No obstante, Rasmussen señala que la consideración de una industria como clave sólo está en función del problema por resolver. El problema de política económica puede ser el aumento del empleo, la reducción de las importaciones o la eliminación de los estrangulamientos sectoriales.14

En algunos estudios (i.e., el de Hazari, 1970) se establece que para la consideración de industrias clave se debe tener en cuenta no sólo la capacidad de demanda de insumos intermedios de una industria, como en el caso anterior, sino también su papel en el sistema industrial, en la medida en que sus productos pueden ser demandados como insumos intermedios por otras ramas. En este sentido, el papel de las industrias clave es reforzado por el hecho de ser industrias fuertemente demandantes y oferentes de insumos intermedios (además de que tales demandas y ofertas están distribuidas muy por debajo de las Vi y Vj. Esta definición de industria clave es similar a la que ofrece Hirschman, aunque éste no incorpora los coeficientes de variación.

Los coeficientes de Rasmussen presentan algunas limitaciones:

a) Rasmussen previene contra la utilización simplista de estos coeficientes y más bien considera que el estudio de los sectores clave es una forma abreviada de expresar las interdependencias que existen en una economía, así como un medio útil para considerar su evolución a lo largo del tiempo. En consecuencia, es fundamentalmente un elemento descriptivo, y en este sentido tiene un gran valor para la comprensión de los procesos de desarrollo y cambio social.

b) Se ha señalado, asimismo, su utilidad para expresar la coherencia de corto plazo de determinadas decisiones de política económica, así como su utilidad para el estudio de las industrias clave y la selección de los proyectos de inversión.

Actualmente, en los procesos de desarrollo, los temas relevantes a este respecto son, entre otros, el proceso de cambio tecnológico, el comercio interregional, etcétera.

EVIDENCIA EMPÍRICA

Para analizar empíricamente los sectores clave de la economía de Baja California Sur utilizamos la mip estatal para 1993.15 La matriz de coeficientes técnicos es una matriz cuadrada de 72 por 72 sectores. Sin embargo, a partir de ésta se obtuvo la matriz inversa de Leontief, agregada solamente a 51 por 51 sectores.16

Sectores clave à la Chenery-Watanabe

Dicho esto, pasamos a analizar los resultados empíricos concernientes a la identificación de los sectores clave de la economía sudbajacaliforniana, definiendo a las industrias de acuerdo con sus encadenamientos hacia atrás y hacia adelante, a la manera de Chenery y Watanabe.

La tipificación sectorial cuatripartita de Chenery-Watanabe establece:

1. Sectores base. De alto encadenamiento hacia adelante y bajo hacia atrás. Son sectores cuya demanda de insumos es pequeña y cuya producción primaria es de destino intermedio, con tendencia a abastecer de insumos a otros sectores y a canalizar una menor parte del producto al mercado como bien final (sectores de producción primaria intermedia).

2. Sectores clave. De alto encadenamiento hacia adelante y hacia atrás. Son fuertes demandantes de insumos intermedios; asimismo, son fuertes oferentes de productos intermedios. Son sectores de paso obligado de los flujos sectoriales de la economía regional (sectores de manufactura intermedia).

3. Sectores con fuerte arrastre. De bajo encadenamiento hacia adelante y alto hacia atrás. Son sectores que muestran un consumo intermedio elevado, mientras que su oferta de productos irá principalmente hacia los consumidores finales (sectores de manufactura final).

4. Sectores independientes. De bajo encadenamiento hacia adelante y hacia atrás. Son sectores que consumen una cantidad poco significativa de insumos y que, respecto a la distribución, dedican sus productos principalmente a satisfacer la demanda final (sectores independientes).

Los resultados de esta clasificación sectorial se presentan en la gráfica 1, en la que se puede observar que los sectores con mayores vinculaciones en la economía regional son "14. Comercio, restaurantes y hoteles", "17. Servicios comunales, sociales y personales" y "1. Agropecuario, silvicultura y pesca". Muestran también relaciones importantes en cuanto a los insumos que necesitan los sectores "10. Productos metálicos, maquinaria y equipo y productos de minerales no metálicos", excepto "8. Derivados del petróleo y carbón".17 Lo anterior pone en evidencia la importancia que los sectores relacionados con el turismo y los del sector servicios del estado tienen como potenciadores del crecimiento regional.

Sectores clave à la Rasmussen

Respecto al análisis de los resultados empíricos concernientes a los sectores clave de la economía sudbajacaliforniana —y definiendo a los sectores clave en términos puramente tecnológicos, a la manera de Rasmussen y Hirschman—, tenemos la tipificación sectorial cuatripartita siguiente:

1. Sectores clave. Pueden considerarse sectores clave aquellos en los que Ui > 1 y Uj > 1 (industrias con gran poder de dispersión y sensibilidad de dispersión de sus efectos sobre el sistema industrial) y Vi y Vj relativamente bajos (las industrias i y j dependen en gran medida del sistema total y no de un escaso número de industrias).18

2. Industrias con efectos de arrastre hacia adelante. Pueden considerarse en esta categoría aquellas industrias con Ui > 1 y relativamente bajo Vi.

3. Industrias con efectos de arrastre hacia atrás. Las industrias de este tipo son aquellas con Uj > 1 y relativamente bajo Vj.

4. Industrias independientes, Ui y VJ < 1.

Los resultados de esta clasificación sectorial se presentan en la tabla 1.

Como podemos notar, de acuerdo con este índice, los sectores que cuentan con ambos encadenamientos promedio mayores hacia adelante y hacia atrás y que, por tanto, cumplen con los requisitos descritos en el inciso 1 son: "2. Ganadería", "18. Alimentos para animales", "19. Otros productos alimenticios" y "45. Otros productos de minerales no metálicos". Estos sectores se caracterizan porque, ante un incremento en la demanda final de cualquier producto, sus requerimientos de insumos y su producción misma aumentan en promedio más que el resto de los sectores, por lo que incentivan la producción de otros sectores relacionados con ellos en el sistema.

Por ejemplo, la rama "2. Ganadería", al aumentar su producción, estaría motivando un incremento directo del consumo intermedio de los sectores "1. Agricultura", "11. Productos cárnicos y lácteos", "12. Envasado de frutas y legumbres", "13. Molienda de trigo y sus productos", "19. Otros productos alimenticios", "20. Bebidas alcohólicas", "24. Hilado y tejido de fibras blandas", "26. Otras industrias textiles", "28. Cuero y sus productos", "39. Jabones, detergentes, perfumes y cosméticos", "59. Otras industrias manufactureras", "69. Servicios de educación", "70. Servicios médicos" y "71. Servicios de esparcimiento", los cuales requieren de su producción para llevar a cabo su propia actividad.

Por otro lado, "Otras industrias manufactureras", mediante sus encadenamientos directos hacia atrás, estaría motivando la producción de las ramas que requieren insumos; a saber, "1. Agricultura", "2. Ganadería", "9. Canteras, arena, grava y arcilla", "11. Otros minerales no metálicos", "13. Molienda de trigo y sus productos", "18. Alimentos para animales", "19. Otros productos alimenticios", "26. Otras industrias textiles", "28. Cuero y sus productos", "30. Otras industrias de la madera", "31. Papel y cartón", "42. Artículos de plástico", "43. Vidrio y sus productos", "45. Otros productos minerales no metálicos", etcétera.

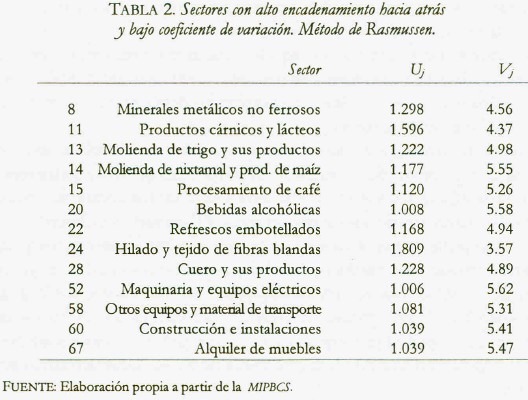

Los sectores que cuentan con mayores encadenamientos hacia atrás y un bajo coeficiente de variación se muestran en la tabla 2. Este grupo de sectores es importante debido a la influencia que puede tener sobre la producción del resto de los sectores, ya que, aun cuando no cuentan con un encadenamiento fuerte hacia adelante, se considera que estimulan la producción de insumos, por lo que su influencia en la economía debe ser tomada en cuenta.

El sector "24. Hilado y tejido de fibras blandas" destaca en este grupo. Este sector puede ser considerado de importancia, como dijimos, por sus encadenamientos hacia atrás, pero si lo analizamos en un contexto más general, presenta una aportación negativa al valor agregado censal bruto, debido al alto valor que alcanza el rubro en otros conceptos del valor agregado censal bruto.

Esto puede contrarrestar el efecto positivo de la fuerza de sus encadenamientos hacia atrás y traducirse en una escasa aportación al crecimiento de la economía. Además, este mismo sector utiliza poco menos del 45 por ciento de insumos regionales para su producción y el restante 55 por ciento lo importa. Esta carga de importaciones puede tener efectos negativos, a la vez, a nivel intersectorial, induciendo a mayores importaciones, si no se cuenta con una política que se oriente a satisfacer localmente los requerimientos de insumos del sector.

Le sigue en importancia el sector "11. Productos cárnicos y lácteos". Este sector utiliza el 75.4 por ciento de insumos regionales para su producción, por lo que tiene sentido que cuente con altos encadenamientos intersectoriales hacia atrás.

Por otro lado, en lo que respecta a su aportación al valor agregado, este sector tiene su mayor peso en el rubro de "remuneraciones".

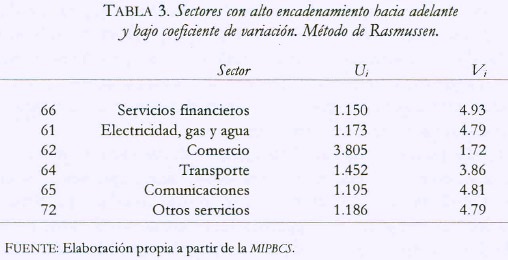

En la tabla 3 se muestran aquellos sectores con mayores encadenamientos hacia adelante y con un bajo coeficiente de variación.

Clásicamente, estos sectores son aquellos que ante un incremento en la demanda agregada tienen un aumento en su producción mayor al promedio, lo cual implicaría una oferta mayor en la economía para los demás sectores y un estímulo para que éstos aumentaran su propia producción.

El sector que presenta un mayor encadenamiento hacia adelante es, como cabría esperar, el sector "62. Comercio". Esto significa que, ante un incremento en la demanda final de la economía, este sector incrementará sus requerimientos de productos de los demás sectores. Observado igualmente en un contexto más general, este sector mostró tener una importante participación en las importaciones. De nuevo, el peso de las importaciones se debe a la escasa relación que el sector guarda con los requerimientos de insumos industriales para su actividad. En este grupo es destacable la participación de los sectores de servicios, que, conjuntamente con el sector comercio, comunicaciones y transporte, permiten apreciar la importancia de los sectores terciarios en la economía.

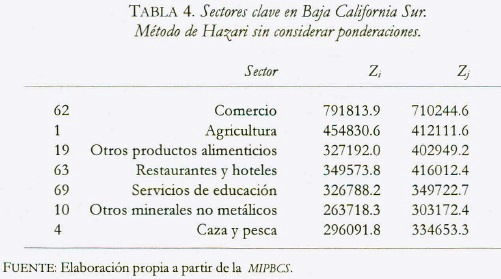

Sectores clave à la Hajari

Respecto al análisis de los resultados empíricos concernientes a los sectores clave de la economía sudbajacaliforniana, definiendo a los sectores de acuerdo con una función de preferencia de los tomadores de decisiones de políticas económicas —i.e., considerando la demanda final— y dada la estructura tecnológica, a la manera de Hazan, en la tabla 4 se muestran los sectores clave para la economía del estado.

Los índices se construyeron utilizando una matriz con las demandas de cada uno de los sectores y con la demanda de los demás sectores en cero. De acuerdo con Hazari, esto nos muestra cuáles son aquellos sectores cuya demanda está ejerciendo mayor efecto sobre los demás, los que se pueden identificar como estratégicos, si consideramos que las preferencias de la gente están expresadas en la demanda final.

El sector que aparece con un mayor índice es el "62. Comercio", en el cual tiene una mayor importancia la demanda final de los productos que ofrece y un menor peso los insumos que requiere para su actividad. Por tanto, debe su importancia al factor de la demanda final que recibe sus productos terminados, a saber, la demanda de los hogares, el consumo del gobierno y las exportaciones. Lo mismo sucede en el caso del sector "1. Agricultura", en el cual tiene un mayor índice la demanda debida a los productos que ofrece el sector y no la de los insumos que requiere.

Una situación distinta se presenta en los sectores que le siguen en orden, puesto que, en su caso, el mayor índice del sector está representado por la demanda de los productos que utilizan como insumos. Éste es el caso de los sectores siguientes: "19. Otros productos alimenticios", "63. Restaurantes y hoteles", "69. Servicios de educación", "10. Otros minerales no metálicos" y "4. Caza y pesca".

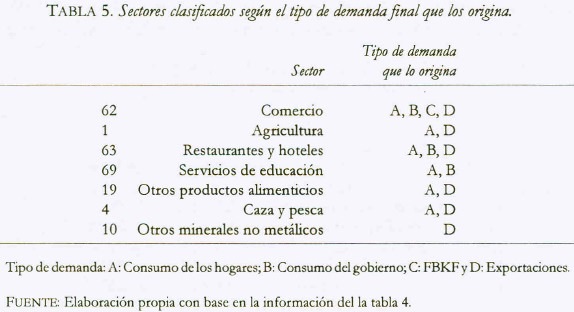

Debido al criterio que originó la identificación de los sectores bajo el método de Rasmussen (a saber, la demanda final de un sector), y conociendo que los sectores de demanda final en la matriz están conformados por el (A) consumo de los hogares, el (B) consumo del gobierno, la (C) formación bruta de capital y las (D) exportaciones, podemos intentar una clasificación de dichos sectores de acuerdo, principalmente, con el tipo de demanda final que los origina. Véase la tabla 5.

Como podemos ver, las que aparecen con mayor frecuencia son la demanda final proveniente del consumo de los hogares (A) y aquella proveniente de las exportaciones (D), que a la vez, como parte de la demanda final, representan alrededor del 72 por ciento. En un segundo lugar estaría la demanda del consumo del gobierno (B), que representa alrededor del 15 por ciento de la demanda final. La demanda de la formación bruta de capital, o inversión, podría ubicarse más adecuadamente si analizamos aquellos sectores que han sido beneficiados por inversiones privadas o bien por algunos programas de gobierno. Dentro de la demanda final, este rubro representa el de menor proporción, con un 12.9 por ciento.

Si observamos la tabla 4, el menor índice entre los sectores identificados lo presenta el sector "10. Otros minerales no metálicos", el cual debe su demanda final en gran parte al rubro de las exportaciones.

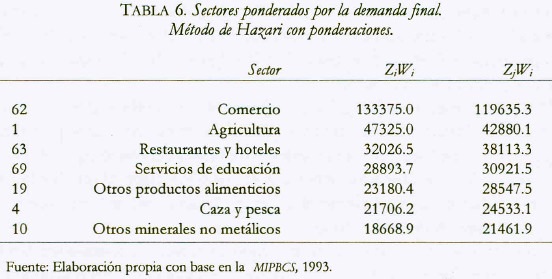

Ponderación de sectores para identificación de sectores clave

Por último, los índices obtenidos en la tabla 4 no están ponderados. Cuando ponderamos por la demanda final, lo que hacemos es estimar los efectos de primer orden en el producto debido a cambios en ella.19

De acuerdo con la ponderación propuesta por el mismo B. Hazari, tenemos los resultados en la tabla 6.

Los índices de la tabla 6 nos indican el peso que tiene cada sector según su importancia en la demanda final cuando los demás sectores se consideran con demanda cero. Como se puede apreciar, una vez ponderados los sectores por lo que respecta al impacto que tiene su demanda final en los demás sectores, los índices permanecen en los mismos lugares en términos relativos a los obtenidos mediante el método de Hazari con ponderaciones. El único sector que gana cierta importancia es el "69. Servicios de educación", colocándose por encima del sector "19. Otros productos alimenticios". En términos absolutos, se puede decir que ello confirma su posición como sector estratégico.

Ahora bien, comparando los sectores obtenidos bajo Rasmussen y aquellos obtenidos bajo Hazari ponderado, sólo aparece un sector que es clave en ambos casos, a saber, el "19. Otros productos alimenticios".

Para tratar de entender a qué se debe esta importancia, revisamos cómo está conformado el sector, y encontramos los siguientes grupos y subgrupos de actividades: grupo "190. Dulces, chocolates y confituras", subgrupos "1901. Bombones, confituras, jaleas y dulces", "1902. Beneficio de cacao, cocoa y chocolate de mesa", "1903. Tratamiento y envasado de miel", "1904. Chicles", "1905. Flanes y gelatinas", y finalmente, el grupo "191", subgrupo "1911. Preparación y envasado de pescados y mariscos".

Por su importancia en la región, consideramos que el rubro referente al subgrupo "1911. Preparación y envasado de pescados y mariscos" participa con mayor peso dentro de todas estas actividades. No es casual, entonces, que encontremos dentro de esta misma identificación de sectores clave obtenidos bajo el método de Hazari sin ponderaciones al sector "4. Caza y pesca", que suministra el insumo necesario para el anterior.

En este mismo orden de ideas, comparando los índices de Rasmussen con los de Hazari, podemos concluir que, cuando se llevó a cabo una identificación de sectores bajo el criterio de sus encadenamientos con otros sectores en el sistema, encontramos que la importancia recayó principalmente en los sectores primario y secundario. Lo anterior, de acuerdo con Hazari, nos indica una relación estrictamente tecnológica, puesto que los sectores son identificados partiendo de sus relaciones interindustriales. En cambio, cuando la identificación involucra a la demanda final, aparecen en la escena con mayor peso los sectores terciarios, en especial el "62. Comercio", seguido por los sectores primarios, y aquellos con mayor peso en las exportaciones, en particular el "1. Agricultura". Esto puede ser indicio, por lo menos, de dos cosas: primero, de una economía con actividades predominantemente terciarias y con alta dependencia de las importaciones, puesto que la actividad comercial se basa en éstas, y segundo, una economía cuya plataforma exportadora la constituyen, esencialmente, los productos primarios.

CONCLUSIONES

El estado de Baja California Sur ha presentado durante las últimas dos décadas cambios importantes en su economía —eliminación del régimen preferencial de zona libre y reducción de subsidios federales—, lo cual se ha traducido en modificaciones tanto en su estructura económica como en el crecimiento de sus ciudades y población. Esto ha representado un enorme reto para la entidad, ya que debe hacer frente a las demandas de los diversos agentes económicos. Lo anterior ha originado una discusión de estrategias dirigidas a la búsqueda de un desarrollo económico estatal que le permita a Baja California Sur desarrollar nuevas potencialidades y aprovechar las ya existentes con una estrategia definida en el corto y largo plazos. La idea de encauzar a la región hacia un nuevo modelo de desarrollo resulta un tema de debate actual.

En los planes estatales de desarrollo 1987-1993, 1993-1999 y 1999-2005, así como en el proyecto "Gran Visión", se ha mencionado el concepto de sectores clave y se ha apostado a la inversión en sectores específicos, pero en ninguna parte se declara haber realizado una estimación de los impactos que esta inversión tendrá sobre el resto de los sectores, ni de otras variables relevantes, como empleo, ingreso, valor agregado, importaciones y exportaciones. El plan estatal de desarrollo vigente en Baja California Sur plantea la posibilidad de establecer un nuevo modelo de desarrollo que incluya estrategias de distribución, pero, en un sentido estrictamente económico, continúa sin ofrecer una alternativa que revierta la polarización actual de la estructura productiva.

Una preocupación en esto es que los planes y programas de desarrollo no tienen bases sólidas en cuanto a proyectar y cuantificar las dimensiones y alcances, en distintos sentidos —social, económico y ambiental—, de las acciones que se pretende realizar. Más aún, las estrategias elaboradas de esta forma corren el peligro de ser reactivas y no proactivas ante los problemas regionales. Los proyectos impulsados sin tomar en cuenta las interrelaciones de la estructura productiva terminan por obedecer a los beneficios directos que ofrecen de manera inmediata, y no a los efectos que indirectamente tienen en la economía, pensados en una perspectiva de más largo plazo. Tener en cuenta esto contribuiría a cimentar una senda de desarrollo más sostenida.

Cuando se define a un sector clave utilizando como criterio sus encadenamientos intersectoriales en el sistema, y atendiendo al primer criterio establecido —índice de Chenery-Watanabe—, encontramos que los sectores más importantes de Baja California Sur son los siguientes:

62. Comercio.

63. Restaurantes y hoteles.

04. Caza y pesca.

02. Ganadería.

18. Alimentos para animales.

11. Productos cárnicos y lácteos.

19. Otros productos alimenticios.

24. Hilado y tejido de fibras blandas.

37. Resinas sintéticas y fibras artificiales.

25. Hilado y tejido de fibras duras.

35. Química básica.

40. Otras industrias químicas.

47. Industrias básicas de metales no ferrosos.

45. Otros productos de minerales no metálicos (i.e., sal y yeso).

Estos sectores, de acuerdo con Chenery y Watanabe, corresponden a los grupos de sectores con fuerte arrastre y a los sectores clave. Los primeros son fuertes demandantes de insumos intermedios, principalmente regionales, y por tanto tienen grandes posibilidades de arrastrar e inducir el crecimiento económico, y los segundos son fuertes demandantes y oferentes de insumos intermedios, por lo que, se dice, son paso obligado de los flujos sectoriales de toda la economía.

En cuanto al segundo criterio —índice de Rasmussen con un bajo coeficiente de variación—, las estrategias de desarrollo tendrían que promocionar aquellos sectores que se consideran clave según sus encadenamientos:

02. Ganadería.

18. Alimentos para animales.

19. Otros productos alimenticios.

45. Otros productos de minerales no metálicos (i.e., sal y yeso).

Se observa que estos sectores son considerados clave por tener ambos tipos de encadenamiento —i.e., hacia adelante y hacia atrás— mayores a la media. Por tanto, presentan la mejor combinación de articulaciones con la economía de Baja California Sur.

Por otro lado, bajo el mismo criterio de encadenamientos, otros sectores de gran importancia por sus encadenamientos hacia atrás, exclusivamente, son los siguientes:

08. Minerales metálicos no ferrosos.

11. Productos cárnicos y lácteos.

13. Molienda de trigo y sus productos.

14. Molienda de nixtamal y productos de maíz.

15. Procesamiento de café.

20. Bebidas alcohólicas.

22. Refrescos embotellados.

24. Hilado y tejido de fibras blandas.

28. Cuero y sus productos.

52. Maquinaria y equipos eléctricos.

58. Otros equipos y material de transporte.

60. Construcción e instalaciones.

67. Alquiler de inmuebles.

Estos sectores se encuentran muy articulados con la economía de Baja California Sur por sus requerimientos de insumos regionales. El tamaño de algunos de ellos limita su potencial influencia en la economía estatal.

En cuanto al tercer criterio —índice de Hazari con ponderaciones—, la estrategia de desarrollo sería promover a los sectores de acuerdo con su importancia en la demanda final.

A saber:

62. Comercio.

01. Agricultura.

63. Restaurantes y hoteles.

69. Servicios de educación.

19. Otros productos alimenticios.

04. Caza y pesca.

45. Otros minerales no metálicos (i.e., sal y yeso).

Como se puede apreciar, una vez ponderados los sectores por lo que respecta al impacto que tiene su demanda final en los demás sectores, aparecen en la escena sectores muy distintos a los encontrados bajo el criterio de encadenamientos. Los sectores encontrados bajo el tercer criterio tienen un fuerte dinamismo pero una escasa interrelación con el resto de la economía, ya que sólo uno de ellos mantiene su importancia cuando se consideran los encadenamientos: el sector "19. Otros productos alimenticios".

RECOMENDACIONES PARA EL DISEÑO DE UNA ESTRATEGIA DE DESARROLLO

Al considerar los sectores identificados bajo el primer y segundo criterios —i.e., encadenamientos hacia atrás y hacia adelante—, sería recomendable tomar en cuenta, dentro de la estrategia de desarrollo, el fortalecimiento y la potenciación de algunos de estos sectores clave, y otros que destacaron por sus encadenamientos hacia atrás y que debido a su tamaño no tienen un fuerte impacto en la economía regional, pero que mantienen fuertes vínculos con la misma por su necesidad de insumos, principalmente locales, y por sus efectos multiplicadores. En general, partiendo de la hipótesis de una posible correlación entre encadenamientos → sectores clave → desarrollo económico, el apoyo que se brinde tanto a los sectores identificados como clave como a aquellos relacionados con los requerimientos de insumos de éstos llevará a aumentar el tamaño de estos sectores clave. Al ser el tamaño de los sectores mencionados parcialmente endógeno, pues depende del tamaño de otros sectores relacionados, existe la posibilidad de que su incentivación genere un mayor desarrollo económico en la región.

Por otro lado, y haciendo énfasis en los sectores clave identificados con el tercer método —i.e., Hazari ponderado—, encontramos que, según nuestro criterio, se deberían considerar dos clústers económicos que, debido a su dinamismo, son relevantes para el funcionamiento del sistema económico regional como sectores de apoyo. El primer clúster estaría constituido por actividades primarias: "01. Agricultura", "45. Productos minerales no metálicos (i.e., sal y yeso)" y "04. Caza y pesca" y al otro lo conformarían las actividades terciarias —"62. Comercio", "63. Restaurantes y hoteles"—. Estos clústers contribuirían a articular estas actividades económicas con el resto de la estructura económica, de tal forma que se generaran industrias o sectores que los utilizaran más intensamente en la economía de la entidad.

También, de acuerdo con los resultados, se observa que en el ámbito estatal existe una significativa proporción de sectores que presentan una relativa independencia con respecto al resto de los sectores, lo que nos habla de una economía con una estructura productiva escasamente articulada. En este sentido, consideramos que una estrategia de desarrollo que se encamine a articular el sistema productivo puede representar una alternativa de más largo plazo.

Finalmente, debemos destacar que este análisis tiene sus limitaciones en cuanto a la estimación de la MIP para el estado y los índices utilizados. Sin embargo, creemos que los resultados obtenidos en este estudio aportan algunos elementos para la realización de otros estudios y para el análisis de las características de la economía de Baja California Sur y del proyecto de desarrollo económico estatal.

BIBLIOGRAFÍA

Arthur Andersen & Co. S. C.-Gobierno del Estado de Baja California Sur, Programa estratégico de desarrollo económico para el estado de B. C. S., La Paz, B. C. S., México, (s/a), cuatro vols. [ Links ]

Baca Tupayachi, Epifamo, et.al., Análisis de la economía de la región inka en base a las tablas de insumo-producto, Cuzco (Perú), Centro de Estudios Regionales Andinos Bartolomé de las Casas, 1993. [ Links ]

Chenery, H. B., "Comparative Advantage and Development Policy", en American Economic Review, vol. 51, marzo de 1961, pp. 18-51. [ Links ]

----------, y T. Watanabe, "An International Comparison of the Structure of Production", en Econométrica, vol. 26, 4 de octubre de 1958, pp. 487-521. [ Links ]

Fuentes, N. A., A. Brugués, M. Ángeles y J. Zermeño, "Matriz de insumo-producto para Baja California Sur y sus encadenamientos intersectoriales", reporte técnico, SIMAC, 1998. [ Links ]

Garza, Mónica de la (comp.), "Eslabonamientos productivos en Argentina, Brasil y México", trabajo presentado en el II Seminario Internacional, realizado en la División de Ciencias Sociales y Humanidades de la Universidad Autónoma Metropolitana, México, D. F., en 1988. [ Links ]

----------, y Aníbal Zottele Allende (coords.), Bloques de interdependencia: Mercado de trabajo y estudios de caso, México, División de Ciencias Sociales y Humanidades-Universidad Autónoma Metropolitana, 1986. [ Links ]

Gobierno del Estado de Baja California Sur, Plan Estatal de Desarrollo 1987-1993. [ Links ]

----------, Plan Estatal de Desarrollo 1993-1999. Parte II. Estrategia de Desarrollo. [ Links ]

----------, Plan Estatal de Desarrollo 1999-2005. [ Links ]

Hazari, B. R., "Empirical Identification of Key Sectors in the Indian Economy", en The Review of Economics and Statistics, vol. XX, 1970, pp 301-305. [ Links ]

Harrison, B., "Industrial Districts: Old Wine in New Botdes?", en Regional Studies, vol. 26, num. 5, 1992, pp. 469-483. [ Links ]

Hewings, Goeffrey J. D., "The Empirical Identification of Key Sector in a Economy: A Regional Perspective", en The Developing Economies, 20 (2), 1982. [ Links ]

Hirschman, A. O., The Strategy of Economic Development, New Haven, 1958. [ Links ]

Kozikowski, Zbigniew, Técnicas de planificación macroeconómica, México, Trillas, 1988. [ Links ]

Leontief, Wassily, "Quantitative Input and Output Relations in the Economic System of the United States", en The Review of Economic Statistics, vol. XVIII, num. 3, agosto de 1936. Reproducido en Heinz D. Kurz, "Erik Dietzenbacher and Christian Lager", en Input-Output Analysis, vol. I, Edward Elgar Pub., 1998. [ Links ]

Lifschitz, Edgardo, y Aníbal Zottele Allende (coords.), Eslabonamientos productivos y mercados oligopólicos, México, División de Ciencias Sociales y Humanidades-Universidad Autónoma Metropolitana, 1985. [ Links ]

Oosterhaven, Jan, Interregional Input-Output Analysis and Dutch Regional Policy Problems, Hampshire (Inglaterra), University of Groningen/The Netherlands/ Gower Publishing Company Limited, 1981. [ Links ]

Porter, M., "Clusters and the New Economics of Competition", en Harvard Business Review, noviembre-diciembre de 1998. [ Links ]

Rasmussen, P. N., Studies in Inter-Sectorial Relations, Copenhague, 1956. [ Links ]

Schultz, S., "Intersectorial Comparison as an Approach to the Identification of Key Sectors", en Polenske and Skolka, Advances in Input-output Analysis, Cambridge, Mass., 1976. [ Links ]

1 Se agradecen los comentarios de los dictaminadores de Frontera Norte, quienes señalan, correctamente, que en algunos sectores clasificados como clave en el estado de Baja California Sur se requiere de una cierta dotación de agua y que esto implicaría que se establecieran planes gubernamentales o privados para garantizar este vital líquido.

2 Como se sabe, Hirschman (1958) introduce y Porter (1990) expande el tema de los encadenamientos en el estudio del desarrollo económico; en esencia, su hipótesis señala que "si se incentivan los sectores más encadenados de una economía, a largo plazo se conseguirán mayores tasas de crecimiento económico".

3 Baja California Sur está reorientando su política económica como resultado de dos hechos trascendentes: 1) la pérdida de la ventaja comparativa que le brindaba el ser "zona libre" y 2) la disminución de los subsidios federales.

4 Véase Arthur Andersen & Co. S.C./Gobierno del Estado de Baja California Sur (S/A), "Programa Estratégico de Desarrollo Económico para el Estado de Baja California Sur", La Paz, B. C. S., México, 4 vols.

5 Véase Plan Estatal de Desarrollo 1987-1993, B. C. S.

6 Véase Plan Estatal de Desarrollo 1993-1999. Parte II: Estrategia de Desarrollo, B. C. S.

7 Véase Plan Estatal de Desarrollo 1999-2005, B. C. S.

8 Conceptualmente y de acuerdo con Oosterhaven (1981), por sector líder se entiende aquel que tiene un impacto positivo y muy grande en el desarrollo de sus respectivas regiones; i.e., este sector es capaz de liderear el desarrollo de una región. Asimismo, y según Oosterhaven (1981) y Hewings (1982), por sector clave se entiende aquel sector que a través de las tuerzas de sus encadenamientos intersectoriales podría probablemente ejercer una influencia significante en los niveles de producción de otros sectores y, consecuentemente, en el empleo regional, en el valor agregado y en otras variables objetivo.

9 En particular, estos autores definen los índices µi, y ωi, de la forma siguiente:

Donde X y Z son, respectivamente, la producción efectiva de la rama j y el producto total de la i. Asimismo, Xij es la utilización que la rama j hace de insumos intermedios de la rama i.

10 Estas dificultades hicieron que los autores, que participaron en una polémica sobre la evidencia empírica de la hipótesis del crecimiento desequilibrado, se decantaran con sus índices y optaran por la utilización de los índices de Rasmussen.

11 Un comentario final. No son simétricos los coeficientes µi, y ωi los µi, no incluyen las importaciones en el denominador (por eliminar un importante factor de distorsión de los coeficientes al efectuar comparaciones entre países), mientras que las exportaciones sí se incluyen en los coeficientes ωi.

12 El denominador, más claramente, es:

13 "El crecimiento directo o indirecto en el producto que ha de ser ofrecido por una industria elegida al azar si la demanda final para los productos de una industria (j) crece en una unidad" (Rasmussen, 1958, p. 133).

14 Para una discusión sobre las variables económicas a considerar para una correcta identificación y selección de los sectores e industrias clave, a efectos del diseño de políticas regionales, se puede consultar a Oosterhaven (1981).

15 Fuentes, Brugués, Ángeles y Zermeño (1998).

16 Existían ceros en algunas ramas y se decidió excluirlas, para facilitar el manejo técnico de la MIP.

17 En la gráfica 1 se excluyeron los resultados para los sectores de "3. Productos alimenticios, bebidas y tabaco" y "16. Servicios financieros, seguros y bienes inmuebles", dado que presentaron valores positivos muy altos y por ello se perdía el detalle para el resto de los sectores.

18 Bharat R. Hazari (1970).

19 Zbigniew Kozikowski, Técnicas de planificación macroeconómica, México, Trillas, 1988, p. 138.