Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkFrontera norte

versión On-line ISSN 2594-0260versión impresa ISSN 0187-7372

Frontera norte vol.13 no.26 México jul./sep. 2001

Artículos

Remesas: un análisis de cointegración para el caso de México

Remittances: An Analysis on cointegration for Mexico's case

Ramón A. Castillo*

* Investigador de El Colegio de la Frontera Norte. Dirección electrónica: rcastill@colef.mx.

Artículo recibido el 13 de marzo de 2001.

Resumen

Las transferencias de capitales (remesas) a México representan un ingreso fundamental para un gran número de familias; sin embargo, los estudios analíticos que examinan sus determinantes son escasos. En este documento se presenta un análisis de cointegración que establece una relación de largo plazo entre las remesas, el PIB de Estados Unidos, el PIB de México y el tipo de cambio real. Además de establecer que las series consideradas son cointegradas, el documento presenta un pronóstico del efecto que los cambios en el entorno macroeconómico tendrían en la cantidad de las remesas.

Palabras clave: 1. remesas, 2. variables macroeconómicas, 3. análisis de cointegración, 4. México, 5. Estados Unidos.

Abstract

Remittances to México represent a fundamental source of income for a large number of families. However, empirical studies analyzing their determinants are scarce. This document presents a cointegration analysis that establishes a long run relationship between remittances, México's GDP, USA's GDP and the real exchange rate. In addition, the document conducts a forecast exercise to evaluate the impact of changes in macroeconomic conditions on the flow of remittances.

Keywords: 1. Remittances, 2. Macroeconomic Variables, 3. Cointegration Analysis, 4. Mexico, 5. United States.

INTRODUCCIÓN

Los flujos de capital del extranjero vía envíos familiares (remesas) a México son, sin lugar a duda, una de las principales fuentes de financiamiento para un gran número de familias de escasos recursos. En algunos casos, este flujo representa la totalidad de los ingresos familiares. En general, los estudios de remesas se han enfocado a analizar el impacto de éstas en la economía del país de origen y del país receptor. En la literatura sobre el tema, la cantidad de estudios que examinan las determinantes de las remesas es escasa. Notablemente, Lozano (1998) desarrolla un algoritmo que estima la cantidad de remesas que se remitirán considerando varios factores socioeconómicos.1 Sin embargo, no existe en la literatura sobre el tema, o al menos no me he percatado de ello, un análisis econométrico que evalúe las determinantes de las remesas.

En este documento se presenta un estudio econométrico de los factores económicos que tienen influencia en la cantidad de envíos familiares a México. En particular, por medio de la estimación de un modelo de corrección de errores (MCE) establezco una relación de largo plazo estable entre las remesas y una serie de variables exógenas, que incluyen el producto interno bruto (PIB) de México, el PIB de Estados Unidos y el tipo de cambio real. Con base en la identificación de esta relación, se presenta un ejercicio de simulación mediante el cual se evalúa el impacto que los cambios en las variables explicativas tendrían en las remesas. El documento se organiza como sigue: la sección I presenta una breve descripción de los métodos econométricos utilizados en el análisis; en la II se describe las variables consideradas; en la III se realiza la estimación econométrica, y en la IV presentamos las conclusiones.

SECCIÓN I

El concepto de cointegración

El propósito fundamental de este análisis es establecer una relación de largo plazo, o cointegración, entre las remesas y una serie de variables exógenas que, a priori, tendrían incidencia en las mismas. A pesar de que el concepto de cointegración se considera implícitamente en estudios realizados desde los años setenta, no es sino hasta 1987, con el trabajo de Engle y Granger, que el concepto se formaliza. Los autores definen la relación de cointegración como una relación de largo plazo entre variables que "se mueven juntas". Formalmente, consideremos las variables (procesos estocásticos)

donde I(d) indica que la sene está integrada de orden d.

En principio, esperaríamos que una combinación lineal de xt, y yt, de la forma

zt =xt -ayt

fuera también I(1). Sin embargo, existe la posibilidad de que zt ~ I(0). Si éste es el caso, se dice que xt, y yt, están cointegradas.

En general, se han encontrado relaciones de cointegración de acuerdo con lo postulado por la teoría económica. Por ejemplo, Campbell (1987) muestra que el consumo y PIB de Estados Unidos están cointegrados. Asimismo, Baillie y Selover (1987) y Corbae y Ouliaris (1988) prueban la teoría de la paridad del poder de compra.

Como se mencionó, sin embargo, no existen estudios de.cointegración para las remesas. En el presente estudio considero como posibles candidatos para establecer una relación de cointegración el PIB de México, el PIB de Estados Unidos, el tipo de cambio real y, desde luego, las remesas. La descripción detallada de estas variables se presenta en la siguiente sección.

SECCIÓN II

Variables

La fuente para la totalidad de las series es el Instituto Nacional de Estadística, Geografía e Informática (INEGI). Las observaciones son trimestrales y el periodo de análisis es 1980: 1-2000: 3.

Variable dependiente

Remesas

La transformación logarítmica de la serie LREMESAS se presenta en la figura 1. Como se puede observar, la serie presenta una marcada tendencia y periodicidad, por lo que se espera que ésta no sea estacionaria. Para comprobar la sospecha, se realizan las pruebas de raíz unitaria que se describen a continuación.

La especificación Dickey-Fuller Aumentada (DFA) se estima de acuerdo a la siguiente ecuación:

para i = 4 y siendo la hipótesis nula ρ = 1.

Igualmente, se implementa la especificación sugerida por Phillips-Perron (PP):

con tres periodos de trunque y siendo la hipótesis nula β = 0.

Los resultados de estas pruebas aplicadas a la sene LREMESAS se presentan en el cuadro 1. Cabe mencionar que en 1991 la metodología para calcular las remesas fue modificada,2 por lo cual pudiera encontrarse un corte estructural en la serie. Dado que se ha argumentado extensamente en la literatura que las pruebas de raíz unitaria de DFA o PP son sesgadas en favor de la hipótesis de raíz unitaria en presencia de cortes estructurales, se lleva a cabo una prueba de raíz unitaria que considera un corte estructural de acuerdo a Perron (1989). La especificación es como sigue:

donde

TB = 1991 : 1,

DTt = t si t > Tb y 0 para cualquier otro periodo,

DUt = 1 si t > TB y 0 para cualquier otro periodo,

D(TB)t = 1 en t = TB + 1 y 0 para cualquier otro periodo

y la hipótesis nula de la raíz unitaria es ρ = 1.3

El resultado de esta prueba se presenta en el cuadro 1. Siendo que el estadístico t es menor al valor crítico, no se puede rechazar la hipótesis nula de no-estacionariedad y se concluye que la serie es I(1).

Variables independientes

PIB de México

La intuición para incluir esta variable es la siguiente:4 en general, podemos argumentar que cuando en México la situación económica, medida por el PIB, es favorable se observa un menor flujo de migrantes hacia Estados Unidos y, en consecuencia, una menor cantidad de remesas, y la situación se revierte cuando la situación económica es desfavorable.5 Alternativamente, se puede sugerir que, puesto que las remesas representan para un gran número de familias en México la principal fuente de ingreso, cuando en México la situación económica se deteriora, esto es, cuando el ingreso medido por el PIB disminuye, las familias residentes en México deberán compensar la disminución de su ingreso doméstico con un incremento en el ingreso que perciben vía remesas. En términos económicos, si consideramos el ingreso proveniente de las remesas como un complemento al ingreso que perciben las familias en México, entonces se da el caso de que, cuando el ingreso en México disminuye, las familias necesitan un aumento en su ingreso complementario, mediante las remesas, para poder mantener su canasta de consumo constante. Así pues, bajo los dos escenarios mencionados, esperaríamos encontrar una relación negativa entre el PIB de México y el flujo de remesas.

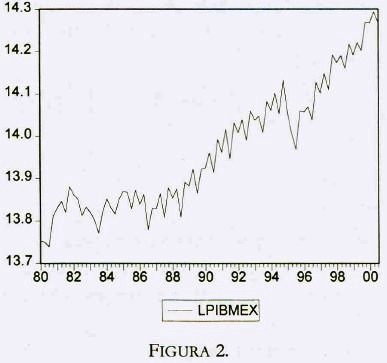

La transformación logarítmica de la serie, LPIBMEX, se presenta en la figura 2. La naturaleza estocástica de la serie se examina por medio de las pruebas de integración antes mencionadas. En el caso del PIB de México, el corte estructural en la serie (TB) se consideró en el cuarto trimestre de 1994. Los resultados de las pruebas se presentan en el cuadro 1, e indican que la serie es I(1).6

PIB de Estados Unidos

En este caso, considero que las fluctuaciones en la economía de Estados Unidos tendrían un impacto en las remesas de la siguiente manera: en periodos de fuerte crecimiento (decrecimiento) económico es razonable suponer que el ingreso de los trabajadores es elevado (bajo); entonces, es de esperar que la cantidad de fondos que los inmigrantes remiten a México se incremente (disminuya). Siguiendo este razonamiento, hay que anticipar un signo positivo en el coeficiente de esta variable. En términos económicos, los cambios en el PIB de Estados Unidos y los cambios en las remesas se pueden relacionar considerando al PIB como una medida de ingreso y a las remesas como un gasto de inversión (si los migrantes perciben el envío de remesas como un monto que invierten en México en la compra de activos fijos) o de consumo (si los migrantes perciben el envío de remesas como un monto que utilizan sus familiares exclusivamente para adquirir bienes de consumo). En consecuencia, si el ingreso, medido por el PIB, disminuye (se incrementa), entonces es razonable anticipar que el monto asignado a la inversión o consumo disminuye (aumenta).

La transformación logarítmica de la serie, LPIBEEUU, se presenta en la figura 3. Los resultados de las pruebas de integración se presentan en el cuadro 1. Similar a lo encontrado en las series consideradas, se concluye que la serie es I(1).7

Tipo de cambio real

Esta sene se construye multiplicando el tipo de cambio nominal por el cociente de los índices de precios al consumidor de Estados Unidos y de México. Aquí, la relación entre las remesas y el tipo de cambio real no es, a priori, clara. Por una parte, es razonable argumentar que una devaluación del peso conllevaría a incrementar el poder adquisitivo de aquel sector de la población que percibe sus ingresos en dólares. Esto es, los familiares en México de los migrantes radicados en Estados Unidos necesitarían menos dólares para obtener su canasta de consumo, por lo que esperaríamos un decremento en el monto de las remesas en respuesta a una devaluación de la moneda.

Por otra parte, el hecho de que se haya incrementado el poder adquisitivo de los familiares en México podría representar una posibilidad de aumentar su consumo (efecto riqueza) y adquirir un mayor número de bienes. Podrían, por ejemplo, construir una casa de dos, en lugar de una, recámaras. En ese caso, una depreciación de la moneda resultaría en un incremento en el flujo de remesas. Pospongo la conclusión respecto a la relación entre el tipo de cambio real y las remesas para después del análisis econométrico.

La transformación logarítmica de la serie, LTCR, se presenta en la figura 4. Los resultados de las pruebas de raíz unitaria se presentan en el cuadro 1. En este caso, los resultados no son contundentes. Por una parte, las pruebas DEA y PP con corte estructural sugieren que la sene es I(0). La prueba PP, sin embargo, indica que la serie es I(1). Para el propósito del análisis de cointegración, no obstante, determinar el grado de integración de la serie no es fundamental, ya que Hansen y Juselius (1995) sugieren que para encontrar una relación de cointegración es necesario únicamente que existan dos variables I(1) en el vector considerado; en el caso de las remesas, el PIB de México y el PIB de Estados Unidos son I(1), por lo que esta condición se satisface.

Pruebas de cointegración

Se realizan dos pruebas de cointegración, las sugeridas por Engle y Granger (1987) y por Johansen (1988 y 1991).

Engle y Granger

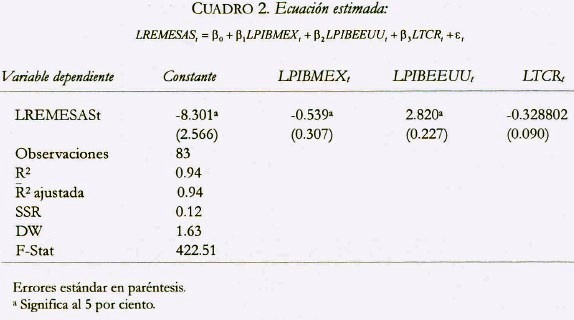

El primer paso en esta prueba consiste en estimar una ecuación con las series en niveles especificada de la siguiente forma:

Los resultados se presentan en el cuadro 2.

Los coeficientes son significativos y los signos son los que se esperan para los PIB de México y Estados Unidos. En el caso del tipo de cambio real, el argumento que indica un decremento en las remesas en respuesta a una devaluación de la moneda parece ser el más válido. Esto es, la cantidad de recursos en dólares que las familias en México requieren para cubrir sus gastos disminuyen, y con ella, el monto de las remesas. En términos económicos, podríamos interpretar la devaluación de la moneda como un incremento en el ingreso real de los migrantes que radican en Estados Unidos; esto es, con la misma cantidad de dólares que perciben trabajando en el extranjero pueden adquirir un mayor número de bienes en México, o alternativamente, necesitan un menor flujo de remesas para adquirir una canasta de consumo óptima.

Podemos, de igual forma, interpretar este resultado de la siguiente manera: cuando existe una devaluación del peso, convertir dólares a pesos se vuelve más caro, lo que significa que resulta más costoso mantener los ingresos en pesos que mantenerlos en dólares. Es así que es más rentable retener recursos en dólares que mandarlos a México y cambiarlos a pesos. En otras palabras, a partir de una depreciación las expectativas inflacionarias para México aumentan y, en respuesta, los migrantes radicados en Estados Umdos retienen sus ganancias en dólares para mantener el valor real de sus ingresos constantes. Los resultados de esta primera estimación se confrontan con los resultados del MCE que se presentan a continuación. Si la relación que se encuentra en este ejercicio es de cointegración, los coeficientes del MCE deberían ser similares a los que ya se presentaron.

El siguiente paso en la prueba es examinar la naturaleza estocástica de los residuales. En particular, si se encuentra que éstos son estacionarios, entonces se puede concluir que las senes analizadas están cointegradas. La representación gráfica de los residuales se presenta en la figura 5.8

A primera vista, los residuales parecen ser estacionarios. Para comprobarlo, se realizan las pruebas de raíz umtana sugeridas. Los resultados de la prueba DEA son inconclusos; considerando dos periodos de rezago, se encuentra una estadística t de 4.10 que rechaza la hipótesis de raíz unitaria. Sin embargo, al considerar cuatro periodos de rezago se encuentra una estadística con la cual no se puede rechazar la hipótesis nula. En contraste, al considerar la prueba PP se encuentra categóricamente que los residuales son estacionarios. Así pues, con cierta precaución, se concluye que los residuales son estacionarios, y por lo tanto, las remesas, el PIB de México, el PIB de Estados Umdos y el tipo de cambio real pertenecen a un espacio de cointegración. Para confirmar este resultado, a continuación se presenta la prueba de cointegración sugerida por Johansen.9

Johansen

La prueba de Johansen se realiza por medio de una prueba de máxima verosimilitud. Brevemente, Johansen considera un MCE y define el proceso generador de datos como sigue:

Donde se supone que el término ΔY es un vector I(0) y los (k,1) vectores εt, son independientes y están normalmente distribuidos con varianza constante, Φ. Se asume que existen r relaciones de cointegración, lo cual permite definir la siguiente expresión:

con lo que la estimación consiste en encontrar los parámetros

donde α representa el vector de cointegración.10

Los resultados de la prueba de Johansen se presentan en el cuadro 3. De acuerdo a éstos, se establece que existe al menos un vector de cointegración para las series consideradas.11

SECCIÓN III

Relaciones de largo plazo

Una vez que se ha establecido que es posible encontrar una relación de largo plazo entre las variables que se analizan en este documento, se procede a especificar esta relación por medio de un MCE. La validez teórica para esta representación la consideran inicialmente Davidson, Hendry, Srba y Yeo (1978), quienes interpretan los resultados de un MCE, analizando el consumo y el ingreso, como indicadores de una relación de largo plazo entre las variables. Sin embargo, el sustento teórico para representar una relación de cointegración por medio de un MCE es proporcionado formalmente por Granger (1981) y Engle y Granger (1987). En otras palabras, los autores prueban que si un vector (nx1) x1 está cointegrado con rango r ≤ n-1, donde r es el número de vectores de cointegración linealmente independientes, entonces, existe una representación producida por medio de un MCE.

La forma general de un MCE para dos variables es:12

donde

Sustituyendo estas expresiones en la ecuación anterior, el MCE se puede representar así:

donde la expresión en el paréntesis cuadrado es el término de corrección de error. Esta ecuación puede ser estimada por medio del método de mínimos cuadrados ordinarios.

La metodología para escoger el número de rezagos en la ecuación de corrección de error puede ser de general a específica o viceversa. Esto es, se puede iniciar incluyendo un número de 12 rezagos para datos mensuales o de cuatro para datos trimestrales, por ejemplo, y reducir el número de éstos de acuerdo con pruebas estadísticas. Similarmente, se puede iniciar con un rezago e incrementarlo de acuerdo a las propiedades estadísticas que presenta la ecuación. En este ejercicio escojo la metodología de general a específico e inicio la estimación considerando hasta cuatro rezagos para cada variable. Después de estimar la ecuación con esta estructura de rezagos, se eliminan los coeficientes de aquellos términos de la ecuación que resultan no significativos. Al concluir con este procedimiento, la especificación preferida del MCE para las variables consideradas en este ejercicio es la siguiente:13

donde

DC1 es una variable estacional centrada para el primer trimestre,

DC4 es una variable estacional centrada para el cuarto trimestre,

DUM91 = 1 para t 1991:1 y

DUM984 = 1 para 1998: 4 y 0 para cualquier otro periodo.

La inclusión de DUM91 responde al hecho, como ya se mencionó, de que a partir de este año se realizaron numerosas modificaciones a la metodología para calcular el monto de las remesas. Por otra parte, DUM984 se utiliza para capturar lo que parece ser un cambio estructural en la sene en este periodo.

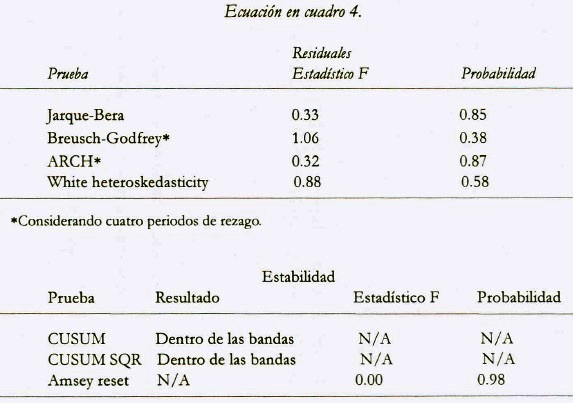

Los resultados de la estimación se reportan en el cuadro 4. Los coeficientes de las variables explicativas son significantes y presentan el signo esperado. Más aún, la ecuación reporta un ajuste al desequilibrio de largo plazo rápido de -.79. Esto es, el desequilibrio se compensa en poco más de un periodo. Las pruebas de estabilidad y residuales para esta ecuación se presentan a continuación.

Como es evidente, la especificación resulta estable y robusta para el periodo de análisis considerado.

Finalmente, para probar la precisión de la ecuación para realizar pronósticos se efectúa una predicción utilizando la serie en niveles como variable dependiente. La representación gráfica del pronóstico a partir de 1990: 1 se presenta en la figura 6. Como se puede observar, la ecuación reproduce valores de pronóstico muy cercanos a los valores observados.

De acuerdo con los resultados que presentan las pruebas de estabilidad y residuales, se puede concluir que la especificación estimada es estable y robusta. De esta manera, a partir de los coeficientes obtenidos en la estimación se establece la siguiente relación de largo plazo:14

donde los coeficientes de las variables representan las elasticidades de largo plazo. Así pues, podemos establecer que un cambio de un punto porcentual en el pib de Estados Unidos conllevaría a un incremento en el monto de las remesas de 2.7 puntos. Asimismo, si el crecimiento de la economía de México aumentara en un punto porcentual, las remesas disminuirían .96 puntos.

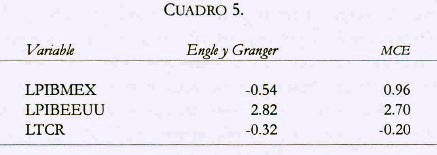

Si se comparan los coeficientes obtenidos por medio del MCE con aquellos que se reportan en la primera etapa de la prueba de Engle y Granger (cuadro 5), se encuentra que éstos son similares, por lo cual se puede argumentar, razonablemente, que el vector de cointegración obtenido por el MCE es una representación adecuada de la relación de largo plazo entre las variables consideradas.

Para ejemplificar el efecto que los cambios en las variables explicativas tendrían en el monto de las remesas, a continuación se presentan algunos escenarios.

Pronósticos

Escenario 1

Supongamos que en 2001 el crecimiento anual de la economía en Estados Unidos es de 2 puntos porcentuales y el de la economía de México es de 4 puntos y que el tipo de cambio real se mantiene sin modificaciones. De acuerdo con la ecuación (2), en este escenario las remesas crecerían un 9 por ciento durante 2001.15

Escenario 2

Ahora supongamos que la economía de Estados Unidos crece al 2 por ciento pero la economía de México crece sólo en 3 puntos. En este caso, la ecuación (2) pronostica que las remesas crecerían un 10 por ciento. Esto es, si el crecimiento de la economía mexicana se desacelera de 4 a 3 por ciento anual, las remesas se incrementarían igualmente en un punto porcentual. Esto, por supuesto, manteniendo los supuestos que se consideran en cada caso. Nótese que el resultado que se presenta en el escenario 2 es consistente con la intuición que se describió al justificar la inclusión del PIB de México como variable explicativa. Específicamente, se argumentó que al experimentar una caída en el crecimiento de la economía en México esperaríamos que hubiera un incremento en las remesas.

Con estos ejemplos se muestra que, a partir de la ecuación (2), es posible pronosticar el comportamiento de las remesas en respuesta a los cambios en las variables exógenas consideradas en este ejercicio.

SECCIÓN IV. CONCLUSIÓN

En este documento se estima una ecuación para las remesas familiares de Estados Unidos a México. Usando un modelo de corrección de errores, se encuentra una especificación para establecer una relación de largo plazo, una cointegración estable, entre las remesas, el PIB de Estados Unidos, el PIB de México y el tipo de cambio real. Los resultados sugieren una elasticidad positiva de largo plazo de las remesas con respecto al PIB de Estados Unidos de casi tres puntos, una elasticidad negativa cercana a la unidad con respecto al PIB de México y una elasticidad negativa con respecto al tipo de cambio.

Por medio de un ejercicio de pronóstico se evalúan dos escenarios en los que se consideran cambios en las variables explicativas, y se encuentran resultados razonables y consistentes con lo que anticipa la teoría expuesta en el documento.

Es importante resaltar que no se consideraron otros factores que, a priori, pudieran tener incidencia en el monto de las remesas. Específicamente, existen factores sociales o demográficos, tales como los índices de población y pobreza, que necesariamente influyen en la cantidad de transferencias familiares que se remiten desde Estados Unidos a México. La inclusión de algunas de estas variables se realizará en investigaciones posteriores.

BIBLIOGRAFÍA

Baillie, Richard T., y David D. Selover, "Cointegration and Models of Exchange Rate Determination'', en International Journal of Forecasting, num. 3, 1987, pp. 43-51. [ Links ]

Banerjee, Anindya, Juan J. Dolado, John W. Galbraith y David F. Hendry, Cointegration, Error Correction, and The Econometric Analysis of Non-Stationary Data, Oxford, Oxford University Press, 1993. [ Links ]

Campbell, John Y., "Does Saving Anticipate Declining Labor Income? An Alternative Test of the Permanent Income Hipótesis", en Econométrica, num. 55, 1987, pp. 1249-1273. [ Links ]

Castillo, Ramón, y Alejandro Díaz Bautista, "Testing for Unit Roots: Mexico's GDP", Cuaderno de Trabajo, El Colegio de la Frontera Norte, 1999. [ Links ]

Corbae, Dean, y Sam Ouliaris, "Cointegration and Tests of Purchasing Power Parity", en Review of Economics and Statistics, num. 70, 1988, pp. 508-511. [ Links ]

Corona Vásquez, Rodolfo, "Medición de la migración a Estados Umdos a través de la Encuesta de Migración en la Frontera Norte de México (EMIF): El caso de las remesas", ponencia, 1995. [ Links ]

Davidson, J. E. I. I., D. F. Hendry, F. Srba y S. Yeo, "Econometric Modelling of the Aggregate Time Senes Relationship between Consumers: Expenditure and Income in the United Kingdom", en Economic Journal, num. 88, 1978, pp. 661-692. [ Links ]

Durand, Jorge, Douglas S. Massey y Emilio A. Parrado, "The New Era of Mexican Migration to the United States", en The Journal of American History, num. 86, 1999, pp. 518-536. [ Links ]

Engle, Robert, y C.W.J. Granger, "Co-Integration and Error Correction: Representation, Estimation and Testing", en Econométrica, núm. 55, 1987, pp. 251-276. [ Links ]

Granger, C. W J., "Some Properties of Time Series Data and their Use in Econometric Model Specification", en Journal of Econometrics, núm. 16, 1981, pp. 121-130. [ Links ]

Hamilton, James D., Time Series Analysis, New Jersey, Princeton University Press, 1994. [ Links ]

Hansen, Henrik, y Katarina Juselius, Cats in Rats: Cointegration Analysis of Time Series, Evanston, Estima, 1995. [ Links ]

Johansen, S., "Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models", en Econométrica, núm. 59, 1991, pp. 1551-1580. [ Links ]

----------, "Statistical Analysis of Cointegration Vectors", en Journal of Economic Dynamics and Control, núm. 12, 1988, pp. 231-254. [ Links ]

Johnston, Jack, y John DiNardo, Econometric Methods, Nueva York, McGraw-Hill Companies, Inc., 1997. [ Links ]

Lozano Ascencio, Fernando, "Las remesas de los migrantes mexicanos en Estados Unidos: estimaciones para 1995", en Migration between Mexico and the United States, Texas, Morgan Printing, 1998. [ Links ]

Massey S., Douglas, y Emilio Parrado, "Migradollars: The Remittances and Savings of Mexican Migrants to the USA", en Population Research and Policy Review, núm. 13, 1994. [ Links ]

Perron, Pierre, "The Great Crash, the Oil Price Shock, and the Unit Root Hypothesis", en Econométrica, núm. 57, 1989, pp. 1361-1401. [ Links ]

1 Entre otros estudios que estiman las cantidades de las remesas, están los de Corona (1995) y Massey y Parrado (1994).

2 Véase Lozano, 1998.

3 Para la totalidad de las pruebas se consideraron dos periodos de rezago.

4 La palabra "intuición" se utiliza para describir el argumento económico que justifica la inclusión de cada una de las variables consideradas en el estudio. Alternativamente, se pudiera utilizar la palabra "teoría"; la implicación de las dos palabras con respecto al argumento presentado es la misma.

5 Algunos autores (Durand et al, 1999, por ejemplo) argumentan que la migración no es necesariamente una respuesta a condiciones económicas desfavorables en el país de origen. Reconociendo que el argumento es razonablemente válido, incluyo la discusión alternativa.

6 Cabe destacar que en la prueba de raíz unitaria con corte estructural el resultado, aceptando la hipótesis nula en este caso, es marginal, lo cual sugiere que el estudio de la naturaleza estocástica del PIB de México requiere de un análisis más detallado. Véase Castillo y Díaz Bautista (1999) para una discusión al respecto.

7 En el caso del PIB de Estados Unidos, no siendo evidente que exista un corte estructural en la serie, la prueba de raíz unitaria con corte estructural no se realiza.

8 Recientemente han surgido en la literatura estudios que argumentan que es posible encontrar relaciones de cointegración que no son estables para el periodo completo de análisis. Esto es, es posible que las series analizadas cointegren en algunos periodos y en otros no. Siendo que no existe un consenso respecto a la metodología para identificar relaciones de cointegración inestables, me abstengo de examinar esta posibilidad en el presente estudio.

9 Aunque los resultados en cuanto a la existencia de una relación de cointegración obtenidos en la prueba Engle y Granger no son contundentes, los resultados tanto de la prueba de Johansen como los del modelo de corrección de error que se presentan a continuación confirman la existencia de una relación de largo plazo entre las variables.

10 El detalle técnico de la prueba de Johansen se puede consultar en Hansen y Juselius, 1995.

11 Cabe destacar que la prueba de Johansen se presenta como un complemento a la prueba de En gle y Granger y a la representación del MCE. De acuerdo con lo argumentado por Banerjee et al. (1993), considero que las propiedades del vector de cointegración que se reporta en el MCE son más robustas que las que presentaría el vector de cointegración sugerido por la prueba de Johansen, por lo cual omito este último en el análisis.

12 Se considera el ejemplo de dos variables por simplicidad. El MCE para múltiples variables puede ser derivado de esta expresión simplemente considerando a x como un vector.

13 Johnston y DiNardo (1997) recomiendan esta estrategia para especificar el MCE.

14 Para obtener las elasticidades de largo plazo se divide el coeficiente de las variables explicativas rezagadas por la velocidad de ajuste. Los coeficientes de las diferencias de las variables explicativas únicamente son relevantes para el análisis de corto plazo.

15 Los resultados de los escenarios considerados se obtienen al realizar una simulación dinámica estimando la ecuación (2) con los supuestos señalados en el programa econométrico EVIEWS.