Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkArgumentos (México, D.F.)

versión impresa ISSN 0187-5795

Argumentos (Méx.) vol.22 no.61 Ciudad de México sep./dic. 2009

Diversa

Evolución y análisis del mercado de derivados en México

María Luisa Saavedra García* y Jorge Octavio Utrilla Armendáriz**

* Profesora–investigadora de la Universidad La Salle. También es tutora del Programa de Posgrado en Ciencias de la Administración en la Universidad Nacional Autónoma de México.

** Alumno del Programa de Doctorado en Administración de la Universidad La Salle.

Resumen

Este artículo tiene por objeto realizar un análisis de la evolución y desarrollo del mercado de derivados en México, como instrumento de cobertura o peligrosidad; con la finalidad de reflexionar sobre su estado actual, sus principales actores y las posibles implicaciones de su operatividad e impacto en los mercados financieros globalizados, considerando la naturaleza de este tipo de instrumentos, así como su desarrollo, y señalar, conforme a los resultados obtenidos, posibles estrategias de acción.

Palabras clave: derivados, riesgos, análisis, evolución, mercados.

Abstract

The objective of this article is to analyze the evolution and development of derivatives instruments in Mexico, like a hedge or dangerous instruments, for the reflection of their actual situation, principals actors, and the possible implications of their operations and impact in globalization financial markets, considering their nature and own essential functions, and proposing some possible strategic actions, with the consideration of this study results.

Key words: derivatives, risks, analyze, evolution, markets.

INTRODUCCIÓN

La tendencia hacia la globalización de los mercados de dinero y capitales, ha incrementado el interés en la utilización de instrumentos derivados (conocidos como fuera de balance) tanto como el uso de portafolios de capitales. Esto ha conducido a la generación de conceptos en el área de optimización de riesgos y generación de ganancias en la confección de portafolios. La venta al por mayor de fondos de mercado se ha extendido de manera impresionante a todos los bancos e inversionistas institucionales. Entre las desventajas de esta extensión de los mercados destaca el riesgo de crédito, el cual conduce a una necesaria reducción de las líneas de crédito. Por lo que ahora se ha puesto énfasis en la eficiencia del uso de capital —particularmente con la introducción de los acuerdos de capital del Comité de Basilea, desde 1988,1 los cuales han inducido a la Banca a establecer bajos niveles de rendimiento en las líneas de depósito interbancario, derivado de la liga entre la exposición al riesgo de crédito y el resultado de los requerimientos de capital en función a la toma de riesgos.

Entre mediados y finales de la década de 1980, el debilitamiento de los bancos y otras compañías, a las cuales no les resultaba fácil obtener recursos de instituciones, recurrieron a los llamados bonos chatarra (The junk bunds markets). En los que numerosos bancos actuaron como prestamistas y esto condujo a la crisis de préstamos y ahorros en instituciones americanas, a lo que se ha denominado economía internacional de endeudamiento con fuentes no oficiales de financiamiento.

En la década de 1990 las desventajas sobre la forma tradicional de obtención de recursos impulsaron a la utilización masiva de instrumentos derivados, tanto para administrar emisiones de fondos y hacia la economía internacional de especulación. Todo esto se realizó sobre la base del dinero electrónico, la titularización, bursatilización del crédito, los fondos mutuales y de pensiones, así como la generalización de la reforma de corte neoliberal. Según lo que apunta Arenas,2 integración que tornó más global el sistema financiero mundial. De tal suerte que hoy los acontecimientos financieros y monetarios de una nación industrializada o en desarrollo inciden de inmediato en las demás3 y, asimismo, ha aumentado grandemente el volumen y la volatilidad de los mercados financieros, a la vez que señalar que el crecimiento espectacular del mercado de derivados es un hecho indiscutible en la fase de desregulación financiera, el cual pasó de 1 591 millones de dólares (MDD) en 1987 a más de 34 000 en 1996, sin que se haya consolidado un mercado financiero más estable, sino que más bien ha propiciado todo lo contrario: un sistema monetario internacional más frágil, especulativo y proclive a una crisis generalizada. Concluye, indicando que la entrada de capitales externos en sumas considerables por la comercialización de acciones, por ejemplo en los mercados domésticos, puede desencadenar burbujas especulativas y la revaluación de las monedas débiles. La consecuente baja de precios en el mercado de valores, puede asimismo provocar grandes salidas de capital, depreciación cambiaria y, peor aún, inestabilidad monetaria de naturaleza estructural.

En los años recientes, las operaciones en mercados fuera del mostrador (Over the Counter, OTC) y la negociación de derivados cambiarios para cubrir y tomar riesgos de tasas han tenido un amplio crecimiento. Su utilización ha contribuido a reducir el uso de las líneas interbancarias utilizadas comúnmente como fuentes tradicionales de obtención de recursos, por el empleo de instrumentos derivados, entre los que se puede señalar como ampliamente utilizados los swaps de tasas de interés seguidos de los futuros de tasas y más recientemente de las opciones, extendiéndose en un principio de banco a banco, a través de operaciones interbancarias para llegar a inversionistas institucionales de compañías de seguros o fondos de pensiones.

El principal problema del empleo de los derivados es que no han encontrado una contraparte acreditada, por lo que pretenden entender el riesgo asociado. Sin embargo, de acuerdo con Chorafas y Steinmann4 "son pocos los bancos que realmente conocen sus riesgos". Así, si consideramos producto por producto, daría lugar a un nudo ciego en el mundo de la industria financiera, más aún si se toman en cuenta los créditos interbancarios. Por lo que los jugadores se enfrentan a los reguladores en derivados, por el significativo riesgo sistémico que podría generarse.

De acuerdo con lo anterior, es necesario establecer medidas que de alguna manera puedan contrarrestar los constantes ataques especulativos a los países con monedas débiles, a través, quizá, de reglas a la especulación financiera que permitan contar con instrumentos de control y compensación de flujos de capitales.

OBJETIVO

Este estudio tiene por objeto realizar un análisis situacional de los mercados de derivados en México, en virtud de que la literatura disponible en este sentido resulta escasa, así como la importancia que ha cobrado la operación de dichos instrumentos y sus riesgos potenciales, partiendo de sus orígenes y evolución, sus principales actores, contra la luz de diversos ensayos teóricos económicos, considerando las variables de esquemas de regulación y supervisión; volúmenes de operación y resultados contables con miras a lograr un diagnóstico actual, amén de las perspectivas.

En tal sentido y con la finalidad de familiarizar al lector en el tema, a continuación se muestra el siguiente apartado, el cual puede ser omitido para aquellos lectores conocedores del lenguaje de este tema.

GENERALIDADES

¿QUÉ SON LOS DERIVADOS?

"Son instrumentos cuyo valor depende o deriva del valor de un "subyacente", es decir de un "bien" (financiero o no financiero) existente en el mercado.

Derivados financieros: divisas, tasas de interés, acciones, etcétera.

Derivados no financieros (Commodities): petróleo, gas, granos, metales preciosos, etcétera.

Se advierte que en México, sólo se ha autorizado la realización de derivados por parte de intermediarios con metales finos.

Al existir fluctuación diaria en los precios de cualquiera de estos activos, se vuelve necesario para las empresas asegurar sus precios sobre insumos de producción, adquiriendo un producto derivado, el cual hace las veces de "un seguro".5

Chorafas6 señala que el beneficio del empleo de derivados radica en:

1. Facilitar la formación de capital.

2. Proveer de liquidez en la realización de transacciones.

3. Hacer visible un posible precio futuro.

4. Asegurar las transacciones a determinado precio y facilitar con ello la planeación.

5. Proveer de un mecanismo de transferencia de riesgos.

Agrega que son muy valiosos cuando se negocian pari y passu7 contra transacciones reales, es decir para efectos de cobertura.

¿QUÉ SON LOS CONTRATOS DE FUTUROS?

Son instrumentos financieros que permiten fijar hoy el precio de compra y/o venta de un "bien" para pagarse y entregarse en una fecha futura.8

Al ser productos "estandarizados" en tamaño de contrato, fecha, forma de liquidación y negociación, hace posible que sean listados en una Bolsa de derivados.

Es importante el denominado "riesgo base", siendo la diferencia entre el valor del precio a futuro y el valor spot actual, en virtud de que teóricamente el valor de la base debe tender a cero cuando se aproxime a la fecha de entrega, en ausencia de oportunidades de arbitraje, de otra manera existiría mayor riesgo, es decir para contrarrestar posiciones, vender futuros cuando se tienen posiciones cortas (mayores pasivos que activos) y comprar futuros cuando existen posiciones reales largas; en todo caso se debe realizar un análisis riguroso de estas operaciones, considerando la curva de los precios actuales y la estructura implícita de las tasas forward (curva).9

¿QUÉ SON LOS SWAPS?

Instrumentos que permiten el intercambio de flujos o posiciones en distintos vencimientos y/o divisas, en esencia son un portafolio de contratos a futuro.10

Los términos y condiciones para la negociación de swaps de tasas de interés se han acordado por la Asociación Internacional de Negociantes en Derivados (ISDA por sus siglas en inglés). Implica la recepción periódica de determinados montos a precio al contado (spot) y puede cubrir determinados años, incluye dos caminos de exposición al riesgo a los cuales cada parte queda expuesta una de otra por i) el riesgo de crédito o de impago y ii) el riesgo de mercado (por lo movimientos adversos de mercado).

No obstante, es un instrumento muy útil en el manejo de deudas en otras monedas y/o tasas, por lo que contribuye a la administración de portafolios para lograr una disminución del gap y de la duración promedio corta.11

¿QUÉ SON LAS OPCIONES?

Son contratos estandarizados, en los que el comprador paga una prima y adquiere el derecho, pero no la obligación de comprar (call), o vender (put) un activo subyacente a un precio pactado en una fecha futura. El vendedor está obligado a cumplir.12

En los mercados organizados existe una "estandarización" (monto, calidad, liquidación), lo cual promueve la liquidez en su negociación, permitiendo salir del mercado en cualquier momento, en el OTC es difícil o penalizable el ejercer un contrato en forma anticipada.

En los mercados organizados (MEXDER, CME, CBOT, etcétera), se utiliza un sistema de márgenes (AIMS) para mitigar el riesgo mercado, en OTC (Nasdaq) es optativo. Los valores listados, cuentan con una Cámara de Compensación (Asigna) eliminando el riesgo contraparte, ya que la Cámara es contraparte de toda operación.

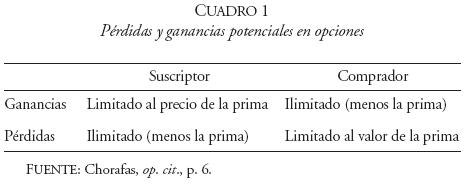

La ganancia potencial de un tenedor de una opción y la pérdida potencial de un suscriptor (emisor) varía en función de la volatilidad del mercado, como se muestra en el Cuadro 1 de la siguiente manera:

Desde el punto de vista de los derechos y obligaciones de los compradores y vendedores de estos instrumentos se muestran en el Cuadro 2 de la siguiente:

Existen lo que son opciones tipo americano, que pueden ser ejercidas en cualquier momento antes de su fecha de vencimiento, europeas sólo a su fecha de vencimiento y exóticas en distintos momentos. Esto es importante de señalar, ya que los procesos de valuación estarán en función de ello. Se emplean los términos Call o Put tanto para compras como para ventas, es decir un Call confiere el derecho a su tenedor de comprar determinado instrumento financiero y al suscriptor la obligación de vender, en tanto que un Put confiere el derecho al comprador de vender y al suscriptor la obligación de comprar.

En todo caso es necesario determinar un valor intrínseco y el valor actual, en función del tiempo remanente para su fecha de vencimiento.

¿QUÉ SON LAS NOTAS ESTRUCTURADAS?

Típicamente, son vehículos que permiten la inversión en un Portafolio que combina instrumentos de renta fija con instrumentos derivados. Instrumentos con varios componentes, que al estructurarse en un sólo vehículo, permiten un mayor entendimiento por los inversionistas, facilitándose su distribución.

Estos instrumentos financieros, contienen un valor que está ligado a la calidad crediticia de un activo subyacente, un emisor o un índice.

El Credit Default Swap (CDS) es un contrato que otorga cobertura contra el riesgo de incumplimiento de una entidad determinada.13 De esta manera, permite la transferencia del riesgo crediticio de un activo desde una entidad a otra. La entidad original conserva el riesgo de tasas únicamente; existen variantes tales como los Credit Spread Swaps (CSS) los cuales son contratos para cubrir la prima por la diferencia de riesgo entre un activo de referencia y otro a igual plazo.14

El Credit Linked Note (CLN) es un bono que incluye una opción a favor del emisor por la que el inversionista acepta asumir el riesgo de crédito frente a un activo financiero emitido por un tercero distinto del emisor del Bono; existen variantes de estos productos como las "Basquet Linked Notes" para un grupo de préstamos.15

El Total Return Swap (TRS) es un contrato mediante el cual se intercambia el rendimiento total de un activo sometido a riesgo de crédito (activo de referencia) a cambio de una rentabilidad determinada.16

¿QUÉ ES LA VOLUNTAD?

Otro concepto importante en el entendimiento del mercado de derivados se refiere a la volatilidad; diversos autores17 coinciden en señalar que la misma se define como una medida de incertidumbre del rendimiento de un activo y se mide como la desviación estándar de la variación de los precios de mercado; puede ser histórica, dinámica e implícita, dado que éstos siempre son fluctuantes, puede referirse tanto al mercado como a un subyacente en particular o a la volatilidad en la valuación de determinados activos o pasivos de una compañía en particular. Nos indica el grado de fluctuación en el precio de mercado y puede ser útil para ciertas predicciones:

• Si la volatilidad se incrementa y lo demás se mantiene constante, el precio de una opción sube y viceversa.

• Nos indica los movimientos de mercado en determinado periodo. De manera que los mercados dinámicos presentan por lo regular volatilidades altas.

• Cuando un índice sube, el mercado es más activo, cuando baja el mercado indica que ha caído temporalmente.18

Con base en ella se pueden construir otras medidas tales como las Delta, Gamma, Kappa y Rho. Así, una medida que ha sido ampliamente utilizada por su facilidad de uso, es el Valor en Riesgo (VaR, por sus siglas en inglés) la cual resume la pérdida máxima esperada, a lo largo de un horizonte de tiempo objetivo dentro de un intervalo de confianza dado.

Jorion19 señala que "la globalización de los mercados y los distintos productos financieros existentes han expuesto a las empresas a fuentes adicionales de riesgos financieros. Esta volatilidad ha creado la necesidad de utilizar productos derivados".

¿QUÉ ES EL INTERÉS ABIERTO?

Es el número total de contratos vigentes existentes en una fecha dada.20 Esto quiere decir que no hayan sido compensados mediante operaciones inversas. Es decir, por cada unidad existe un comprador y un vendedor. Permite analizar la liquidez del mercado, porque cuanto mayor sea, mayores son las posibilidades de entrar a ese mercado y cerrar posiciones.

EVOLUCIÓN DE LOS DERIVADOS EN MÉXICO

1. El primer antecedente de derivados en México fue el petrobono, en 1977, cuyo precio se encontraba ligado a los precios del petróleo y a las tasas de cambio del dólar.21 Sin embargo, sus resultados no fueron satisfactorios.

2. Entre 1978 y 1982 se listaron en el Chicago Mercantile Exchange (CME) futuros del peso,22 pero a causa de la alta volatilidad de nuestra paridad se suspendió su cotización.

3. Entre 1983 y 1987 se listaron futuros sobre acciones en la Bolsa Mexicana de Valores pero por su bajo volumen no se continuó con su negociación.23

4. Entre 1987 y 1994 el Banco de México diseñó un mecanismo denominado mercado de coberturas cambiarias de corto plazo, el cual se operó a raíz de la abrogación del decreto de control de cambios y estatización de la banca, como un mecanismo de apoyo en la planificación de operaciones cambiarias, en 1991, aunado a un proceso de liberación financiera. Este se estableció24 como un mecanismo que ofreció a las personas físicas y morales, nacionales y extranjeras, un instrumento que les permitiera protección de los riesgos que implican las fluctuaciones cambiarias, al otorgar a los participantes la certeza de un tipo de cambio frente al dólar de Estados Unidos para realizar sus operaciones en el futuro, conociendo de antemano los costos e ingresos de sus transacciones en el extranjero.

De esta manera, se buscaba trasladar el riesgo cambiario de aquellos agentes económicos que no deseaban estar expuestos a él (importadores y deudores) a otros que tienen el riesgo opuesto (exportadores, acreedores) o que deseaban asumirlo para obtener ganancias mediante su exposición controlada. Lo anterior era semejante a una combinación de operaciones de opción y futuros sobre tipos de cambio, pese a que existe la creencia de que los reportos también constituyen una especie de derivados y cuyos antecedentes son mucho más remotos (éstos tuvieron gran auge a raíz de la emisión de CETES en 1978).

Para operarlas únicamente se les solicitaba a los Bancos el apego a determinados contratos marco y el establecimiento de un manual de políticas y procedimientos.

5. En la década de 1990, se publicaron las disposiciones relativas a Warrants títulos opcionales cuya regulación quedó a cargo de la Comisión Nacional Bancaria y de Valores (CNBV).

6. En julio de 1994, el Comité técnico de la Organización Internacional de las Comisiones de Valores (IOSCO, por sus siglas en inglés) publicaron una guía de los principios y recomendaciones del Comité de Basilea25 sobre supervisión bancaria para derivados, a raíz de diversos quebrantos financieros mundiales, tales como el del Banco Inglés Baring. Dicha guía, entre otros aspectos establecía la necesidad de medir el riesgo de dichos instrumentos; establecer límites; elaborar informes y realizar una evaluación administrativa, así como una revisión periódica mediante controles internos y auditorías, asimismo, prácticas sanas de administración de cada tipo de riesgo, a saber: i) de crédito, incluyendo el de asignación; ii) de mercado; iii) de liquidez; iv) operacional y v) legal.

7. En 1994–1995, la crisis financiera en México, caracterizada por la entrada de enormes flujos de capital (casi 8% del PIB) y un alto crecimiento del crédito bancario (se cuadruplicó), un fuerte déficit en cuenta corriente (7% del PIB), lo que produjo un fuerte endeudamiento por parte de empresas, hogares e instituciones financieras sin mecanismos adecuados de supervisión y regulación con una toma excesiva de riesgos ante un ciclo alcista de tasas de interés internacionales y desconfianza, detonaron la crisis financiera, caracterizada por una depreciación pronunciada de nuestra moneda y salida masiva de capitales.26

8. En 1995 la Secretaría de Hacienda y Crédito Público (SHCP) delega en la CNBV y en el Banco de México, la facultad de supervisar y regular estas operaciones dando lugar a una modificación del artículo 46 de la Ley de Instituciones de Crédito. Se vuelven a negociar derivados en el Chicago Mercantile Exchange (CME). Podría decirse que en ese año, con el requisito de cumplimiento de determinados requerimientos establecidos por el Banco de México, los cuales tenían como finalidad fomentar la cultura de riesgos y evitar quebrantos en operaciones derivadas, se autorizó a gran parte de los bancos y casas de bolsa su operación, retomando las recomendaciones establecidas por el IOSCO.

9. En 1996 se negocian derivados de tasas en el CME sobre bonos Brady.27 Se emite regulación para realizar operaciones a futuro por parte de bancos y casas de bolsa en mercados extrabursátiles (OTC).

10. En 1997, se presenta la crisis asiática en derivados.28

11. En 1998 se funda el Mercado Mexicano de Derivados (MexDer) con la finalidad de crear un mercado organizado de derivados en nuestro país, y así ofrecer mecanismos de cobertura sobre las principales variables económicas que afectan a la empresa mexicana (divisas, índices, acciones, tasas de interés sobre títulos de deuda). Uno de los problemas que enfrentó, fue la falta de instrumentos financieros y la falta de profundidad de los mercados que permitiese a los participantes la diversificación de sus portafolios y la cobertura de riesgos.29 Actualmente, es el mercado más dinámico en cuanto a la operación de derivados sobre la Tasa de Interés Interbancaria de Equilibrio a 28 días.

Cabe señalar que en ese mismo año se realizó una revisión a la norma internacional de Contabilidad (Internacional Accounting Standard) IAS 22, en la que se incluye el precepto de valor razonable o justo (fair value)30 y la norma contable NIC 39, la cual señala mecanismos de valuación, inclusive para derivados combinados (híbridos), solicitando su contabilización como derivados independientes y se introducen mecanismos de valuación para los derivados que no corresponden a operaciones de cobertura. En México, no fue sino hasta la reciente publicación de la Norma C10, por parte del Instituto Mexicano de Contadores Públicos, en la que se incorporaron dichos conceptos, siendo necesario diferenciar entre derivados de especulación y los de cobertura, ya que su tratamiento sería distinto.

12. La CNBV emite la Circular 1423 de administración de riesgos el 25 de enero de 1999, la cual en parte retoma los lineamientos de Basilea, siendo de mayor alcance que los requerimientos establecidos por el Banco de México ya que es de cumplimiento obligatorio y no como requisito para operar determinados productos financieros y es para toda la institución y no sólo para determinadas áreas.

13. En enero de 2001, el Comité de Basilea II realizó recomendaciones tendientes a adoptar modelos de riesgo operacional y de crédito aunados al esquema de capitalización; es decir, ahora los bancos tendrán que crear reservas preventivas e incrementar capital ante cualquier tipo de riesgo, lo cual quedó de manifiesto en las Reglas para los requerimientos de capitalización de las instituciones de Banca Múltiple emitidas por la Secretaría de Hacienda y Crédito Público.

14. En octubre de 2003 la Organización para la Cooperación y Desarrollo Económicos (OCDE)31 estableció, a raíz de diversos acontecimientos como las quiebras de ENRON y la publicación de la Ley Sarbanes Oxley, determinados principios de Gobierno Corporativo a efecto de que las instituciones utilicen su capital de manera eficaz, bajo las premisas de respeto de los derechos de los accionistas y trato equitativo, con la finalidad de mantener la confianza de los inversionistas, y con ello atraer capitales; sin embargo poco se ha hecho en este sentido en nuestro país.

15. El 26 de diciembre de 2002, Banco de México y la CNBV emiten la Circular 10–266, dirigida a las instituciones de crédito y a las casas de bolsa a fin de regular el régimen de operaciones financieras derivadas, permitiendo la realización de mayor número de operaciones derivadas y desregulando dicha actividad, siguiendo los esquemas adoptados en países como Estados Unidos.

16. En diciembre de 2006 se realizan una serie de reformas a la legislación financiera, y específicamente, el 26 de diciembre de 2006, el Banco de México emite la Circular 4/2006, actualmente en vigor, mediante la cual se dan a conocer las Reglas a las que deberán sujetarse las instituciones de banca múltiple, las casas de bolsa, las sociedades de inversión y las sociedades financieras de objeto limitado, en la realización de operaciones derivadas con el propósito de:

a) Simplificar el esquema de autorizaciones que otorga el Banco de México para celebrar las citadas operaciones; es decir, al amparo de una autorización es posible llevar a cabo otras operaciones.

b) Suprimir dictámenes de auditores y consultores, con motivo de la experiencia señalada en el inciso anterior.

c) Establecer un régimen de autorizaciones indefinidas y generales para la celebración de este tipo de operaciones.

d) Incorporar la posibilidad de que las instituciones de banca múltiple, realicen operaciones de derivados de crédito, las cuales no operan en estas instituciones, quizá por el costo que representa en términos de las nuevas Reglas de Capitalización de la Banca Múltiple o por la limitante de llevarlas al cabo con otros intermediarios financieros.

e) Adicionar nuevos subyacentes, siendo los actualmente autorizables: i) acciones, un grupo o canasta de acciones, o títulos referenciados a acciones, que coticen un una bolsa de valores; ii) índices de precios sobre acciones que coticen en una bolsa de valores; moneda nacional, divisas y Unidades de Inversión (UDIS), índice de precios referenciados a la inflación; oro o plata; tasas de interés nominales, reales o sobretasas, en las cuales quedan comprendidos cualquier título de deuda; préstamos o créditos y operaciones a futuro, de opción y de swap sobre los subyacentes referidos en los incisos anteriores.

f ) Con el fin de obtener autorización para actuar como intermediario, por parte del Banxico se confía en una carta expedida por su comité de auditoría en la que manifieste que la entidad cumple con los requerimientos previstos en el anexo de las reglas antes citadas para los subyacentes que pretende operar y al amparo de la misma autorización pueden llevar a cabo operaciones derivadas sobre otros subyacentes únicamente con dar aviso previo.

g) A las Sociedades financieras de Objeto Limitado reguladas (Sofoles) se les limita a realizar operaciones únicamente para cubrir riesgos propios.

Cabe señalar que tratándose de operaciones de cobertura, ningún intermediario requiere de autorización para operar derivados (el problema es que resulta difícil identificar cuáles son las operaciones de cobertura), en tanto que los derivados de crédito son exclusivos para los bancos. Tratándose de Sociedades de Inversión quedan sujetas a unas reglas especiales expedidas por la Comisión Nacional Bancaria y de Valores.

17. En enero de 2008 se modificaron las Reglas para los requerimientos de capitalización de las instituciones de crédito, con lo cual a partir de dicho mes los activos sujetos a riesgo total se integran de tres componentes: activos sujetos a riesgo de crédito, activos sujetos a riesgo de mercado y activos sujetos a riesgo operacional. Las modificaciones a las Reglas también afectaron la metodología de cálculo de los activos sujetos a riesgo de crédito, con el fin de obtener una medición más adecuada del nivel de riesgo a través de sistemas de calificación de la calidad crediticia de los deudores.

18. En diciembre de 2008, año de la crisis financiera internacional, se reportaron pérdidas significativas en este mercado por el abuso de estos instrumentos, básicamente por parte de personas morales, cuyo impago ha generado pérdidas por incumplimiento de pago (riesgo de crédito) a diversos bancos, como es el caso de la Comercial Mexicana (2 300 millones de dólares), con lo cual queda de manifiesto la necesidad, no de relajar, sino reorientar la estrategia en el uso de estos instrumentos y en el movimiento de flujos de capitales que ha derivado en fuertes incrementos en la volatilidad de los mercados financieros, sobre todo en economías débiles como la nuestra.

19. Para el 2009, las expectativas de crecimiento, tanto para las economías avanzadas como para las emergentes, se han revisado significativamente a la baja, acentuándose esta tendencia particularmente a partir de la quiebra de Lehman Brothers. En términos de inflación, coincidiendo con el mismo evento, se observa también una disminución abrupta en las expectativas de inflación. Una característica importante de este episodio de recesión es que ha afectado de manera significativa a la producción industrial mundial.

Los índices de consumo interno, muestran cómo la actividad manufacturera se ha venido contrayendo de manera importante en los últimos meses de 2008 y primeros de 2009 tanto en las economías avanzadas como en las emergentes. En Estados Unidos, el consumo privado ha continuado debilitándose. La última cifra de noviembre mostró un crecimiento real de 0.6% en relación con octubre, como resultado de la cifra negativa que registró el defactor del consumo (1.1%), a su vez derivado de la fuerte caída en los precios de los combustibles. No obstante, el consumo en términos nominales ha continuado disminuyendo.32

Lo anterior, aunado a la alta volatilidad de los mercados pone de manifiesto la urgente necesidad de evitar quebrantos por la vía del manejo de productos derivados, en lo que ha sido considerado como la peor crisis financiera desde la Gran Depresión.33

SITUACIÓN ACTUAL

AUTORIZACIONES OTORGADAS

Actualmente, los bancos más importantes y en general la mayoría de instituciones financieras cuentan con autorización para actuar como intermediarios en este mercado, siendo 25 bancos privados (64% del total), al igual que las casas de bolsa más importantes, de las cuales casi 50% del total de las existentes en nuestro país también cuentan con esta autorización.34

OPERATIVA EN EL OTORGAMIENTO DE AUTORIZACIONES PARA OPERAR DERIVADOS

En el caso de la banca gran parte de autorizaciones han sido otorgadas desde 1998, lo que implica el cumplimiento de las disposiciones de determinados requerimientos mínimos consistentes en disponer de unidades de administración de riesgos, comités y esquemas de valuación y medición de riesgos, y manejo de contratos similares a la práctica internacional, sin embargo, dicho requerimiento se sustenta únicamente en el dictamen del auditor interno, tal y como lo indica la propia disposición.35 Aunado al cumplimiento de coeficientes de capitalización por el riesgo que se asume en estas operaciones.36 Lo cual, ha permitido que se realicen con cierta prudencia y que no se hayan presentado quebrantos significativos por parte de esas instituciones en el empleo de derivados.

PRÁCTICAS INTERNACIONALES

En los países desarrollados como Estados Unidos [Q regulación] el marco normativo aplicable a derivados obedece a un esquema de "autorregulación", en donde los mercados organizados establecen determinados requisitos para participar y únicamente en los mercados fuera del mostrador (OTC), el agente regulador establece reglas de operación, reservándose el derecho de supervisión y suspensión de sus operaciones, aunado a la práctica internacional del empleo de contratos marco, generalmente aceptados como el ISDA o IFEMA.

Lo anterior, sujeto a un esquema de imposición de fuertes sanciones por la razón de la autorregulación, pese a ello, se ha trabajado en dos vías, una de reforzamiento de la supervisión, y otra de la capitalización en función a los riesgos asumidos.37 No obstante, dicha estrategia no ha dado los resultados esperados, sobre todo por el factor moral, como es el caso de las calificadoras de valores y quiebra de instituciones ocurrido a fines de 2008.

VOLUMEN OPERADO

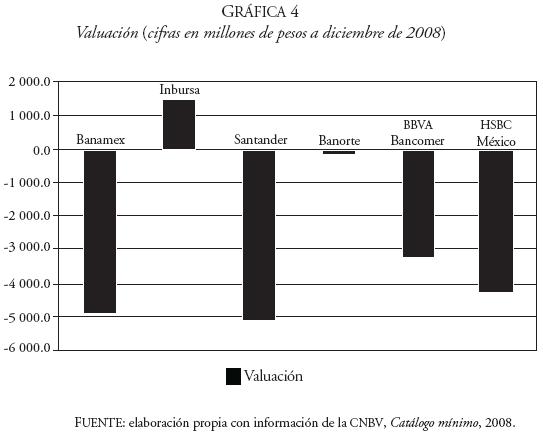

Al realizar un análisis de los estados financieros con datos a diciembre de 2008, proporcionados por la CNBV, de las instituciones de crédito más importantes en México (Bancomer, Banamex, Inbursa, Santander, Banorte y HSBC), cuyos conceptos relacionados se indican en el cuadro siguiente, y que a su vez han sido consideradas como muestra de este estudio, en virtud de que por sí solas, dichas instituciones representan 67% de los activos totales del sistema bancario, y más del 80% de la cartera neta de dicho sistema (alta concentración). Es posible observar que el volumen operado representa casi 69% del total de activos del sistema (se advierte que el riesgo no se deriva del monto, sino de la volatilidad de los mercados), de ahí la importancia que actualmente revisten estos instrumentos. A su vez, se observa que en un nivel mínimo se emplea como operaciones de cobertura, siendo más del 90% como operaciones de especulación. Cuadro 3

Los instrumentos más utilizados son los contratos a futuro, los contratos adelantados (forwards) y los swaps y en menor medida las opciones, sin que se hayan reportado operaciones en paquetes de instrumentos derivados, como se muestra en las gráficas 1, 2 y 3.

A su vez, al revisar la valuación de dichas operaciones (marca a mercado) encontramos que existen severas pérdidas potenciales en el empleo de estos instrumentos, como se muestra en la Gráfica 4.

Por otro lado, al analizar el desarrollo de las operaciones a futuro en el Mercado Mexicano de Derivados, la mayor parte de operaciones derivadas a futuro se han realizado sobre la Tasa de Interés Interbancaria de Equilibrio y sobre CETES 91, Bono M10, (Interest Rate), seguido de operaciones a futuro sobre el dólar de Estados Unidos (Currency) y sobre el índice de precios y cotizaciones IPC (Equity Index); y UDIS (Commodites), donde el valor nominal de cada contrato es de 100 mil pesos, salvo el de la UDI que es por 50 mil, como se muestra en la Gráfica 5.

Así, el volumen operado en opciones se ha concentrado en el IPC y en acciones como se muestra en la Gráfica 6.

Desafortunadamente no existe información pública adicional a los estados financieros para los mercados OTC (fuera de mostrador o extrabursátil), siendo en éstos donde existe el riesgo de incumplimiento, por lo cual es importante señalar que hasta 2007 la volatilidad de dichos subyacentes era mínima; no obstante, a partir de finales de 2008 la volatilidad se ha incrementado sustancialmente y con ello el riesgo en las operaciones, situación que ya se ha puesto de manifiesto con quebrantos significativos por parte de empresas.

ANÁLISIS SITUACIONAL

Aglietta,38 señala que con el valor en riesgo los mercados de derivados tienen un desarrollo espectacular y adquieren importancia crucial en la gestión del riesgo y en la obtención de liquidez. Ellos ligan los mercados de capitales de diversos plazos y clases de riesgos (swaps); modifican los perfiles de riesgo (opciones); crean efectos de apalancamiento muy importantes (mercado a término OTC); agregan que la organización financiera en la que los mercados de derivados han adquirido un lugar preponderante da una gran importancia a las posiciones fuera de balance, cuyos montos y riesgos son muy poco conocidos ya que esta finanza de mercado tiene una lógica muy diferente a la finanza intermediada. Los inversionistas institucionales, que reúnen los fondos de ahorro, tienen mayor poder y buscan la mejor relación de retorno–riesgo de los portafolios ejerciendo una fuerte presión sobre los prestatarios. Agrega, que la búsqueda de una muy elevada rentabilidad del ahorro acarrea una fuerte dependencia recíproca entre las variaciones del precio de los activos financieros y el efecto de apalancamiento del crédito con un fuerte componente especulativo, bajo la influencia de la competencia de gestores de fondos y de bancos que regulan los mercados de derivados. Entre mayores son las compras de contratos por parte de los clientes para modificar sus perfiles de riesgo, mayor es la concentración de riesgos de los hacedores de mercado. Esta concentración se vuelve involuntaria ante movimientos imprevistos de precios en los mercados subyacentes, que precipitan transacciones, en el mismo sentido, en los mercados de derivados.

En presencia de dinámicas especulativas, la liquidez de los mercados secundarios depende de la confianza de los inversionistas en su capacidad para liquidar sin pérdida sus posiciones por lo que los mercados secundarios se ven sometidos a un vaivén entre frases eufóricas y se subestima el riesgo de liquidez existente. Asimismo, define la fragilidad financiera como la combinación de tres elementos cruciales, la subevaluación de riesgos interdependientes y endógenos, los apalancamientos de deuda que precipitan la inquietud acerca de la liquidez y la correlación de riesgos que desencadena los procesos de contagio (riesgo sistémico).

Por otra parte, el desregular la actividad de forma que no sea necesaria la autorización para operar, podría significar un riesgo, si se considera la experiencia de la práctica bancaria nacional de adoptar esquemas de alto apetito al riesgo, así como de la lentitud de los mecanismos de conciliación con otras autoridades, por lo que podría postergarse para una segunda etapa.

Desde el punto de vista de competitividad Berger (et al.)39 señalan que existe un debate entre los efectos de la competencia y la estabilidad de los bancos, bajo lo que se ha denominado competencia–fragilidad, donde se parte de la premisa de que a mayor competencia se erosiona el poder de mercado, decrecen los márgenes de utilidad y se reduce el valor de franquicia —la preocupación entre la diferencia del valor de mercado contra el valor en libros de esas instituciones. Con lo que se fomenta a las organizaciones bancarias a la toma de mayores riesgos.40 Sin embargo, señala que recientemente la literatura se ha enfocado al binomio competencia–estabilidad. Boyd y De Nicolo41 sostienen que a mayor poder de mercado, en el mercado de préstamos puede resultar un riesgo bancario mayor tal como altas tasas de interés a los acreditados, lo que podría conducir a problemas de pago y fomentar el riesgo moral de los prestamistas a tomar proyectos de inversión más riesgosos. A su vez, indican que el índice de riesgo (medido a través del denominado Z–Index o HHI, desarrollado por Herfindahl–Hirschman) señala que el riesgo de quebrantos se incrementa en mercados que presentan una alta concentración de mercado. En adición, Schaeck (et al.),42 bajo un modelo lógico y de análisis de duración, encontraron que los sistemas de mercado más competitivos (usando el modelo de Panzar y Rosse denominado H–statistic) presentan menor probabilidad de fracasos financieros y son más estables que los sistemas monopólicos.

Se advierte que no necesariamente estas teorías son antagónicas; sin embargo, si se utiliza una estrategia de poder de mercado se conduce a la obtención de portafolios de inversión más riesgosos donde podrían protegerse mediante el empleo de derivados u otras técnicas de mitigación de riesgos o de capitalización. Sin embargo, en economías con sistemas de negocios débiles y deficientes sistemas legales, encuentran serias dificultades para expandir sus portafolios y cubrir sus riesgos. A la vez que señalan la necesidad de emplear nuevos indicadores de mercado, distintos a los tradicionales de concentración.

En síntesis, considerando que nuestra economía es inestable, se plantean determinadas acciones, que pudiesen mejorar el manejo de derivados con miras a prevenir malos manejos por parte de los bancos con alto apetito al riesgo.

Con base en la experiencia de desregulación gradual y a la adopción de nuevos requerimientos y principios de gobierno corporativo, la pregunta sería ¿cuál ha sido el verdadero beneficio de instrumentar estos productos bajo la perspectiva de que ayudan a mitigar riesgos cuando se utilizan de forma prudente?; ¿realmente se utilizan de esa forma como cobertura?; ¿representan un mecanismo detonador de mayores presiones de liquidez en los mercados secundarios?

Algunos planteamientos pueden ser fácilmente contestados con el simple hecho de visualizar los estados financieros de los principales bancos, en los que se denota que tales instrumentos son utilizados, sobre todo, para efectos de especulación, por lo tanto presentan todavía gran vulnerabilidad, por lo que valdría la pena cuestionar la posibilidad de limitar su operación a la realización de operaciones de cobertura, a la vez de considerar que las instituciones de crédito en su mayoría trabajan con recursos ajenos, de lo contrario deberá establecerse un verdadero reforzamiento de las prácticas de supervisión y establecimiento de gobierno corporativo, así como una mayor transparencia en la operación de los derivados, en adición al establecimiento de reglas de especulación financiera e imposición de impuestos a los movimientos de capital especulativo como el caso Tobin43 propuesto a raíz del crack bursátil estadounidense o inclusive explorar la conveniencia de realizar esfuerzos hacia la confección de un sistema de capital social,44 hacia el denominado riesgo moral.45

Lo cual podría ser logrado mediante la adopción de medidas con miras a:

1. Disminuir los riesgos sistémicos o de contagio al limitar sus operaciones especulativas.

2. Disminución de autorizaciones irrelevantes, modificación de mecanismos automáticos.

3. Mejora de las prácticas operativas en las instituciones de crédito y casas de bolsa.

4. Mayor transparencia en el desarrollo de estos mercados; divulgación de información financiera y moral.

Retomando lo señalado por Ibarra,46 un buen sistema financiero debe cumplir con lo siguiente: a) ser eficiente, b) no ser caro, c) oportuno en sus servicios, d) debe ofrecer calidad y servicio en la atención al cliente, e) otorgar facilidad para su acceso (bancarización), f ) debe ofrecer seguridad en todas las transacciones, y g) mostrar solvencia para pasar de ser una economía de rentas a una economía de producción.

ALTERNATIVAS DE ACCIÓN

Considerando los antecedentes en el desarrollo de esta actividad aunada al fomento de la cultura de administración de riesgos y a las prácticas internacionales prevalecientes, así como la elevación de los niveles de volatilidad en los mercados, se plantean las siguientes premisas:

1. Establecer un mecanismo de autorregulación de derivados no ha sido una estrategia que genere confianza en el desarrollo de este mercado, ya que los derivados son una navaja de doble filo.

Se hace necesario evaluar la conveniencia de establecer una regulación que limite la realización de operaciones especulativas, es decir, sin propósitos de cobertura, sobre todo en los mercados extrabursátiles donde adicionalmente existe el riesgo de impago, quizá orientando su realización al tipo de contraparte de que se trate, es decir, si se desea realizar una operación con divisas, que ésta sea realizada con empresas que tengan relación con operaciones de comercio exterior.

2. Establecer un mecanismo de fomento y trasparencia de operaciones en mercados reconocidos.

Se considera que es necesario evaluar la conveniencia de reforzar el monitoreo de sus operaciones, así como el establecimiento de nuevos límites tales como plazo máximo de realización y el uso forzoso de garantías y colaterales, divulgación de la información fuera de bolsa y de las sanciones a intermediarios por dicho concepto. Aunando a lo anterior y considerando que la actividad de riesgos obedece a una regulación prudencial, respecto de la cual la CNBV es el ente facultado, por razón de tratarse de una regulación prudencial, debiendo considerar además de la necesidad de fortalecerla con aspectos de riesgo operativo y de gobierno corporativo, los requerimientos establecidos.

3. Reforzar las actividades de supervisión y capacitación de supervisores.

4. Realizar un esfuerzo por reorientar la actividad bancaria al desarrollo de un entorno competitivo, en contra del carácter oligopólico, caracterizado por altos márgenes de intermediación (grandes diferenciales entre tasas activas y pasivas) y el alto monto de ingresos no financieros, hacia el abaratamiento de los costos de transacción. En este sentido vale la pena mencionar las acciones emprendidas por Banco de México en el establecimiento del Costo Anual Total y en comisiones y tarjetas de crédito.

CONCLUSIONES

De acuerdo con lo establecido en el objetivo de este estudio es posible afirma que el crecimiento de dichos instrumentos, como en otros países ha sido muy significativo, gracias, a su vez, a la adecuada conducción del esquema regulatorio establecido no se han presentado crisis bancarias derivadas de la operación de este tipo de instrumentos y, a juzgar por los ensayos teóricos relacionados con las experiencias en la evolución y desarrollo de estos instrumentos, los efectos de la globalización financiera, las características de alta concentración de operaciones, regulación establecida y sus efectos en economías en vías de desarrollo, así como la utilización que se les ha dado en México ha sido adecuada; sin embargo, se aprecia que la mayor parte de operaciones realizadas por los bancos obedecen a actividades de especulación por lo que se juzga necesario reforzar las medidas de control y transparencia en su utilización considerando la alta vulnerabilidad que se tiene ante ataques especulativos, pese a que en esta crisis se cuente con variables económicas más solidas que las de la crisis de 1994 (bajo endeudamiento externo, alto nivel de reservas, finanzas públicas sanas, tipo de cambio flexible, baja inflación y, bajo déficit en cuenta corriente, alineación con recomendaciones del Comité de Basilea en el manejo de riesgos financieros) , los ataques especulativos continúan deteriorando la actividad económica, lo cual se ha visto reflejado en los niveles de crecimiento del PIB y en otras variables como el tipo de cambio y tasas de interés, por lo que se plantean las alternativas de acción antes citadas.

BIBLIOGRAFÍA

Alegría, J., "Administración de riesgos utilizando derivados", 2006 (http//:www.mexder.com.mx/mex.presentaciones.html), consultado el 1 de junio de 2009. [ Links ]

––––––––––, "Oportunidades en derivados a 10 años de distancia", 2008 (http//:www.mexder.com.mx/mex.presentaciones.html), consultado el 1 de junio de 2009. [ Links ]

Altman, E. y A. Saunders, "Credit Risk Measurement: Developments over the last 20 Years", Journal of Banking & Finance 21, 1998, pp. 1721–1742. [ Links ]

Aglietta, M., (2004). "Fragilidad financiera, crisis y retos de la regulación prudencial algunas lecciones de la experiencia reciente", revista Observatorio de Economía y Operaciones Numéricas Odeón 001, Colombia, Universidad Externado de Colombia, 2004, pp. 67–84. [ Links ]

Arenas R., "Cambios financieros globales y su impacto sobre el sistema monetario internacional", Convergencia. Revista de Ciencias Sociales, UAEM, 1999, pp. 111–132. [ Links ]

Banco de México, Informe trimestral de la inflación, disposiciones, autorizaciones otorgadas a intermediarios financieros, 2009 (http://www.banxico.org.mx/), consultado el 30 de marzo de 2009. [ Links ]

Banco de Pagos Internacionales, El nuevo acuerdo de capital de Basilea, documento de consulta, abril de 2003. [ Links ]

Berger, A., L. Klapper y R. Turk–Aris, "Bank Competition and Financial Stability", The World Bank, Development Research Group, Finance and Private Sector Team, 4696, 2008, pp. 2–24. [ Links ]

Boyd, J. y G. De Nicolo, "The Theory of Bank Risk Taking and Competition Revisited", The Journal of finance, 60 (3), 2005, pp. 1329, 1343. [ Links ]

Chorafas, D. y H. Steinmann, Off–balance Sheet Financial Instruments: Maximizing Proftability and Managing Risk in Financial Services, Chicago, Irwin Professional Pub, 1994. [ Links ]

Chorafas, D., Practical Introductions to Advanced Financial Analysis: Markets and the Instruments which they Fund, Londres, Euromoney Publications, 1996. [ Links ]

CNBV, "Evolución de la Banca Múltiple y disposiciones" (http//www.cnbv.gob.mx/), consultado el 30 de marzo de 2009. [ Links ]

De Lara H., Medición y control de riesgos financieros (Noriega Editores), Limusa (3ª. Ed.), 2003. [ Links ]

Demsetz, Rebecca S., Marc R. Saidenberg y Philip E. Strahan, "Banks with Something to Lose: The Disciplinary Role of Franchise Value", FRBNY Economic Policy Review, octubre de 1996, pp. 1–14. [ Links ]

Duffee G., "Credit Derivatives in Banking. Useful tools for managing risks?", Journal for monetary economics 48, Berkeley, 2001, pp. 25–45. [ Links ]

Güemez, G., "The development of local financial Markets: The Mexican Experience", MexDer México, ponencia presentada en el evento de la Bolsa Mexicana de Valores y MexDer en Nueva York, en octubre de 2008 (http//:www.mexder.com.mx/mex.presentaciones.html), consultado el 1 de junio de 2009. [ Links ]

Hull, J., Options, Futures and Other Derivatives, USA, Prentice Hall, 2003. [ Links ]

––––––––––, Risk Management and Financial Institutions, USA, Prentice Hall, 2007. [ Links ]

Ibarra, D., La reconfiguración económica internacional, México, UNAM–Facultad de Economía, 2003. [ Links ]

Jorion P. , Valor en riesgo. El nuevo paradigma para el control de riesgos con derivados, México, Limusa/MexDer, 2003. [ Links ]

Keeley, Michael C., "Deposit Insurance, Risk, and Market Power in Banking", American Economic Review, diciembre de 1990, pp. 1183–1200. [ Links ]

Marcus, Alan J., "Deregulation and Bank Financial Policy", Journal of Banking and Finance, 1984, pp. 557–565. [ Links ]

Ortiz G., "La crisis mexicana de 1994–95 y la actual crisis financiera", Revista Este País. Tendencias y Opiniones, México, noviembre de 2008, pp. 16–23. [ Links ]

Pérez R., Instrumentos financieros. Análisis, valoración con una perspectiva bancaria y de información financiera internacional, Madrid, Pirámide, 2006. [ Links ]

Pulfer, R., "Canadian Business, 00083100, 11/10/2008, 81, 19", Database: Business Source Corporate. [ Links ]

Putnam, R., Democracies in Flux: The Evolution of Social Capital in Contemporary Society, Nueva York, Oxford University Press, 2002, pp. 1–522. [ Links ]

Randall, D., The role of derivatives in the East Asian Financial Crisis, Nueva York, Oxford University Press, 2008. [ Links ]

Saavedra, M., "La crisis financiera estadounidense y su impacto en la economía mexicana", Revista Economía XXXIII (26), julio–diciembre de 2008, pp. 11–41. [ Links ]

Schaeck, K., M. Cihak y S. Wolfe, "Are More Competitive Banking Systems More Stable?", 8th Conference of the ECB–CFS Research Network on "Financial Integration and Stability in Europe", del 30 de noviembre al 1 de diciembre de 2006, Madrid, Banco de España. [ Links ]

Tobin, J., "A Proposal for International Monetary Reform", Eastern Economic Journal 4 (3–4), Eastern Economic Association, 1978, pp. 153–159. [ Links ]

Vidal I., "La Banca Comercial en México: Entre los negocios y la supervivencia", Revista de Análisis Económico 39, XVIII, México, UAM, 2003, pp. 113–140. [ Links ]

1 Banco de Pagos Internacionales, El nuevo acuerdo de capital de Basilea, documento de consulta, abril de 2003.

2 R. Arenas (1999), "Cambios financieros globales y su impacto sobre el sistema monetario internacional", Convergencia, Revista de Ciencias Sociales, UAEM, pp. 111–132.

3 Para una mejor comprensión de este efecto véase Saavedra (2008).

4 D. Chorafas y H. Steinmann, Off–Balance Sheet Financial Instruments: Maximizing Proftability and Managing Risk in Financial Services, Chicago, Irwin Professional Pub, 1994.

5 J. Alegría, "Oportunidades en derivados a 10 años de distancia", 2008 (http//:www.mexder.com.mx/mex.presentaciones.html), p. 12, consultado el 1 de junio de 2009.

6 Chorafas, D., Practical Introductions to Advanced Financial Analysis: Markets and the Instruments which they Fund, Londres, Euromoney Publications, 1996, p. 19.

7 Significa "al mismo paso", "de paso igual". Y se refiere a iguales condiciones de pago para todos los acreedores.

8 J. Alegría, "Administración de riesgos utilizando derivados", 2006 (http//:www.mexder.com.mx/mex.presentaciones.html), p. 13, consultado el 1 de junio de 2009.

9 J. Hull, Options, Futures and Other Derivatives, USA, Prentice Hall, 2003, p. 75.

10 J. Alegría, 2006, op. cit., p. 14.

11 D. Chorafas, op. cit.

12 J. Alegría, op. cit., p. 14.

13 J. Hull, Options, Futures..., op. cit., p. 637.

14 R. Pérez, Instrumentos financieros. Análisis, valoración con una perspectiva bancaria y de información financiera internacional, Madrid, Pirámide, 2006, p. 78.

15 Ibidem, p. 79.

16 Ibidem, p. 78.

17 Véanse Hull, Options, Futures..., op. cit., p. 713; Hull, Risk Management and Financial Institutions, USA, Prentice Hall, 2007, p. 112; De Lara, Medición y control de riesgos financieros (Limusa), Noriega Editores, 2003, pp. 43–50; P. Jorion, Valor en riesgo. El nuevo paradigma para el control de riesgos con derivados, México, Limusa/MexDer, 2003, p. 34

18 D. Chorafas, 1996, op. cit., pp. 4–5.

19 P. Jorion, op. cit., p. 34.

20 J. Hull, op. cit., p. 30.

21 G. Güemez, "The development of local financial Markets: The Mexican Experience", México, MexDer, ponencia presentada en el evento de la Bolsa Mexicana de Valores y MexDer en NY en octubre de 2008. Consultado el 1 de junio de 2009 en http//:www.mexder.com.mx/mex.presentaciones.html, p. 12.

22 Idem.

23 Idem.

24 Véase Banco de México, Circular 2008/94, actualmente abrogada.

25 El Comité de Supervisión Bancaria está formado, desde 1975, por autoridades de supervisión del grupo de los 10 (G–10). Sus miembros son Bélgica, Canadá, Francia, Alemania, Italia, Japón, Luxemburgo, Países Bajos, Suecia, Suiza, Reino Unido y Estados Unidos, y su objetivo es establecer acuerdos internacionales para evitar crisis bancarias.

26 G. Ortiz, "La crisis mexicana de 1994–95 y la actual crisis financiera", revista Este País, "Tendencias y opiniones", México, noviembre de 2008, pp. 16–23.

27 G. Güemez, op. cit.

28 D. Randall, The role of derivatives in the East Asian Financial Crisis, Oxford University Press, 2008.

29 G. Güemez, op. cit., p. 14.

30 Abarca los costos de reposición actuales; refleja la posición presente sobre riesgos y no sólo la experiencia pasada; se define como el monto por el que un activo podría intercambiarse, o una deuda liquidarse, en partes informadas y dispuestas a realizar una transacción en condiciones de igualdad; sin embargo, resulta difícil de validar, aun cuando representa un avance significativo en los mecanismos de reconocimiento del valor contable.

31 Para mayor información véase OCDE, "Ensuring a sound corporate governance regime in Banking: The OECD principles of corporate governance as a guide", Senior economist, Corporate Affairs Division, París, OCDE.

32 Banco de México, Informe trimestral de la inflación, disposiciones, autorizaciones otorgadas a intermediarios financieros, 2009 (http://www.banxico.org.mx/), consultado el 30 de marzo de 2009.

33 R. Pulfer, "Canadian Business, 00083100, 11/10/2008, 81, 19", Database: Business Source Corporate.

34 Banco de México, op. cit.

35 Véase numeral 3.1.1 de la Circular 4/2006 Publicada en el Diario Oficial de la Federación (DOF) el 26 de diciembre de 2006 y sus modificaciones.

36 Véase SHCP, Reglas de capitalización para las instituciones de banca múltiple.

37 G. Ortiz, op. cit. 300

38 M. Aglietta, "Fragilidad financiera, crisis y retos de la regulación prudencial, algunas lecciones de la experiencia reciente", revista Observatorio de Economía y Operaciones Numéricas Odeón, 001, Colombia, Universidad Externado de Colombia, 2004, pp. 67–84.

39 A. Berger et al., Bank Competition and Financial Stability, The World Bank, Development Research Group. Finance and Private Sector Team, 4696, 2008, pp. 2–24.

40 Véanse Alan J. Marcus, "Deregulation and Bank Financial Policy", Journal of Banking and Finance, 1984, pp. 557–565; Michael C. Keeley, "Deposit Insurance, Risk, and Market Power in Banking", American Economic Review, diciembre de 1990, pp. 1183–1200, y Rebecca S. Demsetz, Marc R. Saidenberg y Philip E. Strahan, "Banks with Something to Lose: The Disciplinary Role of Franchise Value", FRBNY Economic Policy Review, octubre de 1996, pp. 1–14.

41 J. Boyd y G. De Nicolo, "The Theory of Bank Risk Taking and Competition Revisited", The Journal of finance, 60 (3), 1329.1343, 2005.

42 Schaeck, et al., "Are More Competitive Banking Systems More Stable?", 8th Conference of the ECB–CFS Research Network on "Financial Integration and Stability in Europe", 30 de noviembre y 1 de diciembre de 2006, Madrid, Banco de España.

43 J. Tobin, "A Proposal for International Monetary Reform", Eastern Economic Journal 4 (3–4), Eastern Economic Association, 1978, pp. 153–159.

44 R. Putnam, Democracies in Flux: The Evolution of Social Capital in Contemporary Society, Nueva York, Oxford University Press, 2002, pp. 1–522.

45 E. Altman y A. Saunders, "Credit Risk Measurement: Developments over the last 20 Years", Journal of Banking & Finance 21, Nueva York, 1998, pp. 1721–1742.

46 D. Ibarra, La reconfiguración económica internacional, México, UNAM–Facultad de Economía, 2003.