Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkArgumentos (México, D.F.)

Print version ISSN 0187-5795

Argumentos (Méx.) vol.20 n.54 Ciudad de México May./Aug. 2007

Diversa

Economía política del neoliberalismo: ideas, intereses y reversibilidad

Irma E. Sandoval

Universidad Nacional Autónoma de México, Instituto de Investigaciones Sociales.

Resumen

Este artículo sostiene que el neoliberalismo no es un proyecto tecnocrático basado en la aplicación desinteresada de una ortodoxia económica, sino un proyecto político donde los intereses y ambiciones de coaliciones rentistas se imponen a la racionalidad económica. A partir de un análisis del desarrollo histórico del sector bancario en México revelamos la íntima relación entre la "liberalización" económica, el reforzamiento del intervencionismo estatal, la corrupción y el rentismo.

Palabras clave: neoliberalismo, corrupción, Reforma del Estado, sector bancario.

Abstract

This article argues that neoliberalism is not a technocratic project grounded in the disinterested application of economic orthodoxy, but a political project where the interests and ambitions of rent–seeking coalitions overcome the dictates of economic rationality. Through an analysis of the historic development of the banking sector in Mexico, the article reveals the intimate relationships between economic "liberalization", the strengthening of state intervention, corruption and rent–seeking.

Key words: neoliberalism, corruption, state reform, banking sector.

INTRODUCCIÓN

La mayor parte de la literatura sobre la economía política de las reformas económicas de las últimas décadas en América Latina, se concentra en explicar las razones por las que ciertos países han transitado por un proceso liberalizador más profundo que otros (Haggard y Kaufman, 1994; Krueger, 1995; Stokes, 2002). La única variación importante para estos autores es el nivel y tipo de liberalización emprendida. Este enfoque limita el alcance de las conclusiones al eliminar innecesariamente el análisis de los continuos procesos de reafirmación de la autoridad estatal y la constante presencia de fenómenos de corrupción y rentismo que, por desgracia, han caracterizado a la mayoría de los procesos de liberalización a nivel internacional.

A diferencia de ello, este artículo argumenta que es necesario comprender la compleja dinámica política de las reformas económicas ocurridas durante las décadas de 1980 y 1990 sin reducir el campo de estudio a priori a una cuestión de tipos y niveles de liberalización. Nos proponemos examinar las razones que explican los momentos y procesos de reafirmación de la autoridad estatal durante el periodo neoliberal. Buscamos también encontrar una explicación más adecuada a la constante presencia de experiencias de corrupción que, de manera especial, han afectado al mundo en desarrollo. Sostenemos que no es suficiente encapsular tales fenómenos —corrupción o intervencionismo estatal— como si fueran "imperfecciones", o meros indicadores de una liberalización parcial o incompleta. La sistemática prevalecencia de dichos elementos durante los procesos de liberalización (Manzetti, 1999 y 2003; Schamis, 1999 y 2002) exige que los tomemos en cuenta en su propia dimensión y los analicemos a profundidad.

El estudio del desarrollo histórico del sector bancario en México, en particular, nos ofrece un ámbito ideal para ensayar nuevas hipótesis y teorías sobre la dinámica de la política económica en países en transición. Bajo el concepto de "liberalización", el gobierno mexicano ha llevado a cabo diversas políticas en el sector bancario: la nacionalización en 1982, la privatización en el periodo 1991–1993 y lo que podemos llamar la "nacionalización–privatizante", ocurrida entre 1994 y 1996. Dada la permanente intervención estatal que ha caracterizado el desenvolvimiento de esta variedad de reformas, y a la luz de la constante manifestación en mayor o menor medida de fenómenos de corrupción en el sector bancario, es que no nos sería útil considerar a estos distintos escenarios simplemente como ejemplos de un mayor o un menor grado de liberalización.

En 1982, como respuesta a la crisis internacional de la deuda externa y como una medida para controlar la fuga de capitales, el gobierno nacionalizó la mayor parte de los bancos que operaban en el país. En este caso, la corrupción y el rentismo en la industria bancaria no eran particularmente dominantes, y la decisión por nacionalizar la banca fue fácilmente revocada poco tiempo después. La nacionalización ocurrió en una situación de franco autoritarismo y opacidad, ello se reflejó en el hecho de que casi nadie supo de la decisión del presidente hasta que él mismo la anunció en su último informe de gobierno. El partido de Estado gozaba de un control absoluto sobre las palancas centrales del poder estatal. Asimismo, el sistema político continuaba firmemente basado en organizaciones de masas, populares y nacionalistas.

Diez años más tarde, en 1992, la totalidad de los bancos fueron transferidos a manos privadas. El rentismo se presentó de forma muy acusada y la privatización bancaria dejó una huella mucho más profunda que la efímera nacionalización. La privatización ocurrió en el contexto de un régimen autoritario que desde diversas trincheras políticas se encontraba bajo fuerte ataque. Salinas de Gortari había ganado las elecciones de 1988 mediante mecanismos defraudadores de la voluntad popular y necesitaba de forma urgente lograr la legitimidad no obtenida en las urnas. En esta coyuntura, las bases sociales de apoyo del régimen habían sufrido una clara transformación y el poder social se había trasladado desde el sector popular hacia las grandes corporaciones y los sectores más acaudalados del país. Todo ello socavaba la tradicional autonomía relativa de la clase política (Hamilton, 1987) y desdibujaba los procesos de semi–incorporación de las clases populares que se desarrollaron en los años dorados del régimen priísta.

En 1995, el gobierno mexicano organizó un masivo rescate financiero con objeto de salvar a los bancos de la bancarrota generada por la desastrosa crisis de 1994. Posteriormente, en 1999, el gobierno de Ernesto Zedillo, de forma por demás opaca, convirtió las responsabilidades del Fondo Bancario de Protección al Ahorro (Fobaproa) en deuda pública, consumando así lo que puede ser calificado como una "nacionalización privatizante" (Sandoval, 2005). Mientras que la privatización se caracterizó por la existencia de fenómenos de rentismo, la nacionalización privatizante estuvo plagada de casos de franca corrupción. Esta última transformación fue aún más radical e irreversible que la vinculada a la privatización. A raíz de la aprobación y puesta en marcha del Tratado de Libre Comercio con América del Norte (TLCAN), las bases sociales de apoyo del régimen ya no se encontraban en la ciudadanía o las organizaciones populares, sino que se habían trasladado por completo hacia las grandes corporaciones y hacia un pequeño grupo de compañías ligadas a los mercados internacionales. Pero paradójicamente, el ambiente democratizador en el país era también un hecho irreversible.

Este artículo busca responder la pregunta sobre cuáles serían las variables que explican los diferentes niveles y tipos de intervención estatal y los diferentes niveles y tipos de corrupción o rentismo que se han presentado durante estos distintos momentos del proceso de "liberalización" financiera. Se plantean tres hipótesis específicas a la interrogante más general: a) la forma concreta que ha adoptado el intervencionismo estatal en la economía ha dependido principalmente de las bases sociales de apoyo del régimen político; b) la existencia en mayor o menor medida de fenómenos de corrupción y rentismo se puede explicar más en función del nivel de incertidumbre política por el que transite el régimen político, que por el tipo de régimen político en sí mismo; y c) un incremento en los niveles de democratización y transparencia gubernamental favorece la implementación de políticas públicas definitivas e irreversibles.

El artículo se divide en tres apartados. En el primero se presentan las características centrales de nuestro modelo analítico en el que las constantes que destacan son la existencia de crisis recurrentes, la búsqueda de legitimidad política y de estabilidad económica, y el uso de estrategias de manejo financiero para confrontar la crisis y restablecer la legitimidad afectada. En el segundo se plantean con mayor amplitud los tres escenarios específicos utilizados para ilustrar nuestro argumento. En el tercero se concluye con una discusión de nuestras tres hipótesis específicas y argumenta que ellas cuentan con aplicaciones más generales para el análisis de las políticas financieras y el desarrollo político en las democracias emergentes.

CRISIS Y BÚSQUEDA DE LEGITIMIDAD

Cada una de las tres decisiones en materia de política bancaria que ha tomado el gobierno desde 1982, fue precedida por una crisis ya fuera política o económica de gran envergadura. En cada caso, el gobierno trató de utilizar una nueva estrategia en la gestión financiera para recuperar tanto la estabilidad económica como la legitimidad política que habían sido puestas en duda por los eventos detonadores de la crisis. En cada uno de esos momentos dichos objetivos se alcanzaron en diversos grados y por distintas vías. No obstante, la estructura general común de los tres casos: la crisis y su respuesta, los hace totalmente comparables. Con esto emulamos el clásico estudio comparativo de Gourevitch (1986), quien analiza las distintas maneras en que gobiernos europeos respondieron a los "tiempos difíciles" en la economía después de la crisis financiera internacional de los treinta.

La nacionalización, la privatización y la nacionalización privatizante son episodios diferentes tanto en función del contexto en el que se desenvolvió la inicial respuesta estatal, como con respecto a su naturaleza y a los efectos concretos que esa respuesta generó. De esta forma, tenemos que establecer una correlación entre contextos y resultados, con objeto de determinar qué lecciones generales podríamos extraer de cada uno de los casos estudiados. Los contextos sociopolíticos específicos se distinguieron por lo menos en tres maneras importantes:

• Carácter de la crisis detonadora: las tres crisis fueron tanto políticas como económicas, pero cada una tuvo una predominancia particular. Por ejemplo, mientras que las crisis de 1982 (nacionalización) y 1994 (nacionalización privatizante) fueron sobre todo económicas, la crisis de 1988–1992 (privatización) fue predominantemente política.

• Carácter del régimen político: en 1982, el partido de Estado se encontraba firmemente enraizado en el poder; en 1992, dicho control había empezado a disminuir claramente; en 1995, el sistema político se encontraba bajo un franco ataque societal, y para 1999, el arribo de la democracia electoral de competencia abierta había llegado para quedarse.

• Bases sociales de apoyo al régimen político: entre 1982 y 1999, los mecanismos históricos del control social que durante mucho tiempo operaron por medio del corporativismo y el clientelismo fueron reformados y actualizados. A medida que avanzó el tiempo entre los tres casos de referencia, el poder social y los soportes políticos del régimen se desplazaron de manera considerable hacia las grandes corporaciones internacionales y los poderes fácticos. Con esto se dio por terminada la semi–incorporación de las clases populares al Estado que tuvo lugar en la época de oro del Partido Revolucionario Institucional (PRI).

También hubo una variación importante en cuanto al carácter y los resultados de las respuestas financieras producidas. A continuación tres diferencias cruciales:

• Perfil del intervencionismo estatal: la expropiación de los bancos en 1982, fue sucedida por un proceso de reestructuración de la clase financiera mexicana conducido desde el mismo aparato estatal. En 1992, la intervención por parte del Estado para entregar los bancos a la nueva clase de financieros y casabolseros (Minushkin, 2002), se acompañó del auspicio de prácticas especulativas y la permisividad y protección total a esta nueva clase financiera hegemónica; finalmente en 1995, al papel del Estado como salvador y beneficiario de los bancos en dificultades le siguió el encubrimiento absoluto de la corrupción financiera y de un repertorio de las más variadas prácticas ilícitas originadas en la complicidad de las elites políticas y económicas del país.

• Tipos y niveles de rentismo y corrupción: con la nacionalización bancaria los niveles de corrupción y rentismo en el sector fueron relativamente reducidos tanto antes como después de la medida en cuestión. La privatización, por otro lado, generó niveles de rentismo muy extendidos por parte de banqueros que actuaron en colusión con altos funcionarios de gobierno durante todo el proceso privatizador de 1992 y tiempo después de haber concluido el mismo. Finalmente, con la experiencia del rescate bancario, el rentismo imperante en la privatización transmutó en una corrupción generalizada y de niveles alarmantes. En todo este proceso privó la opacidad, la generación de múltiples conflictos de interés y la generalización absoluta de fenómenos de colusión entre funcionarios de gobierno, grandes inversionistas y banqueros durante y después del rescate financiero de 1994–1995. Este escenario de acentuada corrupción y opacidad comenzó a ser sometido a una operación de limpieza y transparencia en 1999, cuando por vez primera, el país pudo atestiguar el funcionamiento de un Congreso más plural y democratizado.

• Reversibilidad: la nacionalización fue inmediatamente revocada en los años posteriores a 1982. La privatización fue un proceso mucho más definitorio en la escena política y financiera de lo que pudo haber sido la nacionalización. Sin embargo el proyecto por consolidar una nueva elite de banqueros abortó súbitamente debido a la impropia conducción del proceso privatizador y a la irresponsable gestión de los bancos recién privatizados. El rescate fue el caso menos reversible de las tres decisiones de política financiera presentadas aquí, y además consolidó el rol del Estado como soporte externo de los bancos privados.

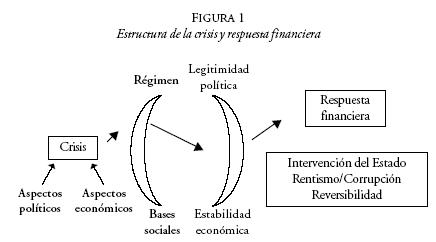

La Figura 1 resume los aspectos más importantes de nuestro modelo analítico.

La crisis originaria definida ya sea por sus aspectos políticos o económicos se refracta, en primer lugar, a través de una lente cuya forma particular depende del carácter del régimen político y de las bases sociales de apoyo del mismo en cada periodo histórico. En un segundo momento, el impacto de la crisis es también refractado a través de otra lente que se define por la necesidad política del régimen en turno de lograr tanto legitimidad política como estabilidad económica. Sólo entonces surge la respuesta financiera particular, cuyo carácter final se define por el nivel y el tipo de intervención estatal, el grado de rentismo o corrupción que la acompañe y la reversibilidad de la decisión financiera. Las constantes en este proceso son la gestación de una crisis, la permanente búsqueda de legitimidad política y de estabilidad económica por parte de los líderes en turno y el uso de estrategias de manejo financiero (específicamente cambios en la regulación y reorganización bancaria) para confrontar la crisis inicial. Estos factores están en letras normales en el cuadro anterior. El resto de los factores están en negritas y son variables en cuanto a que su impacto y características son cambiantes entre los tres escenarios aludidos.

ECONOMÍA POLÍTICA DE LA REESTRUCTURACIÓN FINANCIERA

NACIONALIZACIÓN NEOLIBERAL

La nacionalización bancaria puede ser considerada todo menos una acción "socialista" o socializadora a excepción, claro está, de la socialización de los costos que para los mexicanos significó la reestructuración económica y administración por el Estado de un conjunto de bancos empobrecidos y poco eficientes. Las causas de la nacionalización fueron fundamentalmente políticas, a pesar de que la naturaleza de la crisis gestadora fue de carácter económico. Por ello, aunque a ésta se le atribuyó un propósito instrumental por la imposición del control de cambios, el término de la convertibilidad del peso mexicano y la centralización de las transacciones en moneda extranjera en el Banco de México, en realidad la medida fue una respuesta política tardía y estridente, por el discurso populista con la cual la arropó el entonces presidente López Portillo. Su objetivo básico fue enfrentar la profunda crisis económica y de legitimación en que el régimen lopezportillista se encontraba inmerso a partir del equivocado manejo de la fugaz abundancia petrolera en el país.

Aunque la nacionalización fue una respuesta intervencionista que se implementó bajo un régimen político autoritario y todavía auto referenciado a los regímenes surgidos de la Revolución Mexicana, el tipo de intervencionismo estatal que ella significó no tiene nada que ver con las clásicas expropiaciones o nacionalizaciones de la historia mexicana como la petrolera (1938) o la de la industria eléctrica (1937). Ambas experiencias tuvieron como objetivo central apalancar el proyecto económico de desarrollo hacia dentro, impulsado durante la década de 1930 en el país. A contrapelo de ello, la nacionalización bancaria no hizo otra cosa que preparar el terreno para el arribo del neoliberalismo.

La crisis económica que estalló en 1982, fue el resultado de la combinación de tres factores: a) las inadecuadas políticas de gasto público y de manejo del déficit fiscal, b) la abrupta reducción de los precios del petróleo en los mercados internacionales, y c) la explosiva especulación con las tasas de interés que caracterizó la inauguración de la era neoliberal con su énfasis en la promoción del capital financiero. En otras palabras, la tormenta económica de 1982 se debió no a la naturaleza incontrolable de los mercados financieros, sino que fue creada socialmente por el manejo político de las tasas de interés, el funcionamiento de los mercados a escala global y destacadamente por la mala gestión pública de López Portillo, quien durante su mandato auspició el rentismo y el comportamiento especulativo de la economía mexicana.

Durante su mandato, salieron del país en cuestión de meses entre 18 y 20 mil millones de dólares, casi un cuarto del total de la deuda externa del país. Debido a la incertidumbre política que esta situación representaba, los acreedores internacionales demandaron el pago inmediato de sus préstamos. El Producto Interno Bruto descendió hasta el –0.6 por ciento en 1982 (López, 2001). En un testimonio ofrecido por Jesús Silva Herzog (2005), quien fungiera como secretario de Hacienda durante el periodo de López Portillo, se describe lo conflictivo de las negociaciones que desde principios de agosto de 1982 se sostuvieron con los más importantes bancos norteamericanos. Esas mismas instituciones que apenas meses atrás habían inundado con créditos baratos a México y otros países latinoamericanos en los tiempos de la abundancia, ahora aplicaban de forma inflexible la ley de hierro y exigían su dinero en los peores momentos de crisis (Toussaint, 1999). Silva Herzog también señala con sorpresa la avaricia que los estadounidenses mostraron y que quedó grabada en su memoria con la expresión de uno de los miembros más destacados de la delegación de los Estados Unidos: "hay que aprovecharse de quien está en dificultades y atraviesa por una urgencia para cobrarles más cara la ayuda" (2005:98).

El asfixiante peso de la deuda externa de casi 100 mil millones de dólares, en combinación con la franca caída de la producción y los ingresos llevaron al gobierno mexicano el 20 de agosto de 1982 a declarar la suspensión temporal de pagos. Sin embargo, en realidad las autoridades mexicanas jamás observaron con firmeza la posibilidad de una moratoria real al increíble peso que la deuda externa significaba para el desarrollo del país:

Anunciamos la incapacidad de continuar los pagos del principal del crédito, pero ofrecimos continuar los pagos de intereses y con ello evitar —periódicamente— el impago, siempre y cuando la banca nos prestara recursos adicionales. No te puedo pagar, pero necesito que me prestes más, ese era en realidad el mensaje. Nunca hablamos de una moratoria, sino de una reestructuración [Silva Herzog, 2005:99].

El gobierno y las autoridades financieras asumieron la errada idea de que la causa primordial de la acumulación de la deuda correspondía exclusivamente a los prestamistas dejando a los prestatarios libres de toda responsabilidad. Hirschman, en su análisis de la economía política del desarrollo latinoamericano, señala:

[que] esta concepción va en sentido contrario a las más elementales nociones de economía, que enseñan que cualquier trato que involucre dos o más participantes generalmente se arregla sobre la base de mutuos beneficios anticipados, así que no hay razón para esperar que una de las partes permanezca totalmente pasiva ante la eventualidad de problemas y crisis [1987:32].

La nacionalización bancaria no respondió a la aplicación de un modelo económico desarrollista, sino que fue la mejor salida de emergencia que López Portillo encontró a la crisis que sus mismas decisiones políticas contribuyeron a forjar. La decisión del presidente fue enteramente inconsistente con las teorías económicas con las que él simpatizaba y que ciertamente nunca se caracterizaron por su "socialismo" o su estatismo. Las políticas económicas que distinguieron su mandato fueron abiertamente pro–empresariales, tal como lo constata el hecho de que el presidente sistemáticamente se negó a elevar los salarios,1 disminuir los intereses o incrementar los impuestos progresivos. Debemos recordar, además, que López Portillo fue quien impuso en el país el regresivo impuesto al valor agregado (IVA), (Aguilar et al., 1983).

Este tipo de políticas caracterizaron su actividad pública aun antes de convertirse en presidente. Minushkin (2002) ha demostrado que el papel desempeñado por López Portillo en su carácter de secretario de Hacienda, fue fundamental para "abrirle la puerta a la reforma financiera y a la transformación del sector financiero mexicano" en función de los intereses de los corredores de bolsa que estaban destinados a convertirse en la clase hegemónica del sector financiero en el futuro.

López Portillo hizo más que cualquier otro secretario de Hacienda anterior, por diversificar el sistema financiero imperante [...] fue él quien por vez primera ofreció a los bolseros la oportunidad de impulsar su proyecto de diversificación financiera [...] Poco después de tomar posesión como secretario de Hacienda, López Portillo se entrevistó con los representantes de la Bolsa de Valores para discutir la iniciativa de la Ley del Mercado de Valores que había estado largamente congelada. López Portillo dio a sus subordinados la largamente esperada luz verde para la redacción inicial de esta legislación [Minushkin, 2002:922, traducción propia].

Sin embargo, la pregunta que queda sin contestar es: ¿por qué nacionalizar la banca?, sobre todo si López Portillo era un "neoliberal en potencia" como aquí sostenemos. De acuerdo con nuestro modelo analítico, el elemento fundamental para explicar la nacionalización bancaria se encuentra en el perfil de las bases de apoyo del régimen político. En el tiempo de López Portillo, el sistema priísta de partido de Estado todavía se caracterizaba por su claro vínculo, si bien mediante relaciones corporativistas y clientelares, con organizaciones laborales, campesinas y populares. La nacionalización, como es evidente, resultaba altamente atractiva para estos sectores. De hecho, la medida fue tan gratamente recibida que inmediatamente después de haber sido anunciada, en el Zócalo de la capital del país se organizó un masivo acto de apoyo al presidente de la República (Elizondo, 2005), y en la Cámara de Diputados el PRI gestionó las medidas necesarias para reformar la Constitución con objeto de formalizar el proceso de expropiación decretado por el presidente.

A ello, desde luego, habría que sumar la ambición del presidente por pasar a la historia con una mejor reputación y dejar de ser señalado como un líder incapaz e irresponsable, además de dar un escarmiento para aquellos banqueros que, a su parecer, lo habían traicionado al retirar del país sus inversiones, los famosos "sacadólares".

La nacionalización fue problemática por muchas razones pero, en términos de corrupción, no existe evidencia de peso para probar que el sector bancario fue usado directamente para enriquecer los bolsillos de los servidores públicos o funcionarios gubernamentales involucrados. A pesar de que en el siguiente sexenio, De la Madrid se propuso reconstruir nuevas bases de apoyo para su régimen al reemplazar a los banqueros tradicionales por la nueva generación de casabolseros; no existen pruebas contundentes que nos lleven a pensar que la nacionalización haya sido provocada de forma directa por estos actores para su beneficio personal.

Ello podría parecer contraintuitivo dado que en el contexto de un autoritarismo, como el padecido en el país en ese tiempo, todos podríamos apostar que los casos de corrupción abundarían. Indudablemente la falta de división de poderes y la ausencia de una ciudadanía organizada que fiscalizara al gobierno y sus acciones, generó fuertes incentivos para la corrupción en otras áreas del gobierno. La administración de López Portillo fue famosa por sus actos de corrupción. A la fecha, nadie sabe a ciencia cierta dónde terminó toda la riqueza emergida de la bonanza petrolera. Pero la situación particular relativa al manejo del sistema bancario no evidenció de forma directa actos de corrupción.

Uno de los más notables elementos de la nacionalización bancaria del presidente López Portillo fue su fugaz existencia, ya que ella fue inmediatamente revertida por el siguiente presidente. De la Madrid impulsó varias acciones para volver a ganar la confianza del sector privado y se propuso reconfigurar el proceso de nacionalización bancaria en función de los intereses de los nuevos actores hegemónicos del neoliberalismo.

PRIVATIZACIÓN PROTEGIDA

El camino hacia la privatización de la banca comenzó a ser trazado en 1989. En abril de ese año, las autoridades financieras permitieron la determinación, de modo autónomo, de las tasas de interés. Se eliminó el requisito del "encaje legal", que era la obligación para los bancos privados de depositar en el Banco Central una proporción de los depósitos que captaban del público. La reducción del encaje legal como fuente de financiamiento del gobierno pasó de 50 al 10 por ciento (López, 2001). Además, se impidió a los bancos nacionalizados operar directamente en el mercado de valores y participar patrimonialmente en las casas de bolsa, dejando este campo como "coto cerrado" para los agentes financieros.

Los bancos se redujeron a simples intermediarios y fueron excluidos de los mercados de crédito y de capitales. De la misma forma, las casas de bolsa y las sociedades de inversión adquirieron la responsabilidad de operar como los agentes prioritarios del financiamiento en el mercado de capitales, y se convirtieron en los controladores principales del ahorro nacional.2 Así, "aunque el Estado controlaba los bancos, los bancos ya no controlaban el dinero [de los mexicanos]" (Mac Leod, 2004:95).

Cuando el secretario de Hacienda anunció públicamente el inicio de la privatización, también anunció ocho lineamientos que supuestamente habrían de regir el proceso. En teoría, estos principios estuvieron enteramente vinculados a teorías económicas serias que buscaban elevar la eficiencia y modernizar el sector bancario (Kaufman, 2000). Algunos de los puntos centrales incluían la diversificación de los inversionistas con objeto de prevenir prácticas monopolistas, la selección de los empresarios mejor experimentados y capacitados para garantizar el manejo responsable y efectivo de la banca, y transparencia absoluta en todo el proceso privatizador.

En la práctica, la administración salinista no cumplió con ninguno de dichos principios. Los banqueros más experimentados del país fueron sistemáticamente excluidos de los procesos de subasta de los bancos.3 Salinas privilegió a sus amigos y aquella nueva generación de "casabolseros" inexpertos e irresponsables vinculados a las prácticas especulativas que habían empezado a operar a la sombra de la administración de De la Madrid. Los procedimientos utilizados en los procesos de venta y adquisición de los bancos fueron totalmente opacos.4

Todo el proceso se caracterizó por la total ausencia de precios justos, pues los compradores "pagaron" precios muy por arriba del valor real de mercado de las instituciones: un promedio de 3.5 veces el valor de los bancos en libros.5 Para recibir este ingreso sustancialmente mayor por la venta de sus bancos, el gobierno de Salinas manipuló técnicamente los estados financieros de las instituciones haciendo aparecer en la parte de los activos contables una cantidad importante de cartera vencida.

Este claro alejamiento de los principios económicos sólo puede ser explicado por motivaciones e intereses políticos. Salinas llegó a la presidencia como un presidente particularmente débil, producto del fraude electoral de 1988, y utilizó la privatización bancaria como un mecanismo político generador de legitimidad alrededor de la constitución de una nueva coalición distributiva formada por "casabolseros" y miembros de la elite financiera.

En teoría, Salinas pudo haber tomado un camino diferente, pues tuvo la opción de consolidar la propiedad estatal de la banca. El PRI todavía gozaba de sólidas bases de apoyo entre trabajadores y campesinos, y no fue sino hasta el final de su periodo y el comienzo del sexenio de Zedillo que este partido hubo perdido completamente ese carácter incluyente con sus bases populares que lo caracterizó durante la mayor parte de su vida como institución política. De hecho, Salinas mismo reaccionó ante esta situación e implementó estrategias de cooptación, tales como el "Programa Solidaridad", dirigidas a los sectores que habían sido descuidados y que, cada vez con mayor fuerza, estaban siendo atraídos al emergente Partido de la Revolución Democrática (PRD).

Pero al final de cuentas, Salinas encontró mucho más rentable para sus propios intereses y los de sus aliados, servir los compromisos establecidos alrededor de la nueva coalición distributiva. Esta estrategia estuvo destinada a darle frutos en el corto plazo, tal como lo prueba el hecho de que los nuevos ricos, surgidos a la sombra de su gobierno, decidieron financiar la campaña presidencial de 1994 con generosos recursos que el mismo Salinas recolectó en el famoso "banquete de los millonarios".6

Es también importante considerar los vertiginosos cambios democratizadores que México experimentó a partir de las elecciones presidenciales de 1988. A partir de ese momento, el país comenzó su tránsito formal hacia la democracia. Por primera vez en la historia moderna del país, el Congreso tuvo una voz propia e independiente y el PRI comenzó a perder gubernaturas en los estados de la República. Una saludable dosis de pluralismo político por fin había llegado a la esfera política. Sin embargo, paradójicamente esta situación poco hizo por prevenir o detener la corrupción en el sector bancario.

La crisis política del momento y la pérdida de hegemonía del PRI impuso fuertes presiones sobre Salinas para fortalecer sus bases de apoyo por todos los medios posibles. Temeroso de perder más poder, el presidente manejó la privatización bancaria de la forma más opaca posible. Firmemente parado en el legado presidencialista, Salinas aún permanecía en total control de los aparatos de poder. Ni el poder judicial, ni la mayoría priísta en el Congreso ofrecieron obstáculo alguno a sus directrices políticas o intentaron cuestionar sus decisiones. Por ello, sostenemos que la democratización parcial o el "autoritarismo bajo ataque" es uno de los terrenos más fértiles para la generación de prácticas de corrupción.

La privatización de los bancos tuvo un impacto mayor y su efecto fue más permanente que el de la fugaz nacionalización. El gobierno vendió por completo las acciones de los bancos a nuevos inversionistas privados y para ello reformó radicalmente el marco legal y constitucional que hasta el momento regulaba el sector bancario.7 De esta forma, todos los bancos recién privatizados arribaron a terreno fértil y rápidamente echaron raíces.

Sin embargo, la situación de los nuevos banqueros era relativamente precaria. En lugar de impulsar las acciones necesarias para garantizar un sector bancario moderno, sofisticado e independiente, el gobierno prefirió permitir a los banqueros hacer tanto dinero como fuera posible, con la condición de que éstos distribuyeran algo de sus ganancias económicas para las causas políticas de sus padrinos políticos. El interés público y la institucionalización de un sólido sector financiero nunca figuraron como la parte central de la agenda. Los altos precios que los banqueros pagaron por sus instituciones los empujó hacia riesgosas prácticas especulativas con objeto de recuperar de forma rápida sus cuantiosas inversiones (Elizondo, 1993). Ante un marco regulatorio extremadamente laxo y la irrestricta protección recibida por parte del gobierno para blindarlos de la competencia internacional, los nuevos banqueros incursionaron, sin temor alguno, en esquemas especulativos (Nadal, 2003). También de forma sistemática, el gobierno extrajo los recursos de los nuevos banqueros para las campañas políticas del partido oficial.

Por todo lo anterior, la "permanencia" real de la privatización es un tema muy cuestionable. Aunque la privatización no fue revertida de la forma tan rápida y radical que experimentó la nacionalización, la medida de Salinas pudo haber abortado de forma espectacular. La crisis de 1994–1995, fue un resultado directo del irregular proceso de privatización bancaria y de la irresponsable gestión del nuevo sistema bancario. La crisis forzó al gobierno de Zedillo a intervenir en el sector financiero, y aunque no nacionalizó de nueva cuenta los bancos, esta posibilidad era latente. De cualquier manera, el hecho de que más tarde el sector bancario en su totalidad requiriera del indiscriminado rescate gubernamental, es un claro indicador de los serios problemas que el proceso privatizador había generado en un primer lugar.

NACIONALIZACIÓN PRIVATIZANTE

La crisis económica de 1994 devastó la economía mexicana, llevó a la quiebra a varios bancos y dejó al sistema financiero al borde del colapso, lo que condujo al gobierno a inyectar 100 mil millones de dólares a los bancos para mantenerlos solventes mediante el Programa de Capitalización y Compra de Cartera. Todo esto se realizó con cargo a las finanzas públicas, pues los pasivos del Fobaproa fueron convertidos en deuda pública (Di Constanzo y Moncada, 2005).

La emergencia económica, primera reacción del presidente Zedillo, se desplegó en tres acciones básicas: primero, cubrir las obligaciones derivadas de los Tesobonos8 a costa de un mayor endeudamiento externo; segundo, proseguir con la ola de privatizaciones del sector público con objeto de conseguir mayores niveles de divisas a costa de las riquezas nacionales; y tercero, a subsidiar, a partir de la orquestación de un complejo rescate bancario, las gigantescas pérdidas de los grupos financieros más importantes del país, vinculadas más a los fraudes, estafas e ilegalidades cometidas por los banqueros que a la imposibilidad real de pago de los inversionistas. Con las tres políticas económicas del gobierno de Zedillo, el Estado perdió recursos, dinero y desde luego soberanía, pero nunca dejó de intervenir en materia económica.

La decisión que Zedillo tomó para enfrentar la debacle financiera de 1994–1995 tampoco se adhirió a ninguna ortodoxa lógica económica, sino que obedeció estrictamente a criterios ubicados en el ámbito de las relaciones de poder. Rojas–Suárez y Weisbrod (1997) han delineado claramente los tres principios que deberían caracterizar cualquier operación de rescate financiero: 1) asegurar que las partes que se hubieran beneficiado por los riesgos tomados previos a la crisis, asuman una "proporción importante" del costo de la reestructuración financiera. Ello con objeto de inhibir la generación de problemas de "riesgo moral" en el proceso y para que los accionistas de los bancos sean los primeros en sacrificar sus inversiones; 2) detener de forma inmediata la expansión de créditos de alto riesgo, dado que ello sólo contribuye a empeorar la crisis y, en la medida de lo posible, expropiar temporalmente las instituciones de crédito en problemas; y 3) auspiciar la total apertura y transparencia del proceso de rescate con objeto de asegurar la legitimidad social tan necesaria en estos casos.9

Como es ampliamente conocido, el gobierno de Zedillo violó olímpicamente estos tres principios. Todo el proceso tuvo lugar bajo una gran nube de opacidad que llegó incluso a la violación de la Constitución, lo que trajo un amplio descrédito y repudio social al proceso de rescate. A casi ninguno de los dueños de las instituciones bancarias se le obligó a pagar su parte en la crisis que ellos mismo habían coadyuvado a generar. También hubo una impunidad total para los funcionarios involucrados en la generación de la crisis. El gobierno se apresuró a salvar a los bancos, transfiriéndoles recursos fiscales tipo subsidio para evitar la quiebra, sin considerar, ni por un momento, que los bancos pasaran otra vez a manos del Estado. En el proceso de rescate se encubrieron conspicuos casos de corrupción. La mayoría de los bancos permanecieron en las manos de sus viejos dueños, a quienes se les permitió continuar operando.

Además, los fondos que se destinaron a los bancos fueron mayores a los que realmente necesitaban; es sabido que algunos de los créditos bancarios impagados fueron resultado de prácticas de pillaje (looting) y fraudes que nunca debieron haber sido incluidos en la cartera vencida que los bancos vendieron al gobierno como parte del paquete de rescate. Por ejemplo, en un reciente estudio del papel desempeñado por los llamados "prestamos relacionados" en la generación de la catástrofe financiera, Chong y López de Silanes señalan lo siguiente:

[...] a medida que la economía sucumbía en la recesión, la proporción de los "prestamos relacionados" se duplicó en aquellos bancos que posteriormente entraron en bancarrota, mientras que esta proporción sólo creció de forma menos pronunciada en aquellos otros bancos que finalmente sobrevivieron a la crisis. Esta evidencia sugiere que cuando los banqueros pensaron que probablemente perderían su inversión, ellos aumentaron el nivel de pillaje (looting) con objeto de extraer tanto valor como fuera posible mientras ellos aún controlaban el banco [2005:386; traducción propia].

Es difícil considerar que Zedillo no hubiera conocido estos principios económicos. Aun si no hubiera terminado su doctorado en la Universidad de Yale, habría sido totalmente lógico para cualquier estadista responsable, concordar con la lógica del modelo diseñado para prevenir riesgos morales en el proceso: a) compartir la responsabilidad, b) prevenir la propagación de la crisis y c) buscar legitimidad social. Así pues, no fue ninguna racionalidad económica, sino claros intereses políticos y económicos los que impulsaron al presidente a alejarse de los principios de la transparencia y la responsabilidad.

El país atravesaba por una situación política muy delicada al momento del rescate. Atrapado entre una doble crisis de acumulación y de legitimación (O' Connor, 1974), el presidente decidió aliarse con la emergente coalición distribucional financiera vinculada con el capital internacional, con objeto de salvarse él mismo. Después del sexenio salinista, el PRI ya no era el mismo. La nueva coalición hegemónica de financieros e inversionistas internacionales ya no era solamente un actor ocasional, sino que se había convertido en un pilar fundamental para el gobierno y su partido. Zedillo mismo se había beneficiado personalmente de esta nueva coalición que financió de forma directa su campaña a la presidencia, así que era muy difícil esperar que actuara de otro modo.

En términos del balance de las fuerzas políticas, México en 1994, estaba en una situación aún más delicada que la prevaleciente al principio de la década. El PRI aún era un poder fundamental en el país y controlaba las principales fuentes del poder estatal: el poder judicial, el Congreso y la mayoría de los gobiernos estatales y municipales. Sin embargo, el país estaba en medio de un intenso proceso de democratización. Tanto la derecha como la izquierda electoral estaban en franco ascenso y en proceso de consolidación.

El gobierno estaba en una situación política particularmente complicada y veía la pérdida del poder como una cuestión inminente. En lugar de tratar de abrirse a la sociedad y cambiar la senda tomada por otra más progresista, la coalición gobernante decidió cerrase aún más, y excluir a la ciudadanía de los asuntos públicos con objeto de "tomar lo que fuera posible" con el concentrado poder que le quedaba. Se trató de una especie de cuenta regresiva impregnada de actos de rentismo y corrupción. En lugar de pedir permiso al Congreso y planear un rescate transparente y cuidadoso, el presidente Zedillo ordenó un rescate indiscriminado y opaco para la elite empresarial y financiera de México. La vasta corrupción involucrada en el rescate bancario del Fobaproa fue el resultado precisamente de esta particularmente tóxica situación de una coalición autoritaria todavía en poder pero bajo intenso ataque.

Las cosas empezaron a cambiar un poco cuando el pluralismo electoral apareció en la plaza pública. 1997 es un parteagüas histórico, ya que por vez primera el Congreso estuvo controlado por la oposición y la división de poderes empezó a funcionar de forma real. La coyuntura histórica forzó al presidente Zedillo a someter ante el Congreso la inmensa suma de pasivos adoptados por el Fobaproa con objeto de convertirlos en deuda pública. Esta situación, en cierta forma, oxigenó el debate sobre el Fobaproa y permitió que se fiscalizara e investigara más cercanamente sobre los casos de corrupción involucrados. Si el Congreso hubiera sido tan independiente y plural en 1994–1995, como lo fue en 1997, la historia hubiera sido diferente y habría resultado mucho más difícil para las autoridades conducirse en la forma opaca con la que se condujeron en el proceso de rescate.

Finalmente, la "nacionalización–privatizante", fue la decisión más permanente y radical de los tres ejemplos utilizados aquí. Aunque el surgimiento de una democracia pluralista y competitiva a partir de 1997, dio lugar al repudio público de la operación del rescate, este ambiente no jugó a favor de revertir la decisión. A pesar de las innumerables irregularidades y casos de corrupción documentados en el Informe Mackey,10 y después con los informes de la Auditoria Superior de la Federación (ASF), casi nada se ha hecho en contra de la decisión original del rescate o ni siquiera para limpiar o transparentar el proceso en su conjunto. Ninguna de las partes responsables por los actos de corrupción y las conductas indebidas ha sido castigada y sólo cantidades muy insignificantes del dinero extraviado ha sido regresado a las arcas gubernamentales. Ni el Congreso ni el gobierno han sido capaces de conducir una auditoria formal de las operaciones del Fobaproa, lo cual es un mandato expreso de la Ley que transformó el Fobaproa en el IPAB. En 2005, diez años después de la decisión por salvar a la banca, las deudas pasaron mecánicamente de una institución a la otra sin ningún problema. Pareciera como si la emergencia de la democracia plural y la multiplicación de los "jugadores de veto" (Tsebelis, 2002), hubiera hecho más difícil deshacer los errores del pasado. La posibilidad de limpiar y transparentar el rescate bancario requeriría de un amplio consenso político que no se ha llegado a establecer. Este consenso es mucho más difícil de lograr en un contexto plural, especialmente cuando muchos de los actores de la elite política están directamente implicados en los desvíos de recursos y las conductas ilícitas envueltas en el Fobaproa.

CONCLUSIONES

INTERESES E IDEAS

El neoliberalismo en nuestro país no ha implicado la fría imposición de la ortodoxia económica, sino el hábil manejo de intereses políticos y la generación de nuevas coaliciones. El tipo de intervención gubernamental en el sector bancario ha dependido, en mayor grado, del carácter de las bases sociales que sustentan el régimen político, y no de la ideología particular de los dirigentes estatales en turno, ni de la estructura institucional del gobierno. En otras palabras, los "intereses" siempre se han impuesto sobre las "ideas" y las "instituciones" (Hall, 1989). Los mandatarios de los últimos veinticinco años, sistemáticamente han respaldado el discurso neoliberal. Incluso el mismo López Portillo primero como secretario de Hacienda, y más tarde como presidente de la República, auspició principios liberales fundamentales y mantuvo políticas salariales regresivas. Desde luego, los presidentes De la Madrid, Salinas y Zedillo fueron famosos por su defensa a ultranza de la "liberalización" y por sus inequívocos posicionamientos a favor de un "Estado adelgazado". Sin embargo, tales ideas tuvieron muy poco impacto sobre las políticas públicas concretas que ellos mismos impulsaron, y este continuo intervencionismo neoliberal se ha hecho mucho más explícito, sobre todo en el área financiera.

Es precisamente en el ámbito de los intereses donde se origina la búsqueda de legitimidad por parte del régimen. Las coaliciones distributivas más importantes son las que influyen de manera preponderante en las políticas económicas y, en general, en las políticas públicas. Nuestro planteamiento cuestiona la capacidad de las teorías de "difusión de políticas" (Weyland, 2005), o de "redes de políticas" (Teichman, 2002) para explicar la propagación de las reformas económicas. A final de cuentas, las reformas económicas son hoy, aun en estos tiempos de globalidad, un fenómeno esencialmente nacional, basado en el interés. El flujo internacional de ideas ha tenido algún impacto, no hay razón para negarlo, pero esta influencia se reprocesa y se concreta en alianzas e intereses particulares de los que tienen el poder en el país.

INCERTIDUMBRE POLÍTICA FRENTE A TIPO DE RÉGIMEN

La corrupción y el rentismo han variado más en función del nivel de la incertidumbre política preponderante que de acuerdo con la naturaleza del régimen político imperante. Por ello, el tipo de régimen no es un indicador particularmente útil para despejar el nivel de corrupción y rentismo que se pueda generar en un sistema político dado. La corrupción más baja en el sector bancario fue la generada en el caso del total autoritarismo que caracterizó la nacionalización en el régimen de López Portillo; así como en el caso de la completa democratización (oxigenación del debate del Fobaproa e investigaciones sobre el rescate después de 1997). La corrupción fue más acentuada en aquellas situaciones en las que la coalición gobernante estaba aún en control de los comandos de poder, pero al mismo tiempo se encontraba temerosa de perder ese poder en cualquier instante, este fue el caso de las privatizaciones bancarias de Salinas en 1992 y el rescate bancario de Zedillo en 1994–1995. De esta forma, las dinámicas de incertidumbre política en lugar de las características formales de tal o cual régimen, son las variables centrales que nos ayudarían a explicar la aparición de conductas corruptas. En otras palabras, la pregunta importante no debiera centrarse en la existencia o ausencia de autoritarismo o democracia, sino en el carácter del régimen existente, en particular, bajo la pregunta de si éste es estable o si se encuentra en un proceso de cambio.

Hemos sostenido que la corrupción y el rentismo encuentran su más fértil terreno en aquellas situaciones de transición, como la capturada en la imagen de un "régimen autoritario bajo ataque" o de una tendencia a la "democratización parcial". En estos escenarios los actores del viejo régimen se encuentran inseguros, pues no han perdido del todo el poder, pero su hegemonía tradicional está en suspenso. Tal situación crea poderosos incentivos para que la coalición gobernante utilice sus últimos momentos en el poder para "tomar todo" lo que aún esté a su alcance.

Este planteamiento cuestiona de forma clara la literatura más amplia acerca del impacto de la democratización sobre el buen gobierno. En años recientes, se ha desatado un gran debate entre quienes plantean que la democratización es positiva para la gobernanza (Kaufmann, 2006), y aquellos que ponen en duda el impacto de la competitivad política sobre la gobernanza en general (Stokes, 2005). Por un lado, la democratización supuestamente debería actuar en contra de la corrupción y el rentismo, ya que ella se vincularía con la transparencia posibilitando la observación y fiscalización de las actividades de gobierno, así como la rendición de cuentas por parte de los funcionarios públicos. Desde el otro extremo del debate se plantea que con el advenimiento de elecciones competitivas, se pueden generar incentivos para el aumento de la corrupción y el rentismo, ya que la "política del dinero" adquiere una mayor importancia en las campañas políticas, pero sobre todo, porque los intereses particulares de los representados (constituencies) pueden llegar a predominar por encima del interés general (Stokes, 2005).

A diferencia de este debate, lo que aquí hemos planteado es que la esencia no se encuentra en los extremos del autoritarismo y la democracia, sino en la tóxica mezcla de ambos elementos. La corrupción y el rentismo son estrategias utilizadas por líderes inseguros, pero a la vez poderosos. Bajo un sistema sumamente autoritario, los líderes son extremadamente poderosos, pero al mismo tiempo, relativamente seguros y, por lo tanto, no cuentan con tantos incentivos para desviar fondos públicos. Por el contrario, bajo un sistema completamente democrático, los líderes se encuentran bajo estricta vigilancia, por lo que los fenómenos de corrupción se controlan de forma más efectiva. Las situaciones más problemáticas, por lo tanto, son aquellos escenarios de transición en los que existe una incierta coexistencia de tenues elementos democráticos con claros vestigios autoritarios, que fue precisamente la situación que caracterizó a México entre 1990 y 1996.

Al concentrarnos en el impacto de la incertidumbre política, seguimos el ejemplo del clásico estudio de Silberman (1993), sobre el desarrollo del estado administrativo en los Estados Unidos, Japón, Francia e Inglaterra. Nuestro enfoque también emula a otros teóricos (Álvarez et al., 1998) que contextualizan la importancia de la democracia electoral y se enfocan en la manera en que la estructura subyacente de poder y las prácticas de autoridad afectan la forjación de políticas públicas.

PLURALISMO Y PERMANENCIA

La llegada de la democracia y el pluralismo no garantiza de forma automática un manejo limpio y transparente de las respuestas gubernamentales a las crisis políticas o económicas. De hecho, en el corto plazo la democratización y el desafío que para los regímenes autoritarios ésta representa, puede llegar a empeorar las cosas. Sin embargo, los ejemplos presentados aquí también prueban que la democracia puede tener una relación directamente proporcional a la definitividad de las respuestas o políticas de acción escogidas para solucionar la crisis inicial. A partir de que el sistema político lentamente empezó a transitar por las sendas de la democracia, cada una de las respuestas financieras a la crisis adquirió un carácter más permanente y radical.

Al contrario de nuestra anterior conclusión —en la que el nivel de corrupción no depende de forma directa de la ausencia o existencia de la democracia—, en esta última si existiría una relación comparativamente más estrecha entre democracia y gobernanza. Procesos abiertos de toma de decisiones permitirían consolidar de forma más firme las políticas públicas que lo que podría suceder en los regímenes autoritarios, donde las cosas se manejan de forma más errática y cambiante. El funcionamiento de pesos y contrapesos aseguraría que una vez tomada la decisión, ésta sea mucho más difícil de transformarse.

Esta conclusión complementa la amplia literatura sobre los "jugadores de veto" (Tsebelis, 1996 y 2002), que plantea que un incremento en el número de actores participantes en la toma de decisiones hace más difícil el cambio de las políticas públicas.

Sin embargo, la tendencia de la democracia a consolidar de forma más duradera las opciones de políticas públicas implementadas, no siempre es en sí misma positiva. La estabilidad de las políticas es positiva solamente en la medida en que la política decidida sea claramente efectiva o justa. Pero la permanencia de políticas también puede consolidar decisiones regresivas. Por ejemplo, en el caso del rescate bancario, la permanencia de esa "solución" política desafortunadamente ha significado la institucionalización de un vasto despojo al erario público y una relación disfuncional entre el Estado y los bancos, en la que abundan los "riesgos morales" y el rentismo. La paradoja es clara: el carácter democrático de las políticas en México que hoy gozamos, al mismo tiempo hace más difícil lograr los cambios necesarios para desinstitucionalizar prácticas dañinas para el desarrollo nacional.

BIBLIOGRAFÍA

Aguilar, Alonso et al. (1983), La nacionalización de la Banca, la crisis y los monopolios, Nuestro Tiempo, México. [ Links ]

––––––––––(1985), La inflación en México, Nuestro Tiempo, México. [ Links ]

Álvarez, Sonia; Escobar, Arturo y Dagnino, Evelina (1998), Cultures of Politics, Politics of Cultures: Re–Visioning Latin American Social Movements, Westview Press. [ Links ]

Chong, Alberto y López–de Silanes, Florencio (2005), "Privatization in Mexico", en Privatization in Latin America: Myths and Reality, Stanford University Press, Inter American Development Bank, pp. 349–406. [ Links ]

Di Constanzo, Mario y Moncada, José F. (2005), El saqueo a los mexicanos: entender el rescate bancario para impedir otro Fobaproa, Grijalbo, México. [ Links ]

Elizondo, Carlos (1993), "The Making of a New Alliance: The Privatization of the Banks in Mexico", Documento de Trabajo, núm. 5, Centro de Investigación y Docencia Económicas. [ Links ]

––––––––––(2005), "La expropiación bancaria veinte años después", en Del Angel–Mobarak, Gustavo, et al. (comps.), Cuando el Estado se hizo banquero: consecuencias de la nacionalización bancaria en México, Fondo de Cultura Económica, México. [ Links ]

Espinosa Yglesias, Manuel (2000), Bancomer, logro y destrucción de un ideal, Planeta, México. [ Links ]

Gourevitch, Peter (1986), Politics in Hard Times: Comparative Responses to International Economic Crises, Cornell University Press. [ Links ]

Haggard, Stephan y Kaufman Robert (1994), The Politics of Economic Adjustment, Princeton University Press. [ Links ]

Krueger, Anne (1995), Government Failures in Development, National Bureau of Economic Research. [ Links ]

Haber, Stephen (2004), Why Institutions Matter: Banking and Economic Growth in Mexico, Stanford University Press. [ Links ]

Hall, P. (1989), The Political Power of Economic Ideas: Keynesianism across Nations, Princeton University Press. [ Links ]

Hamilton, N. (1987), The Limits of State Autonomy: Post Revolutionary Mexico, Princeton University Press. [ Links ]

Hirschman, Albert (1987), "The Political Economy of Latin American Development: Seven Excercises in Retrospection", Latin America Research Review, vol. 22, Issue 3, pp. 7–36 [ Links ]

Kaufman, George (2000), "Structuring Prudencial Bank Regulation to Promote Efficiency and Safety", en Manzetti, Luigi (ed.), Regulatory policy in Latin America: post–privatization realities, Coral Gables, pp. 109–144. [ Links ]

Kaufmann, Daniel (2006), "Reflexiones sobre gobernabilidad y corrupcion", conferencia magistral dictada en la Primera Conferencia Internacional sobre Corrupción y Transparencia: Debatiendo las fronteras entre Estado, Mercado y Sociedad, Laboratorio de Documentación y Análisis de la Corrupción y la Transparencia, Instituto de Investigaciones Sociales, UNAM (www.corrupcion.unam.mx) marzo, 2006. [ Links ]

López, Teresa (2001), Fragilidad financiera y crecimiento económico en México, Facultad de Estudios Superiores Acatlán, UNAM/Plaza y Valdés, México. [ Links ]

MacLeod, Dag (2004), Downsizing the State: Privatization and the Limits of Neoliberal Reform in Mexico, Penn State University Press. [ Links ]

Mackey, Michael (1999), "Report on the Comprehensive Evaluation of the Operations and Functions of the Fund for the Protection of Banking Savings 'Fobaproa', and Quality of Supervision of the Fobaproa Program 1995–1998", Congreso de la Unión, LVII Legislatura, México. [ Links ]

Manzetti, Luiggi (1999), Privatization South American Style, Oxford University Press. [ Links ]

––––––––––(2003), "Political Manipulations and Market Reforms Failures", World Politics, vol. 55, núm. 3, abril, pp. 315–360. [ Links ]

Minushkin, Susan (2002), "Financial Market Liberalization in Mexico", Journal of Latin America Studies, vol. 34, noviembre. [ Links ]

Rojas–Suaréz, Liliana y Weisbrod, Steven R. (1997), "Manejo de las crisis bancarias: lo que debe y lo que no debe hacerse", en Ricardo Hausman y Liliana Rojas–Suaréz (comps.), Las crisis bancarias en América Latina, BID/FCE, México–Santiago de Chile. [ Links ]

Sandoval, Irma E. (2005), "Intervencionismo neoliberal y desregulación financiera: evolución institucional del sector bancario en México", Revista Mexicana de Sociología, año 67, núm. 3 (julio–septiembre), Instituto de Investigaciones Sociales, UNAM, México. [ Links ]

––––––––––(2007), "Rentismo y opacidad en procesos de privatización y rescates", en Corrupción y transparencia: debatiendo las fronteras entre Estado, mercado y sociedad, Siglo XXI Editores, Instituto de Investigaciones Sociales, UNAM (de próxima aparición). [ Links ]

Schamis, Héctor (1999), "Distributional Coalitions and The Politics of Economic Reform in Latin America", World Politics, vol. 51, núm. 2, enero, pp. 236–268. [ Links ]

––––––––––(2002), Re–Forming the State. The Politics of Privatization in Latin America & Europe, The University of Michigan Press. [ Links ]

Silberman, Bernard (1993), Cages of reason: the rise of the rational state in France, Japan, the United States and the Great Britain, University of Chicago Press. [ Links ]

Silva–Herzog Flores, Jesús (2005), "Recuerdos de la nacionalización bancaria" (testimonio), en Del Angel–Mobarak, Gustavo et al., Cuando el Estado se hizo banquero: consecuencias de la nacionalización bancaria en México, Fondo de Cultura Económica, México. [ Links ]

Stokes, Susan (2002), Mandates and Democracy: Neoliberalism by Surprise in Latin América, Cambridge University Press. [ Links ]

––––––––––(2005), Public support for market reforms in new democracies, Cambridge University Press, Cambridge, Nueva York. [ Links ]

O' Connor, James (1974), La crisis fiscal del Estado, Siglo XXI Editores, México. [ Links ]

Oppenheimer, Andres (1996), "El banquete", en México: en la frontera del caos, Javier Vergara Editores, México, pp. 95–212. [ Links ]

Teichman, Judith (2002), The politics of freeing markets in Latin America: Chile, Argentina and Mexico, University of North Carolina Press. [ Links ]

Toussaint, Eric (1999), Your money or your life!: The tyranny of Global Finance, Mkukina Nyota Publishers. [ Links ]

Tsebelis, George (1996), Bicameralism, Cambridge University Press. [ Links ]

––––––––––(2002), Veto Players: How Political Institutions Work, Princeton University Press. [ Links ]

Weyland, Kurt (2005), Learning from foreign models in Latin American policy reform, Woodrow Wilson Center Press. [ Links ]

1 La férrea política salarial restrictiva de López Portillo no se modificó ni un centímetro durante todo su mandato, aun en los dorados momentos de la abundancia petrolera. Los llamados "topes salariales" que fijaban incrementos salariales inferiores a la tasa de inflación esperada, caracterizaron todo su sexenio. Sin embargo, a pesar de esto, las presiones inflacionarias continuaron presentándose a lo largo de todo el periodo. En 1977, cuando la recesión alcanzó su climax, la inflación llegó al 31 por ciento, tiempo después, durante los años del boom petrolero, entre 1980 y 1981 y con tasas de crecimiento por arriba del 8 por ciento, los precios continuaron creciendo a una tasa del 28 por ciento anual. Este fallido control inflacionario sólo evidenció la inutilidad del sacrificio de la clase obrera mexicana. Véase Alonso Aguilar et al., La inflación en México, Nuestro Tiempo, México, 1985.

2 Mientras que en 1982 la banca comercial captó 90 por ciento de los ahorros, en 1987 los bancos nacionalizados sólo lograron 67 por ciento, en tanto que las casas de bolsa captaron 33 por ciento. En términos de capital, el cambio fue también muy importante. En diciembre de 1982, los bancos privados poseían 73 por ciento del capital del sistema financiero mexicano (sin contar la banca en desarrollo) y las casas de bolsa 25 por ciento. En junio de 1990, los bancos nacionales eran propietarios de 61.5 por ciento, mientras que las casas de bolsa lo eran de 17.1 por ciento. Véase Teresa López, Fragilidad financiera y crecimiento económico en México, Facultad de Estudios Superiores Acatlán, UNAM/Plaza y Valdés, México, 2001.

3 Véase M. Espinosa Yglesias, Bancomer, logro y destrucción de un ideal, Planeta, México, 2000, p. 201.

4 Nunca se hizo público el examen que las autoridades financieras realizaron de cada grupo financiero para decidir quién se quedaría con el banco en venta. Los libros blancos de las ventas de los bancos fueron enviados al Congreso cuatro años después de haber sido concluido el proceso de desincorporación y carecían de las auditorias de las firmas extranjeras que asesoraron a la Secretaría de Hacienda en la privatización, la auditoria realizada por la Secretaría de la Contraloría General de la Federación sobre todo el proceso de desincorporación bancaria y los dictámenes de la Comisión que se resolvía sobre cada venta. Véase Irma Sandoval (2007), "Rentismo y opacidad en procesos de privatización y rescates", en Corrupción y transparencia: debatiendo las fronteras entre Estado, mercado y sociedad, Siglo XXI Editores, Instituto de Investigaciones Sociales, UNAM.

5 La retribución percibida por el gobierno estadounidense durante el proceso de fusiones financieras de la década de 1980 fue de un promedio de valor en libros de 1.9. Véase Stephen Haber (2004) Why Institutions Matter: Banking and Economic Growth in Mexico, Stanford University Press.

6 Véase Andres Oppenheimer, "El banquete", en México: en la frontera del caos, Javier Vergara Editores, México, 1996, pp. 95–212.

7 Salinas reformó tres artículos fundamentales de la Constitución (28, 73 y 123) y siete instrumentos normativos y regulatorios cruciales que incluían, entre otros, la Ley del Mercado de Valores, la Ley para la Regulación de los Grupos Financieros y la Ley General de Sociedades de Inversión. Todas estas cruciales transformaciones al marco legal y regulatorio ocurrieron en tan sólo tres años y estuvieron orientadas a preparar el terreno para la privatización bancaria.

8 Los Tesobonos consistían en bonos que la Tesorería de la Federación puso a la venta en el mercado de valores y cuyos poseedores principales eran inversionistas extranjeros.

9 Liliana Rojas–Suaréz y Steven R. Weisbrod, "Manejo de las crisis bancarias: lo que debe y lo que no debe hacerse", en Ricardo Hausman y Liliana Rojas–Suaréz (comps.), Las crisis bancarias en América Latina, BID/FCE, México–Santiago de Chile, 1997, p.137.

10 En septiembre de 1988, la Cámara de Diputados contrató los servicios de Michael Mackey, un canadiense experto en servicios financieros, con objeto de desarrollar una auditoría a todas las operaciones desarrolladas por el Fobaproa. Durante el desarrollo de sus trabajos, el gobierno y las autoridades financieras sistemáticamente se negaron a entregar información fundamental que este auditor necesitaba para la culminación de sus tareas. A pesar de estas dificultades, el reporte elaborado contenía valiosa información técnica y, sobre todo, fue de gran significación política, pues simbolizó la flamante independencia del poder legislativo. Véase Michael Mackey, Report on the Comprehensive Evaluation of the Operations and Functions of the Fund for the Protection of Banking Savings "Fobaproa", and Quality of Supervision of the Fobaproa Program 1995–1998, Congreso de la Unión, LVII Legislatura, 1999.