text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

1. Introducción

El proceso de envejecimiento de la población, en el marco de la rápida transición demográfica que enfrenta México, recibe cada vez más atención y genera mayor nivel de conciencia sobre las problemáticas que de aquí se desprenden. Sin embargo, el carácter multidimensional que complejiza el tema sigue esperando mejores respuestas a las demandas de esta realidad sociodemográfica (Gutiérrez, 2017; Montes de Oca, 2010; Huenchuan, 2009; Ham, 2000 y 2001; Wong, 2001, entre otros). Desde hace algunas décadas, la disminución de las tasas de mortalidad y el aumento de la esperanza de vida no sólo han configurado una estructura poblacional con más personas en edades avanzadas, sino conllevan el aumento gradual de enfermedades crónicas o degenerativas, así como incapacidades que derivan en un conjunto de efectos económicos sobre el presupuesto público y el de las familias (Madrigal-Martínez, 2010; Huenchuan y Guzmán, 2006; Wong y Lastra, 2001; Gutiérrez, 2001).

Más allá de las múltiples dimensiones de estudio implicadas en el envejecimiento demográfico, destacan como necesidades prioritarias de la política pública en la región: la seguridad económica, la salud y el bienestar en la vejez (González, Ochoa, Montes y Aquino, 2015; Montes de Oca, 2010; Salgado de Snyder y Wong, 2007). Diferentes enfoques teóricos y líneas de investigación se han usado para abordar el tema del envejecimiento en México (Diaz-Tendero, 2011), pero en este artículo, la teoría del ciclo vital y el enfoque sociodemográfico -que vinculan aspectos desde perspectivas individuales, familiares y sociales- brindan la oportunidad de preguntarse cuál es el comportamiento de las principales variables económicas de los hogares con personas adultas mayores y cuál su relación con el gasto en salud a lo largo de la edad del jefe de familia.

Este ejercicio reconoce que la transición demográfica y la epidemiológica traen consigo la reunión de varias generaciones bajo un mismo techo como una estrategia para hacer frente a los vaivenes económicos y de salud de los miembros del hogar (Garay y Montes de Oca, 2010; Pérez-Amador y Brenes, 2006; Jáuregui, Poblete y Salgado de Snyder, 2006; Arriagada, 2004; Aranibar, 2001; Gutiérrez, 2001). La relación entre la actividad económica de los hogares, el comportamiento del gasto en salud y el rol socioeconómico de las personas de edad avanzada, son temas cada vez más relevantes dados los desafíos de política pública para conciliar los cambios demográficos con la esfera económica. Este trabajo contribuye a la discusión del tema describiendo los patrones económicos de las familias con personas adultas mayores -de 65 años o más-1y el comportamiento del gasto en salud a lo largo del ciclo de vida representado en la edad del jefe del hogar.

En específico, se usan microdatos de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) del año 2016 para estimar modelos no paramétricos de la conducta del ingreso, consumo durable, no durable, ahorro, crédito, y particularmente del gasto en salud y sus componentes; dichos perfiles económicos se modelan a lo largo del ciclo de vida familiar para los hogares con y sin personas adultas mayores. Los resultados evidencian que no existen diferencias significativas de ingreso entre los hogares con y sin personas adultas mayores a lo largo del curso de vida familiar. El perfil del consumo agregado muestra diferencias en favor de los hogares sin adultos mayores, dada la caída del gasto en bienes durables de los hogares con personas en edad avanzada; dicha caída podría tener explicación en la acumulación de activos en ciclos previos de la población adulta mayor.

Los resultados del modelo sugieren que los efectos más importantes de la presencia de la población de adultos mayores se observan en el aumento de alrededor de 50% del gasto en salud y 43% de incremento de su varianza; las diferencias de este gasto son menores al inicio del ciclo familiar, pero divergen con el aumento de la edad del jefe de familia. Asimismo, se observa que en los hogares con personas adultas mayores existe mayor nivel de ahorro monetario a lo largo de todo el ciclo de vida familiar y menor flujo de pago de crédito. El incremento del gasto en salud de los hogares con personas adultas mayores es evidencia del proceso de envejecimiento de la población y de los problemas de salud que vienen con la edad. Los hogares enfrentan esta contingencia por medio del incremento del ahorro monetario a lo largo del curso de vida, mientras los servicios de seguridad social disminuyen la varianza de dicho pago en salud y los riesgos de incurrir en pagos catastróficos por gastos de bolsillo.

Este análisis evidencia un traslado de las condiciones económicas y de bienestar de la población adulta mayor al conjunto de sus hogares. Con ello, se reafirma la imperante necesidad de diseñar e implementar políticas públicas más efectivas para enfrentar las penurias económicas y la ausencia de protección en salud de la población adulta mayor en México. No sobra mencionar que los efectos negativos sobre el consumo y el crédito contrastan con los efectos positivos de las personas adultas mayores sobre el ahorro monetario de los hogares y sobre actividades no remuneradas del adulto mayor, tales como el cuidado de los niños, las labores domésticas y otras variables asociadas con la redistribución de labores y del uso del tiempo en el interior del hogar, las cuales no alcanzan a formar parte del objetivo de este breve artículo por la falta de disponibilidad de información al respecto.

2. Personas adultas mayores: estudios acerca de su ámbito económico y de la salud

El diseño de estrategias adecuadas de política pública para conciliar la realidad demográfica de México con sus condiciones económicas debe tomar en cuenta que el proceso de envejecimiento requiere centrar los esfuerzos en la seguridad económica, la salud y el bienestar de la población mayor. Autores como Ham (2001), Gomes (2001), Wong y Espinoza (2003), afirman que, en el proceso de envejecimiento demográfico, gran proporción de las condiciones de salud y de bienestar de la población son explicadas por las heterogeneidades sociales y económicas del país. Dichas desigualdades se definen tanto en el ámbito macro como en el de las conductas individuales, asignando a la problemática un carácter multidimensional y de actores en diferentes niveles; en este marco, un enfoque teórico vinculante parece una buena estrategia para el análisis.

La teoría del ciclo vital mediante el reconocimiento de etapas biológicas, psicológicas y económicas a lo largo del curso de vida, y el enfoque sociodemográfico o vinculante, presentan una herramienta ideal para evaluar la interacción entre el contexto familiar y el proceso individual de envejecimiento (Díaz-Tendero, 2011; Zetina, 1999).2 La estrategia empírica de estos elementos teóricos se desarrolla por medio del seguimiento histórico de cohortes de nacimiento o trayectorias de vida y su relación con aspectos socioeconómicos, de género o de dinámicas familiares, como en los estudios de Mejía (2008), Montes de Oca y Hebrero (2006), Ham (2003) y Tuirán (2002), entre otros. La conjunción de los aspectos teóricos y metodológicos referidos permiten definir como unidad de análisis al hogar, incorporando dimensiones como las desigualdades, las transferencias y la vulnerabilidad de la población adulta mayor. En este ensayo se quiere describir y relacionar algunas variables económicas y de salud de los hogares con población adulta mayor, pero no sin antes revisar la literatura empírica asociada con el tema. Algunos autores, tras reconocer el acelerado proceso de transición demográfica que enfrenta México, se han interesado por la actividad económica de la población de edad avanzada desde la revisión de sus ingresos y las fuentes de financiamiento. Wong y Espinoza (2003) resumen los montos y fuentes de ingreso, así como los bienes de la población de edad avanzada del país; concluyen que la riqueza está sesgada hacia los grupos de mayor educación, que las transferencias familiares son una importante fuente de ingreso, y que la salud tiene una asociación positiva con la riqueza de las personas mayores. Rodríguez-Flores y Devaney (2006), sobre el mismo tema, estiman que, en un hogar encabezado por un adulto mayor de 60 años ocupado, 24% de los ingresos provienen en promedio de pensiones, 19% de salarios por la nueva ocupación y 10% de regalos y transferencias.

Sobre la participación laboral de los adultos mayores en el Estado de México, Millán-Len (2010) atribuye la permanencia de los adultos mayores en el mercado laboral a ciertos arreglos familiares y a la falta de ingresos en la vejez. Charles y García (2005) plantean que las condiciones económicas de esta población en México (y en América Latina) están determinadas por los ingresos provenientes de los programas de seguridad social; su diagnóstico es un bajo nivel en la calidad de vida de las personas adultas mayores, como resultado de la debilidad del sistema de seguridad social por su baja cobertura y el bajo monto de las pensiones. Parker y Wong (2001) estiman que sólo alrededor de 30% de hombres y 15% de mujeres con 60 años o más tenían acceso a pensiones en 1996. Martínez, Aguilera y Quintana (2009) afirman que, con el aumento de la esperanza de vida, el gasto público en salud, protección y seguridad social de los adultos mayores se convierte en rubros presupuestales fundamentales para la política pública del país.

Un gran conjunto de la literatura sobre el envejecimiento demográfico coincide en que los temas de la salud de las personas de edad avanzada se encuentran entre los principales determinantes de las condiciones económicas y de bienestar de esta población (Madrigal-Martínez, 2010; Montes de Oca, 2010; Huenchuan, 2009; Salgado de Snyder y Wong, 2007; Huenchuan y Guzmán, 2006; Gutiérrez, 2001; Wong, 2001; Wong y Lastra, 2001, entre otros). Ham (2000) refiere que entre las variables que determinan la vejez y el grado de envejecimiento, las que tienen que ver con la salud son las más relevantes. El estado físico y el mental afectan las capacidades y la autonomía de las personas adultas mayores, con sus respectivas consecuencias sobre la actividad y los resultados económicos. Según Van Gameren (2010), aunque no se confirma que el empleo afecta la salud, sí hay importantes efectos del estado de salud sobre la participación laboral de las personas mayores.

Acerca de esta relación entre los aspectos económicos y la salud en el proceso de envejecimiento, Huenchuan (2009) sugiere que, dada la presión que ejerce la rápida transición demográfica frente al lento incremento del gasto público en salud en México, el problema del acceso a los servicios sanitarios y de salud resulta en el inminente aumento de las desigualdades sociales y económicas. La evidencia empírica muestra que, a menor nivel de protección social, mayor gasto de bolsillo en salud asumido por las familias (Valero y Treviño, 2010; Huenchuan y Guzmán, 2006; Knaul y Torres, 2003; Parker y Wong, 2001). Según la OMS (2000), el gasto de bolsillo posee una alta probabilidad de convertirse en gasto catastrófico en un país como México, donde la protección financiera es mínima, la calidad de los servicios es mala y el acceso a los sistemas de salud no es justo.

La seguridad económica de las personas adultas mayores se ha definido como la capacidad de disponer y usar de forma autónoma los ingresos provenientes del trabajo, los ahorros en activos físicos y financieros o las transferencias de los sistemas de protección social y de redes familiares, para asegurar una calidad de vida digna (Garay y Montes de Oca, 2010; Madrigal- Martínez, 2010; Guzmán, 2003). El acceso a la seguridad económica es condición primaria de un envejecimiento en el que las personas mayores puedan tomar decisiones y continuar participando de forma activa en los roles importantes de la vida cotidiana (Celade, 2006; Huenchuan y Guzmán, 2006). Los estudios sobre los adultos mayores estiman que sólo una tercera parte de esta población tiene garantizados flujos regulares de ingresos, por lo que el acceso a los servicios de salud y la posesión de activos se convierten en estrategias fundamentales en la suavización del consumo de estas personas (Madrigal-Martínez, 2010; Celade, 2006; Pedrero, 1999).

Aranibar (2001) estima que entre 67 y 87% de los adultos mayores de la región viven en hogares que reúnen varias generaciones de manera simultánea para hacer frente a los vaivenes económicos. A pesar de la relevancia del tema de los adultos mayores en la esfera económica y de la predominancia del enfoque sociodemográfico en el análisis, la literatura empírica en México se ha ocupado muy poco del estudio de las personas de edad avanzada en el ámbito de los hogares (Díaz-Tendero, 2011); los estudios se han concentrado de forma primaria sobre el comportamiento de los individuos y en menor proporción de los efectos en sus hogares. La mayoría de los trabajos intentan identificar los efectos del proceso de envejecimiento y de la transición demográfica sobre los ingresos, la salud, la actividad laboral e incluso las condiciones de pobreza de la población adulta mayor, pero no se refieren a la interacción de la presencia de los adultos mayores en la esfera económica familiar.

Los principales hallazgos sobre las variables económicas refieren que la distribución de ingresos se sesga en favor de los grupos de personas en edad avanzada con mayor educación y mejor estado de salud, y que las principales fuentes de financiamiento no provienen de la seguridad social, sino de la actividad laboral después del retiro y de las transferencias familiares (Ham, 2003; Wong y Espinoza, 2003; Pedrero, 1999). Sin embargo, queda por resaltar que el estudio de Rodríguez-Flores y Devaney (2006) es de los pocos que refiere la situación económica de los adultos mayores en el contexto de sus hogares. La mayoría de los estudios revisados sugieren que la estructura familiar es muy importante en la explicación del bienestar de la población adulta mayor, pero ninguno de ellos se pregunta acerca de cómo las personas de edad avanzada y el gasto en salud se relacionan con los perfiles económicos de los hogares en que reside dicha población.

Según los datos del Censo de Población y Vivienda del año 2000 y la encuesta intercensal de 2015, llevados a cabo por el Instituto Nacional de Estadística y Geografía (INEGI), el porcentaje de hogares con adultos mayores de 60 años y más en México se incrementó casi cinco puntos porcentuales entre 2000 y 2015: los 5.1 millones de hogares con personas adultas mayores de principios del milenio, en 2015 se acercaban a 9 millones, representando 28% del total de hogares del país. Sin duda, estos datos son evidencia contundente del rápido proceso de envejecimiento demográfico del país y de que dicho proceso conlleva a arreglos familiares multigeneracionales como estrategia para sortear contingencias económicas, tal como sugiere la literatura. La cohabitación de varias generaciones, con sus respectivos efectos sobre la situación económica familiar, representa desafíos de política pública para conciliar lo demográfico con la esfera económica. Por ello, se requiere de un mejor entendimiento de los efectos de la población de edad avanzada sobre la actividad económica de las familias, abordando el análisis desde el hogar en su conjunto.

La literatura previa sugiere que las personas adultas mayores enfrentan peores condiciones económicas que el resto de la población, producto de la baja cobertura de los sistemas de protección social del país y de una precaria incorporación a la actividad laboral. Como parte de la explicación al respecto, esta revisión también muestra un consenso acerca de la estrecha relación entre la esfera económica de las personas adultas mayores y los aspectos de la salud. Este artículo quiere mostrar que, a través del proceso de envejecimiento y de transición epidemiológica del país, la situación económica y de salud de la población adulta mayor se traslada sobre el comportamiento económico de los hogares en que reside. Se contribuye al debate del tema contrastando los perfiles económicos y de salud de los hogares con adultos mayores frente a aquellos sin personas en edad avanzada.

3. Hogares con personas adultas mayores en la ENIGH-2016

Para modelar los perfiles económicos y del gasto en salud de los hogares con personas adultas mayores a lo largo del ciclo de vida familiar se usan los microdatos de la ENIGH-2016 del INEGI. La encuesta captura la evolución de los principales indicadores de ingresos y gastos de los hogares, la información acerca de las características de las viviendas, los miembros y el equipamiento del hogar; también pregunta por los problemas de salud de los individuos, su condición de ocupación, el acceso a la seguridad social y el nivel educativo, entre otros. La encuesta de 2016 tiene representatividad nacional y por entidad federativa; su nuevo diseño incrementó el tamaño de la muestra y representa una ventaja para este estudio, ya que los 70 311 hogares de la muestra brindan suficientes registros para usar la edad de los jefes de hogar como una representación del curso de vida, sin necesidad de anclar encuestas y construir paneles sintéticos para acumular suficientes datos.

Las variables seleccionadas para este estudio son: ingreso, gasto por componentes, ahorro total, ahorro monetario, pago de deuda, gasto en salud, gasto en atención ambulatoria, gasto en hospitalización y gasto en medicamentos.3 Todas las variables fueron tomadas en flujos trimestrales del hogar y homogenizadas a precios constantes de enero de 2018, de acuerdo con el índice nacional de precios al consumidor (INPC) publicado por el INEGI.

3.1 Descriptivos económicos y sociodemográficos

En este apartado se describe el comportamiento de las variables de interés de la ENIGH-2016 en relación con el ámbito económico y de salud de los hogares con y sin personas adultas mayores de 65 años o más (PAM65), así como de las familias con y sin seguridad social.4 El Cuadro 1 muestra que en 2016 había más de 7 millones de hogares con presencia de al menos una persona adulta mayor (22% del total de hogares del país), mientras 8% de las familias no contaba con ningún tipo de servicio de seguridad social. Existen diferencias significativas en la estructura y el comportamiento sociodemográficos de los hogares con y sin adultos mayores, así como entre los que cuentan y los que carecen de seguridad social. Por ejemplo, los hogares con población adulta mayor tienen menor número de integrantes, son más rurales, con menos población menor de 12 años y con mayor proporción de jefaturas femeninas, resultados consistentes en general con las hipótesis de feminización y ruralización de la vejez en México.

Cuadro 1 Características socioeconómicas de los hogares mexicanos en 2016: familias con y sin personas adultas mayores, con y sin seguridad social

Variables* |

Toda la muestra |

Con PAM65 |

Sin PAM65 |

Prueba t |

Con seguridad social |

Sin seguridad social |

Prueba t |

Hogares estimados (miles) |

33 462 |

7 348 |

26 114 |

- |

30 725 |

2 737 |

- |

| Hogares con personas adultas mayores (PAM65) | 22% | 100% | -. | - > | 23%> | 15% | 8 |

| Hogares sin seguridad social | 8% | 6% | 9% | -11.3 | 100% | - | - |

Tamaño del hogar |

3.67 |

3.26 |

3.78 |

-35.7 |

3.75 |

2.76 |

39.5 |

Hogares rurales |

22% |

24% |

21% |

10.7 |

22% |

17% |

7.9 |

Hogares con jefatura femenina |

28% |

37% |

25% |

19.7 |

28% |

28% |

1.3 |

Hogares sin menores de 12 años |

53% |

77% |

45% |

75.0 |

52% |

65% |

-20.2 |

Edad del jefe del hogar |

49.2 |

69.6 |

43.4 |

250.0 |

49.5 |

46.3 |

12.1 |

Años de escolaridad del jefe del hogar |

8.43 |

5.78 |

9.17 |

-91.5 |

8.40 |

8.73 |

-3.9 |

Ingreso corriente |

51 177 |

52 965 |

50 674 |

2.0 |

51 413 |

48 532 |

0.5 |

Ingreso monetario |

40 561 |

41 978 |

40 162 |

2.0 |

40 748 |

38 464 |

0.5 |

Gasto monetario |

30 960 |

26 345 |

32 259 |

-28.1 |

30 926 |

31 354 |

-0.5 |

Gasto durable |

9 680 |

6 499 |

10 576 |

-28.4 |

9 596 |

10 629 |

-1.7 |

Gasto en salud |

836 |

1 160 |

745 |

7.7 |

812 |

1 104 |

-5.0 |

Ahorro total |

10 316 |

14 294 |

9 196 |

2.5 |

10 576 |

7 400 |

0.9 |

Ahorro monetario |

5 793 |

11 048 |

4 313 |

4.0 |

6 026 |

3 176 |

0.8 |

Pago de deuda |

2 227 |

1 586 |

2 407 |

-13.6 |

2 224 |

2 265 |

-0.9 |

Núm. de observaciones |

70 311 |

15 376 |

54 935 |

- |

65 225 |

5 086 |

- |

* Variables monetarias del hogar en montos trimestrales a pesos de enero de 2018.

Fuente: Cálculos propios con datos de la ENIGH 2016.

En particular, los hogares con presencia de personas en edad avanzada tienen un tamaño promedio de hogar de 3.26 personas frente a 3.78 de su contraparte sin adultos mayores; asimismo, mientras 28% del total de los hogares del país reportan estar encabezados por mujeres, dicha proporción se incrementa en casi 10 puntos porcentuales (37% de jefatura femenina) en el caso de los hogares con población en edad avanzada. Los jefes de hogar de las familias con personas adultas mayores tienen un nivel de escolaridad que apenas se acerca a la educación básica primaria (5.78 años de educación), mientras el promedio nacional y el de los hogares sin adultos mayores están alrededor del nivel secundario, una diferencia bastante significativa en términos estadísticos y cualitativos.

Por otra parte, los hogares sin servicios de seguridad social en México en 2016, en promedio, tienen un menor número de integrantes, son hogares con menos niños, son más urbanos, sus jefes de familia son más jóvenes y más educados, frente al promedio de hogares del país y a las familias que sí cuentan con servicios de seguridad social. Si bien no hay diferencias estadísticas en términos del porcentaje de hogares con jefatura femenina entre familias con y sin seguridad social, es importante mencionar que el porcentaje de hogares con personas adultas mayores es menor en el caso de las familias sin acceso a seguridad social que su contraparte con dicho servicio, evidenciado probablemente un primer conjunto de efectos positivos de programas como el Seguro Popular.

Las variables monetarias del Cuadro 1 corresponden al promedio de flujos trimestrales de ingreso, gasto, ahorro, crédito, y son el reflejo de la situación económica de los hogares mexicanos en 2016. Un primer aspecto es que, cuando no se controla por el tamaño de hogar, las familias con personas adultas mayores tienen un ingreso entre 5 y 6% mayor que su contraparte sin población mayor. Conducido por un menor gasto en bienes durables, el consumo de los hogares con adultos mayores es 23% menor que el gasto monetario en aquellas familias sin personas de edad avanzada. En el caso del gasto en salud, se estima que es mayor 36% en los hogares con personas adultas mayores. En cuanto a las variables de financiamiento, el ahorro total que es impulsado por su componente monetario es 57% mayor en los hogares con población adulta mayor, mientras el crédito es 50% menor. En general, hay indicios de un menor consumo agregado de las familias con adultos mayores, aunque con mayor gasto en salud; asimismo, tienen mayor financiamiento con ahorro monetario y menor nivel de crédito. Más aún, en los hogares con y sin seguridad social no hay diferencias en el comportamiento de las variables económicas, excepto el caso del gasto en salud, que es 26% mayor en los hogares sin protección.

El Cuadro 2 presenta el resumen de las variables asociadas con los aspectos de salud en los hogares, tales como los problemas de salud de sus miembros, el gasto al respecto, sus componentes, la tenencia de seguridad social por tipo y las variables monetarias, pero esta vez en términos per cápita, ajustando por escala de equivalencia del hogar con la propuesta de la Organización para la Cooperación y el Desarrollo Económico (OCDE), en la que se divide el monto familiar entre la raíz cuadrada del tamaño del hogar correspondiente. De igual forma que se hizo en el Cuadro 1, se agrupan los estadísticos por hogares con y sin personas adultas mayores, así como con y sin seguridad social. En principio, se observa que la diferencia en el gasto en salud, a pesar del ajuste demográfico con la escala de equivalencia, se mantiene de manera tal que los hogares con población adulta mayor gastan 42% más que aquellas familias sin personas en edad avanzada; dicho comportamiento del gasto en salud es conducido especialmente por el gasto en atención ambulatoria y en medicamentos de los hogares con personas adultas mayores.

Cuadro 2 Gasto en salud per cápita por componentes y servicios de seguridad social en hogares con y sin personas adultas mayores

Variables* |

Toda la muestra |

Con PAM65 |

Sin PAM65 |

Prueba t |

Con seguridad social |

Sin seguridad social |

Prueba t |

Gasto en salud |

481 |

721 |

413 |

7.7 |

411 |

726 |

-5.9 |

Gasto en atención ambulatoria |

333 |

506 |

285 |

7 |

296 |

476 |

-4.9 |

Gasto en atención hospitalaria |

66 |

76 |

64 |

1.4 |

47 |

159 |

-5.4 |

Gasto en medicamentos |

81 |

139 |

65 |

8.2 |

70 |

91 |

-1.1 |

Hogares con integrantes con problemas de saludb |

89% |

90% |

88% |

3.4 |

90% |

76% |

33.3 |

| Hogares con persona adulta mayor con problemas de saludb | 17% | 80% | - | - | 18% | 11% | 12.8 |

| Hogares con el hospital a más de una hora de camino | 27% | 28% | 25% | 8.6 | 27% | 24% | 3.3 |

Hogares con IMSSc |

51% |

54% |

51% |

0.8 |

55% |

- |

- |

Hogares con ISSSTEc |

9% |

14% |

8% |

19.6 |

10% |

- |

- |

Hogares con Seguro Popularc |

54% |

58% |

53% |

5.1 |

62% |

- |

- |

Ingreso corriente |

28 421 |

29 764 |

28 069 |

-1.0 |

28 161 |

31 350 |

-3.7 |

Ingreso monetario |

22 525 |

23 519 |

22 247 |

-1.0 |

22 319 |

24 846 |

-3.7 |

Gasto monetario |

17 256 |

15 218 |

17 830 |

-21.7 |

16 991 |

20 234 |

-12.6 |

Gasto durable |

5 382 |

3 614 |

5 880 |

-26.7 |

5 263 |

6 178 |

-7.1 |

Ahorro total |

5 622 |

7 589 |

5 069 |

3.5 |

5 704 |

4 704 |

0.1 |

Ahorro monetario |

3 064 |

5 728 |

2 315 |

5.3 |

3 160 |

1 989 |

0.4 |

Pago de deuda |

1 309 |

963 |

1 407 |

-11.4 |

1 288 |

1 549 |

-1.7 |

Núm. de observaciones |

70 311 |

15 376 |

54 935 |

65 225 |

5 086 |

a Variables monetarias del hogar en montos per cápita, usando la escala de equivalencia de la OCDE. Montos trimestrales a pesos de enero de 2018. b La ENIGH pregunta a cada miembro del hogar si en los últimos doce meses tuvo algún problema de salud que le impidio desarrollar con normalidad sus labores diarias. c En este ejercicio, si al menos un integrante del hogar cuenta con un tipo de servicio de seguridad social, dicho servicio se contabilizó para la unidad, por lo que un mismo hogar puede tener más de un tipo de servicio de seguridad social. .

Fuente: Cálculos propios con datos de la ENIGH 2016.

Si bien el reporte de los problemas de salud de los integrantes del hogar es alto, los datos evidencian que en los hogares con adultos mayores la incidencia es mayor: 90% de los hogares con personas en edad avanzada reportan haber tenido problemas de salud en el último año, y de ese porcentaje al menos 80% está asociado con los problemas de salud de la población adulta mayor. En congruencia con el comportamiento de mayor ruralidad de los hogares con adultos mayores del Cuadro 1, en el Cuadro 2 el porcentaje de hogares con el hospital más cercano a más de una hora de camino es mayor en el conjunto de hogares con personas en edad avanzada. Y, aunque el porcentaje de hogares en los que al menos un miembro reporta tener seguridad social del Instituto Mexicano de Seguridad Social (IMSS) no presenta diferencias estadísticas entre familias con y sin personas adultas mayores; en el caso del Seguro Popular y del Instituto de Servicios de Seguridad Social de los Trabajadores del Estado (ISSSTE), los hogares con personas adultas mayores tienen diferencias en su favor.

Con las variables económicas ajustadas por tamaño de hogar no es posible confirmar la diferencia de ingresos en favor de los hogares con personas de edad avanzada. Sin embargo, lo que sí es evidente es que, a pesar del ajuste demográfico, el consumo total es menor en dichos hogares, siendo su principal determinante el menor flujo de gasto en bienes durables. Por su parte, el ahorro, igual que en el Cuadro 1, es mayor en las familias con adultos mayores conducido por el ahorro monetario, mientras los flujos de crédito en promedio son menores en los hogares con presencia de personas en edad avanzada.

4. Perfiles de consumo y adultos mayores

En esta sección, de forma no paramétrica se caracterizan los perfiles de ingreso, gasto no durable, gasto durable, gasto en salud, ahorro y pago de deuda de los hogares con y sin adultos mayores de 65 años o más en México. Se presentan las diferencias de las condiciones económicas de los hogares con y sin presencia de personas en edad avanzada por medio de la identificación de los patrones de ingreso y de los principales componentes del consumo. Primero se expone el modelo de regresión no paramétrico usado para modelar los perfiles de ingreso y gastos de los hogares; posteriormente, en forma gráfica y descriptiva, se presentan los resultados de las estimaciones a lo largo del curso de vida familiar.

4.1 Modelo de regresión no paramétrica

Describir los patrones económicos de los hogares a lo largo del curso de vida familiar, idealmente requiere de bases de datos tipo panel que cubran largos periodos de tiempo. Las encuestas panel o longitudinales en México son escasas y cubren periodos relativamente cortos frente al ciclo de vida de los hogares.5 De forma alternativa, en este trabajo se optó por representar el curso de vida familiar con la distribución de edades de los jefes de hogar sobre un corte transversal, como Campos y Meléndez (2013), Fernández- Villaverde y Krueger (2007) y Fuentes y Villagómez (2001). Se observa el comportamiento del ingreso, el consumo y el gasto en salud de los hogares de forma no paramétrica; es decir, sin asignar una forma funcional preconcebida (Deaton, 1980; Deaton y Paxson, 1998), en una opción metodológica similar a la usada por Mejía (2008) en la representación del ciclo de vida económico en el caso mexicano.

Para identificar los perfiles de ingreso, consumo y gasto en salud de los hogares con adultos mayores a lo largo del ciclo de vida de las familias en México, se estima un modelo de regresión no paramétrica, como el usado por Delgado y Miles (1997) y García (2012). El método usa estimadores no paramétricos derivados de una función Kernel, así:

La variable S i se refiere al ingreso, al consumo, al gasto en salud, al ahorro o al crédito del individuo i. El residual ( i es aleatorio e independiente de la variable explicativa. La función m(edad) es no paramétrica y se estima usando polinomios locales. Si se define Xj = edadj, entonces para una edad específica xo de la Sj = m(Xj)+ ( i se tiene una aproximación m(xo):

donde K es una función Kernel que da mayor peso a los hogares cuya edad del jefe tiene valores cercanos x o.

Con base en la propuesta de Gutiérrez, Linhart y Pitblado (2003), la Ecuación 2 para cada punto xo de la edad estima una aproximación m(xo), por lo que la función m(edad) resulta muy flexible para capturar variaciones en los perfiles de ingreso, consumo y gasto en salud sobre el curso de vida familiar.6

La regresión no paramétrica propuesta en la Ecuación 1 ofrece la ventaja de su eficiencia para capturar los efectos no lineales de la edad como una representación del curso de vida familiar, controlando por la presencia de adultos mayores de 65 años o más y por la tenencia de seguridad social en los hogares, sin imponer restricciones y suposiciones previas sobre el comportamiento de los datos.

4.2 Resultados

Con base en la Ecuación 1 del modelo de regresión no paramétrico, se presentan de forma gráfica las estimaciones de los perfiles de ingreso corriente, gasto monetario, gasto en bienes durables, gasto en bienes no durables, ahorro, pago de deuda y, de forma particular, el gasto en salud de las familias mexicanas, controlando por la presencia de adultos mayores de 65 años o más. La Gráfica 1.A presenta los perfiles del ingreso corriente y del gasto monetario a lo largo del ciclo de vida de los hogares, con y sin adultos mayores; la Gráfica 1.B muestra las mismas variables de ingreso y gasto, pero controlando por el tamaño del hogar.7 Las áreas sombreadas en gris de todas las gráficas representan los intervalos de confianza de las estimaciones al 95% de confianza estadística.

Fuente: Cálculos propios con datos de la ENIGH 2016.

Gráfica 1 Ingreso corriente y gasto monetario familiar

La primera mención importante se asocia con el ajuste demográfico por tamaño del hogar. En la Gráfica 1.A, sin ajuste por escala de equivalencia, los perfiles de ingreso y consumo de los hogares con adultos mayores están significativamente por encima de los promedios de las familias sin personas en edad avanzada; es decir, sin tomar en cuenta el tamaño del hogar, las familias con población adulta mayor poseen mayores flujos de ingreso y consumo a lo largo del curso de vida familiar. Sin embargo, en la Gráfica 1.B el traslape de los intervalos de confianza no permite identificar una diferencia estadística en los perfiles de ingreso, mientras que en el caso del consumo el resultado de la Gráfica 1.A incluso se revierte; entre los 25 y 40 años, y después de los 50 años del jefe de familia, el consumo de los hogares con personas adultas mayores es inferior al promedio de los hogares sin población mayor.

Si comparamos las medias de ingreso y gasto de los hogares de los Cuadros 1 y 2 con los resultados del modelo, se observa que después de controlar por la edad del jefe de familia y el tamaño de hogar, las diferencias en el ingreso entre hogares con y sin adultos mayores son inexistentes y las diferencias en el consumo en favor de los hogares sin personas adultas mayores tienden a desaparecer cuando los hogares se acercan a su flujo máximo de gasto, alrededor de los 50 años del jefe del hogar. De la observación de la Gráfica 1.B se desprende que la correlación entre ingreso y consumo es alta, confirmando los hallazgos de Campos y Meléndez (2013) sobre la no suavización del consumo y en contraste con las hipótesis teóricas del ingreso permanente y del ciclo de vida de Friedman (1957) y Modigliani (1986), respectivamente.

En la Gráfica 1.B se observa que los hogares sin personas adultas mayores no sólo tienen mayores niveles de consumo, sino que muestran perfiles más suavizados (más planos) a lo largo del ciclo de vida frente a los hogares con presencia de población mayor. Al inicio del ciclo familiar (jefes de familia de edades más bajas), el consumo de los hogares sin personas de edad avanzada es mayor que en las familias con adultos mayores. En la parte media del ciclo, los hogares con personas adultas mayores incrementan su consumo igualando a los hogares sin población mayor, pero hacia la parte final del curso de vida el descenso del gasto monetario de los hogares con personas adultas mayores es mucho más rápido, abriendo de nuevo la brecha y colocando por debajo el consumo de estos hogares.

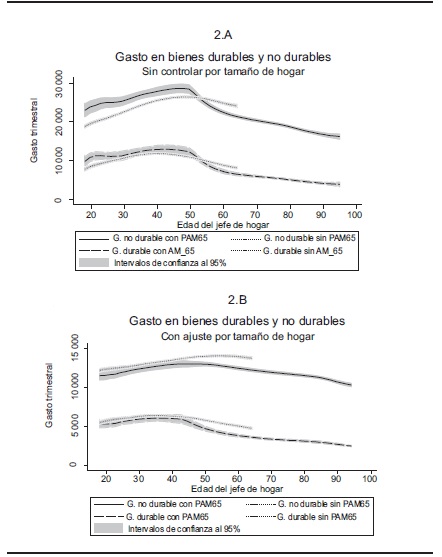

La Gráfica 2.A acerca de los componentes durable y no durable del gasto sin ajuste demográfico, y la Gráfica 2.B, con ajuste por tamaño de hogar, confirman y permiten profundizar sobre los hallazgos de la Gráfica 1. Después de ajustar los perfiles usando la escala de equivalencia de la OCDE, se identifica que el consumo de los hogares sin adultos mayores presenta un comportamiento más suave a lo largo del ciclo familiar. Específicamente, el descenso del consumo de los hogares con personas adultas mayores después de alcanzar el máximo flujo de gasto marca la diferencia; en particular, los hogares con adultos mayores tienen una mayor caída proporcional del consumo de bienes durables frente a los no durables.

Fuente: Cálculos propios con datos de la ENIGH 2016.

Gráfica 2 Gasto en bienes durables y no durables

La Gráfica 3 muestra la estimación del modelo no paramétrico para los perfiles de ahorro por los componentes de ahorro monetario y de ahorro en bienes durables después de controlar por el tamaño del hogar. En la Gráfica 3.A se identifica claramente la tendencia creciente del ahorro total impulsada principalmente por el comportamiento empinado del ahorro monetario a lo largo de todo el curso de vida familiar, mientras el ahorro en bienes durables posee un comportamiento más plano y descendente después de los 40 años del jefe del hogar.

Fuente: Cálculos propios con datos de la ENIGH 2016.

Gráfica 3 Ahorro familiar monetario y en bienes durables

La Gráfica 3.B, confirmando los hallazgos de los Cuadros 1 y 2 de los descriptivos, muestra que el ahorro monetario presenta diferencias significativas en favor de los hogares con presencia de personas adultas mayores, y que dichas diferencias van disminuyendo a lo largo del curso de vida familiar con el incremento de la edad del jefe de familia. En la Gráfica 3.C las familias con personas adultas mayores presentan promedios de flujos de ahorro en bienes durables significativamente más bajos que los hogares sin personas de edad avanzada a lo largo de todo el curso de vida familiar -en contraste con el patrón de ahorro monetario-. Particularmente, los hogares con presencia de personas adultas mayores tienen un marcado descenso del ahorro en bienes durables después de los 40 años de edad del jefe de familia, y dicho comportamiento se mantiene hasta las fases finales del curso de vida familiar.

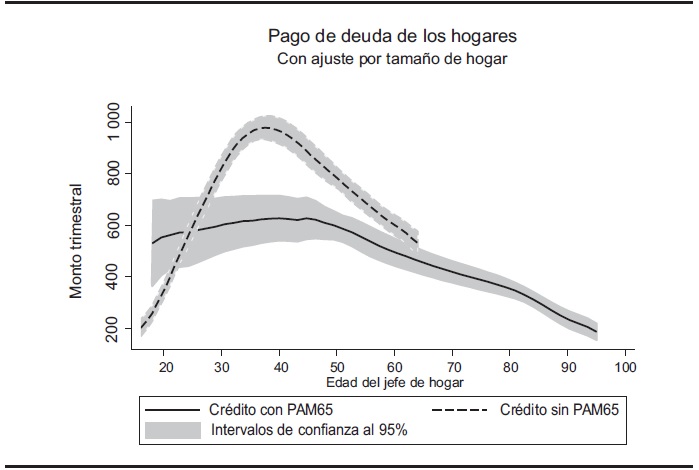

La Gráfica 4, acerca de los perfiles de pago de deuda de los hogares con y sin personas adultas mayores, muestra el comportamiento del crédito de los hogares a lo largo del curso de vida familiar. En general, hay clara evidencia de que los hogares sin personas en edad avanzada poseen mayores niveles de pago de deuda frente a aquellos con población adulta mayor, en un comportamiento muy parecido a los perfiles del gasto en bienes durables.

4.3. Gasto en salud, seguridad social y financiamiento de los hogares con personas adultas mayores

En este apartado se hace una revisión del comportamiento del gasto en salud de los hogares, controlando por la tenencia de seguridad social del hogar y por los hogares con y sin personas adultas mayores a lo largo del ciclo de vida familiar. La Gráfica 5 muestra que el patrón del gasto en salud es creciente a lo largo de todo el ciclo de vida familiar; como mencionan Aguiar y Hurst (2008) y Alessie y De Ree (2009), los componentes individuales del gasto pueden ser enmascarados por el consumo agregado; en este caso, mientras el gasto monetario mantiene forma de u invertida, el gasto en salud posee una forma creciente a lo largo de todo el ciclo de vida familiar.

La Gráfica 5.A muestra que el gasto en salud de los hogares sin seguridad social no es sólo más alto, sino que presenta mayor varianza que el gasto de los hogares con seguridad social, incrementando el riesgo de incurrir en gastos familiares catastróficos (Knaul y Torres, 2003; OMS, 2000). Particularmente, a partir de los 60 años del jefe de familia, el gasto en salud de los hogares sin seguridad social toma una forma empinada y volátil, mostrando la alta correlación entre el gasto en salud de los hogares y la edad de sus miembros, así como la gran relevancia de la seguridad social en las fases avanzadas del curso de vida familiar. La Gráfica 5.B muestra que, una vez que se controla por escala de equivalencia, los hogares con presencia de personas adultas mayores de 65 años o más poseen significativamente mayor gasto en salud que los hogares sin la presencia de esta población. Asimismo, los perfiles de los hogares con personas en edad avanzada presentan mayor volatilidad del gasto, especialmente hacia los extremos del curso de vida familiar, donde el grosor del intervalo de confianza es mayor, configurando una forma parecida a un reloj de arena inclinado.

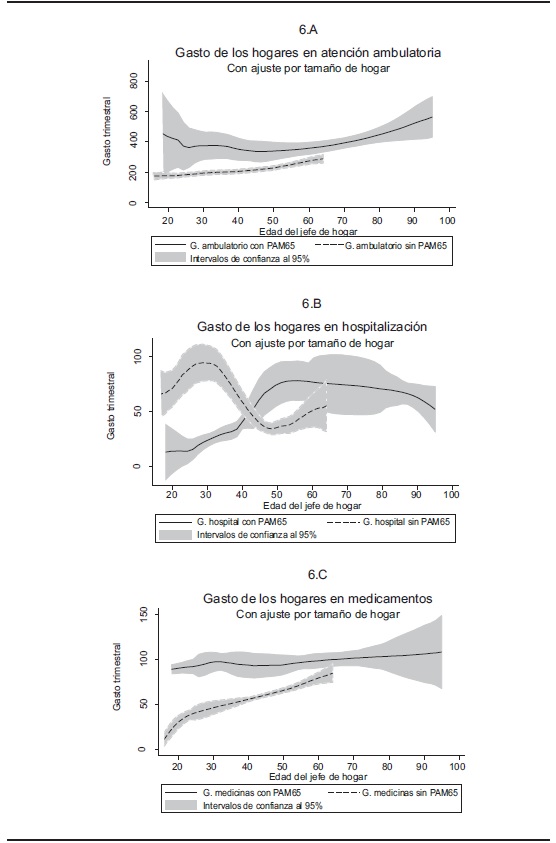

La Gráfica 6 presenta el comportamiento de los componentes del gasto en salud de los hogares a lo largo del ciclo de vida familiar, controlando por la presencia de personas adultas mayores. Se observa, en general, que el comportamiento agregado del gasto en salud es conducido por los patrones del gasto en atención ambulatoria y el gasto en medicamentos de los hogares, mientras el gasto en atención hospitalaria posee comportamientos cíclicos a lo largo de la edad del jefe de familia. En los casos de la atención ambulatoria y de los medicamentos, como era de esperarse, los hogares con población en edad avanzada poseen perfiles de comportamiento siempre por encima de aquellos sin adultos mayores. En el caso del gasto en hospitalización, los hogares sin personas adultas mayores al principio del ciclo gastan más (probablemente asociado con el nacimiento de nuevos miembros del hogar), pero después los hogares con personas adultas mayores se posicionan por encima, en la parte media y hacia el final del curso de vida.

5. Conclusiones

El análisis descriptivo y el modelo no paramétrico usados en este ejercicio para indagar sobre la situación económica de las familias con personas adultas mayores aportaron resultados en el mismo sentido; después de controlar por la edad del jefe de familia y el tamaño del hogar, tanto en promedio como a lo largo del curso de vida familiar, los hogares con presencia de población en edad avanzada no presentan diferencias significativas de ingresos frente a las familias sin adultos mayores. Asimismo, los hogares con personas adultas mayores poseen menores niveles de consumo agregado, con un patrón en forma de u invertida que encubre el comportamiento creciente del gasto en salud a lo largo del curso de vida familiar. En cuanto al financiamiento de los hogares con presencia de población mayor, éstos poseen menor nivel de crédito, pero tienen un comportamiento creciente del ahorro total y del ahorro monetario a lo largo del curso de vida familiar.

Los resultados muestran la importancia de la presencia de personas adultas mayores en la explicación del comportamiento de las variables de ahorro, crédito y salud de los hogares. Las similitudes entre el comportamiento de las gráficas del ahorro total y del monetario, así como del gasto en salud, sugieren que los hogares con población adulta mayor en México, dados los riesgos financieros que conllevan los gastos de la salud en el proceso de envejecimiento, ahorran de forma preventiva usando el componente monetario, mientras disminuyen su consumo de bienes durables. Por otro lado, los hogares sin personas adultas mayores parecen financiar su consumo en bienes durables por medio de los mayores flujos de crédito frente a los hogares con personas en edad avanzada.

Las estimaciones no paramétricas confirman la relevancia del ajuste demográfico, toda vez que cuando se usa la escala de equivalencia para corregir por tamaño del hogar, los resultados del modelo con respecto al ingreso son no significativos (no hay diferencias en los patrones de ingreso a lo largo del curso de vida familiar) y los resultados del consumo se revierten (es mayor el consumo de los hogares sin adultos mayores). El modelo muestra que los hogares con presencia de adultos mayores poseen menor consumo al principio del ciclo de vida; las diferencias disminuyen cuando las familias alcanzan el máximo flujo de ingresos (alrededor de los 50 años del jefe de familia), pero dichas diferencias aumentan hacia la fase final del ciclo con la caída del consumo de los hogares con población mayor.

Se debe considerar que esta medición no paramétrica, a lo largo del ciclo de vida de los hogares, parte de usar la edad del jefe del hogar como variable representante del ciclo familiar; se reconoce que, bajo este supuesto, otras conceptualizaciones del ciclo de vida relacionadas con la estructura familiar no logran ser visualizadas. Sin embargo, pese a sus límites, la convención de la edad del jefe del hogar -bastante recurrida en la literatura económica- fue una estrategia satisfactoria para aproximar el comportamiento del ciclo económico familiar a la conducta del gasto en salud, y poder controlar el efecto de la presencia de adultos mayores en los hogares.

Queda por mencionar que el análisis de los efectos de los adultos mayores aquí elaborado sólo se remite a las variables de la situación económica de los hogares observadas en la ENIGH-2016. Este análisis no incorpora factores como la distribución de labores y el uso del tiempo en el interior de un hogar con adultos mayores. En este sentido, los efectos e indicios negativos sobre el consumo y el crédito pueden ser menguados por actividades no remuneradas del adulto en el hogar, como el cuidado de los menores o las labores domésticas, y pueden ser tomados en cuenta en próximas investigaciones.