nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En los primeros años de la década de 1980 se dieron tres elementos que motivaron un cambio sustancial en el modelo económico del país: i) el agotamiento del modelo de sustitución de importaciones; ii) el déficit creciente en las finanzas públicas, y iii) las propuestas del Fondo Monetario Internacional, el Banco Mundial y la Reserva del Tesoro de Estados Unidos para realizar un ajuste estructural en las naciones con economías emergentes. Según datos de Naciones Unidas, el producto interno bruto (PIB) del país aumentó de 2.7 billones de pesos en 1970 a 11.4 billones en 2013, a precios constantes de 2005 (United Nations, 2015), lo que se tradujo en una tasa de crecimiento promedio anual (TCPA) de 3.4 por ciento.

Un examen sobre la evolución del PIB en el periodo 1970-2013 permite proponer la existencia de cuatro etapas en la evolución económica nacional. La primera, de crecimiento inflacionario, ocurrió entre 1970 y 1981, cuando el PIB ascendió de 2.7 a 5.6 billones de pesos, con una TCPA de 6.9%; esta etapa atestiguó los últimos años del modelo de sustitución de importaciones, la activa participación del Estado en la producción de bienes y servicios, y los desajustes estructurales en las variables macroeconómicas como la inflación, la cuenta corriente y el déficit en las finanzas públicas (Bazdresch y Levy, 1992; Rojas-Suárez, 1993).

La segunda etapa, de crisis y reconversión, data de 1982 a 1988; en ella el PIB se mantuvo en alrededor de 5.7 billones de pesos, con una TCPA de 0.1%. Ante la desarticulación de la economía, las acciones de política económica se sustentaron en el saneamiento de las finanzas públicas, el control de la inflación y la apertura comercial. Sin embargo, el programa de ajuste no fue exitoso ya que había rezago en la inversión productiva, se prestaba poca atención a la acumulación de capacidades tecnológicas endógenas y no se habían establecido medidas adecuadas para el control inflacionario (Arellano y González, 1993). La apertura comercial se llevó a cabo aceleradamente y, de ser un país con los mayores niveles de protección arancelaria, México se transformó rápidamente en otro con las menores imposiciones para el intercambio de bienes y servicios (Blecker, 2009).

Entre 1989 y 2000 se registró la tercera etapa, de recuperación moderada, cuando el PIB avanzó de 5.8 a 8.6 billones de pesos, con una TCPA de 3.6 %, y una interrupción en 1995 por el impacto de la crisis financiera de finales de 1994, que motivó una contracción de la economía de -6.2%. Durante esta etapa se consolidó la apertura comercial y en enero de 1994 entró en vigor el Tratado de Libre Comercio de América del Norte (TLCAN), uno de los pocos acuerdos comerciales que existen en el planeta que incluye el intercambio no sólo de bienes manufacturados, sino también de productos agropecuarios y servicios. La consolidación de la apertura comercial propició que desde 1996 el crecimiento económico del país estuviese fuertemente influenciado por la evolución de la economía de Estados Unidos, lo que se denomina sincronización de los ciclos económicos de ambos países (Mejía et al., 2005; Sobrino, 2010).

Por último, entre 2001 y 2013 se configura la cuarta etapa, de estancamiento, cuando el PIB avanzó de 8.6 a 11.4 billones de pesos y la TCPA se ubicó en 2.4%. El estancamiento de la economía durante los primeros años del siglo XXI se debió fundamentalmente a los siguientes factores: i) desarticulación y ruptura de las cadenas productivas derivadas de la industrialización orientada a las importaciones y de los bajos efectos multiplicadores de las exportaciones; ii) falta de inversión productiva, tanto pública como privada; iii) concentración de las exportaciones en las grandes empresas; iv) concentración espacial en el destino de las exportaciones, donde 80% termina en Estados Unidos; v) inadecuado sistema tributario, y vi) impacto de la crisis global: el PIB retrocedió -4.8% en 2009 (Audley et al., 2003; Esquivel, 2010; Guillén, 2007; Romero, 2014). Estos problemas han generado la sincronización de la economía nacional con la influencia de lo que ocurre en Estados Unidos, así como la débil generación de empleo formal bien remunerado, el incremento en los niveles de pobreza y el aumento en las desigualdades sociales y territoriales.

El PIB mundial de la industria manufacturera aumentó de 3 billones de dólares en 1975 a 9.3 billones en 2013, a precios constantes de 2005 (Cuadro 1), lo que significó una TCPA de 3%. Su concentración territorial reflejaría, en principio, poco cambio porque tanto en 1975 como en 2013 las cinco naciones con mayor PIB manufacturero concentraron 60% del total mundial. Sin embargo, el cambio se hace patente en 1993 cuando China se incorporó al listado en la cuarta posición, escalando al segundo puesto en 2013, y a partir de 2014 es la nación con mayor producción industrial. Asimismo, los países con más elevado crecimiento relativo fueron Japón, México e Italia en el periodo 1975-1993, y Estados Unidos, China y México en el lapso 1993-2013. En 1975 Estados Unidos participó con 24% de la producción manufacturera planetaria, cifra que disminuyó a 19% en 2013.

Fuente: United Nations, 2015.

Cuadro. 1 PIB de la industria manufacturera según principales países, 1975-2013 (en miles de millones de dólares de 2005)

Entre 1975 y 2013 el PIB de la industria manufacturera de México creció de 575 mil millones de pesos a 1.8 billones de pesos, a precios constantes de 2005, o de 53 mil millones de dólares a 164 mil millones, también a precios de 2005. Para el primer año, México era la undécima nación más industrializada del planeta, con participación de 1.8% del PIB mundial, en tanto que en 2013 ascendió al décimo lugar y su participación se mantuvo en el mismo porcentaje. Esto significa que el ritmo de crecimiento del país fue similar al experimentado por el planeta en su conjunto. El dinamismo de la industria manufacturera mexicana fue diferente según las etapas reseñadas con anterioridad, de tal manera que en la etapa de crecimiento con inflación (1970-1981) creció a 7.1% anual, cayó a 0.1% en la etapa de crisis y reconversión (1982-1988), aumentó nuevamente a 4.5% en la de recuperación y apertura (1989-2000), para volver a caer a 1.1% en la de estancamiento (2001-2013).

La producción manufacturera se puede dirigir al consumo doméstico o a la exportación. En 1980 el valor bruto de la producción (VBP) industrial del país se ubicó en 2.2 billones de pesos, o 189 mil millones de dólares, ambos a precios constantes de 2005, de los cuales 96% se vendió al consumo interno y 4% se exportó. Para 2008 el VBP manufacturero alcanzó 5.7 billones de pesos, o 525 mil millones de dólares, pero ahora 66% correspondió al consumo interno y 34% a la exportación. La diferencia de estos porcentajes muestra un importante cambio estructural en la industria manufacturera según para quién se produce, o destino de la producción. La evolución en el consumo interno está asociada al crecimiento de la población, a los patrones de consumo y al comportamiento del ingreso real de las familias, en tanto que la experiencia exportadora se sustenta en el aprovechamiento de las ventajas comparativas y competitivas, gracias a la oferta de bienes que cumplen con calidad y precio en el contexto de la competencia internacional.

El coeficiente de apertura comercial es un indicador que mide la participación de las exportaciones e importaciones con respecto al PIB (Ruiz, 1999: 109). La globalización significó para México un notable incremento de las exportaciones, sobre todo a partir de 1994 con la puesta en marcha del TLCAN, pero también de las importaciones. El coeficiente de apertura comercial aumentó de 12% en 1975 a 24% en 1993, y a partir de esa fecha incrementó su velocidad de cambio hasta llegar a 62% en 2013. Asimismo, entre 1975 y 1996 el comportamiento en el ritmo de las exportaciones manufactureras no estuvo asociado con el crecimiento de la industria en su conjunto; es decir, el dinamismo de la industria no se explicaba por un mayor éxito en la aventura exportadora. Las exportaciones eran una opción en los años de recesión y constituían un hecho excepcional en los años de prosperidad: opción ante la contracción de la demanda interna, excepción ante la recuperación del consumo interno.

Sin embargo, a partir de 1996, año inscrito en la etapa de recuperación y apertura, la suerte de la actividad manufacturera se asoció estrechamente con los mercados internacionales. La economía de México y la evolución de su industria manufacturera se insertaron a partir de 1996 en los vaivenes de la globalización, en especial del crecimiento de Estados Unidos.

Esta breve reseña de la marcha de la economía nacional a partir de 1970 y de las principales transformaciones en cuanto a la estrategia del crecimiento, el cuánto se produce y el para quién se produce, estuvieron acompañadas con importantes cambios en el dónde se produce. El propósito de este artículo es estudiar el cambio ocurrido en la geografía de la producción manufacturera en México a partir del análisis de los niveles de concentración territorial y de los factores explicativos de la localización industrial. Para alcanzar dicho propósito la delimitación espacial se circunscribe a las ciudades más pobladas del país en 2010. El artículo está divido de la siguiente manera: en la segunda sección se hace una revisión literaria sobre los modelos de localización industrial. En el siguiente apartado se describe la información y los métodos cuantitativos para el estudio. El cuarto rubro trata sobre el cambio en la distribución territorial de la industria manufacturera y la concentración geográfica por grupo de actividad. En el quinto acápite se presentan los resultados de modelos de regresión lineal múltiple para explorar los factores explicativos del crecimiento en la demanda ocupacional manufacturera en las principales ciudades del país. En el último apartado se ofrecen las notas finales.

Modelos de localización industrial

Los modelos teóricos de localización industrial han abarcado dos ámbitos territoriales: i) la comparación entre países, y ii) la concentración geográfica dentro de un país. Las aportaciones sobre localización industrial entre naciones se dividen en tres grandes vertientes (He et al., 2008). La primera es el modelo neoclásico del intercambio, desarrollado por Eli Heckscher y Bertil Ohlin, en donde la localización industrial se explica por la existencia de recursos exógenos tales como la provisión de recursos naturales, el uso de tecnologías y la disponibilidad y capacitación de mano de obra. Según el modelo, los patrones espaciales de localización industrial se van conformando a partir de la especialización interindustria y del aprovechamiento de ventajas comparativas (Leamer, 1987; Leontief, 1964). La reducción de barreras al intercambio hace que las naciones se especialicen cada vez más en la producción basada en ventajas comparativas (Kim, 1995). Este modelo coadyuva a explicar la especialización interindustria, pero las ventajas comparativas son insuficientes para analizar la especialización industrial y la concentración geográfica.

La segunda aportación corresponde al nuevo modelo de intercambio, en el que se establece que las economías internas de escala proporcionan incentivos para la especialización productiva, aun sin diferenciales en la dotación de recursos naturales o en el uso de tecnologías (Krugman, 1980). Estas economías internas de escala propician la concentración espacial de unidades productivas de gran tamaño. Por último, la tercera vertiente tiene que ver con la nueva geografía económica, la cual establece que la concentración geográfica se explica por la inter acción de costos de transporte y economías internas de escala (Krugman, 1991; Venables, 1996). Los vínculos de demanda representan incentivos destinados a los productores para localizarse cerca de los compradores, mientras que los vínculos de costo generan incentivos a los consumidores para ubicarse cerca de los oferentes. Si existen altos costos de intercambio debido a barreras arancelarias, entonces se obstaculiza la tendencia a la concentración geográfica (Richardson, 1995), mientras que la existencia de costos intermedios de intercambio estimula la generación de eslabonamientos hacia adelante y hacia atrás, propiciando la concentración espacial (Krugman y Venables, 1995).

Por otro lado, los modelos que tratan de explicar la localización industrial dentro de un país, o la localización interurbana, se dividen en cuatro grandes aportaciones (Sobrino, 2003: 77-92; Wood y Roberts, 2011). La primera agrupa los modelos pioneros, en donde se ubican los trabajos de los economistas alemanes Von Thünen, Weber, Christaller y Lösch. El primer paradigma teórico sobre localización industrial fue desarrollado por Alfred Weber a principios del siglo XX. Es un modelo orientado a la oferta, ya que enfatiza la localización industrial en función del proceso productivo. Para Weber, la localización industrial consistía en buscar el costo mínimo de producción para alcanzar la eficiencia técnica en el uso de factores productivos (Weber, 1929). El lugar óptimo de producción se obtiene, en primer lugar, con el costo mínimo de transporte, que se deriva de la conjugación del costo de adquisición de insumos y del costo de distribución del producto. En segundo lugar, la ubicación óptima puede cambiar debido a variaciones en el costo de la mano de obra, quedando relegados los costos de transporte a un segundo plano. Finalmente, el aprovechamiento de las economías de aglomeración incide en la consecución del costo mínimo de producción y, por ende, de la óptima localización, más allá de los costos de transporte y de mano de obra.

La localización orientada a la demanda fue estudiada por Walter Christaller (1966) mediante el concepto de áreas de mercado. Su modelo es de corte deductivo y establece una jerarquía espacial de las localidades a partir de ordenamientos verticales o sectoriales (a mayor tamaño de localidad mayor diversificación económica) y ordenamientos horizontales o espaciales (a igual tamaño de población mayor regularidad en el espaciamiento de los asentamientos). El área de mercado se conforma por dos preceptos: i) rango, o distancia que está dispuesto a recorrer el consumidor, y ii) umbral, o área de mercado mínima para la rentabilidad de la actividad. Por su parte, August Lösch utilizó los preceptos de Christaller y adaptó una curva de demanda en donde el vector x significa distancia y el vector y cantidad de producto. La cantidad de producto es una función inversa a la distancia, y al trasladar dicha función al territorio se generan conos de demanda para cada bien (Lösch, 1954).

De manera paralela a los economistas alemanes, el inglés Alfred Marshall identificó tres factores explicativos de la concentración geográfica de las actividades industriales: mercado de trabajo conjunto, proveedores de insumos y ósmosis tecnológica (Marshall, 1920). Para dicho autor estos factores eran los responsables de la aglomeración económica de tipo intraindustrial, por lo que promovían la especialización económica local. Más adelante, sus ideas fueron retomadas bajo el concepto de economías de localización (Isard, 1960).

Los modelos pioneros se denominaron teorías normativas y dominaron el campo de estudio de la localización industrial hasta la década de 1970. Eran deductivos porque ofrecían un conjunto de proposiciones básicas para la localización espacial y hasta el momento no han podido ser superados, pero al mismo tiempo eran normativos porque predecían la organización espacial de la industria bajo un conjunto de condiciones y supuestos. Para estos modelos, los factores explicativos de la localización industrial interurbana son los siguientes: i) mercado de trabajo; ii) tamaño de la localidad; iii) costos de transporte; iv) oferta y demanda de agua; v) calidad del aire; vi) oferta de suelo; vii) fuentes de energía; viii) tasa impositiva; ix) oportunidades de financiamiento; x) promoción gubernamental, y xi) condiciones del mercado mundial (Fulton, 1971).

Los modelos pioneros no fueron suficientes para explicar los nuevos espacios industriales, el comportamiento de las corporaciones y la irrupción de la etapa capitalista de globalización. El resultado fue la aparición de otros paradigmas explicativos. Uno de ellos fue la teoría del comportamiento empresarial, que enfatiza aspectos no racionales en la toma de decisiones, comportamiento organizacional y decisiones sub óptimas asumidas por las direcciones de las empresas, lo que significa división del trabajo y división espacial de las tareas de concepción, producción y realización. Los resultados empíricos priorizan el tamaño de la empresa y la consecución de economías internas de escala como variables explicativas de la decisión locacional (Chapman y Walker, 1991; Dicken, 2003). Otro paradigma es la teoría de sistemas, la cual concibe a la localización industrial como un sistema mundial o globalmente integrado y con fuerte presencia de las corporaciones que ejercen gran influencia en la división del trabajo, la innovación tecnológica y los requerimientos de direcciones empresariales eficientes y eficaces (Storper y Walker, 1979). Según este modelo, el sistema industrial planetario se caracteriza por su gran polarización y alta concentración de actividades de orden superior en pocas ciudades, mientras que la producción estandarizada de componentes y la subcontratación muestran un patrón locacional más disperso.

De manera adicional existen aportaciones a la localización industrial desde la teoría marxista, la cual menciona que el proceso de circulación del capital transita por tres fases: dinero-mercancía-dinero, y la localización industrial se ubica en el segundo momento, cuando el dinero asume la forma de capital productivo para la creación de la mercancía. Este momento implica tiempo y espacio, por lo que la velocidad de rotación del capital determina la velocidad de acumulación (Castells, 1980; Harvey, 2005). Por último, la nueva geografía económica toma como punto de partida las contribuciones de los modelos pioneros y procura su abstracción y formalización matemática (Fujita y Krugman, 2003; Krugman, 1991). Para este paradigma, la localización industrial se entiende a partir de la interacción entre costos de transporte y economías de escala, produciendo un patrón de alta concentración industrial en pocas ciudades que tuvieron ventajas iniciales para la localización, y estas cualidades se traducen en rendimientos crecientes a escala para las grandes empresas establecidas. La localización industrial se analiza como una relación persistente centro-periferia, con la tendencia a la agudización de las disparidades territoriales.

Los modelos de localización industrial reseñados se han acompañado de otros temas tales como el papel de la globalización y la nueva división internacional del trabajo (Dicken, 1992; Yang, 2003), la flexibilización del proceso productivo (Best, 1990; Van Winden et al., 2010), la crisis global (Allen, 2013; Krugman, 2009) y la desindustrialización (Bluestone y Harrison, 1982; Sobrino, 2012).

Datos y mediciones

La entidad federativa es la escala territorial que se utiliza preferentemente en el país para el análisis económico espacial. Esto es así porque es la mayor o única desagregación territorial de información. Los censos económicos ofrecen datos sobre las principales características de las unidades económicas a escala municipal, y en los últimos años incluso a escala área geoestadística básica (AGEB). El levantamiento de estos censos es cada cinco años, y su información no es exactamente comparable entre un censo y otro debido a modificaciones en el diseño del cuestionario, criterios para la selección, empadronamiento y levantamiento de la información de las unidades territoriales, y clasificación de actividades.

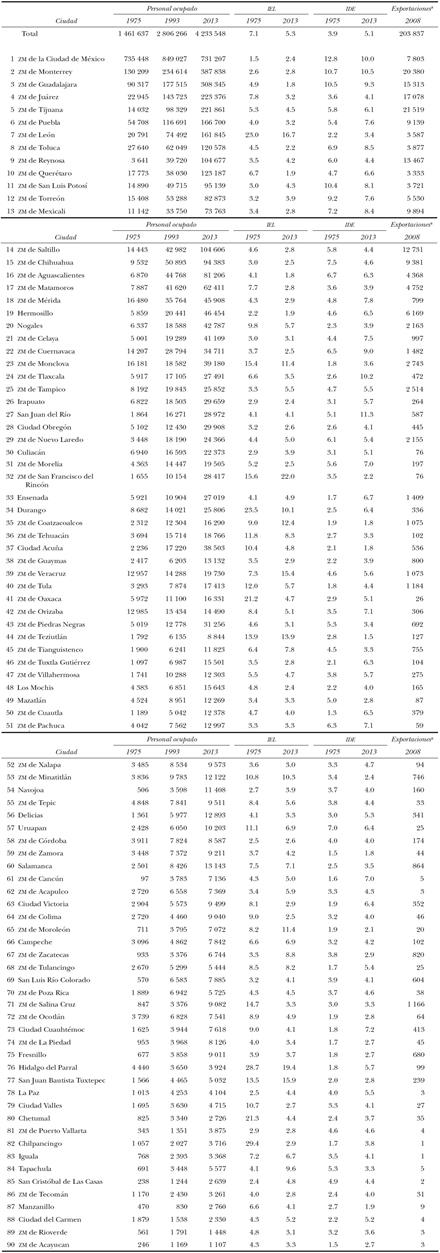

Con base en la información censal, el personal ocupado total en la industria manufacturera del país aumentó de 1.6 a 5.1 millones de personas entre 1970 y 2013 (Cuadro 2). Durante el quinquenio 1998-2003 hubo una pérdida absoluta en la demanda ocupacional, o desindustrialización absoluta, mientras que en los quinquenios 1975-1980 y 1993-1998 se logró el mayor crecimiento relativo en el número de trabajadores, con avances de 30% en cada uno. En el primero fue motivado por la fase final de la etapa de sustitución de importaciones; el segundo, por el arranque del TLCAN. Entre 2003 y 2008 la demanda ocupacional creció 11%, mientras que su dinamismo se contrajo a 9% para el lustro 2008-2013.

a En miles de personas.

b En miles de millones de pesos de 2005.

c En miles de pesos de 2005.

Fuente: Censos industriales; United Nations, 2015.

Cuadro 2 México: indicadores de la industria manufacturera, 1970-2013

Los grupos de la industria manufacturera de alimentos, eléctricos y electrónicos, y automotriz y transporte son los más representativos en la estructura productiva nacional debido a su participación en la demanda ocupacional total y su dinamismo en el tiempo. La producción de alimentos es una actividad tradicional y básica en la estructura manufacturera del país. Su crecimiento ocupacional fue constante y su ritmo de crecimiento fue similar al total de la industria manufacturera, de tal modo que su aportación se mantuvo en alrededor de 17%. Por su parte, los grupos de artículos eléctricos y electrónicos, y automotriz y equipo de transporte son los más representativos de México en su inserción en los mercados internacionales, por ser los que tienen los mayores montos de bienes exportados, pero también de insumos importados. Su participación conjunta en la ocupación total del país aumentó de 13% en 1975 a 25% en 2013. La información del censo de 1998 no permite evaluar la evolución de ambos grupos respecto a 1993 y 2003, ya que en esa fecha se contabilizaron autopartes eléctricas y electrónicas en el grupo de artículos eléctricos y electrónicos, pero en 2003 se volvieron a incluir en el automotriz. Se debe destacar el magro crecimiento ocurrido entre 2008-2013 en el primer grupo, en comparación con el importante dinamismo ocurrido en el rubro automotriz y equipo de transporte.

La productividad laboral, o parcial del trabajo, es un indicador que suele utilizarse para estudiar la eficiencia económica en el proceso productivo, o el cómo se produce. Su cálculo es muy simple: se divide la producción (PIB) entre el personal ocupado.1 México alcanzó la mayor productividad laboral en 1980, con un valor de 380 mil pesos por ocupado y un ritmo de crecimiento de casi 4% anual en la década de 1970. A partir de ese momento, es decir combinado con el fin del modelo de sustitución de importaciones y el inicio de la etapa neoliberal, la productividad se contrajo y después permaneció prácticamente sin cambio, de tal manera que en 2013 se generaron 351 mil pesos por ocupado. La competencia por los mercados foráneos no se ha sustentado en el uso más eficiente de la mano de obra, en términos de capital humano, sino más bien por la manutención de un atractivo precio sombra del factor trabajo.

En el análisis de la estructura y dinámica económica de las ciudades se suele equiparar la localización de unidades económicas de la ciudad a las existentes en el municipio en el cual se ubica (Trejo, 2013). Para examinar el cambio en la geografía del empleo manufacturero en México a escala interurbana, en este artículo se utilizó información de los censos económicos y en especial la demanda ocupacional manufacturera para cada ciudad en los años 1975, 1993 y 2013. Estos tres censos emplearon diferente sistema de clasificación de las actividades manufactureras, por lo que se ajustaron a 17 grupos de actividad. Las ciudades en análisis comprenden las 59 zonas metropolitanas y las 31 urbes con más de 100 mil habitantes en 2010, por lo que las unidades de observación son 90. No se incluyó a Playa del Carmen, ya que si bien tenía más de 100 mil habitantes en 2010, no se tenía información para 1975.

En la literatura se identifican al menos cuatro índices para estimar cuantitativamente la concentración geográfica de la actividad económica: i) Gini; ii) entropía de Theil; iii) Herfindahl, o Hirschman-Her-findahl, y iv) aislamiento de Lieberson (Dávila, 2004: 221-225; Goodall, 1987: 195 y 469; Robinson, 1998: 256-265). Asimismo, las variables comúnmente empleadas son personal ocupado o producción. El índice de Gini (IG), y la curva de Lorenz como su apoyo gráfico, compara la distribución geográfica de un grupo de actividad en relación con una distribución hipotética igualitaria dada por la distribución geográfica de la actividad total. Su método de cálculo es:

En donde eij es el empleo del grupo i en la ciudad j; Ei es el empleo nacional en el grupo i; ej es el empleo total en la ciudad j, y E es el

empleo total nacional. El índice tiene valores entre cero (exacta correspondencia entre ambas distribuciones o carencia de concentración geográfica) y uno (máxima desigualdad entre ambas distribuciones, o máxima concentración geográfica). Su valor también indica la proporción del empleo del grupo i que se debería redistribuir en el espacio para lograr una distribución proporcional.

El concepto de entropía en geografía hace referencia a la dispersión espacial, y el índice de entropía de Theil mide qué tan dispersa o concentrada espacialmente se encuentra una actividad económica. Su fórmula es:

El valor del índice va de uno (máxima concentración espacial) a infinito (máxima dispersión geográfica); a mayor valor mayor dispersión. Este valor no es constante ni equivalente ante cambios en la desagregación sectorial o espacial.

El tercer índice, de Hirschman-Herfindahl, mide la concentración o dispersión geográfica de la variable económica a partir de la suma de cuadrados de las participaciones de cada unidad de observación:

El índice alcanza valores entre cero (máxima dispersión) y uno (máxima concentración). También es sensible a la desagregación sectorial y territorial de la información. Por último, el índice de aislamiento de Lieberson, al igual que el de Gini, compara la distribución espacial de un grupo de actividad (A) respecto a la distribución espacial total (B). Sin embargo, es una medida asimétrica ya que los resultados difieren si se mide A con respecto a B, que B en relación con A. Su fórmula es:

El índice también va de cero a uno, y a menor valor mayor dispersión espacial. En el Cuadro 3 se presentan los resultados de los cuatro índices según personal ocupado en 2013 por grupo de actividad y utilizando a las 90 ciudades como unidades de observación.

Fuente: Elaboración propia con base en información de los Censos económicos 2014.

Cuadro 3 México: índices de concentración geográfica por grupo de actividad, 2013

En este artículo se utiliza el índice de Gini para estudiar la concentración geográfica del empleo manufacturero por grupo de actividad, ya que fue el que obtuvo las mejores correlaciones, además de ser el de más sencilla interpretación. Así, por ejemplo, el valor de 0.173 en el grupo de alimentos significa que 17% del empleo en dicho grupo se debería redistribuir geográficamente para obtener una distribución igualitaria y proporcional en todas las ciudades de estudio; es decir eij/Ei = ej/E.

Por otro lado, para medir la especialización productiva de una ciudad se echó mano del índice de especialización local (IEL), o coeficiente locacional, el cual compara el peso de una actividad en la estructura productiva local con respecto al peso de esa misma actividad en una estructura productiva mayor, como puede ser la región o el país (Blair, 1995: 106-113). La fórmula utilizada es:

En este caso, los grupos industriales en los que se especializa una ciudad son aquellos con un IEL mayor a uno. Por ejemplo, un valor de 2.5 indica que la presencia de ese grupo industrial en la estructura ocupacional de la ciudad en cuestión es 2.5 veces mayor con respecto a la presencia de ese grupo en la estructura ocupacional nacional.

Finalmente, el índice de diversificación económica (IDE) evalúa el tipo de estructura productiva u ocupacional de un territorio (Duranton y Puga, 2000: 534-537). Aquí se utiliza la siguiente fórmula:

Si la actividad económica en la ciudad de estudio está altamente concentrada en un grupo de actividad, entonces el IDE tendrá un valor cercano a 1. A mayor valor mayor diversificación en la estructura ocupacional local. En el Cuadro 4 se presentan los índices de especialización por grupo de actividad y el índice de diversificación económica para 4 de las 90 ciudades de estudio.

Fuente: Elaboración propia con base en información de los Censos económicos 2014.

Cuadro 4 México: índice de diversificación económica y de especialización por grupo de actividad en ciudades seleccionadas, 2013

Monterrey tenía la estructura productiva más diversificada de las cuatro ciudades seleccionadas, mientras que la menos diversificada era Tijuana. Por su parte, la Ciudad de México se especializaba en 9 de los 17 grupos de actividad, sobresaliendo los de impresión y química, en donde la demanda ocupacional relativa en ambos grupos era más de dos veces mayor en relación con la demanda ocupacional nacional. Nótese que mayor diversificación no necesariamente significa menor especialización. Guadalajara estaba menos diversificada que la Ciudad de México, pero en la primera ningún grupo de actividad consiguió un índice de especialización de 2 o más.

En el penúltimo acápite de este artículo se presentan los resultados de un ejercicio econométrico de mínimos cuadrados ordinarios que se llevó a cabo para explorar los factores explicativos del cambio en la demanda ocupacional. Las unidades de observación fueron las 90 ciudades en estudio y el modelo se aplicó para dos periodos: 1975-1993 y 1993-2013. La variable dependiente fue el logaritmo natural del cambio ocupacional entre t0 y t1, en tanto que las variables de control corresponden a factores que se señalan en la literatura como factores explicativos de la localización industrial. Las variables explicativas combinan mediciones de stock, porcentajes, promedios o dummy. Las de stock se expresaron en logaritmos. Algunas de las variables independientes no están disponibles para 1975 o t0, por lo que se optó por homologar ambos modelos a partir de la cuantificación de todas las variables de stock para el año t1, es decir 1993 y 2013.

Distribución de la producción industrial en el sistema urbano nacional

En la literatura se reconocen al menos cuatro grandes hechos sobre la evolución y organización espacial de la industria manufacturera en el país durante los últimos años. Por principio de cuentas se ha comprobado el mayor crecimiento de la demanda ocupacional en sectores vinculados a la exportación (Moreno y Ros, 2009). En segundo lugar, ocurrió una descentralización acelerada del empleo manufacturero a escala entidad federativa (Castro y Verduzco, 2010; Dávila, 2004; Trejo, 2010). Como tercer punto se tiene la desindustrialización de la Ciudad de México (Sobrino, 2012). Como cuarto, aparecen los beneficios diferenciales y selectivos por entidad federativa derivados de la apertura comercial, lo que ha generado mayor desigualdad regional (Ocegueda, 2007; Vilalta, 2010).

México no ha logrado las expectativas trazadas por la apertura comercial en términos de empleos, salarios y disminución de la desigualdad. Estos resultados se explican por la inserción global de la economía mexicana, así como por su inserción regional (Blecker, 2010). El estancamiento del empleo formal y el aumento de la informalidad se han explicado por el dualismo en la productividad y en los salarios entre sectores económicos y la industria manufacturera. La economía mexicana se encuentra en la etapa de crecimiento clásico, con oferta elástica de mano de obra y sin aproximarse a la etapa de escasez de mano de obra con oferta inelástica (Puyana y Romero, 2012). De manera adicional, el aumento en el empleo calificado registrado en todos los sectores económicos no ha obedecido a un cambio tecnológico generalizado que eleve la demanda de mano de obra calificada, sino que ha constituido una forma de competir en un mercado de trabajo por los mismos empleos, lo que no se traduce en mayor productividad (Puyana y Romero, 2004).

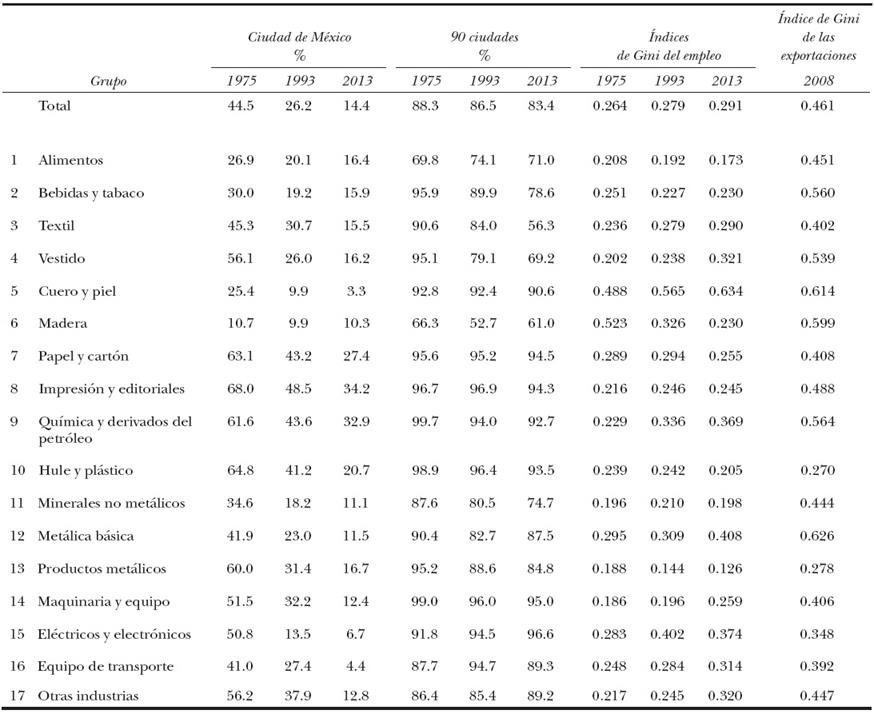

La década de 1980 significó para México un periodo de crisis económica y el inicio de la reconversión estructural hacia una estrategia sustentada en la apertura comercial. Dicha reconversión estructural significó también cambios importantes en la geografía de la producción manufacturera del país y en los patrones de concentración geográfica por grupo de actividad (Cuadro 5). Estos cambios se resumen en cinco: i) participación de la Ciudad de México en el empleo manufacturero nacional; ii) participación de las principales ciudades en la demanda ocupacional total; iii) evolución de la concentración geográfica por grupo de actividad; iv) trayectorias de la especialización y diversificación de la base industrial local, y v) patrón espacial de las exportaciones. A continuación se revisan estos elementos.

Fuente: Elaboración propia con base en información de los Censos industriales de 1976, 1994 y 2014, y de INEGI, 2015.

Cuadro 5 México: indicadores de la concentración geográfica de la industria manufacturera, 1975-2013

En primer lugar, en 1975 la Ciudad de México tenía 735 mil empleados en la industria manufacturera, que representaban 44% de la demanda ocupacional nacional. En 1993 el número de ocupados aumentó a 849 mil, pero su participación se redujo a 26%. Para 2013 la demanda ocupacional disminuyó a 731 mil personas, monto similar al de 1975, y su aportación en la demanda ocupacional nacional cayó a 14%. Esto significa que entre 1975 y 2013 su participación se redujo 30 puntos porcentuales, o en otras palabras, que casi una tercera parte del empleo manufacturero se redistribuyó hacia otras partes del territorio nacional.

La Ciudad de México evidenció un proceso de desindustrialización durante la década de 1980 y también a partir de 1998. La pérdida industrial de los primeros años se explica por elementos característicos de la propia ciudad, es decir causas de la ciudad y que se engloban en cinco: i) mayor impacto de la crisis económica en empresas de gran tamaño; ii) caída en el ingreso real de la población; iii) desplome de la inversión pública federal; iv) efecto de los sismos de 1985, y v) cierre de empresas altamente contaminantes. Por otro lado, la desindustrialización de principios del siglo XXI se explica por circunstancias estructurales, o efectos en la ciudad, tales como: i) estrategias empresariales para reducción de costos; ii) presiones competitivas ante la globalización, y iii) falta de adopción de innovaciones tecnológicas (Sobrino, 2012: 301-302).

La pérdida en la participación ocupacional de la Ciudad de México sucedió en todos los grupos de actividad, pero con diferencias, ya que en el rubro madera su disminución fue menor a un punto porcentual y menos de 15 puntos en alimentos y bebidas. En cambio en los grupos de productos metálicos, otras industrias manufactureras, hule y plástico, y equipos eléctricos y electrónicos, su contracción fue mayor a 40 puntos porcentuales (columnas 2 y 4 del Cuadro 5). A pesar de la desindustrialización, la Ciudad de México conservó alrededor de una tercera parte del empleo nacional en los grupos de impresión y editoriales, y en química y derivados del petróleo, siendo entonces las actividades en las que la megaurbe presenta la mayor especialización ocupacional y ofrece ventajas para la localización.

Como segundo punto se tiene que la redistribución del empleo manufacturero desde la Ciudad de México hacia el resto del territorio nacional presentó tres formas paralelas: de los 30 puntos porcentuales que se redistribuyeron entre 1975 y 2013, 20 puntos se acumularon en 16 ciudades, 6 en 73 ciudades y 4 se diseminaron entre las pequeñas ciudades y las localidades rurales del país. Las 16 ciudades con mayor dinamismo ocupacional, en orden descendente, fueron: Monterrey, Guadalajara, Tijuana, Ciudad Juárez, León, Puebla, Querétaro, Reynosa, Toluca, Saltillo, Chihuahua, San Luis Potosí, Aguascalientes, Torreón, Mexicali y Matamoros (Mapa 1). Las cuatro primeras incrementaron su demanda ocupacional en por lo menos 200 mil personas, en tanto que de la quinta (León) a la octava (Reynosa) el crecimiento fue de entre 100 y 199 mil personas, y del puesto 10 (Toluca) al 16 (Matamoros) fue entre 50 mil y 99 mil trabajadores (Mapa 1). Estas 16 ciudades aumentaron por lo menos en un punto porcentual su participación en el empleo manufacturero del país, salvo Monterrey y Puebla. Asimismo, estas ciudades se caracterizan por ser de las de mayor tamaño dentro del sistema urbano nacional (sólo Matamoros tenía menos de 500 mil habitantes en 2010), y la mayoría se ubica en la región Frontera Norte. Son ciudades que aprovecharon economías de aglomeración y su posición geográfica. En términos generales, al aumentar en mil habitantes su tamaño poblacional, la demanda ocupacional en la industria manufacturera se incrementó en 37 personas.

Mapa 1 México: ciudades con mayor crecimiento en la demanda ocupacional de la industria manufacturera, 1975-2013

En tercer lugar, la geografía del empleo y su cambio por grupos de actividad no se explica por la desindustrialización de la Ciudad de México. En 1975 la correlación entre la participación de esta metrópoli y el índice de Gini por grupo de actividad (columnas 2 y 8 del Cuadro 5) fue de -0.62. La correlación para 2013 (columnas 4 y 10) se ubicó en -0.34. La correlación de 1975 es estadísticamente significativa, pero no la de 2013. Con lo anterior se concluye que en 1975 a mayor participación de la megaurbe menor concentración geográfica por grupo de actividad, mientras que en 2013 la concentración geográfica era independiente de la participación observada por la Ciudad de México en cada grupo.

En 1975 los grupos con mayor concentración geográfica eran cuero y papel, madera y metálica básica. Los índices de concentración resultaron mayores en grupos de bienes intermedios (textil, madera, papel, química, hule, minerales no metálicos y metálica básica), quedando en un segundo plano los bienes de consumo (alimentos, bebidas, vestido, cuero e impresión), y con menor concentración los bienes de capital y patrimoniales (productos metálicos, maquinaria, eléctricos y electrónicos, equipo de transporte, y otras industrias). La localización industrial en México se ajustaba a los principios de ventajas comparativas por el aprovechamiento de recursos naturales.

La crisis de los años 1980 y la irrupción de la estrategia globalizadora repercutieron en el notable cambio en la concentración de la actividad manufacturera. El índice de Gini para el conjunto de la planta productiva del país aumentó de 0.264 en 1975 a 0.291 en 2013. Once grupos industriales aumentaron su índice, mientras que seis lo redujeron (Cuadro 5). Los grupos con mayor índice de Gini en 2013 fueron los que avanzaron más en su proceso de concentración espacial. Los bienes de consumo ahora fueron los de mayor concentración geográfica, seguidos por los de capital y patrimoniales, en tanto que los de menor concentración geográfica eran los bienes intermedios. La globalización generó ventajas competitivas asociadas a economías de aglomeración y costos de transporte en un pequeño conjunto de ciudades, lo que hizo aumentar el nivel de concentración espacial.

Los grupos de actividad de cuero y calzado, química, maquinaria, eléctricos y electrónicos, y equipo de transporte fueron los que más aumentaron su nivel de concentración geográfica entre 1975 y 2013. Las ciudades responsables de la mayor concentración espacial fueron las siguientes (los nombres en letras cursivas indican que esas ciudades estaban especializadas en el grupo de actividad en cuestión en 1975):

Cuero y calzado: León, San Francisco del Rincón, Toluca, Orizaba y Pachuca

Química: Ciudad de México, Guadalajara, Coatzacoalcos, Tampico y Tula

Maquinaria: Monterrey, Reynosa, Monclova, Torreón y San Luis Potosí

Eléctricos y electrónicos: Reynosa, Tijuana, Guadalajara, Monterrey y Ciudad Juárez

Equipo de transporte: Ciudad Juárez, Chihuahua, Matamoros, Saltillo y Aguascalientes

La mayor concentración geográfica en estos grupos de actividad se debió en general a la evolución favorable de ciertas ciudades que ya estaban especializadas en ese grupo de actividad en 1975, por lo que ocurrió una expansión cuantitativa de su base económica. Por el contrario, las ciudades responsables de la concentración geográfica en el grupo de equipo de transporte experimentaron una reestructuración cualitativa de su planta industrial, ya que dicha actividad no tenía presencia en 1975. Estas dos alternativas, expansión de su base económica o reestructuración productiva, son estrategias locales que pueden asumir las zonas urbanas para su promoción económica y competitividad (Kresl, 1998). Asimismo, la mayor concentración geográfica de los grupos de maquinaria y transporte, y en especial eléctricos y electrónicos, se sustentó en el grupo de las 16 ciudades con mayor crecimiento en su demanda ocupacional entre 1975 y 2013, que se presentan en el Mapa 1.

En cuarto lugar, la concentración geográfica de la actividad económica y la especialización sectorial de las ciudades son elementos estrechamente relacionados, pero aluden a hechos y determinantes distintos. La concentración geográfica se explica por diferenciales de costos de producción, distribución y consumo en el territorio, en tanto que la especialización remite a las oportunidades que tiene una ciudad para el desarrollo de ciertas actividades económicas. La composición y la estructura económica local pueden sintetizarse en cuatro grandes elementos: i) en el territorio coexisten ciudades especializadas y ciudades diversificadas; ii) a mayor tamaño de población mayor diversificación económica; iii) ciudades de similar especialización son de similar tamaño poblacional, y iv) el ordenamiento de las ciudades según su tamaño de población y su especialización es estable en el tiempo (Duranton y Puga, 2000).

Las ciudades más especializadas del sistema urbano nacional en 1975 tenían en general una base industrial dominada por grupos de bienes intermedios, lo que significaba aprovechamiento de recursos naturales (Cuadro 6). En Chilpancingo, por ejemplo, la participación de los empleados en madera en la demanda ocupacional local manufacturera era 29 veces mayor con respecto a éstos en la demanda ocupacional nacional. Por otro lado, las tres ciudades más diversificadas eran también las de mayor tamaño poblacional. El coeficiente de correlación entre el IEL y el id fue de -0.38, es decir a mayor especialización en algún grupo de actividad menor diversificación en la demanda ocupacional local.

Fuente: Elaboración propia con base en información de los Censos industriales 1976 y 2014.

Cuadro 6 México: ciudades con mayor especialización y diversificación, 1975 y 2013

Para 2013 en las ciudades más especializadas se intercalaban bases económicas sustentadas en grupos de bienes de consumo y bienes intermedios. Al mismo tiempo, había cierta permanencia en la relación entre el tamaño de población y la diversificación ocupacional. En 1975 el cambio en el logaritmo de la población explicaba en 45% el aumento hacia la diversificación ocupacional, mientras que en 2013 el poder explicativo fue de 41%. Sin embargo, hubo la irrupción de economías de localización que aprovecharon el tamaño poblacional para incidir en general en una base económica menos diversificada en el sistema urbano nacional. Lo que sí fue acorde con los planteamientos de Duranton y Puga fue el mantenimiento en el ordenamiento de las ciudades según los valores en los índices de especialización y de diversificación.

El quinto y último punto se refiere a la geografía de las exportaciones manufactureras en el país. A principios de 2014 el Instituto Nacional de Estadística y Geografía publicó un boletín de prensa y colocó una base de datos en su página web, lo que permitió por primera vez tener un panorama sistemático sobre las concentraciones sectorial y espacial de las exportaciones en el país (INEGI, 2014). Así, por ejemplo, en 2012 un dato ya conocido era la alta concentración en el destino de las exportaciones, ya que 78% se dirigió a Estados Unidos. Pero el boletín mostró la también elevada concentración sectorial, pues 62% del volumen provenía de los subsectores de equipo de transporte y de equipo de computación y comunicación, bienes en los que el país ha desarrollado y consolidado ventajas comparativas y competitivas. Otro dato relevante fue el de la concentración espacial, ya que en sólo cinco entidades federativas se generaba 57% de las exportaciones manufactureras: Chihuahua, Baja California, Coahuila, Nuevo León y Tamaulipas; todas ellas en la frontera con Estados Unidos.

En 2008 el volumen de los bienes exportados se ubicó en 213 mil millones de dólares, a precios corrientes, de los cuales 203 mil millones se produjeron en alguna de las 90 principales ciudades, según estimación realizada por el autor del presente artículo. Estas ciudades participaron con 63% de la población nacional, 84% del empleo manufacturero y 95% de las exportaciones. Estos valores indican una alta condensación en los puntos de origen de las exportaciones. Según la estimación realizada, Tijuana y Monterrey generaron exportaciones por poco más de 20 mil millones de dólares, mientras que en Ciudad Juárez, Guadalajara, Reynosa y Saltillo el monto fue de entre 10 y 19 mil millones de dólares. Estas seis urbes participaron con 47% de la exportación total de manufacturas. A este grupo se le suma otra media docena con exportaciones entre cinco y nueve mil millones de dólares: Mexicali, Chihuahua, Puebla, Ciudad de México, Hermosillo y Torreón (Mapa 2). Estas 12 metrópolis fueron el origen de 70% del total de las exportaciones manufactureras.

Fuente: Elaboración propia con base en información de los Censos industriales 2009 y de INEGI, 2014

Mapa 2 México: exportaciones de bienes manufacturados, 2008 (en millones de dólares corrientes)

Pero las exportaciones no sólo se condensan en muy pocas ciudades, sino que también hay mayor concentración geográfica por grupo de actividad, conclusión que se deriva de comparar los valores de las columnas 10 y 11 del Cuadro 5. Según los índices de Gini, las exportaciones más concentradas geográficamente correspondieron a metálica básica, cuero, madera y química, mientras que las menos concentradas fueron hule, productos metálicos, eléctricos y electrónicos, y equipo de transporte. Pero aquí la interpretación de los índices de Gini debe ser de la siguiente manera: las exportaciones de los cuatro primeros grupos se generaron principalmente en ciudades no netamente exportadoras, mientras que la naturaleza altamente exportadora de una ciudad descansa en la oferta de bienes al exterior en los cuatro segundos grupos de actividad.

El origen de las exportaciones según tipo de unidad productiva indica que las empresas maquiladoras elevaron marginalmente su participación de 42% en 1993 a 45% en 2006. Un dato que llama la atención es que a partir de 1996 la evolución de la industria manufacturera mexicana ha estado determinada por el comportamiento de las exportaciones en general, pero de manera específica por la actuación de las exportaciones originadas en la industria maquiladora.

Factores de la localización industrial

En el apartado anterior se estudió el cambio en la distribución espacial y en la geografía de la producción manufacturera del país ocurrida entre 1975 y 2013. Ahora en este acápite se presentan los resultados de un modelo de regresión por el principio de mínimos cuadrados ordinarios para explorar las variables asociadas al crecimiento en la demanda ocupacional en las ciudades en estudio. El logaritmo del cambio ocupacional (ln_empleo) es la variable dependiente, y sus variaciones son tratadas de explicar con once variables de control, las cuales aparecen en la literatura como factores explicativos de la localización industrial (Athreye y Keeble, 2002; Fulton, 1971; He et al., 2008; Liviano y Arauzo, 2014). Para el acopio y procesamiento de información se utilizaron censos de población y vivienda y censos económicos. En el Cuadro 7 se presentan las estadísticas descriptivas de las variables utilizadas. Las unidades de observación fueron las 90 ciudades que se han trabajado a lo largo de artículo, y para cada una de ellas hubo dos valores del crecimiento ocupacional: 1975-1993, que da cuenta de los últimos años de la etapa del crecimiento inflacionario, toda la etapa de crisis y reconversión y los primeros años de la etapa de recuperación moderada; y 1993-2013, años en los que se atravesaron las etapas de recuperación moderada, puesta en marcha del TLCAN y fase de estancamiento. En el Cuadro A1 del Anexo se presenta la información más relevante para las ciudades en estudio.

Fuente: Cálculos del autor con base en información de los Censos económicos 1976, 1994 y 2014, y del Censo de Población y Vivienda 1990 y 2010.

Cuadro 7 Estadísticas descriptivas de las variables de estudio

Las variables explicativas se agrupan en dos categorías: atributos de la ciudad y posición geográfica. Los atributos de la ciudad incluyen: i) tamaño de población (ln_pob), como media del aprovechamiento de economías de aglomeración; ii) índice de especialización local (IEL), para evaluar economías de localización; iii) índice de diversificación económica (IDE), con el propósito de identificar economías de urbanización; iv) participación de las grandes empresas en la demanda ocupacional local (grandes), que ilustra el aprovechamiento de economías internas de escala; v) sueldo promedio del personal ocupado en la industria manufacturera (sueldo_prom), que permite analizar el uso de capital humano; vi) escolaridad promedio de la población de 12 años y más (escolaridad), que complementa al anterior sobre uso de capital humano, y vii) inversión pública federal (ln_ipf), para explorar el papel de la acción pública federal para la promoción del crecimiento ocupacional local. Debido a que algunas de estas variables no están disponibles para el tiempo t0, en particular 1975, se decidió referenciar todas ellas al tiempo t1.

Por su parte, las variables sobre posición geográfica no cambian entre una y otra observación y se refieren a: viii) exportaciones manufactureras (ln_exports), para valorar el efecto de la apertura comercial, y tres variables dummy que indican si la ciudad se ubica en la región Frontera Norte (fn), en la Centro (cto) o en la Occidente (occ). La región Frontera Norte agrupa a los estados de Baja California, Coahuila, Chihuahua, Nuevo León, Sonora y Tamaulipas. La región Centro incluye al Distrito Federal y a los estados de Hidalgo, México, Morelos, Puebla, Querétaro y Tlaxcala. La región Occidente comprende a Aguascalientes, Colima, Guanajuato, Jalisco y Michoacán.

Los valores promedio de la variable dependiente ponen de manifiesto dos procesos durante el periodo de estudio. El primero se refiere al mayor dinamismo en la demanda ocupacional durante el periodo 1975-1993 en relación con el lapso 1993-2013, situación ya reseñada con anterioridad. El segundo tiene que ver con la mayor variación en el crecimiento ocupacional entre las ciudades de estudio durante el segundo corte de tiempo. En el primero el coeficiente de variación se ubicó en 21%, aumentando a 32% para el segundo.

Por lo que respecta a los valores de las variables independientes se tiene lo siguiente: las ciudades mostraron tendencia hacia la diversificación de su estructura ocupacional, aunque a velocidad discreta. Las grandes empresas ocupaban en promedio dos de cada cinco trabajadores manufactureros y no hubo avance significativo en el proceso de concentración técnica. La remuneración promedio al personal ocupado disminuyó casi 20% entre 1993 y 2013, es decir de 110 mil a 90 mil pesos por ocupado al año, a precios constantes de 2013. Del mismo modo, la variación en el ingreso promedio entre ciudades aumentó de 52 a 66%. Estos dos elementos reflejan el deterioro en las condiciones del mercado de trabajo y el aumento en la desigualdad social entre los trabajadores. De forma paralela aumentó en 1.5 años el promedio de escolaridad de la población de 12 años y más, es decir aquella que potencialmente puede ofrecer su fuerza de trabajo. Estos datos ratifican diagnósticos elaborados con anterioridad: el aumento en la escolaridad no se tradujo en un incremento en las remuneraciones ni en el ascenso de la productividad (Romero, 2014: 119-139).

El modelo de mínimos cuadrados que se llevó a cabo tiene la siguiente formulación:

La interpretación del coeficiente de regresión en variables absolutas, xi, es que al aumentar en una unidad la variable independiente, la variable dependiente tiene un cambio porcentual de 100*bi. En las variables independientes logarítmicas, ln(xi), al aumentar la variable independiente en 1%, la variable dependiente cambia en bi por ciento. Por último, en las variables dummy, al cambiar de 0 a 1 en la variable independiente, la variable dependiente cambia en 100*bi por ciento (Cuadro 8).

Fuente: Cálculos del autor con base en información de los Censos económicos 1976, 1994 y 2009, y del Censo de Población y Vivienda 1990 y 2010.

Cuadro 8 Estimadores del crecimiento ocupacional, 1975-2013

Para cada periodo de estudio se realizaron dos ejercicios. El primero corresponde al modelo no restringido, el cual incluye todas las variables independientes de análisis. En ambos modelos se tuvo colinealidad entre variables independientes, elemento que provoca que los coeficientes no sean eficientes, pero no son insesgados. Para corregir la colinealidad se elaboró un segundo ejercicio restringido con el método hacia atrás y eliminando en cada etapa a la variable con p-value mayor a 0.10. Con este modelo se conservan aquellas variables que estadísticamente contribuyen a la explicación en las variaciones de la variable dependiente. A continuación se interpretan los resultados de los modelos restringidos.

Los factores explicativos de la localización industrial en las principales ciudades de México fueron diferentes en el periodo 1975-1993 respecto a los que operaron para 1993-2013. Entre 1975 y 1993 la demanda ocupacional de la industria manufacturera en las 90 ciudades de estudio aumentó de 1.5 a 2.8 millones de trabajadores, es decir un incremento en 1.3 millones de nuevos puestos de trabajo. Durante este periodo la nueva demanda ocupacional ocurrió en ciudades de mayor tamaño de población: al aumentar en 1% la población, el crecimiento del empleo lo hizo en 1.2%. Esto significa la búsqueda de economías de aglomeración y, con ello, el aumento en la concentración geográfica, tal y como fue demostrada en el acápite precedente. Asimismo, la nueva demanda ocupacional se orientó preferentemente hacia ciudades con menor grado de especialización, es decir con aprovechamiento más bien de economías de urbanización. También, el mayor crecimiento ocupacional ocurrió en ciudades con mayor presencia de grandes empresas, por lo que no sólo hubo búsqueda y aprovechamiento de economías de urbanización, sino también de economías internas de escala; con ello, la nueva demanda ocupacional generó concentración geográfica y concentración técnica, binomio al que hace referencia el paradigma de la nueva geografía económica.

De manera complementaria, la demanda ocupacional se caracterizó por la contratación de mano de obra poco calificada, a decir del signo negativo en el coeficiente asociado a la escolaridad promedio. Por último, se aprecia una relación inversa entre inversión pública federal y crecimiento ocupacional. Esto habla de la falta de promoción del Estado en la evolución y localización del sector manufacturero, y también de la prevalencia del capital fijo privado sobre el capital fijo social en la dinámica manufacturera.

Los factores fueron estructuralmente distintos para el siguiente periodo. Entre 1993 y 2013 la demanda ocupacional de la industria manufacturera en las ciudades de estudio se elevó de 2.8 a 4.2 millones

de trabajadores, lo que significa una expansión en 1.4 millones de empleados. Las ciudades con mayor crecimiento en la demanda ocupacional fueron nuevamente aquellas con aprovechamiento de economías de escala, gracias a la presencia de grandes empresas, así como las que generaron oportunidades para la exportación, por lo que la dinámica industrial local se desvinculó del comportamiento del mercado interno. Un factor explicativo adicional fue que el mayor crecimiento ocupacional ocurrió en ciudades con mayor nivel educativo pero menor remuneración promedio, con lo que se infiere el no crecimiento ocupacional en los sectores de alta tecnología, y en cambio el aprovechamiento de las ventajas competitivas vía precio diferencial del factor trabajo.

Por último, las ciudades ubicadas en la región Occidente fueron las más exitosas en la localización industrial durante este periodo, a decir del resultado del modelo de regresión. Esta asociación estadística, sin embargo, debe ser matizada y contextualizada. La explicación del coeficiente no es que dicha región haya sido la de mayor dinamismo, sino más bien que tuvo un comportamiento positivo y más homogéneo entre las ciudades que forman parte de dicha región. Es indudable que la región ganadora en el cambio en la geografía del empleo manufacturero en México ha sido la Frontera Norte, la cual acusó el mayor crecimiento absoluto y relativo en la demanda ocupacional en ambos periodos de estudio (Gráfica 1).

Fuente: Elaboración propia con base en información de los Censos industriales 1976, 1994 y 2014.

Gráfica 1 México: crecimiento del empleo manufacturero por región, 1975-2013

El crecimiento absoluto y relativo en la demanda ocupacional en el subsistema urbano de la región Frontera Norte superó ampliamente al ocurrido en el resto de subsistemas regionales en ambos periodos de estudio. En la gráfica 1 se aprecia también menor crecimiento relativo en todas las regiones en el segundo lapso temporal en relación con el primero. El crecimiento absoluto en las regiones Centro y Sur-Sureste fue mucho menor en el periodo 1993-2013 que el registrado en 1975-1993. Las entidades federativas que forman parte de la región Norte son Baja California Sur, Durango, Nayarit, San Luis Potosí, Sinaloa y Zacatecas. Por su parte, la región Sur-Sureste se compone por Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco, Veracruz y Yucatán.

Notas finales: reestructuración industrial en México

La reestructuración económica implica un cambio cuantitativo y cualitativo en el qué, para quién, cómo y dónde se produce. Estos cambios pueden ser resultado de una estrategia planificada de ajuste o simplemente una reacción (Dicken, 1992: 207-212). Ambas estrategias están influenciadas por transformaciones en los contextos externos y vinculados con la marcha de la economía nacional e internacional, o internos y relacionados con el desempeño de las unidades productivas.

En este artículo se analiza información estadística que permite abundar sobre la naturaleza de la reestructuración económica, industrial y territorial en México ocurrida entre 1970 y 2013. Desde el punto de vista del cambio en cuánto se produce, el periodo de estudio se dividió en cuatro etapas en función del dinamismo económico ocurrido: i) crecimiento inflacionario (1970-1981); ii) crisis y reconversión (1982-1988); iii) recuperación moderada (1989-2000), y iv) estancamiento (2001-2013).

En relación a qué se produce, la marcha de la economía atestiguó un proceso de terciarización y contracción del sector primario. Este proceso, empero, no fue novedoso puesto que ya había sido visualizado durante el modelo de sustitución de importaciones. Al desagregar el PIB por divisiones de actividad, el cambio en el qué se produce es más nítido, puesto que sólo transporte y comunicaciones obtuvo una elasticidad mayor a uno en las cuatro etapas, mientras que la agropecuaria registró elasticidades menores a uno. La primera fue la de mayor dinamismo, mientras que la segunda fue la de menor crecimiento. Por lo que respecta a la industria manufacturera, ésta tuvo un comportamiento elástico entre 1970 y 2013, y su evolución fue muy similar a la de la economía en su conjunto, tanto en general como durante las cuatro etapas.

Si bien la reestructuración industrial en México, desde la perspectiva de qué se produce, se caracterizó por una expansión cuantitativa de la base económica, en el marco de la globalización, dicha reestructuración fue significativa desde el punto de vista de para quién se produce, o destino de la producción, puesto que en 1980 apenas 4% de la producción total se exportaba, cifra que se elevó hasta 34% en 2008. Más aún, a partir de 1996 la marcha de la producción manufacturera del país, y por ende de la economía en su conjunto, ha estado supeditada al ritmo de evolución de las exportaciones manufactureras, aprovechando ventajas competitivas en productos electrónicos, automóviles y autopartes, y destinando el grueso de sus ventas a Estados Unidos (Sobrino, 2012). La gestación de las ventajas competitivas en estos bienes no ocurrió con la puesta en marcha del TLCAN, sino a finales de los años ochenta, justo cuando se aceleraron las medidas tendientes a la liberalización del intercambio comercial.

El auge de las exportaciones manufactureras ha propiciado dos fenómenos: por un lado, una industrialización orientada a las importaciones (Dussel, 1995; Vázquez, 2000), y por otro, un peso creciente de las empresas maquiladoras en las exportaciones y en la generación de empleo en la industria manufacturera del país. El desarrollo exportador ha estado ligado a la evolución de las importaciones temporales de insumos y de bienes de capital; del valor de las exportaciones en 1982, 39% correspondió a importaciones de insumos, guarismo que aumentó a 68% para 2008.

La reestructuración industrial en la perspectiva sectorial, es decir en el cambio en el qué, para quién y cómo se produce, se ha acompañado con un cambio en el dónde se produce, generalmente conceptualizado como reestructuración territorial (Hiernaux, 2002; Méndez, 1994; Ramírez, 1992). Esta reestructuración territorial se analizó con datos del personal ocupado en 17 grupos de actividad manufacturera para 1975, 1993 y 2013 en las 90 ciudades más pobladas del país.

El cambio territorial se resume en seis elementos: i) desindustrialización y pérdida participativa de la Ciudad de México, ya que en 1975 concentraba 44% de la demanda ocupacional, y para 2013 su participación disminuyó a 14%; ii) redistribución de la demanda ocupacional hacia ciudades de mayor tamaño poblacional y hacia el subsistema urbano de la región Frontera Norte, por lo que hubo aprovechamiento de economías de aglomeración y posición geográfica; iii) incremento en la concentración geográfica en el total manufacturero y en 11 de los 17 grupos de actividad, a decir de los índices de Gini, por lo que un pequeño grupo de ciudades aprovecharon ventajas competitivas asociadas a economías de aglomeración y costos de transporte; iv) tendencia hacia la diversificación en la estructura productiva de la mayoría de las ciudades, situación que habla de la irrupción de economías de urbanización; v) mayor concentración geográfica de las exportaciones en relación con la producción total, debido a que 12 ciudades generaron 70% de las ventas manufactureras al exterior en 2008, y su participación en el personal ocupado de la industria era de 52%, y vi) los factores explicativos de la localización industrial fueron distintos en el periodo 1975-1993 respecto a los de 1993-2013, ya que el cambio en el primero obedeció al aprovechamiento de economías de aglomeración en las grandes ciudades y economías de escala de las grandes empresas, mientras que en el segundo se explicó otra vez por el aprovechamiento de economías de escala, pero también por condiciones favorables para la exportación.

El cambio industrial en México ha ocurrido sin la presencia de una política industrial activa y de promoción a la planta productiva del país. Las fuerzas del mercado han suplantado la ausencia de acciones para la promoción industrial. El resultado ha sido escasa creación y aprovechamiento de ventajas competitivas, aumento en la concentración geográfica, nulo ascenso en la productividad parcial del trabajo y reducido uso de capital humano. México requiere formular y poner en marcha una política industrial que atienda estos cuatro elementos. Sólo así se podrá retomar el crecimiento económico y promover la demanda ocupacional suficiente y con calidad en los mercados urbanos y metropolitanos de trabajo.