nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La descentralización fiscal se ha vuelto fundamental en diversos países de todas las regiones del mundo. Su esencia se captura por medio de dos procesos interrelacionados: la “devolución” y la “delegación” de la autoridad fiscal. El debate sobre la forma en que deben llevarse a cabo dichos procesos dista de haber sido resuelto, y las maneras de emprender la descentralización fiscal son tan diversas, que cada país debe encontrar la que más convenga a sus propios intereses y a los objetivos que persiga (Martínez Vázquez y Mcnab, 2003).

El proceso de “devolución” no solamente está relacionado con el de la “delegación”, sino que son interdependientes. Para estudiar el efecto de la política de transferencias en los diferentes niveles de gobierno se han ideado diversos métodos que permiten calcular el esfuerzo y la capacidad fiscal de las regiones a analizar. Sin embargo, en muchos de los casos la disponibilidad de datos determinará cuál es el método que conviene utilizar.

El objetivo del presente trabajo es doble. En primer lugar se presenta una revisión teórica sobre los conceptos de esfuerzo y capacidad fiscal, y cómo la disponibilidad de información representa el primer obstáculo para su cálculo. Frente a la escasa evidencia empírica internacional se muestran los pocos estudios teórico-empíricos disponibles que dan luz sobre el tema. En segundo lugar, y en el contexto nacional, se verifica el comportamiento de los gobiernos locales, y para ello se calcula el esfuerzo fiscal de 2 412 municipios durante el periodo 1993-2004. Cabe mencionar que a la fecha no existe otro documento que haya alcanzado tales objetivos.

Los resultados permiten identificar a los gobiernos locales que han disminuido su esfuerzo fiscal como consecuencia de que han recibido recursos de la federación. Este ejercicio pone en duda el mito de que los gobiernos locales grandes realizan un mayor esfuerzo fiscal en México, ya que no siempre corresponden las políticas al tamaño de los municipios; la diversidad de éstos es la variable que debe guiar el diseño de la política de descentralización fiscal. Dichos resultados confirman las predicciones de Oates (1999) y Peterson (1997), quienes plantean que las transferencias federales hacia los gobiernos locales pueden acarrear la disminución de su esfuerzo fiscal.

La estructura del trabajo es la siguiente. En la primera sección se revisan los conceptos de esfuerzo fiscal y capacidad fiscal, así como los retos que implica el generar estos cálculos en el ámbito local en México. En la segunda sección se describen los principales esfuerzos empíricos -tanto internacionales como nacionales- para calcular estos indicadores. Las características de los ingresos de los gobiernos locales en México se presentan en la tercera sección. En la cuarta se describe la muestra de gobiernos locales que se utilizó en el trabajo. En la quinta sección se explica la metodología utilizada, y en la sexta se encuentran los resultados obtenidos. Las conclusiones aparecen en la última sección.

Los conceptos de esfuerzo y capacidad fiscal

El esfuerzo por recaudar se conoce como esfuerzo fiscal y representa la brecha entre la recaudación de determinada región (estado o instancia local) y su capacidad fiscal. Una forma matemática de representar el esfuerzo fiscal es:

Esfuerzo Fiscal=

El problema radica en el cálculo del denominador, es decir, de la capacidad fiscal. Martínez Vázquez y Boex (1997: 2) definen la capacidad fiscal como “la habilidad potencial del gobierno de una región para recaudar ingresos de sus propias fuentes y pagar por una canasta estandarizada de bienes y servicios públicos”. La discusión sobre cuál es la mejor aproximación de la capacidad fiscal sigue abierta. La potencialidad de una región depende tanto de la actividad económica como de los niveles de tasas impositivas que se pueden aplicar. Bird (1976: 244) propone dos formas: postulando un nivel impositivo ideal (o un mínimo), o bien tomando el promedio de diversos países que comparten características similares. Tal promedio indicará no solamente lo que el país puede lograr, sino lo que debe lograr. Al trasladar esta idea de esfuerzo fiscal al ámbito local es posible compararlo con el esfuerzo fiscal federal, e incluso con localidades de otros países cuyas características son similares y están desarrollando un papel satisfactorio.

Pese a la importancia de cuantificar la capacidad fiscal, el ejercicio no es fácil. Martínez Vázquez y Boex (1997) explican cinco métodos útiles para medir la capacidad fiscal, con sus ventajas y desventajas.

Recaudación fiscal de un año base

Desafortunadamente, aunque es la forma más fácil de calcular la capacidad fiscal, resulta la más inexacta, ya que la recaudación depende tanto de la capacidad fiscal como del esfuerzo fiscal de la región.

Ingreso per cápita

Es la medida más utilizada debido a su gran accesibilidad y su simplicidad. Sin embargo, si bien su simpleza es la principal ventaja, presenta una desventaja: no contabiliza todas las bases de recaudación disponibles para los gobiernos. Por ejemplo, cuando una localidad genera recursos a partir del sector turismo, dicha fuente de ingresos proviene de personas que no residen en esa localidad, de ahí que tales recursos no necesariamente incrementarán el ingreso per cápita de los residentes en la localidad.

Producto regional bruto (PRB)

Es el equivalente regional del producto interno bruto, y se define como el valor total de los bienes y servicios producidos en una región en determinado periodo de tiempo. Dado que el valor de la producción es igual al pago de todos los factores productivos que participaron (tierra, trabajo y capital), el PRB refleja el ingreso que recibieron las empresas y los trabajadores de la región en ese lapso de tiempo, de ahí que resulte una buena aproximación al total de recursos potencialmente gravables en la región. Esta medida es superior al ingreso per cápita, ya que incluye los ingresos generados en una región independientemente del lugar de residencia del trabajador o productor. Por ejemplo, a diferencia del ingreso per cápita, el PRB incluye el ingreso generado por los turistas en hospedaje y consumos en la región. La principal desventaja de este método es que agrega el valor de todas las actividades económicas generadas, en lugar de considerar que los diferentes tipos de bases potenciales de una región pueden estar sujetos a diversos niveles de recaudación.

Total de recursos sujetos a impuesto (TRI)

Esta forma de medir capacidad fiscal se basa en realizar varios ajustes al PRB. El primero consiste en eliminar de éste todos los impuestos federales, ya que tales ingresos no se encuentran disponibles para ser gravados como ingreso por las autoridades fiscales de la región. Aunque el tri incluye las transferencias federales que sí representan una fuente de ingreso para personas y empresas (pensiones y seguros contra el desempleo), su principal desventaja es que para su cálculo se requiere una gran cantidad de datos, que en muchos países no están disponibles.

Sistema impositivo representativo (SIR)

Los sistemas antes mencionados aplican medidas unidimensionales, es decir, que se calculan con base en un solo concepto. Para aliviar esta deficiencia el sir cuantifica la capacidad fiscal suponiendo que la región realizará su esfuerzo fiscal promedio, para lo cual se recolecta información sobre los ingresos generados, y sobre las bases de recaudación para cada uno de los impuestos recolectados. Así, es posible calcular la recaudación esperada en cada región suponiendo que se realiza un esfuerzo fiscal promedio.

La ventaja principal de este método es que se calcula de forma desagregada y para cada componente de la base tributaria regional. Los pasos a seguir son los siguientes: i) determinar la cobertura impositiva de cada región; ii) clasificar la recaudación según sus fuentes (federal o local); iii) definir la base tributaria regional; iv) establecer las tasas promedio de impuestos que se aplican en la región para cada rubro; y v) calcular la capacidad fiscal. Cabe apuntar que para lograr un cálculo adecuado con este método es necesario que la información disponible sea consistente en todas las regiones.

Cada uno de estos métodos se diferencia por la calidad y la cantidad de información que se requiere para su cálculo. El sir, en comparación con los demás, proporciona la representación más cercana de la capacidad fiscal de la región, por lo que a priori parece el método más idóneo para estimarla. No obstante, “esta medida es extremadamente intensiva en información” y lamentablemente en muchos países, y más en ámbitos locales, la falta de información confiable es un problema grave al que se enfrenta el investigador que pretende realizar este tipo de análisis (Martínez Vázquez y Boex, 1997: 18). Se concluye que el estudio de las capacidades fiscales es un problema empírico, y que el investigador debe someter los métodos propuestos para estudiar la capacidad fiscal a la disponibilidad de los datos.

Las estimaciones internacionales y el caso mexicano

A pesar de la sencillez que a primera vista muestra cada uno de los métodos señalados, cuando se trata de realizar comparaciones internacionales es un gran escollo la falta de datos homogéneos y congruentes. Bahl (1971) realizó uno de los esfuerzos empíricos más destacados al analizar la labor fiscal de 50 países en desarrollo. Este investigador considera que la capacidad fiscal está relacionada directa y positivamente con el grado de desarrollo, la composición sectorial de la economía y el tamaño del sector externo. Se puede representar con la siguiente función:

Capacidad fiscal = f (nivel de desarrollo, composición sectorial,

tamaño del sector externo)

Bahl aproxima el nivel de desarrollo mediante la participación de la agricultura, la minería y el tamaño del sector externo en el ingreso nacional. La regresión se calcula de la siguiente forma:

donde

donde AXy representa la parte del sector agrícola destinado a exportaciones y NXy la

parte del sector minero destinada a exportaciones. Para calcular la capacidad se

debe despejar T de la ecuación y realizar la estimación. De ahí se obtiene

La última ecuación representa el esfuerzo fiscal que está determinado por la cantidad de impuestos realmente recaudada entre la cantidad esperada de recaudación.

Bahl estima el modelo y elabora una tabla en la cual ordena a los países según su esfuerzo y capacidad fiscal. Partiendo de la tabla analiza el efecto de las regiones geográficas estimando el modelo para cada región.

Otro esfuerzo empírico destacado es el de Bird (1976), quien realiza un cálculo similar al de Bahl, con la diferencia de que el grado de desglose y consistencia de las cifras de su trabajo le permiten obtener un mejor indicador de la capacidad fiscal en comparación con el que había estimado Bahl. Bird mejora la propuesta de Bahl, pues incluye al ingreso per cápita, excluye a la agricultura, mantiene la minería y utiliza también las exportaciones, pero sólo las no mineras. La aproximación empírica que propone es la siguiente:

donde Ny es la participación de la minería en el ingreso nacional, Xy es la participación de las exportaciones no mineras en el ingreso nacional y (Yp - Xp) es el producto nacional bruto per cápita sin exportaciones. El objetivo de esta especificación no es explicar el tax ratio, sino medir la capacidad fiscal. Aquí es apropiado mencionar que el mismo Bird establece que es inadecuada la justificación a priori de la utilización de las variables anteriores para medir la capacidad fiscal, y que el nivel de desglose y consistencia de las cifras con que cuentan los países en desarrollo les permitirá obtener el mejor indicador. Por ello este análisis sugiere que se incluyan las variables socioeconómicas para capturar la heterogeneidad en el desarrollo de estos países.

Es evidente que al cálculo de la capacidad fiscal, indispensable para analizar el esfuerzo fiscal, se oponen varias dificultades, y que su estimación dependerá de la disponibilidad de datos sobre el país y del nivel de gobierno a analizar (estatal o local). En el caso de México los trabajos de Ibarra y Alanís (2001) y Sobarzo (2003) son los más destacados para el ámbito estatal. Los primeros utilizaron un enfoque de panel para determinar si durante el periodo 1975 a 1995 los estados se volvieron más o menos dependientes de la federación, a partir de la creación del Sistema Nacional de Coordinación Fiscal.1

Sobarzo (2003) estima la capacidad y el potencial tributario de cada una las entidades de la República Mexicana. Utiliza un método parecido al sir para calcular la tasa tributaria efectiva para cada impuesto estatal, mismo que al multiplicar por la base tributaria permite calcular la potencialidad tributaria de cada estado por cada impuesto estatal. Esta cifra representa el monto del ingreso tributario que cada estado podría recaudar si utilizara su base tributaria potencial en una extensión promedio. Si se suman todas las recaudaciones potenciales se obtiene la cantidad de ingresos tributarios que cada estado recaudaría por medio del sistema tributario representativo. Finalmente, para cada estado divide la recaudación actual entre la recaudación potencial, y así obtiene el indicador de esfuerzo fiscal de cada entidad federativa.

En México no se cuenta con la información necesaria para estudiar esfuerzo fiscal local, y por lo tanto el análisis se plantea en forma distinta: se calcula empíricamente el esfuerzo fiscal de los gobiernos locales utilizando herramientas econométricas. Los estudios que aquí se han hecho con carácter local son pocos. Moreno (2003) analiza el esfuerzo fiscal como el logaritmo de los ingresos propios municipales per cápita; Raich (2001) estudia el esfuerzo fiscal, pero sólo en relación con los ingresos por impuesto predial y derechos de agua para el estado de Puebla; y Sour (2004), tras examinar el esfuerzo fiscal de 155 gobiernos locales urbanos para el periodo 1993-2000, encuentra que la mayoría de los gobiernos locales de la Zona Metropolitana de la Ciudad de México aparece dentro de la muestra con el peor desempeño fiscal.

El propósito de este trabajo es ampliar la muestra de municipios y el periodo de tiempo para llegar a conclusiones de carácter nacional, y hacer un análisis más robusto y confiable respecto al efecto de las transferencias condicionadas y de las participaciones sobre el esfuerzo fiscal municipal.

Estructura de los ingresos de los gobiernos locales en México

Son varios los rubros que participan en los ingresos de los gobiernos locales. Se entiende que los ingresos son todas aquellas percepciones monetarias de que dispone el municipio para cumplir con sus funciones. Los ingresos se pueden clasificar en: propios (los que se obtienen directamente de la comunidad) y ordinarios. Dentro de los propios están incluidos los impuestos, derechos, productos y aprovechamientos. Los ingresos ordinarios, además de abarcar los mismos conceptos que los ingresos propios, contienen las contribuciones de mejoras y las participaciones (Cabrero y Orihuela, 2002). Con fines ilustrativos, en el cuadro 1 se definen los conceptos de cada uno de estos rubros.

CUADRO 1 Estructura de los ingresos de los gobiernos locales en México

| Rubro | Definición |

| Impuestos | Contribuciones que pagan las personas físicas y morales previstas en la ley |

| Derechos | Pagos por servicios |

| Productos | Pagos recibidos por la enajenación de bienes patrimoniales |

| Aprovechamientos | Multas, recargos, gastos de ejecución, reintegros, indemnizaciones |

| Contribución | Pagos por la obtención de algún beneficio de mejoras |

| Participaciones | Porcentajes de la recaudación federal total que las leyes federales y estatales conceden a los municipios |

| Transferencias | Recursos de programas estatales o federales determinados |

Las aportaciones, mejor conocidas como el ramo 33, “Aportaciones federales a entidades federativas y municipios”, son recursos que el gobierno federal otorga a los gobiernos locales para que los destinen a actividades específicas de educación, salud, infraestructura básica, seguridad pública y programas de alimentación y asistencia social. Por esto se les conoce también como transferencias “etiquetadas”. La Ley de Coordinación Fiscal determina los porcentajes y las fórmulas mediante los cuales se asignan los recursos del ramo 33 hacia los gobiernos locales. Dichas fórmulas se basan en criterios poblacionales, geográficos y socioeconómicos relativos a cada gobierno local. Las aportaciones se distribuyen con criterios compensatorios que buscan transferir mayores recursos a las entidades más rezagadas, pues el gobierno federal trata de alcanzar cierta equidad entre las distintas regiones del país.

Los recursos del ramo 28 son las transferencias del gobierno federal a los gobiernos locales. Este tipo de recursos es denominado también transferencias incondicionales, ya que el gobierno local puede asignarlas a cualquier tipo de gasto según lo determine. La Ley de Coordinación Fiscal Federal, refiriéndose al ramo 28, plantea en el último párrafo del artículo 6: “Las participaciones serán cubiertas en efectivo, no en obra, sin condicionamiento alguno, y no podrán ser objeto de deducciones, salvo lo dispuesto en el artículo 9 de esta Ley”.

El objetivo de este trabajo es analizar si la política de transferencias, tanto condicionadas (ramo 33) como no condicionadas (ramo 28), ha influido en el esfuerzo fiscal de los gobiernos locales en México. Con ello podremos corroborar o rebatir los resultados alcanzados por Oates (1999) y Peterson (1997), que indican que el incremento de las transferencias incide negativamente sobre la recaudación.

Características de la muestra de gobiernos locales

La muestra contiene información de 2 412 gobiernos locales. El Instituto Nacional para el Federalismo y el Desarrollo Municipal (Inafed) reportó que para junio de 2007 había en México 2 454 municipios (incluyendo al Distrito Federal), por lo que la muestra utilizada en el análisis tiene una representatividad de 98%. La base de datos se construyó a partir del Sistema de Bases de Datos Municipales (Simbad) y fue elaborada por el Instituto Nacional de Estadística, Geografía e Informática (INEGI). Dentro del Simbad se pueden encontrar datos tipo panel para los ingresos y egresos de los municipios correspondientes al periodo de 1989 a 2005. La muestra se limita al periodo 1993 a 2004 dado que también se utiliza la variable de PIB per cápita estatal, que abarca solamente el periodo mencionado. Todos los estados están representados en la muestra, excepto el Distrito Federal, ya que el Simbad lo excluye de las bases de datos que proporciona.

Los gobiernos locales se pueden ubicar en tres grupos de acuerdo con el tamaño de su población: chicos, medianos y grandes.2 Los grandes tienen más de un millón de habitantes; en los medianos habita un mínimo de cien mil y un máximo de un millón; y los chicos cuentan con un máximo de cien mil habitantes.

Metodología del análisis

A la luz de la revisión de los conceptos de esfuerzo y capacidad fiscal queda claro que la teoría no provee un modelo único para analizar el esfuerzo fiscal de los gobiernos locales, de ahí que muchos investigadores hayan optado por explorar el problema empíricamente (Bird y Slack, 1983; Hines y Thaler, 1995). Sin embargo, la mayoría de las investigaciones ha utilizado modelos de corte transversal o de análisis de series de tiempo.

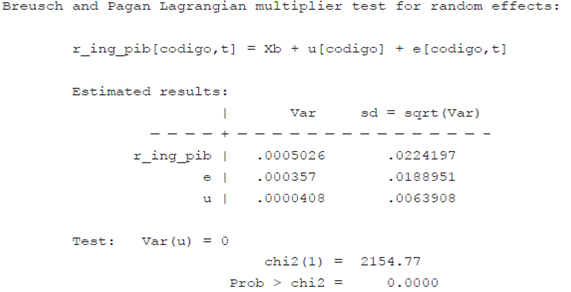

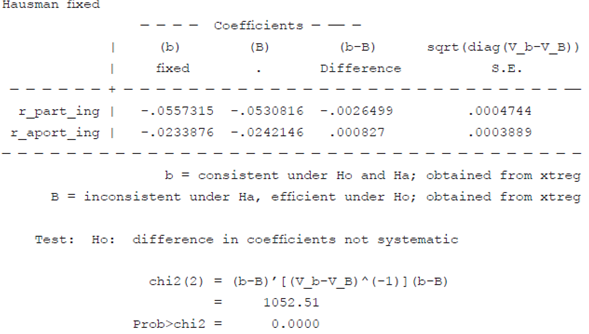

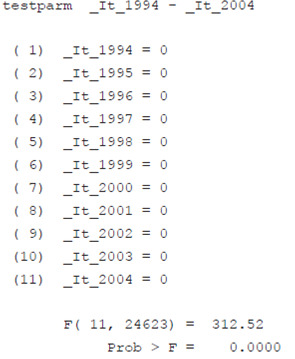

En este trabajo, a diferencia de los demás, utilizamos el análisis panel, ya que mejora las posibilidades de estimar coeficientes sin sesgo y de ajustar la dinámica del cambio al incluir la heterogeneidad entre los gobiernos locales y el cambio en el tiempo (Baltagi, 2001). Además, el relajamiento de los supuestos de homogeneidad entre los gobiernos locales y en el tiempo es otra ventaja de ese análisis. Como en todo modelo, existe el riesgo de tener sesgos por variables omitidas; un modelo bien especificado y controlado por individuos, tiempo y efectos fijos permite obtener mejores resultados. Los modelos panel suelen utilizarse para estimar modelos más complejos.3

Los estudios de corte transversal no cuentan con información suficiente para determinar los cambios en los municipios, ya que solamente hay un dato para cada individuo (el gobierno local en este caso). Estas estimaciones suponen que las diferencias entre los gobiernos locales para un único año explican la variación que determina las relaciones estadísticas (correlaciones) entre las variables. Dado que este supuesto sería poco creíble para la dinámica de los gobiernos locales, una estimación de tipo panel para verificar la relación entre las transferencias (tanto condicionales como incondicionales) es la aproximación empírica más adecuada.

El análisis panel favorece la solidez y la eficiencia de las estimaciones al contar con más observaciones por municipio. Sin embargo es ahí donde radica la dificultad para realizar este tipo de estudios, sobre todo en países en desarrollo como México: en ocasiones es imposible encontrar datos de periodos anteriores para poblaciones grandes. A la fecha son pocos los investigadores que han logrado librar este obstáculo. Sólo Ibarra y Alanís (2001) han utilizado un enfoque de panel para el caso mexicano y con él han podido analizar si durante el periodo de 1975 a 1995 los estados se hicieron más o menos dependientes de la federación a partir de la creación del Sistema Nacional de Coordinación Fiscal.4

La disponibilidad de cifras municipales desagregadas permite medir si los gobiernos locales aprovechan la base gravable que tienen a su alcance ante la política de transferencias tanto condicionadas como no condicionadas existente en México. Como se revisó en secciones anteriores, el esfuerzo fiscal es la razón de los ingresos recaudados entre una medida de capacidad fiscal. Para efectos del presente análisis, el esfuerzo fiscal se mide como la razón de los ingresos propios recaudados sobre el producto interno bruto a nivel gobierno local.5 La hipótesis es que es la política de transferencias condicionadas y no condicionadas ha mermado el esfuerzo fiscal de los gobiernos nacionales. El modelo a estimar es el siguiente:

donde ingpop mide los ingresos propios municipales, es decir, es la suma de los

impuestos, derechos, aprovechamientos y productos; pibmun es el producto interno

bruto a nivel municipal;

Como proxy del PIB municipal (dato que no se encuentra disponible a nivel local en México), se calcula el ingreso per cápita municipal aproximándolo de la siguiente manera:

donde pibest es el PIB estatal de las entidades federativas de México excepto el Distrito Federal, pobest es la población del estado y pobmun es la población a nivel municipal. Para esta última variable se utilizaron las proyecciones poblacionales de Conapo a nivel gobierno local, y las otras dos variables contienen datos del INEGI. Una aproximación de este estilo supone un comportamiento del PIB municipal similar para todos los gobiernos locales del estado. Sin embargo, dado que las transferencias federales de los ramos 28 y 33 sí están disponibles a nivel municipal, se asume dicha limitación y se controla el modelo para obtener los resultados más robustos dentro de lo posible.7

Resultados

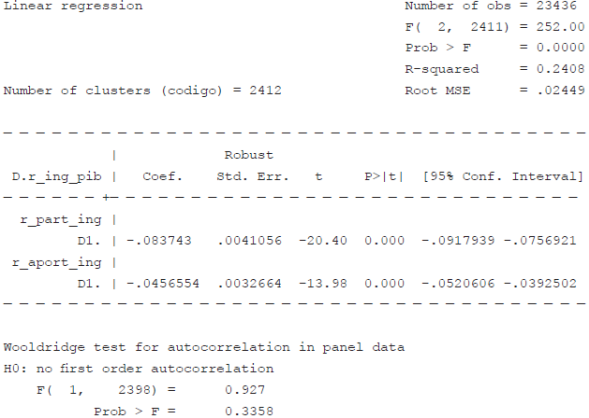

Los resultados indican que no es posible rechazar la hipótesis de que las transferencias de los ramos 28 y 33 han tenido un efecto negativo sobre el esfuerzo fiscal de los municipios mexicanos en el periodo 1993 a 2004. Esto se muestra en el cuadro 2, donde los coeficientes tienen signo negativo y son significativos al 1 por ciento.8

CUADRO 2 Impacto de las participaciones y aportaciones en el esfuerzo fiscal de los municipios en México, 1990-2004

| Esfuerzo fiscal | Variable dependiente |

| Participaciones | -0.047*** |

| (Ramo 28) | -0.001 |

| Aportaciones | -0.032 *** |

| (Ramo 33) | -0.001 |

| Constante | -0.009*** |

| (0.000) | |

| Observaciones | 27 048 |

| R- cuadrada | 0.26 |

| Gobiernos locales | 2 412 |

*Significativo al 10%;

** significativo al 5%;

*** significativo al 1 por ciento.

NOTA: Errores estándar entre paréntesis.

FUENTE: Elaboración propia con datos del Simbad.

Conviene destacar que la muestra utilizada permite obtener conclusiones a nivel nacional dados su tamaño y su representatividad.9 En el cuadro 3 se presentan los diez gobiernos locales que mayor esfuerzo fiscal han realizado dentro de la muestra; los que tienen coeficientes mayores son los que más esfuerzo han realizado.

CUADRO 3 Gobiernos locales con mayor esfuerzo fiscal

| Estado | Esfuerzo fiscal | Tamaño | Municipio |

| Oaxaca | 0.14250626 | Chico | Santiago Tepetlapa |

| México | 0.10194856 | Mediano | Huixquilucan |

| Oaxaca | 0.09244031 | Chico | San Francisco Nuxaño |

| Quintana Roo | 0.09180357 | Chico | Solidaridad |

| Oaxaca | 0.07693527 | Chico | San Cristóbal Suchixtlahuaca |

| Guerrero | 0.07580243 | Chico | José Azueta |

| Oaxaca | 0.07459757 | Chico | Santo Domingo Tlatayapam |

| Baja California Sur | 0.07146964 | Chico | Los Cabos |

| Nayarit | 0.0685769 | Chico | Bahía de Banderas |

| Nuevo León | 0.06198994 | Mediano | San Pedro Garza García |

FUENTE: Elaboración propia con datos del Simbad.

De los diez municipios con mayor esfuerzo fiscal de toda la muestra, ocho son chicos y dos medianos. Esto lleva a poner en duda el mito de que los gobiernos locales chicos son los que menor esfuerzo fiscal han realizado. Cabe sin embargo mencionar que los diez municipios con peor esfuerzo fiscal son municipios chicos. De éstos, ocho forman parte del estado de Yucatán.

En el cuadro 4 se presentan los diez municipios medianos con mayor esfuerzo fiscal. No existe un patrón de resultados por estado, sin embargo se puede observar que en cuatro de ellos la actividad principal es el turismo (Puerto Vallarta, Acapulco de Juárez, Oaxaca de Juárez y Benito Juárez).

CUADRO 4 Gobiernos locales medianos con mayor esfuerzo fiscal

| Estado | Esfuerzo fiscal | Municipio |

| México | 0.10194856 | Huixquilucan |

| Nuevo León | 0.06198994 | San Pedro Garza García |

| Jalisco | 0.05078856 | Puerto Vallarta |

| Guerrero | 0.03903 | Acapulco de Juárez |

| Jalisco | 0.03710146 | Zapopan |

| Oaxaca | 0.03413172 | Oaxaca de Juárez |

| México | 0.03293454 | Tlalnepantla de Baz |

| Quintana Roo | 0.03257413 | Benito Juárez |

| Jalisco | 0.03130107 | Tlajomulco de Zúñiga |

| México | 0.03113193 | Metepec |

FUENTE: Elaboración propia con datos del Simbad.

En el cuadro 5 aparecen los únicos ocho gobiernos grandes de la muestra, cuyo esfuerzo fiscal se esperaba mayor en comparación con el de los gobiernos chicos y medianos. Sin embargo no figuran ni entre los diez mejores ni en los diez peores; se puede decir que tienen un comportamiento promedio, pero con ello se pone en duda el mito de que por ser municipios grandes su esfuerzo fiscal es mayor que el del resto de los gobiernos locales.

CUADRO 5 Gobiernos locales grandes

| Estado | Esfuerzo fiscal | Municipio |

| Jalisco | 0.024869880 | Guadalajara |

| Guanajuato | 0.024821140 | León |

| Chihuahua | 0.0211113681 | Juárez |

| Baja California | 0.02051711 | Tijuana |

| Puebla | 0.019385841 | Puebla |

| Nuevo León | 0.019323731 | Monterrey |

| México | 0.010552900 | Ecatepec de Morelos |

| México | 0.00779436 | Nezahualcóyotl |

FUENTE: Elaboración propia con datos del Simbad

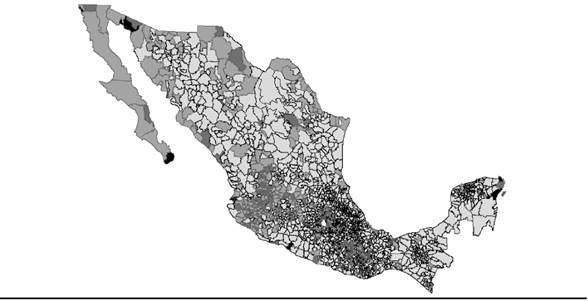

En el mapa 1 se presenta la información sobre el esfuerzo fiscal de los gobiernos locales en México con el propósito de aprovechar en mayor medida la información recopilada y calculada. Se observa que no existe un patrón único entre el tamaño del municipio y su esfuerzo fiscal.

* Este mapa se elaboró gracias a los valiosos comentarios y a la asesoría del maestro Daniel Enrique Pérez Torres.

NOTA: Las zonas negras corresponden a los gobiernos locales que realizaron mayor esfuerzo durante el periodo. Aparecen en blanco los municipios que se han excluido o para los que no se cuenta con datos.

MAPA 1 Esfuerzo fiscal de los gobiernos locales en México*

Los resultados confirman que la política de transferencias ha mermado el esfuerzo fiscal de los gobiernos locales. Sin embargo, antes de plantear recomendaciones de políticas públicas será necesario ahondar en las características de la actividad económica de los gobiernos locales. Debe tomarse en cuenta que las actividades económicas y las fuentes principales de impuestos, entre otras el sector comercial, son factores que explican en parte el resultado del esfuerzo fiscal de cada municipio. No conviene formular recomendaciones generales, puesto que para cada municipio se requiere un análisis individualizado que determine el porqué de su buen esfuerzo fiscal o de la carencia de éste.

Conclusiones

En este trabajo se analizan los conceptos de esfuerzo fiscal y capacidad fiscal, y a manera de ejemplo sobre las limitaciones de información se realiza un cálculo para el caso de 2 412 gobiernos locales en México durante el periodo 1993-2004. La muestra tiene una representatividad de 98%, ya que el Inafed reportó en el mes de junio de 2007 que había 2 454 municipios en el país, incluyendo a los del Distrito Federal. Los resultados indican que, si bien las participaciones y las transferencias de los ramos 28 y 33 han tenido un efecto negativo en el esfuerzo fiscal de todos los gobiernos locales analizados, hay diferencias en el desempeño fiscal de los gobiernos locales cuando éstos se agrupan por tamaño.

La importancia de tales resultados es múltiple. Por una parte apoyan la hipótesis de la disminución del esfuerzo fiscal en los gobiernos locales en el país; por la otra, complementan los estudios que muestran que los ingresos propios de los gobiernos locales financian una cada vez menor proporción del gasto que ejercen: en 2000 fue financiado 33.8% de los gastos de los gobiernos locales con ingresos propios, mientras en 1978 la cifra llegó a 54% (Cabrero y Orihuela, 2002). Finalmente se pone en duda el mito de que el tamaño de los gobiernos locales está correlacionado positivamente con el esfuerzo fiscal que realizan. Especialmente llaman la atención los gobiernos locales pequeños que gracias a la posibilidad de contar con ingresos provenientes del turismo han podido realizar un esfuerzo fiscal mayor que el del resto de los municipios. En el futuro será importante analizar con más detalle la actividad económica de los gobiernos locales para determinar si existe un patrón que contribuya a explicar el nivel de esfuerzo fiscal que se observa en relación con el resto del país.