nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkEvolución económica nacional, 1980-2003

En los primeros años de la década de los ochenta se conjugaron tres elementos que motivaron un cambio radical en el modelo de crecimiento económico nacional: i) el agotamiento del esquema de sustitución de importaciones; ii) el déficit creciente en las finanzas públicas, y iii) las propuestas del Fondo Monetario Internacional para impulsar un ajuste estructural en las naciones con economías emergentes. El modelo de sustitución de importaciones llegó a su límite como consecuencia del tamaño del mercado, de las inequidades en la distribución del ingreso, la importación masiva de bienes intermedios y de capital, la tendencia a la expansión de las desigualdades sectoriales, y la vulnerabilidad del tipo de cambio ante la necesidad de mantener una sobrevaluación de la moneda (Calzada y Hernández, 1989; Gereffi, 1994; Rojas-Suárez, 1993).

El déficit en las finanzas públicas se debió a una significativa expansión del gasto público, al incremento de la deuda pública y a una mayor participación del Estado en la producción de bienes y servicios (Arellano y González, 1993; Barriga, 1997). Por su parte, el Fondo Monetario Internacional, en el marco del denominado Consenso de Washington, sugería a los países emergentes la instrumentación de acciones tendentes a reducir la participación del Estado y la adaptación de las economías nacionales a la nueva fase del capitalismo mundial, la globalización (Guillén, 1994; Moreno, 2002; Orozco et al., 1998). Las medidas sugeridas por el Fondo Monetario Internacional fueron adoptadas en el nuevo modelo de crecimiento económico, y esto propició que el mercado reemplazara a la regulación, la propiedad privada subordinara a la pública, y la competencia exterior sustituyera a la protección (Lustig, 2001).

El cambio en el modelo económico del país hacia la apertura comercial, la desregulación económica y el menor peso del sector público en la producción de bienes y servicios se conjugó con una significativa reducción en el ritmo de crecimiento poblacional como consecuencia del paso hacia una última etapa de transición demográfica, caracterizada fundamentalmente por un importante y mantenido descenso de la tasa de fecundidad (Aparicio, 2002; Miró, 2003; Tuirán et al., 2002).

Las siguientes cifras ilustran este cambio demográfico y económico en México: según datos censales, en 1980 la población del país fue 66.8 millones de habitantes; aumentó a 81.2 millones en 1990 y a 97.5 millones en 2000, en tanto que el conteo de población de 2005 arrojó un monto de 103.3 millones de habitantes. La tasa de crecimiento promedio anual (TCPA) en el periodo 1980-2005 fue 1.7%, que contrasta con 3.3% anual promedio ocurrido entre 1960 y 1980. En los ochenta la TCPA fue de 2%, disminuyó marginalmente a 1.9% en los noventa, y presentó una notable reducción en el primer lustro del nuevo milenio, pues llegó a 1 por ciento.

Según las estimaciones demográficas del Conapo, en el quinquenio 2000-2005 se habría esperado un ritmo de crecimiento anual promedio de 1.1%, muy cercano al obtenido según la información oficial. Sin embargo los volúmenes de población son distintos, ya que el Consejo estimó que habría 100.6 millones de habitantes para mediados de 2000 y 106.5 millones para 2005; la primera cifra se obtuvo al incrementar en 2.5% los resultados definitivos del censo de población de 2000, según la técnica del porcentaje de omisión, mientras que la última cantidad rebasa en 3.2 millones los resultados definitivos del conteo. Es un hecho que la información del conteo de población de 2005 obligará a repensar las trayectorias en las tasas de fecundidad, de mortalidad y de migración internacional del país en los inicios del nuevo milenio (Conapo, 2006).

Para el año 2000 el sistema urbano nacional se conformó con 55 zonas metropolitanas (Sedesol, Conapo e INEGI, 2004), 26 ciudades con más de 100 mil habitantes y 250 localidades con población entre 15 mil y 100 mil habitantes. En estas 331 aglomeraciones se concentró 67.6% de la población nacional, siendo que en las 55 zonas metropolitanas residía 52.7% de la población del país. México, como nación independiente, tardó casi 170 años para transformarse de rural a predominantemente urbana, pero menos de 20 para convertirse de urbana a preferentemente metropolitana.

En la década de los ochenta el país manifestó el agotamiento del modelo económico de sustitución de importaciones y protección ante la competencia foránea; esto se combinó con graves desequilibrios en las finanzas públicas, lo que incidió en la adopción de políticas tendentes a la menor participación del Estado en su función de producción de bienes y servicios. Entre 1980 y 1985 el producto interno bruto (PIB) acusó una tasa de crecimiento promedio anual (TCPA) de 1.5%, para caer a -0.1% entre 1985 y 1988; estos ritmos de crecimiento estuvieron muy por debajo de lo conseguido en los sesenta y setenta: más de 6%. Hacia finales de los ochenta se consolidó el diseño de una nueva estrategia de crecimiento anclada en la apertura comercial, el control de la inflación, la subvaluación de la moneda y la eliminación de restricciones a la inversión extranjera (Guerrero, 2006; Puyana y Romero, 2004); se logró así un avance de 3.8% entre 1988 y 1993. A partir de entonces la economía ha mostrado una desaceleración paulatina, pues registró un ritmo de crecimiento de 2.9% entre 1993 y 1998, en gran medida por el efecto de la crisis financiera de finales de 1994, y de 2.5% entre 1998 y 2003, asociado a la pérdida de competitividad de las exportaciones manufactureras.

De esta manera, en el periodo 1980-2003 el PIB total del país creció a una tasa promedio de 2.3%, seis décimas porcentuales por arriba del crecimiento demográfico, y el PIB per cápita pasó de 13 330 pesos en 1980 a 14 473 en 2003, lo que significa una tasa de crecimiento anual de 0.4% en este indicador.1

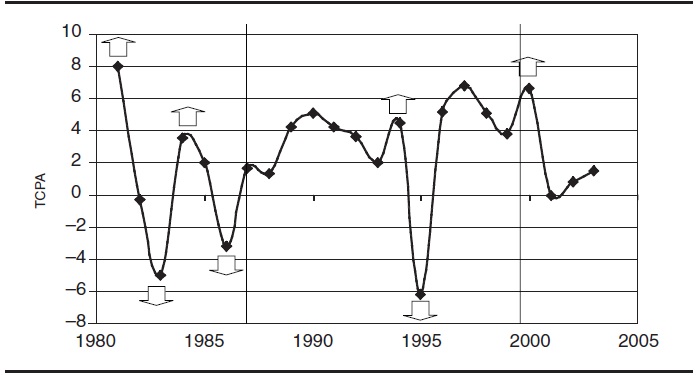

Un examen sobre el crecimiento anual del PIB total nacional durante la serie de tiempo de estudio permite proponer la existencia de tres fases (gráfica 1). La primera, de inestabilidad, abarcó de 1980 a 1988 y se caracterizó por ritmos fluctuantes de crecimiento, en donde el producto avanzó de 891 mil millones de pesos a 958 mil millones, con una TCPA de 0.9% y un coeficiente de variación de 408% en el crecimiento relativo anual. La segunda, de recuperación moderada, se presentó entre 1988 y 2000, años en los que se tuvo una TCPA de 3.7% y un coeficiente de variación de 91%; el PIB para el año 2000 llegó a 1.5 billones de pesos. Por último, entre 2000 y 2003 se configura la tercera fase, de estancamiento, coincidente con la administración presidencial del cambio, en donde el PIB sólo avanzó en 32 mil millones de pesos, la TCPA del trienio se ubicó en 0.7% y el coeficiente de variación alcanzó 102 por ciento.

Fuente: INEGI (varios años), Sistema de Cuentas Nacionales de México.

GRÁFICA 1 México: tasa de crecimiento anual del PIB, 1980-2003

Conforme al trabajo de Mejía, Martínez y Rendón (2005) en el periodo 1980-2003 la economía nacional completó tres ciclos clásicos que se caracterizaron por la ocurrencia de las siguientes asimetrías: i) mayor decrecimiento relativo en las recesiones que crecimiento relativo en las expansiones; ii) mayor volatilidad en las recesiones respecto a las expansiones, y iii) menor duración de las recesiones en comparación con el lapso expansionario. El primer ciclo ocurrió entre 1981 y 1984, durante la fase de inestabilidad; ambos fueron años en los que se alcanzó una cima (periodo inmediato anterior a una recesión o declinación en la actividad económica), mientras que el valle se observó en 1983 (periodo inmediato precedente a una expansión o repunte en la economía). El segundo ciclo, de 1984 a 1994, incluyó un lapso del periodo de inestabilidad y otro del de recuperación moderada; el valle se manifestó en 1986. Por último, el tercer ciclo fue de 1994 a 2000, con valle en 1995, y dentro del periodo de recuperación moderada.

La distribución del PIB por sectores de actividad no mostró gran cambio en el periodo 1980-2003, por lo que la reestructuración económica debe ser analizada con mayor desagregación. El sector primario mantuvo el menor dinamismo y su contribución cayó de 6.8 a 5.9% entre estos años, pese a que entre 1960 y 1980 su aportación también había sido regresiva al participar con 12.6% en 1960. El secundario también registró merma en su aportación: de 27.5 a 27.1% entre 1980 y 2003, mientras que entre 1960 y 1980 había observado un repunte de 22.4 a 27.5%. El terciario fue el de mayor crecimiento relativo y su concentración se elevó de 65.7% en 1980 a 67% en 2003, avance que venía evidenciando desde antes, ya que en 1960 aportó 65% del PIB total nacional. Así, las primeras décadas dentro del modelo de apertura comercial en el país han significado una continuación en el proceso de terciarización y un menor crecimiento relativo del sector secundario. Para observar con mayor detalle la reestructuración económica se revisará ahora el comportamiento por grandes divisiones (cuadro 1).

CUADRO 1 México: producto interno bruto por gran división, 1980-2003

Gran división |

1980 |

1988 |

2000 |

2003 |

Elasticidad |

Millones de pesos de 1993 | |||||

Total |

891 085 |

958 230 |

1 475 927 |

1 508 240 |

1.000 |

Agropecuaria |

60 476 |

65 980 |

80 935 |

88 387 |

0.552 |

Minería |

12 453 |

15 134 |

19 134 |

20 208 |

0.649 |

Manufacturas |

169 895 |

178 416 |

317 092 |

299 127 |

1.279 |

Construcción |

52 046 |

43 240 |

62 859 |

62 561 |

0.551 |

Electricidad |

10 421 |

16 114 |

26 217 |

27 511 |

1.563 |

Comercio |

211 762 |

202 530 |

321 839 |

323 282 |

0.892 |

Transporte |

81 217 |

87 505 |

165 469 |

183 640 |

1.538 |

Financieros |

94 738 |

122 746 |

187 899 |

208 823 |

1.313 |

Servicios |

198 076 |

226 562 |

294 485 |

294 701 |

0.647 |

Porcentajes verticales | |||||

Total |

100.0 |

100.0 |

100.0 |

100.0 |

|

Agropecuaria |

6.8 |

6.9 |

5.5 |

5.9 |

|

Minería |

1.4 |

1.6 |

1.3 |

1.3 |

|

Manufacturas |

19.1 |

18.6 |

21.5 |

19.8 |

|

Construcción |

5.8 |

4.5 |

4.3 |

4.1 |

|

Electricidad |

1.2 |

1.7 |

1.8 |

1.8 |

|

Comercio |

23.8 |

21.1 |

21.8 |

21.4 |

|

Transporte |

9.1 |

9.1 |

11.2 |

12.2 |

|

Financieros |

10.6 |

12.8 |

12.7 |

13.8 |

|

Servicios |

22.2 |

23.6 |

20.0 |

19.5 |

|

Fuente: INEGI (varios años), Sistema de Cuentas Nacionales de México.

El Sistema de Cuentas Nacionales de México clasifica las principales variables macroeconómicas en nueve grandes divisiones. El desempeño de la economía mexicana por gran división mostró comportamientos un tanto cuanto disímbolos. En 1980 el comercio fue la gran división con mayor generación de valor y participó con 23.8% del PIB total, seguida por los servicios con 22.2% y la industria manufacturera con 19.1%. En conjunto esas tres grandes divisiones aportaron 65.1% del PIB nacional. En 2003 se mantuvieron como las de mayor generación absoluta de producto: el comercio siguió siendo la más importante con una participación de 21.4%, subió al segundo puesto la industria manufacturera con 19.8%, y cayó al tercer escaño la división de servicios con 19.5%. En esta ocasión la concentración de las tres grandes divisiones sumó 60.7%, con cuatro puntos porcentuales menos que en 1980, lo que habla de una diversificación en la estructura económica del país.

Durante la fase de inestabilidad, 1980-1988, las grandes divisiones con el mejor comportamiento fueron electricidad y servicios financieros. La primera estuvo amparada por la inversión pública en la materia, que posibilitó por ejemplo que la cobertura de viviendas con energía eléctrica se incrementara de 75% en 1980 a 88% en 1990. El dinamismo en la segunda ocurrió en el marco de la nacionalización de la banca en 1982, con su reestructuración y con los nuevos esquemas de financiamiento a personas y empresas ante la crisis económica subyacente. Por otro lado, la disminución paulatina del gasto público y el notable deterioro de los ingresos de las familias provocaron que las grandes divisiones de construcción y comercio fueran las más rezagadas en esta fase.

En materia de empleo, el total de los trabajadores asegurados en el IMSS (permanentes y eventuales) y los incorporados al régimen del ISSSTE se incrementó de 6.8 millones en 1980 a 10 millones en 1988, lo que significa un aumento absoluto de 3.2 millones de ocupados, que contrasta con el aumento de la oferta laboral en 5 millones, con un déficit de 1.8 millones de puestos de trabajo formales y asalariados. A la insuficiencia de trabajo formal y asalariado se añadieron su baja calidad y el deterioro salarial (Zepeda, 2002). Según la información de los censos económicos, el sueldo promedio anual en la industria, el comercio y los servicios se contrajo de $19 659 a $11 488, con una merma de 42% en el poder adquisitivo.

Entre 1988 y 2000, fase de recuperación moderada, la marcha de la economía nacional estuvo fuertemente apuntalada por el dinamismo de la industria manufacturera, ante la consolidación de acciones para la apertura comercial en materia de eliminación de restricciones a la inversión extranjera en 1989, flexibilización de la legislación reguladora en 1993 y puesta en marcha del Tratado de Libre Comercio con Estados Unidos y Canadá en 1994. Asimismo el transporte fue afectado directamente por el tránsito hacia la apertura comercial. En contraparte, el menor dinamismo se presentó en la minería y en el sector agropecuario, actividades íntimamente relacionadas con el aprovechamiento de los recursos naturales.

Sin embargo la demanda de empleo formal y asalariado se incrementó de 10 millones a 13.8 millones, con un ascenso de 3.8 millones de nuevos puestos de trabajo, frente a 12.2 millones que aumentó la oferta laboral, por lo que el déficit ocupacional formal y asalariado alcanzó 8.4 millones, con lo cual la economía mostró su incapacidad para crear empleos en cifras razonables. El deterioro salarial se contuvo y el sueldo promedio en la industria, el comercio y los servicios no observó gran variación, pues en 1988 fue de $11 488 frente a $11 404 en 2000.

Por último, en los primeros años del nuevo milenio, 2000-2003, fase de estancamiento, las grandes divisiones que resultaron excepcionales por su desempeño positivo fueron el transporte y los servicios financieros; el primero por la inercia arrastrada de la fase anterior, y los servicios financieros gracias a la reactivación crediticia, abruptamente detenida en el crac de finales de 1994, la incipiente inserción del país a los flujos internacionales de capital y el regreso a la banca privada, pero ahora con un amplio dominio de las corporaciones extranjeras.

En esa fase de estancamiento el gobierno del cambio ha dejado particularmente malas cuentas en materia ocupacional, puesto que en el trienio 2000-2003 la oferta se incrementó en 4.5 millones de personas, pero disminuyeron 300 mil plazas de puestos formales y asalariados, al tiempo que el salario promedio anual en la industria, el comercio y los servicios cayó de $11 404 a $10 242, con una pérdida de 10 por ciento.

La información sobre elasticidad-ingreso que aparece en el cuadro 1 indica la tasa de crecimiento promedio de cada gran división por cada 1% de aumento en el PIB total nacional. Un valor superior a uno significa que la actividad en cuestión observó un comportamiento elástico durante la serie de tiempo de estudio al crecer más que la economía en su conjunto en los años de expansión y decrecer más que el contexto nacional en los de recesión.2

Para el periodo 1980-2003 cuatro de las nueve grandes divisiones consiguieron una elasticidad-ingreso superior a uno y pueden ser consideradas las protagonistas de la reestructuración económica nacional. Estas actividades son, en orden de importancia, la electricidad, el transporte, los servicios financieros y la industria manufacturera, áreas que han aprovechado más la inserción de México dentro del contexto de la globalización. Su contribución conjunta al PIB total nacional se incrementó de 40% en 1980 a 47.6% en 2003. Sin embargo el papel protagónico de estas grandes divisiones en la estructura económica nacional se remonta tiempo atrás, puesto que su elasticidad-ingreso conjunta alcanzó 1.1 en el lapso 1960-1980, mientras que entre 1980 y 2003 se ubicó en 1.4; esto significa que la reestructuración económica se caracterizó por una mayor velocidad en el crecimiento relativo de las actividades tradicionalmente dinámicas.

En contraparte, la apertura comercial y la menor participación del Estado en su función de producción motivaron que el sector agropecuario y la construcción fueran las actividades con menor elasticidad-ingreso y que su participación en la riqueza nacional se contrajera de 12.6 a 10% en el periodo 1980-2003.

Estructura y dinámica de la industria manufacturera

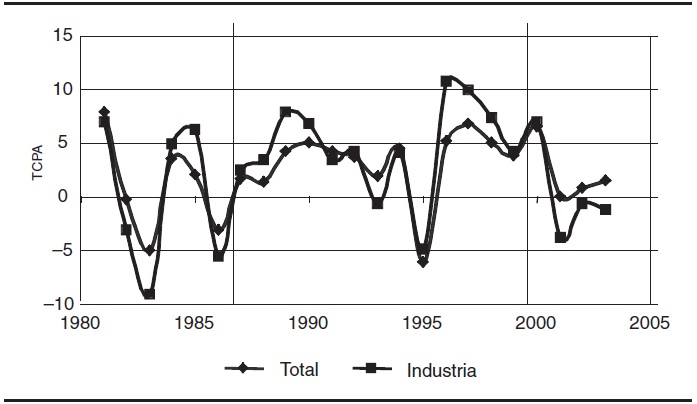

La industria manufacturera fue una de las grandes divisiones favorecidas por la apertura comercial, y su contribución en el PIB total nacional se elevó de 19.1% en 1980 a 19.8% en 2003. El dinamismo ha sido fluctuante, ya que en las fases de inestabilidad (1980-1988) y de estancamiento (2000-2003) su contribución al producto nacional se redujo, mientras que en la de recuperación moderada (1988-2000) consiguió ser la segunda con mayor crecimiento relativo. Esto significa, entonces, que las tres fases propuestas para la marcha de la economía nacional en la serie de estudio también son aplicables para la evolución de la industria manufacturera del país (gráfica 2).

Fuente: INEGI (varios años), Sistema de Cuentas Nacionales de México.

GRÁFICA 2 México: tasas de crecimiento anual del PIB total y de la industria manufacturera, 1980-2003

Entre 1980 y 2003 el PIB de la industria manufacturera creció de 170 mil millones de pesos a 299 mil millones, con una TCPA de 2.5%, desglosada en un ritmo de 0.6% en la fase de inestabilidad, 4.9% en la de recuperación moderada, y -1.9% en la de estancamiento. Coincidentemente con el gobierno del cambio, el peor desempeño en las manufacturas del país se registró durante los primeros años del nuevo siglo. En otras palabras, el agotamiento del modelo de sustitución de importaciones evidenciado en la década de los ochenta no fue tan dañino para la evolución de la producción industrial del país como lo ha sido la pérdida de competitividad de las manufacturas mexicanas en los mercados internacionales.

La competitividad de un país se define como el grado en el cual, dentro de condiciones libres y claras de mercado, se producen bienes y servicios que aprueban el examen de los mercados internacionales y con ello se mantiene o aumenta el ingreso real de sus habitantes; en otras palabras, la competitividad de un país consiste en sostener y expandir su participación en los mercados internacionales al tiempo de elevar la calidad de vida de sus residentes (Fanjzylber, 1988: 13; Guerrero, 1996; Porter, 1991: 38-40). Esta competitividad descansa en tres grandes soportes: i) la eficiencia microeconómica de sus unidades productivas; ii) la implementación de políticas públicas activas y efectivas para la inserción del país en los mercados internacionales, y iii) la existencia de un sistema urbano consolidado y con ventajas competitivas para la atracción de inversiones productivas.

El International Institute for Management Development ha publicado desde 1997 un anuario que autodenomina el más completo y comprensible reporte sobre la competitividad de las naciones. Parte del supuesto de que la competitividad de un país y la de una empresa son interdependientes, por lo que el estudio mide y compara una serie de factores o condiciones que cada país proporciona a las empresas ubicadas en él, así como la eficiencia de éstas en su proceso productivo. La metodología consiste en utilizar indicadores cuantitativos que se ponderan, estandarizan y ordenan jerárquicamente, agrupados en cuatro factores: i) desempeño económico; ii) eficiencia gubernamental; iii) eficiencia empresarial, y iv) infraestructura.

Según el reporte México se ubicó en 1997 en el lugar 40 de 46 países analizados (percentil 87); subió al escalón 33 de 46 países en 2000 (percentil 72); cayó a la posición 41 de 49 en 2002 (percentil 84), y a la 56 de 60 en 2005 (percentil 93). Lo anterior muestra una importante pérdida de competitividad durante los primeros años del nuevo milenio, fase de estancamiento, y en gran parte puede atribuirse a los menores niveles de eficiencia gubernamental (Institute for Management Development, 2006). En un sentido más amplio, la pérdida de competitividad de México en los últimos años es producto de cuatro elementos: 1) falta de inversiones en infraestructura de transportes y comunicaciones; 2) carencia de reformas estructurales complementarias para una mayor flexibilización del mercado de factores y la oferta de insumos básicos; 3) ciclo recesivo en Estados Unidos a partir de 2000, y 4) integración reciente al concierto globalizado de naciones con abundante mano de obra de baja remuneración (Ramos y Chiquiar, 2004).

El Sistema de Cuentas Nacionales desglosa la información de la industria manufacturera en 49 ramas de actividad. Esta clasificación permite analizar con más claridad el comportamiento diferencial y el cambio estructural en el aparato manufacturero del país. Con base en esta información se advierte que entre 1980 y 2003 sólo 18 de las 49 ramas registraron una elasticidad superior a 1 respecto al PIB industrial, siendo las siguientes las de mayor valor: 56, vehículos y automotores; 54, equipos y aparatos electrónicos; 12, preparación de frutas y legumbres; 52, maquinaria y aparatos eléctricos; 26, otras industrias textiles; 21, cerveza y malta, y 57, carrocerías, motores y autopartes.

Estas siete ramas de actividad alcanzaron elasticidades de 1.4 o más y su participación en el PIB industrial del país aumentó de 16.7% en 1980 a 26.1% en 2003. Fueron las ramas ganadoras de la manufactura mexicana en el marco de cambio de modelo hacia la apertura comercial. Sin embargo dicho dinamismo no fue novedoso, porque entre 1960 y 1980 su aportación se elevó de 8.6 a 16.7% del PIB industrial del país. Las siete ofrecen preferentemente bienes para el consumo final y pertenecen a tres divisiones distintas: alimentos, bebidas y tabaco (ramas 12 y 21), textil, vestido y calzado (26), y productos metálicos, maquinaria y equipo (52, 54, 56 y 57).

En el polo opuesto, 10 de las 49 ramas de actividad registraron en 2003 un PIB inferior al alcanzado en 1980 y, por ende, se colocaron en la última parte del ordenamiento según su elasticidad-ingreso: 36, fertilizantes; 29, aserraderos; 24, hilados y tejidos de fibras blandas; 28, cuero y calzado; 23, tabaco; 30, otros productos de madera y corcho; 20, bebidas alcohólicas; 48, muebles metálicos; 25, hilados y tejidos de fibras duras, y 49, productos metálicos estructurales. A estas 10 ramas se les puede considerar las grandes perdedoras de la apertura comercial. Su PIB conjunto disminuyó de 25 mil millones de pesos en 1980 (14.9% del PIB industrial) a 21 mil millones en 2003 (7.1%). Nuevamente, su carácter perdedor no se le puede atribuir del todo al modelo de apertura comercial, ya que en 1960 aportaron 21.2% contra 14.9% de 1980.

De las 10 ramas perdedoras, cinco tienen como destino principal la demanda intermedia (24, 25, 29, 36 y 49) y las otras cinco la demanda final (20, 23, 28, 30 y 48); el magro desempeño de las cinco primeras se explica básicamente por la penetración de insumos importados, y el de las segundas por el hecho de que la contracción del ingreso real de la población la obligó a modificar sus prácticas de consumo y a sacrificar los bienes de categoría inelástica. Las 10 ramas pertenecen a cinco divisiones: alimentos, bebidas y tabaco (20 y 23); textil, vestido y calzado (24, 25 y 28); las dos que integran a la madera y sus productos (29 y 30); química, hule y plástico (36), y productos metálicos, maquinaria y equipo (48 y 49).

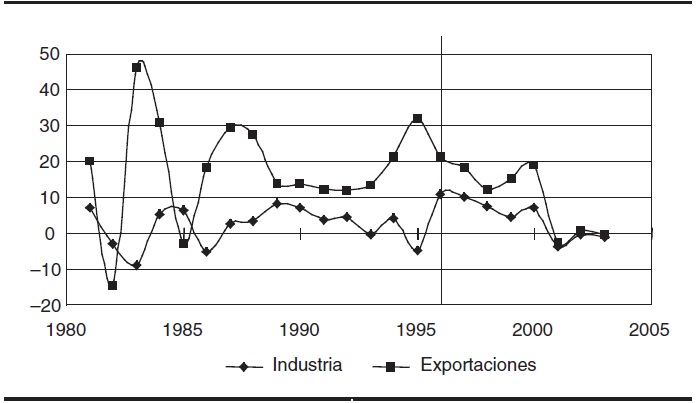

La producción manufacturera se puede dirigir al consumo doméstico o a la exportación. En 1980 el valor bruto de la producción (VBP) industrial del país se ubicó en 460 mil millones de pesos, de los cuales 95.9% se vendió al consumo interno y 4.1% se exportó. Para 2003 el VBP manufacturero alcanzó 1 billón de pesos, pero ahora 57.2% correspondió al consumo interno y 42.8% a la exportación. La diferencia de tales porcentajes muestra que desde el punto de vista del destino de la producción hubo un importante cambio estructural en la industria manufacturera. La evolución en el consumo doméstico está asociada al crecimiento de la población, a los patrones de consumo y al comportamiento del ingreso real de las familias, en tanto que la experiencia exportadora se sustenta en la oferta de mercancías que por cumplir con los requisitos de calidad y precio son capaces de visualizar los nichos de mercado e insertarse en ellos en el contexto de la competencia internacional (gráfica 3).

Fuente: INEGI (varios años), Sistema de Cuentas Nacionales de México.

GRÁFICA 3 México: tasas de crecimiento anual de la industria y de las exportaciones manufactureras, 1980-2003

Entre 1980 y 1996 el ritmo de las exportaciones manufactureras no estuvo asociado con el crecimiento de la industria en su conjunto; un mayor dinamismo en la industria no era consecuencia del éxito en la aventura exportadora. Las exportaciones constituían una opción en años de recesión y un hecho excepcional en años de expansión; eran una opción ante la contracción de la demanda interna, una excepción ante la recuperación del consumo doméstico.

Sin embargo a partir de 1996, año inscrito en la fase de recuperación moderada, la suerte de la actividad manufacturera se asoció estrechamente con la inserción en los mercados internacionales. En ese año las exportaciones representaron 33.6% del VBP manufacturero. Así, la economía de México y la evolución de su industria manufacturera se insertaron en los vaivenes de la globalización a partir de entonces; este año también marca el inicio de tres elementos (Guerrero, 2006; Mejía, Martínez y Rendón, 2005): i) la correspondencia entre la evolución del PIB nacional y los flujos netos de capital; ii) una mayor visualización de los efectos de la puesta en marcha del Tratado de Libre Comercio con Estados Unidos y Canadá y iii) la coincidencia entre el ciclo de la economía estadunidense y el de varias ramas industriales del país.

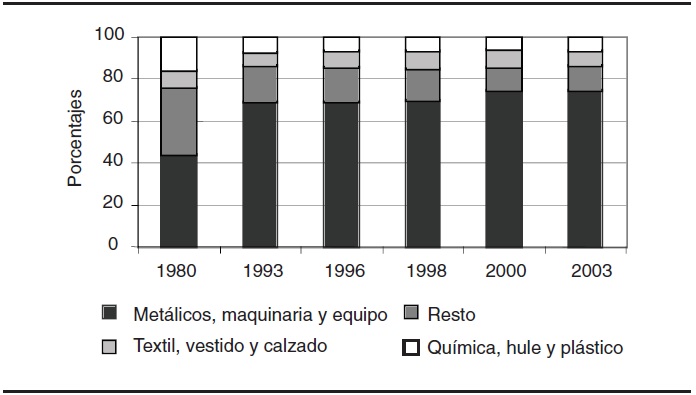

El estudio de las exportaciones manufactureras del país obliga a tomar en cuenta dos cuestiones: su estructura sectorial (gráfica 4) y el tipo de unidad productiva que las genera (gráfica 5).

Fuente: INEGI (varios años), Sistema de Cuentas Nacionales de México.

GRÁFICA 4 México: exportaciones manufactureras por división, 1980-2003

Fuente: INEGI (varios años), Sistema de Cuentas Nacionales de México.

GRÁFICA 5 México: exportaciones manufactureras por tipo de unidad, 1980-2003

Desde el punto de vista sectorial se advierte que en 1980 el monto de las exportaciones manufactureras ascendió a 6 mil millones de dólares, de los cuales 43.9% correspondió a bienes de la división de productos metálicos, maquinaria y equipo, 15.7% a química, hule y plástico, 8.2% a textiles, vestido y calzado y 32.2% a las seis divisiones restantes. En el año 2003 las exportaciones sumaron 141 mil millones de dólares y la división de productos metálicos, maquinaria y equipo elevó sensiblemente su participación a 74.6%, mientras que química, hule y plástico la redujo a 6%, textiles, vestido y calzado a 7.3% y el resto a 12.1%. Este cambio habla de una especialización hacia la división metálica y en particular a las ramas 54, equipos y aparatos electrónicos; 56, vehículos automotores, y 57, carrocerías, motores y autopartes, cuya aportación conjunta en las exportaciones manufactureras se elevó de 37.1% en 1980 a 53.1% en 2003. Estas tres ramas aprovecharon ciertas ventajas comparativas para su inserción en los mercados internacionales, con especial interés en el de Estados Unidos.

La especialización sectorial de las exportaciones no ocurrió a partir de la firma del Tratado de Libre Comercio con Estados Unidos y Canadá, sino más bien en la fase de inestabilidad y durante los primeros años de la fase de recuperación moderada, en las cuales se consolidaron las acciones para la apertura comercial. En efecto, la división de productos metálicos, maquinaria y equipo aumentó considerablemente su participación en las exportaciones manufactureras del país de 43.9% en 1980 a 69% en 1993, mientras que para 2000 su aportación se elevó a 74.5%. Es importante mencionar que en la fase de estancamiento, 2000-2003, las exportaciones se redujeron de 145 mil millones a 141 mil millones de dólares, pero como la estructura sectorial no mostró cambio, la caída en las ventas al exterior ocurrió tanto en los bienes con probadas ventajas comparativas, como en los que habían logrado una incipiente inserción.

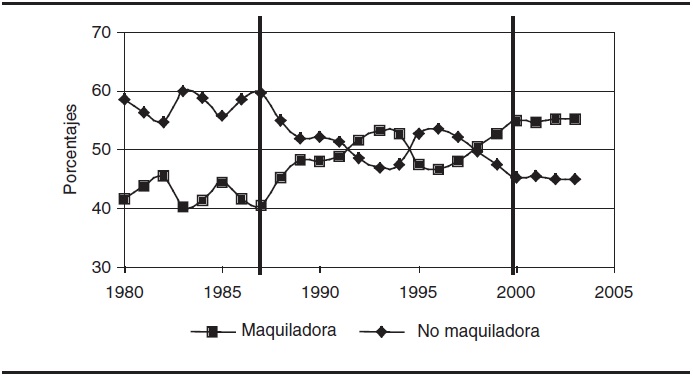

Por lo que respecta al origen de las exportaciones según tipo de unidad productiva, en 1980 las empresas maquiladoras sumaron 620 unidades, emplearon a 120 mil trabajadores (5.7% del personal ocupado en el país en la industria manufacturera) y participaron con 41.3% de las exportaciones manufactureras, en tanto que en 2003 el número de establecimientos aumentó a 2 860, con una ocupación de 1.1 millones de trabajadores (25.6% del total) y una aportación de 55.1% de las exportaciones, de ahí que fueran las que mostraron mayor dinamismo en la aventura exportadora del país. A lo largo de la serie de tiempo de estudio la participación de la industria maquiladora en las exportaciones manufactureras del país no fue homogénea, ya que en la fase de inestabilidad observó altibajos, fue ascendente en los años de recesión, y descendió en los de expansión; alcanzó una participación de 45.1% en 1988. Durante la fase de recuperación moderada su contribución llegó a 54.9% en 2000, pero durante ese lapso compartió la hegemonía frente a las exportaciones de las empresas no maquiladoras. Finalmente, en la fase de estancamiento las contribuciones de ambos tipos de empresas se mantuvieron sin cambio, lo que indica que la contracción de las exportaciones ocurrió por igual en las maquiladoras y en las no maquiladoras.

Un dato que llama la atención es que a partir de 1996 -cuando se asoció el crecimiento relativo de la industria con el de las exportaciones manufactureras- la participación de las maquiladoras ha mostrado una tendencia ascendente, pues de 46.4% llegó a 55.1% en 2003, lo que implica que la evolución de la industria manufacturera mexicana desde 1996 ha estado determinada por el comportamiento de las exportaciones en general, pero de manera específica por la actuación de las exportaciones originadas en la industria maquiladora.

La reestructuración industrial ocurrida entre 1980 y 2003, y relacionada con los cambios en el qué se produce, en el destino de la producción y en el tipo de unidades productivas, estuvo acompañada por las siguientes debilidades estructurales.

En primer lugar, las exportaciones manufactureras en general y las de la industria maquiladora en particular evidenciaron su muy limitada capacidad para promover el crecimiento económico nacional (Fuji, Candaudap y Gaona, 2005a), lo cual se puede comprobar con la elasticidad-ingreso que fue 5.8 para las exportaciones totales y 6.4 para las de la maquiladora. Esto significa que para crecer 1% fue necesaria una expansión anual de alrededor de 6% en las exportaciones manufactureras.

Esta elevada elasticidad de las exportaciones respecto al ingreso se debe fundamentalmente al alto y creciente componente de insumos importados en los bienes exportados, es decir, se trata de un proceso de industrialización orientado a las importaciones (Dussel, 1995) y estimulado por el Programa de Importaciones Temporales para la Exportación (Pitex). En 1982 el valor de los insumos importados representó 14% del monto de las exportaciones no maquiladoras y 65% de las de la maquiladora, valores que se incrementaron a 50 y 80% para 2001, respectivamente (Sobrino, 2003a: 287; Vázquez, 2000). Cabe mencionar que la elasticidad de las importaciones de insumos respecto a las exportaciones se ubicó en 1.1 para el periodo 1980-2003.

Dicho proceso de industrialización orientado a las importaciones se ha traducido en una desintegración de las cadenas productivas nacionales. Antes mencionamos que apenas 18 de las 49 ramas manufactureras obtuvieron una elasticidad-ingreso superior a 1, y de ellas sólo cinco ofrecieron bienes para la demanda intermedia, por lo que fueron las únicas que resistieron y doblegaron la penetración de bienes importados sustitutos: 31, papel y cartón; 37, resinas sintéticas y fibras químicas; 40, otros productos químicos; 43, vidrio y productos de vidrio, y 46, industrias básicas del hierro y el acero. En 1989 estas cinco ramas proporcionaban 32% de los insumos nacionales que demandaba la industria manufacturera en su conjunto.

En segundo lugar, la reestructuración industrial desde el punto de vista del cómo se produce, escapa a los propósitos de este texto, por lo que sólo se hará mención al cambio en el indicador de productividad parcial del trabajo y para el contexto nacional.3 Entre 1980 y 2003 la productividad parcial del trabajo en la industria manufacturera del país cayó de 79 mil a 70 mil pesos, lo que representa una contracción de 11%. En la fase de inestabilidad (1980-1988) la productividad se desplomó de 79 mil a 67 mil pesos, lo que implica que ante el agotamiento del modelo de sustitución de importaciones, la contracción del mercado interno y la crisis económica, las empresas no adoptaron acciones para mejorar la eficiencia en sus funciones de producción, ante un ascenso en la demanda ocupacional que fue debido, probablemente, a la injerencia de los sindicatos y a la actuación del Estado dirigida a mitigar los conflictos laborales. El personal ocupado total en la industria manufacturera se incrementó de 2.1 millones a 2.6 millones de ocupados y la tasa bruta de ocupación (TBO) pasó de 3.1 a 3.3 por ciento.4

En la fase de crecimiento moderado (1988-1998) la productividad parcial del trabajo se mantuvo prácticamente sin cambio, lo que significa que la tasa de crecimiento del producto fue similar a la de la demanda ocupacional, la cual avanzó de 2.6 millones de personas a 4.2 millones y la TBO brincó de 3.3 a 4.4%. Estos datos ponen de manifiesto que si bien hubo cierto dinamismo en la demanda ocupacional durante esta década, no tuvo efecto en el cambio de la productividad parcial del trabajo, la cual fue regresiva en la industria maquiladora, pero compensada por el avance en las unidades productivas no maquiladoras (Fuji, Candaudap y Gaona, 2005b).5

Por último, en la fase de estancamiento (1998-2003) la productividad parcial del trabajo avanzó de 67 mil a 70 mil pesos, pero tal recuperación obedeció fundamentalmente a la disminución absoluta del personal ocupado en poco más de 14 mil puestos de trabajo, con una caída en la TBO de 4.4 a 4%. Este incremento de la productividad parcial del trabajo fue más relevante en la industria maquiladora porque en ella fue mayor el despido de personal, pero con una mejoría relativa en las remuneraciones reales pagadas.

Y en tercer lugar, la información censal indica que el salario promedio que recibió el personal ocupado se contrajo de 27 mil a 16 mil pesos entre 1980 y 2003, lo que significa una pérdida de 39% en el poder adquisitivo. A la par de tal contracción del salario promedio de los trabajadores, ocurrió un incremento en las retribuciones al capital. Uno de los elementos que explican la caída de las remuneraciones es la existencia de una oferta ilimitada de mano de obra, que frenó el aumento en los salarios y transformó las ganancias en productividad inducidas por el avance tecnológico, incrementando así la rentabilidad del capital (Puyana y Romero, 2004). Dicha oferta ilimitada de mano de obra propició que la nueva demanda ocupacional estuviera enfocada hacia el personal con mayor educación, pero esto no significó un avance en el uso de capital humano, sino apenas un cambio en la composición de la población ocupada, ante un nulo avance en la productividad y en las remuneraciones que se les otorgaron.

Así, las debilidades estructurales de la producción industrial del país que se han evidenciado a partir del cambio de modelo económico hacia la apertura comercial y la desregulación, ponen en tela de juicio la eficacia de este esquema para contribuir al crecimiento económico nacional y a la generación de empleos suficientes y bien remunerados.

Distribución de la producción industrial en el sistema urbano nacional

Las ciudades constituyen el área de ubicación más favorable para las empresas manufactureras, pues les brindan un conjunto de ventajas locacionales, denominadas “economías de aglomeración”, que explican la concentración territorial de las actividades económicas en pocos puntos del territorio (Blair, 1995: 95-115; Feser, 2002).

La competitividad urbana es el grado en el cual una ciudad, zona metropolitana o región urbana es capaz, en comparación con otros territorios en competencia, de atraer inversiones productivas que se traducen en generación de empleos e incremento en los ingresos, al tiempo de acrecentar y consolidar sus amenidades culturales, sus atractivos recreacionales, la cohesión social, la gobernanza, y un medio ambiente adecuado para la población que ahí reside (Global Urban Competitiveness Project, 2005). La competitividad urbana tiene que ver con el cambio en la estructura económica local, es decir, con la ampliación cuantitativa de su base económica o la reestructuración cualitativa hacia otro sector económico (Kresl, 1998), así como con el grado de sustentabilidad en la transformación económica, con los beneficiarios del desempeño económico y el impacto social o la inclusión y cohesión del capital social (Body, 2002; Potts, 2002). La capacidad que tiene una ciudad para atraer inversiones productivas está en función de su acumulación y del mejoramiento de una serie de ventajas competitivas, las cuales se agrupan en cuatro grandes rubros: i) empresariales; ii) institucionales; iii) territoriales, y iv) distributivas (Sobrino, 2006: 334-344).

El sistema urbano de México en el año 2000 estaba conformado por 55 zonas metropolitanas, 26 ciudades con un rango de población de 100 mil y más habitantes y 250 localidades con población entre 15 mil y 99 mil habitantes. La población en las primeras 81 ciudades ascendió entre 1980 y 2003 de 37.1 millones a 61.9 millones de habitantes, por lo que su participación en la población total del país aumentó de 55.4 a 59.4%.6 El incremento en la concentración de población en las principales ciudades indica la consolidación del perfil fundamentalmente urbano del país, así como su ineludible tránsito hacia un esquema predominantemente metropolitano.

Las 55 zonas metropolitanas aglutinan 309 municipios; la Ciudad de México es la metrópoli que cuenta con mayor número de unidades político administrativas conurbadas, 75, seguida por Puebla con 23, Oaxaca con 18, Toluca con 12, Monterrey, Orizaba y Tlaxcala con 11 cada una, y Guadalajara y Apizaco con ocho (Sedesol, Conapo e INEGI, 2004).

Las 81 zonas urbanas donde residían más de 100 mil habitantes en 2000 (55 zonas metropolitanas y 26 ciudades) constituyen el eje articulador del sistema urbano nacional (o sistema nacional de ciudades). Para ese año, en nueve habitaba una población que rebasaba un millón de habitantes, 17 tenían entre 500 mil y 999 mil habitantes, 19 entre 250 mil y 499 mil habitantes y 36 entre 100 mil y 249 mil habitantes. De esta manera, el sistema urbano se articulaba con nueve ciudades millonarias y 72 intermedias.

La importancia demográfica de la Ciudad de México en el contexto nacional y en el sistema urbano del país ha venido descendiendo. Su concentración poblacional respecto al total de México cayó de 21.6% en 1980 a 18.7% en 2003; antes de 1980 era el principal nodo de atracción de la migración interna, pero a partir de entonces cambió radicalmente para convertirse en la zona de mayor saldo neto migratorio negativo. Asimismo, en 1980 era 2.6 veces más grande que Guadalajara, Monterrey y Puebla juntas, pero tal índice de primacía disminuyó a 2.1 en 2003.

La distribución geográfica de las 81 ciudades indica que las regiones Frontera Norte y Sur y Sureste concentraban la mayor cantidad, con 21 en cada una, seguidas por la región Occidente con 16, la Centro con 13, y en quinta posición la Norte con 10.7

La información que proporcionan los censos económicos y que se utiliza para estimar el PIB industrial por ciudad lleva a concluir que éstas contienen un mayor grado de concentración económica respecto a la demográfica. La participación de las 81 ciudades de estudio en el PIB industrial total nacional se ubicó en 90.6% en 1980, contra 55.4% desde la perspectiva demográfica, lo que habla de la existencia y aprovechamiento de economías de aglomeración para la localización, atracción y crecimiento de empresas manufactureras.8

Contra lo ocurrido con la concentración demográfica, en donde las ciudades avanzaron de 55.4% en 1980 a 59.4% en 2003 respecto a la población total nacional, la participación de las 81 ciudades en el PIB industrial se redujo de 90.6% en 1980 a 88% en 2003, con una caída de 2.6 puntos porcentuales.

La concentración productiva en las 20 ciudades más importantes registró un cambio notable, pues en 1980 aportaban 82% del PIB industrial del país, y en 2003 tal proporción disminuyó a 75.7% (cuadro 2). Esta reducción participativa obedeció fundamentalmente al magro desempeño de Monterrey, pero en especial a que la aportación de la Ciudad de México al PIB industrial nacional decreció de 46.2% en 1980 a 21.5% en 2003, es decir, 24.7 puntos porcentuales menos como consecuencia de una disminución absoluta en su valor agregado de 77 mil millones a 63 mil millones de pesos; en esta megaurbe ocurrió una desindustrialización. El declive de las dos metrópolis más industrializadas del país se combinó con una relativa dispersión hacia el resto del sistema urbano nacional.

CUADRO 2 México: ciudades con mayor PIB industrial, 1980-2003 (en millones de pesos de 1993)

1980 |

2003 |

|||||||

Núm. |

Regióna |

Ciudad |

Total |

% |

Regióna |

Ciudad |

Total |

% |

México |

165 532 |

100.0 |

292 492 |

100.0 |

||||

Ciudades |

135 738 |

82.0 |

221 548 |

75.7 |

||||

1 |

4 |

ZM de la Ciudad de México |

76 507 |

46.2 |

4 |

ZM de la Ciudad de México |

62 935 |

21.5 |

2 |

1 |

ZM de Monterrey |

19 320 |

11.7 |

1 |

ZM de Monterrey |

26 968 |

9.2 |

3 |

3 |

ZM de Guadalajara |

8 881 |

5.4 |

3 |

ZM de Guadalajara |

21 751 |

7.4 |

4 |

4 |

ZM de Toluca |

5 216 |

3.2 |

4 |

ZM de Puebla |

14 269 |

4.9 |

5 |

4 |

ZM de Puebla |

4 685 |

2.8 |

1 |

ZM de Saltillo |

13 516 |

4.6 |

6 |

1 |

ZM de Torreón |

3 574 |

2.2 |

3 |

ZM de León |

11 769 |

4.0 |

7 |

4 |

ZM de Querétaro |

2 443 |

1.5 |

4 |

ZM de Toluca |

10 391 |

3.6 |

8 |

4 |

ZM de Cuernavaca |

1 847 |

1.1 |

1 |

ZM de Ciudad Juárez |

7 705 |

2.6 |

9 |

1 |

ZM de Monclova |

1 670 |

1.0 |

1 |

ZM de Torreón |

6 853 |

2.3 |

10 |

5 |

ZM de Orizaba |

1 598 |

1.0 |

4 |

ZM de Querétaro |

6 815 |

2.3 |

11 |

2 |

ZM de San Luis Potosí |

1 269 |

0.8 |

2 |

ZM de San Luis Potosí |

6 783 |

2.3 |

12 |

3 |

ZM de León |

1 242 |

0.8 |

3 |

ZM de Aguascalientes |

5 561 |

1.9 |

13 |

5 |

ZM de Mérida |

1 202 |

0.7 |

4 |

ZM de Cuernavaca |

4 656 |

1.6 |

14 |

1 |

ZM de Saltillo |

1 172 |

0.7 |

1 |

ZM de Tijuana |

4 653 |

1.6 |

15 |

1 |

Mexicali |

945 |

0.6 |

1 |

ZM de Chihuahua |

3 760 |

1.3 |

16 |

5 |

ZM de Veracruz |

945 |

0.6 |

1 |

Mexicali |

3 345 |

1.1 |

17 |

3 |

ZM de Aguascalientes |

892 |

0.5 |

1 |

Hermosillo |

2 633 |

0.9 |

18 |

1 |

ZM de Tampico |

817 |

0.5 |

1 |

ZM de Tampico |

2 559 |

0.9 |

19 |

1 |

ZM de Ciudad Juárez |

787 |

0.5 |

1 |

ZM de Monclova |

2 390 |

0.8 |

20 |

1 |

ZM de Chihuahua |

727 |

0.4 |

3 |

Celaya |

2 236 |

0.8 |

a 1, Frontera Norte; 2, Norte; 3, Occidente; 4, Centro; 5, Sur y Sureste. Fuente: INEGI (varios años), Censos económicos y Sistema de Cuentas Nacionales.

En cuanto al cambio en la jerarquía y participación de las 20 ciudades con mayor producción industrial entre 1980 y 2003, el cuadro 2 muestra que las tres metrópolis más importantes mantuvieron su posición en ambos años, pero la desindustrialización de la Ciudad de México ocasionó que la importancia de su planta manufacturera disminuyera de 8.6 veces respecto a la de Guadalajara en 1980 a 2.9 para 2003; asimismo, la producción de Guadalajara representaba 46% de la de Monterrey en el primer año, mientras que para el segundo se acercó a 81 por ciento.

Las zonas metropolitanas de San Luis Potosí y Tampico mantuvieron su misma posición en 1980 y 2003; seis mejoraron su posición, tres de ellas ubicadas en la región Frontera Norte (Saltillo, Ciudad Juárez y Chihuahua), dos en la Occidente (León y Aguascalientes) y una en la región Centro (Puebla); asimismo seis zonas retrocedieron algunos escaños, tres pertenecientes a la corona regional de la Ciudad de México (Toluca, Querétaro y Cuernavaca) y las otras tres a la región Frontera Norte (Torreón, Mexicali y Monclova). Por último, tres desaparecieron del listado, todas ellas de la región Sur y Sureste (Orizaba, Mérida y Veracruz) y fueron reemplazadas por dos urbes de la Frontera Norte (Tijuana y Hermosillo) y una de la Occidente (Celaya).

El ascenso más relevante en cuanto a jerarquía y concentración correspondió a las metrópolis de Saltillo, León y Ciudad Juárez, que escalaron nueve, seis y once lugares respectivamente, y su contribución conjunta se elevó significativamente de 2% en 1980 a 11.2% en 2003. Son, indudablemente, las urbes ganadoras en el nuevo modelo económico de apertura comercial; su base económica está fuertemente vinculada a la exportación: automotriz en las dos primeras y maquila de productos electrónicos en la tercera. En contraparte, las zonas metropolitanas de Monclova y Cuernavaca registraron la mayor caída en su jerarquía con 11 y cinco escalones, respectivamente.

La posición geográfica de las 20 ciudades más industrializadas del país indica el predominio de la región Frontera Norte, la cual avanzó de ocho a diez, seguida por la región Centro, que colocó cinco metrópolis tanto en 1980 como en 2003, y la Occidente que pasó de tres a cuatro. Cabe mencionar que las tres ciudades que abandonaron la lista pertenecen a la región Sur y Sureste, lo que habla del rezago industrial que está sufriendo esa porción del territorio nacional. Asimismo, la pérdida en la jerarquía de tres zonas metropolitanas de la región Centro (Toluca, Querétaro y Cuernavaca) lleva a suponer la ocurrencia de escasas fuerzas centrípetas desde la Ciudad de México hacia su corona regional, en el marco de la desindustrialización de la primera.

Desempeño industrial interurbano

En los estudios urbano-regionales tradicionalmente se ha utilizado la técnica de cambio y participación para analizar la dinámica del crecimiento económico territorial (Garza, 1980; Salazar, 1984; Sobrino, 2003b), y en la cual el crecimiento de la unidad territorial se descompone en tres elementos: i) nacional, relacionando el crecimiento relativo del país en su conjunto; ii) sectorial, comparando el crecimiento relativo del sector con el del conjunto de los sectores, y iii) diferencial, contrastando el crecimiento relativo sectorial de la unidad espacial en función del crecimiento relativo sectorial del país (véase Blair, 1995: 145-149). Como se observa, la técnica se basa en crecimientos relativos, dejando de lado los cambios absolutos.

Para analizar la dinámica industrial entre las principales ciudades del país hemos utilizado aquí una medida de desempeño económico con el afán de evaluar la capacidad de las zonas urbanas para atraer inversiones y lograr un crecimiento económico local, en comparación con las demás. Esta medida se puede considerar un avance para el conocimiento de la competitividad urbana, ya que evalúa el desempeño de una ciudad en relación con lo hecho por las demás, desde el punto de vista de la atracción de inversiones que se traducen en un aumento de la producción manufacturera local.

La medida de desempeño económico local se construyó con la combinación de cuatro indicadores; 1) cambio en la participación absoluta respecto al total nacional; 2) crecimiento absoluto; 3) crecimiento relativo, y 4) crecimiento relativo industrial frente al demográfico. Estos cuatro indicadores se crearon para cada ciudad y en los siguientes cortes de tiempo: 1980-1985 y 1985-1988 (fase de inestabilidad); 1988-1993 y 1993-1998 (fase de recuperación moderada), y 1998-2003 (fase de estancamiento). Para cada indicador y corte de tiempo se jerarquizaron las ciudades de mayor a menor valor, y posteriormente se obtuvo el desempeño global con la suma de los cuatro indicadores (cuadro 3).

CUADRO 3 México: ciudades con el mejor desempeño industrial, 1980-2003

Lugar |

Regióna |

1980-1988 |

Regióna |

1988-1998 |

Regióna |

1998-2003 |

1 |

1 |

ZM de Saltillo |

3 |

ZM de Aguascalientes |

1 |

ZM de Ciudad Juárez |

2 |

1 |

ZM de Chihuahua |

4 |

ZM de Cuautla |

3 |

ZM de Morelia |

3 |

2 |

ZM de San Luis Potosí |

1 |

ZM de Torreón |

1 |

ZM de Reynosa |

4 |

1 |

ZM de Ciudad Juárez |

3 |

ZM de Guadalajara |

3 |

ZM de León |

5 |

3 |

Celaya |

3 |

ZM de León |

4 |

ZM de Cuernavaca |

6 |

1 |

ZM de Reynosa |

4 |

ZM de Puebla |

3 |

Irapuato |

7 |

1 |

Hermosillo |

1 |

Ciudad Acuña |

1 |

ZM de Saltillo |

8 |

5 |

ZM de Acayucan |

1 |

ZM de Tijuana |

5 |

ZM de Acapulco |

9 |

3 |

ZM de Aguascalientes |

1 |

Mexicali |

4 |

ZM de Cuautla |

10 |

1 |

ZM de Tijuana |

2 |

Mazatlán |

1 |

ZM de Torreón |

a 1, Frontera Norte; 2, Norte; 3, Occidente; 4, Centro; 5, Sur y Sureste. Fuente: Cálculos elaborados con información de INEGI (varios años), Censos Económicos.

Con base en el paradigma de la competitividad urbana descrito con anterioridad, el desempeño económico local está sustentado en una serie de factores denominados ventajas competitivas. El análisis de dichas ventajas escapa a los propósitos del presente texto, sin embargo a continuación se ofrecen reflexiones de la asociación entre el desempeño industrial local y cuatro elementos: la estructura productiva, la especialización ocupacional, el tamaño de población y la posición geográfica.

En términos generales el desempeño manufacturero local se combinó con una modificación en su estructura productiva; se percibieron dos patrones (véase Kresl, 1998): 1) de expansión cuantitativa (mayor especialización en actividades previamente básicas), y 2) de reestructuración cualitativa (surgimiento de nuevas actividades básicas).9 El papel de la reestructuración cualitativa en el desempeño industrial local fue más evidente durante la fase de inestabilidad; en cambio la expansión cuantitativa cobró mayor relevancia en las fases de recuperación moderada y de estancamiento.

Durante la fase de inestabilidad económica (1980-1988) el PIB industrial del país aumentó de 166 mil millones de pesos a 172 mil millones, con una TCPA de 0.5%. El PIB industrial conjunto de las 81 ciudades se elevó de 150 mil millones de pesos a 157 mil millones y su contribución al total nacional aumentó de 90.6% en 1980 a 91.2% en 1988, lo que habla de un incremento marginal en la concentración espacial de la producción industrial, ante un escenario económico nacional y sectorial de crisis.10

Las zonas urbanas que lograron un mejor desempeño industrial en esta fase se presentan en el cuadro 3. El éxito de Saltillo, Chihuahua, Hermosillo y Aguascalientes fue el resultado de una reestructuración cualitativa hacia empresas automotrices; fueron ellas las protagonistas de la primera ola del nuevo patrón de localización territorial de esta industria con el abandono del esquema anterior de concentración en la región Centro del país (véase Carrillo, 1990; Moreno, 1994). Asimismo Ciudad Juárez, Reynosa y Tijuana reforzaron las ventajas que inicialmente habían adquirido para la atracción de empresas maquiladoras y expandieron su base económica local en este tipo de unidades productivas oferentes de mercancías de la división de productos metálicos, maquinaria y equipo. San Luis Potosí y Celaya fincaron su competitividad en su posición geográfica y en las economías de aglomeración. San Luis atrajo a las grandes empresas de las divisiones de metálica básica, y Celaya a las de alimentos, bebidas y tabaco, con lo cual incidieron en una reestructuración sectorial local. Acayucan, por su parte, logró una expansión cuantitativa hacia la división de alimentos, bebidas y tabaco, gracias a la atracción de grandes empresas. Las 10 ciudades con el mejor desempeño elevaron su participación en la generación de riqueza industrial de 3.9% en 1980 a 12.6% en 1988.

En la fase de recuperación moderada (1988-1998) el PIB manufacturero nacional se elevó de 172 mil millones de pesos a 278 mil millones, con un ritmo de crecimiento de 4.9% y con un proceso de desconcentración territorial, puesto que las 81 ciudades con mayor población redujeron su aportación de 91.2 a 88.2%, es decir, en tres puntos porcentuales. Ésta fue la única década del siglo XX en que se combinó un crecimiento significativo de la industria manufacturera con una desconcentración relativa de la producción industrial en el eje articulador del sistema urbano nacional y a favor de pequeñas ciudades y localidades rurales.

Aguascalientes y Tijuana lograron mantenerse entre las 10 urbes con el mejor desempeño industrial gracias a la expansión cuantitativa de su base económica. El éxito de Torreón, Mexicali y Ciudad Acuña se amparó en la captación de empresas maquiladoras; se dio una expansión cuantitativa de la división de textil, vestido y calzado en Torreón; de productos metálicos, maquinaria y equipo en Mexicali; y se emprendió una reestructuración cualitativa hacia la división textil en Ciudad Acuña. Tres ciudades lograron expandir su base económica heredada del periodo de sustitución de importaciones: productos metálicos en Guadalajara; automotriz en Puebla, y alimenticia en Mazatlán. Por último, León y Cuautla iniciaron una reestructuración cualitativa con la atracción de empresas de las divisiones de química y de productos metálicos; León aprovechó su cercanía a la Ciudad de México. En esta fase la industria automotriz no mostró una segunda ola de dispersión territorial, sino más bien la consolidación de Aguascalientes y Guadalajara, y la reemergencia de Puebla. En conjunto estas diez ciudades aumentaron su participación en el PIB industrial del país de 14.5% en 1988 a 22.6% en 1998.

Por último, el quinquenio 1998-2003, enmarcado en la fase de estancamiento, mostró un ritmo de crecimiento industrial nacional de 1% anual promedio y su monto se elevó de 278 mil millones de pesos a 292 mil millones. Las 81 ciudades, por su parte, nuevamente vieron reducido su nivel de concentración espacial, aunque la merma fue más bien marginal, pues el PIB manufacturero nacional concentró 88% en 2003, dos décimas porcentuales menos que en 1998.

Durante esta fase Ciudad Juárez, Reynosa y Saltillo reaparecieron entre las urbes con el mejor desempeño industrial, distinción alcanzada en la fase de inestabilidad, y derivada de la expansión de empresas maquiladoras en las dos primeras y la consolidación del cluster automotriz en la tercera. Cuautla y Torreón aprovecharon las inercias y sinergias propiciadas en la fase de recuperación moderada; el desempeño de Cuautla se basó en la captación de empresas maquiladoras de la división textil y vestido y prosiguió su reestructuración cualitativa, y Torreón se abocó a los productos metálicos, maquinaria y equipo. León volvió a figurar en la lista, pero ahora porque representó la segunda ola del nuevo patrón locacional de la industria automotriz, ante una contracción de su base industrial tradicional (calzado) derivada de la feroz competencia de los productos provenientes de China. Morelia, Cuernavaca, Irapuato y Acapulco se valieron de elementos coyunturales y de la atención a su mercado local; su desempeño estuvo orquestado por la expansión de divisiones con tradición en su estructura productiva: alimentos y papel en Morelia; automotriz en Cuernavaca; alimentos en Irapuato y Acapulco. La participación de estas diez ciudades avanzó de 12.8% en 1998 a 17.3% en 2003.

El desempeño manufacturero local estuvo acompañado por una tendencia hacia la especialización sectorial en la demanda ocupacional pues hubo una mayoritaria ampliación cuantitativa en la base económica local respecto a la reestructuración cualitativa (gráfica 6). En otras palabras, la competitividad industrial entre las ciudades del país se apoyó en el aprovechamiento de las economías de localización o en la conformación emergente de un cluster en una rama industrial específica. La asociación que se ha encontrado entre la especialización productiva y el desempeño económico la ha compartido Michael Porter en su explicación de la competitividad urbana (Porter, 1996).

Fuente: INEGI (varios años), Censos Económicos.

GRÁFICA 6 México: desempeño industrial y especialización ocupacional, 1980-2003

Esta relación fue más nítida en la fase de recuperación moderada, en donde un cambio promedio en el índice de diversificación económica de 0.1 unidades se tradujo en un incremento de ocho posiciones en la jerarquía del desempeño industrial, mientras que los escaños se redujeron a siete durante la fase de inestabilidad y a cinco en la de estancamiento. Así, en el juego de la competitividad industrial, un mejor desempeño local, ante un escenario nacional de dinamismo sectorial, ocurre por el aprovechamiento de economías de localización, lo que conduce a la especialización productiva.11

El desempeño económico por tamaño de población exhibe especificidades para cada fase temporal (gráfica 7). En las tres fases una variable a tomar en cuenta en el desempeño económico es el tamaño de la población, de 450 mil y más habitantes; antes de ese tamaño el éxito conseguido por cada ciudad en las fases de estudio adopta un patrón más bien aleatorio.

Fuente: INEGI (varios años), Censos Económicos.

GRÁFICA 7 México: desempeño industrial por tamaño de ciudad, 1980-2003

Esto significa que para las zonas urbanas del país, los 450 mil habitantes se convierten en un umbral a vencer para la consecución de mayores ventajas competitivas que les permitan la atracción de inversiones productivas. Este piso demográfico también ha sido propuesto como el punto en el cual las ciudades del país aprovechan con mayor vehemencia sus economías de aglomeración en la industria, lo que consolida su eficiencia y su especialización en dicho sector de la economía local (Sobrino, 2003 a: 332-344).

El desempeño industrial de las ciudades de 450 mil y más habitantes fue diferencial en las fases de tiempo: en el de inestabilidad (1980-1988) las urbes mostraron un comportamiento marginal pero hacia un menor desempeño, en la fase de recuperación moderada (1988-1998) su aptitud aumentó de manera más que representativa conforme se incrementaba el tamaño de la población, y durante el estancamiento (1998-2003) el tamaño de la población estuvo también relacionado con desempeño industrial pero no fue una variable tan representativa como en la fase anterior.12

Por último, el desempeño industrial de las ciudades también muestra signos diferenciales según su posición geográfica (cuadro 4). Para todo el periodo de estudio la Frontera Norte fue el territorio con mejor desempeño industrial promedio de sus zonas urbanas, sin que presentara gran variación entre las fases de evolución (recuperación moderada) e involución (inestabilidad y estancamiento). Si en los años de involución en la estructura industrial del país las ciudades de esta región presentan en promedio un mejor desempeño, muestran también mayores niveles de asimetría: una polarización intrarregional en las épocas de involución, y efectos difusores centrípetos en los años de evolución nacional.13

CUADRO 4 México: desempeño industrial por región, 1980-2003

1980-1988 |

1988-1998 |

1998-2003 |

||||

Región |

Promedio |

caa |

Promedio |

caa |

Promedio |

caa |

Frontera Norte |

31 |

0.66 |

32 |

0.31 |

33 |

0.56 |

Norte |

53 |

1.00 |

40 |

0.55 |

53 |

0.76 |

Occidente |

37 |

0.34 |

31 |

0.39 |

43 |

0.10 |

Centro |

49 |

0.29 |

33 |

0.64 |

36 |

0.44 |

Sur y Sureste |

43 |

0.18 |

63 |

0.79 |

45 |

0.30 |

a Valor absoluto del coeficiente de asimetría. Fuente : INEGI (varios años), Censos Económicos.

Por su parte, la región Occidente logró el segundo mejor desempeño durante el periodo de estudio, y la posición competitiva de sus ciudades integrantes fue mejor durante la fase de recuperación moderada. Esta región también se caracterizó por contener bajos coeficientes de asimetría, por lo que se puede hablar de la existencia de efectos difusores centrípetos independientes de la marcha en la economía nacional o un proceso de convergencia intrarregional durante todo el periodo de estudio.

Las ciudades de la región Centro observaron un magro y generalizado desempeño industrial en el periodo de inestabilidad, pero poco a poco fue mejorando su condición promedio, a tal grado que la región se ubicó en el tercer lugar durante el lapso de estudio. El proceso de desindustrialización de la Ciudad de México podría haber propiciado efectos difusores centrípetos hacia su corona regional de ciudades, lo que se ratificaría con un elevado coeficiente de asimetría; sin embargo al parecer esto sólo ocurrió en la fase de crecimiento moderado, por lo que se concluye que en las épocas de evolución económica retomó de alguna manera el sendero industrializador al tiempo que desenvolvía efectos centrípetos hacia las ciudades de su corona regional, pero en las épocas de involución se acentuó la desindustrialización de la megaurbe y además se manifestaron condiciones menos favorables para la expansión industrial en el resto de las ciudades de la región. En otras palabras, y al igual que en la región Frontera Norte, la evolución económica está ligada a las fuerzas centrípetas, mientras que la involución se relaciona con las fuerzas centrífugas.

El subsistema urbano de la región Norte fue el de menor desempeño industrial promedio en las fases de inestabilidad y estancamiento, y su posición mejoró marginalmente en la de recuperación moderada. De manera paralela sus coeficientes de asimetría fueron elevados, lo que habla de una paulatina polarización intrarregional, sobre todo en los años de involución y en contra de las ciudades cuya base industrial se sustenta en el aprovechamiento de los recursos naturales.

La región Sur y Sureste compartió con la Norte los subsistemas urbanos con desempeño industrial más pobre, pero en ésta la posición promedio fue aún más baja que en aquélla en la fase de recuperación moderada. Además, sus coeficientes de asimetría indican que, en oposición a lo experimentado en las regiones Frontera Norte y Centro, en los años de evolución se presentó una mayor polarización en el desempeño intrarregional, en tanto que en los de involución el pálido desempeño fue más bien homogéneo; muy pocas ciudades de la región se aprovecharon del contexto económico nacional de recuperación moderada, pero la gran mayoría de ellas resultó perjudicada ante la involución industrial del país.

Reestructuración territorial y desindustrialización

Una cuestión relevante en el estudio de la reestructuración territorial es el concerniente a la desindustrialización, la cual se ha conceptuado como la declinación en el empleo y la producción industrial de un país o región tras de haber sido un componente significativo de su estructura económica. Esta caída puede ser resultado de ciertos factores coyunturales o de transformaciones seculares derivadas del cambio tecnológico y (o) la globalización. En algunos casos la desindustrialización no sólo abarca un declive relativo, sino también una disminución absoluta (Knox y Agnew, 1998: 5).

Al aplicar este concepto a la información del cuadro A1 del anexo se concluye que 27 de las 81 ciudades del eje estructurador del sistema urbano nacional mostraron algún signo de desindustrialización entre 1980 y 2003; sobresalen las regiones Sur y Sureste, con 12 ciudades, y Norte, que aportó seis, ratificando su posición perdedora en el contexto de la apertura comercial.

De estas 27 ciudades, 20 registraron un declive relativo. Monterrey fue la metrópoli más representativa, pues perdió 2.4 puntos porcentuales en su participación respecto al total nacional. Después de Monterrey siguieron las zonas de Orizaba, Monclova y Durango, con una baja en su aportación de entre 0.13 y 0.24 puntos porcentuales.

Por otro lado, siete urbes sufrieron una disminución absoluta de su producción manufacturera; fue a todas luces la Ciudad de México la más representativa de la desindustrialización en el país, con una pérdida de más de 13 mil millones de pesos. A ella se sumaron Minatitlán y Ciudad del Carmen, cuyo volumen de producción manufacturera se contrajo más de 50%, así como Tepic, Ensenada, Ocotlán y Salamanca, con una merma de entre 11 y 30% de su producción inicial.

La Ciudad de México ha experimentado un importante proceso de desindustrialización. En 1980 su PIB industrial sumaba 77 mil millones de pesos, 46.2% del total nacional, y su estructura ocupacional mostraba una especialización en dicho sector, el cual ocupaba a 907 mil personas.14 Durante la fase de inestabilidad su PIB manufacturero decreció y se ubicó en 62 mil millones de pesos en 1988, en tanto que la ocupación cayó a 813 mil personas; sin duda esta metrópoli fue la más afectada por el agotamiento del modelo de sustitución de importaciones y la crisis de las finanzas públicas. En la fase de recuperación moderada su planta industrial se repuso y su PIB alcanzó 72 mil millones de pesos en 1998, en tanto que el personal ocupado aumentó a 883 mil personas y se mantuvo como sector especializado. Este incremento en 10 mil millones de pesos sólo fue superado por el crecimiento que logró Guadalajara con 13 mil millones de pesos.

Sin embargo en la fase de estancamiento su PIB manufacturero nuevamente fue regresivo con una contracción de 9 mil millones de pesos, para ubicarse en 63 mil millones en 2003 y una caída en su ocupación a 802 mil personas; la especialización en la estructura ocupacional se mudó hacia el sector servicios. La pérdida absoluta de producción y empleo fue casi de la misma magnitud en el lapso 1998-2003, respecto a la observada en los ocho años de la fase de inestabilidad (1980-1988).

La región Centro es el espacio de mayor concentración demográfica y económica del país. Su subsistema urbano contaba con 13 ciudades de 100 mil y más habitantes en 2000. Existen estudios que han caracterizado a la Ciudad de México como el nodo de una región metropolitana (Aguilar, 1999; Comisión Metropolitana de Asentamientos Humanos, 1998; Delgado, 1998; Delgado y Ramírez, 1999), o como el lugar central de una megalópolis (Garza, 2000). Una región metropolitana alude a una vasta superficie que contiene o una gran zona metropolitana y áreas urbanas circunvecinas de menor tamaño en un radio de hasta 150 kilómetros, o un número de ciudades sin gran dominancia de alguna de ellas. En esta configuración de asentamientos ocurre una serie de interrelaciones e interdependencias que se traducen en una redistribución de la población y de las actividades económicas, una especialización productiva de cada centro de población, y complejos procesos sociales (Meltzer, 1984: 163).

Suele aceptarse que existen tres grandes modelos de conformación de una región metropolitana (Champion, 2001: 664): 1) por difusión, en donde el centro nodal de la región desarrolla fuerzas difusoras centrípetas hacia el resto de su subsistema regional de ciudades, pero desarrolla también fuerzas centrífugas hacia otras zonas urbanas fuera de su área regional de influencia; 2) por incorporación, en donde la expansión urbana del nodo regional va añadiendo a su área de influencia centros de población más pequeños que con anterioridad habían sido localidades autosuficientes en términos de empleo y servicios, y 3) por fusión, es decir, por la unión funcional de centros de población que previamente fueron independientes y de similar tamaño, lo que se origina por la mejora en los sistemas de transporte entre ellos.

Las propuestas de una región metropolitana en la porción centro del país y con nodo articulador en la Ciudad de México están más cercanas al modelo de conformación por difusión, y la siguiente información permite ratificar la emergente consolidación de dicha región metropolitana: desde el punto de vista demográfico la participación poblacional de la Ciudad de México en el total nacional disminuyó de 22% en 1980 a 19% en 2003, tres puntos porcentuales, y dejó de ser la urbe con la mayor atracción neta de población migrante en el país, situación prevaleciente antes de los ochenta del siglo XX, para convertirse en la zona urbana con el mayor rechazo neto de migración en las dos últimas décadas del siglo. Por otro lado, las 12 ciudades restantes de la región elevaron su participación demográfica de 6% en 1980 a 7% en 2003, con un punto porcentual más. La ocurrencia de fuerzas centrípetas en la redistribución poblacional dentro de este subsistema de ciudades queda manifiesta al observar que entre 1995 y 2000 del total de migrantes que recibieron las 12 ciudades (489 mil personas) 32% tuvo como origen la Ciudad de México, mientras que de los emigrantes totales de ésta (428 mil personas) 36% se fue a residir en alguna en las 12 zonas urbanas de su región de influencia. Esto significa que existen flujos sobresalientes de migración interna de la Ciudad de México hacia su corona regional de ciudades.15

No se cuenta con información que permita el análisis de la difusión centrípeta de la producción industrial, por lo que se presenta sólo una estimación indirecta. Entre 1980 y 2003 la Ciudad de México entró en un proceso de desindustrialización, ya que su PIB disminuyó de 77 mil millones de pesos a 63 mil millones, con lo cual su participación en el total nacional disminuyó de 46 a 22%, al tiempo que su personal ocupado se redujo de 907 mil a 802 mil personas. Por otro lado, las 12 ciudades elevaron su participación en el PIB industrial del país de 10 a 14% y su personal ocupado se elevó de 179 mil a 362 mil personas en los mismos años.

La pérdida de producción industrial en la Ciudad de México se debió tanto al cierre como a la relocalización de empresas. Los bienes que dejaron de producirse ante el cierre de empresas fueron sustituidos por los producidos en establecimientos ubicados en el resto del territorio nacional, recién abiertos o ampliados, o por las importaciones; la relocalización de empresas propició un aumento en la base productiva del territorio receptor.

Desgraciadamente no se cuenta con información que permita saber, o al menos estimar, cuántas empresas manufactureras de la Ciudad de México cerraron o se relocalizaron durante el periodo de estudio, por lo que la apreciación de los efectos difusores de ésta hacia su corona regional de ciudades es mera elucubración. Si se supone que todo el empleo perdido en la Ciudad de México fue consecuencia de la relocalización de empresas en el resto del subsistema urbano de la región Centro, entonces dicha relocalización significaría 58% del incremento del personal ocupado en las 12 ciudades. Esta suposición hablaría de importantes fuerzas centrípetas, pero se sustenta en premisas altamente improbables, puesto que la relocalización suele ser una estrategia muy poco frecuente debido a los elevados costos en que se incurre (Dicken, 1992: 208-209).

Al analizar el cambio en el empleo de las nueve divisiones industriales en la Ciudad de México y en el conjunto de las 12 ciudades restantes de la región Centro del país se puede concluir que en las divisiones de textiles, vestido y calzado, y de minerales no metálicos existieron fuerzas centrípetas, ya que la pérdida de empleos de ambas en la Ciudad de México fue más que compensada con la ganancia ocupacional en las otras ciudades; estas dos divisiones contribuyeron con 34% del crecimiento ocupacional total, porcentaje significativo pero que no puede ser atribuido del todo a los efectos difusores.

Por otro lado, en las divisiones de alimentos, bebidas y tabaco; madera y sus productos; papel, cartón y editoriales; química, y otras industrias manufactureras, hubo situaciones competitivas, ya que ambas unidades territoriales experimentaron crecimiento ocupacional en dichos rubros industriales. Asimismo la división de metálica básica mostró una pérdida ocupacional tanto en la Ciudad de México como en las 12 ciudades, de ahí que fuera en retroceso dentro de la estructura productiva de las ciudades de la región. Por último, en la división de productos metálicos, maquinaria y equipo se puede hablar de la concurrencia de efectos difusores centrípetos y centrífugos, con predominio de estos últimos.

La información presentada confirma la desindustrialización en la capital del país. Un estudio exhaustivo sobre la materia rebasa con creces los objetivos de este documento, pero el problema sin lugar a dudas constituye un motivo de investigación que deberá ser abordado en el futuro inmediato, pues es preciso establecer hasta qué punto dicha desindustrialización es producto de la reestructuración industrial del país y (o) del ciclo del desarrollo urbano (véase Geyer y Kontuly, 1993).

Conclusiones

La reestructuración económica implica un cambio cuantitativo y cualitativo en el qué, para quién, cómo y dónde se produce. Estos cambios pueden ser resultado de una estrategia planificada de ajuste, o simplemente una reacción (Dicken, 1992: 207-212). Las acciones planificadas o de reacción son resultado de transformaciones en los contextos externos, vinculados con la marcha de la economía nacional e internacional, o internos, relacionados con el desempeño de las unidades productivas.

En este texto se ha presentado un análisis de cierta información estadística con la cual es factible abundar sobre la naturaleza cuantitativa de la reestructuración industrial en México como consecuencia de la adopción del modelo de apertura comercial a partir de la década de los ochenta. Desde el punto de vista del cambio en el qué se produce, la información obliga a concluir que dicha reestructuración resulta tanto más clara cuanto mayor sea el nivel de desagregación económica. La marcha de la economía por sectores atestigua un proceso de terciarización a costa, fundamentalmente, de la contracción del sector primario; tal proceso no es novedoso, pues ya había sido observado durante el modelo de sustitución de importaciones.

Al desagregar la actividad económica por grandes divisiones el cambio en el qué se produce es más visible, ya que cuatro de las nueve grandes divisiones (industria manufacturera, electricidad, transporte y servicios financieros) observaron un comportamiento elástico y su participación en el PIB nacional avanzó de 40% en 1980 a 48% en 2003. Se trata de actividades que generalmente se consideran como ganadoras en el contexto de la globalización económica (Malecki, 1997; Sassen, 2001; Scholte, 2000). El desempeño favorable de estas cuatro grandes divisiones repercutió, empero, en una moderada diversificación de la estructura económica del país.

Cabe mencionar que esta reestructuración económica fue más bien una ampliación cuantitativa de actividades con un dinamismo previo, puesto que la elasticidad-ingreso conjunta fue 1.1 en el periodo 1960-1980 y aumentó a 1.4 para el lapso de estudio 1980-2003; esto significa un avance cuantitativo gracias a una mayor velocidad de crecimiento.

La industria manufacturera fue una de las cuatro grandes divisiones con comportamiento elástico y su evolución fue muy similar a la de la economía en su conjunto, tanto en general como durante las tres fases en que se dividió la serie de tiempo de estudio (inestabilidad, 1980-1988; recuperación moderada, 1988-2000; estancamiento, 2000-2003).