nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Es sabido que para la toma de decisiones de política económica existe la necesidad de tener elementos objetivos que permitan tomar decisiones informadas. Asimismo, es trascendental entender las fortalezas y debilidades de los métodos o herramientas que coadyuvan a dicha toma de decisiones. Conocer el crecimiento potencial de una economía es muy relevante en temas de política económica, ya que, por ejemplo, cuando el Producto Interno Bruto (PIB) de un país se encuentra por debajo de lo que en teoría pudiese producir, la implementación de políticas fiscales expansivas pueden ser claves para revertir el efecto de tal comportamiento. Desde la óptica de la política monetaria, conocer la brecha de producción entre el PIB real y el PIB potencial permite determinar si la economía requiere o no de estímulos monetarios. Mientras que a corto plazo las estimaciones de la brecha entre el PIB real y el PIB potencial proporcionan un punto de referencia que permiten evaluar las presiones inflacionarias, a mediano plazo la tendencia estimada del PIB potencial ayuda a determinar el ritmo de crecimiento sostenible de la economía (De Masi, 1997).

De esta forma, es claro que resulta necesario contar con los elementos que permitan tener una correcta conceptualización y medición de este fenómeno macroeconómico, para así, poder identificar e implementar las políticas económicas apropiadas.

Este trabajo tiene como objetivo contribuir a la literatura que se centra en la estimación del PIB potencial al evaluar dos métodos tradicionales y dos nuevas metodologías y, al realizar una aplicación para el caso de México, proporcionar información que permita a los hacedores de política económica del país llegar a una conclusión razonada sobre qué técnica es la que brinda las mayores ventajas en los sentidos econométricos y estadísticos.

El PIB potencial puede analizarse desde dos perspectivas: 1) la keynesiana, relacionada a la evolución del PIB dado el eficiente uso de los factores de la producción bajo un escenario de inflación estable, o dicho de otro modo, donde representa la producción máxima que una economía puede sostener sin generar un aumento en la inflación, lo cual implica que bajo este enfoque una brecha de producción negativa (positiva) debe tener como resultado un decremento (incremento) en la inflación, y 2) desde un enfoque neoclásico, que indica que el PIB potencial está relacionado con el comportamiento permanente de la producción, determinado por choques exógenos de oferta y demanda. Para una discusión más amplia sobre este tema, véanse Acevedo-Fernández (2009), Mantescu y Lazar (2014), Kuttner (1994), Heath (2012) y Gavin (2012), entre otros.

Dado que el PIB potencial es un concepto teórico y por lo tanto no es observable, no puede cuantificarse como sí puede hacerse para el PIB real en el contexto de estadística oficial. En la práctica, el PIB potencial suele estimarse construyendo medidas de la tendencia del PIB real que suavizan las fluctuaciones de los ciclos económicos. Ha sido común recurrir a la extracción de tendencias determinísticas, la utilización de filtros estadísticos y la estimación de variables latentes, principalmente a través del filtro de Kalman, para tener aproximaciones del PIB potencial (Ozbek y Ozlale, 2005).

Algunos trabajos que se centran en estimar al PIB potencial y la brecha del producto son Kuttner (1994) e Islas y Guerrero (2019) para el caso de Estados Unidos, Theoduloz (2010) para la economía de Uruguay, Kichian (1999) quien lo analiza para el caso de Canadá, Scacciavillani y Swagel (2002) para Israel, y Hoffman y Tapia (2003) y Méndez et al. (2013) quienes se enfocan en los países de América Latina.

Para el caso de México, se encuentra el trabajo de Loria et al. (2008) quienes utilizan modelos estructurales de series de tiempo con datos de 1980 a 2006 para estimar el producto potencial, la brecha del producto y los ciclos económicos para el PIB de México, y el de Faal (2005) en el cual se hace una descomposición del crecimiento económico para México desde 1960 hasta 2003 en sus componentes de tendencia y ciclo utilizando un modelo de componentes no observados. También se encuentra la investigación de Cervantes y Arenas (2004), quienes utilizan funciones Cobb-Douglas y el filtro de Hodrick-Prescott (HP) para estimar el producto potencial para los años 1980-2003, y más recientemente, Ventosa-Santaulària et al. (2021), donde usan técnicas de series de tiempo para identificar, de manera robusta, cambios y explicaciones a la tasa de crecimiento decreciente causada por fuerzas de largo plazo en lugar de las crisis económicas.1

En el contexto de estadística oficial en México, el Instituto Nacional de Estadística y Geografía (INEGI) ha realizado y realiza intentos por esquematizar las crestas y valles de la economía mexicana. Si bien, esto es diferente a la estimación del PIB potencial, intrínsecamente algunos conceptos están relacionados, particularmente, en los siguientes aspectos: i) concepción de composiciones latentes, puesto que se utilizan un grupo de variables relacionadas al PIB para construir indicadores compuestos que permitan identificar cuándo la economía está en fase de recesión o expansión y, ii) visión del ciclo económico, dado que existe una perspectiva que trabaja con los niveles de series de tiempo desestacionalizadas y otra que extrae el comportamiento cíclico de manera suavizada a las series de tiempo; a la primera se le conoce como “visión clásica” y a la segunda como “visión de crecimiento” (Heath, 2012).

Vale la pena hacer aclarar que la estimación del PIB potencial sí permite identificar las fechas de inicio y fin de posibles recesiones y expansiones; sin embargo, si el objetivo primordial es la identificación de las crestas y valles, las técnicas estadísticas y econométricas pueden ir en otra dirección, sin ser necesario estimar el PIB potencial.

En cualquier caso, y en sentido estrictamente metodológico, nótese que el PIB potencial puede ser abordado bajo una idea de estimación de variables latentes. Dado que el PIB real es generalmente no estacionario, resulta idóneo trabajar con los niveles de la serie, es decir, bajo el enfoque clásico de ciclos económicos. Este hecho no está necesariamente separado de la conceptualización keynesiana desde una perspectiva econométrica.

Las contribuciones metodológicas de esta investigación se basan en proponer dos técnicas alternativas de estimación del PIB potencial de México usando series de tiempo no estacionarias, las cuales no han sido trabajadas por la literatura previa. Estas dos metodologías se comparan con dos procedimientos ampliamente difundidos en la literatura, como lo son métodos heurísticos que asumen tendencias determinísticas de crecimiento y la utilización del filtro de HP.

La primera metodología propuesta se basa en estimar las componentes de un Modelo de Factores Dinámicos (MFD) usando series de tiempo no estacionarias y correlacionadas con la actividad económica. Lo anterior se hace siguiendo la propuesta de Corona et al. (2020), extrayendo un factor dinámico cointegrado con las observaciones, asumiendo que el factor dinámico es no estacionario o I(1) y el error idiosincrático es estacionario o I(0). La ventaja de esta técnica es que, econométricamente, el factor dinámico es la tendencia común de las observaciones y, por ende, una estimación del PIB potencial. Otra ventaja es que se puede validar la significancia estadística del factor sobre las variables que componen al MFD y estimar los intervalos de confianza del factor dinámico y, por ende, tener la estimación de la incertidumbre asociada al cálculo del PIB potencial.

La segunda metodología propuesta usa la descomposición Permanente-Transitoria (PT) de Gonzalo y Granger (1995). Para ello, se calculan las elasticidades de largo plazo de una función Cobb-Douglas y sujeto a estos resultados, la componente permanente estimada se asocia al PIB potencial. Este procedimiento permite conocer y racionalizar el orden de cointegración entre la producción, y los factores trabajo y capital para tener una descomposición PT válida que permite encontrar una estimación del PIB potencial que, de manera teórica, subyace de la dinámica permanente y transitoria que existe entre los factores de la producción.2

En este trabajo no es prioridad analizar los resultados en un sentido económico ni hacer recomendaciones en materia de política económica, sino brindar a los tomadores de decisión y economistas aplicados, herramientas de índole cuantitativo para los fines que se consideren apropiados.

El estudio muestra que los métodos de MFD no estacionarios y la descomposición PT tienen ventajas respecto a los métodos tradicionales de modelos heurísticos y filtros HP en el sentido que pueden evaluarse los supuestos que garantizan la consistencia estadística de los resultados. Además, la descomposición PT es la que genera los mejores resultados debido a que su componente cíclico tiene una aportación importante en el comportamiento común de los ciclos y las estimaciones son robustas a través del tiempo.

El trabajo se estructura de la siguiente forma. En la segunda sección se resumen los métodos para la estimación del PIB potencial. En la tercera sección se presentan los datos, la aplicación empírica y un análisis de robustez. Finalmente, la cuarta sección describe las conclusiones.

2. Métodos

En esta sección se introduce la notación y se describen las técnicas consideradas en este trabajo para la estimación del PIB potencial.

2.1 Métodos heurísticos

Considere al PIB observado como yt y al PIB potencial como

De esta forma, se considera la siguiente medida heurística del PIB potencial:

Cuando t = 1, se asume que

es decir, la tasa de crecimiento media anual del PIB cuando la tasa de inflación anual

donde v es el parámetro iterativo que es función de q, la constante que aproxima el grado de dependencia temporal en los datos. En este trabajo asumimos que q = 2, de forma similar a como lo proponen Bai (2003) y Corona et al. (2020). Estos estimadores o aproximaciones del PIB potencial son denotados como

2.2 Filtro de Hodrick-Prescott

El filtro de HP es el método más convencional para extraer tendencias determinísticas en series de tiempo económicas dado que la vasta evidencia empírica concluye que es un buen método para representar las tendencias de largo plazo, y, en consecuencia, la parte cíclica de las series de tiempo. Véase, por ejemplo, McElroy (2008) y Phillips y Shi (2021).

Consideremos que yt =

donde y, yP y c son las representaciones vectoriales de yt,

Puede mostrarse que la solución para obtener se obtiene al derivar M (λ) respecto a c e igualar a 0, de tal forma que la estimación de la tendencia es:

donde IN es la matriz de identidad. Nótese que (6) depende de λ, el parámetro de suavización. En Guerrero (2007) se presenta un estudio sobre la estimación de λ, donde se propone fijar un porcentaje de suavidad deseado para la tendencia y de ahí deducir el valor de dicho parámetro; sin embargo, en la práctica suele dar buenos resultado la regla empírica que emplea la Organización para la Cooperación y el Desarrollo Económico (véase OCDE, 2012), donde la idea consiste en representar fluctuaciones que ocurren cada N ∗ periodos, por ejemplo 18, 25 o 30 trimestres (véase Guerrero y Corona, 2018). La expresión para obtener λ viene dada de la siguiente manera:

En este trabajo, dados los resultados empíricos obtenidos por Guerrero y Corona (2018), quienes concluyen que el ciclo económico mexicano se representa mejor considerando una campana de oscilación de cada 6 años (72 meses), en consecuencia, consideramos N ∗ = 18 trimestres. En este caso, denotamos al estimador de HP como

2.3 Modelo de factores dinámicos

Un método econométrico alternativo y poco utilizado para extraer tendencias, se basa en la estimación de las componentes de un MFD. Esta técnica permite estimar, dado un amplio conjunto de variables económicas y financieras, factores comunes, los cuales resumen las dinámicas de las series de tiempo que conforman al sistema. El MFD, que permite representar la tendencia común de la economía, es escrito como sigue:

donde Xt es un vector de η variables que, en principio, satisfacen cor (Xt, yt) ≠ 0, es decir, que existe correlación diferente de 0 entre el PIB y el vector de covariables, mientras que P es el vector que define la contribución del factor dinámico no estacionario, Ft , sobre las observaciones, Xt y et es el error idiosincrático estacionario. En consecuencia, describe la dinámica del error idiosincrático, mientras que finalmente ηt y at son los errores del factor y el componente idiosincrático respectivamente, los cuales se asumen como ruido blanco.

Las implicaciones econométricas de que Ft sea I (1) y et sea I (0) son muy importantes, ya que implica que las Xt sean no estacionarias, pero la combinación lineal et = Xt −PFt sí lo sea, de tal forma que Ft esté cointegrada con las Xt y también sea la tendencia común de las observaciones. Además, implica que cada par de variables del vector Xt son cointegradas (Bai, 2004; Corona et al., 2017, 2020).

La estimación del factor común se realiza siguiendo el procedimiento de Corona et al. (2020), quienes adaptan el procedimiento de Doz et al. (2011) para series de tiempo no estacionarias. En resumen, el procedimiento es el siguiente:

Estimar con la metodología de Bai (2004) a

Fijar

Usar los parámetros del paso anterior y

2.4 Descomposición PT de Gonzalo y Granger (1995)

Los métodos anteriores son de carácter heurístico, estadístico o econométrico, sin embargo, se apartan del concepto económico de PIB potencial, al menos, de la perspectiva keynesiana. Como vimos en la introducción, existen algunos esfuerzos por estimar el PIB potencial a través de la estimación de funciones de producción tipo Cobb-Douglas, es decir, de la conceptualización teórica y, posteriormente, usar diferentes procedimientos estadísticos para extraer tendencias o comportamientos de largo plazo que representen la producción potencial, principalmente, a través del filtro de Kalman.

En este trabajo procedemos a utilizar esta idea, pero se usa una metodología econométrica que se adapta de manera natural a la extracción de componentes de tendencia. En otras palabras, a través de las posibles relaciones de cointegración en el vector Yt = (yt, lt, kt), donde lt y kt son los factores trabajo y capital respectivamente, se puede estimar un componente permanente (de ahí la P en PT) para cada variable, y, por ende, la estimación del PIB potencial.

Dado que cointegración implica que Yt tiene una representación de factores (véase Stock y Watson, 1989), definida ahora como Yt = Aft + εt, entonces ft ∼ I (1) puede ser asociada a los efectos permanentes o de largo plazo mientras que εt ∼ I (0) a los efectos transitorios o de corto plazo (de ahí la T en PT). En este sentido, Gonzalo y Granger (1995) proponen una descomposición válida que permite encontrar una descomposición PT.

Supongamos que Yt ∼ I (1) y, además, que las variables están cointegradas de tal forma que se puede expresar en su forma de Vector de Corrección de Errores (VEC, por sus siglas en inglés):

donde βYt representa la ecuación de cointegración. De esta forma, 3 > rango (αβ0) > 0 = m, lo que quiere decir que hay m combinaciones lineales de las variables que son estacionarias o I (0). Lo anterior implica que s = 3 − m combinaciones lineales que son I (1). En este contexto, Gonzalo y Granger (1995) proponen que una descomposición PT debe satisfacer lo siguiente:

Es decir, Pt ∼ I (1) y Tt ∼ I (0) y las funciones de impulso-respuesta indican que únicamente los choques permanentes tienen efecto en el largo plazo en Yt. De esta manera, condicionado a los resultados de cointegración, la descomposición PT puede escribirse de la siguiente forma:

donde A1 = β⊥(α0 ⊥β⊥)−1, ft = α0 ⊥Yt y A2 = α(β0α)−1, siendo α⊥ y β⊥ los complementos ortogonales de α y β respectivamente.

En Gonzalo y Granger (1995) se muestra el procedimiento para estimar A1 y ft basado en máxima verosimilitud. Nótese que A2 y Zt = β0Yt pueden estimarse directamente del ejercicio tradicional de Johansen (1991). En consecuencia, el estimador obtenido por este método,

3. Aplicación empírica

3.1 Datos

Las variables utilizadas en este trabajo se basan en Corona et al. (2021) quienes construyen un MFD para estimar oportunamente al Indicador Global de la Actividad Económica (IGAE). Si bien es cierto que el IGAE no representa totalmente al PIB, sí representa su mejor proxy mensual, ya que debido a sus características se considera que satisface razonablemente los criterios necesarios para desagregar el PIB trimestral (Guerrero, 2004) y, además, es la variable que comúnmente se utiliza en México como una aproximación del PIB mensual (Elizondo, 2019). En este sentido, se espera que las variables que se relacionan con el IGAE también estén relacionadas con el PIB. De hecho, tener estimaciones oportunas del IGAE representan la mejor aproximación para tener también estimaciones oportunas del PIB (Gálvez-Soriano, 2020; Corona et al., 2021).

El periodo seleccionado es el 1998:01-2020:10, el cual consideramos apropiado dado que abarca periodos importantes de la economía, como la crisis financiera mundial acontecida en 2009 y el segundo trimestre del 2020, esta última que marca el inicio de la pandemia de la COVID-19, así como periodos de estabilidad económica y una fase recesiva ocurrida entre 2000 y 2003 (véase Guerrero y Corona, 2018).

Asimismo, partimos de 1998 porque cubre en su totalidad un insumo muy importante como lo es el número de asegurados permanentes y eventuales del Seguro Social. Es decir, antes de 1998 esta variable no está oficialmente publicada. La totalidad de las variables utilizadas en este trabajo se describen en el Cuadro 1.5

Cuadro 1 Variables utilizadas (1998:01-2020:10)

| Variable | Descripción | Fuente | Frecuencia | ADF Niveles | ADF Primeras diferencias |

| BMV | índice de precios y cotizaciones de la Bolsa Mexicana de Valores | Banco de México | M | 0.75 | 0.01 |

| CONF_MANUF | Momento adecuado para invertir de las manufacturas | INEGI | M | 0.13 | 0.01 |

| CONF_SERV | Momento adecuado para invertir del sector servicios | INEGI | M | 0.65 | 0.02 |

| GASOLINAS | Demanda de combustibles | Secretaría de Energía | M | 0.53 | 0.01 |

| IAI | Indice de producción industrial | INEGI | M | 0.29 | 0.01 |

| IGAE | Indicador Global de la Actividad Económica | INEGI | M | 0.55 | 0.01 |

| IMSS | Asegurados permanentes y eventuales del Seguro Social | Instituto Mexicano del Seguro Social | M | 0.95 | 0.01 |

| IPI_EUA | Ingresos por suministros de bienes y servicios. Comercio al por menor | Bureau of Economic Analysis | M | 0.13 | 0.01 |

| ISBSVM | Ingresos por suministros de bienes y servicios. Comercio al por menor | INEGI | M | 0.62 | 0.03 |

| K | Inversión total | INEGI | Q | 0.01* | 0.10* |

| M | Importaciones totales | INEGI | M | 0.6 | 0.01 |

| M4 | Agregado monetario M4 | Banco de México | M | 0.99 | 0.01 |

| PIB | Producto Interno Bruto | INEGI | Q | 0.01* | 0.10* |

| PROD_VEH | Producción de vehículos automotores | INEGI | M | 0.61 | 0.01 |

| REMESAS | Remesas familiares | Banco de México | M | 0.97 | 0.01 |

| SP_500 | Indice Standard & Poors | Yahoo! Financiero | M | 0.99 | 0.01 |

| T_EMP_MAN | Personal ocupado (serie de tenencia) | INEGI | M | 0.7 | 0.05 |

| TC | Tipo de cambio nominal promedio | Banco de México | M | 0.95 | 0.01 |

| TDU | Tasa de desocupación en áreas urbanas | INEGI | M | 0.47 | 0.01 |

| X | Exportaciones totales | INEGI | M | 0.62 | 0.01 |

Notas: M: Mensual, Q: Trimestral. *Para estas series se utilizó la prueba KPSS con constante.

Fuente: Elaboración propia.

Nótese que para obtener

Para el caso de la descomposición PT, se considera la variable IMSS7 trimestralizada promediando cada tres meses los valores de dicha variable. Las variables trimestrales, es decir, el PIB y K, se tienen para el primer trimestre de 1998 hasta el segundo trimestre del 2020.

3.2 Inflación constante, MFD y elasticidades de factores de la producción

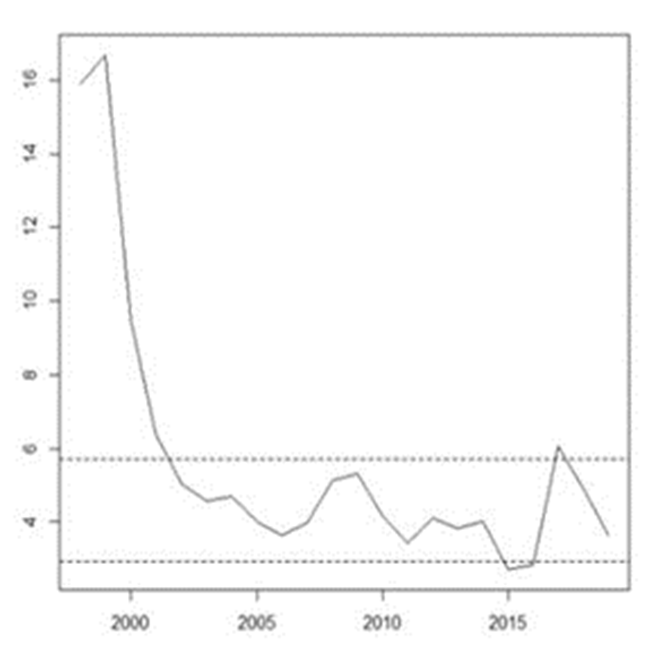

Para encontrar la tasa de inflación anual constante se computa la varianza de la inflación anual robusta a la heterocesdasticidad y autocorrelación, considerando ±2 desviaciones estándar alrededor de la mediana. Los resultados se muestran en la Gráfica 1.

Nota: Las líneas punteadas representan ±2 desviaciones estándar alrededor de la mediana muestral.

Fuente: Elaboración propia.

Gráfica 1 Inflación constante

Se puede apreciar que la inflación ronda entre 2.9 y 5.7, de tal forma que si consideramos la tasa de crecimiento media anual del PIB ocurrida cuando se cumple esta restricción de inflación, el valor es Δ2 = 1.93, mientras que la de todo el periodo de muestra es de Δ1 = 2.11.

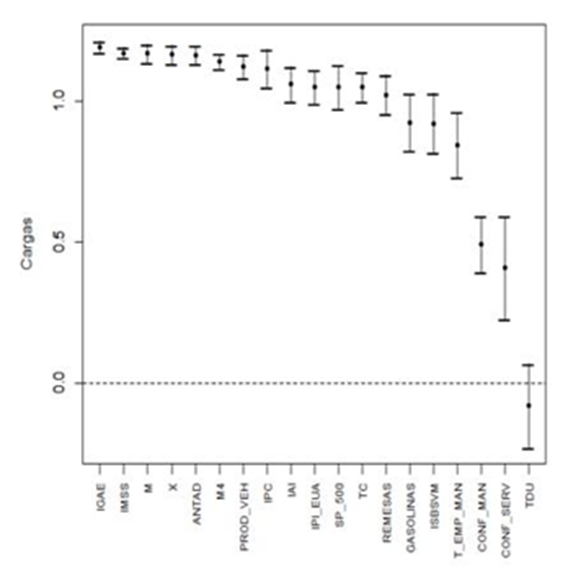

En relación con el MFD, las contribuciones estimadas del factor sobre las variables y sus intervalos de confianza al 95%, estimados de acuerdo con lo propuesto por Bai (2003), se muestran en la Gráfica 2.

Nota: Intervalos de confianza al 95%.

Fuente: Elaboración propia.

Gráfica 2 Contribución del factor sobre las variables e intervalo de confianza al 95%.

Se aprecia que el factor se relaciona positivamente con todas las variables a excepción de la tasa de desocupación, que, aunque se relaciona de manera negativa, el intervalo de confianza incluye al cero, por lo que podría considerarse que esta variable no es significativa. Por otra parte, las variables del factor que más contribuyen son el IGAE, el número de asegurados permanentes y eventuales del IMSS, importaciones, exportaciones y las ventas totales de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD). En contraparte, las menos relevantes son la confianza del sector empresarial en el sector manufacturero y servicios. Vale la pena destacar que el factor dinámico estimado es no estacionario de acuerdo con la prueba ADF usando una constante y una tendencia en la especificación de dicha prueba, obteniendo un estadístico de prueba de -0.80 que genera un valor p de 0.96. Finalmente, y muy importante, verificamos que

Para la estimación de las elasticidades del factor trabajo y capital, primero hay que realizar una estimación de los acervos de capital de México. Para lo anterior, seguimos la metodología de Loría y De Jesús (2007),9 que considera las siguientes expresiones:

donde K St es el acervo del capital real, δ es la tasa de depreciación, It es la inversión total y Adjt es un factor de ajuste. Loría y De Jesús (2007) afirman que suponer que K St es cero en la primera observación y que al aumentar muy rápidamente hasta estabilizarse, representa una desventaja empírica muy importante. En consecuencia, sugieren realizar dicho ajuste para tener una estimación más fiable del acervo del capital, Kt.

En nuestro caso, se asume una δj como una secuencia de escalares que ronda entre el 8 y 20% anual, considerando una longitud de j = 1, . . . , 1000. De esta forma, en cada iteración calculamos las elasticidades de largo plazo a través de la ecuación de cointegración de Johansen (1991) normalizada para la variable de interés,10 yt = β0 + β1lt + β2kt + ut, tomando el logaritmo tanto de los asegurados permanentes y eventuales del IMSS trimestral y como de cada Kt,j .11 En la Gráfica 3 se muestran unos ejemplos del comportamiento de Kt,j para δ = (0.10, 0.15, 0.20) .

Fuente: Elaboración propia.

Gráfica 3 Estimaciones del acervo de capital para δ = 0.10 (línea sólida), = 0.15 (línea descontinua) y δ = 0.20 (línea punteada)

Se puede apreciar que conforme δ aumenta, es decir, la tasa de depreciación, el acervo de capital disminuye. Esto tiene sentido puesto que conforme pasa el tiempo el capital se hace menos rentable con una tasa de depreciación más alta.

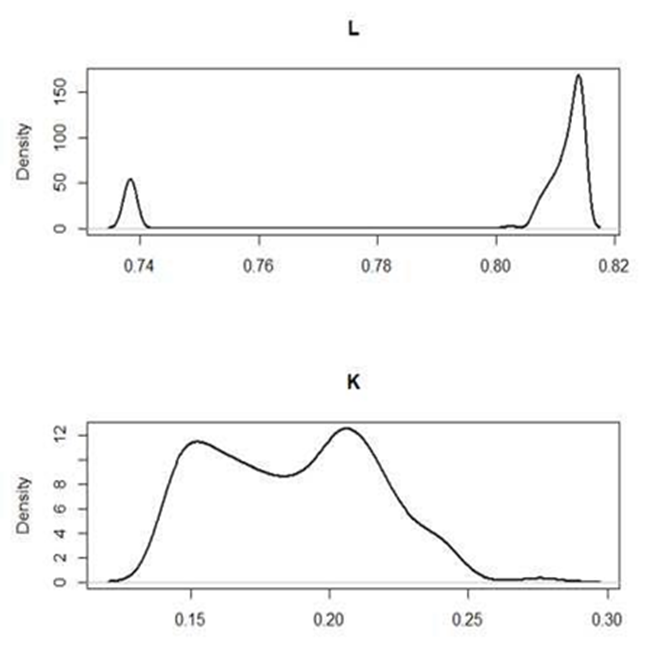

La Gráfica 4 muestra las densidades de las elasticidades de largo plazo estimadas para el factor trabajo y capital.

Fuente: Elaboración propia.

Gráfica 4 Densidad de las elasticidades estimadas para el factor trabajo y capital en las ecuaciones de cointegración

Podemos apreciar que las elasticidades del factor trabajo rondan entre 0.81 y 0.86, mientras que las del factor capital entre 0.14 y 0.23. Considerando el intervalo de confianza al 95%, tenemos las siguientes elasticidades:

Nótese que, por construcción, la mediana representa los rendimientos constantes a escala, mientras el intervalo superior e inferior son los casos de rendimientos crecientes y decrecientes respectivamente. La teoría económica y evidencia empírica previa sugiere resultados similares, por ejemplo, Cervantes y Arenas (2004) para el caso mexicano obtienen estimaciones de 0.65 y 0.49 para β1 y β2 respectivamente, mientas que Onalan y Basegmez (2018) encuentran para la economía de los Estados Unidos β0= 0.031, β1=1.097 y β2=0.403; por su parte, Fraser (2002) obtiene parámetros β=(-0.191, 0.812, 0.231).

Para validar estadísticamente el modelo VEC, en cada iteración se estimaron pruebas de autocorrelación serial Portmanteau-Breusch-Godfrey, obteniendo un cuantil al 95% para los valores p de (0.86, 0.89, 0.99); es decir, no se rechaza hipótesis nula de ausencia de autocorrelación serial multivariada. Si bien es cierto, esto garantiza, entre otras cosas, estimaciones correctas de los errores estándar asociados a los coeficientes de las ecuaciones de cointegración, en este trabajo validamos la significancia con la amplitud de los intervalos de las ecuaciones (15)-(17).

3.3 PIB potencial

Una vez estimado el factor común no estacionario, se normaliza respecto al nivel de yt mediante una regresión lineal, de tal forma que es éste el estimador

Se puede apreciar que los métodos heurísticos difieren únicamente del nivel de la tasa media de crecimiento, mientras que los restantes procedimientos se diferencian de la suavidad alrededor del PIB observado. En este sentido,

Es importante comentar que la principal ventaja de los métodos heurísticos es la simplicidad que permite otorgar una primera idea descriptiva del comportamiento del PIB potencial, así como que este puede ser calculado a partir de 1980.13 Asimismo, el filtro de HP puede ser una estimación estadística naive, la cual carece de supuestos que pueden garantizar su consistencia teórica y estadística. Por otra parte, el MFD es un método econométrico que subyace de una vasta cantidad de variables, que puede permitir incluso, ser una herramienta alternativa al Sistema de Indicadores Cíclicos del INEGI (véase Guerrero y Corona, 2018). Entre otras ventajas, el MFD permite validar su consistencia en un sentido estadístico como, por ejemplo, evaluar la significancia de las variables y los intervalos de confianza del factor dinámico.14 Finalmente, la descomposición PT es quizá la alternativa conceptual, tanto económica como estadística, más recomendada para estimar el PIB potencial dado que abarca la postura keynesiana y neoclásica a la vez, al partir de la modelación del PIB a través de sus factores de producción, y, condicionado a la relación de largo existente, se estima la combinación lineal que permite desentrañar sus efectos permanentes, por ende, la estimación del PIB potencial.

Para visualizar de una mejor manera las similitudes y las diferencias de los componentes de las estimaciones, la Gráfica 6 presenta los componentes la diferencia que existe entre el PIB observado y cada uno de los PIB potenciales estimados, que, para fines prácticos, llamaremos comportamiento cíclico estimado, denotado entonces como

Podemos apreciar de forma visual que todos los estimadores tienen relativamente, movimientos comunes. A simple vista, los métodos heurísticos se relacionan al principio del periodo de muestra; sin embargo, dado que la tasa media de crecimiento de

Al realizar la comparación con cálculos recientes de Banco de México, publicados en el Informe Trimestral Enero-Marzo 2021(Banxico, 2021), el cual emplea el filtro de HP con corrección de colas, se observa mayor similitud entre las estimaciones con el método PT que con el resto de los métodos.

Para distinguir qué técnica pudiese ser la mejor en términos estadísticos, se propone estimar el vector de cargas de los componentes cíclicos dado que estos por definición muestran más variabilidad al ser la diferencia entre el PIB observado y el PIB potencial. Es decir, se estima

Cuadro 2 Estimación de la matriz de cargas de los componentes cíclicos

| Estimador | Inferior |

|

Superior |

|

|

1.03 | 1.08 | 1.12 |

|

|

0.90 | 1.06 | 1.22 |

|

|

0.79 | 0.92 | 1.05 |

|

|

0.65 | 0.84 | 1.02 |

|

|

1.06 | 1.08 | 1.10 |

Fuente: Elaboración propia.

Se puede apreciar que los ciclos obtenidos por los métodos heurísticos y por la descomposición PT son los que más aportan en el factor común, el cual explica el 79% de la variabilidad total observada. Sin embargo, nótese que la amplitud de los intervalos es mayor en los componentes cíclicos obtenidos por los métodos heurísticos. En este sentido,

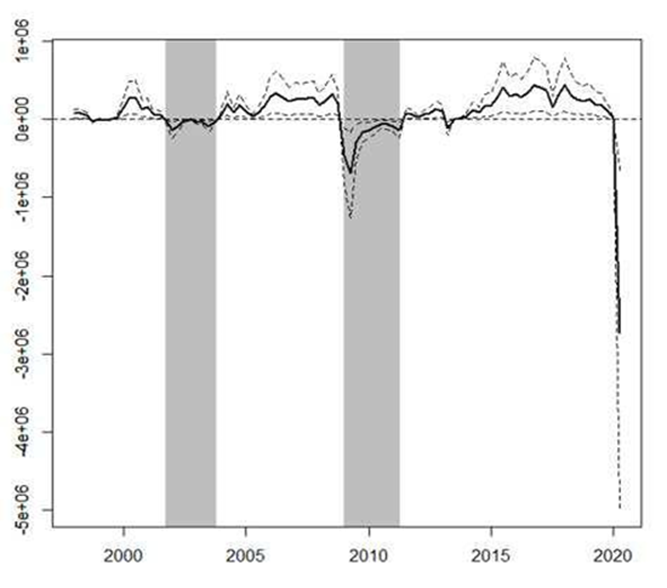

Para ejemplificar el comportamiento de este ciclo común, Ft , en la Gráfica 7 se presenta la estimación de dicho factor, sombreando las zonas negativas que tienen -al menos- dos trimestres por debajo del 0; es decir, cuando el PIB potencial es mayor al PIB observado.

Se puede apreciar que el ciclo común presenta dos fases en las que el PIB potencial estuvo por encima del PIB observado, éstas son: entre el último trimestre del 2001 y el último trimestre del 2003, así como entre el primer trimestre del 2009 y el segundo trimestre del 2011. Comparando estos resultados con los obtenidos por Guerrero-de-Lizardi (2020), a lo que el autor llama “señales extraídas según la perspectiva del Banco de México”, podemos ver que se obtienen resultados similares, puesto que la brecha anual es negativa entre el 2002 y 2003, así como entre el 2009 y 2011.

En consecuencia, dados los resultados estadísticos, se considera apropiado recomendar al estimador

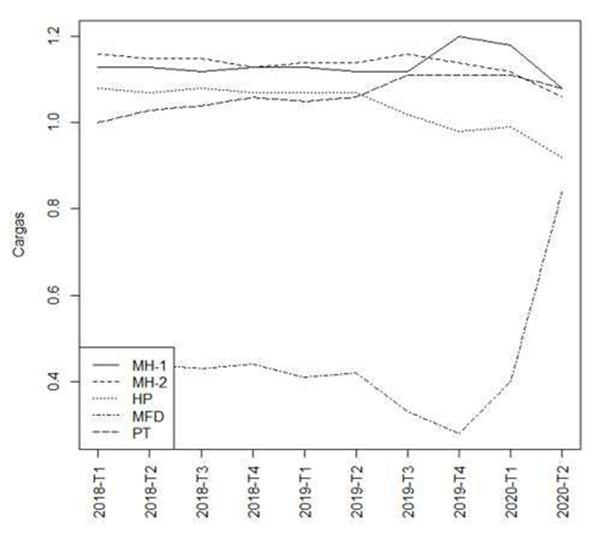

3.4 Análisis de robustez de las estimaciones

El fenómeno de la pandemia de la COVID-19 se refleja en el PIB a partir del segundo trimestre de 2020, que en sentido univariado representa un cambio estructural que puede ocasionar (por ejemplo, en modelos de regresión) que los parámetros estimados cambien radicalmente antes y después de dicho cambio estructural. Respecto al MFD, Stock y Watson (1989) mencionan que las estimaciones de los factores a través de componentes principales generan estimaciones robustas en el sentido que las variables que integran al MFD suelen tener movimientos comunes, incluidos cambios estructurales. En este trabajo, usamos en una primera etapa, la metodología de Bai (2004), la cual se basa en componentes principales, refinando la estimación a través del suavizamiento de Kalman. Sin embargo, la descomposición PT subyace de ejercicios de cointegración, los cuales pueden ser sensibles a la presencia del efecto de la COVID-19. Para verificar la robustez de los resultados, se estimaron los ejercicios econométricos para el periodo 2018:T1-2020:T2, computando las distribuciones de las elasticidades del factor trabajo y capital, si es que puede corroborarse la cointegración. La Gráfica 8 muestra los resultados de la mediana de las distribuciones para ambas elasticidades.

Se puede observar que los resultados son robustos en términos tales que -aunque se han supuesto rendimientos constantes a escalalas elasticidades computadas están entre 0.80 y 0.88 para el factor trabajo y 0.12 y 0.20 para el factor capital; es decir, aunque se observa cierta tendencia, no presentan variaciones drásticas atribuibles a la que pudiesen suponer problemas en la especificación del modelo. En todos los casos, se puede denotar una distribución bimodal para el factor trabajo y colas inclinadas hacia la izquierda para el factor capital, similar a lo observado en la Gráfica 4. Es decir, dado que se pudieron computar dichas distribuciones, se pudo verificar la cointegración en todo el periodo de tiempo.15

Finalmente, al replicar todos los ejercicios para este periodo de tiempo, se pueden estimar los vectores de cargas de los componentes cíclicos en cada trimestre, evaluando la evolución de la importancia atribuible a cada método en el ciclo común. Los resultados de las estimaciones puntuales se muestran en la Gráfica 9.

En todos los casos, los métodos heurísticos y la descomposición PT generan resultados similares. Sin embargo, a partir del segundo trimestre del 2019 aumenta la importancia del método heurístico 1 y de la descomposición PT, mientras que baja el filtro de HP y el método heurístico 2. Nótese que el MFD explica mayor variabilidad a partir del primer trimestre del 2020, pero en todos los casos, es el que tiene menor importancia en la explicación del ciclo común.

En este sentido, puede concluirse que las estimaciones presentadas aquí son robustas ante la presencia del posible cambio estructural aludido a la pandemia de la COVID-19.

4. Conclusiones

La evolución del PIB depende en gran parte de las políticas económicas, principalmente las fiscales y monetarias. Además, como argumenta Acevedo-Fernández (2009), su diseño correcto e implementación eficaz requieren de la utilización de diversas herramientas que permitan un diagnóstico puntual y minucioso sobre la situación económica estructural y coyuntural del país.

Dada la importancia en materia de política económica con relación a obtener estimaciones adecuadas del PIB potencial, en este trabajo se utilizaron cuatro procedimientos para estimarlo y se realizó la aplicación empírica para México con datos del periodo 1998:T1-2020:T2. Dos de estos procedimientos fueron propuestos en este trabajo y sub-yacen del uso del MFD y la descomposición PT de Gonzalo y Granger (1995), los cuales fueron comparados con dos metodologías tradicionales, específicamente los métodos heurísticos y el filtro de HP.

Las conclusiones principales son que los dos métodos propuestos tienen ventajas sobre las técnicas tradicionales, en el sentido que subyacen de metodologías econométricas que tienen como objetivo estimar tendencias comunes o componentes permanentes, además de que es posible validar los resultados en un sentido econométrico. A la par de esto, la evidencia empírica corrobora que la descomposición PT genera los mejores resultados en los siguientes sentidos: 1) su componente cíclico tiene una contribución importante en la estimación del componente cíclico común y, 2) las estimaciones de las elasticidades del factor trabajo y capital son robustas a través del tiempo, es decir, no hay diferencias abruptas en dichas estimaciones que puedan ser aludidas al posible cambio estructural atribuible a la COVID-19.