nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Uno de los problemas cuyo interés ha incrementado recientemente es el estancamiento de los ingresos reales de las familias. Las remuneraciones a los trabajadores en términos absolutos se han mantenido constantes, a pesar de que la productividad laboral ha crecido significativamente durante las últimas décadas. Adicionalmente, existe evidencia de que ha disminuido la proporción de la producción que se paga al factor trabajo, lo cual ha sido un objeto importante de estudio en años recientes (Barkai, 2020; Autor et al., 2020; Kehrig y Vincent, 2021; Brooks et al., 2021). Esto ocurre en contraste con la teoría neoclásica del crecimiento, en la cual los hechos estilizados de Kaldor (1961) establecen que el pago a los trabajadores debe estar directamente relacionado con la productividad de las empresas.

La desconexión entre el crecimiento de la productividad laboral y el crecimiento de las remuneraciones a los trabajadores puede ser explicada de diversas maneras. Por ejemplo, Barkai (2020) e Ibarra y Ros (2019) señalan que, dado que el pago al capital también ha disminuido, el estancamiento de los salarios se debe a que las empresas tienen mayores márgenes de ganancia. Por otro lado, Manning (2005) define el concepto de monopsonio en el mercado laboral, en el que las fricciones del mercado producen que éste tenga una oferta laboral de pendiente positiva. Esto genera fallas de mercado que limitan el poder de negociación de los trabajadores, dando como resultado salarios más bajos. Entre las fricciones del mercado pueden encontrarse las diferencias en las preferencias de los trabajadores de que los vinculen con las empresas que los contratan, la ignorancia de los trabajadores de que no les permita cambiar de trabajo para recibir mejores salarios, la existencia de costos para los empleados por cambiarse de trabajo, la disposición de los trabajadores por aceptar una reducción de sueldo para evitar ser despedidos, entre otras. Por otro lado, los modelos dinámicos de monopsonio consideran que una disminución de la competencia entre empresas también les permite tener un mayor poder en el mercado laboral, tanto para establecer salarios menores como para realizar prácticas anticompetitivas que restrinjan la movilidad de sus trabajadores.

Entre estos temas, la competencia en el mercado laboral ha sido el más abordado por la literatura reciente. Así como en los mercados de bienes la falta de competencia permite a las empresas establecer precios más altos, en el mercado laboral incrementa su poder para establecer salarios más bajos. A pesar de esto, actualmente las agencias de competencia no consideran los posibles efectos negativos que puede provocar en el mercado laboral una fusión de empresas. Esto implica que no hay una legislación en materia de competencia que establezca multas por realizar prácticas anticompetitivas en el mercado laboral. Existe evidencia de que algunas empresas realizan prácticas como establecer acuerdos de no contratación con otras empresas, crear restricciones de movilidad para los empleados, realizar acuerdos de fijación de salarios con otras empresas para los mismos tipos de trabajo, prohibir la creación de sindicatos, entre otras, a pesar de que generan daños sustanciales para los trabajadores (Marinescu y Posner, 2018). Si se considera que el bienestar de los consumidores es tan importante como el de los trabajadores, entonces un análisis del mercado laboral es tan necesario como el que se realiza para los mercados de bienes.

En Estados Unidos, la literatura empírica sobre concentración en el mercado laboral muestra que existe una relación negativa y significativa entre la concentración, medida con el índice de Herfindahl-Hirschman ( IHH), y los salarios de los trabajadores (Azar et al., 2020a; Benmelech et al., 2020; Rinz, 2018; Hershbein et al., 2019; Qiu y Sojourner, 2019; Prager y Schmitt, 2018; Azar et al., 2019a). Resultados similares se han encontrado en Francia (Marinescu et al., 2021; Bassanini et al., 2019). Sin embargo, no existe literatura relacionada para México. Además, las magnitudes de los resultados encontrados en estos estudios varían de acuerdo con las bases de datos y la especificación econométrica utilizadas.

Con base en esta literatura, en este trabajo se estudia la relación entre la concentración de las empresas y las remuneraciones a los trabajadores en México. Para ello se construye un panel con datos de los Censos Económicos 2004, 2009 y 2014, clasificados por código de actividad económica y zona metropolitana. Se utiliza el IHH como medida de concentración. Además, dado que la tasa de informalidad en el país es alta (58.2% de los trabajadores están empleados en empresas informales) se realiza un análisis independiente para el sector formal y el informal.

Los resultados son distintos para ambos sectores. Los coeficientes obtenidos en el sector formal sugieren que un aumento de una desviación estándar del IHH está asociado con un aumento en las remuneraciones por trabajador de entre 2.1% y 2.9%. Mientras tanto, en el sector informal los coeficientes estimados sugieren que un aumento de una desviación estándar del IHH está asociado con un aumento en las remuneraciones por trabajador de entre 4.5% y 6%. Esto indica que un aumento de la concentración se asocia con un aumento de las remuneraciones a los trabajadores, lo que a primera vista es contraintuitivo.

No obstante, estos coeficientes corresponden únicamente a los efectos directos. La elasticidad de la concentración sobre las remuneraciones depende de otras variables, como la productividad laboral en el sector informal y la intensidad de uso del capital en el sector formal. En el sector informal esto implica que, en las industrias de baja productividad, un aumento en la concentración tiende a aumentar los salarios. Lo contrario ocurre en las industrias de productividad media o alta. En el sector formal implica que, en las industrias poco intensivas en capital, un aumento de la concentración tiene efectos positivos sobre los salarios. Los efectos son negativos para las industrias muy intensivas en capital.

Estos resultados deben contextualizarse en términos del mercado laboral relevante. Se encuentra que existe sensibilidad al nivel de agregación de los datos. Esto indica que, al utilizar datos más desagregados, las magnitudes de los coeficientes se reducen a la mitad en el sector formal, y se hacen cercanas a cero en el sector informal. Esto es consistente con lo encontrado por Rinz (2018), quien argumenta que al utilizar una definición del mercado laboral más local (o, en este caso, más desagregada) se obtienen resultados más modestos. Esto resalta la importancia de definir a los competidores dentro del mercado, considerando que incluir pocas empresas reduce el poder estadístico de las estimaciones.

Finalmente, se considera importante discutir el uso del IHH como medida de poder de mercado. Fundamentalmente, el IHH es una medida de concentración, que no necesariamente implica que las empresas tengan poder de mercado o que éstas puedan realizar prácticas anticompetitivas. Sin embargo, su uso generalizado por las agencias de competencia lo convierte en una medida que puede ser adaptada fácilmente a las mediciones del mercado laboral, ya que cuenta con la ventaja de tener la misma validez que las mediciones actuales de concentración en los mercados de productos. Sin embargo, se resalta que para realizar un análisis completo de los efectos de la competencia sobre los salarios es indispensable incluir diagnósticos sobre la existencia de prácticas anticompetitivas en los mercados.

Este estudio se estructura como se menciona a continuación. En la sección 2 se realiza una revisión de la literatura relacionada con la economía laboral. En dicha sección se incluyen un resumen del marco teórico y conceptual del monopsonio en el mercado laboral, un análisis sobre la importancia de incluir al mercado laboral en las discusiones sobre competencia y un análisis de la literatura existente sobre la caída de la proporción de la producción que se paga como compensación al trabajo. La sección 3 realiza una revisión de la literatura empírica. Esta incluye una discusión sobre la selección del mercado relevante, una discusión sobre medidas de poder de mercado y un resumen de la evidencia empírica encontrada para otros países. En la sección 4 se analizan las características del mercado laboral mexicano. En la sección 5 se presenta la metodología empleada. La sección 6 presenta estadísticas descriptivas. En la sección 7 se presentan los resultados obtenidos sobre la relación entre la concentración de las empresas y las remuneraciones a los trabajadores. Finalmente, en la sección 8 se presentan las conclusiones.

2. Teoría de los modelos de competencia en el mercado laboral

2.1 El monopsonio en el mercado laboral

Como lo introducen Marinescu y Posner (2018), los modelos clásicos de economía laboral se basan en el supuesto de que el mercado se encuentra en competencia perfecta. En otras palabras, se asume que la oferta laboral es infinitamente elástica, que las empresas son tomadoras de precio en el mercado de trabajo y que los salarios están determinados por dicho mercado. Así, si una empresa reduce sus salarios en una cantidad infinitesimalmente menor a la del mercado, inmediatamente debería perder a todos sus trabajadores. Si dicha empresa intenta contratar empleados, no encontrará a ninguno dispuesto a trabajar por un salario menor al del mercado.

Sin embargo, Manning (2005) afirma que lo que se observa en la realidad es que cuando las empresas reducen sus salarios, no pierden a todos sus empleados. Esto se debe a que existen fricciones en el mercado: tanto empleadores como empleados se benefician de una relación laboral y experimentan costos al terminar dicha relación. Si ambas partes generan costos al final de la relación laboral, es necesario preguntarse quién sufre los costos más altos. La respuesta yace en el hecho de que las fuentes de las fricciones están más relacionadas a los empleados. Por ejemplo, pueden encontrarse diferencias en las preferencias de los trabajadores que los vinculen con las empresas que los contratan, puede prevalecer la ignorancia de los trabajadores que les impida cambiar de trabajo para recibir mejores salarios, los empleados pueden estar dispuestos a aceptar una reducción del sueldo para evitar ser despedidos, entre otras. Por esta razón, la empresa tiene cierto poder de mercado que le permite fijar salarios menores al de equilibrio sin perder inmediatamente a todos sus trabajadores.

Bajo esta evidencia se justifica que el mercado laboral deba ser modelado con una oferta laboral que no es perfectamente elástica. Esta oferta tiene en realidad pendiente positiva. Si la elasticidad no es infinita, las empresas pueden fijar salarios menores al equilibrio y aún así encontrar personas dispuestas a trabajar. Este hecho se define como monopsonio (Ashenfelter et al., 2010).

Hay que ser cuidadosos al utilizar el concepto de monopsonio en el mercado laboral. Su definición no debe ser entendida como la contraparte del monopolio que se ha instituido en las teorías de organización industrial. En realidad, se utiliza únicamente para decir que una empresa puede ejercer cierto poder de mercado que le permite fijar salarios por debajo del nivel óptimo. Implícitamente, esta definición también toma en cuenta el hecho que el mercado laboral contiene fricciones.

En sentido estricto, el oligopsonio es el concepto que debería utilizarse para definir el hecho de que una empresa pueda ejercer su poder de mercado. De hecho, este concepto sí puede considerarse como equivalente al de oligopolio presentado en los modelos de organización industrial. En un mercado con menor número de empleadores, hay un menor número de vacantes disponibles y es más difícil para el trabajador encontrar un trabajo en otra empresa. Entonces, a pesar de ser conceptualmente distintos, el monopsonio del mercado laboral y el monopolio del mercado de productos tienen raíces e implicaciones similares. Es por esta razón que tiene sentido abogar a favor de que las agencias de competencia incluyan en sus análisis los efectos de la concentración sobre los salarios.

2.2 La importancia de incluir el mercado laboral en las discusiones de las agencias de competencia

Webber (2015), Marinescu y Posner (2018) señalan la importancia de que las agencias de competencia comiencen a incluir en sus discusiones cuáles son los posibles efectos de la falta de competencia entre las empresas en los salarios de los trabajadores que emplean. Esto se debe a que la posibilidad de que los empleadores puedan establecer salarios más bajos que los del mercado tiene implicaciones en el bienestar de las familias, en la misma magnitud que las tendría un aumento en los precios de los productos.

De hecho, Hempfill y Rose (2018) demuestran, mediante un modelo teórico, que la pérdida de competencia en el mercado de factores provocada por una fusión puede generar un daño a los oferentes de trabajo. Esto puede suceder por dos canales: la empresa ejerce su poder para suprimir el precio del trabajo, o lo ejerce para reducir las posibilidades del trabajador de encontrar otras alternativas de empleo en el mercado. De existir evidencia de que una empresa se involucra en prácticas anticompetitivas, debe existir un marco económico y legal que sustente la participación de las agencias de competencia a fin de evitar estos daños.

Debido a esto, Webber (2015) menciona que es importante estimar el grado de competencia en el mercado laboral e identificar si existen prácticas anticompetitivas que generen distorsiones, ya que sus efectos pueden reflejarse tanto en los salarios de los trabajadores como en la eficacia de otras políticas públicas. Por ejemplo, existe evidencia de que una política de aumento en el salario mínimo puede no reducir el empleo cuando los mercados laborales están altamente concentrados (Bouchot, 2018). Manning (2011) también expresa que los empleados pueden ver minimizado su poder de negociación debido a las distorsiones que pueden generarse (entre otros factores) por una restricción de la competencia, debido a que las instituciones y las leyes actuales no contemplan las pérdidas de bienestar producidas por la colusión en el mercado laboral.

Otro punto que debe destacarse es la relación entre la economía laboral y la organización industrial. Dado que los mercados laboral y de bienes no son análogos, se podría pensar que no se puede incorporar fácilmente el estudio del mercado laboral en un contexto de organización industrial. Sin embargo, algunos académicos han mostrado lo contrario.

Los artículos de Card et al. (2018) y Manning (2011) proponen modelos de determinación de salarios basados en el supuesto de que tanto empleadores como empleados generan ganancias de la relación laboral. La pregunta principal es cómo la competencia afecta la distribución de estas ganancias. Los modelos propuestos en estos estudios obtienen condiciones que pueden considerarse análogas a las establecidas por los modelos de organización industrial, las cuales utilizan el diferencial entre precio y costo marginal en los mercados de bienes y servicios.

Sin embargo, si las agencias de competencia incorporan el mercado laboral en sus investigaciones, deben enfrentarse a varios desafíos. Los artículos de Marinescu y Hovenkamp (2018) y Naidu et al. (2018) realizan revisiones exhaustivas de la literatura para poder definir los problemas que pueden surgir al adentrarse en la problemática de definir las situaciones en las que una empresa puede incurrir en prácticas anticompetitivas. Con esta base, es posible proponer una serie de lineamientos jurídicos que pueden utilizarse para incorporar leyes antimonopsónicas dentro de las políticas utilizadas por las agencias de competencia, tal como lo hacen Marinescu y Posner (2018) y Krueger y Posner (2018).

2.3 La proporción de la producción que se paga al trabajo

La literatura en Estados Unidos ha documentado que, en las últimas décadas, se ha observado una caída en la proporción de la producción que se paga como compensación al trabajo (CEA, 2016). El estudio de esta caída se basa tanto en una observación teórica, como en una práctica. En la parte teórica, se relaciona una inconsistencia con la teoría neoclásica del crecimiento económico, en la cual los hechos estilizados de Kaldor (1961) establecen que la proporción de la producción pagada al trabajo y al capital debería ser contante en el largo plazo. En la parte práctica, esta proporción representa una aproximación a una medida de bienestar, por lo que una disminución a lo largo del tiempo implica que los trabajadores se benefician del crecimiento cada vez menos que antes.

Barkai (2020) especifica que se puede explicar esta disminución por factores como cambio tecnológico, mecanización, acumulación de capital, cambios en precios del capital, entre otros. No obstante, en su artículo halla que la proporción que se le paga al capital también ha ido disminuyendo a lo largo del tiempo, lo que implica que los ingresos se reparten entre trabajo, capital y ganancias, siendo esta última parte la única que ha aumentado. Eso sugiere que existe un posible decremento en la competencia. En sus resultados, comprueba empíricamente este supuesto al mostrar que un incremento en la concentración está asociado con una disminución de la proporción que se paga como compensación al trabajo.

En la búsqueda de las causas de la disminución de la proporción de la producción que se paga como compensación al trabajo, tanto Autor et al. (2020) como Kehrig y Vincent (2021) utilizan datos a nivel empresa para probar la hipótesis de que la existencia de súper-empresas" altamente productivas es una de las causas de esta tendencia negativa a lo largo del tiempo. El primer estudio utiliza datos del Censo Económico de Estados Unidos, para probar que las industrias donde la concentración aumenta más experimentan una mayor caída del pago a los trabajadores. Por lo tanto, la tendencia está asociada a la variación entre empresas y a su localización, y no a factores dentro de las empresas. El segundo estudio tiene hallazgos similares, pues la disminución de la proporción de los ingresos que se paga al trabajo está asociada a la productividad total de los factores, especialmente en las empresas altamente productivas.

Adicionalmente, Brooks et al. (2021) usan un modelo de poder de mercado para calcular un margen de ganancia. Este se define como la diferencia entre los salarios y el valor del producto marginal del trabajo. Los autores examinan su relación con la proporción de la producción que se paga como compensación al trabajo, así como con la concentración de las empresas. Se halla que un aumento en este margen de ganancia reduce la proporción que se paga en salarios. Además, se encuentra que el impacto de esta relación ha disminuido en el tiempo debido a una disminución en la concentración de las empresas.

Finalmente, contrario a los hallazgos encontrados en otros estudios, Lipsius (2018) utiliza datos administrativos para mostrar que existe evidencia de que la concentración de las empresas a nivel local ha disminuido, mientras que a nivel nacional la tendencia es positiva. Este hallazgo contradice la explicación de que la proporción del valor agregado que se paga al trabajo puede estar correlacionada con la concentración de un mercado laboral local.

A pesar de toda la literatura existente, una parte de la discusión actual sobre este tema ha cambiado de enfoque, ya que no es suficiente considerar la proporción de la producción pagada al trabajo como una medida de bienestar. Esta afirmación implica que el estudio de esta proporción no contribuye a la discusión de la importancia de introducir políticas de competencia en el mercado laboral, por lo que es más relevante utilizar otro tipo de estudios empíricos. Por esta razón, en la siguiente sección se realiza un análisis de la literatura empírica existente que aporta a la discusión sobre los efectos de la concentración en el mercado laboral sobre los salarios, así como las metodologías más utilizadas por esta literatura.

3. Evidencia empírica sobre la relación entre poder de mercado y salarios

3.1 Mercado laboral relevante

Naidu et al. (2018) y Marinescu y Hovenkamp (2018) mencionan que uno de los principales problemas a los que pueden enfrentarse las agencias de competencia, al evaluar si existen prácticas anticompetitivas en el mercado laboral, es definir dicho mercado. Definir incorrectamente un mercado puede producir conclusiones incorrectas.

Del mismo modo, usar datos a nivel nacional y a nivel local puede producir resultados opuestos. Esto se muestra en el estudio de Kehrig y Vincent (2021), mencionado en la sección previa, sobre la proporción de la producción que se paga al trabajo. Los autores mencionan que la tendencia negativa que se ha observado en otros estudios utiliza datos agregados, y contrasta con la evidencia encontrada al utilizar datos desagregados a nivel de establecimiento. Para el establecimiento promedio, esta tendencia es positiva. En el mismo sentido, Rossi-Hansberg et al. (2020) utilizan datos a nivel local para demostrar el mismo punto sobre la tendencia de la concentración. La tendencia es creciente al calcularse con datos a nivel nacional, pero se convierte en decreciente al utilizar datos a nivel local.

Así, para definir el mercado relevante, Marinescu y Posner (2018) mencionan que se deben considerar tres elementos principales: tipo de ocupación, localización geográfica y tiempo. Estudios empíricos como el de Azar et al. (2020a) definen su mercado relevante como las vacantes publicadas en un sitio web de empleo en Estados Unidos, separándolas por tipo de ocupación, zona metropolitana y trimestre del año. También, Azar et al. (2020b) utilizan una base de datos de las vacantes ofrecidas en 2016, divididas por zona metropolitana y por tipo de ocupación.

Sin embargo, Marinescu y Posner (2018) notan que el mercado relevante puede diferir para distintos tipos de ocupaciones. Para algunas ocupaciones, el mercado puede ser nacional (por ejemplo, en las ocupaciones donde la movilidad es muy alta y las habilidades requeridas son muy específicas), mientras que otras pueden tener un mercado definido por la especialización requerida (por ejemplo, un abogado civil no compite directamente por un puesto con un abogado penal). Por esta razón, la definición del mercado relevante puede ser establecida a grandes rasgos usando los lineamientos propuestos por los estudios antes mencionados, pero se recomienda que las agencias de competencia analicen más flexiblemente cada mercado.

Finalmente, para corroborar que dicha definición es adecuada, Naidu et al. (2018) proponen utilizar la prueba del monopsonista hipotético", basada en la misma prueba para definir un monopolio en los mercados de productos. Esta prueba consiste en analizar la probabilidad de que un monopsonista pueda reducir los salarios en una cantidad pequeña, mas no insignificante, sin perder a la mayoría de sus empleados.

3.2 Medidas de poder de mercado y políticas antimonopólicas

Para establecer el impacto que tienen las prácticas anticompetitivas en los salarios de los trabajadores se deben determinar los criterios bajo los cuales se consideraría que una empresa o grupo de empresas están incurriendo en una violación a las leyes de competencia. Para ello, el primer paso es observar los lineamientos que siguen las agencias de competencia actualmente en los mercados de productos.

En el documento de la Comisión Federal de Competencia Económica (COFECE, 2015) publicado en el Diario Oficial de la Federación, se establecen los criterios técnicos para medir la concentración de los mercados de productos. La Comisión utiliza el IHH como medida de concentración. Así, para analizar los efectos de la fusión de dos empresas en la competencia, se realiza un cálculo del IHH del mercado antes y después de la fusión. Se determina que la fusión tiene poca probabilidad de disminuir la competencia económica cuando se obtienen los siguientes resultados:

La diferencia del IHH antes y después de la fusión es menor a 100 puntos.

El IHH obtenido del mercado después de la fusión es menor a 2,000 puntos.

El IHH obtenido del mercado después de la fusión se ubica entre 2,000 y 2,500 puntos y la diferencia del IHH antes y después de la fusión se ubica entre 100 y 150 puntos.

Así, para identificar los efectos de la concentración en el mercado laboral es necesario establecer una guía análoga. Si asumimos que los mercados de bienes y de factores son simétricos, podemos establecer una relación entre el IHH y la concentración. De esta forma, Marinescu y Posner (2018) proponen una guía para identificar si un agente económico es responsable de monopsonizar el mercado. Dicha guía indica que una empresa puede considerarse responsable cuando:

Tiene poder de mercado significativo, o.

Tiene poder de mercado moderado y ha reducido los salarios por debajo del nivel competitivo y.

Se ha involucrado directamente en prácticas anticompetitivas, las cuales incluyen: cláusulas de no competencia en donde las empresas acuerden no contratar a los empleados de sus competidores; restricción de la movilidad de los empleados; reclasificación de empleados a contratistas con el fin de no otorgarles prestaciones; acuerdos de fijación de salarios; prohibición de creación de sindicatos o cualquier otro tipo de acuerdo colectivo; fusión de empresas que reduzca el nivel de competencia, tal como lo establece la Comisión en sus lineamientos para los mercados de productos; entre otras.

Tomando en cuenta estos lineamientos como base, se puede establecer que en el análisis del mercado laboral se deben tomar en cuenta tanto el nivel de competencia como la existencia de prácticas anticompetitivas. Debido a que las agencias de competencia utilizan el IHH como medida estándar de competencia en los mercados de productos, se considera que utilizarlo para medir el nivel de competencia en el mercado de factores puede darnos una idea general de la relación que existe entre mayor concentración y la posibilidad de que las empresas fijen salarios por debajo del nivel competitivo.

3.3 Evidencia empírica

La evidencia empírica relacionada con el estudio del monopsonio en el mercado laboral ha experimentado un auge en años recientes, principalmente en Estados Unidos. En estos estudios, los enfoques principales han consistido en encontrar la relación entre el poder de mercado y los salarios, así como encontrar evidencia de la existencia de prácticas anticompetitivas en las empresas en distintos mercados.

La literatura se divide, en general, en dos grandes bloques. En el primero se encuentran los estudios que utilizan la elasticidad de la oferta como evidencia de monopsonio en el mercado laboral. Estos estudios se enfocan principalmente en relacionar el poder de mercado con fricciones que disminuyen la elasticidad. En el segundo se consideran los artículos que miden el poder de mercado a través de medidas de concentración de- finidas para los mercados de productos, como el IHH. Estos tienen como objetivo principal encontrar la relación entre la concentración y los salarios de los trabajadores. Conciliando ambas partes de esta literatura, Azar et al. (2019b) muestran que los salarios son más bajos en los mercados con baja elasticidad o alta concentración, por lo que concluyen que ambas pueden ser utilizadas como medidas de poder de mercado.

En el primer bloque, los artículos siguen el marco teórico establecido por Manning (2005). En estos, se considera que una menor elasticidad de la oferta laboral es indicio de fricciones que limitan las opciones de los empleados, ya sea porque tienen menor poder de negociación o porque existen restricciones de movilidad hacia otros trabajos. Esto les da mayor poder a las empresas en el mercado sobre la fijación de los salarios.

Así, Falch (2010) halla que en el mercado de maestros en Noruega las elasticidades de la oferta laboral se encuentran entre 1.0 y 1.9, lo que indica evidencia de monopsonio en el corto plazo. Por el contrario, Matsudaira (2014) encuentra que el mercado de enfermeras y cuidadoras en asilos (un mercado que se caracteriza por bajos salarios) se comporta de forma competitiva. Ransom y Sims (2010) encuentran elasticidades de 3.7 en el mercado de maestros en Missouri, que sugieren que los distritos escolares poseen un significativo poder de mercado. Dube et al. (2020) muestran que estas fricciones no desaparecen ni en mercados digitales como el de Amazon Mechanical Turk, donde los costos de búsqueda son bajos. Además, algunos artículos relacionan el valor de esta elasticidad con la distribución de los salarios, como Webber (2015), quien provee evidencia de una relación positiva entre ambas variables. En particular, halla que un aumento de una unidad en la elasticidad se asocia con ganancias en remuneraciones de entre 5% y 16%.

En los estudios empíricos del segundo bloque se utilizan diversos tipos de bases de datos y estrategias empíricas para encontrar la relación entre concentración de las empresas, medida por el IHH, y los salarios. Azar et al. (2020a) utilizan un panel de vacantes obtenidas a nivel local en Estados Unidos para calcular el índice de concentración. Se halla que cambiar del percentil 25 al 75 en la distribución de concentración se asocia con una reducción de 15-25% de los salarios. Benmelech et al. (2020) encuentran que hay una gran variación de la concentración a nivel local, que existe una relación negativa entre la concentración local y los salarios, que dicha relación es más fuerte cuando las tasas de sindicalización son bajas, que la relación entre productividad y salarios es más fuerte cuando los mercados laborales están menos concentrados, y que la exposición a más competencia internacional se asocia con mercados laborales más concentrados. Rinz (2018), Hershbein et al. (2019) y Qiu y Sojourner (2019) señalan una relación negativa entre la concentración medida por el IHH y la compensación que se paga a los trabajadores. Sin embargo, la magnitud de los efectos es sensible al tipo de especificación econométrica y las bases de datos utilizadas. Prager y Schmitt (2018) comparan mercados con empresas fusionadas y sin ellas, encontrando que el crecimiento de los salarios es menor cuando el incremento de la concentración debido a la fusión es grande y cuando los trabajadores están más especializados. Por otro lado, en un análisis sobre las implicaciones de aumentar el salario mínimo, Azar et al. (2019a) muestran evidencia de que existe un incremento en el coeficiente de la relación entre el empleo y el salario mínimo cuando los mercados laborales se encuentran más concentrados. Esto quiere decir que, en mercados altamente concentrados, el efecto del salario mínimo sobre el empleo puede llegar a ser positivo.

Adicionalmente, Marinescu et al. (2021) evalúan la relación entre la concentración y las nuevas contrataciones de trabajadores. Hallan que un aumento en la concentración de 10% disminuye en 12.4% la cantidad de nuevas contrataciones y en 0.9% sus salarios. Complementariamente, Bassanini et al. (2019) encuentran un coeficiente de -0.05 en la relación entre los salarios de los trabajadores existentes y la concentración. En conjunto, estos estudios muestran que la concentración afecta tanto a los empleados actuales como a las nuevas contrataciones, siendo el efecto negativo para los primeros cerca de la mitad que el de los segundos.

Finalmente, se encuentran los estudios que no pertenecen a ninguna de las categorías anteriores. Por ejemplo, Staiger et al. (2010) utilizan un cambio exógeno en los salarios de los hospitales para veteranos como un experimento natural para investigar si el monopsonio creado tiene un efecto en los salarios de las enfermeras. Encuentran que un aumento de 10% en los salarios de los hospitales incrementa en 2% los salarios de hospitales aledaños en un radio de 15 millas, lo cual indica una falta de competencia. Wilmers (2018) utiliza un panel de datos de empresas que participan en la Bolsa de Valores y encuentra que depender de un comprador grande disminuye los salarios y explica el 10% de la estagnación de los salarios en Estados Unidos desde la década de los setenta. De forma similar, Jarosch et al. (2019) construyen un modelo donde el tamaño de las empresas es la fuente del poder de mercado, encontrando que mercados más concentrados disminuyen los salarios en alrededor de 10%. Por otro lado, Kleiner y Park (2010) evalúan cómo las políticas de licencia en el mercado de dentistas producen elementos de monopsonio. Estas políticas hacen que, en estados que permiten que los trabajadores se autoempleen, los salarios sean menores y el empleo tenga una tasa de crecimiento menor. Esto implica que las regulaciones donde se limita la movilidad de los trabajadores provoquen que éstos pierdan poder de negociación, generando distorsiones negativas en el mercado laboral.

Este estudio toma en consideración toda la literatura antes descrita y utiliza como base la metodología de la literatura del segundo grupo. Se pretende encontrar la relación entre el nivel de concentración en el mercado laboral medido por el IHH del empleo a nivel local y los salarios de los trabajadores. Debido a que no existen estudios sobre concentración en el mercado laboral para México, la contribución principal se encuentra en utilizar datos de este mercado laboral, que tiene rasgos distintos a los de los otros países estudiados por la literatura.

4. El mercado laboral mexicano

En México, como en otros países de América Latina y a diferencia de los países desarrollados, el mercado laboral se encuentra dividido en un sector formal y uno informal. El sector informal representa una parte importante del mercado. Según los datos recabados por Levy (2018), del Censo Económico de 2014, el 58.2% de los trabajadores están empleados en empresas informales. Asimismo, las empresas mexicanas que tienen entre 1 y 5 trabajadores representan el 91.6% de la masa total de establecimientos.

De acuerdo con un documento elaborado por la OCDE, el CIAT y el BID (2016) acerca de los impuestos sobre los salarios en América Latina, la carga fiscal total representa el 26.9% de los costos laborales en México. De este porcentaje, el 7% corresponde al impuesto sobre la renta, el 2% representa las contribuciones a la seguridad social hechas por los empleados y el 17.9% representa las contribuciones a la seguridad social hechas por las empresas. A partir de estos datos, se puede definir que, en una empresa formal en México, las contribuciones a la seguridad social representan al menos el 18% de la masa total de remuneraciones.

Usando esta definición de formalidad, Levy (2018) calcula la participación de empresas formales en el mercado laboral por tamaño. Igualmente, calcula un índice de legalidad, en el que la razón de las contribuciones a la seguridad social hechas por la empresa sobre las remuneraciones de los trabajadores asalariados deber ser al menos de 18%. Las empresas mixtas contienen tanto trabajadores asalariados como no asalariados. Los resultados se muestran en el cuadro 1. De acuerdo con los cálculos, se observa que las empresas pequeñas son mayoritariamente informales y que la tasa de formalidad incrementa con el tamaño.

Cuadro 1 Asignación de trabajadores por tamaño y tipo de establecimiento, 2013

| Tamaño (Trabajadores) | Plenamenteformal | Mixto | Informaly legal | Informale ilegal | Total |

| 1-5 | 1.39 | 2.50 | 26.84 | 8.96 | 39.69 |

| 6-10 | 1.65 | 2.02 | 1.57 | 2.66 | 7.90 |

| 11-50 | 5.19 | 4.64 | 2.46 | 3.03 | 15.31 |

| 51+ | 13.64 | 13.31 | 8.82 | 1.33 | 37.10 |

| Total | 21.86 | 22.47 | 39.69 | 15.98 | 100.00 |

Fuente: Cálculos de Levy (2018) basados en datos del Censo Económico de México.

Maloney (2009) sugiere que los sectores formal e informal no están segmentados. En los mercados segmentados, los trabajadores que son excluidos del sector formal trabajan en el informal únicamente cuando no tienen otra opción. En cambio, en México los sectores se encuentran integrados, lo que implica que trabajar en cualquiera de los sectores es el resultado de una decisión del trabajador. Esta integración se debe a que los trabajadores hacen un análisis costo-beneficio de trabajar en ambos sectores y deciden trabajar en el que genere la mayor ganancia. El hecho de que los trabajadores se autoseleccionen a trabajar en el sector informal indica que la percepción de los beneficios del sector formal se ve minimizada por la baja calidad de las prestaciones que se ofrecen. Aunado a esto, el trabajador percibe que sus contribuciones fiscales tienden a ser mal utilizadas por un gobierno corrupto o poco confiable y está menos dispuesto a emplearse en el sector formal. Además, existen incentivos perversos, pues las relaciones asalariadas ilegales entre trabajadores y empresarios están implícitamente subsidiadas por algunos programas no contributivos.

Esto tiene algunas consecuencias en el sector formal. Lopez-Acevedo (2003) hace notar que las empresas y los empleados comparten los costos y ganancias del entrenamiento. Sin embargo, cuando termina la relación laboral, las ganancias son únicamente para el trabajador. Dado que algunos trabajadores prefieren entrar al sector informal, estos empleados utilizan el sector formal como medio para obtener entrenamiento. Este le da ciertas habilidades que puede utilizar en el sector informal para adquirir un mayor beneficio. Por esta razón, las empresas tienden a pagar salarios de eficiencia cuando la tasa de renuncias de empleados recientemente contratados es muy alta. Esto genera disparidades cada vez mayores entre las remuneraciones de los trabajadores de ambos sectores.

Ibarra y Ros (2019) documentan que México, al igual que Estados Unidos, también ha experimentado la caída sistemática de la proporción de la producción que se paga como compensación al trabajo en las últimas 3 décadas. En su artículo señalan que la baja productividad del sector informal ha sido el factor más importante que explica dicha caída. En otras palabras, las remuneraciones en el sector informal han permanecido estancadas. Mientras tanto, en el sector formal los salarios han crecido, aunque a un menor ritmo que la productividad.

5. Metodología

5.1 Fuentes de información

Los datos utilizados provienen de los Censos Económicos realizados por el Instituto Nacional de Estadística y Geografía ( INEGI) en 2004, 2009 y 2014. Este proyecto estadístico se realiza cada 5 años y recopila la información de las actividades económicas que se realizaron en un establecimiento entre el 1 de enero y el 31 de diciembre del año inmediato anterior al censo. Los datos fueron procesados en el Laboratorio de Microdatos de dicha institución.

La unidad de levantamiento es el establecimiento, el cual se define como la unidad económica que, en una sola ubicación física, asentada en un lugar de manera permanente y delimitada por construcciones o instalaciones fijas, combina acciones y recursos bajo el control de una sola entidad propietaria o controladora, para realizar actividades de producción de bienes, compra-venta de mercancías o prestación de servicios; sea con fines de lucro o no" ( INEGI, 2015: 10). El universo de unidades económicas incluidas en los Censos Económicos es de 3 005 157 establecimientos en 2004, 3 724 019 establecimientos en 2009 y 4 230 745 en 2014.

La organización geográfica de la información se basa en el Marco Geoestadístico Nacional 2014 (MGN) definido por el INEGI. Los datos utilizados se distribuyen en 32 entidades, que a su vez se componen de 2 448 municipios. Las actividades económicas de los establecimientos se clasifican de acuerdo con el Sistema de Clasificación Industrial de América del Norte (SCIAN) en sus versiones de 2002, 2007 y 2013 en los Censos Económicos 2004, 2009 y 2014, respectivamente. Para homologar, en este trabajo se utiliza la versión de 2013 como base para el análisis de los datos. El SCIAN, además, contiene cinco niveles de agregación: los sectores (el mayor nivel de agregación) que se identifican con un código de 2 dígitos; los subsectores que se identifican con 3 dígitos; las ramas que se identifican con 4 dígitos; las subramas que se identifican con 5 dígitos; y las clases (el menor nivel de agregación) que se identifican con 6 dígitos (INEGI, 2019).

Debido a que los Censos Económicos provienen de versiones del SCIAN distintas, es necesario utilizar niveles de agregación que nos permitan realizar comparaciones entre censos minimizando el riesgo de error por reclasificación, pero que a la vez tengan grupos con suficientes observaciones para poder encontrar relaciones causales significativas. Por esta razón, en la base de datos se establecieron dos tipos de unidad de observación: subsector con código SCIAN a tres dígitos por zona metropolitana, y rama de actividad con código SCIAN a cuatro dígitos por zona metropolitana.

Comparar los códigos de las distintas versiones del SCIAN es insuficiente para homologar correctamente las clasificaciones. Esto se debe a que el mismo código puede incluir productos distintos a otras versiones, lo cual produce discrepancias en los cálculos de variables como producción o remuneraciones en los distintos Censos. Para hacer comparables los datos, además de la reclasificación SCIAN, se utiliza la metodología utilizada por INEGI en su Sistema Automatizado de Información Censal, en la que se establecen las diferencias en cálculo de las variables en los diferentes censos. La inexistencia de esta metodología para otros años limita este estudio ya que no es posible homologar Censos Económicos anteriores de la misma manera.1

Para realizar el análisis de poder de mercado es necesario establecer los mercados laborales locales. En este trabajo, dichos mercados se definen como zonas metropolitanas. Estas zonas se clasifican de acuerdo con el documento de SEDATU, CONAPO y INEGI (2018), en el cual se definen los criterios y la metodología bajo los que se establece la zona geográfica que comprende cada zona metropolitana. En este estudio se incluyen las 74 zonas metropolitanas constituidas en dicho documento y los municipios con más de 100 000 habitantes. En total se incluyen 133 regiones.

En la clasificación por subsector con código a tres dígitos se incluyen en total 90 actividades económicas, mientras que en la clasificación por ramas de actividad se incluyen 303. Esto representa un total de 11 970 observaciones potenciales en la clasificación por subsector y 40 299 observaciones potenciales en la clasificación por rama. Dado que no todas las actividades económicas se realizan en todas las zonas metropolitanas, en la primera clasificación se encontraron efectivamente 8 162 observaciones por año, mientras que la segunda se encontraron 18 809 observaciones por año.

5.2 Construcción de las variables

Para calcular el poder de mercado se utiliza el IHH, ya que es la medida utilizada por la COFECE para determinar el grado de concentración de las industrias. Por otro lado, debido a que se quiere analizar el efecto de la concentración en el mercado laboral, el IHH se calcula con base en el valor del personal ocupado total. Esto difiere al cálculo utilizado para los análisis de los mercados de productos que utilizan producción o ventas. El cálculo del IHH entonces se define:

donde s f,i,j,t corresponde a la participación de la empresa f en el empleo total de la actividad económica i de la zona metropolitana j del año t. Es decir:

donde L f,i,j,t corresponde al personal ocupado total en la empresa f que se clasifica en la actividad económica i de la zona metropolitana j en el año t.

Adicionalmente, se consideran otras medidas de poder de mercado para poder realizar un análisis de sensibilidad de los resultados al uso de distintas medidas de concentración. Sin embargo, los resultados obtenidos al hacer uso de estas medidas deben interpretarse con cautela. Dado que su construcción es distinta, no pueden definirse como medidas equivalentes al IHH. No obstante, los resultados son informativos en términos de conocer la relación entre la concentración y los salarios. Dichas medidas son: el recíproco del número de empresas dentro de una clasificación de actividad económica por zona metropolitana; el índice de entropía; el índice de concentración C4; y el índice de dominancia. Las ecuaciones con las que se calculan estas medidas son, respectivamente:

Los cambios en el IHH se interpretan como los cambios en la concentración de las empresas, ya sea por cambios en el número de empresas o por cambios en la participación en el mercado de las mismas. Por otro lado, el reciproco del número de empresas corresponde a la ecuación (3) y contempla únicamente los cambios en la concentración debidos a cambios en el número de empresas en una industria sin importar sus participaciones. El índice de entropía ( IE) se calcula utilizando la ecuación (4). Este índice tiene sus raíces en la Física, pero en organización industrial se utiliza para medir la incertidumbre de las empresas en un mercado para retener clientes. En un mercado con una sola empresa, el grado de incertidumbre es mínimo y el índice toma un valor de cero. El índice aumenta conforme aumenta el grado de competencia, contrario al IHH que disminuye al aumentar la competencia. El índice de concentración C4 se calcula con la ecuación (5) y mide la concentración de las cuatro empresas más grandes dentro de la industria. Finalmente, el índice de dominancia ( ID) se calcula con la ecuación (6). Este índice es similar al IHH, sin embargo, da una mayor importancia a las diferencias en la participación de mercado entre empresas, por lo que diferencias relativamente más grandes tienen mayor peso dentro del índice.

La variable dependiente en esta investigación es el logaritmo natural de las remuneraciones por trabajador. Estas se calculan como el cociente de las remuneraciones totales entre el valor de personal ocupado total. Es decir:

Adicionalmente, se incluyen otras variables de control. Entre ellas, el logaritmo natural de la productividad del trabajo se calcula como la razón entre la producción bruta y el personal ocupado total. La intensidad de uso del capital se calcula como la razón de activos fijos sobre producción bruta total. Finalmente, también se incluyen como variables al personal ocupado total, el número de empresas por unidad de observación y la proporción de empresas que tienen una edad menor a 10 años.

5.3 Estrategia empírica

Para realizar el análisis de la relación entre la concentración de las empresas y los salarios se sigue la metodología de Benmelech et al. (2020), debido a que la construcción de su base de datos se ajusta a la utilizada en este estudio. Sin embargo, la diferencia principal radica en que los resultados se presentan por separado para los sectores formal e informal. Esta separación se basa en los argumentos presentados en la sección 4, especialmente por el estancamiento de las remuneraciones en el sector informal. Adicionalmente, por definición, las remuneraciones en el sector formal contienen el total de las contribuciones a la seguridad social, a diferencia del sector informal. Esto provoca que los valores de las remuneraciones sean diferentes por construcción y, por lo tanto, las estimaciones no sean comparables entre sectores.

Se utiliza un panel balanceado, de modo que se omiten las observaciones que tienen datos faltantes en cualquiera de los años. Además, se omite la actividad económica con código 516 - Creación y difusión de contenido exclusivamente a través de Internet", que desapareció después del Censo Económico de 2004. Las pruebas de robustez realizadas posteriormente mostraron que los resultados no son sensibles a la exclusión de estos datos. La ecuación estimada es:

donde log (w)ijt es el logaritmo natural de las remuneraciones promedio por trabajador. IHHijt-1 es el Índice de Herfindahl-Hirschman rezagado un periodo, es decir, 5 años. Este rezago se utiliza para evitar endogeneidad con la variable dependiente. Xijt es un vector de variables de control que incluyen el total de trabajadores del periodo anterior log (L)ijt-1, el logaritmo de la productividad media del trabajo log(Y/L)t, la intensidad de uso del capital log(K/Y)t, el número de empresas por industria log(N)t, una variable dicotómica de monopsonios que toma el valor de uno cuando la observación contiene solo un establecimiento, y cero en cualquier otro caso, y la proporción de empresas cuya edad es menor a 10 años.

Se incluyen adicionalmente efectos fijos por actividad económica

α

i

y año μ

t

. Estos efectos controlan por las diferencias no observables en salarios

entre diferentes actividades económicas, zonas metropolitanas y a lo largo del

tiempo, respectivamente. Especificaciones alternativas incluyen un término

cuadrático del índice de concentración,

6. Estadísticas descriptivas

6.1 Características generales

En el cuadro 2 se muestra un resumen de las estadísticas descriptivas de las principales variables en cada año. Se incluye la información de todas las empresas, sin diferenciar por estatus de formalidad, con datos agregados por subsector y zona metropolitana. En este cuadro se observa un incremento constante de la producción bruta, personal ocupado y remuneraciones totales. En contraparte, las remuneraciones promedio por trabajador disminuyen en el periodo observado. Adicionalmente, los índices de concentración muestran una caída consistente en el grado de concentración de las empresas. Se muestra también una pequeña disminución de la proporción de monopsonios, pues representaban el 7% de las industrias en 2004 y solo el 5% en 2014. Los cambios anteriormente mencionados son insignificantes al considerar los valores de las desviaciones estándar.

Cuadro 2 Estadísticas descriptivas de las observaciones conformadas por la combinación subsector de actividad-zona metropolitana-año. Se incluyen todas las empresas de la muestra

| 2004 | 2009 | 2014 | ||||

| Media | Desv. Est. | Media | Desv. Est. | Media | Desv. Est. | |

| Producción Bruta Total(Millones)1 | 1,076 | 8,281 | 1,373 | 12,529 | 1,536 | 13,178 |

| Personal Ocupado Total | 1,680 | 8,304 | 2,058 | 10,907 | 2,221 | 12,514 |

| log(Personal Ocupado) | 5.42 | 2.09 | 5.71 | 2.04 | 5.75 | 2.06 |

| Remuneraciones Totales1 | 140.96 | 1,127 | 141.55 | 1,062 | 149.97 | 1,248 |

| Remuneraciones Promedio por Trabajador | 54,447 | 56,891 | 49,362 | 57,653 | 47,634 | 57,045 |

| log(Remuneraciones Promedio por Trabajador) | 10.56 | 0.95 | 10.39 | 1.02 | 10.37 | 1.00 |

| IHH | 2,441 | 2,933 | 2,112 | 2,715 | 2,058 | 2,693 |

| Recíproco del Número de Empresas | 0.16 | 0.27 | 0.13 | 0.24 | 0.12 | 0.23 |

| Índice de Entropía | 2.81 | 1.91 | 3.04 | 1.93 | 3.11 | 1.95 |

| Índice de Dominancia | 0.42 | 0.32 | 0.38 | 0.31 | 0.38 | 0.31 |

| Índice de C4Concentración | 0.57 | 0.34 | 0.53 | 0.34 | 0.52 | 0.34 |

| Monopsonios | 0.07 | 0.26 | 0.05 | 0.22 | 0.05 | 0.21 |

| log(Productividad del Trabajo) | 12.37 | 1.08 | 12.19 | 1.16 | 12.23 | 1.09 |

| Intensidad de Uso del Capital | 0.21 | 1.79 | 0.21 | 2.21 | 0.19 | 3.63 |

| Empresas por Sector | 280 | 2,353 | 335 | 2,574 | 380 | 2,924 |

| Proporción de Empresas con Menos de 10 Años | 0.65 | 0.24 | 0.63 | 0.24 | 0.58 | 0.24 |

| Observaciones | 8,125 | 8,125 | 8,125 | 8,125 | 8,125 | 8,125 |

Notas: 1Datos en pesos constantes a precios de 2010.

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

En el anexo B se presenta el cuadro B1 de estadísticas descriptivas, con agregación por rama y zona metropolitana, así como las estadísticas descriptivas de los datos para las empresas formales e informales para cada nivel de agregación. En estas tablas se destaca que las remuneraciones por trabajador y los niveles de concentración de las empresas son menores para las empresas informales. Las desviaciones estándar para empresas formales son más grandes, debido a que la cantidad de empresas que se incluyen en cada sector es menor. También se observan diferencias en la productividad del trabajo y la intensidad de uso del capital siendo mayores los valores para las empresas formales.

De igual manera, se debe considerar la distribución de los datos de la muestra por tamaño y estatus de formalidad. Se considera que los sectores formal e informal tienen características distintas, por lo que las estimaciones se realizan separadamente para ambos sectores. El cuadro 3 contiene los datos de la distribución de ambos sectores por año. El sector informal representa en promedio el 96% de las observaciones. En este sector, el 97% de las observaciones corresponden a microempresas, de las cuales en promedio el 40% tienen únicamente 0 o 1 empleados. En el sector formal, el 80% son microempresas, de las cuales solo el 5% tienen menos de 2 trabajadores. Esta diferencia indica que el sector informal está conformado en gran medida por personas que trabajan sus propios negocios. Mientras tanto, el sector formal contiene un mayor porcentaje de empresas pequeñas (17% contra 3%), medianas (2% contra 0.4%) y grandes (1.1% contra 0.2%) que el informal.

Cuadro 3 Número de establecimientos en la muestra, por tamaño y estatus de formalidad

| Formal | Informal | |||||

| 2004 | 2009 | 2014 | 2004 | 2009 | 2014 | |

| Micro (0 o 1 trabajador) | 5,161 | 2,989 | 5,988 | 882,740 | 873,639 | 1,245,947 |

| Micro (2 a 10) | 72,368 | 73,352 | 106,214 | 1,226,536 | 1,663,879 | 1,619,734 |

| Peque˜na (11 a 50) | 15,514 | 16,091 | 23,788 | 58,890 | 74,061 | 71,302 |

| Mediana (51 a 250) | 2,297 | 1,717 | 2,345 | 7,630 | 9,326 | 10,281 |

| Grande (250+) | 1,234 | 962 | 1,233 | 4,899 | 5,626 | 5,856 |

| Total | 96,574 | 95,111 | 139,568 | 2,180,695 | 2,626,531 | 2,953,120 |

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

La gráfica 1 muestra un promedio anual de la proporción de la producción que se paga en remuneraciones a los trabajadores, tanto para el sector formal como para el informal. En la sección 2.3 se mencionó que en la literatura el consenso es que la tendencia de esta variable ha sido negativa en las últimas décadas, tanto en Estados Unidos como en México. Sin embargo, esto no se encuentra reflejado en el periodo estudiado. Lo anterior puede deberse a que el periodo observado es corto. Otro factor importante es que los datos del Censo Económico de 2009 capturan los datos de la recesión iniciada en 2008. Los sectores formal e informal muestran distintos patrones. En el sector formal, la proporción es mayor que en el informal. El sector formal, además, presenta un ligero incremento entre 2004 y 2014, mientras que el sector informal presenta una reducción.

6.2 El Índice de Herfindahl-Hirschman

El IHH se utiliza como la principal medida de concentración en los mercados laborales locales. Este índice tiene un rango de 0 a 10 000 puntos, donde la cota superior representa un mercado que contiene solo una empresa. Una característica de este índice es que un aumento indica que la concentración de las empresas se incrementó, sin considerarse las razones detrás del cambio. Es decir, es imposible saber si el cambio se produjo por la desaparición de empresas o por cambios en las participaciones de mercado de las empresas existentes. Por esto, los análisis del índice se hacen con fines comparativos en vez de interpretar directamente valores absolutos.

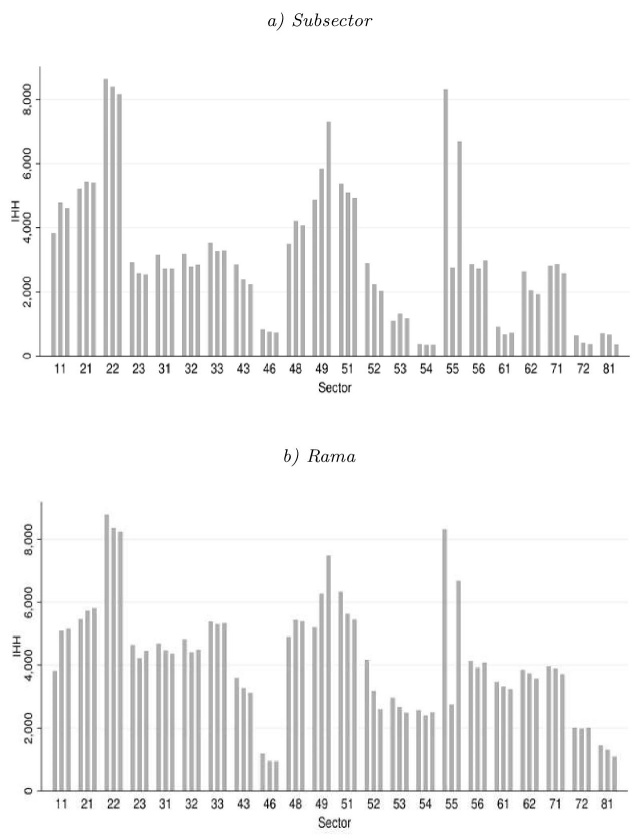

En la gráfica 2 se muestra el IHH anual desagregado a nivel de subsector y a nivel de rama de actividad. En ambas gráficas se observa que la tendencia de la concentración local es decreciente. Esto es consistente con lo presentado en la literatura del mercado en Estados Unidos. En particular, Rossi-Hansberg et al. (2020) encontraron una tendencia decreciente al calcular la concentración a nivel local. También se distingue la diferencia en los niveles de concentración entre ambos tipos de desagregación. Esto ocurre principalmente por el hecho de que un mayor nivel de desagregación representa una definición más estricta de una industria y, por lo tanto, contiene menos empresas. En el anexo B, la gráfica B1 muestra que dicha tendencia es similar cuando se observan al sector formal y al informal por separado. La gráfica B2 muestra que la tendencia es consistentemente negativa en cada uno de los sectores de la economía.

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Gráfica 2 Índice de Herfindahl-Hirschman 2004, 2009 y 2014 por subsector y rama de actividad

Los cambios en la distribución del IHH se presentan en la gráfica 3. Las gráficas representan diagramas de caja del IHH para cada año, desagregando los datos por subsector y rama de actividad. Se observa que la distribución se encuentra sesgada con la mayor concentración de datos en valores del IHH cercanos a cero y una extensa cola derecha. Sin embargo, se puede notar que la tendencia decreciente ocurre en todos los puntos de la distribución y no solo en los valores medios. Además, se observa que la dispersión es mayor con la desagregación por rama de actividad. Esto ocurre ya que datos más desagregados son más sensibles a valores extremos.

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Gráfica 3 Distribución del IHH en 2004, 2009 y 2014 con desagregación por subsector y rama. Excluyen los valores atípicos

Para complementar el análisis, se muestran los valores del IHH por zona metropolitana. La gráfica 4 muestra los valores del IHH para cada una de las 133 zonas metropolitanas. Se observa que los niveles de concentración son más bajos en las zonas metropolitanas con mayor población. Esto se explica ya que grandes ciudades atraen empresas y fomentan su creación, gracias a un efecto de aglomeración. Por esto, la zona del Valle de México es la que cuenta con el valor más bajo del IHH, seguido por las zonas de Guadalajara, Monterrey y Puebla-Tlaxcala (zonas 19, 31, 42 y 45, respectivamente). En cambio, la zona con el nivel más alto de concentración se encuentra en el municipio de Chilón, Chiapas (zona 81).

Nota: La gráfica contiene los valores para cada una de las 133 zonas metropolitanas. La lista completa de zonas metropolitanas y su numeración se encuentra en el anexo A. Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Gráfica 4 Índice de Herfindahl-Hirschman promedio por zona metropolitana de 2004, 2009 y 2014

Por otro lado, en la gráfica 4 también se pueden observar los cambios a lo largo del tiempo. Así, se observa que entre 2004 y 2014 hubo una disminución de la concentración en 100 de las 133 zonas metropolitanas. Entre estas, los cambios más pronunciados se encontraron en los municipios de Zitácuaro, Michoacán; Chilapa de Álvarez, Guerrero; y Álamo Temapache, Veracruz (zonas 109, 95 y 131, respectivamente). En sentido opuesto, el municipio que sostuvo el mayor aumento en el valor del IHH fue Acámbaro, Guanajuato (zona 87).

6.3 La relación entre el IHH y las remuneraciones

La variable dependiente en las estimaciones corresponde a las remuneraciones por trabajador. La gráfica 5 muestra las diferencias en las distribuciones de las remuneraciones totales y por trabajador para los datos agregados por subsector y zona metropolitana.

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Gráfica 5 Distribución de las remuneraciones totales y por trabajador en 2004, 2009 y 2014 Subsectores.

El anexo B contiene la gráfica B3, la cual muestra dichas distribuciones para datos agregados por rama de actividad y zona metropolitana. Para ambos niveles de agregación se observa que las remuneraciones por trabajador tienen una distribución más leptocúrtica y con una media menor que las remuneraciones totales. Esto se explica dado que las empresas que gastan más en salarios tienen una mayor cantidad de empleados.

La gráfica 6 contiene gráficas que muestran la relación entre el logaritmo de las remuneraciones por trabajador y el IHH para cada año. Los datos incluyen tanto a las empresas formales como a las informales. En las gráficas se muestra el salario promedio por cuantil del IHH, siendo el cuantil 50 la mediana. Se observa que la correlación entre ambas variables es positiva pero decreciente. Esto se opone a lo encontrado en los otros estudios empíricos que analizan esta correlación. Debido a que en la figura se observa un efecto cuadrático en esta correlación, en algunas de las estimaciones se incluye un término adicional que capture el efecto cuadrático de la tendencia. Por otra parte, también se percibe que la dispersión aumenta conforme aumenta el IHH, ya que hay menos observaciones industria-zona metropolitana que contienen pocas empresas.

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Gráfica 6 Gráficas por cuantiles de la relación entre el IHH y las remuneraciones por trabajador para 2004, 2009 y 2014. Subsectores.

Al observar la correlación para los sectores formal e informal por separado, se obtiene que en el sector informal existe una correlación similar a la mostrada en la gráfica 6. En cambio, el sector formal sigue una tendencia menos positiva y con una mayor dispersión. Esto se explica porque las empresas formales tienden a ser más grandes y, por lo mismo, a pertenecer a industrias más concentradas.

7. Resultados

El cuadro 4 contiene los resultados de las estimaciones de la ecuación (8) utilizando los datos por subsector y zona metropolitana para las empresas informales. El cuadro 5 contiene las estimaciones análogas para el sector formal. La columna (1) contiene la estimación base, mientras que las columnas subsecuentes incluyen una serie de interacciones de las variables de control con el IHH. Las columnas (9) y (10) contienen la interacción de log(Y/L) y log(K/Y). Todas las estimaciones incluyen efectos fijos por actividad económica, zona metropolitana y año.

Cuadro 4 Estimación del efecto del IHH sobre las remuneraciones por trabajador. Datos por subsector para las empresas informales

| Variable dependiente: log remuneraciones por trabajador | ||||||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| IHHt−1 | 0.0455*** | 0.0459*** | 0.0591*** | 0.0589*** | 0.0472** | 0.0570*** | 0.0454** | 0.0571*** | 0.0515** | 0.0607*** |

| (3.49) | (3.51) | (2.84) | (2.82) | (2.35) | (3.39) | (2.27) | (2.63) | (2.52) | (2.75) | |

| log(L)t−1 | 0.0896*** | 0.0913*** | 0.0892*** | 0.0909*** | 0.0912*** | 0.0908*** | 0.0916*** | 0.0915*** | 0.0945*** | 0.0944*** |

| (9.16) | (9.32) | (9.04) | (9.20) | (9.25) | (9.23) | (9.27) | (9.25) | (9.59) | (9.57) | |

| Log(Y/L) | 0.491*** | 0.514*** | 0.491*** | 0.513*** | 0.514*** | 0.515*** | 0.517*** | 0.517*** | 0.510*** | 0.510*** |

| (28.23) | (29.59) | (28.11) | (29.50) | (29.41) | (29.68) | (29.42) | (29.41) | (28.74) | (28.74) | |

| log(N) | -0.0787** | -0.0822** | -0.0740* | -0.0777* | -0.0816** | -0.0691* | -0.0688* | -0.0652 | -0.0751* | -0.0722* |

| (-2.00) | (-2.10) | (-1.84) | (-1.94) | (-2.04) | (-1.72) | (-1.72) | (-1.62) | (-1.88) | (-1.80) | |

| log(K/Y) | 0.0842*** | 0.0834*** | 0.0835*** | 0.0828*** | 0.0833*** | 0.0922*** | 0.0992*** | 0.0996*** | 0.105*** | 0.105*** |

| (3.61) | (3.58) | (3.58) | (3.55) | (3.57) | (3.90) | (4.08) | (4.10) | (4.28) | (4.30) | |

| IHH = 1 | 0.312*** | 0.305*** | 0.318*** | 0.310*** | 0.307*** | 0.325*** | 0.303*** | 0.294*** | 0.316*** | 0.309*** |

| (6.96) | (6.79) | (6.88) | (6.72) | (5.69) | (6.68) | (5.62) | (5.37) | (5.74) | (5.54) | |

| Edad<10 | -0.0825* | -0.0908** | -0.0832* | -0.0915** | -0.0910** | -0.0919** | -0.0905** | -0.0906** | -0.0729* | -0.0731* |

| (-1.93) | (-2.14) | (-1.95) | (-2.15) | (-2.14) | (-2.17) | (-2.13) | (-2.13) | (-1.70) | (-1.70) | |

| IHHt−1 × log (Y/L) | -0.0379*** | -0.0378*** | -0.0379*** | -0.0416*** | -0.0436*** | -0.0435*** | -0.0708*** | -0.0707*** | ||

| (-3.72) | (-3.72) | (-3.71) | (-3.77) | (-3.88) | (-3.88) | (-5.42) | (-5.41) | |||

| IHH2t−1 | -0.00654 | -0.00624 | -0.0100 | -0.00790 | ||||||

| (-0.73) | (-0.69) | (-0.88) | (-0.70) | |||||||

| IHHt−1 × log (N) | 0.00150 | -0.0213 | -0.0326 | -0.0205 | -0.0294 | |||||

| (0.09) | (-0.98) | (-1.28) | (-0.94) | (-1.15) | ||||||

| IHHt−1 × log (K/Y ) | -0.0153 | -0.0250 | -0.0259 | -0.0268 | -0.0274 | |||||

| (-1.14) | (-1.43) | (-1.48) | (-1.55) | (-1.58) | ||||||

| log (Y/L) × log (K/Y ) | 0.0699*** | 0.0697*** | ||||||||

| (4.41) | (4.41) | |||||||||

| Constante | 9.417*** | 9.407*** | 9.424*** | 9.414*** | 9.409*** | 9.416*** | 9.406*** | 9.410*** | 9.428*** | 9.431*** |

| (62.24) | (62.58) | (61.94) | (62.27) | (62.10) | (62.30) | (61.90) | (61.98) | (63.97) | (64.00) | |

| Observaciones | 15276 | 15276 | 15276 | 15276 | 15276 | 15276 | 15276 | 15276 | 15276 | 15276 |

| R2 total | 0.618 | 0.619 | 0.618 | 0.619 | 0.619 | 0.620 | 0.620 | 0.620 | 0.622 | 0.622 |

| R2 within | 0.0852 | 0.0839 | 0.0850 | 0.0838 | 0.0839 | 0.0837 | 0.0837 | 0.0835 | 0.0861 | 0.0859 |

| R2 between | 0.694 | 0.696 | 0.694 | 0.696 | 0.696 | 0.696 | 0.696 | 0.697 | 0.699 | 0.699 |

Notas: *p <0.1, **p<0.05, ***p<0.01. Estadísticos t en paréntesis. Todas las estimaciones incluyen efectos fijos por actividad económica, zona metropolitana y año.

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Cuadro 5 Estimación del efecto del IHH sobre las remuneraciones por trabajador. Datos por subsector para las empresas formales

| Variable dependiente: log remuneraciones por trabajador | ||||||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| IHHt−1 | 0.0213*** | 0.0215*** | 0.0261*** | 0.0256*** | 0.0221*** | 0.0286*** | 0.0233*** | 0.0275*** | 0.0243*** | 0.0283*** |

| (2.58) | (2.60) | (3.02) | (2.96) | (2.81) | (3.45) | (2.94) | (3.17) | (3.07) | (3.26) | |

| log(L)t−1 | 0.0285*** | 0.0285*** | 0.0282*** | 0.0283*** | 0.0285*** | 0.0286*** | 0.0287*** | 0.0284*** | 0.0292*** | 0.0289*** |

| (5.87) | (5.89) | (5.81) | (5.84) | (5.89) | (5.90) | (5.92) | (5.85) | (6.03) | (5.96) | |

| log(Y/L) | 0.303*** | 0.301*** | 0.303*** | 0.301*** | 0.301*** | 0.302*** | 0.303*** | 0.303*** | 0.304*** | 0.304*** |

| (33.99) | (34.77) | (33.98) | (34.76) | (34.70) | (35.09) | (35.14) | (35.12) | (36.19) | (36.19) | |

| log(N) | 0.0190 | 0.0203 | 0.0219 | 0.0228* | 0.0216 | 0.0382*** | 0.0274* | 0.0267* | 0.0269* | 0.0262* |

| (1.44) | (1.55) | (1.61) | (1.68) | (1.43) | (2.73) | (1.81) | (1.76) | (1.78) | (1.73) | |

| log(K/Y) | 0.00209 | 0.00180 | 0.00192 | 0.00165 | 0.00173 | 0.00657 | 0.00908 | 0.00913 | 0.0100 | 0.0101 |

| (0.21) | (0.18) | (0.20) | (0.17) | (0.18) | (0.69) | (0.96) | (0.96) | (1.05) | (1.05) | |

| IHH = 1 | -0.0885*** | -0.0850*** | -0.0854*** | -0.0824*** | -0.0827*** | -0.0597** | -0.0811*** | -0.0850*** | -0.0737*** | -0.0774*** |

| (-3.70) | (-3.54) | (-3.53) | (-3.41) | (-3.04) | (-2.39) | (-2.99) | (-3.08) | (-2.72) | (-2.81) | |

| Edad<10 | -0.105*** | -0.105*** | -0.106*** | -0.105*** | -0.105*** | -0.106*** | -0.105*** | -0.105*** | -0.108*** | -0.108*** |

| (-4.97) | (-4.95) | (-4.98) | (-4.96) | (-4.95) | (-4.99) | (-4.97) | (-4.97) | (-5.13) | (-5.13) | |

| IHHt−1 × log (Y/L) | 0.0164** | 0.0162** | 0.0163** | 0.00974 | 0.00831 | 0.00820 | -0.00744 | -0.00753 | ||

| (2.01) | (1.98) | (1.99) | (1.15) | (0.98) | (0.97) | (-0.84) | (-0.85) | |||

| IHH2t−1 | -0.00689 | -0.00586 | -0.00892 | -0.00844 | ||||||

| (-0.87) | (-0.73) | (-0.93) | (-0.88) | |||||||

| IHHt−1 × log (N) | 0.00166 | -0.0219* | -0.0277** | -0.0189* | -0.0244* | |||||

| (0.18) | (-1.93) | (-2.13) | (-1.66) | (-1.88) | ||||||

| IHHt−1 × log (K/Y ) | -0.0253*** | -0.0343*** | -0.0345*** | -0.0322*** | -0.0324*** | |||||

| (-3.27) | (-3.65) | (-3.67) | (-3.39) | (-3.41) | ||||||

| log (Y/L) × log (K/Y ) | 0.0353*** | 0.0353*** | ||||||||

| (4.63) | (4.63) | |||||||||

| Constante | 10.42*** | 10.42*** | 10.43*** | 10.42*** | 10.42*** | 10.42*** | 10.41*** | 10.42*** | 10.41*** | 10.42*** |

| (56.64) | (57.37) | (56.54) | (57.27) | (57.43) | (57.79) | (57.20) | (56.82) | (56.54) | (56.18) | |

| Observaciones | 8934 | 8934 | 8934 | 8934 | 8934 | 8934 | 8934 | 8934 | 8934 | 8934 |

| R2 total | 0.519 | 0.519 | 0.519 | 0.520 | 0.519 | 0.520 | 0.521 | 0.521 | 0.524 | 0.524 |

| R2 within | 0.241 | 0.241 | 0.240 | 0.241 | 0.241 | 0.240 | 0.241 | 0.241 | 0.244 | 0.244 |

| R2 between | 0.639 | 0.640 | 0.639 | 0.640 | 0.640 | 0.642 | 0.642 | 0.642 | 0.646 | 0.646 |

Notas: *p<0.1, **p<0.05, ***p<0.01. Estadísticos t en paréntesis. Todas las estimaciones incluyen efectos fijos por actividad económica, zona metropolitana y año.

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Adicionalmente, las variables en las estimaciones se encuentran estandarizadas. Por lo tanto, los coeficientes se interpretan como los efectos de un aumento en la desviación estándar del IHH sobre las remuneraciones (en porcentaje), cuando las variables de control se encuentran sobre la media. En el cuadro 4, los coeficientes estimados sugieren que un aumento de una desviación estándar (3,242 puntos) del IHH está asociado con un aumento en las remuneraciones por trabajador de entre 4.5% y 6%. Los coeficientes son significativos al 1% excepto en las estimaciones de las columnas (5) y (7) donde son significativos al 5%. Las interacciones incluidas muestran que la interacción entre el IHH y la productividad laboral es la única significativa al 1%, lo que indica que el efecto del IHH sobre las remuneraciones es dependiente del valor de la productividad. El valor de esta interacción es negativo, lo que implica que el coeficiente del IHH sobre las remuneraciones por trabajador es positivo para valores bajos de productividad y negativo en industrias con alta productividad.

En las estimaciones por rama de actividad y zona metropolitana se encuentran coeficientes menores. Las estimaciones para el sector informal muestran coeficientes entre 0.00593 y 0.0273, siendo significativos únicamente los coeficientes en la columna (6) al 5% y las columnas (1) y (2) al 1%. La interacción del IHH y la productividad se mantiene significativa negativa. Además, la interacción del IHH con el número de empresas por sector es negativa significativa. Debido a que a este nivel de agregación las industrias contienen menos empresas por construcción, es posible que el número de empresas juegue un papel más importante en el efecto de la concentración.

En el cuadro 5 los coeficientes estimados sugieren que un aumento de una desviación estándar (3,566 puntos) del IHH está asociado con un aumento en las remuneraciones por trabajador de entre 2.13% y 2.86% en el sector formal. Las variables son igualmente significativas al 1%. Los valores de los coeficientes son menores que para las estimaciones del sector informal. La interacción del IHH con la productividad del trabajo es positiva significativa únicamente en las columnas (2), (4) y (5) al 5%. La interacción del IHH con el número de empresas por industria es negativa significativa al 5% únicamente en la columna (8). La interacción con la intensidad de uso del capital es negativa significativa al 1% en todas las estimaciones en las que se incluye.

De las interacciones incluidas, la intensidad de uso del capital es la que presenta los coeficientes más consistentes. Esto indica que, a diferencia de lo encontrado en el sector informal, los efectos del IHH sobre las remuneraciones por trabajador no dependen tanto de la productividad como de la inversión en capital físico. Los resultados muestran que el sector formal tiene efectos opuestos cuando las industrias son más intensivas en trabajo o en capital. De este modo, en industrias más intensivas en capital se obtienen efectos negativos del IHH sobre las remuneraciones por trabajador.

En las estimaciones por rama de actividad y zona metropolitana para el sector formal se hallaron coeficientes menores, pero significativos al 5%. Los efectos se encuentran entre 0.0133 y 0.0159, con la columna (10) significativa al 1%. La interacción del IHH con la productividad es igualmente positiva significativa. Además, la interacción entre el IHH y la intensidad de uso del capital es negativa, aunque solo significativa al 10% en las columnas (6) a (8). Es posible que debido a que en cada industria hay pocas empresas, las desviaciones estándar sean más grandes, reduciendo la significancia de los coeficientes.

En el cuadro 6 se realiza un análisis más detallado de la magnitud de las interacciones del IHH con la productividad laboral en el sector informal y con la intensidad de uso del capital en el sector formal. Debido a que todas las variables se encuentran estandarizadas, los cambios en el coeficiente del IHH se interpretan sobre el cambio en una desviación estándar de log(Y/L) o log(K/Y). Como referencia el análisis se basa en la ecuación estimada:

Cuadro 6 Cambios del efecto total del IHH sobre las remuneraciones respecto a cambios en log(Z)

| Sector formal | Sector informal | |||||||

| log (K/Y ) = µ

βT = β1 |

log (K/Y ) = µ +

1σ

βT = β1 + β3 |

log (Y/L) = µ

βT = β1 |

log (Y/L) = µ +

1σ

βT = β1 + β3 |

|||||

| Z | 0.067 | 0.442 | 193,332 | 646,195 | ||||

| log(Z) | -2.704 | -0.817 | 12.172 | 13.379 | ||||

| log(Z)∼N(0,1) | 0 | 1 | 0 | 1 | ||||

| (2) | N/D | N/D | N/D | N/D | 0.046 | (0.013) | 0.008 | (0.017) |

| (4) | N/D | N/D | N/D | N/D | 0.059 | (0.021) | 0.021 | (0.023) |

| (5) | N/D | N/D | N/D | N/D | 0.047 | (0.020) | 0.009 | (0.022) |

| (6) | 0.029 | (0.008) | 0.003 | (0.008) | 0.057 | (0.017) | 0.015 | (0.018) |

| (7) | 0.023 | (0.007) | -0.011 | (0.010) | 0.045 | (0.020) | 0.002 | (0.023) |

| (8) | 0.028 | (0.010) | -0.007 | (0.012) | 0.057 | (0.022) | 0.014 | (0.024) |

| (9) | 0.024 | (0.007) | -0.008 | (0.011) | 0.052 | (0.020) | -0.019 | (0.023) |

| (10) | 0.028 | (0.010) | -0.004 | (0.012) | 0.061 | (0.022) | -0.010 | (0.024) |

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

donde log(Z) corresponde a la productividad laboral log(Y/L) en el análisis del sector informal y a la intensidad de uso del capital log(K/Y) en el análisis del sector formal.

En el sector informal, el efecto total del IHH sobre las remuneraciones se interpreta de la siguiente manera: el aumento de una desviación estándar en el IHH cambia en [β1+β3*log (Y/L)]*100% las remuneraciones por trabajador. Considérese que log(Y/L)∼N(0,1). La sección derecha del cuadro 6 presenta los efectos totales del IHH sobre las remuneraciones por trabajador cuando log(Y/L) se encuentra en su media y cuando log(Y/L) es igual a μ+1σ. Debe recordarse que estos coeficientes se obtienen cuando las demás variables de control se encuentran en sus respectivas medias. Los resultados muestran que cuando la productividad cambia de 193 332 a 646 195 pesos por trabajador, el efecto total del IHH sobre las remuneraciones por trabajador cambia de entre 4.54% y 6.07% a estar entre -1.93% y 2.11% (sin considerar las columnas (1) y que no contienen la interacción). La gráfica 7 (inciso b) muestra el cambio en el coeficiente estimado a lo largo de la distribución de log(Y/L) normalizada, para la estimación de la columna (7).

Fuente: Cálculos propios realizados con base en los Censos Económicos 2004, 2009 y 2014.

Gráfica 7 Cambio del coeficiente del IHH sobre las remuneraciones a lo largo de la distribución de log(K/Y) y log(Y/L)

El efecto estimado para el sector formal se calcula de la misma manera que el informal. La sección izquierda del cuadro 6 presenta los efectos totales del IHH sobre las remuneraciones por trabajador cuando log(K/Y) se encuentra en su media y cuando log(K/Y) es igual a μ+1σ . Los resultados muestran que cuando el valor de la intensidad de uso del capital cambia de 6.7% a 44.2%, el efecto total del IHH sobre las remuneraciones por trabajador cambia de entre 2.33% y 2.86% a estar entre -1.1% y 0.33% (se consideran únicamente las columnas (6) a (10), ya que son las únicas que contienen dicha interacción). La gráfica 7 (inciso a) muestra el cambio en el coeficiente estimado a lo largo de la distribución de log(K/Y) normalizada, para la estimación de la columna 7.

La importancia del efecto negativo de la interacción con la productividad del trabajo puede entenderse con un ejemplo. Una industria poco productiva contiene empresas de baja productividad. Un aumento en la concentración puede referirse a la entrada de una empresa nueva de mayor tamaño o al crecimiento de una empresa ya existente. La nueva empresa tiene economías de escala y, por lo tanto, mayor productividad. Esto indica que hay dos efectos contrarios sobre las remuneraciones: un efecto negativo por el aumento de la concentración y un efecto positivo por el aumento en productividad. Dado que la industria es de baja productividad, el efecto positivo de las ganancias en productividad es más grande. Esto provoca que el efecto total sea positivo. Por otro lado, si se realizara el mismo análisis en una industria con niveles de productividad medios o altos, el efecto de la concentración sería mayor que el de la productividad laboral, produciendo un efecto neto negativo.

En el sector formal, el efecto se explica al entender las industrias como intensivas en trabajo o intensivas en capital. Un aumento en la concentración se explica por la entrada de una empresa de mayor tamaño o el crecimiento de una empresa ya existente. Esto significa que la demanda por trabajadores aumenta, lo que en un modelo clásico de competencia aumenta los salarios de los trabajadores. Así, existen dos efectos opuestos: el efecto positivo por el aumento en la demanda y el efecto negativo de la concentración. En industrias intensivas en trabajo el efecto de la demanda es mayor, por lo que el efecto neto es positivo. En industrias más intensivas en capital, el efecto de la demanda es más pequeño que el de la concentración, produciendo un efecto neto negativo.