nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El reciente descenso en el precio del petróleo crudo está impactando considerablemente a las economías de todo el mundo. Éste aún representa uno de los principales insumos de la producción en la mayoría de los países (Dutta et al. 2017). Los canales de transmisión a través de los cuales los choques del precio del petróleo afectan las economías son diversos. Por ejemplo, Ciner (2013) argumenta que los choques del petróleo causan cambios en los flujos de efectivo esperados y en la tasa de descuento utilizada para valorar las acciones al cambiar las expectativas inflacionarias. En consecuencia, cambios sustanciales en el precio del petróleo tienden a incrementar la incertidumbre de los precios futuros de las acciones (Bernanke, 1983; Pindyck, 1991).

Basher y Sadorsky (2006) concluyen que un choque del precio del petróleo afecta la tasa de inflación. Para controlar los niveles de precios, el banco central ajusta la política monetaria (tasas de interés), lo que influye en los flujos de efectivo y los precios de las acciones. Nandha y Faff (2008) señalan que un choque petrolero perjudicial conducirá al deterioro de los mercados financieros y reducirá el flujo de efectivo, lo que propiciará una disminución en los precios de las acciones. Park y Ratti (2008) sostienen que una tasa de volatilidad de aproximadamente 6% en los rendimientos de las acciones se puede atribuir a los choques del precio del petróleo y que este efecto en los rendimientos del mercado es de mayor importancia comparado con el que tienen las tasas de interés.

En los últimos años, la relación entre los cambios en el precio del petróleo y el rendimiento de las acciones ha recibido una atención creciente en la literatura sobre energía y finanzas. Una gran cantidad de trabajos empíricos ha demostrado que un shock positivo (o negativo) en el precio del petróleo tiene un efecto perjudicial (o positivo) sobre los índices de precios del mercado de valores o en las participaciones accionarias de las empresas pertenecientes al sector industrial (Chang y Yu, 2013).

En el caso de las economías productoras de petróleo, no queda del todo claro cuál es el efecto neto de los incrementos en los precios de éste; ya que, si bien estos pueden incrementar el margen de maniobra de la hacienda pública, las empresas que importan materias primas derivadas del petróleo podrían enfrentar efectos negativos en sus flujos de efectivo y, por ende, ver afectadas las valuaciones que de esos flujos hacen los inversionistas en los mercados de capitales.

En este trabajo probamos la hipótesis de que los cambios en el precio internacional del petróleo tienen un impacto asimétrico en los rendimientos accionarios en México. Para tal fin empleamos una variante de los modelos GARCH con saltos que permite examinar los efectos de noticias extremas o información anormal que pueden derivarse de ganancias sorpresivas, choques y otros eventos atípicos (Chan y Maheu, 2002; Maheu y McCurdy, 2004; Wu et al., 2011; y Kao et al., 2011), los cuales generalmente no son considerados en los modelos GARCH tradicionales y sus variantes.

En específico, empleamos el modelo ARJI-GARCH de Chan y Maheu (2002) y algunas de sus extensiones para modelar la volatilidad de los rendimientos accionarios de la Bolsa Mexicana de Valores y determinar si, una vez que se controla este tipo de fenómenos atípicos, los choques del precio internacional del petróleo inciden o impactan en tales rendimientos.

2. Revisión de la literatura

Desde principios de la década de los ochenta ha surgido una gran literatura que estudia el efecto de los cambios en el precio del petróleo en una gama de variables macroeconómicas y financieras, así como con diversas técnicas econométricas (Bachmeier, 2008; Cuñado y Pérez de Gracia, 2005; Hamilton, 2003; Lee y Chiou, 2011a, 2011b; Lee et al., 2017). Hamilton (1983) sostiene que las alzas inesperadas en el precio del petróleo pueden generar incertidumbre sobre el desempeño de la economía real desalentando la inversión. Bayar y Kilic (2014) encuentran una relación negativa entre los cambios de los precios del petróleo y la producción industrial, así como una contribución importante de dichos precios para explicar la variabilidad de la producción industrial en los países de la zona euro. Jones y Kaul (1996) señalan que los precios del petróleo tienen un impacto negativo en el rendimiento de los mercados accionario de diferentes países. Por su parte, Wang (2013) establece que el aumento de los precios del petróleo tiene un mayor impacto en los gastos de consumo personal en comparación con la disminución de los precios del petróleo.

El estudio del impacto de los choques del petróleo en el mercado bursátil es relevante porque no sólo puede considerarse como un reflejo de la actividad económica, sino que también responde a ésta y se encuentra vinculado con el ciclo económico (Chen et al., 1986). Este interés se ha incrementado notablemente en tiempos recientes como consecuencia de los niveles alcanzados por los precios del petróleo en las últimas décadas.

Sadorsky (1999) sostiene que los precios del petróleo juegan un papel muy relevante en el crecimiento de la economía. A través de vectores autorregresivos, analizan la asociación entre los precios del petróleo y los rendimientos accionarios. Sus resultados sugieren que los precios del petróleo influyen negativamente en los rendimientos accionarios. Lee y Ni (2002) y Basher y Sadorsky (2006) argumentan que el incremento de los precios petroleros implica mayores costos de producción para las empresas, reduciendo sus ganancias y el flujo de efectivo para los accionistas en forma de dividendos, lo cual afecta en última instancia el precio de las acciones de la empresa. Cueppers y Smeets (2015), Smyth y Narayan (2018) y Armeanu et al. (2019) brindan evidencia sobre como las variaciones de los precios del petróleo afectan a los precios accionarios a través de la inflación y de la tasa de interés, las cuales inciden en la tasa de descuento de los flujos de efectivo esperados por las empresas.

Los cambios en los precios del petróleo pueden alterar positiva o negativamente los flujos futuros de efectivo de una empresa, dependiendo si es productora o consumidora de petróleo. Filis et al. (2011) y Guesmi y Fattoum (2014) muestran que las correlaciones variantes en el tiempo entre los precios accionarios y petroleros no difieren entre los países exportadores e importadores del crudo (Estados Unidos, Alemania y los Países Bajos). No obstante, si dependen del origen de los choques del petróleo, siendo mayor la respuesta para los provenientes del lado de la demanda que los de la oferta. Jones y Kaul (1996) reportan una asociación negativa entre los precios del petróleo y los rendimientos accionarios para Canadá, Japón, Reino Unido y Estados Unidos. Al-hajj et al. (2018) señalan que los choques del precio del petróleo tienen un impacto negativo en los rendimientos sectoriales del mercado de Malasia, excepto para el agregado.

Algunos trabajos no encuentran evidencia significativa de las variaciones del precio del petróleo en los rendimientos accionarios. Entre éstos, se encuentran el de Fowowe (2013) para Nigeria; el de Mohanty et al. (2011) para Kuwait; el de Arouri et al. (2011) para Kuwait, Arabia Saudita y los Emiratos Árabes Unidos; y los de Jammazi (2012) y Hammoudeh y Choi (2006) para Reino Unido, Bahrein, Kuwai. Oman, Arabia Saudita y los Emiratos Árabes Unidos. Raza et al. (2016) encuentran un impacto negativo de los precios del petróleo en los mercados accionarios de economías emergentes de China, India, Brasil, Rusia, Sudáfrica, México, Malasia, Tailandia, Chile e Indonesia. Xiao et al. (2018 y 2019) estudian el impacto de la volatilidad implícita del mercado de petróleo (OVX) en el mercado de valores de China y encuentran efectos diferenciados por cuantiles. De esta manera, la investigación en este campo reveló que los resultados pueden ser atribuidos a características específicas de cada país, entre las que destaca la de ser un país importador o exportador de petróleo.

En el caso de una economía exportadora, un incremento en el precio del petróleo tendría un efecto positivo debido a los ingresos extraordinarios que este representa y un efecto negativo por los mayores costos de producción, dependiendo el resultado final de la magnitud relativa entre ambos efectos. Arreaza et al. (2003), Husain et al. (2008) y Adam et al. (2015) muestran que los incrementos en los precios del petróleo generan mayores ingresos del sector público en los países exportadores de crudo y detonan una mayor inversión pública con sus consecuencias favorables para el resto de la economía. Mendoza y Vera (2010) proveen evidencia de este impacto para Venezuela. Hammoudeh y Li (2005) señalan que los incrementos en el precio del petróleo tienen un impacto positivo en los mercados accionarios de países exportadores de petróleo como Estados Unidos, México y Noruega. Park y Ratti (2008) examinan la relación entre los choques de precios del crudo y los mercados de valores de Estados Unidos y 13 países europeos; los autores descubren una fuerte relación positiva en Noruega, al ser éste un exportador de petróleo, a diferencia del resto de países analizados, en cuyo caso la incidencia es negativa. Mohanty et al. (2011) encuentran efectos positivos de las variaciones del precio del petróleo en los rendimientos accionarios en la mayoría de los países del Consejo de Cooperación del Golfo (CCG), tanto a nivel industrial como a nivel agregado.

Mohanty y Nandha (2011) descubren incidencia positiva significativa de los cambios en los precios petroleros sobre los rendimientos de las empresas petroleras y gaseras de Estados Unidos. Phan et al. (2015) encuentran que los precios accionarios de los países exportadores se incrementan tanto si los cambios de los precios del petróleo son al alza como a la baja, mientras que en los países importadores los efectos dependen del sector de actividad económica. Pan et al. (2016) investigan la relación entre estos indicadores en 11 países exportadores y 12 países importadores de petróleo y encuentran un efecto asimétrico significativo, resultando positivo para los países exportadores de petróleo.

Los incrementos en los precios petroleros pueden tener efectos adversos en el producto agregado de una economía importadora de petróleo debido a la disminución del consumo, dada la reducción en el poder adquisitivo de las familias como consecuencia de un mayor precio de la gasolina y de otros combustibles, lo cual puede propiciar una reducción en el empleo y un menor nivel de actividad económica. Cuñado y Pérez de Gracia (2014) muestran que el aumento en los precios del petróleo afecta negativamente los precios de las acciones en 12 países de Europa importadores de petróleo.

3. Metodología

Dado un conjunto de rendimientos en el tiempo, el modelo de series de tiempo de los rendimientos del mercado accionario R t se puede escribir como:

Donde r

t

son los rendimientos del precio internacional del petróleo, y el término del error,

De las cuales, la primera de ellas,

Es decir,

La densidad condicional de n t es dada por:

En tanto que la dinámica de la volatilidad condicional para los rendimientos, planteada en la ecuación (3), sigue un proceso GARCH (p, q), es decir:

Expresión en la cual,

Chan y Maheu (2002) denominan este modelo como ARJI; por el contrario, si la intensidad del salto se asume constante, es decir

Donde

El denominador de (9) es la densidad condicional de R t dada por:

La cual es una mezcla de distribuciones conducida por una distribución de Poisson variante en el tiempo. La distribución de R

t

condicionada por

Una primera extensión al modelo anterior permite que la media y varianza condicional de la distribución condicional de la magnitud de los saltos sea normal y una función de los rendimientos pasados de la siguiente forma:

y

donde

Otra extensión de interés consiste en averiguar si la varianza de la magnitud del salto es una función de la volatilidad GARCH. La especificación para

Chan y Maheu (2002) se refieren a este modelo como

donde

4. Datos y estadística descriptiva

Los rendimientos accionarios se obtuvieron de la diferencia logarítmica del Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores con frecuencia diaria, en el periodo que comprende del 3 de enero de 1986 al 4 de mayo de 2019, para un total de 8148 observaciones. La serie del IPC proviene de Economatica. Como proxy del precio internacional del petróleo se eligió al precio del West Texas Intermediate (WTI), que publica la Administración de Información Energética1 (EIA, por sus siglas en inglés). Ambas series están en dólares.

El cuadro 1 presenta las estadísticas descriptivas de las dos series de interés. El coeficiente de asimetría es negativo y significativo tanto para los rendimientos accionarios como para los rendimientos del precio del petróleo, sugiriendo que los rendimientos negativos son más probables en ambos mercados durante el periodo de la muestra. Por otra parte, el coeficiente de curtosis también es positivo y significativo en ambos mercados, lo que muestra que la distribución de ambos tipos de rendimientos es leptocúrtica. Esto sugiere que en ambas series de rendimientos prevalecen los valores extremos y que éstos tienen una mayor probabilidad de ocurrencia que la que se deriva de una distribución normal, hecho que se confirma con el estadístico Jarque-Bera, cuyos altos valores rechazan la hipótesis nula de que cada serie de rendimientos tiene una distribución normal. De igual forma, los estadísticos de las pruebas ARCH sugieren la presencia de efectos ARCH y, de esta manera, la necesidad de emplear el modelo GARCH en la modelación de las series de los rendimientos de ambos mercados.

Cuadro 1 Estadísticas descriptivas

| Rt = ∆LnIPC | rt = ∆LnW T It | |

| Media | 0.06 | 0.01 |

| Error Estándar | 1.97 | 2.54 |

| Máximo | 23.32 | 19.15 |

| Mínimo | -22.71 | -40.64 |

| Asimetría | -1.00*** | -0.66*** |

| Curtosis | 16.59*** | 13.38*** |

| Jarque-Bera | 94810*** | 61410*** |

| ARCH(10) | 1788.90*** | 435.84*** |

| ARCH(20) | 1967.89*** | 485.58*** |

Nota: ***, ** y * denotan significancia al nivel del 1%, 5% y 10%, respectivamente.

Fuente: Elaboración propia.

Los resultados de las pruebas de raíces unitarias aplicadas a las series de rendimientos accionarios y del precio internacional del petróleo se presentan en el cuadro 2. Las pruebas Dickey-Fuller Aumentada, con constante y con constante y tendencia, rechazan en todos los casos la hipótesis de raíz unitaria, sugiriendo de este modo en todos los casos que ambas series de rendimientos son estacionarias.

Cuadro 2 Pruebas de raíz unitaria

| Prueba | Rt = ∆LnIPC | rt = ∆LnW T It |

| Unicamente intercepto en la regresión | ||

| ADF | -21.26*** [12] | -25.53*** [12] |

| KPSS | 0.37 [12] | 0.05 [12] |

| Intercepto y tendencia en la regresión | ||

| ADF | -21.32*** [12] | -25.53*** [12] |

| KPSS | 0.06 [12] | 0.05 [12] |

| Con ruptura estructural en el interceptoα | ||

| Zivot y Andrews | -21.39 *** [12] | -25.64*** [12] |

| Con ruptura estructural en la pendienteb | ||

| Zivot y Andrews | -21.35*** [12] | -25.56*** [12] |

| Con ruptura estructural en el intercepto y la pendientec | ||

| Zivot y Andrews | -21.45*** [12] | -25.64*** [12] |

Nota: Los números en corchetes son los rezagos incorporados en la prueba. ***, ** y * denotan significancia al nivel del 1%, 5% y 10%, respectivamente.

α , b y c sugieren ruptura.

Fuente: Elaboración propia.

De igual forma, las pruebas KPSS no permiten rechazar la hipótesis nula de estacionariedad en los rendimientos accionarios y del precio internacional del petróleo, independientemente de la especificación empleada en la prueba.

Por otra parte, las pruebas de Zivot y Andrews con diferentes tipos de rupturas, aplicadas a las series de rendimientos accionarios y del precio internacional del petróleo, sugieren que ambas series son estacionarias en presencia de al menos una ruptura estructural; de las cuales, las rupturas en intercepto y en tendencia e intercepto resultaron estadísticamente significativas.

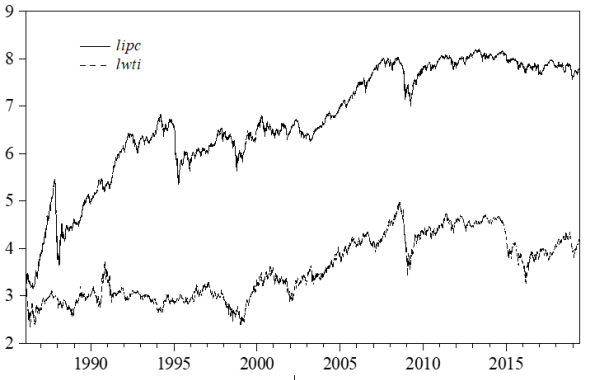

La evolución tanto del IPC como del WTI se presenta en la gráfica 1, donde se puede apreciar un comportamiento ascendente de ambos indicadores. Sin embargo, dicho comportamiento es más notorio en el caso del IPC, el cual se ve notoriamente interrumpido al menos por tres de las principales crisis económicas registradas en el periodo de estudio: la crisis del mercado de valores de 1988, la crisis cambiaria de 1994-1995 y la crisis financiera internacional de 2008. Después de esta crisis, la evolución del IPC presenta cierta estabilidad y para los últimos años de la muestra reporta una ligera tendencia decreciente. Por su parte, el WTI muestra estabilidad después de la crisis del 2018, misma que se mantuvo hasta mediados de 2014 cuando empezó a descender; posteriormente, a principios de 2016, mostró una recuperación gradual.

Fuente: Elaboración propia.

Gráfica 1 Logaritmo natural del IPC de la Bolsa Mexicana de Valores y del WTI: enero de 1986 - mayo de 2019

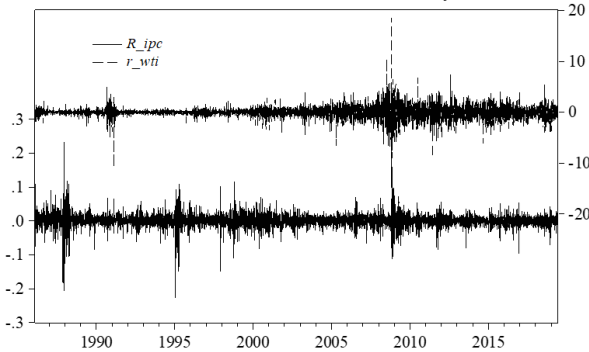

La gráfica 2 muestra el comportamiento de los rendimientos de ambos indicadores. En ésta se aprecia la presencia de valores extremos y de clusters (agrupamientos) de volatilidad, a lo largo de todo el periodo bajo estudio para los rendimientos accionarios. Estos son más recurrentes en el periodo previo a la crisis y muestran más estabilidad después de la misma. Dicho comportamiento se invierte para los rendimientos del WTI. Lo anterior refuerza la idea de modelar la volatilidad de los rendimientos accionarios a través de modelos GARCH.

Fuente: Elaboración propia.

Gráfica 2 Rendimientos del IPC de la Bolsa Mexicana de Valores: enero de 1986 - mayo de 2019

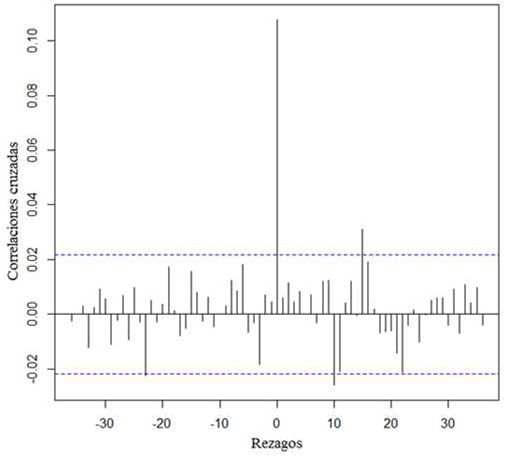

Por otro lado, la gráfica 3 muestra las correlaciones cruzadas entre los rendimientos del IPC y las variaciones del precio del WTI, en la cual se puede apreciar que la mayor correlación entre ambas series de rendimientos se presenta de manera contemporánea y que hay muy pocas correlaciones cruzadas significativas en el rango considerado. Esto sugiere que no hay suficiente retroalimentación en el corto plazo entre ambas variables que deba ser considerada en el modelo.

5. Resultados

En el cuadro 3 se muestran los resultados arrojados por los criterios de selección del número de rezagos a considerar en la ecuación de la media. Como puede verse, prácticamente son indistintos o, si se prefiere, igualmente preferibles según el criterio de Akaike. Sin embargo, también se puede decir que el criterio bayesiano de Schwartz y el de Hannan y Quinn favorecen marginalmente a la especificación AR(1), razón por la que el modelado se llevó a cabo incluyendo un rezago de los rendimientos accionarios en la ecuación de la media.

Cuadro 3 Criterios de selección del número de rezagos en la ecuación de la media

| Criterio | AR(1) | AR(2) | AR(3) |

| Akaike | 4.176 | 4.176 | 4.176 |

| Bayesiano de Schwart | 4.178 | 4.179 | 4.180 |

| Hannan-Quinn | 4.176 | 4.177 | 4.177 |

Fuente: Elaboración propia.

En el cuadro 4 se presentan las estimaciones de los modelos GARCH, en los que se incorporan los cambios en el precio internacional del petróleo en la ecuación de la media de los rendimientos accionarios. La primera columna muestra el modelo GARCH estimado sin saltos, en la segunda columna se presentan los resultados del modelo de saltos de intensidad constante

Cuadro 4 Modelos GARCH estimados: 1986-2019

| Parámetro | GARCH (1, 1) | Constante | ARJI |

ARJI |

ARJI−ht |

| µ | 0.0875*** | 0.1056*** | 0.1106*** | 0.1190*** | 0.1569*** |

| (0.0134) | (0.0154) | (0.0152) | (0.0156) | (0.0178) | |

| φ1 | 0.1607*** | 0.1575*** | 0.1488*** | 0.1489*** | 0.1236*** |

| (0.0121) | (0.0116) | (0.0116) | (0.0120) | (0.0163) | |

| δ | 0.0556*** | 0.0598*** | 0.0599*** | 0.0597*** | 0.0584*** |

| (0.0066) | (0.0066) | (0.0063) | (0.0065) | (0.0065) | |

| ω | 0.1036*** | 0.0564*** | 0.0398*** | 0.0376*** | 0.0313*** |

| (0.0127) | (0.0095) | (0.0081) | (0.0077) | (0.0068) | |

| α | 0.1384*** | 0.1016*** | 0.0403*** | 0.0383*** | 0.0359*** |

| (0.0099) | (0.0083) | (0.0091) | (0.0086) | (0.0102) | |

| β | 0.8328*** | 0.8565*** | 0.9217*** | 0.9240*** | 0.9209 *** |

| (0.0119) | (0.0112) | (0.0131) | (0.0131) | (0.0180) | |

| ζ0 | 2.9312*** | 2.4064*** | 2.1889*** | 0.0000 | |

| (0.3242) | (0.1940) | (0.1640) | (0.3569) | ||

| ζ1 | 0.1068* | 2.0903*** | |||

| (0.0626) | (0.2538) | ||||

| η0 | -0.8219*** | -0.4755*** | -0.7051*** | -0.5631*** | |

| (0.2394) | (0.1307) | (0.1643) | (0.1142) | ||

| η1 | 0.1079 | 0.2138** | |||

| (0.0756) | (0.0825) | ||||

| η2 | -0.0714 | -0.0367 | |||

| (.0504) | (0.0560) | ||||

| λ0 | 0.0521*** | 0.0230*** | 0.0220*** | 0.0725*** | |

| (0.0129) | (0.0055) | (0.0053) | (0.0246) | ||

| ρ | 0.8723*** | 0.8784*** | 0.7456*** | ||

| (0.0306) | (0.0278) | (0.0697) | |||

| γ | 0.7858*** | 0.6409*** | 0.5133*** | ||

| (0.1296) | (0.1469) | (0.1404) | |||

| Q2 | 20.78 | 12.66 | 24.08 | 20.79 | |

| [0.1438] | [0.6283] | [0.0637] | [0.1436] | ||

| Qξt | 16.10 | 9.58 | 17.50 | 11.28 | |

| [0.3757] | [0.8451] | [0.2898] | [0.7329] | ||

| Log-Likelihood | -15198.64 | -14986.02 | -14959.38 | -14951.71 | -14921.31 |

| LR test | 425.24*** | 478.52*** | 493.86*** | 554.66*** |

Notas: La prueba de razón de verosimilitud (LR test) se efectúa considerando como modelo respecto al GARCH (1,1) sin saltos. Los números entre paréntesis son los errores estándar. ***, **, * Denotan significancia al nivel del 1%, 5% y del 10%, respectivamente.

Fuente: Elaboración propia.

Del cuadro 4 se desprende que los efectos GARCH

Con respecto al coeficiente de los rendimientos del precio internacional del petróleo (WTI) en la ecuación de la media de los rendimientos accionarios , aunque pequeño como era de esperarse, resultó positivo y estadísticamente significativo al 1% en todos los casos. Esto muestra evidencia de que el crecimiento del precio internacional del precio de petróleo impacta positivamente a los rendimientos accionarios del IPC de México. Este resultado es consistente a lo encontrado por Hammoudeh y Li (2005) para algunos países exportadores de petróleo, incluido México; por Park y Ratti (2008) para Noruega; por Mohanty et al. (2011) para los países del CCG; por Mohanty y Nandha (2011) para empresas el sector energético de Estados Unidos; y por Pan et al. (2016) para una muestra de países exportadores de petróleo.

Este resultado es opuesto a lo encontrado por Hammoudeh y Choi (2006) para otros países como Bahrein, Kuwait, Omán, Arabia Saudita y los Emiratos Árabes Unidos; para Nigeria por Fowowe (2013) y para algunas economías emergentes, incluida la mexicana, por Raza et al. (2016). El resultado es previsible en virtud de que México se encuentra dentro de los 10 principales países productores de petróleo a nivel mundial. Por esta razón, es posible que los choques del precio internacional del petróleo estimulen la actividad bursátil, posiblemente debido a que el efecto positivo de los choques del precio internacional del petróleo es mayor para las empresas que cotizan en bolsa que los más altos costos de producción que los choques pudieran representar para las mismas.

En relación con los parámetros de salto estimados, encontramos evidencia de que existen saltos en los rendimientos del IPC y que éstos varían con el tiempo. En primer lugar, todos los modelos revelan que la media

Las pruebas de incorrecta especificación para los distintos modelos estimados con presencia de saltos se llevaron a cabo con el estadístico Ljung-Box (LB) modificado y se reportan para dar cuenta de la posible presencia de autocorrelación en los residuos estandarizados al cuadrado

La prueba de razón de verosimilitud indica que todas las especificaciones con saltos son preferibles al caso del GARCH que no los toma en cuenta, lo que muestra la conveniencia de considerar su importancia y justifica que los análisis complementarios, cuyos resultados se muestran en las páginas sucesivas, se enfoquen en los modelos con saltos dejando de lado a la especificación que no los incluye.

Con la finalidad de averiguar qué tan robustos son los resultados obtenidos, estimamos el modelo con variantes en la variable exógena incorporada y las variaciones del precio internacional del petróleo, para así determinar qué tan sensibles son los resultados.

Distintos trabajos sugieren que las asimetrías podrían estar presentes en la relación entre precios del petróleo y los mercados de valores, razón por la cual empleamos especificaciones no lineales del precio del petróleo (Fowowe, 2013). Por ejemplo, Cong et al. (2008), Arouri (2011) y Mohanty et al. (2011) sostienen que existe una respuesta diferencial del mercado de valores al incremento y a la reducción de los precios del petróleo. Estos autores argumentan que el aumento de los precios del petróleo (shocks negativos del precio del petróleo) tiene un mayor impacto en el mercado de valores que la reducción de los precios (shocks positivos del precio del petróleo). Con base en Fowowe (2013), investigamos la presencia de efectos asimétricos de las variaciones del precio internacional del petróleo en los rendimientos del mercado accionario de México, a través de especificaciones no-lineales. La primera especificación empleada es la de Mork (1989) la cual sugiere incorporar por separado los cambios positivos y negativos de las variaciones del precio del petróleo, para ello Mork (1989) propone construir la serie de variaciones positivas de la siguiente forma: es igual a la variación en el precio del petróleo si ésta es mayor o igual a cero, y es igual a cero de otra forma. En términos formales:

La serie de variaciones negativas se construye en forma análoga. En tanto que la segunda especificación no-lineal utilizada es la de Lee et al. (1995), de la cual deriva una variable de choque del petróleo que refleja tanto el componente no anticipado de los movimientos del precio del petróleo como la varianza condicional que varía a través del tiempo del pronóstico de las variaciones del precio del petróleo. Para estimar esta última variable estimamos un

Expresión en la que

Los resultados de las estimaciones de los modelos

Cuadro 5 Coeficientes estimados de los modelos ARJI con

| Parámetro | Constante | ARJI |

ARJI |

ARJI−ht |

| µ | 0.0446** | 0.0506*** | 0.0601*** | 0.1034*** |

| (0.0183) | (0.0170) | (0.0184) | (0.0221) | |

| φ1 | 0.1577*** | 0.1484*** | 0.1478*** | 0.1206*** |

| (0.0118) | (0.0115) | (0.0122) | (0.0183) | |

| δ | 0.0836*** | 0.0828*** | 0.0836*** | 0.0784*** |

| (0.0115) | (0.0109) | (0.0114) | (0.0103) | |

| ω | 0.0544*** | 0.0410*** | 0.0387*** | 0.0332*** |

| (0.0099) | (0.0091) | (0.0085) | (0.0081) | |

| α | 0.1021*** | 0.0439*** | 0.0418*** | 0.0390*** |

| (0.0084) | (0.0100) | (0.0094) | (0.0118) | |

| β | 0.8560*** | 0.9168*** | 0.9191*** | 0.9149*** |

| (0.0111) | (0.0149) | (0.0143) | (0.0217) | |

| ζ0 | 2.7821*** | 2.3628*** | 2.1200*** | 0.0000 |

| (0.2867) | (0.1849) | (0.1610) | (0.3763) | |

| ζ1 | 0.1258 | 2.0345*** | ||

| (0.0765) | (0.2340) | |||

| η0 | -0.8645*** | -0.5352*** | -0.7892*** | -0.5949*** |

| (0.2317) | (0.1335) | (0.1805) | (0.1208) | |

| η1 | 0.1307 | 0.2316*** | ||

| (0.0903) | (0.0855) | |||

| η2 | -0.0783 | -0.0299 | ||

| (0.0518) | (0.0670) | |||

| λ0 | 0.0579*** | 0.0233*** | 0.0224*** | 0.0764*** |

| (0.0149) | (0.0056) | (0.0059) | (0.0270) | |

| ρ | 0.8693*** | 0.8760*** | 0.7345*** | |

| (0.0311) | (0.0293) | (0.0773) | ||

| γ | 0.7546*** | 0.6022*** | 0.4861*** | |

| (0.1341) | (0.1561) | (0.1528) | ||

| Q2 | 21.14 | 14.13 | 24.74** | 22.66 |

| [0.1325] | [0.5154] | [0.0309] | [0.0917] | |

| Qξt | 18.19 | 10.28 | 18.17 | 11.50 |

| [0.2528] | [0.8021] | [0.2540] | [0.7165] | |

| Log-Likelihood | -14996.62 | -14971.51 | -14962.71 | -14932.81 |

Notas: Los números entre paréntesis son los errores estándar. ***, **, * denotan significancia al nivel del 1%, 5% y del 10%, respectivamente.

Fuente: Elaboración propia.

Cuadro 6 Coeficientes estimados de los modelos ARJI con

| Parámetro | Constante | ARJI |

ARJI |

ARJI−ht |

| µ | 0.1603*** | 0.1623*** | 0.1688*** | 0.2190*** |

| (0.0175) | (0.0172) | (0.0170) | (0.0235) | |

| φ1 | 0.1581*** | 0.1579*** | 0.1374*** | 0.0807*** |

| (0.0118) | (0.0114) | (0.0135) | (0.0198) | |

| δ | 0.0729*** | 0.0732*** | 0.0732*** | 0.0722*** |

| (0.0112) | (0.0110) | (0.0094) | (0.0100) | |

| ω | 0.0597*** | 0.1337*** | 0.0953*** | 0.0876*** |

| (0.0103) | (0.0239) | (0.0171) | (0.0159) | |

| α | 0.1026*** | 0.0824*** | 0.0826*** | 0.0627*** |

| (0.0089) | (0.0105) | (0.0094) | (0.0069) | |

| β | 0.8550*** | 0.8098*** | 0.8331*** | 0.8151*** |

| (0.0123) | (0.0238) | (0.0158) | (0.0159) | |

| ζ0 | 3.0657*** | 2.4115*** | 2.0539*** | 0.0002 |

| (0.3580) | (0.1875) | (0.1653) | (0.3777) | |

| ζ1 | 0.3482* | 1.7600*** | ||

| (0.1296) | (0.1982) | |||

| η0 | -0.7834*** | -0.2932*** | -0.4246*** | -.2692*** |

| (0.2510) | (0.1043) | (0.1489) | (0.0676) | |

| η1 | 0.2628** | 0.2392*** | ||

| (0.1035) | (0.0566) | |||

| η2 | 0.1393 | 0.1558 | ||

| (0.1005) | (0.0539) | |||

| λ0 | 0.0474*** | 0.0031*** | 0.0014* | 0.0033** |

| (0.0116) | (0.0012) | (0.0008) | (0.0014) | |

| ρ | 0.9841*** | 0.9920*** | 0.9934*** | |

| (0.0053) | (0.0038) | (0.0022) | ||

| γ | 0.2258*** | 0.0911*** | 0.0640*** | |

| (0.0553) | (0.0357) | (0.0178) | ||

| Q2 | 19.63 | 19.08 | 24.22* | 26.92** |

| [0.1864] | [0.2100] | [0.0614] | [0.0294] | |

| Qξt | 15.26 | 11.67 | 18.00 | 19.38 |

| [0.4330] | [0.7042] | [0.2624] | [0.1972] | |

| Log-Likelihood | -15000.20 | -14975.12 | -14962.63 | -14934.92 |

Notas: Los números entre paréntesis son los errores estándar. ***, ** y * denotan significancia al nivel del 1%, 5% y del 10%, respectivamente.

Fuente: Elaboración propia.

De igual forma, en el cuadro 7 se muestran los resultados de las estimaciones empleando los choques del precio del petróleo obtenidos de acuerdo con la definición de Lee (1995). De dicho cuadro se desprende que el impacto de los choques estandarizados también es positivo y significativo al 1%.

Cuadro 7 Coeficientes estimados de los modelos ARJI con los choques estandarizados del precio del petróleo, 1986-2019

| Parámetro | Constante | ARJI |

ARJI |

ARJI−h t |

| µ | 0.1087*** | 0.1118*** | 0.1199*** | 0.1587*** |

| (0.0152) | (0.0157) | (0.0166) | (0.0191) | |

| φ1 | 0.1565*** | 0.1473*** | 0.1489*** | 0.1232*** |

| (0.0117) | (0.0117) | (0.0122) | (0.0163) | |

| δ | 0.1487*** | 0.1491*** | 0.1488*** | 0.1478*** |

| (0.0145) | (0.0136) | (0.0138) | (0.0139) | |

| ω | 0.0545*** | 0.0384*** | 0.0353*** | 0.0300*** |

| (0.0093) | (0.0087) | (0.0078) | (0.0065) | |

| α | 0.1019*** | 0.0402*** | 0.0367*** | 0.0347*** |

| (0.0081) | (0.0096) | (0.0085) | (0.0091) | |

| β | 0.8569*** | 0.9226*** | 0.9273*** | 0.9232*** |

| (0.0108) | (0.0141) | (0.0132) | (0.0162) | |

| ζ0 | 2.7924*** | 2.3425*** | 2.1401*** | 0.0000 |

| (0.3002) | (0.1825) | (0.1571) | (0.3374) | |

| ζ1 | 0.0887* | 2.0234*** | ||

| (0.0514) | (0.2319) | |||

| η0 | -0.8811*** | -0.4757*** | -0.6762*** | -0.5498*** |

| (0.2350) | (0.1298) | (0.1733) | (0.1078) | |

| η1 | 0.0843 | 0.1947*** | ||

| (0.0761) | (0.0717) | |||

| η2 | -0.0706 | -0.0395 | ||

| (0.0461) | (0.0520) | |||

| λ0 | 0.0552*** | 0.0240*** | 0.0235*** | 0.0748*** |

| (0.0136) | (0.0054) | (0.0055) | (0.0233) | |

| ρ | 0.8721*** | 0.8786*** | 0.7488*** | |

| (0.0315) | (0.0302) | (0.0645) | ||

| γ | 0.8064*** | 0.6901*** | 0.5421*** | |

| (0.1419) | (0.1500) | (0.1316) | ||

| Q2 | 21.31 | 12.57 | 20.67 | 18.97 |

| [0.1271] | [0.6357] | [0.1478] | [0.2150] | |

| Qξt | 16.99 | 9.01 | 15.34 | 10.46 |

| [0.3196] | [0.8771] | [0.4275] | [0.7902] | |

| Log-Likelihood | -14970.27 | -14943.14 | -14935.69 | -14905.58 |

Notas: Los números entre paréntesis son los errores estándar. ***, ** y * denotan significancia al nivel del 1%, 5% y del 10%, respectivamente.

Fuente: Elaboración propia.

Por último, los resultados de las estimaciones incorporando los choques estandarizados asimétricos, siguiendo primero la propuesta de Lee (2011c) y posteriormente la definición de Mork (1989), se presentan en los cuadros 8 y 9. Estos resultados revelan que el impacto de los choques estandarizados positivos y negativos es positivo y significativo en los rendimientos accionarios del IPC. Al igual que la mayoría de los modelos anteriores, las pruebas de incorrecta especificación sugieren que los modelos estimados con los choques estandarizados como variables se encuentran libres de autocorrelación, como se desprende de los estadísticos

Cuadro 8 Coeficientes estimados de los modelos ARJI con los choques estandarizados positivos del precio del petróleo, 1986-2019

| Parámetro | Constante | ARJI |

ARJI |

ARJI−ht |

| µ | 0.0427** | 0.0467*** | 0.0554*** | 0.0992*** |

| 0.0175 | 0.0169 | (0.0192) | (0.0226) | |

| φ1 | 0.1575*** | 0.1479*** | 0.1491*** | 0.1191*** |

| 0.0116 | 0.0114 | (0.0124) | (0.0183) | |

| δ | 0.1932*** | 0.1899*** | 0.1915*** | 0.1890*** |

| 0.0270 | 0.0247 | (0.0276) | (0.0236) | |

| ω | 0.0537*** | 0.0403*** | 0.0368*** | 0.0327*** |

| 0.0095 | 0.0082 | (0.0078) | (0.0074) | |

| α | 0.1026*** | 0.0430*** | 0.0392*** | 0.0394*** |

| 0.0083 | 0.0098 | (0.0085) | (0.0112) | |

| β | 0.8556*** | 0.9181*** | 0.9232*** | 0.9141*** |

| 0.0110 | 0.0140 | (0.0129) | (0.0207) | |

| ζ0 | 2.6790*** | 2.3294*** | 2.1077*** | 0.0000 |

| 0.2854 | 0.1742 | (0.1509) | (0.3522) | |

| ζ1 | 0.0995* | 1.9760*** | ||

| (0.0583) | (0.2382) | |||

| η0 | -0.8951*** | -0.5173*** | -0.7364*** | -0.5746*** |

| 0.2257 | 0.1297 | (0.1740) | (0.1151) | |

| η1 | 0.1000 | 0.2225*** | ||

| (0.0768) | (0.0773) | |||

| η2 | -0.0779* | -0.0277 | ||

| (0.0473) | (0.0649) | |||

| λ0 | 0.0610*** | 0.0242*** | 0.0239*** | 0.0831*** |

| 0.0153 | 0.0059 | (0.0057) | (0.0273) | |

| ρ | 0.8691*** | 0.8757*** | 0.7250*** | |

| 0.0323 | (0.0273) | (0.0731) | ||

| γ | 0.7777*** | 0.6612*** | 0.4929*** | |

| 0.1502 | (0.1504) | (0.1514) | ||

| Q2 | 21.41 | 13.61 | 22.13 | 20.87 |

| [0.1241] | [0.5555] | [0.1045] | [0.1409] | |

| Qξt | 17.91 | 9.52 | 15.74 | 10.67 |

| [0.2673] | [0.8486] | [0.3998] | [0.7759] | |

| Log-Likelihood | -14989.67 | -14964.25 | -14956.05 | -14925.23 |

Notas: Los números entre paréntesis son los errores estándar. ***, ** y * denotan significancia al nivel del 1%, 5% y del 10%, respectivamente.

Fuente: Elaboración propia.

Cuadro 9 Coeficientes estimados de los modelos ARJI con los choques estandarizados negativos del precio del petróleo, 1986-2019

| Parámetro | Constante | ARJI |

ARJI |

ARJI−ht |

| µ | 0.1833*** | 0.1892*** | 0.1958*** | 0.2316*** |

| (0.0176) | (0.0178) | (0.0185) | (0.0214) | |

| φ1 | 0.1569*** | 0.1476*** | 0.1494*** | 0.1260*** |

| (0.0116) | (0.0115) | (0.0121) | (0.0150) | |

| δ | 0.2127*** | 0.2158*** | 0.2142*** | 0.2134*** |

| (0.0248) | (0.0245) | (0.0249) | (0.0232) | |

| ω | 0.0564*** | 0.0383*** | 0.0352*** | 0.0289*** |

| (0.0097) | (0.0084) | (0.0081) | (0.0038) | |

| α | 0.1022*** | 0.0375*** | 0.0339*** | 0.0312*** |

| (0.0085) | (0.0104) | (0.0088) | (0.0017) | |

| β | 0.8566*** | 0.9256*** | 0.9306*** | 0.9287*** |

| (0.0114) | (0.0150) | (0.0137) | (0.0050) | |

| ζ0 | 2.9020*** | 2.3414*** | 2.1510*** | 0.0000 |

| (0.3311) | (0.1681) | (0.1650) | (0.3422) | |

| ζ1 | 0.0802* | 2.0404*** | ||

| (0.0475) | (0.2350) | |||

| η0 | -0.8442*** | -0.4355*** | -.6136*** | -0.5127*** |

| (0.2567) | (0.1308) | (0.1738) | (0.1034) | |

| η1 | 0.0730 | 0.1752*** | ||

| (0.0718) | (0.0558) | |||

| η2 | -0.0633 | -0.0421 | ||

| (0.0434) | (0.0444) | |||

| λ0 | 0.0510*** | 0.0234*** | 0.0228*** | 0.0700*** |

| (0.0132) | (0.0053) | (0.0053) | (0.0209) | |

| ρ | 0.8814*** | 0.8881*** | 0.7708*** | |

| (0.0304) | (0.0277) | (0.0459) | ||

| γ | 0.8200*** | 0.7085*** | 0.5640*** | |

| (0.1444) | (0.1415) | (0.0950) | ||

| Q2 | 19.92 | 11.62 | 20.03 | 17.91 |

| [0.1750] | [0.7072] | [0.1709] | [0.2673] | |

| Qξt | 15.65 | 7.37 | 13.60 | 9.48 |

| [0.4059] | [0.9465] | [0.5564] | [0.8511] | |

| Log-Likelihood | -14978.28 | -14950.22 | -14943.19 | -14913.78 |

Notas: Los números entre paréntesis son los errores estándar. ***, ** y * denotan significancia al nivel del 1%, 5% y del 10%, respectivamente.

Fuente: Elaboración propia.

En términos generales, los resultados de las estimaciones efectuadas revelan que el impacto de las variaciones del precio internacional del petróleo es positivo y significativo en el mercado accionario de México.

Sin embargo, Kuttu (2017) argumenta que el modelo de saltos podría no detectar la asimetría de sesgo de signo o la no negatividad. Por lo que una mayor investigación es necesaria que permita clarificar estos aspectos en este tipo de modelos.

6. Conclusiones

En este trabajo analizamos la relación entre los rendimientos accionarios de México representados por el IPC y las variaciones del precio internacional del petróleo, específicamente del WTI. Con este fin, utilizamos variantes del modelo GARCH que incorporan saltos discretos, el de Jorion (1988) y el ARJI - GARCH, así como dos de sus variantes propuestos por Chan y Maheu (2002) para modelar los rendimientos accionarios del IPC. La utilización de estos modelos nos permitió inferir algunas otras cuestiones relacionadas con la dinámica de los rendimientos accionarios de México que no habían sido descritas.

En línea con lo que han encontrado otros estudios, que han abordado la relación entre choques del precio del petróleo y rendimientos accionarios en países exportadores de petróleo, los resultados de las estimaciones revelan que las variaciones del precio internacional del petróleo tienen un efecto positivo en el mercado accionario de México. Una posible explicación de estos resultados puede ser que el efecto positivo de los incrementos del precio internacional del petróleo, que propicia una mayor cantidad de ingresos para la economía en su conjunto, es mayor que el impacto negativo que éstos traen consigo al elevar los costos asociados al consumo de energéticos. Otra razón radica en que tanto las instituciones privadas como las públicas que realizan transacciones con el exterior pueden cubrirse en un mercado de coberturas financieras lo suficientemente desarrollado, ya sea local o global, lo cual ha contribuido a atenuar el impacto de las disminuciones del precio internacional del petróleo y sus efectos negativos en las empresas locales que cotizan en la bolsa.