nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Tras la crisis financiera de 2008-2009, aparecieron trabajos donde se utilizó con mayor intensidad la información generada en Internet para explicar el comportamiento de variables económicas (Kristoufek, 2013; Preis et al., 2013). Este tipo de análisis ha permitido identificar patrones que pueden interpretarse como indicadores adelantados en ciertos sectores, como el mercado accionario (Preis et al., 2013). También se ha encontrado que, al combinar la información en tiempo real de internet con modelos económicos y datos históricos, se puede entender de mejor forma el comportamiento colectivo de las personas (Hofacker et al., 2016; Varian, 2014; Brown et al., 2011).

Cada vez es más frecuente que los servicios de información financiera incorporen noticias y análisis utilizando el contenido de blogs y redes sociales (Oliveira et al., 2017). Un ejemplo es el de Thomson Reuters y el Sistema Eikon1, el cual utiliza tuits (o tweets, en inglés) para generar un análisis de sentimientos de agentes financieros. En Bloomberg también se producen índices de sentimientos para las empresas que cotizan en la bolsa, basados en Twitter.2

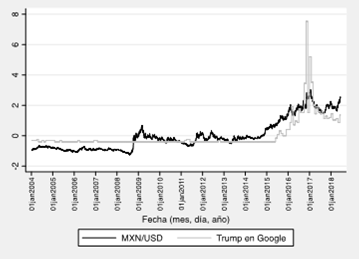

En relación con la economía de México, una variable importante que puede tener un comportamiento de acuerdo con percepciones y sentimientos de los agentes económicos es el tipo de cambio peso-dólar (MXN/USD). En este sentido, se pueden destacar algunos momentos relevantes en los años comprendidos de 2000 a 2018 (véase gráfica 1). A partir de la crisis de 2008 ha dejado de existir la estabilidad relativa que se venía observando desde el año 2000. La elección de Donald Trump como presidente de Estados Unidos, en noviembre de 2016, generó un incremento y una volatilidad considerable del tipo de cambio, similar a la experimentada en la crisis financiera de 2008-2009.

Fuente: Elaboración propia a partir de datos de BANXICO (2018).

Gráfica 1 Tipo de cambio peso/dólar de enero de 2000 a junio de 2018

La llegada de Trump a la presidencia estadounidense, el 20 de enero de 2017, implicó la ejecución de un programa económico muy diferente al que había seguido su país en las últimas décadas (Berganza y L’Hotellerie-Fallois, 2017). Dada la vinculación comercial y financiera de Estados Unidos y México, estos cambios en materia económica pueden llegar a tener un impacto negativo, amplio y profundo, con repercusiones a mediano y largo plazo (Mayda y Peri, 2017; Blecker et al., 2018).

Un rasgo distintivo de Trump es que, a diferencia de sus antecesores, utiliza de forma estratégica redes sociales como Twitter para indicar acciones de gobierno, difundir su discurso político o fijar posturas para realizar posteriores negociaciones (Kreis, 2017; McDonnell y Wheeler, 2019; Roberts, 2019).

Dada la evidencia de que el peso mexicano podría depreciarse por anuncios sobre la probable renegociación del Tratado de Libre Comercio de América del Norte (TLCAN, o también llamado NAFTA por sus siglas en inglés) y la imposición de barreras comerciales a las exportaciones mexicanas (Clavellina, 2018; Islas-Camargo et al., 2018), se podría asumir que existe un vínculo entre los mensajes que Trump escribe en Twitter y el comportamiento del tipo de cambio peso/dólar.

A esto se le denomina efecto Trump" y en el presente trabajo se busca probar empíricamente su existencia. En particular, es de interés identificar patrones de asociación y proporcionar una explicación sobre la posible causalidad entre la popularidad del mandatario, los mensajes que emite en Twitter y los movimientos en el tipo de cambio. Hasta el momento en que se realiza esta investigación, no existen trabajos que busquen estimar estadísticamente el impacto de los mensajes del mandatario en el tipo de cambio peso/dólar.

La principal aportación de este estudio es la de contribuir al entendimiento de la relación entre la información generada en redes sociales y el tipo de cambio, tal cual se ha documentado en otras economías (Nassirtoussi et al., 2011; Gallo y Fratello, 2014; Ozturk y Ciftci, 2014; Plakandaras et al., 2015; Adetiba et al., 2017).

Se utiliza un análisis estadístico, gráfico y un modelo de vectores autorregresivos (VAR) para modelar el comportamiento del tipo de cambio peso/dólar en función de la popularidad de Trump y conceptos asociados con la relación entre México y Estados Unidos que aparecen en los tuits del mandatario, a partir de una selección de tres temas: 1) construcción del muro en la frontera con México; 2) renegociación del TLCAN y; 3) asuntos en materia de seguridad. Si bien el contexto de estos mensajes no es homogéneo, en su mayoría reflejan una opinión negativa en torno al país por parte del mandatario, por lo cual se sugiere que podrían afectar al peso mexicano.

El modelo tiene como controles diferentes variables económicas fundamentales (por ejemplo, reservas en dólares y el balance del gasto público) y de contexto (el precio del petróleo, el comportamiento de la Bolsa Mexicana de Valores, etc.). Dentro de los principales resultados del trabajo se ha encontrado que existe un encarecimiento del dólar en pesos mexicanos, al menos en el corto plazo, el cual se relaciona con los tuits del mandatario. Adicionalmente, el modelo VAR se complementa con pruebas de Granger en relación con la causalidad de las variables que lo integran.

El aprendizaje derivado de estos hallazgos es que la información que se genera en redes sociales tiene repercusión en las decisiones de las personas en el agregado, lo que a su vez permite conocer el comportamiento del tipo de cambio.

1.1. Internet y comportamiento económico

Las personas generan reglas sencillas de decisión, denominadas heurísticas, para enfrentar la restricción de tiempo, la incapacidad de procesar toda la información o bien la falta de datos (Kahneman y Tversky, 1973; Tversky y Kahneman, 1974; Kunreuther y Pauly, 2004).

Estos mecanismos reducen las tareas complejas de estimación de probabilidades y valores predictivos a operaciones más simples (por ejemplo, imitar una conducta que se considera exitosa o adecuada). Desde el enfoque de la economía del comportamiento, se ha encontrado que los sentimientos pueden funcionar como una heurística, afectando precios de activos financieros (Shiller, 2003). Como cualquier heurística, decidir en función a un sentimiento no es un método a prueba de errores y puede generar riesgos adicionales en los precios. En casos extremos, compromete el adecuado funcionamiento de los mercados, evitando, por ejemplo, que inversores racionales puedan maximizar sus ganancias (De Long et al., 1990; Shleifer y Vishny, 1997).

A partir de la crisis financiera de 2008-2009, aparecieron trabajos que utilizan información de Internet para explicar el comportamiento de variables económicas (Kristoufek, 2013; Preis et al., 2013). Este tipo de análisis ha permitido identificar patrones que pueden interpretarse como indicadores adelantados de variables como el precio de una acción (Preis et al., 2013) y entender de mejor forma el comportamiento colectivo de las personas (Hofacker et al., 2016; Varian, 2014; Brown, et al., 2011).

Como ya se mencionó, cada vez es más común que los servicios de información financiera incorporen noticias y análisis utilizando el contenido de blogs y redes sociales. El sector financiero no es el único sector donde se utiliza la información de Internet para entender el comportamiento económico. Existen experiencias en el pronóstico del consumo privado (por ejemplo, sentimientos de consumidores) a través de tendencias en Google (Vosen y Schmidt, 2011), desempleo (Askitas y Zimmermann, 2009) e inflación (Li et al., 2015).

Para el caso de México, existe un esfuerzo importante para modelar el comportamiento de diferentes variables a partir de los datos de Internet y redes sociales. Por ejemplo, en Campos-Vázquez y López-Araiza (2020) se estima el desempleo a partir de información de Google. También se tienen algunos estudios en relación a la actividad turística (Ibarra et al., 2019; Domínguez et al., 2016; Llamosas-Rosas et al., 2018). Finalmente, instituciones como BBVA han desarrollado análisis de la actividad económica en espacios geográficos específicos como la Ciudad de México.3

La evidencia demuestra que existen vínculos entre la información generada en Internet, las redes sociales y el comportamiento económico. Por ello, es posible utilizar este enfoque para analizar el tipo de cambio. A continuación, se profundiza precisamente sobre el efecto que tiene la información en esta variable.

1.2. Información y tipo de cambio

La teoría del comportamiento bajo incertidumbre (Savage, 1954) propone que el individuo elige aquella situación que le genere mayor utilidad de entre un conjunto de alternativas probables. Esta teoría asume que las personas conocen su probabilidad de riesgo de manera objetiva. Para identificar la probabilidad, las personas utilizan información, lo cual a su vez genera un nuevo mercado: el de la información (Stigler, 1961).

Existe una literatura amplia sobre incertidumbre, información y la determinación de tipo de cambio (Cumby y Obstfeld, 1980; Frankel y Froot, 1985; Cavaglia et al., 1993). Una de las principales contribuciones de esta literatura consiste en explicar cómo se generan las expectativas del tipo de cambio a través de las opiniones. El principal instrumento que se utiliza son encuestas (por lo regular, de expertos o actores clave) sobre el posible comportamiento de diferentes variables fundamentales en el tiempo (por ejemplo, PIB, desempleo, inflación y tasa de interés).4 Se asume que estas opiniones sobre el tipo de cambio pueden utilizarse como una variable que refleja los sentimientos en el mercado.

En los trabajos realizados por Hopper (1994, 1997) se indica que, para explicar y pronosticar el tipo de cambio, los modelos económicos y el análisis de las variables fundamentales no son tan útiles como se podría asumir. Por el contrario, los mejores pronósticos provienen de un análisis naive (es decir, asumir que el tipo de cambio se comportará mañana de la misma forma que el día de hoy), o bien, de profecías autocumplidas. Por esta razón, el autor considera dejar de estudiar el comportamiento de los fundamentales en economía y analizar las noticias, las percepciones y las interacciones entre personas. A partir de estas fuentes se generan los sentimientos del mercado" que mueven al tipo de cambio.

Bacchetta y Van Wincoop (2004, 2013) explican en la hipótesis del chivo expiatorio" por qué el tipo de cambio y los otros fundamentales no siempre se sincronizan. Según estos autores, las personas tienen expectativas sobre el comportamiento y relación de los fundamentales con el tipo de cambio. Dado que la propia información no coincide en términos temporales (por ejemplo, los datos de inflación son quincenales y el tipo de cambio es diario), se genera incertidumbre. A falta de información, las personas toman una decisión en función de su expectativa, provocando reacciones de corto plazo en el tipo de cambio, como la volatilidad, que no tienen por qué trasladarse (salvo casos muy particulares) al largo plazo. Una vez que se tiene el dato del fundamental relacionado con la decisión, el tipo de cambio tiende a tomar el valor que podría anticiparse con un modelo.

Cuando el tipo de cambio se mueve del corto al mediano plazo y las expectativas no coinciden, los agentes buscan culpables o chivos expiatorios" para contabilizar y explicar estas inconsistencias. En una actitud que es racional, los agentes asocian situaciones no observadas por los fundamentales económicos a corto plazo, con el comportamiento de alguna otra variable económica que si es observada y que tiende a compartir temporalidad con el fundamental pronosticado (como el precio del petróleo, que también puede ser diario). El resultado en términos agregados es que a ciertas variables se les asigna una mayor ponderación, motivando que se busque asociar el comportamiento económico del tipo de cambio a una sola variable. El efecto de chivo expiatorio implica una confusión racional" que sufren los agentes en su interpretación de la realidad.

Evans y Lyons (2002) proponen en la hipótesis del volumen de transacciones" (probada por Rime et al., 2010; Fratzscher et al., 2015), que el sentimiento de confianza en una moneda, al menos en el corto plazo, se relaciona simplemente con los volúmenes de intercambios. Si las personas actúan de forma racional, comprarán las monedas que piensan que son útiles y seguras. En este caso, las expectativas se respaldan directamente con montos reales de dinero, haciendo que las monedas que más se intercambian sean también las más confiables. Con ello, se redefine el estudio de los determinantes del tipo de cambio como un problema de expectativas de mercado, donde el volumen actúa también como una preferencia revelada del sentimiento de confianza.

Los trabajos anteriores sentaron las bases para generar una corriente en la literatura sobre el análisis de los sentimientos y su relación con variables económicas (Antweiler y Frank, 2004; Das y Chen, 2007; Bollen et al., 2011; Sprenger et al., 2014; Chong y Sheng, 2011; Alostad y Davulcu, 2015).

Existen argumentos empíricos para respaldar que la información, la interacción entre personas, los sentimientos y las expectativas sobre el tipo de cambio son importantes para conocer el comportamiento de estas variables.

Las redes sociales se caracterizan por ser un medio donde las personas expresan sentimientos que permiten identificar patrones de comportamiento a nivel social (Bollen et al., 2009; Pak y Paroubek, 2010). En la siguiente sección se desarrollará esta idea para el caso del tipo de cambio.

1.3. Redes sociales y tipo de cambio

Existen una serie de trabajos en la literatura que analizan la relación entre información, sentimientos de inversión expresados en redes sociales y tipo de cambio. Por lo regular, en estos trabajos se seleccionan algunas palabras clave y se les sigue en el tiempo. Posteriormente, estas palabras clave se convierten en algún indicador, como una variable binaria o un índice, el cual se incorpora a un modelo. Ejemplos de este enfoque son el de Ozturk y Ciftci (2014) y Plakandaras et al. (2015). Una de las principales conclusiones de estos trabajos es que el sentimiento de los inversionistas está reflejado en mensajes públicos en Internet y éste puede proveer de información adicional sobre la dirección (subida o bajada) del tipo de cambio.

Además de analizar los comentarios que se realizan en una red social, también es importante conocer el impacto que tienen los comentarios específicos de actores relevantes. Con esta idea, Janetzko (2014) analiza el tipo de cambio dólar/euro, vinculando conceptos clave como Grecia, Chipre, crisis, caos, crecimiento o desempleo, con la figura de Angela Merkel. El análisis encuentra que las redes sociales generan información significativa que se puede utilizar para superar a los modelos convencionales, tal cual lo planteaba Hopper (1997) al analizar las noticias. También demuestra que, en el análisis del tipo de cambio, estudiar el comportamiento de palabras clave de actores relevantes puede ser más útil que analizar los conceptos en general.

Los hallazgos de la relación entre tipo de cambio y mensajes de redes sociales se han estudiado con mayor profundidad y rigurosidad en los últimos años. Esto ha permitido proponer cambios en política monetaria como en Lüdering y Tillmann (2016), donde se procesan textos relacionados con el episodio conocido como taper tantrum". Esta coyuntura provocó que la Reserva Federal de Estados Unidos (FED) realizara en 2013 una reducción anticipada de sus compras de bonos, con el fin de reducir la cantidad de dinero que se inyectaba a la economía, reducir la liquidez y, por lo tanto, incidir en una menor inflación.

En el trabajo se analizaron 90 000 mensajes de Twitter, en donde se discutió y debatió esta decisión. También se utilizaron datos de precios de diferentes productos de consumo. La primera conclusión del trabajo es que la información en torno a las decisiones de la FED es relevante para la formación de precios. La segunda conclusión sugiere que los shocks relacionados con conceptos específicos (tantrum", QE" y data") conducen a cambios significativos en los precios de los bienes. Por lo tanto, los datos de Twitter permiten arrojar luz sobre la caja negra de la formación de expectativas y la agregación de preferencias de las personas.

Los principales hallazgos de los trabajos en conjunto podrían arrojar evidencia de que la forma débil de la hipótesis de mercados eficientes no se sostiene (Fama, 1991; Fama, 1970; Plakandaras et al., 2015). Adicionalmente, han permitido el desarrollo de modelos y algoritmos pensados para automatizar y optimizar las operaciones financieras y de tipo de cambio (Nassirtoussi et al., 2011; Gallo y Fratello, 2014; Adetiba et al., 2017).

En conclusión, la evidencia demuestra que la información de redes sociales -y en particular de Twitter- incide en el tipo de cambio. Para el caso de México, hasta donde se tiene evidencia, no se ha analizado empíricamente esta relación. En la siguiente sección se presenta la metodología que se utilizará para probar si los tuits de Trump inciden en el tipo de cambio peso/dólar.

2. Metodología

Se plantean tres objetivos: 1) identificar patrones de asociación entre la popularidad del mandatario, la emisión de tuits y movimientos en el tipo de cambio; 2) analizar la persistencia y magnitud del posible impacto de los comentarios en Internet; y 3) identificar la posible causalidad entre las variables estudiadas. Para cumplir estos objetivos, se utiliza información de variables económicas (para controlar efectos estructurales en el tipo de cambio) e información proveniente de Google Trends y Twitter. De esta forma, se incorpora información de los sentimientos y emociones en torno a los cambios estructurales económicos y financieros, como lo proponen algunos autores (Da et al., 2011; Guzmán, 2011; Joseph et al., 2011). En términos metodológicos, se utiliza un análisis gráfico de las variables, un modelo de vectores autorregresivos que permite estimar funciones de impulso-respuesta y pruebas de causalidad de Granger.

2.1. Datos

La base de datos se conforma de datos oficiales del Instituto Nacional de Estadística y Geografía (INEGI), la Bolsa Mexicana de Valores (BMV) y el Banco de México (BANXICO). Los datos oficiales son el tipo de cambio y las variables macroeconómicas relacionadas. La segunda fuente de información ese compone de: 1) los datos de Google Trends5 sobre la popularidad de las consultas de Internet en torno a la figura de Donald Trump; y 2) la información sobre los tuits más relevantes del mandatario relacionados con México; en particular, los comentarios emitidos sobre la construcción de un muro en la frontera con México, la renegociación del TLCAN y los comentarios sobre el narcotráfico y la inseguridad en México.

2.2. Variables del modelo

La base de datos consta de 12 variables con información diaria que comprenden del 13 de enero de 2004 al 31 de marzo de 2018 (cuadro 1). La justificación de elegir esta fecha de inicio radica en que en enero de 2004 se estrenó el programa de televisión The Apprentice" en Estados Unidos, el cual le daría una enorme popularidad a Donald Trump.6 Como variables económicas se tiene: 1) el tipo de cambio dólar/peso mexicano; 2) el spread de tasas de interés de México contra Estados Unidos; 3) el valor del Índice de Precios y Cotizaciones de la BMV; 4) el precio spot del petróleo (mezcla mexicana, istmo y maya); 5) el Balance Público reportado en la Secretaría de Hacienda y Crédito Público (SHCP); y 6) las reservas de dólares del Banco de México.

Cuadro 1 Variables del modelo

| Variable | Descripción |

| MXN/USD | Pesos mexicanos por cada dólar |

| trump | Popularidad de Donald Trump en internet |

| nafta | 1 si en el día Donald Trump emitió un tuit relacionado con el Tratado de Libre Comercio, 0 cualquier otro valor |

| wall | 1 si en el día Donald Trump emitió un tuit relacionado con la construcción del muro, 0 cualquier otro valor |

| seguridad | 1 si en el día Donald Trump emitió un tuit relacionado con temas de narcotráfico, desempleo, corrupción o seguridad en México, 0 cualquier otro valor |

| spread | Diferencia de tasas de interés entre México y Estados Unidos |

| Ipc_cierre | Indice de Precios y Cotizaciones del IPC al cierre de emisiones (en el trabajo se denominará como IPC) |

| spot | Precio spot del petróleo (mezcla mexicana, istmo y maya) |

| bal-pub-d | Balance Público |

| reserv dls | Reservas de dólares del Banco de México |

Fuente: Elaboración propia.

Se han seleccionado como variables no económicas las siguientes: 1) el Índice de Popularidad de Donald Trump construido a partir de búsquedas de Internet (Google Trends); 2) el número de tuits con relación al TLCAN; 3) el número de tuits con relación a la construcción del muro entre México y Estados Unidos; y 4) el número de tuits relacionados a temas de seguridad en México (incluye narcotráfico, desempleo y corrupción).

Para algunos días no se tiene información de todas las variables, por ejemplo, el balance público y la reserva de dólares. Para estos casos, se ha utilizado un método de estimación, imputación y, en su caso, interpolación de variables como se plantea en Allison (2001) y Van Buuren (2007). En los siguientes apartados, se comentan algunas características representativas del tipo de cambio.

2.3. Hechos estilizados

En esta sección se realizan dos análisis: 1) la relación entre tipo de cambio con la popularidad en Internet y la emisión de tuits; y 2) la relación del tipo de cambio con las variables económicas. Para identificar patrones con mayor claridad en el período analizado, se han estandarizado las variables (como restar la media y dividir entre la desviación estándar).

Popularidad

En la gráfica 2 se analiza la relación del tipo de cambio (serie en negro) y la popularidad de Donald Trump en Google Trends (serie en gris). La relación entre estas dos variables es muy relevante para el estudio. Antes de la designación de Trump como candidato a la presidencia (es decir, antes de 2015), las series son estables. A mediados de 2015, la popularidad de Trump muestra una tendencia positiva y alcanza un máximo justo en el momento en que la serie del tipo de cambio también alcanza su punto más alto. Este momento se relaciona exactamente con la elección de Trump.

Fuente: Elaboración propia a partir de datos de Google Trends (2018), BANXICO (2018) e INEGI (2018).

Gráfica 2 Tipo de cambio y popularidad de Trump

Posteriormente, se observa una reducción de la popularidad de Trump, la cual también se acompaña con una reducción del tipo de cambio. Ambas series siguen un proceso sincrónico, lo cual permite sospechar que están cointegradas (más adelante se realiza una prueba estadística sobre la validez de esta afirmación). En conclusión, a medida que Trump es más popular en Google Trends, el tipo de cambio tiende a aumentar.

Mensajes en Twitter

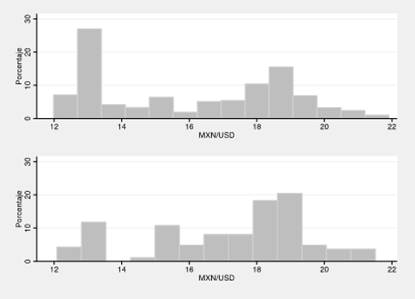

Se estudia el comportamiento estadístico del tipo de cambio para dos subconjuntos de información. En el primer subconjunto, se considera el tipo de cambio cuando Trump emite un tuit relacionado con alguno de los temas comentados (la construcción del muro, la renegociación del TLCAN o que se hable de México). En el segundo subconjunto de datos, se muestra el tipo de cambio cuando no se ha emitido un tuit por parte de Trump.

En la gráfica 3, se analiza con histogramas el comportamiento del tipo de cambio ante estos dos escenarios.

Fuente: Elaboración propia a partir de datos de Google Trends (2018), BANXICO (2018) e INEGI (2018).

Gráfica 3 Tipo de cambio y tweets relacionados con México

Se puede concluir que cuando no existe un tuit (gráfica superior) la moda del tipo de cambio es menor; mientras que, cuando se ha emitido un tuit (gráfica inferior), el valor de la moda del tipo de cambio es más alto. En el cuadro 2 se presenta la estadística descriptiva y una prueba de hipótesis sobre la diferencia de medias para cada caso analizado en la gráfica 3.

Cuadro 2 Prueba de diferencia de medias de acuerdo a si Trump emite o no un tuit con relación a México

| Obs. | Media | Err. Est. | Desv. Est. | Intervalo al 95% | ||

| Tipo de cambio cuando Trump no emite un tuit relacionado con México (g1) | 1,751 | 16.011 | 0.066 | 2.746 | 15.882 | 16.139 |

| Tipo de cambio cuando Trump si emite un tuit relacionado con México (g2) | 186 | 17.175 | 0.172 | 2.344 | 16.836 | 17.514 |

| Diferencia (g1-g2) | -1.165 | 0.184 | -1.527 | -0.802 | ||

| Estadístico t de la prueba | -6.332 p-value | |||||

| Ha: Diferencia < 0 | 0.000 | |||||

| Ha: Diferencia ≠ 0 | 0.000 | |||||

| Ha: Diferencia > 0 | 1.000 | |||||

Fuente: Elaboración propia a partir de datos de Google Trends (2018), BANXICO (2018) e INEGI (2018).

Se concluye que ambos grupos son diferentes, ya que el p-value (asociado a Ha: Diferencia ≠ 0) es igual a cero. La media del tipo de cambio es mayor cuando Trump emite un tuit en relación a México (el p-value de Ha: Diferencia < 0 también es cero).

Análisis por tipo de mensajes en Twitter

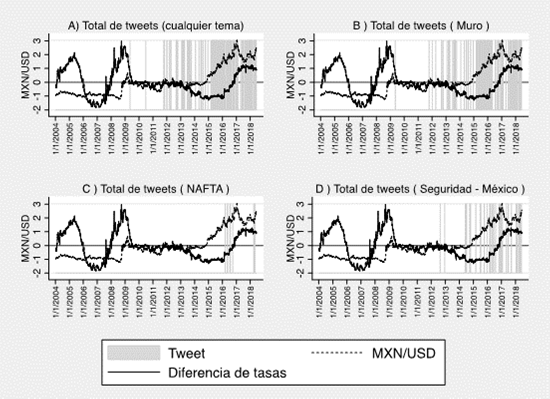

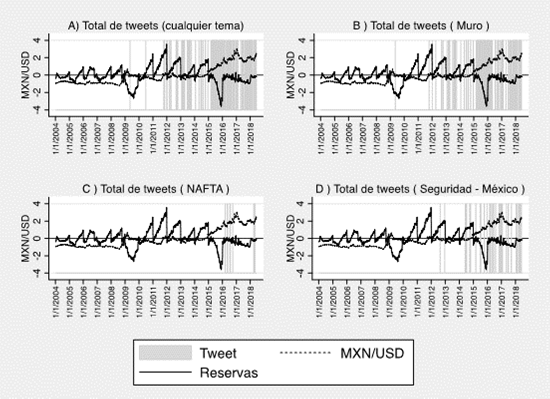

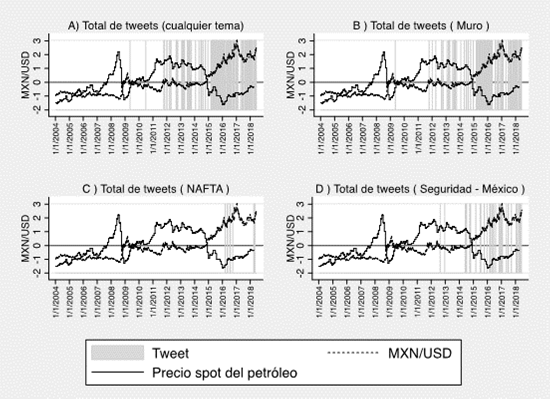

En la gráfica 4 se presenta información del momento de emisión de los diferentes tuits de Trump (barra en gris), vinculados con el movimiento del tipo de cambio (línea punteada). Se ha clasificado cada tuit de acuerdo a los siguientes temas: construcción del muro fronterizo, renegociación del TLCAN y seguridad.

Fuente: Elaboración propia a partir de datos de Google Trends (2018), BANXICO (2018) e INEGI (2018).

Gráfica 4 Emisión de tuits en la cuenta de Trump y tipo de cambio

De esta forma, si el área sombreada es más grande es porque existe una mayor actividad de Trump en Twitter. En la sección A de la gráfica 4 se observa que la actividad en Twitter creció de forma considerable de 2015 a 2017 (el área en gris es más grande). Este crecimiento claramente se relaciona con una tendencia alcista en el tipo de cambio, que duró de inicios de 2015 a finales de 2016.

Al separar los tuits por tema, se aprecia que la construcción del muro tiene la mayor cantidad de menciones (sección B). Por esta razón, no debe sorprender que el incremento de tipo de cambio que se observa en 2015 y 2016 se relaciona en particular con estas declaraciones. Otro elemento para considerar radica en que, a lo largo de 2016, Trump emitió varios tuits donde habló del TLCAN, lo cual pudo reforzar la tendencia alcista en el tipo de cambio (sección C de la gráfica 8).

Finalmente, los tuits relacionados con seguridad y México aparecen desde mediados de 2012, pero son más abundantes a partir de mediados de 2014. La mayor densidad de estos tuits se ubica en tres momentos importantes: entre 2013 y 2014, 2016 y 2017, y a partir de 2018. Precisamente, en los últimos dos momentos mencionados, la densidad de tuits coincide con incrementos en el tipo de cambio; en particular durante el período comprendido entre 2016 y 2017.

2.3.2. Tipo de cambio y variables económicas

En esta sección se analiza la forma en que las variables económicas se relacionan con el tipo de cambio y la existencia de tuits emitidos por Trump. Para ello, se presenta el movimiento del tipo de cambio (línea punteada) y de la variable analizada (línea sólida). Se incluye una barra en gris para identificar el momento en que se emite un tuit de cualquier tema (sección A), la construcción del muro (sección B), la renegociación del TLCAN (sección C) y los temas de seguridad en México (sección D).

Diferencia de tasas

En la gráfica 5 se analiza la diferencia de tasas. Se esperaría que ante un mayor spread (tasa mexicana mayor que la estadounidense), menor sea el tipo de cambio, pues se atraen dólares a la economía mexicana.

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Gráfica 5 Tipo de cambio y spread de tasas

De 2004 a 2007, se observa que, pese a los movimientos pronunciados en el spread, se tiene un tipo de cambio estable. Esto coincide con que no existen tuits de Trump. Desde 2007 y hasta 2009, se observa una sincronización del spread de tasas con el tipo de cambio, en lo que podría implicar una estrategia de contención de la salida de dólares del país (ofrecer un mejor rendimiento a los posibles inversionistas) ante la crisis económica. Tampoco se observa actividad en Twitter por parte de Trump en este segundo período.

A partir de la crisis de 2008, se generó un escalón" en el tipo de cambio, acompañado por un spread de tasas relativamente estable de 2009 a 2013, el cual también se sincronizó con el movimiento del tipo de cambio. En este período, aumentó considerablemente la actividad de Trump en Twitter; pero de 2013 a 2016, apareció por primera vez un proceso divergente (baja el spread y sube el tipo de cambio), el cual es congruente con lo que se podría esperar de estas variables. A partir de 2016 (año en que Trump gana las elecciones), aparece -al igual que en 2008- una sincronización de las dos series, que coincide con una mayor actividad en Twitter (sección A).

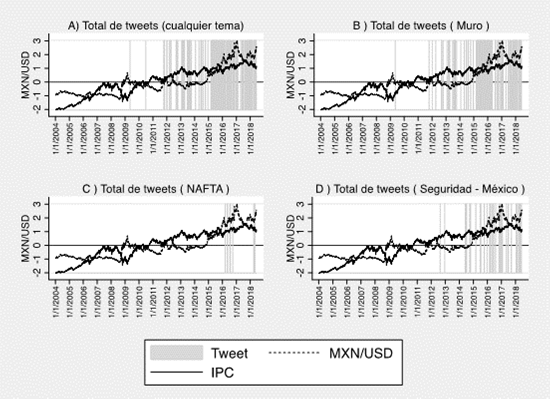

Índice de Precios y Cotizaciones

En la gráfica 6, se presenta el movimiento del tipo de cambio (en negro) y del Índice de Precios y Cotizaciones (IPC, en gris). Se observa que ambas series siguen una tendencia positiva, pero con un proceso diacrónico. En momentos donde el Índice de la Bolsa Mexicana de Valores (BMV) aumenta, el tipo de cambio disminuye.

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Gráfica 6 Tipo de cambio e IPC

Se espera que ocurra este comportamiento debido a que un mayor volumen de transacciones en la BMV implica una mayor entrada de dólares y, por lo tanto, una reducción en el tipo de cambio. Para finales de 2008 y durante el 2009 se observa una caída importante en la BMV y un aumento significativo en el tipo de cambio. No se observa una situación similar para el caso del triunfo de Trump en 2016, donde el alza importante en el tipo de cambio coincide con los tuits en relación con el muro (sección B) y al TLCAN (sección C). En otros momentos de la serie, pese a que existen tuits, no se observan cambios en el patrón. Por lo cual se puede argumentar que quien invierte en la BMV lo hace de forma independiente a los tuis del mandatario estadounidense, salvo en 2016.

Balance del sector público

El comportamiento del balance carece de tendencia y tiene procesos estacionales muy marcados con una menor generación de deuda (picos hacia abajo) al iniciar cada año. Se aprecia volatilidad en la serie, la cual es todavía mayor en momentos específicos (como en 2008 o a partir de 2016). Hasta antes de la crisis de 2008, el balance del sector público presenta un aumento paulatino de su volatilidad. Posteriormente, se tiene un período de cierta estabilidad en la variable (de 2010 a 2016). Sin embargo, a medida que Trump incrementa su actividad en Twitter (sección A), el patrón del balance público cambia, incrementando dramáticamente la volatilidad (como en 2017 o 2018). Esto ocurre, en parte, porque la deuda externa de México tiene principalmente denominación en dólares; por lo cual, si existe un impacto en el tipo de cambio producto de los comentarios en Twitter, existirá un impacto también en las finanzas públicas de México.

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Gráfica 7 Tipo de cambio y balance del sector público

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Gráfica 8 Tipo de cambio y reservas en dólares

Reservas en dólares

Existen momentos de acumulación y de pérdida de reservas muy notorios y que pueden asociarse a las decisiones de intervenir en el tipo de cambio. Antes de la crisis de 2008, se observa un proceso de acumulación de reservas (picos hacia arriba en la línea en gris) acompañados de utilización de dichas reservas (caídas en la serie). Justo en el momento en que se verifica la crisis de 2008, se observa una caída pronunciada de las reservas.

Después de la crisis hay un proceso de acumulación de reservas mayor al que se tenía antes de 2008. A partir de 2015, cuando ya se sabe que Trump competirá en la elección presidencial de 2016, caen dramáticamente las reservas del país, alcanzando el pico más bajo de toda la serie. Posterior al triunfo de Trump, las reservas ya no siguen un proceso como el que se venía observando en la serie. Ya no se tienen picos tan marcados en la acumulación y las pérdidas. De hecho, se observa una tendencia negativa a medida que el tipo de cambio aumenta, lo cual implica que las dos series comienzan a ser divergentes.

El proceso de acumulación y pérdida de reservas en dólares presenta un patrón de comportamiento similar en situaciones coyunturales (como en 2008 y en 2016). A partir de que Trump ha sido electo como presidente, el patrón de acumulación ya no es igual al que se observó en otros períodos de la serie. Este momento también coincide con un mayor uso de Twitter por parte del mandatario (sección A).

Precio spot del petróleo

Finalmente, en la gráfica 9 se analiza el comportamiento del precio spot del petróleo. Antes de 2008, el precio spot del petróleo presenta una tendencia positiva sin que se observe alguna relación con los movimientos del tipo de cambio (el tipo de cambio se mantiene estable). En el período de crisis (2008-2009), se observa una caída abrupta del precio spot, con una paulatina recuperación de 2009 a 2011, sin que se llegue al mismo precio máximo de 2008.

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Gráfica 9 Tipo de cambio y precio spot del petróleo

De 2011 a mediados de 2014, se observa una cierta estabilidad del precio spot con algunas oscilaciones. De mediados de 2014 hasta el final de la serie, se nota nuevamente una caída, la cual coincide en este caso con la aparición de una tendencia positiva en el tipo de cambio. Este cambio en el patrón de comportamiento de ambas series coincide con la entrada al escenario político de Trump. A pesar de una leve recuperación (a mediados de 2015), el precio spot no logra situarse a niveles similares de 2008 o del periodo 2011-2014.

La llegada de Trump a la presidencia es acompañada de una reducción en el precio del petróleo, similar a la que se observa en la crisis de 2008 y sin que exista una recuperación como la de 2009 a 2010.

No se puede afirmar, como en algunas otras variables (reservas o balance) que una mayor actividad de Trump en Twitter tire el precio spot del petróleo. Por ejemplo, de 2012 a 2015 hay una mayor frecuencia de tuits y pese a ello el precio es estable. Lo que sí pudo ocurrir es que obtener la nominación a candidato presidencial y posteriormente ganar la elección, en combinación con una mayor actividad en Twitter, haya podido incidir en el precio del petróleo al menos de 2016 a 2017.

Conclusión de los hechos estilizados

El análisis sugiere que la llegada de Trump a la presidencia cambió el patrón de comportamiento del tipo de cambio y diferentes variables económicas analizadas, salvo en el caso del índice del IPC. Es notable que la construcción del muro es el tema que aparece con mayor frecuencia. Se observa también que sus comentarios en Twitter y su popularidad en Google se relacionan principalmente con tendencias alcistas en el tipo de cambio.

Un argumento consiste en que los tuis combinados en temas de seguridad, renegociación del TLCAN y construcción del muro, pudieron impulsar al alza el tipo de cambio peso/dólar; particularmente en el período de 2015 a 2017, el cual implica la definición de candidaturas, la campaña a la presidencia y el proceso de toma de posesión. En cuanto a las demás variables económicas, con claridad se observa un efecto de la actividad en Twitter en las reservas y en el balance del sector público. También se observa que la influencia puede no ser homogénea en las diferentes variables estudiadas.

Los resultados de este análisis estadístico y gráfico permiten sospechar de la existencia de un efecto Trump" en el tipo de cambio. En la siguiente sección se buscará probar dicho efecto presentando un modelo que estima el impacto, así como la persistencia de los comentarios en Twitter, lo cual permitirá reforzar estos hallazgos.

3. Modelo

El análisis de la estadística descriptiva, presentada en los apartados 2.3.1 y 2.3.2, concluye que el tipo de cambio tiene un patrón de comportamiento diferente desde la llegada de Trump. En esta sección, se busca conocer el impacto de la popularidad en Internet y los mensajes en Twitter en el tipo de cambio peso/dólar. Para ello, se utiliza un modelo VAR. Este modelo se caracteriza por las interacciones simultáneas entre un grupo de variables. Las ecuaciones aparecen en forma reducida y sin restringir. Los valores contemporáneos de las variables en el modelo no se incluyen como variables explicativas en ninguna de las ecuaciones del sistema. Las variables explicativas en cada ecuación serán el conjunto de retardos de las otras variables del modelo.

Usualmente se incluyen otras variables que rescatan efectos determinísticos, (como tendencia temporal, dummies estacionales, o variables que identifican una coyuntura o condición geográfica). Este tipo de modelos, son útiles cuando se asume simultaneidad entre un grupo de variables, sin que se conozca plenamente su relación; pero, además, cuando se sospecha que dicha relación prevalece en el tiempo.

Una ventaja de usar un VAR es que, al no imponer ninguna restricción, no se generan errores de especificación al asumir relaciones de causalidad entre las variables. Tampoco se especifican ciertas variables como exógenas.

El modelo VAR usado en este estudio es el siguiente:

Donde Y

t

es un vector de variables en el momento t clasificadas en dos tipos: económicas y no económicas, como se presentaron en el cuadro 1. El vector Y

t

está en función del vector Y

t-j

. El vector

3.1. Pruebas para la identificación del VAR

Estacionariedad

A fin de corregir posibles relaciones espurias entre las variables, se identifican aquellas que podrían ser no estacionarias. En el cuadro 3 se presentan los resultados de una prueba Dickey-Fuller que incluyen deriva y tendencia.

Cuadro 3 Prueba de estacionariedad de las series que conforman el VAR

| Variable | D.Fuller | p-value | D. Fuller con tendencia | p-value | D. Fuller con deriva | p-value |

| Variables económicas | ||||||

| Tipo de cambio | 0.440 | 0.983 | -1.527 | 0.820 | 0.440 | 0.670 |

| Spread de tasas | -1.981 | 0.295 | -1.939 | 0.634 | -1.981 | 0.024 |

| IPCα | -1.506 | 0.531 | -2.746 | 0.217 | -1.506 | 0.066 |

| Balance Público | -2.036 | 0.271 | -2.241 | 0.467 | -2.036 | 0.021 |

| Reservas | -1.850 | 0.356 | -1.854 | 0.678 | -1.850 | 0.032 |

| Precio spot | -1.865 | 0.349 | -1.722 | 0.741 | -1.865 | 0.031 |

| Internet y Twitter | ||||||

| Popularidad en | -4.436 | 0.000 | -5.361 | 0.000 | -4.436 | 0.000 |

| Google Trends | ||||||

| Tuit sobre el muro | -69.713 | 0.000 | -72.362 | 0.000 | -69.713 | 0.000 |

| Tuit sobre TLCANb | -47.866 | 0.000 | -48.069 | 0.000 | -47.866 | 0.000 |

| Tuit sobre seguridad | -63.347 | 0.000 | -64.160 | 0.000 | -63.347 | 0.000 |

Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2017). Nota:

α IPC implica el valor del Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores.

b TLCAN son las siglas del Tratado de Libre Comercio de América del Norte, el tratado comercial entre México, Estados Unidos y Canadá.

La conclusión de este cuadro es que las variables económicas presentan no estacionariedad; mientras que, para las otras variables, se puede hablar de estacionariedad. Para la definición del VAR, se toman entonces las primeras diferencias de las variables económicas. La hipótesis nula de estas pruebas es que la serie tiene raíz unitaria (es decir, no es estacionaria, tiene tendencia) y la alternativa es que la variable es estacionaria. Por lo regular, mientras más negativo es el valor del estadístico de prueba, la variable es estacionaria.

Rezagos

Una cuestión fundamental de un VAR consiste en especificar el número de rezagos y la estructura del término de error. La pregunta de cuántos rezagos se debe incluir se responde con un contraste de hipótesis, cuyo estadístico es la razón de verosimilitud entre dos modelos, es decir, un modelo sin rezagos y un modelo con rezagos.

Para identificar cuántos rezagos implican la menor pérdida de información, se puede calcular el criterio de información de Akaike (AIC), el criterio información de Schwarz (BIC), el criterio de error de predicción (FPE) o el criterio de información de Hannan y Quinn (HQ).

En el cuadro 4 se presentan los valores de cada criterio, incluyendo el valor de la función de verosimilitud (LL) y la razón de verosimilitud (LR).

Cuadro 4 Resumen de estadísticos para identificar el número de rezagos en el VAR

| Rezago | LL | LR | g.l. | p-value | FPE | AIC | HQ | BIC |

| 0 | -7684.78 | 0.000015 | 3.096 | 3.110 | 3.136 | |||

| 1 | 12808 | 40986 | 25 | 0.00 | 4.10E-09 | -5.119 | -5.093 | -5.047 |

| 2 | 13064.5 | 513.02 | 25 | 0.00 | 3.80E-09 | -5.212 | -5.175 | -5.10696* |

| 3 | 13166.4 | 203.65 | 25 | 0.00 | 3.60E-09 | -5.242 | -5.194 | -5.105 |

| 4 | 13232.2 | 131.67* | 25 | 0.00 | 3.6e-09* | -5.25876* | -5.19919* | -5.089 |

Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018). Nota: LL=Log-Likelihood; LR=Razón Likelihood; g.l.= grados de libertad.

Se tiene el p-value asociado que prueba si el número de rezagos p son estadísticamente diferentes de 0.

La regla que se sigue es elegir el modelo con el valor mínimo en diferentes criterios. Siguiendo a Lütkepohl (2005), se recomiendan BIC y HQ con los valores más bajos. De esta forma, el modelo tendrá entre dos y cuatro rezagos. Se toma la decisión de incluir cuatro rezagos, debido a que en los otros estadísticos (LR, FPE y AIC) se tienen también los valores más bajos.

Prueba de estabilidad

En la gráfica 10 se presenta una prueba de estabilidad que consiste en identificar si la relación entre las raíces inversas del polinomio autorregresivo con el que se modela el sistema está dentro del círculo unitario.

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Gráfica 10 Estabilidad del VAR

Se concluye que hay una buena relación de cointegración entre las variables del sistema propuesto y, por lo tanto, existe estabilidad del modelo estimado.

4. Resultados

Se recurre a Funciones Impulso Respuesta (FIR), las cuales se obtienen a partir de los coeficientes estimados del VAR y los errores estándar, mediante simulaciones Monte Carlo. Se definen bandas de error al 5% y 95% para la estimación de la respuesta. Un impulso es un choque aleatorio que experimenta alguna de las variables y que genera una respuesta en las demás variables del modelo.

Inicialmente, se estudia la respuesta en el tipo de cambio ante choques provenientes de los rezagos de diferentes variables del modelo. El eje de las ordenadas indica la magnitud de la respuesta en la variable analizada. En el eje de las abscisas, el tiempo que transcurre después del choque aleatorio en la variable de respuesta. Se utiliza un horizonte temporal de 30 períodos para simular el efecto diario durante un mes calendario. Para una mayor facilidad de interpretación, todas las variables y sus efectos se han estandarizado. A continuación, se presentan estos resultados.

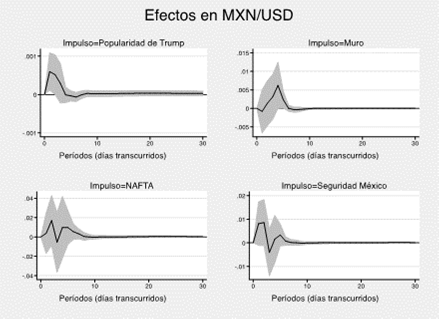

Efecto en el tipo de cambio

En la gráfica 11 se presentan las estimaciones de las funciones impulso-respuesta relacionadas con la respuesta en el tipo de cambio ante los tuits de Trump y la popularidad en Google Trends. Para la popularidad en Internet (A), se observa que el tipo de cambio tiene una respuesta positiva. La persistencia de esta respuesta es corta (alrededor de 4 períodos).

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Gráfica 11 Funciones impulso-respuesta en variables económicas

En todos los temas de los tuits de Trump se aprecia una respuesta positiva del tipo de cambio. Si Trump emite un comentario en Twitter en relación a la negociación del TLCAN (C), el tipo de cambio reacciona positivamente. Esta respuesta es mayor a la que se observa con un tuit de la situación de seguridad del país (D) o relacionado con la construcción del muro (B).

Es interesante para el estudio que la popularidad en Google, así como los tuits relacionados con la construcción del muro, generen una respuesta similar. Adicionalmente en ambos casos, las funciones de impulso-respuesta generan intervalos de confianza que están por encima del cero. La posible implicación es que el mensaje principal que emite Trump en Twitter (construcción del muro) tiene una mayor repercusión, considerando la popularidad del mandatario. Este mensaje incrementa al mismo tiempo la popularidad de Trump, lo cual se relaciona con que ambas variables tengan el mismo patrón de comportamiento. También explica por qué la construcción del muro fue el mensaje favorito de Trump (simplemente porque le generaba más popularidad). En otras palabras: en ambas variables existe una retroalimetación positiva.

Con los resultados presentados, se demuestra que para el tipo de cambio peso/dólar, la popularidad de Trump en Google Trends, así como sus mensajes en Twitter, inciden en su comportamiento. Se identificaron respuestas instantáneas positivas en todas las variables con una persistencia máxima de alrededor de 10 períodos (es decir, días). Los comentarios en Twitter y la popularidad de Trump inciden en el corto plazo en el tipo de cambio. Por lo tanto, existe evidencia para sostener la principal hipótesis del trabajo: existe un efecto Trump en el tipo de cambio, en el período temporal analizado. En la siguiente sección se aborda una explicación sobre el proceso que podría tener la causalidad entre las variables del modelo.

4.1. Análisis de la causalidad entre variables

En un modelo VAR no se plantea propiamente una única relación de causalidad. De hecho, la forma matemática asume dobles causalidades. Para identificar la posible causalidad entre variables, se utiliza el modelo de Granger (1969, 1980) y los resultados se muestran en el cuadro 5.

Cuadro 5 Causalidad de Granger para las variables del modelo

| Ecuación | Excluida | Chi2 | GL | p-val |

| Tipo de cambio | IPC | 93.011 | 4 | 0.000 |

| Tipo de cambio | Precio spot del petróleo | 19.239 | 4 | 0.001 |

| Tipo de cambio | Trump | 9.045 | 4 | 0.060 |

| Spread de tasas | IPC | 8.3603 | 4 | 0.079 |

| Spread de tasas | TLCAN | 12.674 | 4 | 0.013 |

| IPC | Tipo de cambio | 15.918 | 4 | 0.003 |

| IPC | Spread de tasas | 11.833 | 4 | 0.019 |

| IPC | Precio spot del petróleo | 21.344 | 4 | 0.000 |

| IPC | TLCAN | 8.4806 | 4 | 0.075 |

| Balance público | Reservas en dólares | 11.203 | 4 | 0.024 |

| Balance público | Trump | 170.06 | 4 | 0.000 |

| Balance público | Muro | 10.797 | 4 | 0.029 |

| Balance público | México | 12.688 | 4 | 0.013 |

| Reservas en dólares | Tipo de cambio | 21.397 | 4 | 0.000 |

| Reservas en dólares | Balance público | 16.891 | 4 | 0.002 |

| Precio spot del petróleo | Spread de tasas | 25.444 | 4 | 0.000 |

| Precio spot del petróleo | IPC | 7.9474 | 4 | 0.094 |

| Precio spot del petróleo | Reservas en dólares | 8.3832 | 4 | 0.079 |

| Trump | Balance público | 20.281 | 4 | 0.000 |

| Trump | TLCAN | 63.004 | 4 | 0.000 |

| Trump | México | 68.063 | 4 | 0.000 |

| Muro | Trump | 42.049 | 4 | 0.000 |

| Muro | TLCAN | 39.233 | 4 | 0.000 |

| TLCAN | Balance público | 8.2456 | 4 | 0.083 |

| TLCAN | Trump | 9.5945 | 4 | 0.048 |

| TLCAN | Muro | 10.946 | 4 | 0.027 |

| TLCAN | México | 56.581 | 4 | 0.000 |

| México | Tipo de cambio | 10.705 | 4 | 0.030 |

| México | Balance público | 10.317 | 4 | 0.035 |

| México | Trump | 94.32 | 4 | 0.000 |

| México | Muro | 8.5286 | 4 | 0.074 |

Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018). Nota: Por cuestiones de espacio, solo se muestra para cada ecuación (es decir, la variable a la cual se está causando), aquellas variables cuyos rezagos son estadísticamente diferentes de cero (las variables que causan).

Para interpretar la causalidad se puede asumir que, si no existe correlación entre los valores retardados de una variable y valores futuros de otra, entonces la variable retardada no causa a la otra (en el sentido de Granger).

La hipótesis nula (H0) establece que no existe causalidad en el sentido de Granger. Como hipótesis alternativa (Ha) se plantea que pudiera existir una causalidad de Granger. En la interpretación de los resultados se deberá tomar en consideración que la causalidad de la que se habla es una condición necesaria, pero no suficiente, para la existencia de la verdadera causalidad. Se incluyen pruebas de causalidad para todas las variables.

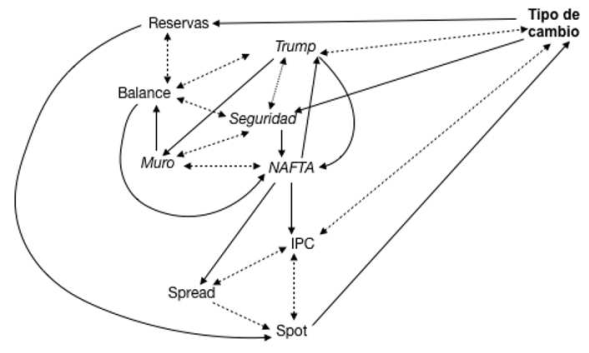

Para una interpretación más sencilla de las relaciones entre variables, se ha construido la figura 1, la cual ayuda a entender la forma en que las variables se relacionan directamente (vis-à-vis), o bien, de manera indirecta (a través de otras variables). Se tomó en cuenta la significancia estadística en las pruebas de causalidad de Granger de cada variable (ver cuadro 5). Con una línea continua, se presentan las relaciones donde una variable causa (extremo sin flecha) a otra (extremo con flecha). Con una línea discontinua y extremos con flechas, se representan las relaciones que podrían implicar una doble causalidad.

Fuente: Elaboración propia a partir de datos de Google Trends, BANXICO e INEGI (2018).

Figura 1 Posibles relaciones de causalidad entre variables

Adicionalmente, en la figura 1 se ha utilizado la tipografía en negrita para identificar el tipo de cambio, la tipografía regular ayuda a identificar las variables económicas y con tipografía en itálicas las variables no económicas.

Las variables que pueden causar directamente el movimiento del tipo de cambio son el IPC, el precio spot del petróleo y la popularidad de Trump en Internet. En el caso de la popularidad y del IPC, existe una doble causalidad con el tipo de cambio. Los tuits relacionados con seguridad y las reservas en dólares pueden ser causados por el movimiento del tipo de cambio.

Estas últimas relaciones son interesantes, porque pudieran indicar un proceso de retroalimentación positiva de forma indirecta entre variables. Por ejemplo, el tipo de cambio puede causar movimientos en las reservas. Las reservas, a su vez, pueden causar el movimiento en el precio spot del petróleo, el cual puede causar al tipo de cambio. En este caso se vinculan tres variables económicas.

El tipo de cambio puede causar los tuits de seguridad relacionados con México. A su vez, los tuits relacionados con seguridad pueden causar tuits relacionados con el TLCAN y la construcción del muro, los cuales inciden en la popularidad de Trump, misma que causa a su vez el tipo de cambio. Se observa que los tuits sobre seguridad en México también pueden incidir en el balance del gobierno. El precio spot de los precios del petróleo se relaciona con varias variables. Puede causar al tipo de cambio y a su vez puede ser causada por el IPC, el spread y las reservas.

A diferencia de las relaciones entre variables económicas, las relaciones entre variables no económicas guardan una estrecha relación. Por ejemplo, los tuits de seguridad y TLCAN pueden causar la popularidad de Trump y a través de esta popularidad causar el tipo de cambio. Los tuits del muro pueden causar al balance público y esta última variable, a su vez, puede causar la popularidad de Trump. Se debe recordar que la popularidad de Trump influye directamente en el tipo de cambio y, por esta razón, se puede inferir que los tuits de Trump pueden causar al tipo de cambio.

En síntesis, las variables económicas que podrían causar de forma directa el tipo de cambio son el movimiento en el IPC y el precio spot del petróleo. La variable no económica que puede causar al tipo de cambio es la popularidad de Trump en Internet. En cuanto a relaciones indirectas (es decir, a través de otra variable), se destaca el papel de las reservas y el spread de tasas. Se identifica que la variable que resulta como conector entre variables económicas y no económicas es la popularidad de Trump. Existen dobles causalidades entre el tipo de cambio y la popularidad de Trump y el IPC.

5. Conclusiones y discusión

Utilizando datos oficiales de Banco de México e INEGI, así como información de gran escala proveniente de Internet (Google Trends y Twitter), se utilizó un modelo de vectores autorregresivos para modelar el comportamiento del tipo de cambio peso/dólar.

En relación a la hipótesis se destaca lo siguiente: 1) la existencia de un tuit emitido por Trump y relacionado con México, generó un aumento estadísticamente significativo en el tipo de cambio en el período analizado; 2) la popularidad de Trump en Internet está estrechamente vinculada al movimiento del tipo de cambio y sus mensajes en Twitter; 3) se confirma la existencia de un efecto Trump" (al menos de corto plazo) en el tipo de cambio, producto de una mayor actividad en la red social por parte del mandatario; 4) dicho efecto implica un encarecimiento del dólar en pesos mexicanos; 5) antes de la nominación de Trump, su participación en la red social era importante, pero no tenía repercusión en el comportamiento de variables económicas, incluido el tipo de cambio.

En adición a los hallazgos del modelo VAR, se pudo identificar con las pruebas de hipótesis de la causalidad de Granger que: 1) existen variables económicas que podrían causar de forma directa el tipo de cambio como el IPC, el precio spot del petróleo, las reservas y el spread de tasas; 2) la popularidad de Trump tiene vínculos con las variables que identifican tuits del mandatario; 3) se puede inferir que la posible magnitud que genera un tuit en el tipo de cambio depende de la popularidad en Google Trends del mandatario; 4) la variable que resulta como conector entre variables económicas y no económicas es el balance del gasto público; 5) existen dobles causalidades del tipo de cambio con la popularidad de Trump y el IPC.

Dentro de las principales limitaciones del trabajo se debe mencionar que: 1) solamente es posible indicar tendencias en variables a nivel agregado y que contemplan un horizonte temporal limitado a un mes; 2) no es posible indicar patrones de comportamiento en plazos mayores a los que se han analizado o definir trayectorias en el tipo de cambio; 3) en otras palabras, el modelo utilizado no permite generar pronósticos en el tipo de cambio.

Antes de la llegada de Internet, resultaba complicado analizar empíricamente la influencia de sentimientos en torno a variables económicas. En el presente trabajo, se contribuye a fundamentar que la información pública de gran escala permite modelar comportamientos económicos. Con el modelo VAR se identificó que los comentarios de Trump efectivamente generaron un sentimiento de preocupación en torno al tipo de cambio. Este efecto se ha nombrado como un “efecto Trump” y existió al menos en el corto plazo. Por último, se debe destacar que este trabajo es un ejemplo de que, a partir del uso de datos generados en Internet y modelos sencillos de implementar e interpretar (VAR, causalidad de Granger), es posible desarrollar análisis robustos del comportamiento de una variable fundamental de la economía.