nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La retropolación del Producto Interno Bruto Estatal (PIBE), trimestral, por gran actividad económica (GA), con año base 2013 y para el periodo 1980:I-2002:IV, se presenta en Guerrero y Corona (2018b) que, a su vez, tiene como precedente a Guerrero y Corona (2018a), donde se muestra la metodología de retropolación del PIBE trimestral, pero con año base 2008, y realizan una ilustración para el caso de la Ciudad de México en el periodo 1993:I-2002:IV. Ambos trabajos se basan en utilizar diferentes técnicas para cumplir con el objetivo, las cuales son el empalme de series de tiempo, también llamada fase de conversión, desagregación temporal, retropolación restringida y de reconciliación de cifras. En lo que respecta a la desagregación temporal y a la retropolación restringida, se utiliza la regla de combinación (RC) con el enfoque de Guerrero y Peña (2003), cuya esencia es la estimación de vectores autorregresivos (VAR) para obtener estimaciones preliminares, que posteriormente se ajustan con restricciones temporales y/o contemporáneas provenientes de bases de datos oficiales. La reconciliación es una fase de benchmarking donde los pronósticos restringidos se ajustan para satisfacer restricciones de índole sectorial.

En la fase de retropolación restringida de Guerrero y Corona (2018b), dada la información oficial existente, se tienen dos periodos de retropolación, el primero de 1993:I-2002:IV, donde los pronósticos irrestrictos se restringen usando información estatal y nacional, y el segundo, periodo de 1980:I-1992:IV, donde los pronósticos preliminares se restringen únicamente con información nacional. En dicho trabajo se verifican los supuestos en las fases de desagregación y retropolación restringida que dan validez a los resultados, principalmente la no presencia de autocorrelación serial y el cumplimiento de la estacionariedad en los modelos VAR.

En este orden de ideas, una crítica natural que emerge es que para el periodo de 1980:I-1992:IV, donde se cuenta con menos restricciones conocidas, no se realiza una validación econométrica de los resultados que permita corroborar su congruencia con la realidad económica de cada entidad.

El presente estudio tiene dos objetivos. El primero es realizar la retropolación restringida del indicador trimestral de la actividad económica estatal (ITAEE) desde 2002:IV hasta 1980:I con base fundamentalmente en la metodología propuesta en Guerrero y Corona (2018b). En este caso, se opta por retropolar el ITAEE en lugar del PIBE, ya que se considera que el ITAEE es la mejor variable preliminar del PIBE; pero que, por motivos del total de su cobertura sectorial, en ningún caso puede considerarse el PIBE. La retropolación para el periodo 1980:I-1992:IV se hace en dos sentidos, primero, usando las mismas restricciones de Guerrero y Corona (2018b) y segundo, incorporando restricciones temporales a través de las participaciones del PIBE nominal de los años 1980 y 1985, similar a como lo propone German-Soto (2005) en su retropolación del PIBE anual del periodo 1940-1993. El segundo objetivo, y más importante, es comparar empíricamente los resultados para la retropolación de tal forma que se valide si la metodología propuesta en Guerrero y Corona (2018b) tiene un mejor desempeño que si se incorpora la información del PIBE nominal para los años 1980 y 1985.

El proceso de la retropolación restringida del ITAEE descrito en este trabajo es la base fundamental de la nueva oferta de cifras retropoladas hasta 1980 para algunas series de tiempo del sistema de cuentas nacionales de México (SCNM).1 Por ende, es de vital importancia realizar la evaluación de los resultados disponibles actualmente al público como información oficial dado que éstos provienen de un ejercicio estadístico y econométrico.

El artículo se divide de la siguiente manera. Despúes de la introducción, en la sección dos se presenta un resumen metodológico de la retropolación del ITAEE, en la tres se muestran los resultados de la evaluación econométrica y en la sección cuatro se concluye.

2. Metodología

La metodología de retropolación restringida del ITAEE que aquí se presenta se basa, fundamentalmente, en la investigación desarrollada por Guerrero y Corona (2018b), por lo cual se sugiere consultar dicho trabajo para conocer en detalle cada uno de los insumos y las técnicas empleadas. No obstante, en dicho artículo los autores retropolan el PIBE trimestral, para lo que se requiere una fase de desagregación del PIBE anual usando el ITAEE como variable preliminar antes de realizar la retropolación. De acuerdo con el Instituto Nacional de Estadística y Geografía, INEGI (2019), el ITAEE es un indicador de coyuntura que ofrece un panorama general de la situación y evolución macro económica de las entidades del país, por ello suministra información con mayor desagregación temporal que el PIBE anual. En este trabajo se considera que el ITAEE es la mejor variable preliminar del PIBE trimestral, dado que su cobertura sectorial permite conocer el comportamiento macroeconómico de las entidades y porque utiliza información obtenida a través de micro-datos, lo que no conlleva a errores de estimación provenientes de una fase de desagregación, motivos por los cuales, se puede utilizar esta variable directamente en el proceso de retropolación restringida. Vale la pena destacar que el ITAEE que empleamos está expresado en precios constantes y es proporcionado directamente por el SCNM. En otras palabras, no está disponible al público. En esto radica la principal diferencia respecto a lo que obtienen Guerrero y Corona (2018b), donde se hace énfasis en utilizar solamente información disponible al público.

Por tal motivo, la retropolación del ITAEE se realiza con insumos similares a los que se utilizan en Guerrero y Corona (2018b) a excepción de que en este trabajo el ITAEE está expresado en valores constantes y no en índices. Asimismo, se considera la posibilidad de utilizar el PIBE nominal para 1980 y 1985, de tal forma que se realiza la retropolación usando y no, esta última información. Dado lo anterior, las metodologías implementadas son la conversión de series de tiempo, la retropolación restringida y la reconciliación de cifras. Estas dos últimas pueden ser ligadas a través de la RC.

2.1. Insumos

Las bases de datos utilizadas para realizar la retropolación restringida son las siguientes:

- Bases de datos estatales

(a) PIB(Est,Anu,Sec;03-16)13

(b) PIB(Est,Anu,GDiv;93-06)93

(c) ITAEE(Est,Tri,GA;03-18)13 en pesos constantes

(d) PIB(Est,Anu, GDiv,80 y 85)

- Bases de datos nacionales

La notación de las bases de datos indica el nombre de la serie y su año base como subíndice, entre paréntesis la cobertura geográfica, la periodicidad de los datos, el nivel de desagregación de actividad económica, y por último el periodo de cobertura.

2.2. Conversión

La conversión es una técnica de empalme de series de tiempo que tiene como objetivo encadenar dos series de tiempo con distinto año base, asignando a la serie más reciente (con año base actual), la dinámica del pasado de la serie más antigua (con año base anterior). En este artículo se realiza siguiendo un enfoque de “abajo hacia arriba" a fin de capturar la dinámica de las actividades económicas menos desagregadas al total con un mejor detalle. El procedimiento se describe a continuación:

Empalmar las series de tiempo de División de actividad económica manufacturera de acuerdo con el Clasificador Industrial Internacional Uniforme (CIIU) 1993 a nivel de grupo de subsectores de actividad económica manufacturera, bajo el catálogo del Sistema de Clasificación Industrial de América del Norte (SCIAN) 2013.

Agregar el grupo de subsectores de actividades económicas manufactureras a nivel de sector de industria manufacturera.

Empalmar las series de tiempo de Gran División de actividad económica (CIIU 1993) a sectores (o grupos de sectores) de actividades económicas (SCIAN 2013).

Una vez empalmadas las series de tiempo entre diferentes años base, se agregan los sectores (o grupo de sectores) a nivel de GA.

Cuando ya se cuenta con las series de tiempo convertidas, éstas son utilizadas como series de tiempo preliminares para incorporar restricciones temporales y/o contemporáneas, por ende, la fase de conversión cobra relevancia en el proceso de retropolación, toda vez que lo obtenido aquí refleja las estructuras macroeconómicas de los sectores por estado a nivel anual, así como el comportamiento de las GA a nivel nacional y de forma trimestral.

Es importante recalcar que debido a la posibilidad de que algunos sectores o subsectores hayan evolucionado en su composición a través del tiempo de manera relativamente importante, el procedimiento de “abajo hacia arriba" captura a mejor dicha evolución en la composición económica, situación que no se podría observar de manera detallada si se agrega directamente de sectores económicos de acuerdo con el clasificador CIUU a GA.

2.3. Regla de combinación: retropolación restringida y reconciliación

Esta subsección se fundamenta en Guerrero y Peña (2003) y se basa en predecir un vector de series de tiempo

Los pronósticos “hacia atrás” están basados en un conjunto de información relevante denotada por Z X Entonces, podemos escribir

Con

donde C es una matriz conocida de restricciones.

Dadas las expresiones (1) y (2), asumiendo

Con

Si consideramos el caso particular de la RC desarrollada por Guerrero y Nieto (1999), donde W t y W son estimaciones preliminares de Z t y de Z, respectivamente, entonces

donde S t admite la representación VAR estacionaria de orden S t

Con ∏ (B) la matriz polinomial en el operador de retrasos B, y {a

t

} un vector de ruido blanco de media cero y

Con

La retropolación restringida considera a Wt como un vector depronósticos no restringidos de Zt, obtenidos con modelos VAR. Se utilizan los coeficientes estimados de los modelos VAR, de tal forma, que se puede obtener la siguiente estimación

donde C puede incluir tanto restricciones de carácter temporal y/o contemporáneas, es decir, los promedios de pronósticos no restringidos trimestrales satisfacen agregados anuales y/o la suma de pronósticos no restringidos por entidad federativa satisfacen el agregado nacional. Nótese que se puede estimar A utilizando a su vez sus respectivos estimados de ∏ y

Para el caso de la reconciliación, aunque no se estiman modelos VAR, se consideran formas alternativas para estimar A, ver Guerrero y Corona (2018a, 2018b).

3. Evaluación econométrica de los resultados de métodos de retropolación

La optimalidad de la retropolación restringida a la que se refieren Guerrero y Corona (2018b) está dada por la apropiada selección de las herramientas estadísticas empleadas y su rigurosa implementación, aunque está supeditada a la disponibilidad de datos publicados. Así, la retropolación obtenida de 1993:I a 2002:IV tiene mayor cantidad de información, ya que cuenta con información estatal y nacional, relativa a la retropolación de 1980:I a 1992:IV, que sólo cuenta con información de carácter nacional.

Adicionalmente a los datos utilizados por Guerrero y Corona (2018b) para realizar la retropolación restringida, como se explicó en la subsección 2.1., existen datos del PIBE nominal para los años 1980 y 1985, los cuales pueden imponerse como restricciones temporales adicionales para cada entidad federativa y por GA en el proceso de retropolación. En este sentido, German-Soto (2005) construye series anuales del PIB estatal desde 1940 hasta 1992 con los datos del PIB nominal publicados por el INEGI (años censales 1970, 1975, 1980 y 1985), información del PIB nacional desde 1940 a precios constantes y otra información no oficial. El autor emplea el método propuesto por Romer (1989) que estima una regresión ajustada por reconciliación transversal de errores siguiendo a van der Ploeg (1982).

Por otra parte, cuando se retropola el ITAEE usando la información del PIB nominal de 1980 y 1985, se realiza un procedimiento distinto al de German-Soto (2005). Básicamente, aquí consideramos el PIB nominal para las nueve grandes divisiones de acuerdo al clasificador CIIU, las cuales son agrupadas para estimar las participaciones del PIB nominal por GA. Posteriormente, se estiman los años para los que no hay información utilizando el filtro de Kalman y se reconcilian las cifras de tal forma que el total de las entidades federativas sumen la unidad para cada año entre 1980-1992. Después, considerando las cifras anuales del PIB entre 1980-1992 y por GA se multiplican por las matrices de participaciones estimadas para obtener así matrices de restricciones temporales que pueden ser incorporadas en el proceso de retropolación restringida.

De esta forma, es de interés comparar las estimaciones de German -Soto (2005) y las del ITAEE retropolado, considerando la información del PIB nominal de 1980 y 1985, con la retropolación realizada usando sólo los insumos de Guerrero y Corona (2018b).

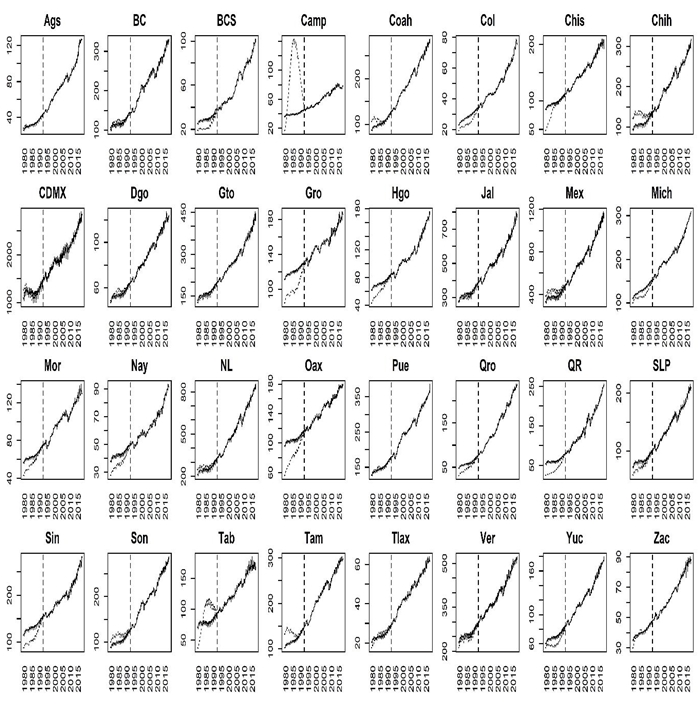

En primera instancia, se muestran gráficamente los resultados del PIBE anual estimados por German-Soto (2005) junto con los retropolados y anualizados del ITAEE, sin incorporar las restricciones de la base de datos (d), ambos normalizados como índices 1993 = 100 y para el periodo de comparación de 1980 al 2002. Lo obtenido se muestra en la gráfica 1.

Nota: sin utilizar información del PIB nominal en 1980 y 1985 (línea sólida) y retropolación del PIBE obtenida por German-Soto (2005) (línea punteada). Las líneas punteadas verticales indican los años 1993 y 2003.

Gráfica 1 Retropolación restringida del ITAEE en niveles

Los resultados indican que para el periodo 1993 al 2002, no existen diferencias que puedan apreciarse visualmente. No obstante, para el periodo de 1980 a 1992, se identifican discrepancias considerables, sobre todo en entidades como Campeche, Chiapas y Tabasco. Nótese, por ejemplo, que el PIBE de German-Soto (2005) en Campeche presenta un brinco drástico de 1980 a 1985, para decaer a partir de dicho año, mientras el ITAEE retropolado muestra una suave tendencia creciente desde 1980 hasta el 2003.

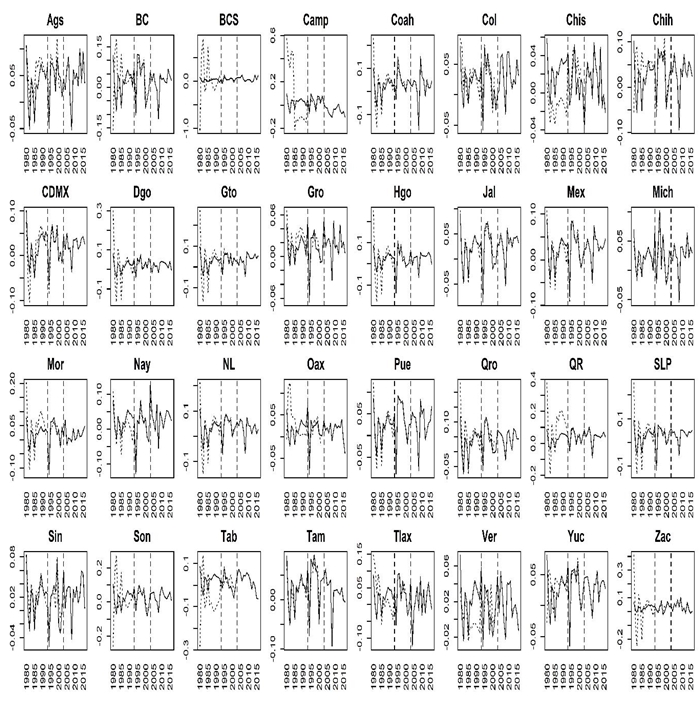

Por otra parte, en Chiapas, el PIBE de German-Soto (2005) es diametralmente diferente al ITAEE retropolado, inclusive de 1993 a 2002, periodo donde se cuenta con información estatal para realizar la retropolación. German-Soto (2005) también obtiene que para Tabasco el PIB muestra una fuerte caída de 1980 a 1992, para retomar un ritmo de crecimiento a partir de este último año. Otra manera de visualizar estos resultados es a través de las variaciones porcentuales trimestrales. Los resultados se presentan en la gráfica 2.

Nota: sin utilizar información del PIB nominal en 1980 y 1985 (línea sólida) y retropolación del PIBE obtenida por German-Soto (2005) (línea punteada). Las líneas punteadas verticales indican los años 1993 y 2003.

Gráfica 2 Retropolación restringida del ITAEE en variaciones trimestrales

Se puede apreciar que las series retropoladas por German-Soto (2005) presentan grandes variaciones para el periodo de 1980 a 1992, algunas de ellas se pueden considerar atípicas, de más de 20% e inclusive llegan a 100%, como en Baja California o en Campeche, donde hay incrementos de hasta 60%. Estos resultados se mostraron a personal experto del SCNM, quienes explican que las diferencias exhibidas en las series nominales se deben a cambios en la contabilidad nacional y no necesariamente al comportamiento económico de las entidades, y se derivan del tratamiento metodológico de algunas industrias en específico, principalmente en el petróleo (concepto de residencia, aguas territoriales y de territorialidad), en construcción (en ese entonces, a la falta de un censo de construcción y de una encuesta representativa estatalmente), en comercio (encuesta con representatividad por ciudad) y a la medición de la agricultura (año agrícola para la estimación del PIB).

Además, las cifras en términos nominales reflejan las estructuras económicas del año en cuestión y se observan mayores cambios sistemáticos tanto más alejadas estén respecto de la estructura económica del año base de referencia, en este caso 2013, por consiguiente, no es conveniente utilizar como “postes” las cifras de 1980 y 1985 en valores nominales.

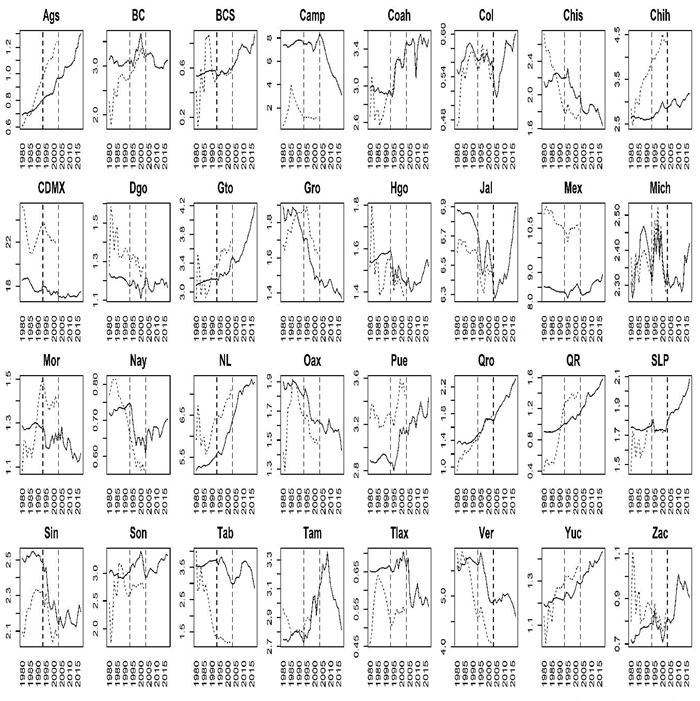

Otra manera de visualizar la información otorgada por las retropolaciones es mediante las participaciones porcentuales con respecto al nacional a través del tiempo. En la gráfica 3 se muestran los resultados para la retropolación de German-Soto (2005) y para el ITAEE retropolado sin utilizar el PIBE nominal como restricciones para 1980 y 1985.

Nota: sin utilizar información del PIB nominal en 1980 y 1985 (línea sólida) y retropolación del PIBE obtenida por German-Soto (2005) (línea punteada). Las líneas punteadas verticales indican los años 1993 y 2003.

Gráfica 3 Participaciones respecto al total nacional para las series del ITAEE retropoladas

Se pueden denotar que existen grandes discrepancias durante todo el periodo de retropolación. Llama la atención cómo las participaciones del ITAEE retropolado son menos erráticas o presentan una tendencia más definida, mientras que las de German-Soto (2005) presentan mayor cantidad de movimientos abruptos a través de los años, los cuales pueden deberse a las mismas razones de contabilidad nacional comentadas previamente.

Es importante considerar que, por un lado, el ejercicio de German -Soto (2005) tiene como objetivo realizar estimaciones estadísticamente confiables del PIBE anual hasta 1940 y con año base 1993, haciendo uso de fuentes de información oficiales y no oficiales. El presente estudio, por su parte, tiene la particularidad de hacer uso de información oficial disponible y se complementa con información de uso interno del INEGI -el ITAEE expresado en términos constantes- lo que, en sí, brinda mayor certidumbre al no ser necesaria la fase de desagregación de Guerrero y Corona (2018b), es decir, se realiza con mayor cantidad de información oficial.

Ahora, se realizan las comparaciones trimestrales usando y no, las restricciones temporales que otorga la información proporcionada por la base de datos (d) para 1980 y 1985. Los resultados para la GA1 se muestran en la gráfica 4.

Nota: sin utilizar información del PIB nominal en 1980 y 1985 (línea sólida) y utilizando información del PIB nominal en 1980 y 1985 (línea punteada). La línea punteada vertical indica el año de 1993.

Gráfica 4 Retropolación restringida del ITAEE para la Gran Actividad Económica 1

En este caso, se pueden ver discrepancias sólo en el periodo de 1980:I a 1992:IV. Se observa que las diferencias más severas son para Campeche, Chiapas, Ciudad de México, Estado de México, Oaxaca y Yucatán, donde se presentan comportamientos que no pudieron ser atribuibles a comportamientos coyunturales por parte de expertos del SCNM. La gráfica 5 muestra los mismos resultados, pero para la GA2.

Nota: sin utilizar información del PIB nominal en 1980 y 1985 (línea sólida) y utilizando información del PIB nominal en 1980 y 1985 (línea punteada). La línea punteada vertical indica el año de 1993.

Gráfica 5 Retropolación restringida del ITAEE para la Gran Actividad Económica 2

Para la GA2, las principales discrepancias son en Baja California, Campeche, Chiapas, Ciudad de México, Estado de México, Nayarit, Sonora y Tabasco, donde se pueden apreciar movimientos que, de igual forma, no tienen explicación estructural sino más bien derivan del hecho de imponer restricciones provenientes de las participaciones nominales. La gráfica 6 muestra los resultados para la GA3.

Nota: sin utilizar información del PIB nominal en 1980 y 1985 (línea sólida) y utilizando información del PIB nominal en 1980 y 1985 (línea punteada). La línea punteada vertical indica el año de 1993.

Gráfica 6 Retropolación restringida del ITAEE para la Gran Actividad Económica 3

En la GA3, las diferencias principales se dan en una cantidad menor de entidades respecto a la GA1 y la GA2, las diferencias más grandes son en Campeche, Chiapas, Oaxaca y Tabasco. El comportamiento del ITAEE retropolado sin utilizar la base de datos (d) parece ser dominada por un factor común durante todo el periodo, no obstante, la serie que sí incorpora la información de la base de datos (d) presenta comportamientos disímiles, principalmente durante el periodo 1980:I-1992:IV.

El análisis presentado hasta aquí permite concluir que, tanto el PIBE retropolado por German-Soto (2005) como el ITAEE retropolado usando la información del PIBE nominal para 1980 y 1985, introducen movimientos a las series que no pueden ser explicados por razones estructurales, sino más bien a razones de índole metodológico que carecen de interpretación económica. Consecuentemente, realizar la retropolación de 1980:I-1992:IV con modelos estadísticos y econométricos que se alimentan de información homogénea por entidad, junto con restricciones nacionales, representa de mejor manera la composición económica actual respecto a si se adiciona información estatal del PIBE nominal de 1980 y 1985.

Asimismo, nótese que el INEGI (2019) afirma que la información del año 1985 no es comparable, en estricto sentido, con las estimaciones referidas a 1970, 1975 y 1980, hecho que justifica, aún más, el usar sólo información en términos reales.

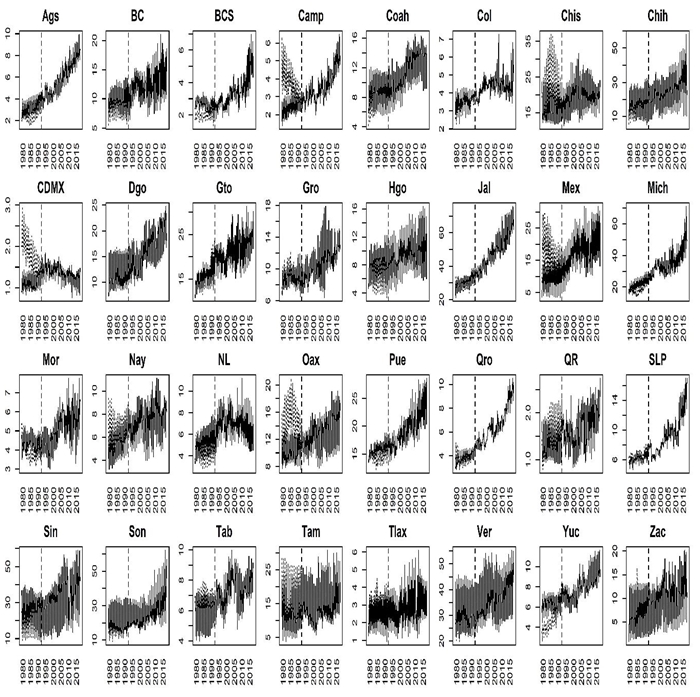

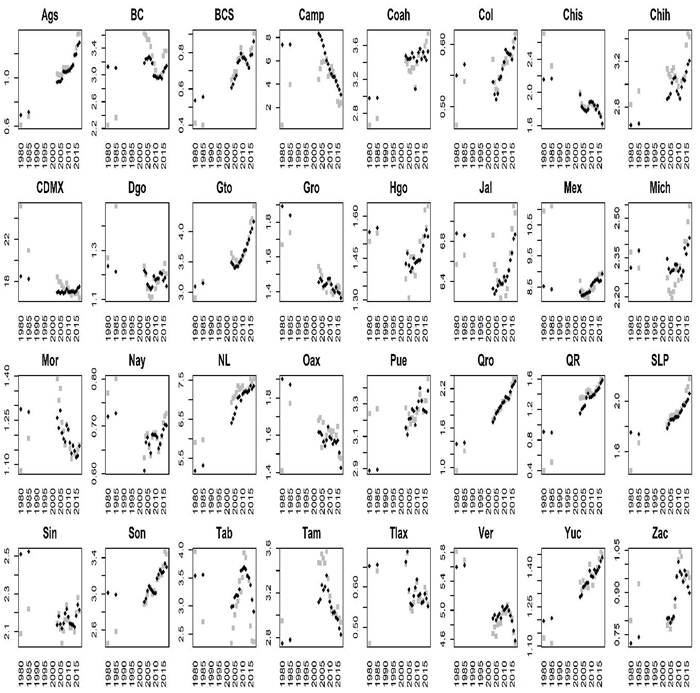

Para aportar mayores elementos a la discusión de resultados y determinar viabilidad de incluir el PIBE nominal para 1980 y 1985, se analiza la evolución de las participaciones estatales en términos nominales y reales a través del tiempo. Para estos dos años se consideran como participación real las series retropoladas sin incluir la información de la base de datos (d). Los resultados se muestran en la gráfica 7.

Nota: PIB nominal (cuadro claro) y PIB real (rombo oscuro).

Gráfica 7 Participaciones estatales del PIB

Se puede observar que, para una gran cantidad de entidades, las particiones nominales y reales no son necesariamente iguales y su discrepancia aumenta en datos más alejados del año base 2013. Al realizar pruebas $t$ para muestras pareadas se encuentran diferencias significativas, con un nivel de 5%, en Campeche, Chihuahua, Nayarit, Nuevo León, Tabasco y Tamaulipas. Con lo anterior, no es concluyente si el introducir información del PIBE nominal otorga ganancias respecto a sólo utilizar información nacional para el periodo 1980:I-1992:IV, más aún, por el comportamiento errático en muchos de los casos introducidos al usar la base de datos (d) y la falta de explicación estructural a estos movimientos, se cuenta con una mayor cantidad de elementos que indican que la retropolación del ITAEE basada, fundamentalmente, en el trabajo de Guerrero y Corona (2018b), arroja resultados que se apegan más al comportamiento económico estatal respecto a los procedimientos alternativos considerados en este trabajo.

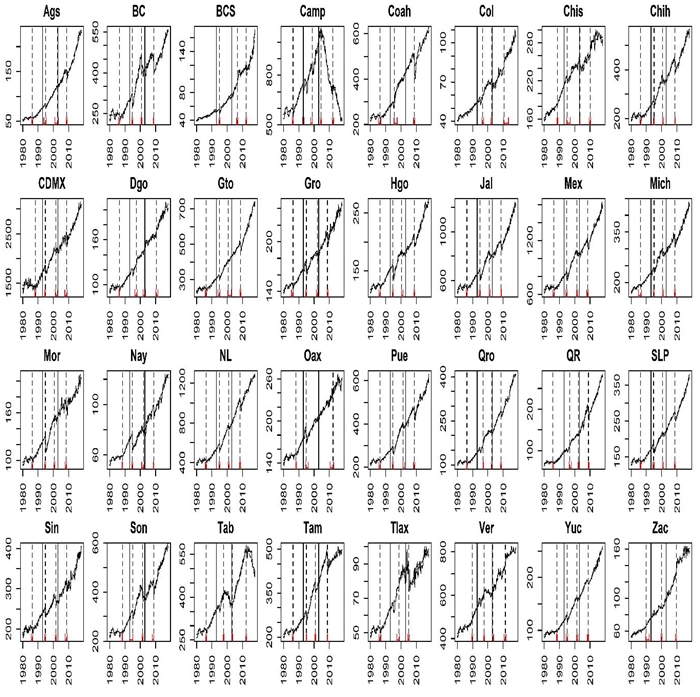

Por otro lado, resulta válida la idea de que, al realizar la retropolación con mayor cantidad de información en un periodo que en otro, pueden introducirse cambios estructurales aludidos al procedimiento. Por tal motivo, se realiza un conjunto de pruebas de cambios estructurales para el total estatal2 usando el procedimiento de Verbesselt et al. (2010). Dicha metodología se basa en los trabajos de Bai y Perron (2003) y de Zeileis et al. (2003) para detectar la posición óptima de los puntos de quiebre -cambio de tendencia, de nivel o de factores estacionales- que, además, permite identificar el número óptimo de estos puntos minimizando un criterio de información. Los métodos en cuestión han sido comúnmente utilizados en el análisis de series de tiempo de imágenes satelitales para identificar cambios significativos derivados de las variaciones climáticas estacionales.

En este caso se analiza si la prueba detecta un punto de quiebre que coincida con las fechas en que hay un cambio metodológico en el proceso de retropolación. Los resultados se presentan en la gráfica 8.

Nota: a 5% de significancia. Las líneas verticales punteadas indican los posibles cambios estructurales mientras las líneas sólidas indican los años 1993 y 2003.

Gráfica 8 Pruebas de cambios estructurales de Verbesselt et al. (2010)

Se puede ver que sólo en Aguascalientes y Veracruz coincide una fecha de corte con un posible cambio estructural, en este caso el año 2003. No obstante, al ser dicho periodo parte de la retropolación donde se usa información estatal, se considera como no crítica dicha coincidencia. Estos resultados permiten corroborar que, el procedimiento de retropolación que sólo incorpora información nacional como restricciones contemporáneas para el periodo 1980:I:1992:IV, no introduce choques externos que puedan ser interpretados como cambios estructurales, es decir, que influyen en el comportamiento de largo plazo de las series de tiempo. Es importante notar que durante 1992:IV-1993:I no se tiene conocimiento de la existencia de acontecimientos económicos importantes que indiquen la posible presencia de cambios estructurales, situación que sí ocurre, por ejemplo, en los años 1982, 1995 y 2009.

Aunque los resultados obtenidos indican que la retropolación del ITAEE hasta 1980 utilizando sólo información expresada en términos reales ofrece mejores resultados, es importante tener en cuenta que el periodo de 1980:I-1992:IV sólo hace uso de información nacional, de tal forma que las estimaciones por entidad federativa tienden a captar los movimientos macroeconómicos más importantes y no, necesariamente, particularidades propias de las entidades.

4. Conclusiones

El objetivo general de este trabajo se centra en realizar una evaluación econométrica del ITAEE retropolado por GA hasta 1980 bajo el enfoque de Guerrero y Corona (2018b), donde en el periodo de 1980:I-1992:IV sólo se utiliza información nacional como restricciones contemporáneas al momento de realizar la retropolación. Este procedimiento se compara con el PIBE retropolado por German-Soto (2005) y también respecto a una variante de la retropolación restringida realizada en este trabajo, la cual incluye restricciones contemporáneas utilizando información del PIBE nominal de 1980 y 1985. Los resultados indican que introducir información del PIBE nominal distorsiona el comportamiento económico de las entidades a través del tiempo, respecto a si no se incluye tal información. Lo anterior se debe, principalmente, a que las cifras en términos nominales reflejan las estructuras del año en turno sin considerar como punto de partida la composición económica del año base. Esto se verifica gráficamente y se corrobora con los comentarios de expertos del SCNM, quienes atribuyen tales discrepancias a cambios metodológicos, y no a sucesos de carácter económico. Finalmente, las pruebas de cambios estructurales aportan una evidencia más en favor del método de retropolación realizado en este estudio, dado que no existe evidencia de que la metodología estadística y econométrica introduzca choques en el comportamiento de largo plazo de las series de tiempo retropoladas al utilizar sólo información del PIB en términos reales. De esta forma, aunado a la robustez del ejercicio estadístico, los resultados de las cifras del ITAEE retropoladas hasta 1980, se concluye que éstas tienen también validez en un sentido estructural.