nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Durante el último cuarto de siglo el PIB per cápita de México se ha estancado respecto al de Estados Unidos de Norte América, mientras que el de países emergentes similares creció muy fuertemente: tomar como punto de comparación a los países de Europa del Este (Polonia, Hungría, Romania, Bulgaria y la Republica Eslovaca) o a un par de países de otras regiones (Malasia y Turquía) con características también muy similares a las de México, pero con un historial económico rastreable más antiguo (Gráfica 1) lleva a conclusiones similares.1 Sin embargo, durante 1960-1985, excepto por la burbuja petrolera de principios de los ochenta, México había seguido de muy cerca a este ultimo grupo de países. En todos los casos, los ingresos per cápita habían progresado levemente en relación con los de Estados Unidos. ¿Por qué entonces la diferencia entre el pasado más reciente y el pasado más lejano? ¿Por qué México dejó de converger?

Notas: El año base para México y otros países emergentes es 1960 (1960=1); para Europa del Este es 1992: el valor inicial esta ajustado para que coincida con el de México. Fuente: WDI, Banco Mundial.

Gráfica 1 Indice del PIB per cápita (relativo a Estados Unidos)

Esta nota revisa el problema de la falta de convergencia y bajo crecimiento de México desde una perspectiva de comercio internacional.2 En primer lugar, se fundamenta la importancia del comercio para el crecimiento con un análisis estadístico de la relación entre convergencia y dinamismo exportador y se utiliza una descomposición contable del crecimiento basada en elasticidades para identificar y cuantificar los canales a través de los cuales se ejerce esta relación. Se concluye que la falta de convergencia de México tiene orígenes tanto externos (el insuficiente dinamismo de las exportaciones) como internos (la escasa respuesta del resto de la economía a la tracción ejercida por estas exportaciones).

Fuente: WDI y WITS, Banco Mundial.

Gráfica 2 Indicadores México vs. grupo de referencia (a) PIB per cápita relativo a Estados Unidos

Del lado externo, se identifica la competencia de China y el limitado crecimiento del mercado norteamericano como causas principales del escaso dinamismo exportador. Del lado interno, se asocia la insuficiente respuesta a los efectos residuales de la liberalización comercial de principios de los noventa y a la segmentación regional del país (suroeste versus resto del país). Se utiliza, además, una comparación entre México y Europa del Este para ilustrar la relevancia de la demografía, una variable muchas veces ignorada pero que ha tenido un papel muy importante en el escaso crecimiento del ingreso per cápita en México. La ultima sección de esta nota explora, brevemente, algunas posibles implicaciones de política. Se concluye que para converger México necesitará tanto un reposicionamiento de sus exportaciones como un fortalecimiento de sus instituciones y un mayor esfuerzo de integración de sus poblaciones marginadas.

2. Convergencia y comercio exterior

Esta sección provee el marco analítico para el resto del estudio. Se inicia documentándose la muy estrecha relación observada a nivel mundial durante el ultimo medio siglo entre el crecimiento de las exportaciones y del ingreso per cápita de los países. Más adelante se presenta una descomposición contable que ayuda a identificar y cuantificar el proceso de transmisión del comercio internacional al crecimiento.

2.1. El papel de las exportaciones

La estrecha relación entre exportaciones y convergencia emerge claramente cuando se grafica la tasa promedio anual de convergencia del ingreso per cápita de cada país (en relación con el PIB per cápita de Estados Unidos) contra el cambio promedio anual en la participación de sus exportaciones en las exportaciones totales del mundo, como puede observarse en la Gráfica 3. En esta gráfica la tasa anual de convergencia se calcula como la diferencia entre el incremento del PIB per capita en México y el de Estados Unidos; la tasa anual de cambio en la participación de las exportaciones se calcula como la diferencia entre la tasa de cambio de las exportaciones del país y de las exportaciones mundiales; el PIB per cápita es en dólares constantes; las exportaciones en dólares corrientes. Cada punto representa un país y los valores sobre los ejes vertical y horizontal representan las medias geométricas sobre cada periodo de las tasas anuales de cambio de cada variable. Las columnas negras indican el ingreso per capita mediano, las blancas el porcentaje de los países en cada uno de los cuatro cuadrantes.

Fuente: WDI, Banco Mundial.

Gráfica 3 Convergencia del ingreso per cápita y participación en las exportaciones (a) 1960 - 2000

En la gran mayoría de los países (alrededor de 70%) los cambios en convergencia (adelantos o retrasos) se vieron acompañados por cambios paralelos (incrementos o decrementos) en el grado de participación de sus exportaciones en el comercio mundial. Son pocos los países que hayan convergido sin que sus exportaciones hayan ganado terreno o, a la inversa, que hayan progresado en el comercio mundial sin que esto les haya favorecido para converger.3 Más aún, en aquellos países que crecieron hacia adentro pero no hacia fuera, las ganancias en convergencia fueron muy limitadas.

La relevancia estadística de la relación entre exportaciones y convergencia es fácilmente verificable, mediante una regresión de los cambios en convergencia contra cambios en la participación de las exportaciones en el comercio mundial, controlando por el nivel de ingreso per cápita inicial el tamaño del país y la tasa de crecimiento demográfico (véase Cuadro 1 del Apéndice estadístico). Además de confirmarse la estrechez de la relación exportaciones-crecimiento, el análisis muestra que el crecimiento demográfico ha tendido a perjudicar la convergencia, un hecho relativamente poco discutido en la literatura de crecimiento, pero muy relevante para México como se mostrará más adelante.4

Asimismo, es fácil verificar mediante pruebas de Granger que los cambios en participación de las exportaciones han precedido a los cambios en convergencia (véase Cuadro 2 del Apéndice estadístico). Aunque una simple precedencia temporal no baste para comprobar el sentido causal más profundo de la relación entre comercio y crecimiento,5 la estrechez de esta relación sugiere que el camino hacia la convergencia pasa de forma casi ineludible por un crecimiento hacia afuera.6 Revisar en detalle las características y determinantes del comercio exterior de México resulta, por lo tanto, indispensable para entender porque el país no ha convergido.

2.2. Elasticidades y crecimiento

Un enfoque de elasticidades (ratios de tasas de crecimiento) ayuda a entender mejor como afecta el comercio exterior al crecimiento del ingreso per cápita de un país.7 Resulta conveniente empezar por razonar estrictamente en términos de ingreso total, en lugar de ingreso per cápita. Se define gY i como la tasa de crecimiento del producto (ingreso total), Y , de un país i; se puede descomponer esta tasa de crecimiento como el producto de cinco términos: (i) el crecimiento del producto mundial gY∗ ; (ii) el impacto del crecimiento mundial sobre el crecimiento de las importaciones mundiales, gM∗ ; (iii) el impacto del crecimiento de las importaciones mundiales sobre el crecimiento de las exportaciones del país, gX i ; (iv) el impacto del crecimiento de las exportaciones del país sobre el crecimiento de sus importaciones, gM i y (v) el impacto del crecimiento de las importaciones del país sobre el crecimiento de su producto; de ahí se deriva la siguiente identidad algebráica:

O al reagrupar el primer término con el último:

El primer término del lado derecho de la Ecuación (1) mide los cambios en penetraci´on de las exportaciones del país dentro del comercio mundial; cuando dicho término vale uno el país mantiene suposición en el comercio mundial; si es mayor que uno gana terreno. Por lo tanto, este término mide la tracción externa que ejerce el comercio mundial sobre el país.

El segundo término mide que tanto crecen las importaciones del país dadas sus exportaciones. Si el país no usa recursos externos mantendrá el crecimiento de sus importaciones igual al crecimiento de sus exportaciones a manera de mantener el equilibrio de su balanza de pagos; en cuyo caso, este término también valdrá uno. Sin embargo, un país puede escoger aumentar más sus importaciones que sus exportaciones, “apalancando” su crecimiento con recursos externos (deuda, inversión extranjera directa, remesas, etc.).8 En consecuencia, el segundo término se define como el efecto apalancamiento externo.

El último término mide el impacto de las importaciones sobre el crecimiento del país, relativo al impacto de las importaciones mundiales sobre el crecimiento mundial. Si un país es tan eficiente como el resto del mundo en usar sus importaciones para crecer, este término de igual manera valdrá uno. Pero, si es más eficiente que el resto del mundo, será mayor que uno. Este término mide entonces la respuesta interna del producto del país frente a la tracción ejercida por sus exportaciones y el apalancamiento de su balanza de pagos.

La identidad contable (1) permite comparar tanto un país con el resto del mundo como países entre si. En un país cuya participación en el comercio mundial se mantiene constante, que no usa recursos externos y que es tan eficiente como el resto del mundo en usar sus importaciones para crecer, los tres términos de la igualdad contable serán iguales a uno. El país crecerá por lo tanto a la misma tasa que el resto del mundo.

Una descomposición de varianza con una muestra transversal de países para cada uno de los componentes de la identidad contable (véase Cuadro 3 del Apéndice estadístico) permite esclarecer la importancia relativa para el crecimiento de cada uno de estos componentes. Confirma que el crecimiento puede ser explicado mayormente por las exportaciones, pero con un componente residual importante (40%) de respuesta domestica. Lo anterior sugiere que el crecimiento depende tanto de la tracción de las exportaciones como de la capacidad de respuesta de la economía.9 Por el contrario, los cambios en apalancamiento no explican los cambios en crecimiento sino que son esencialmente (casi 90%) la contraparte de los cambios en tracción (el apalancamiento aumenta cuando las exportaciones se reducen). Lo que sugiere que los cambios en apalancamiento han matizado los cambios en las exportaciones, pero no han contribuido directamente al crecimiento. En otras palabras, los países se han endeudado para estabilizar su crecimiento y no para tratar de crecer mas rápido (o, si lo han hecho, no han sido exitosos).10

2.3. El caso de México

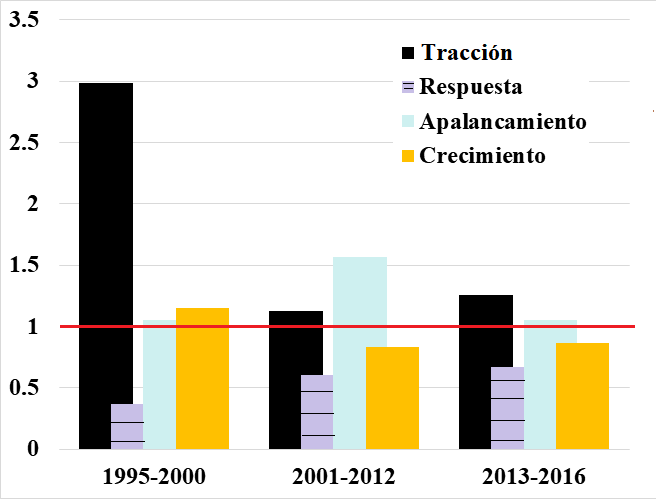

Las Gráficas 4a y 4b muestran la evolución a través del tiempo de cada uno de los componentes de la identidad contable para México para los periodos 1970-1990 y 1990-2016. En el primer periodo se identifican fácilmente tres sub-periodos bien conocidos de la historia económica reciente del país, el desarrollo estabilizador de los sesenta y principios de los setenta, el desarrollo “desestabilizador” de finales de los setenta, principios de los ochenta y el periodo de crisis y ajuste de los ochenta.11 Lo más notable en cuanto a la evolución de los componentes del crecimiento durante este primer periodo fue: (i) el sobrecalentamiento de finales de los setenta seguido por la crisis de deuda de principios de los ochenta, que se tradujo en un boom temporal de la respuesta domestica seguido por su colapso; (ii) el desplome del crecimiento a partir de mediados de los ochenta, a pesar del boom de las exportaciones petroleras, debido al colapso tanto de la respuesta domestica como del apalancamiento.

Nota: Los coeficientes de crecimiento, tracción, respuesta y apalancamiento se calculan a partir de la identidad (1) usando tasas de crecimiento sobre periodos de diez años hacia atrás. Fuente: WDI, Banco Mundial.

Gráfica 4 México: componentes del crecimiento (a) 1970 - 1990

El segundo periodo puede dividirse también en tres sub-periodos, el de apertura comercial y estabilización que termina con la crisis del Tequila, el periodo post-TLC pero pre-entrada de China a la OMC y el periodo TLC post-China. Los rasgos mas notables son: (i) el boom de apalancamiento externo y colapso radical de la respuesta domestica que siguieron a la apertura comercial de fines de los ochenta en el contexto de estabilización cambiaria pre-Tequila; (ii) el boom de exportaciones que siguió a la entrada de México al TLC y su posterior colapso tras la entrada de China a la OMC y (iii) la recuperación del apalancamiento externo en el periodo TLC post-China tras la caída de las exportaciones.

Se aprecia visualmente que la correlación más importante entre el crecimiento y sus componentes es con la tracción de exportaciones. En efecto, una descomposición de varianza para México a lo largo del periodo 1990-2016 indica que más de 80% de las variaciones de crecimiento durante ese periodo se explica por las exportaciones; en tanto que 50% adicional por cambios en el apalancamiento. La clara correlación negativa entre apalancamiento y tracción de exportaciones confirma la naturaleza contracíclica de este término: un aumento en apalancamiento permitió estabilizar el crecimiento cuando cayó la tracción exportadora. Finalmente, la descomposición de varianza también indica que la respuesta doméstica explicó un 30% negativo del crecimiento. Lo anterior resalta claramente el papel de freno al crecimiento que ha jugado este último término en México durante los pasados veinte años.

Para entender mejor la falta de convergencia de la economía mexicana es necesario, por lo tanto, esclarecer dos preguntas básicas: (i) ¿por que colapsó la tracción externa a partir del año 2000 y se mantuvo posteriormente tan baja (muy por debajo de uno) durante la mayor parte del actual milenio? y (ii)¿por que colapsó la respuesta doméstica a partir de los noventa, manteniéndose a partir de ahí también muy por debajo de uno (aunque en recuperación gradual)?

3. ¿Por qué la caída en tracción?

En esta sección se argumenta que la insuficiente tracción de las exportaciones mexicanas apunta hacia dos países: China, nuestro principal competidor y Estados Unidos, nuestro socio comercial más importante.

3.1. El problema chino

En la Gráfica 5a, que muestra la evolución de las participaciones de las exportaciones de México y China en las importaciones norteamericanas, se aprecia claramente el impacto tanto de la entrada de México en el TLC como la de China en el OMC. Entre los años 1994 y 2000 las exportaciones mexicanas aumentaron fuertemente su participación en el mercado estadounidense y ganaron terreno respecto a las chinas. Sin embargo, la entrada de China al OMC produjo el efecto inverso. Las exportaciones mexicanas regresaron a su tendencia pre-TLC mientras que las chinas rebasaron, por mucho, a las mexicanas.12 De esta forma, la elasticidad de las exportaciones de México con respecto a las importaciones de Estados Unidos se redujo casi a la mitad después de la entrada de China a la OMC (Gráfica 5b).

Fuente: US Census Bureau y WDI, Banco Mundial.

Gráfica 5 El impacto de China sobre el comercio exterior de México (a) Participación en las importaciones totales de Estados Unidos

Como se observa en la Gráfica 6, si la tracción de las exportaciones hubiera mantenido el nivel que había alcanzado justo antes de la entrada de China a la OMC, México hubiera crecido durante 2000-2016 a tasas comparables o superiores a las alcanzadas por ambos de los grupos de comparación utilizados en esta nota.

3.1. El problema americano

México dejó de crecer como el grupo de referencia a partir de los años ochenta, después de que se abriera al comercio exterior, y empezó a crecer al ritmo de Estados Unidos a partir de los noventa (Gráfica 7). El hecho de que el crecimiento de Estados Unidos se haya en sí mismo desacelerado a partir de la entrada de China a la OMC resultó, por lo tanto, en una caída aún más pronunciada del crecimiento mexicano (Gráfica 8).13 ¿Fue esto una mera coincidencia o existe alguna razón de fondo para que hubiera sido así?

Nota: las tasas de crecimiento en la gráfica están calculadas como medias móviles sobre nueve años. Fuente: WDI, Banco Mundial.

Gráfica 7 Crecimiento de largo plazo de México, Estados Unidos y los otros países emergentes

Nota: Esta gráfica se elaboró de la misma manera que la número 4. Fuente: WDI, Banco Mundial.

Gráfica 8 Elasticidades comerciales Estados Unidos-resto del mundo

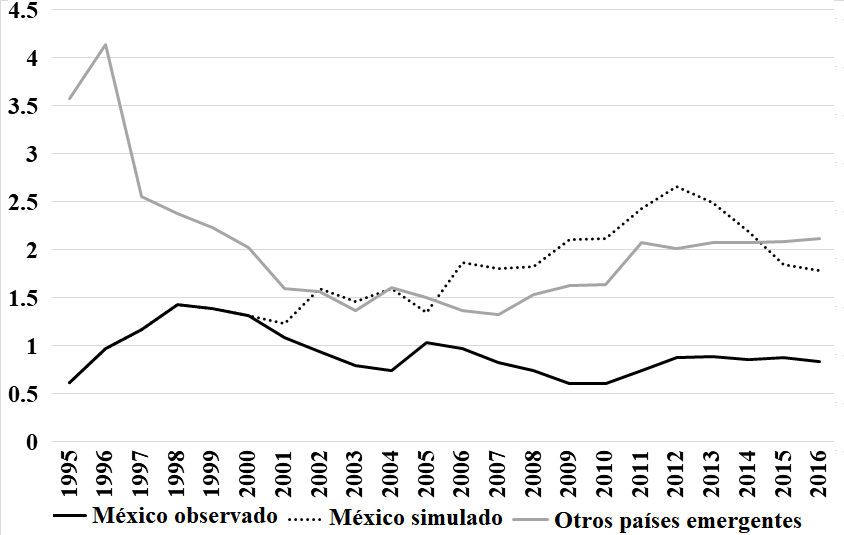

Para analizar un poco más a fondo esta cuestión, reemplazando el crecimiento mundial por el de Estados Unidos en la expresión derivada anteriormente, el crecimiento de México, gY m, en relación con el de Estados Unidos, gY e , puede expresarse como el resultado de tres términos: (i) la tracción que ejercen las importaciones de Estados Unidos sobre las exportaciones mexicanas, medida a través de la elasticidad de las exportaciones de México a ese país (gX m e) con respecto a las importaciones de Estados Unidos (gM e ); (ii) la respuesta de la economía mexicana a esta tracción, medida como el ratio de las elasticidades de las importaciones de cada país con respecto a su PIB, (iii) el apalancamiento de México relativo a Estados Unidos, el cual, a su vez, puede descomponerse entre el apalancamiento global de México y el cambio en la participación de las exportaciones de México a Estados Unidos dentro de las exportaciones totales del país:

La Ecuación (2) indica que México debería crecer a la misma tasa que Estados Unidos si cada uno de los tres términos del lado derecho de la ecuación se mantuviera igual a uno. Esto implicaría que: (i) la participación de las exportaciones mexicanas en el mercado total de importaciones norteamericanas se mantuviera constante; (ii) el diferencial de crecimiento entre las importaciones y el PIB de Estados Unidos fuera igual al de México14 y (iii) en ausencia de apalancamiento total, gM m = gX m, la participación de Estados Unidos en el comercio de México también se mantuviera constante.

Los cuatro términos de esta nueva identidad aparecen en la Gráfica 9. El crecimiento de México ha seguido de cerca al de Estados Unidos durante el periodo post-TLC (la elasticidad del crecimiento de México en relación con el de Estados Unidos se mantuvo cercana a uno) porqué el efecto tracción durante 1995-2000 y el apalancamiento durante 2001-2012 compensaron la escasa respuesta de la economía mexicana durante ambos periodos. Esto apunta por lo tanto nuevamente hacia la importancia de identificar las posibles razones que permitan explicar esta baja respuesta.

4. ¿Por qué la baja respuesta?

Esta sección inicia con el desplome de la respuesta doméstica tras la apertura comercial. Más adelante identifica la segmentación económica y del mercado laboral como uno de los factores importantes que permiten explicar por que esta respuesta se ha mantenido tan baja hasta el día de hoy. Al mismo tiempo se presenta evidencia que muestra que el diferencial de crecimiento del ingreso per cápita entre México y Europa del Este, frente a sus muy similares experiencias de repentina apertura comercial, tiene raíces esencialmente demográficas. Esto último tiende, a su vez, a confirmar la importancia de la segmentación laboral como un factor clave de inhibición del crecimiento de México.

4.1. La apertura comercial

México experimentó un desplome en su respuesta doméstica frente a la liberalización comercial de fines de los ochenta (Gráfica 10) muy similar al que habían enfrentado los otros países emergentes y Estados Unidos una década antes frente al comienzo del proceso de globalización. En el caso de México, sin embargo, la magnitud del desplome fue mucho mayor. Comparado con Estados Unidos, esta menor magnitud probablemente pueda explicarse, en buena medida, por el tamaño muy menor de la economía mexicana. Comparado con los otros países emergentes, probablemente se explique por la mayor radicalidad de la apertura comercial de México a partir de una economía inicialmente mucho más cerrada y más orientada hacia adentro, vía el proceso de sustitución de importaciones.

Por el contrario, si se compara a México con la media de los países de Europa del Este, los cuales experimentaron un proceso radical similar de integración comercial con Europa del Oeste a mediados de los años noventa, las respuestas siguieron trayectorias casi idénticas. Lo anterior sugiere, por lo tanto, que el lento crecimiento de México en los últimos veinte años ha sido, en buena medida, una consecuencia predecible (y probablemente inevitable) de la apertura comercial.15 Frente a una apertura comercial muy rápida y completa, construir una capacidad exportadora (que permita elevar la respuesta doméstica por la vía de su numerador) toma más tiempo que sustituir bienes locales por importados (lo que reduce la respuesta doméstica a través de su denominador). Sin embargo, el hecho de que en todos los casos los desplomes fueran seguidos por recuperaciones lentas pero continuas es una señal positiva para el futuro.

4.2. El problema regional

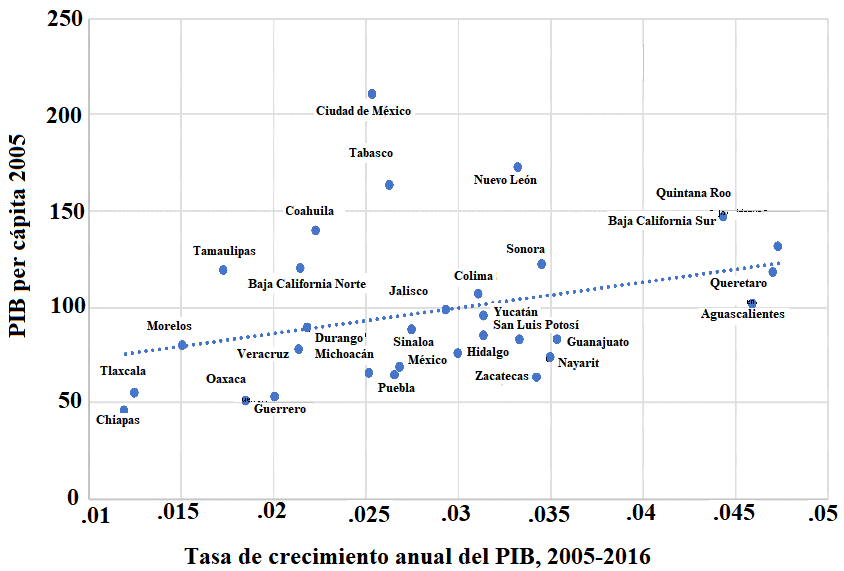

Es probable, no obstante, que la lenta y limitada respuesta de la economía mexicana a la tracción ejercida por sus importaciones también refleje la coexistencia de regiones o sectores rezagados que crecen a tasas muy inferiores al resto de la economía. Como lo muestra la Gráfica 11, existen diferencias muy grandes de ingreso per cápita entre los estados más pobres de México, esencialmente los del suroeste de la republica (Morelos, Guerrero, Chiapas, Oaxaca) y los más ricos. Al mismo tiempo, la brecha entre ricos y pobres esta ampliándose cada vez más ya que los estados más pobres tienden a crecer más lentamente. A su vez, los estados que más han crecido son aquellos en donde las exportaciones también han crecido más rápidamente, lo que confirma, esta vez a nivel de gobiernos sub-nacionales, la relación inequívoca entre crecimiento y comercio exterior (Gráfica 12).16 El rezago económico de estas regiones afecta el crecimiento del país en su conjunto y reduce su capacidad de respuesta a las exportaciones. En efecto, si para calcular el coeficiente de respuesta se eliminaran del PIB los estados del suroeste desaparecería el rezago en este coeficiente (subiría de 0.8 a 1.05).

Las diferencias de crecimiento del PIB por estado están asociadas a disparidades regionales importantes, tanto en relación con factores estructurales (como el ingreso per cápita inicial o el porcentaje de población indígena), como con la calidad del entorno institucional (número de homicidios por habitante) y de la gobernanza del estado (proporción de ingresos propios en el total de ingresos de los gobiernos locales). Una regresión simple con estos factores de control (véase Cuadro 4 del Apéndice estadístico) confirma que los estados que crecieron más rápidamente fueron los que partieron de un PIB per cápita más alto, contaron con menos población indígena, fueron expuestos a menos violencia y tuvieron mejores gobiernos.

Aunque el sentido causal de la relación entre crecimiento y entorno institucional es obviamente ambiguo (por ejemplo, los homicidios podrían ser mas frecuentes en los estados más rezagados), estos resultados son cualitativamente sugestivos. En particular, ponen el acento sobre la importancia de resolver los cuellos de botella, tanto estructurales como institucionales, con los cuales se enfrenta el país, a fin de atraer inversión y generar crecimiento.

4.3. El problema demográfico

En el caso extremo en el que el crecimiento de la fuerza laboral no tuviera impacto alguno sobre el crecimiento del PIB, al dividir un mismo producto entre más gente el crecimiento del PIB per cápita se reduciría a la par con el crecimiento de la población. La comparación del crecimiento de México en los últimos veinte años con el de los países del Este europeo muestra que este caso extremo se aproxima bastante a la realidad. Dichos países, cuyos ingresos per cápita y estructuras de exportaciones son muy similares a las de México, se integraron comercialmente con la Unión Europea casi al mismo tiempo que México se adhirió al TLC. Sin embargo, el PIB per cápita de los países de Europa del Este creció de forma sostenida durante el último cuarto de siglo, en tanto que el de México casi se estancó, como se puede observar en la Gráfica 13a.

Nota: Europa del Este comprende Polonia, Hungría, Bulgaria, Rumania y la República Eslovaca. Fuente: WDI.

Gráfica 13 Crecimiento de México contra Europa del Este, 1990-2016

Dicha diferencia refleja esencialmente un diferencial demográfico. Mientras que el TLC dio lugar a un efecto tracción similar en ambas regiones el impacto per cápita se diluyó en México por causa del mayor aumento de su población, aumento que contrasta abruptamente con la caída de la población en Europa del Este debida, en parte, a la migración masiva hacia Europa del Oeste (Gráfica 13b). En términos de crecimiento bruto del PIB, el TLC fue tan bueno para México como la integración comercial europea lo fue para Europa del Este (Gráfica 13c). No obstante, en el caso de México este crecimiento fue insuficiente para proveer el empleo necesario para una fuerza laboral en mucho más rápido crecimiento.

Esta evidencia tiende al mismo tiempo a reforzar la hipótesis de una alta segmentación del mercado de trabajo en México. Si este mercado hubiera estado mejor integrado el exceso de mano de obra debería haber sido absorbido por el sector formal de la economía, lo que habría promovido un mayor crecimiento del PIB en su conjunto y, por tanto, un menor diferencial entre el crecimiento del PIB per cápita de México y el de los países del Este europeo. En cambio, el rápido aumento de la población tiene que haber promovido el crecimiento del sector informal, el sector residual de absorción del exceso de mano de obra. Como lo muestra el Cuadro 5 del Apéndice y la Gráfica 14, una buena parte de la informalidad es predecible en función de las condiciones agregadas del mercado de trabajo, es decir, de que tan rápidamente crecen tanto la oferta de trabajo (i.e., la tasa de crecimiento de la población) como la demanda por trabajo (i.e., la tasa de crecimiento de la economía).

Nota: La informalidad se mide utilizando la serie “porcentaje de empresas compitiendo con empresas no registradas o informales” de la base de datos Enterprise Surveys del Banco Mundial. Los regresores incluyen el PIB per cápita, la tasa de crecimiento de la población y la tasa de crecimiento del PIB total. México es el punto sombreado. Fuente: Enterprise Surveys y WDI, Banco Mundial.

Gráfica 14 Tasa de informalidad

Desde esta perspectiva, la informalidad en México, aunque muy importante, no es tan diferente de lo que se esperaría para un país cuya población y economía crecen a ritmos tan dispares.17

5. Opciones y desafíos de política

5.1. Los grandes desafíos

Mientras que los avances del sector manufacturero relacionado al TLC han sido impresionantes (y parecen haberse acelerado durante los años inmediatamente previos a la entrada de la nueva administración americana), por las razones discutidas anteriormente, el crecimiento mexicano ha seguido muy de cerca al americano, no solamente en cuanto a fluctuaciones cíclicas sino también a tendencias de más largo plazo. Sin embargo, México necesita crecer mas rápidamente que Estados Unidos para reducir su brecha de desarrollo, ya que su población sigue creciendo a un ritmo sustancialmente mayor que el de ese país (1.4% contra 0.7%). Cómo romper este amarre constituye por lo tanto un primer gran desafío.

Una forma para que México crezca más rápidamente que Estados Unidos es que sus exportaciones ocupen un segmento cada vez más preponderante del total de las importaciones norteamericanas. Un desafío adicional para lograrlo proviene de cómo se perciba el impacto de este mayor influjo de exportaciones mexicanas sobre la economía y el empleo al norte de la frontera. El posible desplazamiento de empleos hacia México ha sido una de las causas principales de la creciente irritación de nuestro vecino del norte con respecto al TLC.18

El continuo progreso hacia la automatización constituye un tercer gran desafío al futuro de la globalización. Desafío que resulta aún más relevante para México en la medida que involucre empleo manufacturero poco calificado.

5.2. ¿Crecer hacia adentro?

Frente a estos desafíos, una primera dirección posible de respuesta es regresar a un crecimiento orientado hacia adentro, apuntalado por una fuerte expansión de la demanda agregada y políticas abiertamente proteccionistas.19 De manera mas especifica, algunos han propuesto volver a generar las condiciones que hicieron posible las tasas de crecimiento del “desarrollo estabilizador” que precedió la apertura comercial de los años ochenta. Revisemos cada uno de los dos argumentos empezando con la falta de demanda doméstica.

Si México hubiera padecido de una falta de demanda interna debería haber experimentado una posición mucho más holgada en su cuenta corriente y uso de apalancamiento externo. Sin embargo, como se observa en la Gráfica 4b, la evidencia apunta más bien en el sentido opuesto. Tampoco parece que la política monetaria haya estado particularmente apretada o el tipo de cambio apreciado particularmente, al menos durante la última década. En cambio, los altísimos costos de estabilización en los que se incurrió por parte de México durante los ochenta y noventa (la “década perdida” de la Gráfica 1) deberían continuar siendo una clara advertencia de los riesgos de utilizar la demanda interna como motor de crecimiento y relegar las metas de inflación a un segundo término. Las malas experiencias de los países de América del Sur durante el último ciclo de materias primas constituyen una segunda advertencia -mucho más reciente y quizás aún más clara- del costo potencial de utilizar políticas expansionistas de demanda para fomentar el crecimiento.20

En cuanto a un posible regreso al desarrollo estabilizador, la Gráfica 4a muestra que durante dicho periodo el crecimiento del producto estuvo asociado con una fuerte expansión de las exportaciones, en especial de materias primas. Por lo tanto, regresar al desarrollo estabilizador para crecer más rápidamente requeriría recuperar este mismo dinamismo exportador. No obstante, hoy en día las materias primas son un componente mínimo de las exportaciones de México.21

Crecer con base en un mayor dinamismo de las exportaciones manufactureras seria todavía más complicado si México adoptara políticas abiertamente proteccionistas.22

Lo anterior no implica que no existan amplios espacios para promover el crecimiento hacia adentro, pero debería ser promoviendo la oferta de bienes importables, no la demanda agregada. En particular, es claramente deseable sustituir, en donde sea posible hacerlo de forma eficiente, importaciones por producción local. En este contexto el papel del gobierno puede ser fundamental para ayudar a remover las fallas de coordinación y otros problemas de acción colectiva que pudieran estar frenando dicho proceso. Así mismo, hace falta promover una mejor integración nacional de los segmentos más marginados de la fuerza de trabajo, incluso en particular los del sur del país. En ambos casos, se trata de elevar la respuesta del crecimiento a la tracción de las exportaciones. En tanto no descansen en políticas proteccionistas, estos esfuerzos son perfectamente consistentes con una política enfocada en el crecimiento hacia fuera.

5.3. ¿Crecer hacia afuera?

Tal como se enfatizó en el presente análisis, la mayor alternativa a un crecimiento ineficiente (protegido por barreras al comercio) hacia adentro es un crecimiento hacia fuera que permita elevar la tracción de las exportaciones. Además de encontrar y promover nichos atractivos de mercado para aumentar el dinamismo exportador, lo anterior implica también encontrar formas de aminorar las tensiones proteccionistas que pudieran darse en los países receptores, para el caso de México seria Estados Unidos.

Diversificar el destino de las exportaciones mexicanas y orientarlas en la medida de lo posible hacia los países del Sur que gozan de tasas de crecimiento más elevadas es la respuesta más obvia. Una mayor integración comercial con los demás países avanzados, particularmente Europa, también debería ser una orientación natural de política de comercio exterior del país. Finalmente, a pesar del escaso retorno obtenido hasta ahora en esta dirección, un mayor esfuerzo para asegurar el libre comercio en América Latina en su conjunto permitiría beneficiarse más plenamente de las ventajas asociadas con economías de escala.

No obstante lo anterior, la frontera común de México con Estados Unidos, el mayor mercado del mundo, sigue siendo, muy probablemente, el mejor y mayor activo que el país tiene a su disposición para acelerar su convergencia. Para evadir o al menos mitigar reacciones proteccionistas por parte de Estados Unidos, México debería enfocar su penetración al mercado americano más hacia el margen. En otras palabras, la política comercial debería estar mas enfocada hacia la exportación de productos novedosos y atractivos o con una demanda mas elástica, que no sean percibidos en en el país vecino como un simple desplazamiento hacia el sur de empleo existente y bienes y servicios ya producidos allá. Este reposicionamiento implica un salto en creatividad (no solo en productividad) y una fuerte expansión hacia servicios personales, incluso el turismo, los cuales tienden a tener elasticidades de demanda mucho más altas que las de las manufacturas.

5.4. Las nuevas prioridades

El salto en creatividad pone el acento en la economía del conocimiento y sus implicaciones para la educación. Pero, también, hace énfasis en retener y atraer el talento necesario para el descubrimiento y promoción de nuevas oportunidades de exportación. En cuanto a los servicios transables, incluyen obviamente el turismo pero también una variedad de servicios personales como el cuidado de pensionados, servicios médicos, servicios de educación, etc. En lugar de utilizar como válvula de escape al escaso crecimiento, la migración ilegal hacia el norte de mexicanos proveedores de servicios (otro elemento polémico de la relación de hoy entre México y Estados Unidos), el objetivo seria promover el crecimiento y empleo local al alentar la migración hacia el sur (temporal o definitiva) de norteamericanos demandantes de servicios.

El común denominador para poder progresar hacia cualquiera de las dos direcciones es lograr que México se convierta en un país mas atractivo para las personas (no solo para el capital financiero), un país que retenga y atraiga el mejor capital humano y se convierta en un lugar de predilección para visitas tanto temporales como duraderas. En el mundo globalizado de mañana será, probablemente, cada vez más fácil producir en cualquier parte del mundo. Por lo tanto, un factor cada vez de mayor importancia para elegir un lugar para producir será su atractivo como sitio para vivir. Lo mismo se puede decir para la oferta de servicios personales. Lo anterior coloca en el centro de la agenda de crecimiento la absoluta necesidad de mejorar las instituciones, fortalecer el Estado de derecho y preservar el capital ecológico, turístico y cultural del país. A su vez, para que dicha agenda fuera viable tendría inevitablemente que estar anclada, de principio, en una política efectiva de integración social y combate a la pobreza que fortalezca la armonía y el consenso entre mexicanos.