nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La literatura de organización industrial aplicada abarca el estudio de los determinantes de entrada en los mercados. Por su parte, desde la perspectiva de la literatura teórica, Dixit (1980) analiza la estrategia de un establecido para impedir la entrada y establece una taxonomía para definir el comportamiento estratégico de una empresa establecida en un mercado, la cual depende, entre otras cosas, de los costos fijos de entrada. En otra dimensión, en el contexto de un mercado donde no es posible impedir la entrada, se ha analizado el nivel de eficiencia social de un mercado en un contexto de libre entrada y costos fijos. Mankiw y Whinston (1986) encontraron que la entrada excesiva en un mercado surge por la presencia de costos fijos, arrebatamiento de clientes (business stealing effects) y competencia imperfecta. Los modelos de Dixit y de Mankiw y Whinston son de juegos en dos etapas. En estos modelos el valor presente de los beneficios (los beneficios de las dos etapas) depende de los costos fijos y de los beneficios que se obtienen en el juego post-entrada.

Existe una contrapartida empírica natural a esta literatura. Los estudios empíricos sobre entrada a un mercado buscan hacer inferencias sobre como un conjunto de variables observables impactan en los beneficios de un juego. En algunos modelos de entrada se utilizan especificaciones de variables dependientes limitadas para analizar el efecto de las variables observables- en los beneficios, y así analizar las condiciones de entrada.1

Un obstáculo que limita a la literatura empírica de organización industrial está en identificar y estimar equilibrios de Nash. La dificultad radica en la multiplicidad de equilibrios. Estos últimos generan problemas de identificación y estimación.2 Como lo plantean Bajari, Hong y Ryan (2010), la literatura ha resuelto el problema de diversas maneras. Por ejemplo, Bresnahan y Reiss (1990, 1991) lo hicieron al asumir qué, independientemente de que exista multiplicidad de equilibrios en un juego de entrada, el número de empresas que entra es único. De esta manera, no se analizan las decisiones individuales de cada empresa, sino que se determina el número factible de empresas en un mercado. Bresnahan y Reiss (1990, 1991) estudian al número de empresas como variable dependiente y utilizan variables observables para explicar el comportamiento de los beneficios y, a través de ellos, explicar la entrada al mercado.

En muchos casos no existen datos directos sobre los beneficios de las empresas establecidas en una industria, por lo que se utilizan modelos en los que los beneficios son una función de las variables observables. Estas variables afectan la demanda y costos de la empresa, y como tal impactan sobre sus beneficios.

El presente trabajo se enmarca dentro de esta tradición literaria. Se analiza el mercado de supermercados en México para estudiar los determinantes de la entrada. La ecuación a estimar es un modelo ordered probit que surge de un juego en dos etapas en el que los beneficios (obtenidos en la segunda etapa) son suficientes para cubrir los costos fijos de entrada. Como en Mankiw y Whinston, el tamaño del mercado y el nivel de los costos fijos determinan el número de tiendas en equilibrio. Sin embargo, igual que en Dixit es posible qué, en algunos mercados, se dificulte la entrada debido a la presencia de cierto tipo de cadenas que bajo algunas condiciones pueden actuar estratégicamente. De la misma forma que en la mayoría de la literatura sobre el tema, se supone que el nivel de los costos fijos es igual para cualquier entrante potencial en un determinado mercado, este puede variar a través de los mercados, pero no entre los entrantes. En este trabajo no se logra identificar el comportamiento estratégico específico que impide a un entrante incursionar a un mercado, sólo es posible determinar la existencia del impacto negativo que ciertas cadenas generan a la entrada de otros competidores, la razón última de este impacto no puede ser establecida. Se encuentra que algunas cadenas desincentivan la entrada a un mercado, mientras que otras la favorecen, también encontramos evidencia de que algunas cadenas tienden a aglomerar tiendas.

El trabajo de Atkin, Faber y González-Navarro (2018) analiza la entrada de supermercados extranjeros sobre el bienestar de los consumidores utilizando una base muy amplia de microdatos. Los autores encuentran que la entrada de supermercados extranjeros genera ganancias sustanciales en el bienestar de los consumidores a través de reducción en el costo de vida, de ganancias por nuevos productos y mejores esquemas de servicio a los consumidores. No obstante, los autores encuentran evidencia de salida de tiendas, impactos negativos en los beneficios de las empresas domésticas y reducción de los ingresos de los trabajadores de venta al menudeo. El hallazgo sobre la reducción de beneficios de las empresas domesticas es complementario con los hallazgos en este trabajo. De acuerdo con este trabajo, la presencia de Walmart disminuye la apertura de tiendas de una empresa representativa a un mercado determinado. Asimismo, los hallazgos confirman ciertas hipótesis que literatura previa ha argumentado sobre supermercados, utilizando datos de otros países. Existen restricciones de carácter normativo que, en algunos casos, impiden la entrada de supermercados. Un ejemplo de tal situación es la llamada norma 29, emitida en mayo de 2011 por el gobierno de la Ciudad de México. Esta norma, denominada mejoramiento de las condiciones de competitividad y equidad para el abasto público, estableció restricciones estrictas para el establecimiento de supermercados en ciertas zonas de la ciudad. Esto con el fin de promover a los mercados públicos. La norma fue apelada como inconstitucional ante la suprema corte de justicia de la nación por la Comisión Federal de Competencia y declarada inconstitucional. Es posible que existan dicho tipo de regulaciones a nivel estatal o municipal, sin embargo, no tenemos conocimiento sobre este tipo de restricciones.

2. Metodología

Definamos al valor presente de los beneficios en el mercado para una tienda de la empresa j de la siguiente forma:

W se refiere al valor presente de los beneficios de instalar una tienda por parte de una empresa representativa (j) dado un concepto de equilibrio en la segunda etapa, phi se refiere a los beneficios que se obtienen en el juego post-entrada, ni es el numero existente de competidores en el mercado (en este contexto es el número de cadenas) en el mercado i, Ti se refiere al tamaño del mercado, mi son las variables que afectan la demanda y los costos y β son los parámetros a estimar. Se utiliza una sección cruzada de datos de supermercados para los municipios de México, fi es el nivel de costos fijos al que se enfrenta la empresa para instalar una tienda en el mercado i. Se asume que algunos de los factores que afectan al mercado, tales como el tamaño, Ti, entran de manera separada de otras variables que afectan a la demanda, yi . Este supuesto nos permite simplificar el método de estimación e identificar los parámetros con los que vamos a trabajar.3

Con el fin de simplificar el proceso de estimación vamos a asumir la siguiente función de beneficios:4

En la expresión anterior los beneficios tienen una forma funcional más explicita. Dj (yi, pni , Pni ) es la demanda residual de un consumidor representativo para la empresa j para una tienda en el mercado i, yi representa a las variables que desplazan la demanda (demand shifters), pni es un vector de precios que indica los precios de cada una de las cadenas presentes en el mercado (asumimos uniformidad en todas las tiendas que tiene una cadena en el mercado i), Pni es el precio que fija la tienda (promedio ponderado de todos los precios de artículos que vende).

La expresión en 2 es una ecuación que se aplica para empresas de supermercados que deciden poner una tienda. Sin embargo, los supermercados compiten con múltiples tiendas en un solo mercado. Con el fin de simplificar esta primera aproximación, asumimos que la decisión de entrada para cada cadena y para cada supermercado es simétrica y qué los precios fijados por las cadenas son uniformes para todas las tiendas dentro del mismo mercado. El vector pni indica los precios de cada una de las cadenas presentes en el mercado. El vector de precios depende del número de cadenas. La demanda residual (para un consumidor representativo) de la empresa representativa depende del vector de precios pni y de los demand shifters yi y del precio que ella misma fija, Pni .

Asimismo, igual que en Bresnahan y Reiss (1991), mantenemos el supuesto de separabilidad en la demanda residual de una empresa en el que ésta se compone de la demanda de un consumidor representativo multiplicada por el tamaño de mercado. El precio que fija la tienda que entra a mercado Pni , depende del número de cadenas.

Al tomar en cuenta que el modelo de Bresnahan y Reiss (1991) es totalmente adaptable a un modelo de empresas simétricas en diferenciación de productos asumimos que está presente.5 En otras palabras, el modelo asume el principio de simetría en el sentido de qué la entrada de todos los competidores depende de los mismos determinantes de competencia (número de cadenas).

En un equilibrio de libre entrada ingresarán tiendas hasta que la expresión en (2) sea igual a cero. Es decir, cada empresa representativa tenga beneficios cero y no tenga incentivos a instalar una tienda adicional, CV (qj , R) representa los costos variables de la tienda que tienen un nivel qj de producción, R representan variables que desplazan las funciones de costo variables (TiDj (yi, pni , Pni ) = qj ). La expresión (2) tiene una separación de la demanda que es útil para propósitos de identificar los parámetros de la función de beneficios. En la versión empírica establecemos el tamaño de mercado Ti como el tamaño de la población. La expresión anterior indica que, si la población se dobla, el tamaño de mercado se dobla. Esta es una variable exógena por lo que nos resuelve problemas de endogeneidad.

El mercado lo analizamos a nivel de municipio.6 Asimismo, utilizamos PIB per cápita y población económicamente activa como variables que desplazan la demanda. Adicionalmente, como variables que afectan los costos variables tenemos la altitud del municipio y el precio del gas LP (otros estudios han encontrado que la altitud del municipio está muy correlacionada con el grado de desarrollo del municipio).7

De cualquier forma, debido a la manera como entran estas variables en el proceso de estimación, no importa si alguna de ellas afecta la demanda en lugar de los costos, ya que todas entran en una forma reducida de la función de beneficios de una empresa representativa. Más adelante quedará más claro este punto. De igual forma, como variable que afecta a los costos fijos usamos el índice de desarrollo humano. En zonas donde hay alto desarrollo humano se espera que la renta de la tierra sea más cara y también haya mayores costos de instalación de supermercados, como no tenemos observabilidad directa de estos lo sustituimos por una variable correlacionada, el índice de desarrollo humano.

Al reacomodar la Ecuación (2) se pueden escribir los beneficios de la empresa representativa por instalar una tienda, de la siguiente forma:

V (Pni , R, yi, Ni) representa los beneficios variables por tienda para un consumidor representativo. La ecuación anterior representa la base de nuestra estimación. Como se mencionó anteriormente, dada la forma reducida de la función de beneficios variables, las variables que representan factores de costos R y las que representan movimientos de demanda yi quedan ya mezclados en la función de beneficios variables. Asimismo, los supermercados son empresas que venden múltiples productos, por lo que no hay un solo precio que fijan sino una multitud. Sin embargo, es de esperarse que cualquiera que sea el conjunto de precios que fijen, estos dependerán del número de cadenas y en el mercado, y el promedio de estos será mayor o menor dependiendo de dichas condiciones, plantear un solo precio es una simplificación, pero podría ser también racionalizado como un promedio de precios8,9 Existen diversos estudios que asumen este comportamiento al hacer análisis estadístico de mercado relevante. El siguiente paso consiste en establecer una aproximación lineal para la función de beneficios variables.

Como se mencionó anteriormente, no observamos precios ni los factores que afectan a costos y demanda lo que si se observa es el número de tiendas de supermercado por municipio y tenemos variables sucedáneas para R y para yi.

La forma funcional para los beneficios variables la presentamos en la siguiente ecuación:

En la expresión anterior V son los beneficios variables de una tienda para un consumidor representativo. De acuerdo con la expresión anterior, estos dependen de las condiciones de competencia en la industria, parametrizadas por un conjunto de dummies que explicamos a continuación: DM onopt es la dummy que representa la presencia de solo una cadena de supermercados en el mercado relevante (municipio en este caso). DDuopt se refiere a una dummy que indica la presencia de una variable que nos señala la presencia de dos cadenas en el mercado relevante (municipio). De la misma forma DT rio es una dummy que muestra la presencia de tres cadenas en el mercado relevante (municipio) y, finalmente, DCom es una variable dummy que nos indica la presencia de cuatro cadenas o más en un mismo municipio. Con estas dummies medimos el impacto que tiene la competencia en la capacidad de fijación de precios de la empresa y, por lo tanto, en los beneficios a los que puede aspirar si entra a un mercado.

Por su parte, X´ es un vector de controles adicionales que nos parametrizan las variables que desplazan la demanda y las variables de costos. En este trabajo, X´ es un vector de variables económicas, demográficas y de características del municipio. Las variables demográficas son obtenidas a partir del II conteo nacional de población y vivienda. Las variables incluidas en X´ son el producto interno bruto per cápita a pesos de 1993 (pibp), la población económicamente activa (pea), altitud, latitud del municipio y precio del gas lp.10 Con el fin de instrumentar la especificación planteada en (3), se sugiere que el tamaño de mercado es proporcional al tamaño de la población. Por lo que la variable Ti = Población del municipio.

En conclusión, para aproximar el lado derecho de la ecuación en multiplicamos la expresión en (4) por la variable tamaño de la población.

A continuación, como utilizamos el índice de desarrollo humano como proxy de costos fijos la función de beneficios total queda de la siguiente forma:

El análisis considera al mercado relevante como el municipio. Y la estimación se realiza con datos de sección cruzada en el que tenemos las cadenas y número de tiendas por municipio, así como todas las demás variables ya mencionadas. La Ecuación (5’) nos ilustra como los beneficios de una tienda entrante dependen del tamaño del mercado y de los beneficios variables a los que puede aspirar. Así como de los costos de entrar al mercado.

3. Datos

Para la realización del presente trabajo, se empleó una base de datos de sección cruzada construida a partir de los datos poblacionales a nivel municipal, arrojados por el II conteo de población y vivienda 2005, realizado por el Instituto Nacional de Estadística Geografía e Informática (INEGI). A dichos datos se agregaron los proporcionados por la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD). Estos últimos consistieron, principalmente, en un catalogo de supermercados para cada una de diferentes cadenas establecidas en México, donde se incluía información referente a la dirección de cada una de las tiendas. Con base en los archivos provenientes de la ANTAD y al código postal se obtuvo el número de tiendas, correspondientes a cada cadena, establecidas en cada municipio. Con lo cual se completó la base de trabajo. Los datos de la ANTAD corresponden al año 2007.

Se tienen datos de 33 cadenas de supermercados, las cuales en conjunto agrupan un total de 2 014 tiendas y se distribuyen en 286 municipios a lo largo del país. nicamente siete cadenas tienen presencia en más de diez estados y cuentan con 1 556 supermercados, es decir, concentran 77.26% del total de supermercados en el territorio nacional. Las 458 tiendas restantes pertenecen a cadenas locales y regionales y están ubicadas, principalmente, en el norte del país, 114 pertenecen en su conjunto a 12 diferentes cadenas, cada una de ellas se puede encontrar en un estado solamente.

El Cuadro 1 contiene la cadena, el número de tiendas y el número de estados en las que tienen, al menos, un supermercado.

Cuadro 1

| Cadena | Número de tiendas | Número de estados con presencia |

|---|---|---|

| ALMACENES ZARAGOZA, S.A. DE C.V. | 22 | 1 |

| AUTO SERVICIO GUTIERREZ RIZO, S.A. DE C.V. | 3 | 1 |

| BODEGONES IBARRA, S.A. DE C.V. | 44 | 4 |

| CARLOS ARAMBURO, S.A. DE C.V. | 3 | 1 |

| CASA CHAPA, S.A. DE C.V. | 13 | 8 |

| CASA LEY, S.A. DE C.V. | 124 | 13 |

| CENTRAL DETALLISTA, S.A. DE C.V. | 49 | 2 |

| CENTRO COMERCIAL CALIFORNIANO, S.A. DE C.V. | 2 | 1 |

| CENTRO COMERCIAL COLOSO CHAVENA, S.A. DE C.V. | 8 | 1 |

| CENTRO COMERCIAL CRUZ AZUL S.A. DE C.V. | 3 | 2 |

| COMERCIAL V.H., S.A. DE C.V. | 50 | 2 |

| FENIX, S.A. DE C.V. | 8 | 1 |

| GRUPO GIGANTE, S.A. DE C.V. | 265 | 29 |

| IMPULSORA COMERCIAL EL CAMINO, S.A. DE C.V. | 3 | 1 |

| OPERADORA DE CIUDAD JUAREZ, S.A. DE C.V. | 33 | 2 |

| OPERADORA FUTURAMA, S.A. DE C.V. | 31 | 1 |

| OPERADORA MERCO, S.A. DE C.V. | 17 | 3 |

| PESQUEIRA HERMANOS, S.A. DE C.V. | 6 | 1 |

| RIALFER, S.A. DE C.V. | 4 | 1 |

| SMART & FINAL DEL NOROESTE, S.A. DE C.V. | 11 | 2 |

| SUPER BODEGA DE CORDOBA, S.A. DE C.V. | 8 | 2 |

| SUPER GUTIERREZ, S.A. DE C.V. | 10 | 1 |

| SUPER SAN FRANCISCO DE ASIS, S.A. DE C.V. DE C.V. | 44 | 3 |

| SUPERMERCADOS INTERNACIONALES HEB, S.A. DE C.V. | 25 | 6 |

| TIENDAS DE AUTOSERVICIO DEL NORTE, S.A. DE C.V. | 14 | 1 |

| TIENDAS CHEDRAUI, S.A. DE C.V. | 96 | 20 |

| TIENDAS COMERCIAL MEXICANA, S.A. DE C.V. | 138 | 21 |

| TIENDAS DE DESCUENTO ARTELI, S.A. DE C.V. | 24 | 3 |

| TIENDAS GARCES, S.A. DE C.V. | 18 | 2 |

| TIENDAS SORIANA, S.A. DE C.V. | 213 | 29 |

| VIVERES Y LICORES, S.A. DE C.V. | 5 | 2 |

| WALDOS DOLAR MART DE MEXICO, S. DE R.L. DE C.V. | 244 | 24 |

| WALMART DE MEXICO | 476 | 32 |

Fuente: ANTAD y Walmart.

En la Gráfica 1 se relaciona la población por municipio con el número de tiendas por municipio. Se observa que la mayoría de los municipios que tienen cero tiendas tienen menos de 20 000 habitantes. Asimismo, podemos observar una relación positiva entre el número de tiendas por municipio y la población municipal. Se encuentran algunos outliers como, por ejemplo, Tijuana que tiene 89 tiendas, lo cual posiblemente tiene que ver con el hecho de que es una ciudad fronteriza.

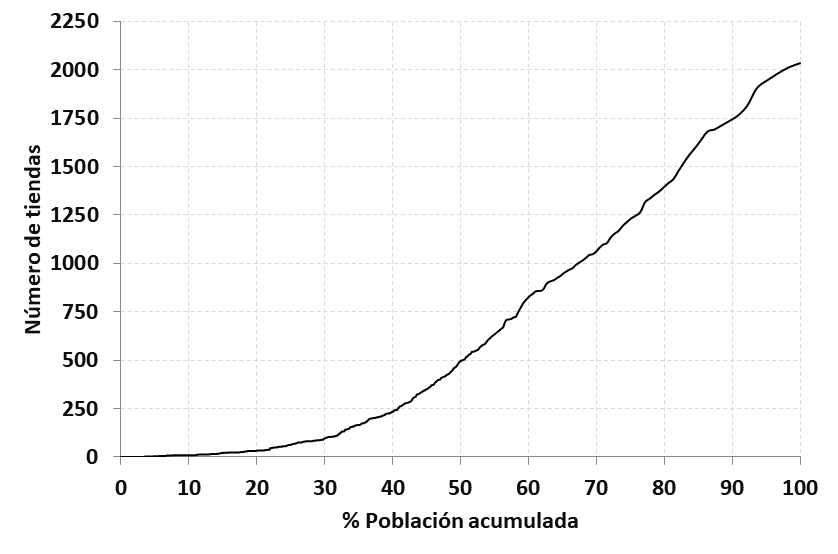

Por su parte, la Gráfica 2 nos indica qué aproximadamente 13% de la población nacional vive en municipios que no tienen ninguna tienda de autoservicios de las 18 cadenas consideradas. También, se aprecia una pendiente más pronunciada en la parte de la derecha de la gráfica, ya que casi 1 000 de las 2 014 tiendas se encuentran en los municipios más grandes que albergan aproximadamente 30% de la población nacional.

Fuente: Elaboración propia con información de la ANTAD, Walmart e INEGI.

Gráfica 2 Población nacional acumulada por número de tiendas

Durante el año 2007 se tenían en México 2 454 municipios, de ellos 2 168 no contaban con tiendas de supermercados; 286 tenían al menos una tienda de supermercados; 90 contaban con una sola tienda; 40 con dos y 31 municipios tenían 3 establecimientos. Asimismo, existían 62 municipios con 10 ó más tiendas, entre ellos estaban: Aguascalientes, Morelia, Oaxaca, Pachuca, Querétaro, Durango, Monterrey, Mérida, Puebla, Guadalajara, Tijuana. Este último tiene un número excesivo de supermercados, sin embargo, la mayoría son cadenas locales (véase el outlier de la Gráfica 1). La mayoría son capitales estatales, con grandes núcleos poblacionales y centros de importante actividad económica.

4. Estimación

Se busca estimar la expresión en (5’), se pone del lado izquierdo la variable categoría que representa la entrada de tiendas al mercado. El modelo a estimar es el siguiente:

La categoría se refiere al número de tiendas pertenecientes al mercado.

Lo que se está asumiendo es que existe una relación monotónica entre el número de tiendas en el mercado relevante (municipio) y el valor presente de los beneficios aproximados en la Ecuación (5). Este es el supuesto de identificación al que aluden Bajari, Hong y Ryan (2010) que se menciona en la introducción. Los beneficios esperados, influenciados por el tamaño del mercado, determinan el número factible de tiendas en el mercado. Adicionalmente, se asume el principio de simetría en el sentido de qué la entrada de todos los competidores depende de los mismos determinantes de competencia (el número de cadenas).

En una segunda estimación se busca identificar si existe algún evento estratégico mediante el cual las empresas tengan menos incentivos a entrar si algún tipo de competidor está presente en el mercado. Para ello cambiamos nuestra medida de beneficios variables, al agregar variables adicionales que incorporan el número de tiendas por cadena presentes en el mercado relevante. Se permite, en esta especificación, a las cadenas tener un comportamiento estratégico diferenciado, lo que afecta al número de entrantes al mercado. La expresión en (3) quedaría de la siguiente manera:

Li es un vector que representa el número de tiendas que tiene en el mercado i cada una de las cadenas. El modelo anterior determina los incentivos promedio, para todas las cadenas, para entrar a un mercado determinado. Esto ocurre de tal manera porque la variable dependiente es el número de tiendas en el mercado i, independientemente de la cadena a la que pertenecen. Por lo tanto, se estima una extensión al modelo (4) (la ecuación de beneficios variables) en el cual se incluyen como variables explicativas el número de tiendas de cada cadena representativa en los distintos municipios. En este caso la forma reducida de los beneficios variables está dada por la expresión:

Cuadro 1’ Estadísticas descriptivas de variables adicionales

| Variable | Obs. | Media | Mediana | Desv. est. | Min. | Max. |

|---|---|---|---|---|---|---|

| Pobtot | 2,454 | 42,079.62 | 11,862.50 | 126,578.20 | 102.00 | 1,820,888.00 |

| Pibperc | 2,454 | 8,221.20 | 6,983.08 | 5,460.67 | 825.69 | 51,726.10 |

| Altitud | 2,454 | 1,272.14 | 1,460.00 | 821.13 | 1.00 | 2,900.00 |

| Latitud | 2,454 | 225,309.70 | 193,133.50 | 145,528.90 | 144,045.00 | 1,014,820.00 |

| ppgaslp2006 | 2,454 | 9.09 | 9.08 | 0.24 | 8.00 | 10.01 |

| Pea | 2,454 | 17,822.93 | 4,072.89 | 59,225.39 | 0.00 | 817,158.00 |

| Idhs | 2,454 | 0.80 | 0.82 | 0.08 | 0.43 | 0.92 |

Fuente: Cálculos propios con información del INEGI, del Informe Nacional de Desarrollo Humano, Universidad Autónoma de Chapingo y de la Secretaría de Energía.

En este caso la ecuación a estimar es:

A pesar de ser un modelo promedio, en el sentido de que las decisiones de entrada de todas las cadenas se analizan en la misma regresión, el modelo nos indica si la presencia de alguna o varias cadenas fomentan o impiden la entrada de una tienda para la cadena promedio.

Existen modelos adicionales que estimamos. Uno muy relevante es la instrumentación de la Ecuación (8) para las tiendas de Walmart. En lugar de tener como variable dependiente a todas las tiendas, solo se analizaron los incentivos de entrada de las tiendas pertenecientes a Walmart. Este modelo analiza los efectos de canibalización entre tiendas de la misma empresa (Walmart), así como los efectos de las tiendas de otras cadenas sobre la decisión de entrada de Walmart. Esto ocurre porqué en la Ecuación (8) se está incorporando el número de tiendas Walmart, así como el número de tiendas rivales por cadena

También analizamos una versión empírica de (8) en donde la variable dependiente son las tiendas de todas las cadenas y en las variables explicativas incorporamos un vector adaptado de

Asimismo, se estudió un modelo en el que la variable dependiente son los rivales de Walmart y en las variables explicativas tenemos el vector adaptado de

Como se mencionó en la introducción, existen ejemplos de interferencia de las autoridades municipales para el establecimiento de los supermercados. Sin embargo, no tenemos información de que, en el momento de la estimación, estuvieran dichas restricciones presentes.

5. Resultados

En esta sección se enuncian los resultados de varios modelos estadísticos. En todos los cuadros se presentan los resultados de la ecuación de beneficios variables, multiplicada por el tamaño de la población; por esta razón se escriben todas las variables definidas arriba como multiplicadas por t (el tamaño de la población). En otras palabras, los cuadros presentados en esta sección corresponden a una versión empírica de (6) o de la Ecuación (8).

Primero estimamos el modelo (6) y se identifican los coeficientes como la dificultad de entrar al mercado. Para realizar la primera estimación se consideraron varios modelos de acuerdo con el número de municipios que incorporamos en la regresión. En un primer modelo se incluyen los 2 454 municipios del país. En los siguientes modelos se censura el número de observaciones con base en la población del municipio. Así, en la segunda columna del Cuadro 2 se incorporan los municipios con población mayor a 20 000 habitantes, en la tercera columna se incluyen sólo los municipios con más de 40 000 habitantes, y así sucesivamente para las demás columnas.

Cuadro 2 Dificultad de entrada

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| Variables | Total | 20 000 | 40 000 | 60 000 | 80 000 |

| DMonopt | 1.284e-04** | 1.217e-04** | 8.617e-05** | 6.665e-05** | 5.628e-05** |

| [1.527e-05] | [1.171e-05] | [7.761e-06] | [7.380e-06] | [8.022e-06] | |

| DDuopot | 1.331e-04** | 1.350e-04** | 1.027e-04** | 8.387e-05** | 7.369e-05** |

| [1.587e-05] | [1.264e-05] | [8.866e-06] | [8.137e-06] | [8.888e-06] | |

| DTriot | 1.357e-04** | 1.393e-04** | 1.076e-04** | 8.928e-05** | 7.973e-05** |

| [1.623e-05] | [1.293e-05] | [9.167e-06] | [8.362e-06] | [9.039e-06] | |

| DComt | 1.521e-04** | 1.525e-04** | 1.188e-04** | 9.982e-05** | 9.053e-05** |

| [1.699e-05] | [1.306e-05] | [9.292e-06] | [8.513e-06] | [9.253e-06] | |

| Observ. | 2 454 | 843 | 458 | 298 | 221 |

Nota: ** significativo a 1%. * significativo a 5%. + significativo a 10%.

Debe mencionarse que únicamente doce cadenas, de las que conforman nuestra base de datos, se encuentran en algún municipio con población menor de 20 000 habitantes. Es decir, 99.41% de los supermercados del país se localizan en municipios que albergan una población superior o igual a 20 000 personas. Como se aprecia en el Cuadro 4, esta restricción poblacional la cumplen 843 localidades. Por tal razón, se tomará como modelo de referencia las estimaciones obtenidas en la segunda columna del Cuadro 2 y se abundará más sobre los resultados obtenidos bajo esa condición.

En el Cuadro 3 se presentan los efectos marginales de la regresión uno del Cuadro 2. De esta manera, en el Cuadro 3 se observa que la presencia de una sola cadena en el mercado relevante aumenta la ocurrencia de la categoría 1 y disminuyen todas las demás, el efecto marginal de la dummy de monopolio representa la dificultad de entrada al mercado. Asimismo, el efecto marginal del duopolio en cadenas aumenta la probabilidad de las categorías más altas, lo mismo ocurre con la dummy de triopolio y la de competencia, cada una de ellas aumenta la posibilidad de ocurrencia de las categorías más altas. Entre más cadenas haya en el mercado más factible será que se observen las categorías más altas.

Cuadro 3 Efectos marginales modelo (1)

| Efecto marginal | |||||||

|---|---|---|---|---|---|---|---|

| (0) | (1) | (2) | (3) | (4) | (5) | (6) | |

| DMonopt | -9.01E-01 | 1.00E+00 | -9.68E-02 | -2.05E-03 | -2.27E-05 | -1.36E-07 | -2.46E-65 |

| DDuopt | -8.16E-01 | -1.84E-01 | 7.11E-01 | 2.50E-01 | 2.93E-02 | 9.16E-03 | -4.97E-87 |

| DTriot | -7.70E-01 | -2.30E-01 | -6.59E-04 | 3.35E-01 | 3.38E-01 | 3.28E-01 | -2.83E-143 |

| DComt | -1.00E+00 | -3.12E-04 | -1.15E-10 | -2.44E-14 | 1.17E-04 | .10E+00 | 5.16E-05 |

Con base en los efectos marginales encontrados podríamos considerar que el valor absoluto de los coeficientes en el Cuadro 2 nos indican la dificultad de entrada a un mercado. Entre más bajo este nivel más difícil es encontrar entrada. Se observa que el aumento en el valor del coeficiente, a medida que nos acercamos a regímenes más competitivos, ocurre en todas las regresiones presentadas, lo que nos indica que el resultado es robusto.

En el apartado 6 cambiamos nuestra base hacia aquellas cadenas que cuentan con una representación que va más allá de lo regional, se busca analizar cual es la dificultad de entrada cuando se consideren solo cadenas con presencia en varios estados o bien a nivel nacional.11

Las cadenas representativas a nivel nacional y que determinan las condiciones de competencia en supermercados son: Chedraui, Comercial Mexicana, Gigante, Soriana y Walmart, además se toma en cuenta la cadena regional Casa Ley. Estas seis cadenas agrupan en conjunto 1 312 tiendas distribuidas en 231 municipios, al reducir la muestra se excluyen, aproximadamente, 700 tiendas pertenecientes a 27 cadenas de supermercados locales y regionales.

Al tomar esta muestra reducida encontramos que 84 municipios cuentan con un supermercado de estas cadenas, 32 cuentan con dos, 19 con tres y 85 con cuatro o más. Son 41 los municipios donde se han instalado por lo menos 10 tiendas. Si consideramos el número de cadenas por municipio son 86 mercados en los que se encuentra operando solamente una de las cadenas representativas, en 47 se han establecido dos de las cadenas representativas, en 44 localidades interactuan exactamente tres competidores y son 54 ayuntamientos los de mayor competencia donde se pueden encontrar cuatro o más cadenas. En el Cuadro 4 se ilustran los datos para diversos grados de censura del tamaño poblacional del municipio en el caso de esta muestra reducida.

Cuadro 4 Dificultad de entrada, muestra reducida

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| Variables | Total | 20 000 | 40 000 | 60 000 | 80 000 |

| DMonopt | 9.031e-05** | 1.060e-04** | 7.831e-05** | 6.065e-05** | 5.031e-05** |

| [0] | [0] | [0] | [0] | [0] | |

| DDuopot | 9.031e-04** | 1.177e-04** | 9.350e-05** | 7.711e-05** | 6.880e-05** |

| [0] | [0] | [0] | [0] | [0] | |

| DTriot | 1.036e-04** | 1.250e-04** | 1.003e-04** | 8.366e-05** | 7.588e-05** |

| [0] | [0] | [0] | [0] | [0] | |

| DComt | 1.131e-04** | 1.358e-04** | 1.092e-04** | 9.129-05** | 8.287e-05** |

| [0] | [0] | [0] | [0] | [0] | |

| Observ. | 2 454 | 843 | 458 | 298 | 221 |

Nota: ** significativo a 1%. * significativo a 5%. + significativo a 10%.

Se obtienen las mismas inferencias que lo señalado en el Cuadro 2, parece que es más difícil que haya más tiendas cuando hay monopolio, en comparación con los demás casos. Los efectos marginales también son similares a los del Cuadro 3, aumentan la probabilidad de ocurrencia de las categorías más altas conforme nos movemos hacia la competencia.

6. El impacto de ciertas cadenas

Resulta interesante investigar si, como apuntamos en la introducción, la presencia de ciertas cadenas desincentiva la entrada de cadenas rivales, para ello utilizamos un modelo ordenado con la misma definición que antes, pero se utiliza como ingreso variable la Ecuación (7) apuntada arriba. En esta ecuación se incluye el número de tiendas de las diferentes cadenas para ver si existe un efecto diferenciado. En todas las regresiones seguimos controlando por el nivel de competencia en el mercado. Los resultados se apuntan a continuación:

Destaca el impacto negativo de Walmart y el positivo de todas las demás cadenas. Este resultado implica qué, cuando se analizan los efectos marginales, la presencia de Walmart aumenta la probabilidad de que haya 0 o 1 tienda en el mercado relevante y disminuye la probabilidad de que haya dos o más tiendas. De esta observación podemos ver que la presencia de Walmart disminuye los incentivos a la entrada en los mercados de tiendas en general.

Asimismo, la presencia de las demás cadenas incentiva la entrada. En el Cuadro 6 se presentan los efectos marginales, evaluados en la media, del a juste resumido en el Cuadro 5 con la muestra reducida. Se aprecia que la variable Walmart presenta efectos marginales en el sentido contrario a todas las demás variables. El aumento en las tiendas de Walmart aumenta la ocurrencia de cero y una tienda y disminuye la probabilidad de ocurrencia de dos o más tiendas. La presencia de las otras cadenas actúa en sentido contrario.

Cuadro 5 Estimaciones del impacto por tienda

| Base completa* Robust | ||||

| Variable | Coeficiente | Error estándar | Z | P > z |

| Casaleyt | 2,15E-06 | 1,45E-06 | 1,48 | 0,138 |

| Chedrauit | 7,75E-07 | 6,44E-07 | 1,2 | 0,229 |

| Cmexicanat | 8,43E-07 | 3,87E-07 | 2,18 | 0,029 |

| Gigantet | 1,26E-06 | 4,99E-07 | 2,52 | 0,012 |

| Sorianat | 1,17E-06 | 5,53E-07 | 2,12 | 0,034 |

| Walmartt | -0,0000377 | 8,30E-06 | -4,54 | 0 |

| DMonopt | 0,0013455 | 0,0002786 | 4,83 | 0 |

| DDuopt | 0,0013895 | 0,000292 | 4,76 | 0 |

| DTriot | 0,0013953 | 0,0002922 | 4,78 | 0 |

| DComt | 0,0014027 | 0,0002922 | 4,8 | 0 |

| Base reducida** Robust | ||||

| Variable | Coeficiente | Error estándar | Z | P > z |

| Casaleyt | 0.00001 | 1.99E-06 | 5.03 | 0 |

| Chedrauit | 6.47E-06 | 2.23E-06 | 2.9 | 0.004 |

| Cmexicanat | 0.0000162 | 2.88E-06 | 5.61 | 0 |

| Gigantet | 4.29E-06 | 1.51E-06 | 2.85 | 0.004 |

| Sorianat | 6.61E-06 | 1.51E-06 | 4.36 | 0 |

| Walmartt | -1.09E-06 | 5.39E-07 | -2.03 | 0.042 |

| DMonopt | 0.0000559 | 0.0000146 | 3.82 | 0 |

| DDuopt | 0.0000629 | 0.0000158 | 3.99 | 0 |

| DTriot | 0.0000671 | 0.000016 | 4.19 | 0 |

| DComt | 0.0000826 | 0.0000167 | 4.94 | 0 |

Notas: *Se estimó con precio de gas lp como variable de control sucedánea de costos. **Se estimó sin gas lp como variable sucedánea de costos porque no resultó significativa.

Cuadro 6 Efectos marginales del número de tiendas por cadena

| Efectos marginales | P(y=0) | P(y=1) | P(y=2) | P(y=3) | P(y=4) | P(y=5) | P(y=6) |

|---|---|---|---|---|---|---|---|

| .00145993 | .26883508 | .64306975 | .08608077 | .00055447 | 2.17E-10 | 0 | |

| Casaleyt | -4.76E-08 | -3.26E-06 | 1.73E-06 | 1.56E-06 | 1.96E-08 | 1.38E-14 | 0 |

| Chedrauit | -3.08E-08 | -2.11E-06 | 1.12E-06 | 1.01E-06 | 1.26E-08 | 8.92E-15 | 0 |

| Cmexicanat | -7.70E-08 | -5.27E-06 | 2.80E-06 | 2.52E-06 | 3.16E-08 | 2.23E-14 | 0 |

| Gigantet | -2.04E-08 | -1.40E-06 | 7.42E-07 | 6.69E-07 | 8.39E-09 | 5.92E-15 | 0 |

| Sorianat | -3.15E-08 | -2.15E-06 | 1.14E-06 | 1.03E-06 | 1.29E-08 | 9.12E-15 | 0 |

| Walmartt | 5.21E-09 | 3.57E-07 | -1.89E-07 | -1.71E-07 | -2.14E-09 | -1.51E-15 | 0 |

Con el fin de aislar el impacto de Walmart en la entrada de rivales, se agruparon a todas las demás cadenas en una sola variable llamada Nowalmart y contamos el número de estas tiendas en el mercado relevante. De esta forma aislamos el impacto sobre la entrada que tienen las tiendas pertenecientes a Walmart y a las que pertenecen a sus rivales. La variable Nowalmartt se define como:

Nowalmartt = (casaley + chedraui + cmexicana + gigante + soriana)

Nowalmartt agrupa a todas las demás cadenas con presencia nacional (distintas a Walmart) y las multiplica por la población municipal. La forma reducida de los beneficios variables tiene la siguiente forma:

El resto de las variables empleadas se definieron previamente, en el Cuadro 7 se presentan los resultados de la regresión y en el Cuadro 8 los efectos marginales:

Cuadro 7 Efecto del número de tiendas Wal-Mart en la entrada

| Variables | (1) | (2) | (3) | (4) | (5) |

|---|---|---|---|---|---|

| Total | 20 000 | 40 000 | 60 000 | 80 000 | |

| Nowalmartt | 7.928e-07** | 6.492e-07** | 5.894e-07** | 5.378e-07** | 5.426e-07** |

| [0.003749] | [0.002336] | [0.001893] | [0.001871] | [0.001148] | |

| Walmartt | -1.020e-06+ | -1.841e-06** | -1.844e-06** | -1.837e-06** | -1.592e-06** |

| [0.05361] | [0.005728] | [3.551e-04] | [9.543e-05] | [1.713e-04] | |

| Monopoliot | 3.339e-05** | 5.093e-05** | 4.625e-05** | 4.148e-05** | 3.358e-05** |

| [4.975e-04] | [0.004174] | [9.045e-05] | [1.807e-05] | [8.856e-06] | |

| Duopoliot | 3.651e-05** | 5.631e-05** | 5.294e-05** | 4.862e-05** | 4.070e-05** |

| [2.174e-04] | [0.002349] | [2.348e-05] | [1.934e-06] | [3.238e-07] | |

| Triopoliot | 4.229e-05** | 6.274e-05** | 5.967e-05** | 5.539e-05** | 4.769e-05** |

| [2.510e-05] | [7.834e-04] | [2.556e-06] | [7.812e-08] | [2.849e-09] | |

| Competenciat | 5.430e-05** | 7.215e-05** | 6.805e-05** | 6.280e-05** | 5.506e-05** |

| [1.521e-07] | [6.975e-05] | [4.163e-08] | [1.021e-09] | [0] | |

| Observaciones | 2,454 | 843 | 458 | 298 | 221 |

**significativo a 1%, *significativo a 5%, +significativo a 10%.

Cuadro 8 Efectos marginales de Wal-Mart y sus rivales sobre la entrada

| Efectos marginales | |||||||

| Categoria | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Nowalmartt | -2,43E-07 | 1,95E-07 | 4,53E-08 | 3,08E-09 | 1,07E-10 | 1,50E-13 | 0,00E+00 |

| Walmartt | 4,51E-07 | -3,61E-07 | -8,41E-08 | -5,72E-09 | -1,99E-10 | -2,79E-13 | 0,00E+00 |

El valor p se presenta entre paréntesis. Todas las estimaciones son significativas. Vemos como el número de tiendas Walmart tiene un coeficiente diferente al de las tiendas que no pertenecen a la cadena Walmart, el impacto sobre la entrada se observa más precisamente en los efectos marginales. Se presentan los efectos marginales calculados considerando la tercera especificación del Cuadro 7 (para municipios de más de 400 000 habitantes).

Como se puede observar en el Cuadro 8, el número de tiendas Walmart disminuye la probabilidad de que haya una o más tiendas en el mercado relevante, en tanto que el número de tiendas que no pertenecen a esta cadena aumentan la probabilidad de que haya una o más tiendas en dicho mercado. Walmart es la única que incrementa la categoría cero. Se tiene una menor probabilidad de observar un número mayor de tiendas cuando el número de tiendas Walmart presentes en el mercado es grande.

Para aislar el impacto de Walmart sobre los rivales se incorporó como variable respuesta la entrada de rivales de Walmart (no todas las tiendas como en el Cuadro 7). Los coeficientes de la regresión dan el mismo resultado apuntado en el cuadro antes mencionado.12 De esta observación podemos ver que la presencia de Walmart disminuye los incentivos a la entrada de tiendas rivales de Walmart. Esto es consistente con lo encontrado por Atkin, Faber y González-Navarro (2018), quienes muestran como la entrada de supermercados extranjeros disminuyen la rentabilidad de los supermercados domésticos y pueden inducir a la salida de éstos. Lo que nosotros encontramos es que Walmart (cadena extranjera) disminuye los incentivos de sus rivales a entrar a los mercados en los que ésta se encuentra presente.

Finalmente, con el propósito de estimar los incentivos de Walmart para entrar al mercado se estimó el modelo (7) pero teniendo como variable dependiente solo a las tiendas Walmart, es decir, la variable categoría únicamente incluyó a las tiendas Walmart. Esto con el objetivo de analizar el incentivo de dicha cadena a entrar al mercado. Los resultados se ilustran en el Cuadro 9, solo se reportan los coeficientes del número de tiendas por cadena.

Cuadro 9 Determinantes de la entrada de Walmart al mercado

| Casaleyt | -1.495e-07 |

| [0.1179] | |

| Chedrauit | 2.569e-07 |

| [0.2309] | |

| Cmexicanat | 1.174e-07 |

| [0.5025] | |

| Gigantet | -3.347e-08 |

| [0.4196] | |

| Sorianat | -1.122e-07 |

| [0.1517] | |

| Walmartt | 3.055e-07** |

| [9.515e-10] | |

| Observaciones | 843 |

**significativo a 1%, *significativo a 5%, +significativo a 10%. Se corrió sin tomar el precio del gas lp por qué no resultó significativo.

En el Cuadro 10 se presentan los efectos marginales para Walmart del Cuadro 9. El cuadro muestra que la presencia de Walmart disminuye la probabilidad de que haya cero tiendas (Walmart) en el mercado relevante y aumenta las probabilidades de que haya 1 o más tiendas. Estos modelos reflejan los hallazgos de la literatura (Holmes (2011) que plantean que Walmart aglomera tiendas. Existen otros estudios que muestran como la tendencia a aglomerar tiendas por parte Walmart reduce los costos de distribución (Holmes (2011).

7. Conclusiones

Se estudian los beneficios de los supermercados de acuerdo con un modelo de forma reducida basado en un probit ordenado que incluye variables observables que afectan la función de beneficios de los supermercados. Se plantea una forma observable de la función de beneficios y se encuentra qué, en estructuras más concentradas, es menos factible observar entrada al mercado.

Asimismo, al controlar por la concentración del mercado se analiza el impacto que las distintas cadenas pueden tener sobre la entrada de supermercados. De manera significativa, se encuentra que el aumento en el número de tiendas Walmart eleva la posibilidad de que existan 0 o 1 tienda en el mercado y disminuye la factibilidad de que se tengan dos o más tiendas, en tanto que para las demás cadenas ocurre exactamente lo opuesto. En un esfuerzo por analizar mejor dicha situación se agrupan a todas las demás cadenas en una sola variable, (al buscar aislar de mejor manera el impacto de Walmart). Con esta modificación se observa qué la presencia de Walmart disminuye la factibilidad de que haya una o más tiendas en el mercado relevante. Respecto a todas las demás cadenas agrupadas, su presencia aumenta la probabilidad de que haya una o más tiendas en el mercado relevante. El hallazgo que encuentra que la presencia de Walmart desincentiva la entrada de cadenas rivales es consistente con los resultados de Atkin, Faber y González-Navarro (2018); dichos autores encuentran que las cadenas de supermercados extranjeros disminuyen la rentabilidad de las cadenas locales y pueden inducir a la salida de cadenas domesticas.

Tratando de analizar los determinantes de la entrada de Walmart a los mercados encontramos en los efectos marginales que, un aumento en el número de tiendas Walmart, eleva la factibilidad de ocurrencia de una o más tiendas Walmart en el mercado. Esto es consistente con otros hallazgos que plantean que Walmart tiende a aglomerar tiendas y con la presencia de economías de aglomeración, Holmes (2011), Jia (2008).