nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Las fluctuaciones de la economía presentan un problema recurrente para los hacedores de política económica y los economistas. Aunque la economía muestre un crecimiento sostenible en el largo plazo, a corto plazo se pueden observar oscilaciones en la actividad económica que hacen que la economía se aleje de su nivel de pleno empleo. Las fluctuaciones o ciclos de la economía tienen características propias y los determinantes de cada una de estas pueden variar.

No obstante, de acuerdo con la teoría económica, se han podido identificar a las políticas económicas como los instrumentos esenciales para estabilizar la economía y acercarla a sus niveles de pleno empleo. Al respecto, se pueden identificar dos grandes vertientes (Blanchard y Quah, 1989:658; Tapia y Ramos, 2012:135; Toledo, 2014:7). Por un lado, están las escuelas de corte keynesiano, que se muestran a favor de los choques de demanda a corto plazo dada la existencia de rigideces en el sistema. Sin embargo, señalan que, en el largo plazo, prevalecen los choques de oferta debido a los ajustes en precios. Por otro lado, se encuentran las de corte neoclásico, que están a favor de los choques de oferta debido la existencia de flexibilidad de precios y salarios (Toledo, 2014:8, Tapia y Ramos, 2012:135; Misias y López, 1999:6).

Para Tapia y Ramos (2012:137) identificar los choques y medir su contribución relativa en la economía es fundamental para seleccionar el modelo adecuado que explique el comportamiento económico del sistema. Señalan que, si los choques de oferta son los principales impulsos detrás de las fluctuaciones de la producción, a corto plazo habría evidencia a favor de los ciclos económicos reales. Por otro lado, si los impulsos de demanda agregada son importantes para los movimientos de la producción en el corto plazo, se tendería a favorecer las teorías keynesianas y monetaristas. Esto tendría implicaciones de política económica al establecer si las políticas de demanda o de oferta son las más efectivas para estabilizar la economía a corto plazo.

Este análisis puede extenderse a regiones, otras economías integradas e incluso a bloques comerciales. Por lo tanto, los efectos de políticas externas pueden variar de acuerdo con el grado de integración económica, acuerdos comerciales, marco institucional y la sensibilidad de estas economías a los instrumentos de política económica.

Lo anterior puede verse en el trabajo de Carlino y DeFina (1998), quienes señalan que algunas de las razones por las cuales la política monetaria puede tener efecto distinto en diferentes regiones son: la mezcla de industrias sensibles a las tasas de interés, diferencias regionales en la mezcla de grandes y pequeñas empresas y la diferencia regional de la habilidad de los bancos a cambiar sus hojas de balances. Resultados similares encontraron Nachane, Ray y Ghosh (2002) al señalar que existen distintas razones por las que hay diferentes respuestas a la política monetaria en los estados: 1) diferentes intereses entre los estados en industrias sensitivas a la política monetaria; 2) diferencias en la mezcla de grandes y pequeñas empresas entre los estados y 3) la diferencia en la profundidad financiera entre los estados.

Rodríguez y Toledo (2007) señalan que en los bloques comerciales las políticas económicas se alinean a los objetivos macroeconómicos sugeridos por la economía principal a la que se llegan los acuerdos (caso CAFTA RD). Esto crea algún grado de sensibilidad hacia los instrumentos intermedios de política económica de la economía más grande. A nivel de países con políticas económicas integradas, Arnold (2001) señaló que en la Unión Europea la política monetaria se transmite diferente entre los países que la componen y que la composición industrial juega un papel significativo en los efectos reales de la misma. Mientras mayor la economía del país, mayor la diversificación de sus activos y pasivos nacionales. Lo anterior minimiza el riesgo de que se desestabilice la economía debido a un choque de política monetaria externo.

No obstante, hay casos únicos como el de Puerto Rico. En particular por la relación existente del país con Estados Unidos, la cual ha influido significativamente en los procesos de producción, el papel que ha jugado el gobierno como promotor de la actividad económica, así como los resultados de la implantación de las propuestas económicas preestablecidas (Rodríguez, 2008:1; Luciano, 2005:5). Para mediados del siglo XX se crea la Constitución del Estado Libre Asociado de Puerto Rico, donde se establecen los lineamientos de la política económica en la isla, especialmente la política fiscal. La misma establece límites al emitir deuda gubernamental, que el presupuesto debe estar balanceado al final de cada año fiscal y de ocurrir cualquier crisis fiscal, los bonistas tienen prioridad absoluta (Constitución de Estado Libre Asociado, 1947). Esto limita de forma significativa el uso de la política fiscal para estabilizar los ciclos de la economía.

Otro aspecto importante que hay que destacar es que el sector monetario de Puerto Rico se encuentra atado al de Estados Unidos, lo que hace que la isla no tenga control de su política monetaria. La moneda que circula en Puerto Rico es el dólar. Con la llegada de los estadounidenses en 1898 se comienza a utilizar el dólar como moneda en la isla y se permite el libre flujo de capital, trabajo, bienes y servicios, entre las dos economías (Rodríguez, 2008:8; Luciano, 2005:6).

Dos resultados de estas acciones son que Puerto Rico no tiene capacidad para monetizar sus deudas y que su acervo de dinero depende de la política monetaria de Estados Unidos (Rodríguez, 2002:87, Rodríguez, 2005:40; Rodríguez y Ortiz, 2007:32). En términos monetarios, Puerto Rico mantiene un vínculo directo con el Banco de la Reserva Federal ya que aparece como parte del segundo distrito de Nueva York. Este banco puede tener efectos sobre la economía de Puerto Rico a través de los tres instrumentos tradicionales de política monetaria: operaciones de mercado abierto, tasa de interés de descuento y la tasa de reserva requerida, lo que no sucede en la mayoría de las economías dolarizadas (Rodriguez y Toledo, 2007:228). No obstante, en algunas disposiciones aparece como si fuera un Estado de Estados Unidos y en otras como un país extranjero.

Dada la discusión anterior, los hacedores de política económica en Puerto Rico parten de la premisa de que la economía de la isla tiene una política fiscal limitada que debe dedicarse, principalmente, a incentivar la atracción de capital extranjero. También, que es una economía totalmente dolarizada con sus particularidades propias, además de ser pequeña y abierta, cuyo comercio internacional es en su mayoría con Estados Unidos. Bajo dicho contexto, puede considerarse una economía tomadora de precios en donde la tasa de los fondos federales juega el papel de la tasa de interés mundial.

Los efectos de este instrumento de política monetaria de Estados Unidos sobre la economía de Puerto Rico han sido estudiados por Rodríguez y Toledo (2007); Rodríguez y Ortiz (2007) y Rodríguez (2007). De acuerdo con Rodríguez y Toledo (2007) las acciones de la política monetaria de Estados Unidos anteceden y tienen efectos significativos sobre los precios y el empleo en Puerto Rico. El efecto directo a corto plazo es sobre los precios y en el largo plazo sobre el empleo. Resultados similares presentaron Rodríguez y Ortiz (2007) al analizar los efectos de las políticas económicas en el mercado de empleo. Este trabajo, señala la importancia de los impulsos de demanda externos al estudiar la respuesta del mercado de empleo ante choques no esperados de la tasa de interés de Estados Unidos. De acuerdo con Rodríguez y Ortiz (2007) la creación y destrucción de empleo se afectan de manera significativa por las políticas monetarias anticipadas y no anticipadas de Estados Unidos. Por lo tanto, al aumentar la tasa de los fondos federales, los productores que dependan de los préstamos bancarios para financiar sus proyectos de inversión destruirán cualquier trabajo que no alcance los niveles esperados de productividad. Por otro lado, al disminuir la tasa de interés, los costos altos y el tiempo que toma crear empleos minimizarán los efectos reales de la política monetaria estadounidense. Rodríguez (2007) encontró que la política monetaria de Estados Unidos tiene efectos aceleradores sobre la economía de Puerto Rico. De acuerdo con sus resultados, la política monetaria anticipada y no anticipada de Estados Unidos tiene efectos aceleradores reales tanto a corto como a largo plazo. Incluso, señala que la economía de Puerto Rico responde más a las intervenciones de dicha política que a su evolución pasada.

El presente trabajo intenta contribuir a dicha discusión, ya que pretende analizar como la influencia de los choques de oferta y demanda locales y choques externos, provenientes de la economía de Estados Unidos afectan las fluctuaciones de la inflación y el desempleo. En este caso, la relación de las variables surge de la versión autorregregresiva estructural (SVAR), que procede de un sistema de ecuaciones en diferencia en donde los agentes económicos forman sus expectativas de acuerdo con la teoría de expectativas raciones y de las relaciones prestablecidas. Dicho modelo se utilizará para estimar la relación dinámica y la descomposición estructural que analiza entonces como las variables de desempleo e inflación son afectadas de manera simultánea por los impulsos de oferta y demanda locales y de demanda externa. Se parte de los resultados de la descomposición estructural para estudiar si los choques de demanda externos tienen mayor o menor efecto que los locales y la persistencia de los choques en el corto y largo plazo.

Para el caso en donde los choques de oferta y la descomposición de la varianza sean de mayor magnitud, la teoría de los ciclos económicos reales tendrá un mayor sustento. De ser los choques de demanda los que generen un mayor efecto, las consideraciones a los resultados serán más de corte keynesiano. No obstante, si son choques de la demanda agregada externa los que generan una mayor influencia sobre las variables locales, los resultados se mostraran a favor de las posturas de Rodriguez y Toledo (2007), Rodríguez y Ortiz (2007), Toledo (2014) y a las conjeturas de Carlino y DeFina (1998) y Nachane, Ray y Ghosh (2001). La descomposición estructural del modelo de vectores autorregresivos se realizará según lo desarrollaron Blanchard y Quah (1989). Este tipo de descomposición analiza como los impulsos no esperados de oferta y demanda agregada afectan la evolución del sistema a estudiar. Los mismos imponen restricciones, las cuales hacen que las funciones impulso respuesta y la descomposición de la varianza del error de proyección tengan mayor significancia teórica.

Las restricciones parten de los supuestos de que los choques que se generen sobre la inflación y el desempleo no tienen efectos en el largo plazo sobre la política monetaria de Estados Unidos y que los choques de demanda locales no tienen efectos a largo plazo en el desempleo, aunque si los de oferta y los de la política monetaria de Estados Unidos. Los impulsos en el desempleo están asociados a la oferta agregada, mientras que los de inflación a la demanda agregada. Es decir, que el modelo a presentar se compone de la tasa de los fondos federales de Estados Unidos, la tasa de desempleo y la inflación para la economía de Puerto Rico. Para ello, la segunda parte hace una exposición de los fundamentos teóricos y empíricos relacionados a nuestra investigación. La tercera sección presenta el modelo propuesto del que se partirá para hacer la descomposición estructural. Asimismo, se explica de manera detallada en qué consiste la descomposición estructural y la descomposición Blanchard-Quah (1989). En la cuarta parte se presenta la evidencia empírica y en la quinta las conclusiones y conjeturas a los resultados.

Los resultados más destacados de este trabajo señalan que los impulsos de oferta y los llevados a cabo por la economia estadounidense determinan la trayectoria del desempleo tanto a corto como a largo plazo. Los movimientos de la inflación son determinados, en su mayoría, por la demanda local y después por los choques de la economia externa en el corto y largo plazo. Dicha situación es distinta a los trabajos discutidos en esta investigación, a excepción del trabajo de Toledo (2014), quien analizó las fuentes de las fluctaciones economicas en America Central.

2. Fundamentos teóricos y empíricos sobre las fluctuaciones de la economía y los choques de oferta y demanda

En el modelo simple sobre la teoría macroeconómica clásica la producción es determinada por el lado de la oferta en función de los factores de producción dados y la tecnología disponible. El supuesto de completa flexibilidad de precios es un aspecto crucial en dicha teoría; por lo que aplica en el largo plazo. Sin embargo, cuando los precios son pegajosos, “sticky”, la producción y el empleo dependen también de la demanda de bienes y servicios. Dicha demanda esta sujeta a las políticas económicas (fiscal y monetaria) y de cambios exógenos en el consumo y la inversión

Los economistas y hacedores de política utilizan el modelo de oferta y demanda agregada para analizar las fluctuaciones de la economía y las políticas económicas necesarias para estabilizar la economía. Este modelo muestra cómo se determinan el nivel de precios y la actividad económica agregada. También expone como el comportamiento de la economía es diferente en el corto y largo plazo y presenta el proceso de ajuste del corto al largo plazo.

Como se sabe, en esta teoría la demanda agregada se determina mediante la ecuación cuantitativa del dinero y la oferta agregada a través de la función de producción, la cual en el largo plazo depende de la oferta de factores y la tecnología en su nivel de pleno empleo de recursos. En el largo plazo, la demanda agregada tiene pendiente negativa y la oferta agregada es vertical. Un choque monetario desplazará la curva de demanda hacia la derecha, generando inflación, pero la actividad económica real se mantiene igual. Con respecto al corto plazo, se asume que el nivel de precios se fija a un nivel predeterminado, que es el punto de coincidencia de las necesidades entre los oferentes y demandantes (equilibrio). La curva de oferta a corto plazo es horizontal. Un choque positivo de demanda genera un desplazamiento de la curva de demanda agregada hacia la derecha y tendrá efectos reales.

Cuando se estudia el sistema de manera simultánea, es decir, como fluctúa la economía del corto al largo plazo, un choque positivo de demanda genera un aumento en la producción y el empleo. Sin embargo, a través del tiempo, los precios se van incrementando hasta llegar al nivel de pleno empleo. De este análisis surge el concepto de las políticas de estabilización, que se pueden definir como las acciones de política económica con el objetivo de reducir la severidad de las fluctuaciones de corto plazo. Por ejemplo, el uso de la política monetaria para combatir los choques de oferta negativos que afectan de manera directa los costos de producción. No obstante, la literatura económica ha extendido la discusión sobre las fluctuaciones y la efectividad de los choques de política económica para estabilizar la economía. Por un lado, los modelos keynesianos señalan que la economía fluctúa en el corto plazo debido a que existen problemas de coordinación en los mercados y, por ende, ajustes incompletos en las variables reales y nominales en los mercados de producto y de trabajo. Los ajustes se originan principalmente por el lado de la demanda (Toledo, 2014; 1992; 2000; 2002; Tapia y Ramos, 2012).

Para la nueva escuela clásica solo la sorpresa monetaria puede generar fluctuaciones en la actividad económica. De acuerdo con esta escuela de pensamiento, cuyos principales precursores son Lucas (1972) y Sargent y Wallace (1975), los problemas de información en los mercados se consideran como los mecanismos de propagación de las fluctuaciones de la economía.

También cabe mencionar a los nuevos monetaristas encabezados por Friedman (1966). Ellos argumentan, en términos generales, que la causa principal de las fluctuaciones de la economía se debe al mal manejo de la política monetaria. Según Toledo (2014) para estas tres teorías las fluctuaciones de la economía se originan por el lado de la demanda.

Sin embargo, la teoría de los ciclos económicos, cuyos precursores principales son Kydland y Prescott (1982), señala que los avances tecnológicos son la fuente principal de las fluctuaciones de la economía. Contrarios a las posturas anteriores, en este caso las fluctuaciones económicas se originan por el lado de la oferta.

De acuerdo con Toledo (2014), estas diferencias en las posturas sobre los orígenes de las fluctuaciones en la economía muestran la suposición de que todavía no existe un consenso al respecto. Aunque a nivel empírico Blanchard y Quah (1989), al partir de un modelo de vectores autorrgresivos estructural en primeras diferencias para la actividad económica y los precios, realizan una descomposición estructural e imponen restricciones de largo plazo para identificar los impulsos de demanda y los de oferta agregada. Sus conclusiones señalan que los choques de demanda tienen mayor influencia en los movimientos de la economía en el corto plazo y que la oferta tiene el mismo efecto pero en el largo plazo. Dicha descomposición se ha aplicado de diferentes formas en varios países y sobre diversos esquemas analíticos. Por ejemplo, trabajos como el de Karras (1993) y el de Mio (2002) quienes al analizar las economías de Estados Unidos y Japón, respectivamente, llegan a conclusiones similares al indicar que los choques de demanda explican las fluctuaciones de los precios y los de oferta agregada son mejores para explicar las fluctuaciones de la actividad económica real.

Para el caso de países de América Latina se pueden mencionar trabajos como el de Misias y López (1999). Los autores utilizaron la descomposición estructural Blanchard-Quah (1989) para estimar el producto potencial para la economía colombiana. Por otro lado, Toledo (2014) analizó los impulsos de oferta y demanda agregados para varios países de América Central y encontró que los impulsos de oferta explican la evolución de la actividad económica en el largo plazo y que los de la demanda explican los precios en el corto plazo.

Resultados similares a los encontrados en el trabajo de Blanchard y Quah (1989) fueron hallados por Tapia y Ramos (2012) para la economía de la región de Santiago de Cali. A partir de los resultados, de la descomposición estructural, recomiendan que las acciones de las políticas económicas deben seguir para generar un crecimiento sostenido y estar enfocadas en “...mejorar las condiciones económicas para la oferta agregada: el diseño de políticas de incentivos a la inversión productiva, la promoción de la transformación tecnológica que permita un aumento en la productividad de los factores, la flexibilización de los mercados de insumos para la producción y el mejoramiento de las condiciones de seguridad” (Tapia y Ramos, 2012:156).

Por su parte, Ludlow y León (2008) utilizaron la descomposición estructural Blanchard-Quah para estudiar la neutralidad del dinero en México. Estos autores encontraron que tanto a corto como a largo plazo la política monetaria en México es no neutral.

3. Modelo propuesto y la descomposición estructural empírica

El modelo propuesto describe un sistema de una economía tomadora de precios (la economía a estudiar, por lo que se considera la economía local) y una economía grande (sistema externo, en este caso la economía de Estados Unidos) las cuales se encuentran altamente relacionadas. La relación se basa, principalmente, en que la economía pequeña utiliza la moneda de la economía grande, que el sistema bancario de la economía pequeña está integrado al de la economía grande y que la economía grande establece las regulaciones en el sistema bancario de la economía pequeña (Rodríguez y Toledo, 2007; Rodríguez, 2007). Las acciones de la política monetaria del sistema externo se transmiten de manera directa a la economía local a través de los tres instrumentos tradicionales de política monetaria: operaciones de mercado abierto, tasa de interés de descuento y la tasa de reserva requerida (Rodríguez y Toledo, 2007; Rodríguez, 2007).

Supóngase que los agentes de ambos países forman sus expectativas de acuerdo con la hipótesis de expectativas racionales, es decir, conocen la estructura de la economía y los valores de las variables realizados hasta principios de cada periodo. Con base en la descripción anterior el siguiente sistema de ecuaciones se utilizará para describir las relaciones entre ambas economías:

La Ecuación (1) es la curva de Phillips con expectativas (derivada de la ecuación de oferta de Lucas y la Ley de Okun),

La economía externa utiliza la tasa de interés r

Xt

como instrumento de política monetaria. De acuerdo con Rodríguez y Toledo (2007:229), la Ecuación (5) contiene una regla de retroalimentación para el país externo. Para los autores, las autoridades monetarias determinan la tasa de interés de acuerdo con el comportamiento, en función de su actividad económica representada por la tasa de desempleo U

Xt

e inflación

Para propósitos de este trabajo, la forma reducida del modelo puede representarse mediante un modelo estructural de vectores autorregresivos compuesto por r

Xt

, u

It

y

En este modelo todas las variables son afectadas por los valores contemporáneos, los valores rezagados y los impulsos no esperados. Además, ϵ 2t y ϵ 3t se componen de los choques locales de oferta y demanda locales y de los choques externos. Por otra parte, ϵ 1t está compuesto por e (XOD,t) . El VAR esta expresado en lo que se conoce también como su forma primitiva. Al agrupar en el lado izquierdo los valores contemporáneos se obtiene:

Como se puede observar, el modelo VAR en su forma estructural no puede ser estimado de manera directa. La razón de esto estriba en que los valores contemporáneos están correlacionados con los términos de error de dicho modelo. Sin embargo, a partir de la estimación de la forma estándar se pueden obtener los errores primitivos y analizar la estructura del sistema. Para facilitar la exposición se presenta el modelo con un solo rezago como sigue:

Expresado en ecuación matricial:

Por lo que:

El cuál es el VAR en su forma estándar, donde:

Con:

Por otro lado

Por lo que, al expandir la Ecuación (4) para i rezagos se obtiene:

Las letras a ij y e it representan los parámetros del sistema y los términos error (con media cero y varianza constante), respectivamente. El modelo de vectores autorregresivos, presentado en el sistema (12), tiene la siguiente representación de medias móviles (Enders, 2003:69):

Los términos de error en este sistema son combinaciones lineales de las innovaciones del sistema de vectores autorregresivos primitivo (ϵ1t, ϵ 2t y ϵ 3t ).

Estas innovaciones del modelo primitivo no están correlacionadas y son ortogonales. Una innovación de la política monetaria estadounidense puede afectar la tasa de desempleo si g21≠0. A pesar de que los valores de ϵ1t, ϵ 2t y ϵ 3t no están correlacionados tendrán cierta persistencia mientras los valores de aij≠6 0. Si var (ϵ1t) = σ2 1, var (ϵ2t) = σ2 2 y var (ϵ2t) = σ2 3 , se puede obtener:

El problema aquí surge al identificar los valores no observados de ϵ1t, ϵ 2t y ϵ 3t. Sin embargo, si se conocieran los valores de la matriz G se pueden obtener los choques estructurales. Al considerar la matriz varianza/covarianza de los residuos:

Y dado que

Si se asume que los elementos la diagonal de la matriz ∑ ϵ son iguales a uno entonces se obtiene el siguiente sistema matricial (18):

Dado que hay nueve valores de σij existe el mismo número de ecuaciones para resolver por los nueve valores de gij . De acuerdo con la simetría de la matriz en (12), σ12 = σ21 , σ13 = σ31, σ23 = σ32. Por lo tanto, hay seis ecuaciones independientes para determinar los nueve elementos de G.

Con ∑= GG´ y la dimensión nxn en (18) es necesario imponer (n2 − n)/2 restricciones para identificar completamente el sistema (Enders, 2003:71). En función de la dimensión de la matriz deben ser tres restricciones en G para identificar completamente el sistema. Es decir,

Como cada elemento en la diagonal principal es igual a cero, ahora se tiene exactamente el número de restricciones necesarias para identificar los restantes elementos de G, aunque cabe recalcar que existen otras posibilidades. Estos elementos restantes pueden ser estimados utilizando los datos, lo que sienta las bases para la descomposición Blanchard-Quah (1989: 655).

4. Descomposición Blanchard-Quah

Para trabajar con este tipo de descomposición se parte de un modelo de vectores autorregresivos de tres variables de la siguiente forma (se ignora cualquier parámetro determinístico) (Enders, 2003:82, 1995:

En este tipo de descomposición todas las variables tienen que ser estacionarias y no relaciona directamente las variables estructurales (es decir, los términos de error del VAR primitivo) con los choques a las variables económicas del modelo. Las variables macroeconómicas de estudio actúan como las variables endógenas y los términos de error del modelo VAR primitivo representan las variables exógenas. Se supone que las variables estructurales no están correlacionadas entre sí y tengan varianzas unitarias (Blanchard Quah, 1989:657; Enders, 1995:332).

A pesar de que las variables estructurales no son observadas, estas se relacionan con los residuales del sistema VAR. La estimación del VAR representado por el sistema (20) provee todo lo necesario para obtener la matriz G y entonces obtener las funciones impulsos respuesta y la descomposición de la varianza. La matriz G sigue siendo una matriz nxn que relaciona los residuales de la regresión con los choques estructurales.

Para propósitos de este trabajo, se identifican los errores estructurales como 1t, 2t y 3t. Estos representan los choques de política monetaria de Estados Unidos, los impulsos de oferta y los de demanda, respectivamente. Las restricciones parten de los supuestos de que los choques que se generen sobre la inflación y el desempleo no tienen efectos en el largo plazo sobre la política monetaria de Estados Unidos y que los choques de demanda locales no tienen efectos a largo plazo en el desempleo, aunque si los de oferta y los de la política monetaria de Estados Unidos. Los impulsos en el empleo están asociados a la oferta agregada, mientras que los de inflación a la demanda

Debido a que xt, et y t son los vectores de las variables, los residuales de la regresión y los choques estructurales, el análisis de la descomposición parte de la siguiente forma:

Con:

A(L) una matriz nxn con Aij(L) elementos. Esta matriz es el polinomio de orden p en el operador de rezagos L. Ya que las variables son estacionarias para establecer los supuestos teóricos, la matriz xt sigue una representación de media móvil (Blanchard Quah, 1989:657, 669):

Si

Entonces:

Y dado 19

Con:

Entonces:

Y se tiene

Con B(0) igual a la matriz identidad se tiene:

Por lo que:

Lo que quiere decir que:

Si:

Por lo tanto, dada la Ecuación (29), los elementos de la diagonal principal pueden interpretarse como:

Por la Ecuación (27) se obtiene:

Además, si se impone la restricción ∑=C(0)ϵϵ´C(0)´ con Eϵϵ´=I se obtiene el sistema (32):

El sistema (30) y el (32) permiten obtener las perturbaciones estructurales a partir de los términos de error estimados. Las variables del modelo VAR estacionario están en un orden que sigue la lógica impuesta en el modelo teórico.

En este tipo de estimación lo primero que debe hacerse es un arreglo matricial que cumpla con las restricciones establecidas. De esta forma, como se mencionó anteriormente, 1t solo tendrá efectos en el largo plazo sobre la tasa de los Fed Funds, la tasa de desempleo se verá afectada en el largo plazo solo por choques de oferta y de la política monetaria estadounidense (ϵ1t, ϵ2t) y la inflación se afectará en el largo plazo por los impulsos de oferta y demanda locales y por los de la política monetaria (ϵ1t, ϵ2t, ϵ3t). Mientras que la suma de los coeficientes se obtenga de B(12)G, estas restricciones se trasladan bajo el supuesto de que cada elemento sobre la diagonal principal en B(12)G es cero (Enders, 2003:83). La clave es ver que estas restricciones pueden imponerse de una descomposición de Choleski tal como: B(12)GG´ (B(12))´ (Enders, 2003:83). Sin embargo, dada la relación entre los residuos de la regresión y las variables estructurales: ∑= GG´´ la descomposición de Cholesky se obtiene de B(12) ∑(B(12))´.

5. Análisis preliminar de las series en sus niveles

Tal como se evidenció en la sección anterior, el modelo a estimar es un sistema VAR que consta de tres variables; la tasa de los fondos federales de Estados Unidos, la primera diferencia de tasa de desempleo y de la tasa de inflación para Puerto Rico. Las series son mensuales, ajustadas por estacionalidad y comprenden el periodo de enero de 1976 hasta diciembre de 2010, último dato que se presenta el índice de precios al consumidor con la última revisión metodológica. La serie de inflación se mide de acuerdo con el cambio porcentual del valor actual y el de 12 meses atrás.

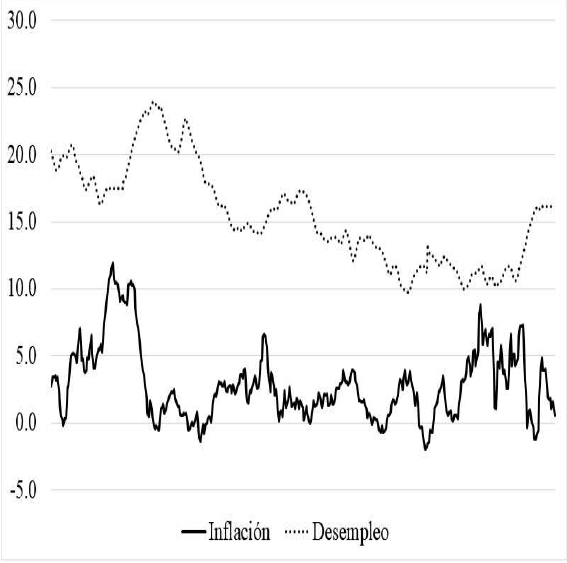

La Gráfica 1 presenta un análisis inicial de las series en niveles. Compara los movimientos de las series locales de inflación y desempleo. Como puede observarse, aunque ambas series muestran unas tendencias comunes en el largo plazo, a corto plazo muestran unas oscilaciones, como lo indica la curva de Phillips. Resultados similares fueron encontrados por Rodríguez y Toledo (2007).

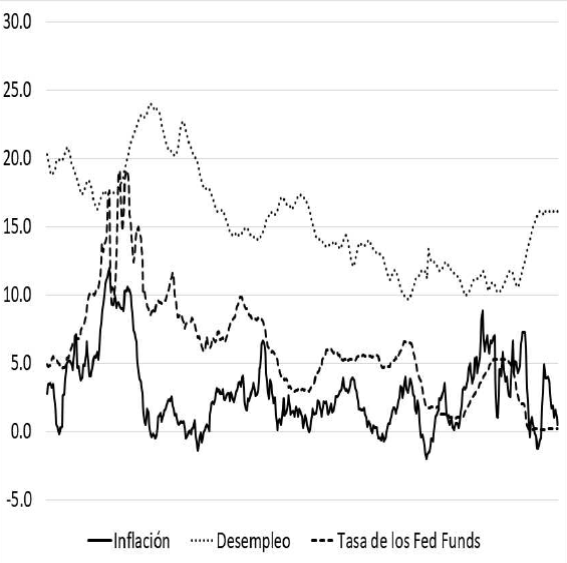

Gráfica 2 Inflación y desempleo en Puerto Rico y la tasa de los Fed Funds de Estados Unidos (1976:01-2010:12)

Sin embargo, cuando se incluye la tasa de los fondos federales de Estados Unidos puede observarse que los movimientos cíclicos de esta variable se asemejan a los de la inflación, aunque en algunos periodos sus oscilaciones cíclicas anteceden los movimientos de la inflación y se mueven de forma contraria a los de la tasa de desempleo. Aunque a largo plazo muestra una tendencia similar a las variables locales.

El Cuadro 1 presenta la matriz de correlación para las variables de estudio. La correlación entre el desempleo e inflación, a pesar de ser negativa, es débil. Con la tasa de los fondos federales se observa una relación fuerte y tanto con la tasa de desempleo como con la tasa de la inflación. No obstante, evidencia adicional a estas relaciones se presentan en las siguientes subsecciones, aunque dentro de lo discutido en la sección anterior con respecto a la descomposición Blanchard-Quah.

6. Análisis de raíces unitarias para la descomposición Blanchard-Quah

La descomposición Blanchard-Quah (1989) requiere que las series de estudio sean estacionarias. Es decir, con un orden de integración I(0). Por lo tanto, debe examinarse el orden de integración y el proceso generador de información (PGI) a través de la forma de la ecuación autorregresiva de cada serie. Para tener conocimiento del PGI y probar de manera más concisa la existencia de una raíz unitaria se utilizó una rutina de computadoras en el programa RATS, la cual toma en consideración el cuadro esquemático para las pruebas de raíces unitarias al seguir los siguientes pasos (Bhaskara, 1994):

Estime la ecuación

Utilice el estadístico Φ3, el cual aparece en el trabajo de Dickey y Fuller (1981) para corroborar; Ho:(β1, β2, δ1)=(β1, 0, 1) vs. HA:(β1, β2, δ1)≠(β1, 0, 1)

Pruebe que δ1 = 1 utilizando el estadístico t del primer paso, con los valores críticos de la tabla normal estándar. En caso de que la hipótesis no sea rechazada, se concluye que β2 ≠ 0 y δ1 = 1. Si se rechaza la hipótesis nula vaya al paso 4;

Utilice la prueba t convencional para decidir si se debe tomar a β2 como cero o no. En el caso en que δ1 ≠ 1 y la hipótesis nula para β2 sea aceptada, se concluye que la serie es estacionaria sin tendencia. Al ser la hipótesis nula rechazada se concluye que la serie es estacionaria con una tendencia lineal. En ambos casos se puede probar la hipótesis relativa al parámetro β1 de manera convencional;

Dado que se acepta la hipótesis nula en el paso 2, se sabe que la serie tiene una raíz unitaria, sin tendencia pero con una posible constante. Para apoyar esta decisión utilice el estadístico t para probar que δ1 = 1, se asume que β2 = 0. El estadístico t requerido es el mismo que en (3), pero se requieren valores críticos no-estándar. Estos son invariantes con respecto al valor de β1. Al asumir que este estadístico provee la verificación que se busca se procede al paso 6.

Realice la prueba Φ2 para (β1, β2, δ1) = (0, 0, 1). Si esta prueba permite concluir que β1 = 0, se concluye que la serie es un paseo aleatorio sin tendencia. De otra forma será un paseo aleatorio con tendencia. En ambos casos vaya al paso 7;

Imponga la restricción de que β2 = 0 y trate de restablecer la conclusión concerniente a δ1 y β1 usando la ecuación que aparece en el paso número 1, pero sin tendencia, y el estadístico Φ1 para probar la hipótesis nula de una raíz unitaria y cero tendencia.

Los Cuadros 3 y 4 muestran los resultados de las pruebas de raíz unitaria aplicada a las variables de estudio. En ellos se incluyen el tipo de regresión que mejor se ajusta a la relación establecida para realizar estas pruebas (PGI), el número de rezagos seleccionados de acuerdo con los criterios de selección Akaike y Schwartz y el tipo de prueba junto a los valores calculados y críticos, así como el orden de integración (Maddala y Kim, 2002:61).

Cuadro 2 Esquema para pruebas de raíces unitarias

| Ecuación | Estadístico | Ho: | HA: | Distribución | Supuestos requeridos para derivar los valores críticos |

|---|---|---|---|---|---|

| t1 | yt =δ1 yt−i +et | δ=1 | δ<1 | F(8.5.2)* Arriba | δ1 |

| t2 | yt =δ1 yt−i +β1+et | δ=1 | δ<1 | F(8.5.2)* Centro | (β1,δ1) = (0,1) |

| t3 | yt =δ1 yt−i +β1+β2 t+et | δ=1 | δ<1 | F(8.5.2)* Abajo | (β1,β2,δ1)=(0,0,1) |

| Φ1 | yt =δ1 yt−i +β1 +β2 t+et | (β1,β2,δ1 )=(β1,0,1) | (β1,β2,δ1)=(6β1 ,0,1) | DF(VI)** | (β1,β2,δ1)=(0,0,1) |

| Φ2 | yt =δ1 yt−i +β1 +β2 t+et | (β1,β2,δ1)=(0,0,1) | (β1,β2,δ1)=(06,0,1) | DF(V) | (β1,β2,δ1)=(0,0,1) |

| Φ3 | yt =δ1 yt−i +β1 +et | (β1,δ1 )=(0,1) | (β1,δ1)=(06,1) | DF(IV) | (β1,δ1)=(0,1) |

Notas: *indica que los valores críticos se encuentran en la parte de arriba del cuadro 8.5.2 en Fuller (1976); **indica que los valores críticos se encuentran en el cuadro VI en Dickey y Fuller (1981). Las otras observaciones en estas columnas deben de interpretarse de la misma manera.

Cuadro 3 Prueba de raíz unitaria a 5 por ciento de nivel de significancia ADF

| Serie | Tipo de regresión(PGI) | Nivel óptimo de rezagos | Tipo de prueba | Valor calculado | Valor crítico | Conclusión |

|---|---|---|---|---|---|---|

| p˙xt | Con intercepto y tendencia | 16 | estadístico t−τ para ρ=1 | -5.24117 | -3.41 | I(0) |

| uI t | Con intercepto y tendencia | 3 | estadístico t−τ para ρ=1 | -8.65726 | -3.41 | I(0) |

| rxt | Con intercepto y tendencia | 15 | estadístico t−τ para ρ=1 | -4.20310 | -3.41 | I(0) |

Cuadro 4 Prueba de raíz unitaria a 5 por ciento de nivel de significancia Phillips-Perron

| Serie | Tipo de regresión(PGI) | Nivel óptimo de rezagos | Tipo de prueba | Valor calculado | Valor crítico | Conclusión |

|---|---|---|---|---|---|---|

| p˙xt | Con intercepto y tendencia | 16 | estadístico t−τ para ρ=1 | -15.62699 | -3.41 | I(0) |

| uI t | Con intercepto y tendencia | 3 | estadístico t−τ para ρ=1 | -10.06182 | -3.41 | I(0) |

| rxt | Con intercepto y tendencia | 15 | estadístico t−τ para ρ=1 | -13.15113 | -3.41 | I(0) |

Cuadro 5 Prueba de raíz unitaria a 5 por ciento de nivel de significancia Elliott, Rothenberg y Stock

| Serie | Valor calculado | Valor crítico | Conclusión |

|---|---|---|---|

| p˙xt | -11.298 | -1.95 | I(0) |

| uI t | -4.550 | -1.95 | I(0) |

| rxt | -5.959 | -1.95 | I(0) |

Las pruebas de raíces unitarias indican que todas las variables de estudios son estacionarias. Es decir, su orden de integración es I(0).

Las pruebas de raíces unitarias ADF y PP han sido criticadas por su bajo poder. No obstante, se presenta la prueba desarrollada por Elliott, Rothenberg y Stock (1996), la cual sugiere tambien que las series a utilizar en la descomposición Blanchard-Quah (1989) son I(0).

7. Análisis de cointegración

De acuerdo con la prueba de la traza del procedimiento de Johansen que se presenta en el Cuadro 6 existen, por lo menos, dos relaciones de cointegración entre las variables de estudio. Por lo tanto, deben ser consideradas para obtener relaciones estables a largo plazo. En este caso, las tres variables consideradas tienden a moverse simultáneamente a través del tiempo, manteniendo una relación de equilibrio a largo plazo. De tal manera, que las relaciones de equilibrio expresan los mecanismos y las magnitudes de ajuste de los agentes económicos a medida en que estos fuerzan a las diferentes variables a regresar al equilibrio, ante la presencia de cualquier desequilibrio (Johansen, 1988).

8. Resultados de la descomposición estructural (funciones impulso-respuesta y descomposicion de la varianza)

De acuerdo con el orden de las variables en el sistema y las restricciones en la B(1)G para la descomposicion Blanchard-Quah, la tasa de interés de los fondos federales de Estados Unidos no es afectada en el largo plazo por cambios inesperados en el desempleo y en la inflación en Puerto Rico. Es decir, que no se afecta por los choques de oferta y demanda de Puerto Rico. El desempleo puede verse afectado en el largo plazo por fluctuaciones no esperadas en la tasa de interés de los fondos federales de Estados Unidos, pero no por las de la inflación. Es decir, que el desempleo no responde a largo plazo a los choques de demanda locales, pero si a los externos provenientes de Estados Unidos mediante su intrumento de politica monetaria. Sin embargo, no se imponen restricciones sobre los efectos no esperados de la tasa de interés de los fondos federales de Estados Unidos y el desempleo real sobre la inflación.

El analisis parte de un sistema de vectores autorregresivos que consta de 12 rezagos de acuerdo con los criterios de selección Akaike, Schwartz y de máxima verosimilitud. Como puede observarse, la matriz B(1)G tiene los elementos de la diagonal principal iguales a cero. Lo que va acorde con las restricciones impuestas.

Por lo tanto la matriz G es

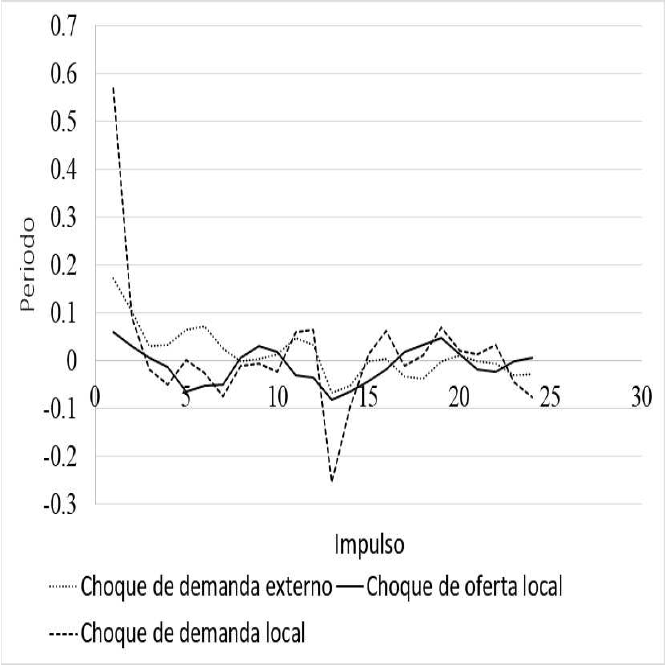

Dado que en este trabajo se quieren comparar los choques locales vs. un choque externo de politica monetaria, las graficas de las funciones respuesta y los cuadros para la descomposicion de la varianza se hicieron de forma tal que se puedan comparar las respuesta de las variables locales ante estos impulsos. La Gráfica 3 muestra la respuesta dinámica del desempleo ante choques inesperados en la demanda externa y la oferta y demanda locales a una desviación estándar. Como puede observarse, el desempleo respondí más a los choques de oferta locales y a la demanda externa que a la demada local. El choque incial de la oferta local sobre el desempleo es positivo, su mayor efecto se puede observar en los primeros seis meses. Con respecto al choque de demanda externo, la respuesta inicial es una disminución en el desempleo, en la cual se observa que su efecto dura aproximadamente seis meses. La demanda local casi no tiene efecto sobre el desempleo, aunque puede verse una leve respuesta positiva en los primeros meses después de ocurrir el choque; pero más adelante se torna negativa, como era de esperarse, pero muy cercana a cero. Los impulsos de oferta y de demanda externa son capaces de producir ciertas oscilaciones en el desempleo, pero en el largo plazo desaparecen debido a que las variables que se utilizaron para la descomposición son estacionarias.

En la Gráfica 4, de inicio se observa que la inflación responde mayormente a impulsos de la demanda local y luego al choque externo, dado un choque de una desviación estandar. Sin embargo, a partir del segundo mes la inflación responde más a la demanda externa que a la demanda local. La respuesta de la inflación ante un impulso de la demanda local a partir del segundo mes, igual que su respuesta ante un choque en la oferta local, se mantiene cercano a cero. Con respecto a un choque de oferta a través de la tasa de desempleo, es precticamente nulo, aunque en la mayor parte del periodo se mantiene a niveles negativos, como es de esperarse.

La función de la descomposición de la varianza del error de proyección para la tasa de desempleo y la inflación se presentan en los Cuadros 7 y 8, respectivamente. De acuerdo con el Cuadro 7, en un periodo de 24 meses los choques de oferta locales y los de demanda externos ejercen una gran influencia sobre el desempleo en Puerto Rico. En la mayor parte del periodo, la varianza del error de proyección es explicada aproximadamente 66% por la oferta local y 32% por las acciones que toma el Banco de la Reserva Federal de Estados Unidos. Con respecto a los choques de demanda local, la varianza del error de proyección del desempleo es expliacada, aproximadamente, en dos por ciento.

Cuadro 7 Descomposición de la varianza para el desempleo

| Rezago | DE | OL | DL |

|---|---|---|---|

| 1 | 28.831 | 69.861 | 1.308 |

| 6 | 32.810 | 65.961 | 1.228 |

| 12 | 32.196 | 65.768 | 2.037 |

| 18 | 32.053 | 65.667 | 2.280 |

| 24 | 32.160 | 65.437 | 2.402 |

Nota: DE: demanda externa, OL: oferta local, DL: demanda local.

Cuadro 8 Descomposición de la varianza de la demanda externa, la oferta local y la demanda local sobre la inflación

| Rezago | DE | OL | DL |

|---|---|---|---|

| 1 | 8.256 | 0.976 | 90.768 |

| 6 | 12.733 | 2.954 | 84.313 |

| 12 | 12.945 | 4.228 | 82.827 |

| 18 | 12.286 | 6.188 | 81.526 |

| 24 | 12.176 | 6.550 | 81.274 |

Nota: DE: demanda externa, OL: oferta local, DL: demanda local.

Según el Cuadro 8, la variación del error de proyección de la inflación es explicado por los impulsos en la demanda local en 82% y por la demanda externa, aproximadamente, en 12 por ciento. No obstante, la de influencia los choques de la oferta local sobre la varianza del error de proyección de la inflación van incrementandose a medida que aumentan los rezagos hasta llegar sobre seis por ciento. Como es de esperarse, dicha variación es explicada mayormente por los choques de demanda local.

De acuerdo con los resultados de la descomposición de la varianza del error de proyección existe una gran interacción entre las variables de estudio. En el caso de los choques de demanda externo con respecto a la tasa de desempleo en un horizonte temporal de 24 meses, los valores de la descomposición se incrementan mayormente en los primeros seis meses. En relación con la inflación ocurre un comportamiento similar, aunque de menor magnitud. En el caso de los choques de oferta locales, los mayores incrementos ocurren en los primeros seis meses para el caso del desempleo y 18 meses sobre la inflación. Por lo tanto, los efectos más significativos ocurren con meses de rezagos.

Los impulsos de oferta y los llevados a cabo por la economia estadounidense determinan la trayectoria del desempleo. Los movimientos de la inflación, son mayormente detrminados por la demanda local y los choques de la economia externa. Los resultados, a nivel local, implican que son compatibles con la teoria de los ciclos economicos reales, que plantean que existen aspectos reales que pueden explicar las fluctuaciones de la actividad economica y el mercado de empleo. Con respecto a los choques externos, se pudo corroborar la no neutralidad de los impulsos emitidos por la economia de Estados Unidos sobre la de Puerto Rico. Estos resultados son compatibles con los de Rodriguez y Toledo (2007), Rodríguez y Ortiz (2005), quienes indican que la política monetaria estadounidense tiene efectos reales sobre la economía de Puerto Rico. Por el lado de la inflación, sus fluctuaciones se explican mayormente por los impulsos de demanda y los externos.

En términos generales, por el lado local, los impulsos de oferta se reflejan por el sector real y los de demanda por la inflación tanto a corto como a largo plazo. Por el lado externo, estos choques indican que entre las causas del desempleo y de la inflación en la Puerto Rico hay que considerar las acciones de la política monetaria de Estados Unidos.

9. Conclusiones

Con base en los resultados obtenidos, los impulsos de oferta locales y los externos, representados a través de la tasa de fondos federales de Estados Unidos, son los más responsables de las oscilaciones de la tasa de desempleo en Puerto Rico. Por el lado de la inflación, los impulsos de la demanda local y la política del Banco de la Reserva Federal de Estados Unidos son las fuentes principales de las sus fluctuaciones.

En el caso de los impulsos de demanda externo mediante un choque de política económica, a través del instrumento intermedio de la política monetaria estadounidense, estos se reflejan tanto en el desempleo como en los cambios en precios, aunque tienen mayor efecto en el desempleo.

Cualquier cambio en la oferta que afecte el mercado de empleo se reflejara inmediatamente en el sector real y muy poco en los precios. Por lo tanto, las limitaciones que confronta Puerto Rico para generar actividad económica provienen, en su mayoría, del lado de la producción y de los las medidas implantadas por el Banco de la Reserva Federal de Estados Unidos. En este caso, factores como las rigideces salariales y el racionamiento laboral, que generan desempleo estructural, tienen efecto directo en la economía tanto a corto como a largo plazo. Entre las causas que generan desempleo estructural deben considerarse aspectos como el estatuto legal con Estados Unidos (entre estas pueden mencionarse las Leyes de Cabotaje y el salario mínimo) y los salarios de eficiencia (es decir, como los salarios afectan la productividad de los trabajadores). De forma adicional, se deben considerar las limitaciones que puedan existir en el sistema económico de Puerto Rico en términos del capital físico, de la tecnología y energéticos.

En relación con los efectos sobre la tasa de desempleo de un impulso externo manejado por el Banco de la Reserva Federal de Estados Unidos, debe considerarse la sensibilidad de sectores importantes a la tasa de los Fondos Federales de Estados Unidos (Carlino y DeFina, 1998; Arnold, 2001, Nachane, Ray y Ghosh, 2002). Entre estos cabe señalar que sectores importantes como la manufactura, que comprende 42% de la producción total de Puerto Rico y tiene vínculos de manera significativa con prácticamente todos los sectores industriales de la isla, puedan ser sensibles a las acciones del Banco de la Reserva Federal de Estados Unidos. Otro aspecto importante es la posible existencia de una relación significativa entre el efecto regional de la política monetaria estadounidense y la proporción de la fuerza trabajadora en las industrias de la isla. Dado este contexto, la importancia de la composición industrial para analizar los impulsos de política monetaria estadounidense toma aún mayor relevancia en el análisis; sin embargo, esta es una línea de análisis que requiere mayor investigación. No obstante, si es importante recalcar que, entre las causas del desempleo en Puerto Rico, deben considerarse las acciones que toma el Banco de la Reserva Federal de Estados Unidos.

Los resultados también reflejan que cualquier tipo de política económica para incentivar la demanda agregada generará, principalmente, efectos inflacionarios y se reflejará muy poco sobre el nivel de desempleo. Es decir, que las políticas de demanda locales son más elásticas con respecto a los precios y más inelásticas en relación con el desempleo.

Por otra parte, la inflación en Puerto Rico resulta ser bastante elástica con respecto al uso de reglas de política monetarias por parte de la economía estadounidense. Es por ello que una parte significativa de las desviaciones de la tasa inflacionaria, de su tendencia de crecimiento de largo plazo, se explica por los impulsos en la tasa de interés de los fondos federales de Estados Unidos.

Aunque este trabajo muestra resultados en consonancia con la realidad que vive el sistema económico puertorriqueño, una limitación que se encontró fue que las series de precios e inflación actualizados metodológicamente solo se tienen hasta diciembre de 2010. Esto debido a un cambio reciente en metodología para el cálculo del índice de precios al consumidor (IPC). Además, cabe añadir que otra posible línea de investigación futura puede enfocarse en analizar la existencia de asimetrías en los efectos de la política monetaria sobre el sector real y los precios, y de sus efectos diferenciados para sectores importantes como la manufactura y sobre grandes y pequeñas empresas.