nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

A finales de los años setenta se formaliza en México el esquema de la coordinación fiscal entre los distintos órdenes de gobierno con la finalidad de evitar la superposición de gravámenes federales, estatales y municipales, lo que producía cargas fiscales excesivas en los contribuyentes. De esta manera, a través de la Ley de coordinación fiscal (LCF), se definió que las entidades federativas recibirían proporciones constantes de la recaudación federal, a cambio de lo cual no mantendrían impuestos estatales o municipales que sólo establecería la Federación.

Una década después, en las fórmulas de distribución de las participaciones en ingresos federales se introdujo la variable poblacional, así como indicadores aproximados de la actividad económica (e.g. impuestos asignables). Por ende, hasta el año 2007, poco más de 45% de los ingresos federales que se transferían a las entidades federativas se calculaba en función directa del número de habitantes en cada uno de ellas.

A partir del año 2008 la población adquiere un papel mucho más relevante para la distribución de ingresos, en virtud de que la estructura de las fórmulas vuelve a cambiar producto de una reforma hacendaria en materia de federalismo fiscal que privilegia la información de población, al incorporarla como un factor por el que se ponderan todas las variables que conforman dichas fórmulas, es decir, el Producto Interno Bruto por entidad federativa, así como la recaudación de impuestos y derechos locales.

Para este replanteamiento de la relación fiscal entre los tres órdenes de gobierno se argumentó la generación de mejores incentivos para fortalecer sus haciendas públicas, al fomentar la recaudación y la actividad económica (véase Cámara de Diputados, 2007a: 3), empero, al redefinir la estructura de la fórmula, la distribución de las participaciones muestra una estrecha relación con el comportamiento poblacional, lo que neutraliza la influencia del resto de las variables. En el presente estudio dicha circunstancia se analizar únicamente desde el punto de vista de la relevancia y efectos de las fuentes de información.1

Por otro lado, debido a que la información del Producto Interno Bruto por entidad federativa se utiliza en términos nominales, contrario a conseguir el objetivo de hacer que las participaciones en ingresos federales incentiven la dinámica económica, genera importantes sesgos, ya que no se toma en cuenta el efecto de los precios en dicha variable. Esto es, la actividad económica en los estados y la Ciudad de México que se considera a través del Producto Interno Bruto incluye también el crecimiento en el nivel de precios, por ende, la distribución de recursos está relacionada fuertemente con el nivel de precios, más no necesariamente con el impulso al crecimiento económico.

Dado que tales consideraciones determinan los ingresos que reciben las entidades federativas por concepto de participaciones en ingresos federales, resulta muy importante su análisis con la finalidad de brindar elementos técnicos en la discusión sobre el fortalecimiento del Sistema nacional de coordinación fiscal mexicano (SNCF).

El presente trabajo comprende tres secciones adicionales a ésta. En la sección 2 se describe brevemente el SNCF, así como sus modificaciones, con énfasis en las realizadas en la última década, en particular las correspondientes al Fondo general de participaciones (FGP). Más adelante se analiza la elección de las variables y las consecuencias que ésta ha tenido en la distribución de los ingresos entre las entidades federativas. Por último, se presentan las conclusiones.

2. Sistema nacional de coordinación fiscal

En 1979 se creó el SNCF que actualmente rige las relaciones entre los tres órdenes de gobierno, a través del cual, por primera vez en el país, se dispone distribuir participaciones a entidades federativas y municipios de los recursos derivados del total de los impuestos federales (véase Núñez, 1981: 95). Es decir, se limita la concurrencia de facultades entre la Federación y las entidades federativas para imponer contribuciones, diseñándose un mecanismo de distribución de recursos a través de participaciones, que permite compensar la pérdida de los ingresos de fuente propia de las entidades federativas a fin de cubrir con su gasto público.

De esta manera, con la promulgación de la LCF se le dio sustento a dicho sistema de coordinación entre el ejecutivo federal con los estados, municipios y el entonces Distrito Federal, se establece así la mecánica para distribuir las participaciones en los ingresos federales.

Originalmente la Ley estableció dos fondos: i) General de participaciones (FGP), que se constituyó con 13% del total de la recaudación federal por concepto de impuestos y ii) Financiero complementario de participaciones (FCP), con 0.37% de ese mismo total. La estructura de este último introdujo el factor poblacional para su distribución, al considerar la cantidad de los habitantes de cada entidad federativa.

A principios de los años noventa se modifica la LCF, se elimina el FCP pero se incrementa el FGP, al ascender a 18.1% de la recaudación federal participable (hasta llegar a 20% en 1996), y se introduce un esquema redistributivo de dicho Fondo, que considera la proporción directa del número de habitantes de cada entidad federativa.

Adicionalmente, se incluyen impuestos asignables en la fórmula de distribución ante la ausencia de un indicador que reflejara la actividad económica de las entidades federativas, los cuales muestran parte de la dinámica del consumo en ellas.

Así, en un esquema que fue gradual, casi la mitad del FGP se calculaba de conformidad con la estructura:

Donde C1 i,t era el coeficiente de distribución de la entidad federativa i(= 1, ..., 32) en el año t, conocido entonces como “primera parte” y n i era la última información oficial de población dada a conocer por el Instituto Nacional de Estadística y Geografía (INEGI) para la entidad federativa i.

Para la distribución de la “segunda parte” se designaba 45.17% de acuerdo con la actividad económica de la entidad federativa, es decir, en los términos del crecimiento de los impuestos asignables federales,2 a saber:

C2

i,t

es el coeficiente de participación de la entidad federativa i en el año para el que se efectuaba el cálculo y TB la suma de

Como complemento, 9.66% se distribuía en proporción inversa a las participaciones por habitante de cada entidad federativa, definido como:

En donde RP i,t era la recaudación de la “primera parte” de la entidad i en el año t y RS i,t era la recaudación de la “segunda parte”. Por consiguiente, hasta el 2007, la distribución del fondo general se definía como:

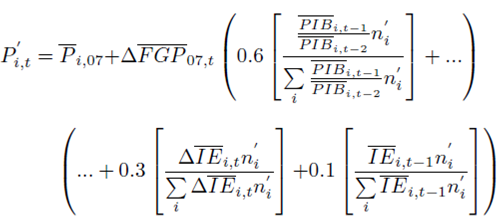

En el año 2008, producto de una reforma hacendaria en materia de federalismo fiscal entraron en vigor nuevas fórmulas y variables para determinar la asignación estatal de las participaciones en ingresos federales. Con base en ello, se fijó el monto nominal de las participaciones recibidas por entidad federativa en el año 2007 para distribuirse junto con el incremento del FGP respecto a dicho año base, en función de los aumentos en la actividad económica, medida a través del Producto Interno Bruto de las entidades federativas (60%), del incremento en la recaudación local (30%) y del nivel de recaudación local (10%). A partir de entonces, los fondos de participaciones se encuentran ponderados por la variable poblacional, cuya fuente es la última información oficial de población que dé a conocer el INEGI.

Al considerar al Producto Interno Bruto de las entidades federativas (PIBE) como una variable más estable que los impuestos asignables, se definió que 60% de las participaciones se distribuirían a partir de su crecimiento, de acuerdo con lo siguiente:

El PIB i,t−1 es la información oficial del Producto Interno Bruto del último año dado a conocer por el INEGI para cada entidad federativa; PIB i,t−2 también se refiere a la información oficial del Producto Interno Bruto, pero de dos años anteriores y n i es la última información oficial de población dada a conocer por dicho Instituto.

Por otra parte, de acuerdo con el ejecutivo federal, la incorporación de la recaudación de las entidades federativas implica un incentivo importante para mejorar las haciendas locales, ya que incorporar el cambio y del nivel de la recaudación de éstas permite premiar, tanto a las que ya han realizado esfuerzos para incrementar su recaudación y que, por lo tanto, es más difícil aumentarla, así como a las entidades cuyo potencial de incrementar su recaudación es mayor (véase Cámara de Diputados, 2007a: 8). De tal suerte que la fórmula actual distribuye 30% con base en los incrementos en impuestos y derechos de cada entidad federativa conforme a:

IE i,t es la información de la recaudación de impuestos y derechos locales de la entidad federativa i en el año t contenida en la última cuenta pública oficial (véase LCF, 2014), cuyo operador ΔIE i,t es un promedio móvil de tres años de las tasas de crecimiento en la recaudación de los impuestos y derechos locales, de acuerdo con lo siguiente:

Por último, el 10% restante se distribuye con base en el nivel de recaudación de impuestos y derechos:

De forma tal que, a partir del año 2008, P i,t es la participación del FGP de la entidad federativa i en el año t, definida como:

ΔFGP 07,t es la diferencia entre el FGP del año 2007 y el año t, que se distribuye conforme a los coeficientes C1, C2 y C3 obtenidos de las fórmulas (5)-(8), y P i,07 la participación del fondo que la entidad i recibió en el año 2007.

Dicha estructura bajo la premisa de que las participaciones mejoran los incentivos de las entidades federativas para aumentar la actividad económica y la recaudación estatal (véase Cámara de Diputados, 2007a: 9).

3. Elección de las variables y sus implicaciones

Las modificaciones que sufrió la mecánica de distribución de las participaciones en ingresos federales, en la última década, redefinieron los tres componentes de distribución del FGP, a fin de evitar que se neutralizara el mejor desempeño tributario y de la actividad económica, así como incidir en que las participaciones per cápita tuvieran una relación más estrecha con la actividad económica de las entidades federativas y otorgaran verdaderos incentivos para la recaudación (véase Cámara de Diputados, 2007a: 7).

Sin embargo, al tratar de fortalecer la relación entre las participaciones per cápita y las variables utilizadas en ella, no se consideraron algunas circunstancias primordiales que de facto provocan distorsiones en la distribución de los ingresos entre las entidades federativas. En la práctica, la elección de estas variables de distribución pareciera inhibir cualquier estrategia de impulso al crecimiento económico y a la recaudación por parte de los estados y la Ciudad de México.

3.1. Población

Tal y como se aprecia en las fórmulas correspondientes, la población juega un papel primordial ya que toda la estructura se pondera por esta variable, por ende, adquiere la mayor relevancia para la distribución de las participaciones: la aplicación de las fórmulas vigentes a partir del año 2008 da por resultado que el coeficiente del FGP que toma en cuenta el PIBE (C1) se comporte prácticamente igual que el coeficiente poblacional.

De igual forma, la recaudación de impuestos y derechos por entidad federativa (denominada C2 en la fórmula descrita), sigue el mismo comportamiento que el coeficiente poblacional (ver Gráfica 2), por lo que resulta evidente que los ingresos que los estados y la Ciudad de México reciben y recibirán por participaciones del FGP estarán en función de la dinámica que la variable poblacional tome. Por ende, la fuente de información que se emplea para su aplicación en las fórmulas es de la mayor relevancia.

Fuente: cálculos propios con información del INEGI y de la Secretaría de Hacienda y Crédito Público.

Gráfica 2 Coeficiente poblacional vs. C2 (recaudación de impuestos y derechos), diciembre 2015

A partir de 1991 y hasta 1999 la información de esta variable, de acuerdo con la LCF, se tomaba de la última información oficial que hubiera dado a conocer el INEGI al iniciarse cada ejercicio. Es decir, de 1991 a 1994 se utilizó el Censo general de población y vivienda, 1990; durante 1995 y 1996 la Encuesta nacional demográfica, 1992; de 1997 a 1999 el Conteo de población y vivienda, 1995, mientras que del año 2000 a junio de 2003, el Censo general de población y vivienda, 2000.

Ahora bien, en el año de 1999 la Cámara de Diputados adelantó la fecha de utilización de la información de población que da a conocer el INEGI con base en el siguiente argumento de la Comisión de Hacienda y Crédito Público:

“Esta Dictaminadora considera conveniente realizar algunas precisiones al artículo 2o. de esta Ley en atención a las múltiples quejas de las Entidades Federativas en el sentido de que actualmente no se registran con oportunidad las variaciones que muestra la población en la información del Instituto Nacional de Estadística, Geografía e Informática. Por ello, considera conveniente acotar su uso, para que el indicador de una parte importante de las participaciones, no se desfase en su aplicación en beneficio de los propios Estados y Municipios”. (Cámara de Diputados, 1999: 48).

En virtud de lo anterior, se modificó la redacción en la LCF para que el número de habitantes se tomara de la última información oficial que hubiera dado a conocer el INEGI, pero en el año que se publica. Es decir, durante la década de los noventa y hasta junio de 2003, la información de población utilizada para la distribución del FGP consideró tres fuentes de información: el censo poblacional, el conteo de población y vivienda, y la encuesta nacional demográfica, ya que se consideraba la información del INEGI al iniciarse cada ejercicio.

Así, una vez que en mayo de 2003 la Encuesta nacional de empleo (ENE) dispuso de información poblacional con representatividad nacional, a partir de julio de ese año la Secretaria de Hacienda y Crédito Público (SHCP) comenzó´ a utilizar dicha encuesta para la distribución de participaciones, ya que en ella el INEGI incluía estimaciones trimestrales de la población nacional y por entidad federativa.

En el año de 2005 la ENE fue sustituida por la Encuesta nacional de ocupación y empleo (ENOE) y, a partir de mayo del mismo año, es la fuente de información que se emplea para el cálculo del FGP. Cabe destacar que una vez que se tiene información de los censos o conteos poblacionales es ésta la que se utiliza en las fórmulas de distribución, pero en cuanto se dan a conocer nuevamente los datos de la ENOE, que como ya se mencionó son trimestrales, éstos vuelven a emplearse para el cálculo de las participaciones (las estimaciones de la ENOE se ajustan a las proyecciones que el Consejo Nacional de Población actualiza con base en los resultados del censo o conteo de población y vivienda).

En consecuencia, al analizar en el tiempo el comportamiento de la variable poblacional se identifica un problema estructural que impacta a todas las entidades federativas, ya que las estimaciones de población de la ENOE, al considerar los ajustes que éstas sufren con los censos y conteos, se observa que no es temporalmente consistente, ya que subestima o sobreestima el número de habitantes a nivel nacional y como resultado, el de cada entidad federativa. Lo anterior, por supuesto, reduce o aumenta, depende del caso, los ingresos que los estados y la Ciudad de México reciben por concepto de participaciones.

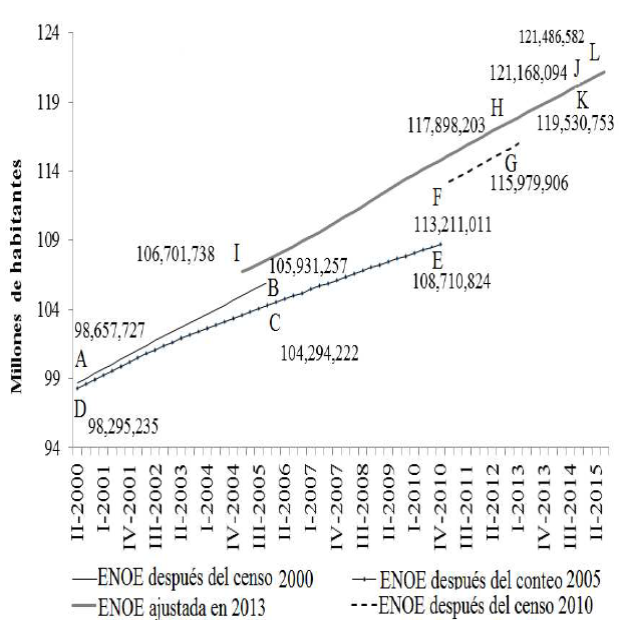

La Gráfica 3 muestra el número de habitantes que la ENOE utiliza trimestralmente para el cumplimiento de su objeto, se consideran los ajustes que lleva a cabo, incluso de manera retrospectiva. Se observa que después del XII Censo de población y vivienda, 2000 (punto A), la ENOE observó una tendencia que ubicó a la población, en el cuarto trimestre de 2005, en 105,931,257 habitantes (punto B).

Sin embargo, una vez que se llevó a cabo el II Conteo de población y vivienda, 2005 se ajustó a la baja la tendencia poblacional que presentó la ENOE en trimestres anteriores y el número de habitantes pasó a 104,294,222 (punto C).

De hecho, el INEGI procesó de nuevo las bases de datos de las encuestas en hogares levantadas entre los años 2000 y 2005 (punto C a D), con el propósito de empatar sus resultados con el ejercicio de conciliación demográfica llevado a cabo por El Colegio de México, la Secretaría General del Conapo y el propio Instituto, de manera que sus resultados fueran consistentes con la realidad poblacional que ha mostrado el II Conteo de población y vivienda, 2005 y diversas encuestas socio demográficas (véase INEGI, 2006b: 2).

Ahora bien, una vez que se dio a conocer el Censo de población y vivienda, 2010, se ajustó de nuevo el nivel poblacional, pasa del punto E al F y continuó la información de la ENOE hasta llegar al punto G.3 A partir de ahí, para el primer trimestre del año 2013, (punto H), el nivel vuelve a modificarse al alza.

De esta manera, se ajustaron las series de la ENOE desde el primer trimestre de 2005 (punto I),y se actualizaron hasta llegar al punto J (i.e. tercer trimestre de 2015). Es importante destacar que el nivel de la serie que se observa, con base en los ajustes señalados, es mayor incluso que la serie de datos de la ENOE después del censo 2000 y del conteo 2005. Es decir, la revisión retrospectiva de los datos efectuada en 2013 resultó en un nivel mayor que el ajuste realizado con base en el II Conteo de población y vivienda, 2005.

No obstante, el INEGI (2015) al realizar la encuesta intercensal 2015 identificó que el nivel de población en dicho trimestre de 2015 era menor, lo ubica en 119,530,753 habitantes y no en 121,168,094 (punto J).

En febrero de 2016 se publicaron los resultados de la ENOE correspondientes al IV trimestre de 2015, de nuevo los datos de población se modifican, pero ahora al alza (punto L), lo que contraviene los resultados de la encuesta intercensal y se desprende que los mismos no se ajustaron con base en dicha encuesta.

En ese sentido, se observa que la variable poblacional sufre diversos ajustes en el tiempo, incluso de manera retrospectiva, que la ubican en distintos niveles en función del trabajo desarrollado por las instituciones competentes. De acuerdo con el INEGI, los datos absolutos de las encuestas en hogares se ajustan siempre a proyecciones demográficas, no sólo con la finalidad de tener un referente poblacional en períodos intercensales, sino también para eliminar las fluctuaciones en los datos estimados que son inherentes a los esquemas de muestreo probabilístico propios de estas encuestas; lo que facilita las comparaciones en el tiempo (véase INEGI, 2013: 1).

No obstante, para efectos de la distribución de las participaciones en ingresos federales no existe actualización que permita compensar la pérdida que experimentan en sus haciendas públicas las entidades federativas a las que se les subestimó la población. Es decir, si bien con el trabajo que lleva a cabo el INEGI se ajustan las estimaciones de la población en diversos momentos, en ningún caso se restituye o compensa a las entidades federativas que se vieron afectadas en sus participaciones.

Al respecto, la Gráfica 4 muestra el número de habitantes a nivel nacional que se ha utilizado para el cálculo de la distribución de participaciones en ingresos federales, las cuales pueden estar sobre o sub estimadas, lo que impacta en el nivel de ingresos de una de las fuentes más importantes de recursos de las entidades federativas.

Fuente: SHCP.

Gráfica 4 Número de habitantes utilizado para el cálculo de la distribución de participaciones en ingresos federales

Para ilustrar la importancia que tiene la fuente de información, supongamos que en lugar de utilizar el número de habitantes que estima trimestralmente la ENOE se hubieran considerado las cifras de los censos y conteos. La Gráfica 5 muestra que, en acumulado, en el periodo de julio de 2003 a diciembre de 2007, 16 entidades federativas hubieran recibido mayores recursos de los que realmente recibieron, por aproximadamente 17,300 millones de pesos.

Fuente: Cálculos propios con datos del INEGI y de la SHCP. Cifras nominales.

Gráfica 5 Ganancia/pérdida acumulada en el FGP, ENOE vs. censos y conteos, julio 2003 - diciembre 2007

Si consideramos ahora la distribución con base en las fórmulas producto de la reforma hacendaria en materia de federalismo fiscal del año 2007, se observa que 12 estados dejaron de percibir más de 18,000 millones de pesos. De dicho monto 67% correspondió a la “pérdida” de sólo dos entidades federativas (Ciudad de México y Veracruz).

Fuente: Cálculos propios con datos del INEGI y de la SHCP. Cifras nominales.

Gráfica 6 Ganancia/pérdida acumulada en el FGP, ENOE vs. censos y conteos, enero 2008 - diciembre 20015

Lo anterior, al considerar incluso que la información del número de habitantes de los censos, conteos o encuestas intercensales parece discrepar entre cada una de dichas fuentes.

3.2. Producto Interno Bruto por entidad federativa

En la LCF se definió que 60% del FGP se distribuiría a partir del crecimiento del PIBE, por lo que es uno de los componentes más importantes para definir los ingresos de las entidades federativas. Al respecto, se utiliza la información de dos años consecutivos de cada entidad federativa bajo la relación

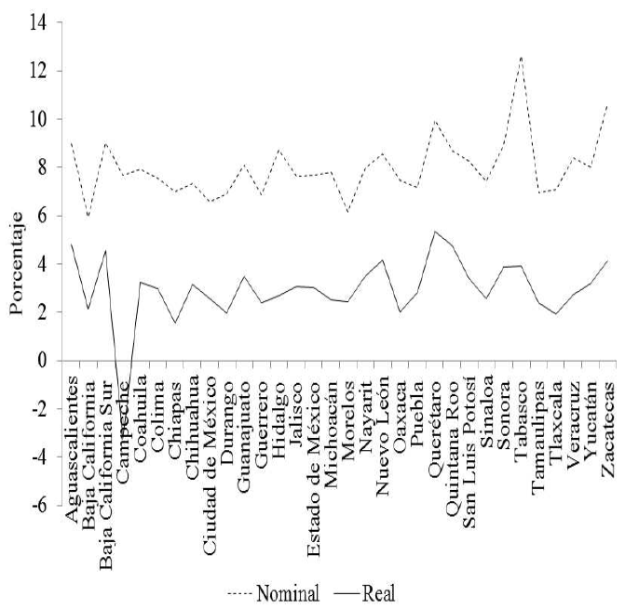

La Gráfica 7 muestra el promedio de la tasa de crecimiento anual del PIBE durante el periodo de 2003 a 2014, tanto en términos nominales como en reales. Resulta evidente que se sobredimensiona el crecimiento de la actividad económica si no se elimina el efecto de los precios.

Fuente: INEGI, base 2008 = 100.

Gráfica 7 Promedio de la variación del PIB por entidad federativa 2003-2014

Resulta emblemático el caso del estado de Campeche, en que el promedio de la variación del PIBE, en términos reales, durante el periodo de 2003 a 2014 fue negativo, no obstante, la distribución de participaciones se llevó a cabo considerando crecimientos importantes en esta variable.

La Gráfica 8 ilustra que el nivel de precios medido a través del índice de precios implícito es distinto para cada entidad federativa, en cada año.

En este sentido, la variación anual del Índice que nos ocupa es determinante para identificar si realmente existe un crecimiento en la actividad económica de cada entidad federativa, ya que este puede modificarse considerablemente de un año a otro, sin relación alguna con las actividades que el ejecutivo estatal lleve a cabo para impulsar el crecimiento económico.

Cada año, la variación bruta del PIBE presenta diferencias sustanciales entre los valores nominales y reales, lo que genera distorsiones en la distribución interestatal del FGP. Si consideramos cuál hubiera sido el comportamiento de la relación

De hecho, la varianza de este crecimiento bruto con los valores nominales evidencia mayor volatilidad que con los valores reales, como se muestra en la Gráfica 11 , por lo que, lejos de generar los incentivos para los que fue diseñada la inclusión del PIBE en la mecánica establecida en la LCF, provoca distorsiones que se materializan en la distribución de las participaciones del FGP.

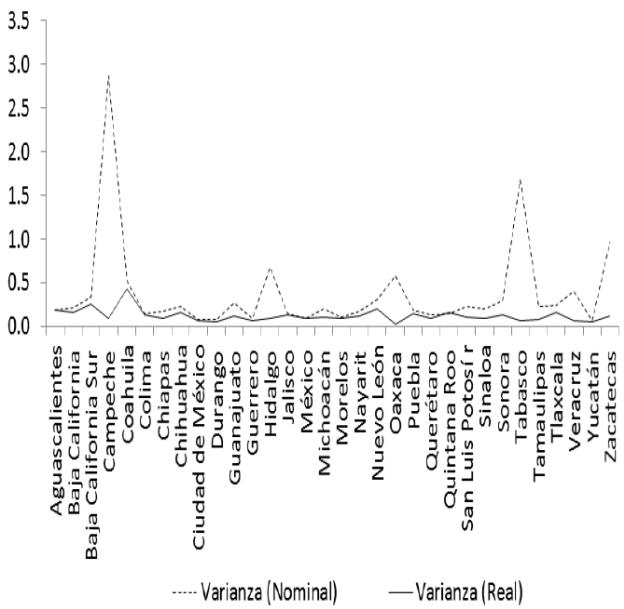

Fuente: cálculos propios con información del INEGI y de la SHCP.

Gráfica 11 Varianza de la relación PIBE t−1 /PIBE t−2 , 2004-2014

Si comparamos los recursos recibidos por las entidades federativas con la información nominal, como se hace actualmente-, con lo que éstas hubieran obtenido de haberse empleado el valor real del PIBE, se observa que a 13 de ellas les hubieran correspondido mayores participaciones. No obstante, con los valores nominales utilizados, 19 entidades federativas se han visto favorecidas con mayores ingresos, lo cual no está asociado, necesariamente, al impulso de la actividad económica en su región, sino al crecimiento en el nivel de precios.

Un componente adicional en esta discusión es la oportunidad de la información, ya que el PIBE utilizado desde el año 2008 para la distribución del FGP muestra rezagos importantes, por lo que no se corresponde, nuevamente, con el objetivo de incentivar la actividad económica de cada entidad federativa.

Fuente: cálculos propios con datos del INEGI y de la SHCP. Cifras nominales.

Gráfica 12 Ganancia/Pérdida acumulada, 2008-2015

Cuadro 1 PIBE para la distribución de las participaciones en ingresos federales

| Vencimiento | PIBE | Base |

|---|---|---|

| 20081/ | 2003, 2004 | 1993 |

| 2009 | 2005, 2006 | 1993 |

| 20102/ | 2006, 2007 | 2003 |

| 2011 | 2008,2009 | 2003 |

| 2012 | 2009, 2010 | 2003 |

| 2013 | 2010, 2011 | 2003 |

| 2014 | 2011, 2012 | 2008 |

| 2015 | 2012, 2013 | 2008 |

Notas: 1/A partir de mayo se usó la información del PIBE 2005 y 2006 (base 1993), 2/A partir de mayo la información del PIBE 2007 y 2008 (base 2003), 3/A partir de diciembre la información del PIBE 2013 y 2014 (base 2008); fuente SHCP.

A favor de ello debe decirse que ha mejorado la oportunidad de la información, de tal suerte que, para la distribución de las participaciones de diciembre de 2015, se utilizó el PIBE de 2013 y de 2014. Sin embargo, durante los primeros cuatro meses del ejercicio fiscal 2008 la información utilizada del PIBE fue la correspondiente a los años 2003 y 2004.

Las distorsiones en la distribución que resultan de la información utilizada para el cálculo de las participaciones en ingresos federales (en particular a partir de la reforma hacendaria vigente desde 2008), tanto de población como del Producto Interno Bruto, resultan evidentes y controversiales que podría suponerse que las entidades federativas que de alguna manera resultaron afectadas actuarían en consecuencia.

No obstante, con la excepción del Distrito Federal (ahora Ciudad de México) quien a principios del mes de enero de 2008 se inconformó legalmente y promovió ante la Suprema Corte de Justicia de la Nación una demanda de controversia constitucional por la que se solicitaba la invalidez de las modificaciones a la LCF, ninguno de los estados desfavorecidos realizó alguna acción al respecto.

Esto sugiere que existen ciertas rigideces en el SNCF, que apuntan, sobre todo, en dos direcciones, la primera de ellas es la marcada dependencia de los ingresos estatales en los recursos federales que recibe (en algunos casos éstos son superiores a 90%), lo que limita su margen de actuación respecto a la autoridad federal. Asimismo, al ser el mecanismo de distribución un juego de suma cero en el que un ganador necesariamente implica un perdedor, no existe una postura única de las 32 entidades federativas, ni los incentivos suficientes para colaborar en conjunto que permita hacer frente a definiciones que pueden impactar sólo a algunos.

3.3. Recaudación de impuestos y derechos locales

Tal y como se mencionó en la segunda sección, los coeficientes C2 y C3 representan en conjunto 40% de la distribución de los recursos del ΔFGP 7,t , los cuales consideran la información de la recaudación de impuestos y derechos. Esta información, aun y cuando no presenta un error estadístico propiamente dicho, tiene una característica particular sobre la que es oportuno reflexionar para abonar la discusión.

De acuerdo con la LCF la fuente de información es la última cuenta pública oficial de cada entidad federativa, considerándose impuestos y derechos locales todos aquéllos que se recauden a nivel estatal, así como el impuesto predial y los derechos por suministro de agua que registren un flujo de efectivo.

Sin embargo, a partir del año 2013 las reglas de validación de la información para el cálculo de los coeficientes de distribución de las participaciones federales regulan el procedimiento de envío, procesamiento, verificación y, en su caso, corrección de las cifras de impuestos y derechos.4 Es decir, la información de la recaudación de impuestos y derechos locales es revisada, validada y modificada por el Comité de vigilancia del sistema de participaciones en ingresos federales, grupo de trabajo de la Comisión permanente de funcionarios fiscales conformado por ocho entidades federativas y la SHCP, de tal forma que no necesariamente se utiliza la información de las cuentas públicas estatales.

La Gráfica 13 muestra que más de la mitad de las entidades federativas presentan diferencias entre lo que reportan en su cuenta pública respecto a las cifras que les son validadas y se utilizan para el cálculo de sus participaciones: la recaudación de las cuentas públicas de 2013 es mayor a la que se valida.5

Fuente: cálculos propios con información de las cuentas públicas estatales y de la SHCP. Cifras nominales, no considera la recaudación del impuesto predial ni de los derechos por el suministro de agua.

Gráfica 13 Diferencias entre las cuentas públicas estatales y las cifras validadas. Recaudación de impuestos y derechos, 2013

Este mecanismo de validación, que permite que la información que se utiliza para la distribución de participaciones sea distinta a la de las cuentas públicas, da por resultado que los criterios de asignación sean subjetivos, lo que no brinda certeza jurídica y puede inhibir el esfuerzo adicional de las entidades federativas para incrementar su recaudación (e.g. aumento de tasas, creación de nuevas contribuciones, etc.), ya que éste no necesariamente sumará en el cálculo de sus participaciones, contraviniendo el objetivo de generar incentivos que impulsen una mayor recaudación.

4. Conclusiones

La población y el PIBE son variables de suma importancia para las haciendas públicas de los estados y de la Ciudad de México, en virtud de que, dada la estructura de las fórmulas de distribución vigentes a partir del año 2008, definen las participaciones en ingresos federales por concepto del FGP que reciben del ejecutivo federal.

No obstante, la elección de la información de estas variables muestra diversas contradicciones respecto a los objetivos por los que se justificó su instrumentación, ya que neutralizan los incentivos que se esperaría generaran. Por tal motivo, la consistencia de dicha información es fundamental para brindar certeza jurídica a las entidades federativas sobre sus ingresos, sobre todo, al considerar que el FGP es una de las fuentes de mayor importancia.

En el caso de la población, la principal fuente de información utilizada hasta ahora proviene de una encuesta cuyo objeto es distinto a capturar la dinámica demográfica del país, lo que da por resultado que se sobreestime o subestime el número de habitantes con el que cuenta cada entidad federativa. Aunado a lo anterior, la información que arrojan los censos y conteos pareciera contradecirse, entre sí, una vez que ésta se analiza en el tiempo.

Por su parte, la información del PIBE, como indicador de la actividad económica, no cubre con su principal objeto de capturar el crecimiento en las distintas regiones del país, ya que al incorporarla en las fórmulas correspondientes se utilizan valores nominales que están “contaminados” con la dinámica de los precios de los distintos componentes de dicho indicador.

Adicionalmente, la validación y modificación que se lleva a cabo de la información de los impuestos y derechos registrados en las cuentas públicas de los estados y la Ciudad de México podría desincentivar el esfuerzo por obtener una mayor recaudación de ingresos locales.

En este orden de ideas, con base en el análisis desarrollado se observa que es indispensable generar las condiciones que permitan al INEGI realizar adecuaciones oportunas a la información de población a través de mediciones más consistentes de la dinámica demográfica, a efecto de que ésta sea utilizada por la SHCP para ajustar anualmente los montos de recursos que reciben las entidades federativas.

De igual manera, con el fin de alcanzar los objetivos de incentivar que las entidades federativas impulsen el crecimiento económico, debe replantearse, entre otras consideraciones, la utilización de los valores reales del Producto Interno Bruto.

A reserva de un análisis posterior más detallado, con la información actualmente utilizada en las fórmulas de distribución no es evidente que los incentivos de fomento a la recaudación y la actividad económica se estén materializando, por el contrario, se observa que el desarrollo de las haciendas estatales, incluida su política de impulso a la economía regional, está separada de la distribución de participaciones en ingresos federales. Por consiguiente, es difícil que la planeación gubernamental estatal contenga estrategias vinculadas tanto al desarrollo económico como al fortalecimiento de sus haciendas públicas. Los esfuerzos estatales y los incentivos federales se neutralizan, dando lugar a comportamientos inerciales que no promueven el desarrollo.

En el caso de la información de la recaudación de impuestos y derechos, para que las entidades federativas cuenten con una base mínima para “competir” en igualdad de condiciones en la distribución de las participaciones, si bien deben establecerse reglas específicas sobre los conceptos que deben considerarse para el cálculo, éstas deben surgir del proceso de armonización contable que se está desarrollando en México, lo que brindaría certeza jurídica y objetividad en la distribución.

Mejorar la información que se utiliza para la asignación de las participaciones no implica, necesariamente, modificar la LCF, lo cual facilita su instrumentación. Sin embargo, con la finalidad de fortalecer realmente el federalismo fiscal mexicano, pareciera oportuno ir más allá en el análisis, a efecto de replantear el mecanismo de distribución de participaciones federales que permita generar los incentivos adecuados y rescatar el criterio resarcitorio que debiera contener.