Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkUniversidad y ciencia

versão impressa ISSN 0186-2979

Universidad y ciencia vol.26 no.3 Villahermosa Dez. 2010

Artículos

Efectos del tratado de libre comercio de América del Norte sobre la producción de leche en México

Effects of the North American Free Trade Agreement on milk production in Mexico

R Ramírez–Jaspeado1, JA García–Salazar 1*, JS Mora–Flores1, R García–Mata1

1 Orientación en Economía. Campus Montecillo. Colegio de Postgraduados. Km. 35.5 Carr. México–Texcoco. CP 56230. Montecillo, Texcoco, Estado de México. *Correo electrónico: jsalazar@colpos.mx

Artículo recibido: 14 de mayo de 2008

Aceptado: 29 de octubre de 2010

RESUMEN

Desde 1994 fue planteado por el Gobierno de México que la liberación comercial de productos agrícolas establecida en el Tratado de Libre Comercio de América del Norte (TLCAN) beneficiaría la producción ganadera, amortiguando los efectos negativos provocados por la caída de los precios internacionales de productos pecuarios. Con la finalidad de demostrar si el TLCAN ha beneficiado o perjudicado a los productores de leche, se calculó la elasticidad precio de la oferta de leche y elasticidades precio del sorgo (Sorghum vulgare Pers) y alfalfa (Medicago sativa L.) a través de la estimación de un modelo de ecuaciones simultáneas compuesto de una ecuación de demanda, una de oferta, tres de transmisión de precios y una identidad de saldo de comercio exterior. Los resultados indican que la oferta de leche responde de manera inelástica a los cambios en el precio internacional, el precio del sorgo y el precio de la alfalfa, pues las elasticidades de largo plazo resultaron con valores de 0.159, –0.522 y –0.664. Estas elasticidades y el cambio en los precios ocurrido en el periodo 1994–2005 indican que la producción del lácteo disminuyó anualmente en 1.0% por efecto de la disminución en el precio internacional, y aumentó en 3.0 y 2.5% anual por efecto de los cambios ocurridos en el precio de la alfalfa y sorgo. Por lo anterior, se puede concluir que el TLCAN ha sido benéfico para la producción de leche, ya que el efecto a través del precio del sorgo y de la alfalfa ha sido mayor, al efecto transmitido a través del precio internacional del lácteo.

Palabras clave: Libre comercio, sorgo, alfalfa, modelo de ecuaciones simultáneas, elasticidades.

ABSTRACT

Since 1994, the Mexican government declared that liberating the prices of agricultural products included in the North American Free Trade Agreement (NAFTA) would benefit the dairy production sector, by softening the negative effects caused by the fall in the international prices of dairy products. With the purpose of demonstrating whether the NAFTA has benefitted or harmed milk productors, the price elasticity of the milk supply and the price elasticity of sorghum (Sorghum vulgare Pers) and alfalfa (Medicago sativa L.) were calculated through the estimation of a model of simultaneous equations composed of a demand equation, a supply equation, three equations for price transmission and one identity of foreign trade balance. Results indicated that the supply of milk responds in a non–elastic manner to changes in the international price, the price of sorghum and the price of alfalfa, with long term elasticities recorded as 0.159, –0.522 and –0.664. These elasticities and the price changes during 1994–2005 indicate that milk production decreased annually by 1.0% due to a decrease in the international price, and increased annually by 3.0 and 2.5 % due to the change in the price of alfalfa and sorghum. It may thus be concluded that the NAFTA has had a positive effect on milk production, as the effect generated by the price of alfalfa and sorghum has been greater than that generated by the international price of the dairy product.

Key words: Free trade, sorghum, alfalfa, simultaneous equations model, elasticities.

INTRODUCCIÓN

En el Tratado de Libre Comercio de América del Norte (TLCAN) se estableció, para México, un régimen de liberación comercial de hasta 10 y 15 años para algunos productos agropecuarios, en el cual se consideró el establecimiento de aranceles y cuotas de importación y su disminución anual durante el período de total apertura comercial (Anónimo 1994).

Para la leche se estableció un esquema de arancel–cuota en sustitución del permiso de importación, lo cual implicaba la eliminación del permiso gubernamental de importación y su sustitución por un arancel ad valorem de 139%, o un arancel específico de 1160 dólares t–1. Además, para la leche en polvo importada de Estados Unidos se estableció un arancel de 0 % en un cupo menor a 40 mil toneladas métricas anuales, en el primer año, la cual crecería en 3% cada año (Anónimo 1994).

La eliminación de aranceles y demás medidas proteccionistas, como el control de precios del lácteo, tuvieron efectos negativos sobre la producción de leche. Las mayores importaciones hicieron descender el precio a nivel del productor, ocasionando menores ingresos y ganancias (Ángeles–Montiel et al. 2003).

Sin embargo, el TLCAN también ha traído efectos positivos sobre la producción de leche como la disminución de precios de los insumos usados para su producción. Ante la eliminación de aranceles a la mayoría de productos agrícolas, el precio de los granos forrajeros ha caído a niveles históricos; si se considera que los costos de alimentación pueden llegar a representar hasta 70% de los costos de producción en los sistemas intensivos, se tiene que este factor ha sido el motor que ha impulsado el crecimiento de la producción nacional (Anónimo 2001).

La maquinaria e insumos indispensables para la producción de forrajes y alimentos balanceados, como el sorgo (Sorghum vulgare Pers) y la alfalfa (Medicago sativa L.), fueron los principales insumos liberados de inmediato.

De 1989 a 1993 la participación promedio de las importaciones de sorgo en el consumo total nacional fue 27.5% (Rebollar et al. 2004). En 1994, en el marco regulatorio del TLCAN se eliminó inmediatamente el 15 % de arancel estacional para las importaciones de sorgo de los Estados Unidos y se estableció que éstas podrían incrementarse en tanto no causaran daños a la producción nacional. Después del TLCAN, los industriales y ganaderos ante el mayor costo que en algunas ocasiones representa consumir sorgo nacional, siguieron pidiendo que se incrementaran los cupos de importación, en tanto que los productores sostuvieron que era necesario seguir manteniendo el mismo nivel (Anónimo 1997). Nuevas modificaciones a la política comercial del mercado del sorgo se decretaron hasta el 17 de abril de 2002, cuando se estableció en el Diario Oficial de la Federación, que las importaciones de sorgo podrán realizarse conforme a las necesidades de abasto para complementar la demanda nacional cuando la importación se practicara dentro del periodo comprendido entre el 16 de mayo y el 15 de diciembre (Anónimo 2002; Anónimo 2003). En la práctica se han realizado importaciones irregulares en los meses en que está prohibida la compra externa del grano (Rebollar et al. 2004).

En el periodo 1994–2000 las importaciones y la producción promedio de sorgo fueron de 3.2 y 5.5 millones de toneladas, respectivamente (Anónimo 1991 a 2003). De esta manera, el nivel de importaciones promedio representó 36.8% del consumo total nacional para ese periodo, de ahí que el TLCAN sólo vino a reforzar un proceso de liberalización comercial y pérdida de autosuficiencia alimentaria que ya habían iniciado años antes (Rebollar et al. 2004).

En el caso de la alfalfa, Estados Unidos fue el único proveedor del insumo, por lo menos hasta el 2005. En el TLCAN se estableció una desgravación arancelaria en 10 etapas anuales para las fracciones arancelarias 12.14.10.01 (alfalfa) y 12.14.90.01 (harinas y pellets de alfalfa). Ambas fracciones representan apenas 4 % del valor total de la producción de alfalfa; sin embargo, 90% de la superficie ocupada para la producción de alfalfa en México es sembrada con semilla importada y otro 10% es sembrada con variedades criollas (Rivas–Jacobo et al. 2003).

La semilla de alfalfa (fracción 12.09.21.01) quedó libre de arancel desde 1994 y Estados Unidos provee casi 90 % de las compras que México realiza.

La importación de insumos a precios más bajos, en relación a los observados antes de 1994, por el lado del sector agrícola ha representado una amenaza para la producción interna; sin embargo, para la producción pecuaria representaba la oportunidad de producir a menores costos (Anónimo 2001). En el caso del sector lechero, se esperaba que la apertura comercial favoreciera la producción en los sistemas intensivos que presentan su principal costo de producción en la alimentación.

Se argumentaba que la disminución en el precio de los insumos compensaría la disminución en el precio de leche ocasionada por la liberación del mercado del lácteo. Considerando la importancia del mercado de leche en México, el presente trabajo tiene por objetivo determinar los efectos del TLCAN sobre la producción del lácteo, considerando los cambios en el precio de los insumos y la variación en el precio internacional del producto.

La hipótesis general supone que el efecto precio del producto ha sido menor al efecto provocado por la disminución en el precio de los insumos, por lo tanto, la firma del TLCAN ha favorecido a los productores lecheros.

MATERIALES Y MÉTODOS

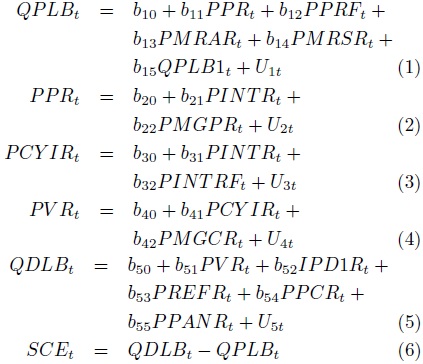

Se formuló un modelo econométrico que representa el funcionamiento del mercado de la leche y su evolución en décadas recientes. El modelo involucra las principales variables económicas que determinan la demanda, la oferta, los precios y las importaciones. Se usaron datos nacionales de 1972 a 2005, y el modelo en sus formas estructural y reducida fue estimado con el procedimiento SYSLYN del paquete SAS (Anónimo 1988). El modelo estimado fue:

donde para el año t: QPLBt es la cantidad producida de leche en miles de litros; PPRt es el precio promedio pagado al productor en pesos por cada mil litros; PPRFt es la variable ficticia de PPRt donde PPRFt = PPRt * D, D = 1 en 1972–1989 y D = 0 para el resto del periodo, la introducción de la variable D permite determinar dos coeficientes asociados a la variable PPRt; PMRARtes el precio medio rural de la alfalfa en dinero por unidad de tiempo; PMRSRtes el precio medio rural real de sorgo en dinero por unidad de tiempo; QPLB1 t es la variable retrasada un periodo de la variable QPLtB; PCY IRt es el precio promedio de la leche en la industria en pesos por cada 1000 L; PMGPRt es el precio mínimo al productor fijado por el Gobierno en pesos por cada 1000 L durante el periodo 1972–1989; PINTRt es el precio promedio internacional real de leche en polvo convertida a leche fluida en pesos por cada 1000 L; PINTRFt es una variable ficticia de PINTRt donde PINTRFt = PINTRt * D1; D1 = 1 en 1972–1998 y D1 = 0 para el resto del periodo; QDLBt es la cantidad demandada de leche en miles de L; PVRt = Precio promedio de venta real de leche en pesos por cada 1000 L; PMGC Rt es el precio máximo de venta real al consumidor en pesos por cada 1000 L; IPD1 Rt es el ingreso per capita disponible real en miles de pesos; PREFRt es el precio del refresco real en pesos por cada 1000 botellas de 227 ml; PPCRt es el precio promedio real del plátano al consumidor en unidades de dinero por unidad de tiempo; PPANRt es el precio promedio del pan al consumidor en pesos por cada 1000 piezas; SCEt es el saldo de comercio exterior en miles de L.

La justificación de la formulación del modelo que se presenta a continuación se basó en la teoría económica y en la evidencia empírica. En teoría, la oferta de un producto agrícola depende de los siguientes factores: el precio del producto, el precio de los insumos, el precio de los productos competitivos, el precio de los productos asociados, los inventarios del producto, el número de hectáreas, la intervención del Gobierno y las expectativas del productor (García–Mata et al. 1990).

Por el lado de la oferta, el precio promedio pagado al productor de leche es un indicador para aumentar, o abandonar, la producción en caso de que no se recupere el costo medio de producción. Los cambios en el precio esperado de la leche afectan de manera directa a la producción. Fue necesario introducir una variable ficticia porque en el periodo 1974–1988 el Gobierno fijó el precio al productor y fue el único importador de leche. La variable PPRF se obtuvo multiplicando el precio esperado de la leche (PPR) por una variable binaria (D), que tomó el valor de 1 en el periodo 1974–1988, y de 0 en el periodo 1989–2005.

Las unidades productoras de leche con grandes inversiones de capital que son recuperadas en el mediano y largo plazo, son un obstáculo para que los productores reaccionen de forma inmediata a cambios en el precio. Cuando el precio de la leche disminuye los productores deciden seguir produciendo hasta que los activos fijos y animales son consumidos casi por completo, aún sin recuperar sus costos fijos. Prefieren recuperar los costos variables de producción, y parte de sus costos fijos, a perder la totalidad de inversión en capital fijo. La producción de leche depende del inventario ganadero y de los rendimientos obtenidos por animal, los factores anteriores determinan que la producción actual dependa de la cantidad producida del año pasado, por ello en el modelo se incluye a la variable endógena retrasada como variable explicativa.

La cantidad ofrecida estuvo influenciada en forma inversa por los movimientos en los precios de los insumos requeridos en la producción (Fonseca–Medina 1991). Desde la década de los setenta, la dieta del ganado no ha cambiado y la alimentación para dichos rumiantes sigue representando un alto porcentaje de los costos de producción (Fonseca–Medina 1991). Los principales insumos para la producción de leche son los forrajes verdes, de los cuales el más importante es la alfalfa y los granos forrajeros, donde el sorgo es el más consumido.

De 1972 a 1998, el cálculo del precio a la industria consideró el precio de venta de la Compañía Nacional de Subsistencias Populares (CONASUPO) más un margen de comercialización de 13%, el cual consideró los costos de trasporte, de almacenamiento y transformación en las industrias procesadoras, pues estos precios no figuran en las estadísticas. Para la determinación del porcentaje de los costos se consideraron los precios que pagó la industria reportados por el Servicio de Información Agroalimentaria y Pesquera (Anónimo 2007a).

El precio mínimo de garantía al productor (PMGPR) y el precio máximo de venta al consumidor (PMGCR) son importantes porque el Gobierno intervino en más de la mitad de los años que conforman la serie usada en el análisis (Fonseca–Medina 1991).

Los precios de la leche en polvo en el mercado internacional presentan una fuerte variación como consecuencia de los grandes subsidios otorgados a la producción de leche en países desarrollados como la Unión Europea y los Estados Unidos (Anónimo 2001). Debido a la volatilidad de los precios, en 1995 los precios promedio de la leche descremada en polvo fueron cercanos a los $ 2 200 t–1, que aunado a la devaluación de finales de 1994, originó que las importaciones de leche resultaran caras (Anónimo 2001). A partir de 1996 los precios internacionales comenzaron a descender, y en 1998 la eliminación de CONASUPO facilitó a la industria lechera la importación de leche en polvo a precios competitivos. Para captar esta situación se hizo indispensable introducir una variable ficticia para reflejar el efecto del precio internacional sobre el precio a la industria. La variable PINTRF se obtuvo a través del producto del precio esperado de la leche (PINTR) por una variable binaria (D1), que toma el valor 1 en el periodo 1974–1998, y 0 de 1987 a 2005.

La función de demanda de leche se formuló en función del precio del lácteo, del ingreso percápita, del precio de un bien sustituto y del precio de dos bienes complementarios. El precio de venta incide en la decisión del consumidor, estableciéndose una relación inversa. El ingreso percápita es otro factor que determina la demanda del lácteo; a mayor nivel de ingreso, los consumidores prefieren consumir más leche.

El refresco es un bien sustituto de la leche por su función en la deglución de alimentos sólidos. La falta de promoción para el consumo de leche y los hábitos de consumo del refresco desde la niñez, influidos por las fuertes campañas publicitarias han incrementado el consumo de la última bebida, en relación a la demanda del lácteo. México es el segundo consumidor mundial de refresco, sólo después de Estados Unidos, y con un consumo per cápita de 527 botellas de ocho onzas ó 227 g (casi 1.5 botellas por día), nuestro país es el primer consumidor de Coca Cola en el mundo (Espinosa 2006).

Se consideró al plátano y al pan como bienes complementarios de la leche, pues los tres bienes son consumidos durante el desayuno. Debido a su elevado valor nutritivo y a la sensación de saciedad que producen, el plátano y el pan se complementan con la leche para lograr una combinación equilibrada de lácteos, frutas y cereales que combinadas suelen aportar los nutrientes necesarios para que el organismo funcione correctamente durante el día (Licata 2007).

El saldo de comercio exterior es igual a la demanda menos la producción. Cualquier factor que afecte la demanda y la oferta, también tendrá efecto sobre el saldo de comercio exterior; por ejemplo, un aumento en el consumo (producción) aumentará (disminuirá) el saldo.

Las series de producción se obtuvieron de Fonseca–Medina (1991) y Anónimo (2007a). La información de los precios al productor y precios medios rurales de sorgo y de alfalfa se obtuvieron de Anónimo (1983; 2006). Las series de precios máximos y mínimos de la leche fueron obtenidos de Fonseca–Medina (1991). La serie de precios de la leche en la industria se obtuvo de Anónimo (2007a), la del precio internacional fue obtenida de Anónimo (1977 a 1997; 1991 a 2003), y la del ingreso nacional disponible se obtuvo de Anónimo (2007b; 1991 a 2003).

Los datos de precios del refresco en el periodo 1972 a 2003 se obtuvieron de Embotelladora Texcoco y de Anónimo (2007c). La información de precio del pan fue obtenida de la Secretaría de Agricultura y Recursos Hidráulicos y de Anónimo (1991 a 2003; 2007c). La serie de precio del plátano fue obtenida de Anónimo (2007c). El índice de precios al consumidor, índice de precios implícito del PIB e índice de precios implícito de la agricultura se obtuvieron de Anónimo (2007b; 1989; 1991 a 2003), y fueron transformados considerando como año base a 2002.

RESULTADOS

En la Tabla 1 se presentan los resultados estadísticos obtenidos a partir de la estimación de la forma estructural del modelo. Los coeficientes de determinación (R2) de las cinco ecuaciones varían entre 0.35 y 0.98. El bajo R2 de la ecuación del precio de la leche en la industria se explica porque los cambios ocurridos en el mercado mundial no se transmiten al mercado nacional debido a la existencia de políticas proteccionistas e imperfecciones en este último. Las F calculadas (Fc) fueron mayores a las F de tabla (Ft) (p ≤ 0.10). Respecto a la significancia de cada parámetro individual, de acuerdo con la t asintótica, todos los parámetros resultaron significativos (diferentes de cero), con excepción de la variable PPANR en la ecuación de demanda de leche, lo cual permite concluir que esta variable no explica el comportamiento de la cantidad demandada.

Para realizar el análisis económico se juzgan los resultados obtenidos de la estimación del modelo, comparando los signos de los parámetros estimados, con los esperados de acuerdo a la teoría económica. En la Tabla 1 se presentan los coeficientes estimados del modelo en su forma estructural, obtenidos por el método de mínimos cuadrados en dos etapas. Si se analizan todas las ecuaciones, se aprecia que los coeficientes presentan el signo esperado.

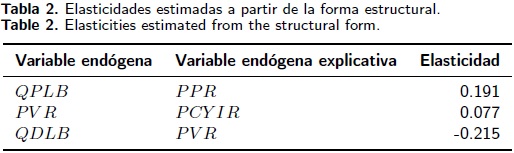

Los parámetros de las formas estructural y reducida, y los valores medios de las variables involucradas fueron usados para calcular diferentes elasticidades. Para fines del trabajo se calcularon las elasticidades de la forma estructural y reducida, y las últimas expresan las variables endógenas en términos de las variables predeterminadas (Tablas 2 y 3).

DISCUSIÓN

En la Tabla 2 se presentan las elasticidades de la forma estructural relacionadas con las variables endógenas que, a su vez, aparecen como explicativas en las ecuaciones del modelo; la razón de no incluir el resto de las elasticidades radica en que éstas coinciden con aquellas estimadas con la reducida. Todas las elasticidades fueron calculadas usando los valores medios de las variables en el periodo 1989–2005.

En el caso de la oferta se tiene que el coeficiente de elasticidad precio resultó 0.191, inelasticidad propia de productos que requieren de grandes inversiones para producirse (Tomek & Robinson 1990); dicho valor es similar al estimado por Fonseca–Medina (1991) quién reportó una elasticidad de 0.094. Como se sabe, el que un bien sea inelástico significa que el grado de respuesta de los productores ante cambios que se registran en el precio resulta menos que proporcional; por ejemplo, si el precio de la leche se eleva en 10 %, esto origina un aumento de solo 1.91 en la cantidad producida del lácteo.

El coeficiente de la elasticidad precio internacional de la oferta en el largo plazo, de 0.159, indica que una disminución en el precio internacional en 10% disminuirá la oferta en apenas 1.59%, manteniendo constantes los demás factores que afectan la cantidad producida. Fonseca–Medina (1991) estimó una elasticidad precio internacional de la oferta de leche de 0.0085 para el periodo 1980–1988, la cual fue sensiblemente inferior a la encontrada en esta investigación. La elasticidad de 0.159 indica que los precios de la leche al productor en el periodo libre responden de manera inelástica a la cantidad ofrecida de leche. La elasticidad anterior permite analizar un primer escenario para determinar el efecto del TLCAN sobre la producción lechera a través del precio internacional. El cambio en la producción de leche se calculó con la elasticidad precio internacional de la oferta de leche, y el cambio porcentual en el precio internacional del lácteo en el periodo 1994–2005.

Durante el periodo de vigencia del TLCAN el precio internacional de la leche experimentó una caída anual del 6.3%, provocando que la producción del lácteo disminuyera en 1.0%, manteniendo constante los demás factores que afectan la oferta. Se esperaba que en la actualidad los cambios en el precio internacional afectaran de manera significativa el precio al productor; sin embargo, esta situación no se ve reflejada en los resultados. Algunos de los factores que explican esta situación se presentan a continuación. CONASUPO dejó de intervenir en el mercado de la leche desde 1999, permitiendo que la cantidad y el precio del lácteo fueran determinadas por la interacción de la oferta y la demanda (2000–2005); sin embargo, actualmente la producción primaria es comprada por unas cuantas industrias (Anónimo 2001), lo cual ocasiona que éstas ejerzan influencia sobre los precios al productor y consumidor y, en consecuencia, que el precio internacional no tenga efectos significativo sobre la oferta del lácteo. Desde 1999 las empresas agroindustriales empezaron a tener un papel importante en el mercado, pues en ese año compraron alrededor del 50 % de la producción nacional de leche (Anónimo 2001). La excesiva concentración del comercio de los lácteos ha llegado a tales niveles, que 88% de las importaciones de leche fluida son realizadas por cinco empresas, de las 39 existentes en el país (Anónimo 2001). Lo anterior explica, en parte, porqué el precio internacional ha tenido un efecto bajo sobre la producción de leche.

La Procuraduría Federal del Consumidor (PROFECO) indicó que en 1996 la empresa EVAMEX (Boreal, Mileche, Baden, y los Volcanes) acaparó 20.3%, LALA y ALPURA participaron con 17.8% y 15.7%, mientras que Leche Industrializada CONASUPO S.A. (LICONSA) participó con más del 17.3% del mercado (Valle–Rivera & Álvarez–Macías 1997). Para 1999, LALA participaba con 26.0 % del mercado, ALPURA con 15.0% y LICONSA con 17.1% (FIRA 2001).

Las elasticidades de largo plazo del precio de la alfalfa y sorgo resultaron –0.664 y –0.522, lo cual indica que una disminución de 10 % en el precio de dicho insumo, aumentará la producción en 6.64 y 5.22 %. El efecto que el comportamiento del precio de los insumos tuvo sobre la producción de leche se determinó usando los cambios porcentuales en los precios de alfalfa y sorgo, y las elasticidades respectivas que se presentan en la Tabla 3. Durante 1994–2005 el precio de la alfalfa experimentó un decremento medio anual de –4.5 %, ocasionando un aumento de 3.0 % en la producción del lácteo. El precio del sorgo experimentó un comportamiento similar, al disminuir a un ritmo anual de –4.8 %, ocasionando un aumento en la cantidad producida en 2.5 % anual.

Considerando los cambios registrados durante el periodo 1994–2005 del precio internacional de la leche, el precio de la alfalfa y el precio del sorgo, en –6.3, –4.5 y –4.8 %, se tiene que la producción creció en un ritmo anual de 4.5 %, dicho efecto total fue determinado a través de la suma de los efectos individuales (García–Salazar 2001). Lo anterior significó que la liberación comercial del mercado de insumos agrícolas, como la alfalfa y el sorgo, estimularon la producción, contrarrestando la caída de la oferta provocada por el efecto del precio internacional. Los resultados anteriores indican que, durante el periodo 1994–2005, el TLCAN tuvo efectos positivos sobre la producción de leche por la disminución del precio de los insumos agrícolas usados en la alimentación. Habría que mencionar que un aumento en el precio de ambos insumos revertiría la conclusión anterior; dicha situación es probable si se considera la vulnerabilidad de los mercados nacionales de sorgo y alfalfa, frente a la variación de los precios internacionales.

La ley de la demanda establece una relación inversa entre el precio de la leche y el nivel de demanda. En la Tabla 2 se observa que el coeficiente de la elasticidad precio de la demanda fue de –0.215, lo cual indica que la demanda responde de manera inelástica a cambios en el precio; por cada aumento de 10 % en el precio de venta, la cantidad demandada disminuye en 2.15%. Dicha inelasticidad indica que intentos para reducir (o aumentar) el consumo de leche vía precio de venta tendría resultados moderados, ya que los demandantes no muestran una gran sensibilidad a los posibles cambios del precio.

La relación de complementariedad alimenticia entre la leche y el plátano se ve corroborada por el valor de la elasticidad cruzada del lácteo respecto al precio del bien, que resultó –0.014. El valor indica que por cada 10% de incremento en el precio del plátano ocurre una disminución de 0.14 % en la cantidad consumida de leche. El valor de la elasticidad precio cruzada de la demanda de leche respecto al precio del refresco resulto 0.035.

Esta relación de sustitución indica que ante aumentos en el precio del refresco en 10 %, el consumo del lácteo aumenta en 0.35 %. La elasticidad precio cruzada de la demanda de leche respecto al precio del refresco encontrada en este investigación fue notoriamente inferior a la reportada por Fonseca–Medina (1991) de 0.107 para el periodo 1980–1988; esta situación es consecuencia, probablemente, de la aparición de una gran cantidad de bebidas saborizantes sustitutos del refresco y de la leche. La elasticidad ingreso de la demanda resultó ser 1.346, este valor es superior al estimado por Fonseca–Medina (1991), quién reportó un coeficiente de 0.760, e indica que se está distante de la saciedad del producto por la existencia de población de bajos ingresos. La magnitud de la elasticidad indica que si el ingreso percápita sube en 10%, la respuesta es un aumento de 13.46 % en la cantidad demandada de leche.

La forma reducida del modelo hace posible conocer el efecto de todas las variables predeterminadas sobre el saldo de comercio exterior de leche. Por el lado de la demanda, se tiene que si el ingreso percápita aumentará en 1 %, entonces el saldo de comercio exterior aumentaría en 7.439 %. Si por el lado de la oferta, el precio del sorgo aumentará en 1 %, el saldo de comercio exterior de leche aumentaría 0.266 %. Como se puede observar en la Tabla 3, el resto de las variables predeterminadas también afectan, en mayor o menor medida, el saldo de comercio exterior de la leche.

Se encontró una respuesta inelástica de la oferta y demanda de leche a cambios en el precio, lo cual indica que serían necesarios cambios muy altos en los precios respectivos para modificar la cantidad producida y demandada. Otros factores que podrían afectar la cantidad producida de leche de forma inelástica serían los precios de la alfalfa y del sorgo, los cuales han descendido por la reciente liberación comercial del sector agrícola. Las elasticidades estimadas por el lado de la demanda indican que el plátano es un bien complementarios de la leche, y que el refresco es un bien sustituto; la baja magnitud de dichas elasticidades indica que cambios en los precios de ambos bienes impactarán de forma inelástica la cantidad consumida de leche. El alto valor de la elasticidad ingreso indica que las necesidades de la población consumidora, fundamentalmente de bajos ingresos, no están satisfechas.

Considerando los cambios registrados en el precio internacional de la leche y el precio de la alfalfa y el sorgo en el periodo 1994–2005, se puede concluir que el TLCAN ha tenido efectos positivos sobre la producción del lácteo. La liberación comercial del mercado de insumos agrícolas usados en la alimentación de ganado bovino ha estimulado la producción del lácteo, contrarrestando la caída de la oferta por el efecto del precio internacional. Lo anterior es consecuencia de la baja influencia que el precio internacional tuvo sobre la oferta de leche. Dicha conclusión podría revertirse en el futuro, en caso de que se observe un aumento en el precio del sorgo y la alfalfa.

LITERATURA CITADA

Ángeles–Montiel R, Mora–Flores JS, Martínez–Damián MA, García–Mata R (2003) Efecto de las importaciones de leche en el mercado nacional del producto. Agrociencia 38(5): 555–564. [ Links ]

Anónimo (1977 a 1997) CONASUPO en cifras. CONASUPO. 145 p. [ Links ]

Anónimo (1983) Econotecnia Agrícola, Consumos Aparentes de Productos Agrícolas 1925–1982. SARH– DGEA Vol. VII, Septiembre 1983. 120 pp. [ Links ]

Anónimo (1988). SAS/ETS User's Guide. Versión 6. SAS Institute Inc., Cary, N.C. 559 p. [ Links ]

Anónimo (1989). Indicadores Económicos. Banco de México. Varios números. [ Links ]

Anónimo (1991 a 2003) Estadísticas Básicas del Sector Agropecuario, 10 Años de Actividad Agropecuaria en México: 1985–1995, 1981–1990 y 1991–2000. Consejo Nacional Agropecuario. 166 pp. [ Links ]

Anónimo (1994) Fracciones Arancelarias y Plazos de Desgravación, Tratado de Libre Comercio de América del Norte. SECOFI. 978 pp. [ Links ]

Anónimo (1997) Revista Claridades Agropecuarias. ASERCA Núm. 46 (Junio). 36 p. [ Links ]

Anónimo (2001) Tendencias y Oportunidades de Desarrollo de la Red Leche en México. FIRA. Boletín Informativo Num.317, Vol. XXXIII, septiembre. 71 p. [ Links ]

Anónimo (2002) Tarifa de la Ley de los Impuestos Generales de Importación y Exportación. Diario Oficial de la Federación. 17 de abril de 2002. [ Links ]

Anónimo (2003) Acuerdo por el que se da a conocer el cupo mínimo para importar en 2003, sorgo. SAGARPA http://www.sagarpa.gob.mx/Dgg/cupos2003.htm. [ Links ]

Anónimo (2006) Servicio de Información Agroalimentaria de Consulta 1980–2006. SAGARPA. http://www. siap.sagarpa.gob.mx. [ Links ]

Anónimo (2007a) Sistema de Información Agroalimentaria y Pesquera. SAGARPA. http://www.siap.sagarpa.gob.mx. [ Links ]

Anónimo (2007b) Sistema Nacional de Cuentas Nacionales de México. INEGI. http://www.inegi.gob.mx. [ Links ]

Anónimo (2007c) Índice de Precios al Consumidor. Diario Oficial de la Federación. http://www.ropsa.net/ropsa. [ Links ]

Espinosa A (2006) Lo burbujeante del negocio refresquero. Sección Punto y Aparte. http://http://www.marketing–up.com.mx/noticias_mkup.php?acc=ver & id=388. [ Links ]

Fonseca–Medina R (1991) Un Modelo Econométrico del Mercado de la Leche Bovina en México, 1970–1988. Tesis de Maestría. Colegio de Postgraduados. Montecillo, Edo. de México. 106 p. [ Links ]

García–Mata R, García–Delgado G, Montero–Higuera R (1990) Notas sobre Mercados y Comercialización de Productos Agrícolas. Centro de Economía, Colegio de Postgraduados. Montecillo, Edo. de México. 437 p. [ Links ]

García–Salazar JA (2001) Efecto de PROCAMPO sobre la producción y saldo de comercio exterior de maíz. Agrociencia 35: 671–683. [ Links ]

Licata M (2007) Importancia del desayuno en la alimentación diaria. http://http://www.zonadiet.com/alimentacion/desayuno.htm. [ Links ]

Rebollar–Rebollar S, García–Salazar JA, Martínez–Damián MA, Salas–González JM (2004) Evaluación de la Política Comercial sobre el Mercado de Sorgo en México, 2000. Agrociencia. Vol. 38 (2): 249–260. [ Links ]

Rivas–Jacobo MA, López–Castañeda C, García SG, Cervantes ST (2003) Una técnica para producir semilla de alfalfa. Primer Encuentro de Investigación y Transferencia de Tecnología del Sector agropecuario del Estado de Puebla. Memorias, 7 y 8 de abril. Puebla, Puebla. [ Links ]

Tomek WG, Robinson K (1990). Agricultural Product Prices. Third Printing. Cornell University Press. Ithaca NY. 360 p. [ Links ]

Valle–Rivera MC, Álvarez–Macías AG (1997) La producción de leche en México en la encrucijada de la crisis y los acuerdos del TLCAN. Reunión de LASA 1997. Guadalajara, Jalisco. 18 p. [ Links ]