nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la actualidad, el banco central funge como una de las principales instituciones de regulación y supervisión para los bancos privados en la mayoría de los países. Su principal interés es mantener la estabilidad del sistema de pagos, esto es, minimizar y mantener estable el riesgo conocido como sistemático, este es un riesgo residual y exógeno para los bancos porque proviene de todo el sistema financiero en su conjunto. La regulación de este tipo de riesgo es relevante pues su descuido puede generar una crisis no solo en el sector financiero, sino en toda la economía. No obstante, la regulación prudencial, como se conoce a la regulación que se encarga de vigilar el riesgo sistemático, puede variar dependiendo el país, usualmente está fragmentada en diversos tipos de instituciones cuya misión de regulación tiene especificas finalidades a niveles micro y macroeconómico, pero la autoridad monetaria es una de las principales instituciones en aplicar esta regulación.1

Por otro lado, la regulación antimonopolios se encarga de reducir el poder de mercado de los bancos lo que permite mayor grado de competencia en el sector y mejora las condiciones para los consumidores de servicios financieros. De acuerdo a White (2009) y VanHoose (2017), esta regulación se encarga específicamente de evitar la colusión en el sistema bancario y controlar las adquisiciones bursátiles o las fusiones entre empresas financieras relativamente grandes que pudieran causar concentraciones que dañen la competencia en el mercado. La regulación antimonopolios esta supervisada principalmente por las agencias antimonopolios.2

Asi, mientras la regulación prudencial, a través de la autoridad monetaria, se encarga de vigilar el riesgo del sistema financiero; la regulación antimonopolios se encarga de vigilar el poder de mercado de las empresas financieras. Pero estas dos regulaciones pueden tener conflictos si la regulación del riesgo logra influir sobre la organización industrial de los bancos y viceversa. Sobre este punto, hay una extensa literatura que investiga la relación entre la competencia bancaria y la estabilidad del sistema financiero, por ejemplo, Bandaranayake et. al. (2020), Karadima y Louri (2020), Aleemi et. al. (2019), Degl’Innocenti et al. (2019), Chen et. al. (2019), Davis y Karim (2018), Kim (2017), OECD (2011). Sin embargo, esta literatura asume que la competencia puede afectar el riesgo del sistema financiero. La motivación de este artículo es considerar la causalidad inversa, es decir, que la regulación prudencial y la gestión del riesgo puede aumentar el poder de mercado de los bancos, lo que terminaría dificultando la aplicación de la regulación antimonopolios.

En consecuencia, el objetivo de este artículo es examinar teóricamente la relación entre la regulación prudencial y antimonopolios de los bancos. La metodología que se utiliza es un modelo teórico que considera diferentes situaciones de regulación prudencial y evalúa sus repercusiones sobre el poder de mercado y la organización industrial de los bancos. Cuando el poder de mercado es elevado significa que la regulación antimonopolios está siendo poco efectiva y, por lo tanto, existe poca competencia. El modelo teórico construido se utiliza posteriormente, usando datos para el caso de Mexico, para elaborar una simulación que ponga a prueba el carácter predictivo de los resultados obtenidos.

La principal hipótesis de trabajo es que efectivamente la regulación prudencial afecta la regulación antimonopolios pues los intentos de controlar el riesgo del sistema financiero pueden generar aumentos en el poder de mercado de los bancos. Esto a su vez puede ser un aliciente para aumentar la innovación financiera y el volumen de los créditos otorgados, lo que terminaría dificultando la aplicación de la misma regulación prudencial, haciéndola poco efectiva. Al final, se generaría un conflicto entre ambas regulaciones por lo que ninguna estaría cumpliendo de forma eficaz su función.

El artículo se organiza de la siguiente manera: la segunda sección ofrece una revisión de la literatura sobre la regulación financiera y la regulación antimonopolios. La tercera sección presenta un modelo de elección de cartera donde se contrastan los efectos que tiene la regulación prudencial sobre el poder de mercado de los bancos y por tanto la regulación antimonopolios. La cuarta sección discute los resultados obtenidos y presenta una propuesta de mejora regulatoria. La sección ultima concluye.

Revisión de la literatura

A nivel teórico, los bancos son examinados desde dos perspectivas de acuerdo a Freixas y Rochet (2008) y VanHoose (2017). La primera es considerar a los bancos como una empresa, a este enfoque se le conoce como el enfoque de la organización industrial. El segundo enfoque se denomina enfoque de gestor de portafolio y examina a los bancos como si fueran precisamente gestores de una cartera que contiene activos y pasivos dado un cierto riesgo. Estas dos perspectivas tienen la limitante de separar el análisis de las cuestiones del riesgo y sus propuestas de regulación prudencial; y las cuestiones de competencia y sus propuestas de regulación antimonopolios. Esto implica que el enfoque de portafolio puede tener limitaciones para examinar la organización industrial de los bancos, como lo argumenta VanHoose (2017), pero el enfoque de la organización industrial puede tener limitaciones para examinar la elección de riesgos de los bancos.

La literatura en general utiliza el enfoque de la organización industrial, y sus índices, para examinar la competencia y su regulación en el sector bancario. Por ejemplo, Chen et. al. (2019), Davis y Karim (2018) y OECD (2011) utilizan el índice de Herfindahl para examinar el grado de concentración industrial. Otra literatura como Bandaranayake et. al. (2020), Karadima y Louri (2020), Aleemi et. al. (2019), Degl’Innocenti et al. (2019) y Kim (2017) utiliza el índice de Lerner convencional para determinar el poder de mercado en el sector. La regulación antimonopolios examina específicamente el nivel del índice de Herfindahl para considerar cuando el sector bancario es poco competitivo. Por ejemplo, en el caso de Estados Unidos, la autoridad antimonopolios fija el nivel del índice en 1500, arriba de ese límite se considera que el sector está concentrado (véase al respecto VanHoose, 2017). En el caso de Mexico, la comisión federal de competencia económica también utiliza el índice de Herfindahl para aplicar la ley antimonopolios en el sector (véase al respecto Cofece, 2014).

Utilizar el índice de Herfindahl para examinar la competencia y aplicar la regulación antimonopolios presenta varios problemas para el caso del sector bancario. En primer lugar, no se considera explícitamente los impactos que pueda tener la regulación prudencial sobre la competencia. En efecto, se presupone que la regulación prudencial no dificulta la regulación antimonopolios. En segundo lugar, se asume que el sector bancario produce bienes idénticos a los producidos por el sector industrial, esto representa una limitante pues los bancos emiten créditos que tienen un riesgo de impago, entonces considerar el índice de concentración en el sector omite cualquier influencia de los riesgos en la competencia bancaria. Por otro lado, utilizar un índice de Lerner convencional para examinar el poder de mercado de los bancos de igual forma representa una limitante porque no considera a los créditos como activos que poseen un cierto rendimiento esperado y un cierto riesgo, sino que se considera a los créditos como un producto que tiene un precio y una cantidad. Esto implica presuponer que en las elecciones de precios y cantidades no influye el riesgo y, como la regulación prudencial influye en él, no tiene ningún efecto. Pero si la gestión del riesgo tiene impacto en las decisiones de precios y cantidades de los bancos, implicaría que el índice de Lerner convencional sería una medida muy limitada para examinar el poder de mercado en el sector.

A nivel regulatorio, distintos autores han argumentado sus propuestas para regular al sector bancario con base en su examen a la regulación existente y sus repercusiones en el riesgo y en la competencia. Por ejemplo, Barth y Sun (2019) critican las regulaciones financieras que impiden a las empresas industriales entrar al mercado bancario bajo los argumentos de que estas entradas pueden elevar el riesgo del sector bancario. También se expone que la entrada de empresas comerciales a las actividades bancarias puede concentrar al sector en la medida en que estas empresas posean infraestructura que otorgue ventaja frente a los bancos competidores. Por ejemplo, en las tiendas minoristas como Walmart se podría poner una sucursal bancaria en cada tienda lo que les otorgaría una ventaja frente a los bancos. Barth y Sun (2019) concluyen que la entrada de las empresas industriales a las actividades bancarias no representaría aumentos en el riesgo sistemático y, al contrario, beneficiaria a la economía. Estos autores por lo tanto están evidenciando indirectamente un conflicto entre la regulación prudencial y la regulación antimonopolios pues la entrada de empresas industriales queda impedida por cuestiones de gestión de riesgo sistemático.

Esto es acentuado por Barth et al. (2020) pues mencionan que la regulación prudencial coloca en desventaja competitiva a los bancos en el caso específico de los depósitos negociados (CD). En efecto, la regulación financiera reciente en esta área ha sido más estricta pues se restringe y monitorea el uso de estos instrumentos, y los autores argumentan que las restricciones pueden hacer que los bancos que dependen de este tipo de instrumentos queden en desventaja con los bancos que no los requieren para la emisión de préstamos. Asi, estos autores dan otra prueba indirecta acerca de los conflictos que existen entre la regulación prudencial y la regulación antimonopolios en el sector bancario puesto que la regulación más estricta a ciertos depósitos puede hacer que los bancos con depósitos menos monitoreados posean ventajas de poder de mercado.

Por otro lado, Borio (2016) argumenta que las políticas prudenciales son inefectivas en ciertas fases del ciclo financiero de la economía pues pueden alentar los auges y profundizar las fases decrecientes del ciclo. Borio (2016) advierte que no se puede sobrecargar la política prudencial y que esta política regulatoria necesita de apoyo extra de otras políticas. Borio también menciona que los requerimientos de capital como medida regulatoria pueden ser inefectivos pues en las fases de auge el capital es barato y abundante. También menciona que la regulación prudencial puede generar incentivos para el arbitraje regulatorio, esto significa que los bancos aprovechan la regulación prudencial para obtener mayores beneficios de la misma, esto pudiera aumentar también el poder de mercado del banco y dañar la regulación antimonopolios.

Algo en común entre Borio (2016) y otros autores como Turner (2012 y 2016) es que puede existir una sobre expansión del volumen de créditos bancarios en la economía, y la política prudencial al ser estática se ve imposibilitada para regular este posible exceso de créditos. Para Borio (2016) la regulación prudencial es ineficiente cuando el volumen de créditos está creciendo muy rápidamente (que identifica como la fase alcista del ciclo financiero); para Turner (2012) el sector bancario puede estar emitiendo un exceso de créditos respecto al tamaño de la economía y se cuestiona si el volumen de créditos es compatible con un nivel óptimo social. Esto lleva a ambos autores a buscar una nueva regulación prudencial que trate de regular el volumen de créditos o que pueda canalizar estos créditos de forma sectorial. Lo relevante de este argumento, y en específico el de Turner (2016), es que el autor explica que la provisión de crédito ha sido muy redituable recientemente. Esto claramente implica que el volumen y la provisión de crédito pueda deberse a una cuestión de rentabilidad y poder de mercado. Por lo tanto, quizá la mejor respuesta regulatoria a las preocupaciones de Borio y Turner podría resultar de la misma regulación antimonopolios pues esta política podría limitar la rentabilidad de los créditos y por lo tanto reducir su emisión o canalizarla a sectores específicos.

Entonces, es posible conectar algunos puntos de la revisión anterior para poder examinar teóricamente la relación entre la regulación prudencial y antimonopolios de los bancos. El primero es construir un nuevo indicador que logre capturar tanto el poder de mercado como el riesgo sistemático del sector, esto permitirá capturar simultáneamente la regulación prudencial y antimonopolios. El segundo es considerar la expansión del crédito que argumentan Borio y Turner tratando de examinar si puede provenir de la relación entre las regulaciones prudencial y antimonopolios. Y el tercero es considerar los hallazgos de Barth sobre los conflictos de la regulación prudencial sobre la competencia, y evaluar si estos se cumplen en un plano más general que abarque a todo el sector bancario.

Un modelo de elección de cartera para la empresa bancaria

Para examinar teóricamente el operar de dos diferentes regulaciones en el sector bancario necesariamente hay que unir el enfoque de gestor de portafolio de los bancos con el enfoque de la organización industrial pues el primero logra incluir explícitamente la gestión de los riesgos, y el segundo logra incluir la competencia en el sector. Aquí se utilizará el enfoque de portafolio tratando de incluir los elementos de la organización industrial3. Para esta tarea se considerará la existencia de innovación financiera4 puesto que la literatura de la organización industrial considera a la innovación como un elemento que aumenta el poder de mercado de las empresas (véase, por ejemplo, Belleflamme y Peitz, 2015; y Pepall et al., 2014). No obstante, la innovación financiera es estudiada principalmente por su influencia en el riesgo del sistema financiero (véase Bliss et al., 2018; Hernández et al., 2018; Loutskina, 2011 y OECD, 2011). A partir de esta consideración posteriormente se construirá un nuevo indicador de poder de mercado para capturar simultáneamente la regulación prudencial y antimonopolios de los bancos.

En consecuencia, se propone elaborar un modelo de elección de cartera para la empresa bancaria siguiendo principalmente los desarrollos teóricos de Freixas y Rochet (2008) y VanHoose (2017). Se comienza suponiendo que los bancos son aversos al riesgo para la emisión de sus créditos. En efecto, el banco tomará su elección de créditos emitidos dado el rendimiento esperado y el grado de riesgo de esta cartera. La brecha entre los depósitos y los créditos será el grado de escasez de liquidez que el banco comercial puede enfrentar y que compensa el banco central. Esto implica que los bancos tendrán una alternativa de liquidez en caso de que los créditos que proporcionaron al final del periodo sean mayores a los depósitos que captaron. Esto asume que los activos sin riesgo en la cartera de los bancos, las reservas bancarias, sean nulas o fijas. En términos de la regulación prudencial, este supuesto implica que hay un nivel mínimo de requerimientos de capital para los bancos.

La principal fuente de riesgo proviene de la probabilidad de incumplimiento en el pago de créditos. Se asume por tanto que la cantidad proporcional de créditos pagados es una variable aleatoria X con una función de densidad definida como f(x), que tiene una cota superior igual a 1 y una cota inferior igual a 0 en relación al monto total de créditos, es decir, la función de densidad muestra la probabilidad de pago de los créditos en relación con la oferta total de los mismos. Para mantener el análisis general, no es necesario hacer a priori algún supuesto sobre el tipo de función de densidad. Si se define R como el retorno de los activos con riesgo de los bancos, se tendrá:

donde

Q indica la cantidad de créditos e i es la tasa de interés que se cobra por los mismos. La ecuación muestra que el retorno del banco corresponde con la proporción de créditos pagados dada una variable aleatoria. Aplicando la esperanza a [1] se obtendrá el retorno esperado:

En consecuencia, el retorno esperado de los activos con riesgo del banco corresponde con la proporción media de pagos efectivos dada una función de densidad. Debido a que existe un riesgo de impago, es necesario obtener el segundo momento central que definirá el grado de dispersión respecto a la media, que en los modelos de elección de cartera corresponde con el grado de riesgo que tiene un activo. Por lo tanto, se define la varianza de R como:

Colocando las Ecuaciones [1] y [2] en [3], y simplificando en términos de la desviación típica del retorno (σR), se tendrá:

Donde σx indica la dispersión de la variable aleatoria, es decir, el grado de riesgo que tiene el pago proporcional de créditos. Si se despeja para el activo riesgoso:

Colocando la definición [5] en [2] se obtendrá un conjunto de combinaciones factibles entre el riesgo de la cartera y el rendimiento esperado:

Entonces, el retorno esperado dependerá de la relación del valor promedio de pago de créditos (μX), del grado de riesgo de impago (σx) y de su impacto sobre el riesgo del retorno (σR). La Ecuación [6] puede ofrecer una frontera de combinaciones factibles entre el retorno esperado y el riesgo de la cartera de los bancos. Esto implica que se puede considerar como una restricción en un problema de elección de un banco, por conveniencia llámese a esta restricción, restricción de riesgo. Faltaría definir una función de utilidad esperada que concentre los intereses de elección de quien dirige las decisiones de cartera de los bancos. Esencialmente y para mantener la generalidad en el análisis, la función de utilidad esperada dependerá del retorno, de la media y de la desviación estándar de ese retorno, mismas que serán las variables de elección. En consecuencia, se podrá definir el siguiente programa de optimización:

s.a.

El programa de optimización indica que el banco elegirá el grado de riesgo y el rendimiento esperado de la cartera (μR) que maximiza su utilidad esperada dada la restricción [6]. La aversión al riesgo implica que

donde

La expresión señala que el riesgo elegido depende de la relación marginal de sustitución esperada y del rendimiento esperado. En efecto, el banco elegirá el nivel de riesgo que maximice su utilidad esperada dado el grado de aversión al riesgo que considere y del rendimiento esperado de los créditos que otorga dado los impagos. Colocando [9] en [5] se obtendrá la oferta óptima de créditos de los bancos:

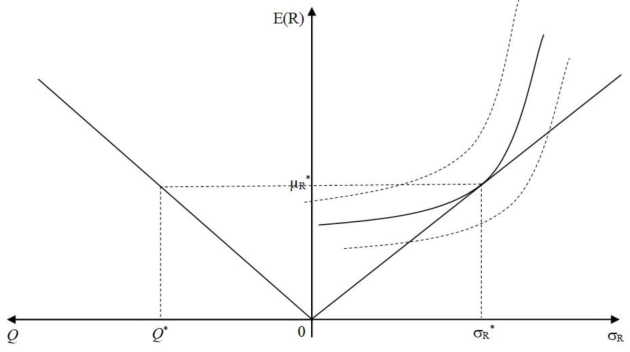

Por lo tanto, la oferta de créditos dependerá de la contribución que la tasa de interés y el riesgo de impago tengan sobre la rentabilidad esperada, y de la relación marginal de sustitución. La Figura 1 muestra un diagrama con las elecciones del banco respecto al nivel de créditos que emite, el riesgo y el nivel de rentabilidad elegido. En el lado derecho del diagrama se encuentra el equilibrio del proceso de maximización de la utilidad esperada sujeta a la restricción de riesgo en un espacio μR-σR, nótese que el punto de intersección entre las curvas de indiferencia y dicha restricción es la condición de equilibrio descrita por la Ecuación [8]. Este equilibrio definirá el grado de riesgo asumido por el banco y el nivel de rentabilidad esperada, lo que llevará a la determinación del nivel de créditos emitidos, mismo que se aprecia del lado izquierdo del diagrama en espacio μR-Q y que se desprende de la Ecuación [10].

El análisis realizado y condensado en la Figura 1 justifica la elección de un banco en relación con sus activos riesgosos. Se observa que el banco emitirá créditos hasta un nivel que equilibre sus elecciones de riesgo y rentabilidad dada su aversión al riesgo. No obstante, el modelo construido aún está incompleto porque no se ha distinguido con claridad la composición del riesgo del portafolio (σR) entre los tipos de riesgo que componen una cartera dentro de este enfoque: el sistemático y el no sistemático (véase Ingersoll, 2010). La siguiente sección se encargará de examinar la descomposición del riesgo para posteriormente realizar la estática comparativa contrastando las regulaciones prudencial y antimonopolios sobre el modelo.

La composición del riesgo

Markowitz (1952) fue el pionero en examinar el concepto de riesgo sistemático de manera teórica. En su teoría sobre la elección de portafolio, se dio cuenta que, si una cartera se diversifica en el tipo de activos financieros, la varianza de los portafolios caerá asintóticamente hasta un umbral mínimo de riesgo que no es afectado por la diversificación.6 Este riesgo residual y persistente es conocido como riesgo sistemático o no diversificable y junto con el riesgo diversificable componen el riesgo total de una cartera. Estos hallazgos permiten a Allen y Gale (1994) plantear que la innovación financiera reduce los riesgos porque los diversifica. En efecto, mientras una cartera se diversifique en el tipo de activos financieros, los riesgos caerán, pero persistirán. La evidencia empírica apoya estos resultados, por ejemplo, Hsu (2015) muestra que mientras mayor variedad de activos existan en el mercado el riesgo no sistemático de los portafolios cae de manera asintótica.

La composición del riesgo de una cartera tiene relevancia para el análisis aquí hecho porque muestra que la variedad de activos financieros influye en la reducción de los riesgos que no son sistemáticos. En el caso de la empresa bancaria se puede comprender la intuición: todo crédito posee un riesgo de impago, pero la emisión de un seguro, un derivado o emitiendo diferentes tipos de créditos (o a diferentes plazos temporales como argumenta Turner, 2012) hace que los bancos diversifiquen su cartera de activos lo que les permite que aseguren con mayor grado de probabilidad el pago de ese crédito que otorgaron. Esta reflexión permite anexar la siguiente ecuación al modelo propuesto:

donde

En [11] n representa el número de variedades de activos financieros que existen en el mercado. La no linealidad asumida captura el hecho de que el riesgo del portafolio es una función asintóticamente decreciente de la innovación financiera, esto implica que hay un riesgo persistente incluso si la variedad de activos financieros tiende a infinito, lo que permite capturar así el riesgo sistemático, este último está representado por el parámetro

La Figura 2 muestra la composición del riesgo al que se enfrenta la empresa bancaria y que se desprende de la Ecuación [11].

Las líneas punteadas en la Figura 2 representan el riesgo sistemático cuya supervisión y control está a cargo de la autoridad monetaria. Arriba de la línea punteada y hasta llegar a la curva, se encuentra representado el riesgo no sistemático que puede gestionar la empresa bancaria.

Efectos de la regulación financiera en el modelo propuesto

Con las Figuras 1 y 2 es posible evaluar los efectos de la regulación prudencial y antimonopolios sobre el modelo propuesto. El procedimiento resulta sencillo: en primer lugar, se definirán dos casos, uno asumiendo una regulación prudencial rígida y otro asumiendo una regulación prudencial laxa. En segundo lugar, se asumirán cambios en la organización industrial de los bancos a través de cambios en la innovación financiera. El contraste entre ambos casos permitirá distinguir en cuál de las dos situaciones existe mayor poder de mercado, lo que nos dirá posteriormente si la regulación prudencial entra en conflicto con la regulación antimonopolios. Entonces, vamos a capturar a la regulación prudencial a través de asumir cambios exógenos en el riesgo no-sistemático; y vamos a capturar a la regulación antimonopolios a través de cambios en la innovación financiera y el poder de mercado. Por ejemplo, si el poder de mercado de un banco es más elevado en una situación de regulación prudencial rígida con relación a una regulación prudencial laxa, significaría que la autoridad monetaria puede estar aumentando el poder de mercado de los bancos a través del accionar de la regulación prudencial, esto implicaría que se está obstruyendo la regulación antimonopolios.

Específicamente, para capturar movimientos en la regulación prudencial se asumirán cambios en el parámetro

Fuente: elaboración propia

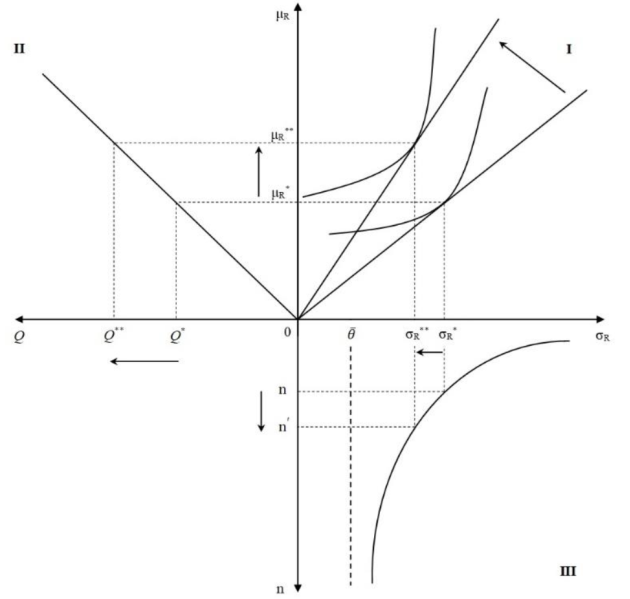

Figura 3 Caso 1: Elección de cartera de un banco en presencia de innovación financiera y regulación prudencial rígida

La Figura 3 considera exógeno un incremento de la innovación financiera (de n a n') y un riesgo sistemático fijo (

Ahora, si se coloca la Ecuación [10] en el equilibrio [8] se podrá observar lo que ocurre en el cuadrante II y I. En efecto, la presencia de innovación financiera hace menos elástica la restricción de riesgo, lo que implica que el rendimiento esperado es menos sensible al riesgo de impago. En el cuadrante II esto se observa con un cambio en la pendiente de la restricción en contra de las manecillas del reloj, lo que, dada la aversión al riesgo de los bancos, permite llegar a un nuevo equilibrio de elección. Ante esto, el riesgo de la cartera se reduce, pero la rentabilidad esperada de los créditos se incrementa. Esto hace que la emisión de créditos aumente como se observa en el cuadrante I, específicamente de Q* a Q**.

Entonces, se observa que el Caso 1 otorga evidencia teórica que muestra que la innovación financiera, en un contexto de regulación prudencial rígida, influye en la organización industrial del sector bancario pues aumenta la rentabilidad esperada de la emisión de créditos al reducir los riesgos no sistemáticos.9 No obstante, para evaluar si lo mismo pasa cuando se hace más laxa la regulación prudencial o se vuelven más débiles los mecanismos de compensación del banco central, hay que analizar el caso donde el riesgo sistemático no es fijo y puede moverse cuando aumenta la innovación financiera. La Figura 4 sintetiza el Caso 2.

Fuente: elaboración propia

Figura 4 Caso 2: Elección de cartera de un banco en presencia de innovación financiera y regulación prudencial laxa

La Figura 4 muestra una situación donde el riesgo sistemático sube más que la caída en el riesgo no sistemático, que implica que la innovación financiera aumenta más los riesgos del sistema financiero en su conjunto, que la reducción de los riesgos que le generan en particular a cada banco. En palabras sencillas, la Figura 4 considera una situación donde la innovación financiera genera más problemas de escasez de liquidez que los problemas de impago que resuelve.

Por lo tanto, un aumento en el riesgo sistemático de θ a θ' y un cambio en la variedad de activos financieros de n a n' tendrán como efecto final una reducción del riesgo de la cartera de los bancos de σR * a σR ***. En efecto, los resultados obtenidos del cambio en estos parámetros son los mismos que para el Caso 1: un aumento de la rentabilidad esperada y un aumento en la emisión de créditos. La diferencia principal entre el Caso 1 y el Caso 2 radica en que los efectos de la innovación financiera tienen mayor impacto en la rentabilidad esperada de los bancos en el Caso 1, esto confirma analíticamente que la regulación prudencial afecta la organización industrial de las empresas financieras pues permite que aumenten su rentabilidad esperada.

Claro está que mostrar que una regulación prudencial rígida aumenta la rentabilidad esperada de las empresas financieras no es lo mismo que decir que una regulación prudencial rígida aumenta el poder de mercado de los bancos a través de la reducción de los riesgos no sistemáticos a los que se enfrentan. Con el poder de mercado será posible también examinar como se afecta específicamente la regulación antimonopolios pues aún no se ha examinado este punto. Para mostrar esto es necesario construir un nuevo índice de poder de mercado que capture la composición del riesgo en el sector pues de esa forma se podrán capturar simultáneamente la regulación prudencial y antimonopolios.

Riesgo y regulación antimonopolios: una propuesta de índice de Lerner financiero

Un índice de Lerner convencional es un indicador que captura la intensidad de la competencia entre empresas y a su vez refleja la sensibilidad que tiene la demanda de un bien ante variaciones en su precio. Este índice por lo tanto captura que tanto un mercado logra separarse de una situación plenamente competitiva. Como se discute en la segunda sección de este artículo, para el caso de los bancos la regulación antimonopolios tiende a ocupar un índice de Herfindahl convencional para evaluar los cambios en la competencia entre empresas bancarias pues las normas antimonopolios de los países no distinguen entre sectores específicos. Sin embargo, como se discutió, ocupar este tipo de índices no logra capturar los cambios en el riesgo del sector bancario y esto imposibilita examinar simultáneamente la regulación prudencial y la regulación antimonopolios.

Lo que se pretende en esta sección es proponer un nuevo índice de Lerner que logre capturar el riesgo y su impacto en el poder de mercado de los bancos. Con este índice se podrán evaluar los Casos 1 y 2 de la sección anterior y determinar si la regulación prudencial afecta el poder de mercado de los bancos y por lo tanto puede obstruir la regulación antimonopolios. La siguiente ecuación define el índice de Lerner financiero propuesto:

Recuérdese que μR indica la rentabilidad esperada de los bancos y θ es el riesgo sistemático. rf representa el rendimiento de un activo libre de riesgo. La Ecuación [12] muestra que cada vez que los beneficios esperados de los bancos se vayan separando de la rentabilidad de un activo libre de riesgo, ceteris paribus el riesgo sistemático, el banco aumentará su poder de mercado. Nótese que el índice esta ponderado por el riesgo sistemático lo que logra distinguir su influencia de los cambios en la rentabilidad esperada de los créditos y del activo libre de riesgo. Esto permite considerar explícitamente la regulación prudencial pues un θ mas elevado implica una regulación prudencial más laxa y lo contrario ocurre con un θ mas bajo.

A su vez, el valor que tome Lf considera explícitamente la regulación antimonopolios pues un valor de Lf elevado implica una regulación antimonopolios débil, pero un valor de Lf bajo implica una regulación antimonopolios más fuerte. Entonces, el valor que tomen los parámetros θ y Lf permitirá capturar simultáneamente la regulación prudencial y antimonopolios de los bancos. Por ejemplo, un valor de Lf elevado acompañado de un valor de θ bajo, implica que el banco tiene un poder de mercado elevado y un riesgo sistemático relativamente bajo, lo que a su vez implica que la regulación prudencial es rígida y la regulación antimonopolios es débil.

Para poner a prueba este índice de Lerner financiero, se evaluarán los resultados del Caso 1 y del Caso 2. Considerando los resultados de la sección anterior, pueden definirse las siguientes ecuaciones para cada caso evaluado:

Caso 1

Caso 2

Dada la sección anterior, puede notarse en las Ecuaciones [13] y [14] que ya que μR

** > μR

*** y

Un ejercicio de simulación

Esta última sección pretende elaborar una simulación para poner a prueba el carácter predictivo de los resultados aquí obtenidos. El ejercicio se hace con información para el caso de México (periodo 2005-2021)10. La Tabla 1 presenta los resultados de las simulaciones para el Caso 1 y el Caso 2. La variedad de activos financieros (n) la obtuvimos del Banco de Pagos Internacionales (BIS), tomamos el número de contratos derivados del tipo Credit Default Swaps (CDS) que tanto bancos como aseguradoras pueden adquirir. Para el activo libre de riesgo (rf) se tomaron los cetes a 28 días con datos del banco de México (Banxico). El riesgo sistemático (θ) lo aproximamos con la desviación estándar del Índice de Precios y Cotizaciones (IPC) de la bolsa de valores con datos de Yahoo! finanzas.

Tabla 1 Calibración del modelo

| Simulación del Caso 1 | |||||

|---|---|---|---|---|---|

| Δn | n* | θ** | μR *** | rf **** | Lf |

| - | 320 | 0.049 | 10.74 | 5.49 | 107.05 |

| 20 | 340 | 0.049 | 10.77 | 5.49 | 107.82 |

| 30 | 370 | 0.049 | 10.82 | 5.49 | 108.84 |

| 50 | 420 | 0.049 | 10.89 | 5.49 | 110.22 |

| 100 | 520 | 0.049 | 10.99 | 5.49 | 112.22 |

| 1000 | 1520 | 0.049 | 11.27 | 5.49 | 117.93 |

| Simulación del Caso 2 | |||||

| Δn | n* | θ** | μR *** | rf **** | Lf |

| - | 320 | 0.049 | 10.74 | 5.49 | 107.05 |

| 20 | 340 | 0.053 | 10.82 | 5.49 | 100.56 |

| 30 | 370 | 0.057 | 10.90 | 5.49 | 94.97 |

| 50 | 420 | 0.061 | 10.99 | 5.49 | 90.18 |

| 100 | 520 | 0.065 | 11.09 | 5.49 | 86.18 |

| 1000 | 1520 | 0.069 | 11.31 | 5.49 | 84.38 |

Fuente: elaboración propia con datos del *BIS, **Yahoo! Finanzas, ***CNBV y ****Banxico.

Para la rentabilidad esperada del retorno (μR) se usa la Ecuación [6] aproximando el valor de

En la Tabla 1 se simula un incremento de la variedad de activos financieros (columna Δn). La simulación del Caso 1 mantiene fijo el riesgo sistemático (columna θ) lo que implica que la autoridad monetaria no permite que la desviación típica sobrepase ese valor, esto es, se está ejerciendo una regulación prudencial rígida. Nótese que mientras el número de activos financieros se incrementa (columna n) la rentabilidad esperada de los bancos se incrementará en consecuencia (véase la columna μR). Nótese por último que cada vez que n se incrementa, el índice de Lerner financiero se va incrementando (columna Lf).

Para la simulación del Caso 2 se considera un cambio constante en el riesgo sistemático (columna θ) como forma de capturar una regulación prudencial laxa. Nótese que los resultados son iguales a los del Caso 1, solo que con valores menores. Las casillas sombreadas permiten contrastar el Caso 1 con el Caso 2. En efecto, cuando se tiene una regulación prudencial rígida, el índice de Lerner financiero tiene un valor de 117.93 ante un incremento en el tipo de activos financieros, pero cuando la regulación prudencial es laxa, el índice de Lerner tiene un valor de 84.38. Que el índice pase de 117.93 a 84.38 muestra que la regulación prudencial dificulta el accionar de la regulación antimonopolios pues en el primer caso existe un mayor poder de mercado, pero en ese caso el riesgo sistemático es menor, lo que significa que en ese caso la regulación prudencial es rígida, y la regulación antimonopolios es débil.

Discusión y propuesta de mejora regulatoria

Utilizar los índices de Herfindahl o Lerner convencionales para examinar y aplicar la regulación antimonopolios en el sector bancario resulta limitado porque estos índices no permiten capturar la influencia de la regulación prudencial sobre la competencia. Este es el caso de Bandaranayake et. al. (2020), Karadima y Louri (2020), Aleemi et. al. (2019), Degl’Innocenti et al. (2019), Chen et. al. (2019), Davis y Karim (2018), Kim (2017), OECD (2011) pues estos autores consideran que la gestión del riesgo de los bancos no impactará sobre la regulación antimonopolios. Al contrario, nuestra propuesta de un índice de Lerner financiero logra capturar ambos elementos y muestra que efectivamente la regulación prudencial afecta la regulación antimonopolios lo que puede generar inestabilidad financiera y grandes conglomerados financieros con elevado poder de mercado.

Los resultados obtenidos se empatan, en parte, a lo argumentado por Borio (2016) en el sentido que cargar demasiado la regulación prudencial podría ser contraproducente, en nuestro modelo esto se debe a que la regulación prudencial es un aliciente para que los bancos emitan mayor volumen de créditos y diversifiquen los riesgos a través de la innovación financiera. Esto se produce porque los bancos presuponen que el riesgo sistemático no será un problema en la medida que la autoridad monetaria lo mantenga supervisado, pero esto a su vez genera un problema para la misma regulación prudencial. No obstante, la mejor respuesta regulatoria ante este dilema, seria coordinar la regulación prudencial con la regulación antimonopolios pues restar poder de mercado a los bancos puede reducir la expansión de créditos y la innovación financiera en la medida que se torna más costosa dicha expansión.

En efecto, las agencias antimonopolios pueden reducir la rentabilidad de la emisión de créditos a través de la reducción del poder de mercado, y este método puede ser una vía más directa para evitar aumentos en el riesgo sistemático. Este tipo de regulación igualmente podría superar a la innovación financiera pues mientras los créditos sigan siendo excesivamente rentables, la innovación será una manera de saltar la legislación prudencial. Esta propuesta difiere en parte de lo sugerido por Borio (2016) y Turner (2012 y 2016) pues nuestra propuesta plantea que mejorar la regulación prudencial viene de una mejora en la regulación antimonopolios y no de una mayor rigidez de la regulación prudencial. En este sentido, nuestra propuesta se empata con los argumentos de Barth et al. (2020) y Barth y Sun (2019) pues no se estaría subordinando la regulación antimonopolios a la regulación prudencial, nuestro modelo muestra que esto precisamente genera mayor aumento en los riesgos en la medida que torna más rentable la emisión de los activos bancarios. Desde este enfoque, las críticas de Barth y Sun (2019) y Barth et al. (2020) resultan consistentes con el modelo puesto que restringir la competencia bancaria o poner en desventaja a ciertas empresas bancarias en aras de aplicar una regulación prudencial rígida, solo alientan la expansión riesgosa del crédito.

En términos más concretos, nuestra propuesta de mejora regulatoria es la siguiente. En primera instancia, la autoridad monetaria y antimonopolios pueden considerar el índice de Lerner financiero aquí construido como un indicador adicional en su aplicación de la regulación prudencial y antimonopolio. Como este indicador de poder de mercado captura también los movimientos en el riesgo sistemático, si ambas agencias regulatorias fijan un valor limite en común, esto haría que las dos regulaciones estén coordinadas y por lo tanto la regulación prudencial no afectaría a la regulación antimonopolios o viceversa. Entonces, el valor limite en el índice haría que la autoridad monetaria no aplique una regulación prudencial excesiva al punto que se torne inefectiva. A la par, el valor límite establecido haría que la autoridad antimonopolios no se subordine a la aplicación de la regulación prudencial y logre limitar el poder de mercado de los bancos.

Conclusiones

El objetivo de los bancos es maximizar el retorno de sus activos y eso significa que los guía un afán de rentabilidad. La innovación financiera puede reducir los riesgos a un nivel microeconómico, y esa reducción del riesgo aumenta la expansión del crédito. Sin embargo, el constante crecimiento del crédito y de la innovación aumenta el riesgo a un nivel macroeconómico lo que genera dificultades a la autoridad monetaria en la aplicación de la regulación prudencial. Por lo tanto, reducir la rentabilidad de la emisión de créditos podría resultar una alternativa más eficiente que simplemente limitar el aumento del riesgo sistemático pues aún seguirá siendo muy rentable la expansión del crédito y de la innovación en el sector bancario. En efecto, nuestros resultados permiten concluir que el poder de mercado de un banco es más elevado cuando la regulación prudencial es rígida, lo que implica que existe un conflicto entre la regulación prudencial y la regulación antimonopolios encargada de reducir el poder de mercado.

La forma que se propone para solucionar esta inconsistencia es por medio de un nuevo índice de Lerner financiero propuesto que captura simultáneamente el riesgo sistemático y el poder de mercado de los bancos. Entonces, si la autoridad monetaria y la autoridad antimonopolios fijan un valor limite en común para este indicador, se podrá establecer una coordinación en la aplicación de sus respectivas regulaciones pues siempre que el riesgo sistemático aumente, es deber de la autoridad monetaria reducir el riesgo. Siempre que el poder de mercado se incremente, es deber de la autoridad antimonopolios reducir el grado de rentabilidad en la expansión del crédito. Si se sobrepasa el valor limite en el indicador, implicaría que una de las dos regulaciones está afectando a la otra, lo que obligaría a modificar la gestión del riesgo o la gestión de la rentabilidad de los créditos para retornar el indicador a su valor límite.