nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

El desarrollo de las capacidades institucionales en los ayuntamientos mexicanos constituye un factor clave en el aumento y/o aprovechamiento de los recursos públicos necesarios para mejorar la provisión de bienes y servicios públicos (Cabrero, 2006). De poco sirve a los ayuntamientos disponer de una base impositiva propia si su “explotación” es insuficiente y el manejo de los recursos ya existentes deficiente (Romo de Vivar & Gómez, 2016, p. 156). Y es que el “éxito” del federalismo fiscal (i.e., forma de organización intergubernamental que controla la proporción de recursos que dispone cada nivel de gobierno; Trujillo, 2008) depende principalmente de dos factores: la generación de ingresos propios y el gasto eficiente en bienes y servicios públicos (Romo de Vivar & Gómez, 2016). Si tomamos en consideración que el impuesto predial es la principal fuente de ingresos propios del orden local (Canavire & Zúñiga, 2015), recaudado principalmente para proveer servicios públicos, la capacidad institucional de los municipios resulta indispensable para una eficiente recaudación (Romo de Vivar & Gómez, 2016).

Durante las últimas décadas, la dependencia de las administraciones públicas locales hacia el sistema de transferencias federales (i.e., sistema que permite a los municipios ser parte de la recaudación federal; Chigüil, 2014) ha visto un retroceso en la capacidad institucional para mejorar las finanzas públicas (Arroyo & Guzmán, 2008). Estudios anteriores han documentado en los municipios mexicanos un aumento en su dependencia hacia las transferencias federales, al pasar, por ejemplo, de un 79% de dependencia financiera en 1990 a un 88% en 2010 (Bueno et al., 2017). Estos aumentos, sin embargo, no se han visto acompañados por incrementos en ingresos propios; el porcentaje de ingresos propios, incluso ha disminuido de 13% a 4% en municipios con “muy alto” grado de marginación, y de 44% a 31% en municipios con “muy bajo” grado de marginación, de 1990 a 2010 (Bueno et al., 2017).

Asimismo, estudios anteriores han ubicado al Estado de Hidalgo como una de las entidades con menor cumplimiento en la generación de ingresos propios como el impuesto predial (IMCO, 2018). En el año 2018, por ejemplo, Hidalgo tuvo como principal fuente de ingresos las transferencias federales, representando 88% de los ingresos totales de este estado; a su vez, el porcentaje de ingresos propios fue solo del 10% (Congreso del Estado Libre y Soberano de Hidalgo, 2018). Lo anterior es preocupante, ya que entidades federativas con baja capacidad para generar ingresos propios, son menos capaces de destinar un mayor presupuesto a las necesidades que demanda la población, como lo es la provisión de servicios públicos (Bonet & Fretes, 2013).

De esta manera, el objetivo del presente estudio es analizar la relación entre los recursos de la hacienda local, particularmente las transferencias federales y el impuesto predial, con algunas capacidades institucionales de los municipios en Hidalgo, tales como las capacidades para: el desarrollo administrativo; diagnosticar problemas públicos; formular políticas públicas y estrategias municipales; presupuestar e implementar políticas municipales. El estudio plantea que los municipios de Hidalgo se agrupan entre sí, en función de sus capacidades institucionales y de los recursos que conforman su hacienda pública. Caracterizar estos grupos de municipios es importante ya que esto podría ayudar a identificar qué capacidades institucionales representan áreas de oportunidad para mejorar el desempeño de los gobiernos locales, en cuanto a la captación de ingresos propios.

Establecido el objetivo del presente estudio, la estructura del mismo se organiza de la siguiente manera: se continua con la revisión de la literatura, donde se menciona estudios anteriores que analizan el fenómeno de la descentralización fiscal y los determinantes que influyen en la recaudación del impuesto predial. Posteriormente, se establecen los aspectos metodológicos, es decir, fuentes de información y descripción de las variables utilizadas, así como los análisis estadísticos empleados (análisis de componentes principales y análisis de conglomerados). Después, se presentan los resultados obtenidos, seguido de la discusión de los mismos. Por último, se señalan las limitaciones de la investigación y las conclusiones a las que fue posible llegar.

Revisión de la literatura

La hacienda pública de la que disponen los municipios se conforma principalmente de recursos provenientes de bienes patrimoniales, contribuciones sobre la propiedad inmobiliaria, derechos derivados de la prestación de servicios públicos, y recursos transferidos por la federación (Auditoría Superior de la Federación, 2015). La naturaleza jurídica del municipio en México, por un lado, lo establece como la organización política de primer nivel de gobierno que más conoce las necesidades de los ciudadanos, debido a su cercanía a éstos; por el otro, también lo ubica como el órgano de gobierno más limitado, en términos de recursos económicos (Otero, 2011). La limitación presupuestal que impera en el municipio es función de su incapacidad para legislar en diversas materias, entre ellas la de ingresos (Cabrera, Gutiérrez & Antonio, 2005).

Los gobiernos locales demandan una mayor asignación de competencias fiscales para mitigar el elevado grado de concentración de recursos tributarios por parte de la federación (Aguilar, 2010). Sin embargo, esta descentralización representa también un gran desafío en términos de capacidades institucionales para mejorar la administración de los gobiernos locales (Jaramillo, 2010). La descentralización fiscal establece que el poder de decisión y de responsabilidad fiscal y/o administrativa en la administración pública es un proceso que parte del gobierno federal y se propaga a otros niveles de gobierno (Trujillo, 2008). Ante un diseño centralista como el de México (donde la captación de los principales recursos tributarios está en manos de la federación), los municipios son responsables de su propio desarrollo, mediante el diseño de proyectos y programas que aumenten sus ingresos locales (Taguenca & León, 2011). Para Cabrero (2006), el centralismo ha motivado el olvido de las condiciones en las que se encuentran los entes subnacionales, específicamente en materia de políticas que fortalezcan las capacidades institucionales locales.

En México, diversos autores han examinado la descentralización fiscal de los gobiernos municipales y la relación del impuesto predial con las transferencias federales. Por ejemplo, de acuerdo con Canavire y Zuñiga (2015), existe inactividad en los gobiernos locales para aplicar eficientemente las normas que rigen la tributación de la propiedad inmobiliaria; esto ocasiona dependencia hacia las transferencias federales y contribuye a desaprovechar los recursos que son producto de una propia base impositiva. Mendoza (2019), por su parte, postula que la descentralización no parece estimular la autonomía fiscal, pues sus resultados sugieren una asociación entre inoperancia recaudatoria y mayor captación de transferencias federales, sobre todo en aquellos sectores con un mayor desarrollo económico. Del mismo modo, otros autores (Unda & Moreno, 2014) han analizado, por separado, las transferencias federales, participaciones federales (transferencias no condicionadas) y aportaciones federales (transferencias condicionadas). Los resultados de estos análisis muestran una marcada dependencia financiera municipal a los recursos del gobierno federal, especialmente a las aportaciones federales (Espinosa Martínez & Martell, 2018; Carmona & Caamal, 2018; Sobarzo Fimbres, 2008; Sour, 2016).

Mención importante, merecen también, los estudios con énfasis en diferentes sectores y contextos que estudian la dependencia financiera de los municipios hacia los recursos federales no solo con variables económicas. Por ejemplo, los estudios de Unda & Moreno (2015, p. 66), ayudan a comprender que, efectivamente, existe un efecto “nocivo” en la recaudación municipal por ingresos propios consecuencia de las transferencias federales, y que este efecto se presenta en unidades territoriales con similares condiciones económicas e independientemente del nivel de transferencias federales que cada uno recibe. Por tal, la discusión en torno a la descentralización fiscal no debería acotarse a términos económicos/financieros, sino debería también incluir a otros temas y/o variables como lo son las capacidades institucionales de los gobiernos subnacionales (Cabrero, 2006).

Las insuficientes capacidades institucionales de los ayuntamientos han afectado la gestión de las administraciones locales y sus resultados para promover el desarrollo municipal (Auditoría Superior de la Federación, 2015). Aumentar las capacidades administrativas e institucionales de los municipios representa una política pública clave para desarrollar un federalismo que combata las diferencias entre territorios y ayude a fortalecer la autonomía municipal (Aguilar, 1996). Es decir, fortalecer estas capacidades implica transitar del federalismo fiscal de transferencias directas, al federalismo hacendario y/o cooperativo preocupado por las capacidades administrativas e institucionales de los municipios (Gallardo, 2017).

Para Romo de Vivar & Gómez (2016), el funcionamiento de la descentralización fiscal depende en gran medida del fortalecimiento de las capacidades institucionales de los municipios, por lo que es necesario su estudio y análisis en conjunto. Cabrero (2006), por su parte, agrega un factor clave para los fines de la presente investigación: conocer el estado que guardan las capacidades institucionales en los diferentes ámbitos locales es determinante para medir el avance de la descentralización y, por consiguiente, para identificar el trato que requiere cada territorio. Finalmente, Orozco, Huerta & López (2018), llegan a la conclusión que las capacidades institucionales de los municipios están muy relacionadas con la naturaleza de cada uno de ellos. Su condición como municipios rurales o urbanos es factor clave en el desarrollo de las mismas y, por consiguiente, en la generación de ingresos propios (Orozco et al., 2018).

Sin embargo, la literatura relacionada a la atención de las capacidades institucionales de los gobiernos municipales, en su relación con las transferencias federales, es escasa. De esta manera, el presente estudio analiza la relación entre las transferencias federales (participaciones y aportaciones), el impuesto predial (per cápita), y diversas capacidades institucionales (capacidad administrativa; capacidad para diagnosticar problemas públicos; capacidad para formular políticas públicas y estrategias municipales; y capacidad para presupuestar e implementar dichas políticas) de los municipios del Estado de Hidalgo, en México. El estudio busca contribuir a un mejor entendimiento en la relación entre capacidades institucionales locales y los recursos que perciben los ayuntamientos por transferencias federales. El propósito es ayudar a comprender los mecanismos que ayudan a fortalecer la hacienda pública local, mediante la generación de ingresos propios y mediante un mayor manejo de los recursos ya existentes, usando el caso de Hidalgo, México.

Metodología

Fuentes de información y bases de datos

El presente estudio utilizó un diseño transversal, basado en análisis de datos existente provenientes de distintas fuentes. Datos de los 84 municipios del estado de Hidalgo, México, fueron compilados respecto a indicadores representativos de capacidades institucionales y de ingresos de la hacienda pública local, con énfasis en recursos provenientes de la federación (aportaciones y participaciones federales). Se consideraron los datos más actuales, recolectados por: Transparencia Presupuestaria, de la Secretaría de Hacienda y Crédito Público; la Auditoria Superior de la Federación (Diagnóstico del Desarrollo Institucional Municipal, 2015); y el Programa de las Naciones Unidas para el Desarrollo (Informe de Desarrollo Humano Municipal, 2019).

Conforme al marco conceptual de este estudio, se seleccionaron las siguientes ocho variables: participaciones federales; aportaciones federales; impuesto predial per cápita; diagnóstico de problemas municipales; formulación de políticas y estrategias públicas municipales; presupuestación, gestión e implementación de políticas municipales; índice de desarrollo administrativo; e índice de cobertura en la prestación de servicios públicos. La descripción de cada variable es presentada en la Tabla 1.

Tabla 1 Nombre y descripción de las variables utilizadas en el presente estudio, para los 84 municipios de Hidalgo

| Variable | Descripción |

|---|---|

| Aportaciones federales† | Monto de las aportaciones federales en 2018, en pesos corrientes mexicanos. |

| Diagnóstico de problemas municipales§ | Definición: Evalúa la capacidad para generar información valiosa sobre la gestión municipal, la economía local, la demografía y el medio ambiente, así como la realización de planeación estratégica (contar con una misión y visión institucionales) **. Componentes de medición: Capacidad de obtener, reunir y desagregar datos relativos a un problema público; capacidad de análisis de los datos e información; y capacidad de convertir los datos e información en una visión o mandato**. Rango: 0.0 - 1.0. |

| Formulación de políticas y estrategias de problemas municipales | Definición: Sintetiza la existencia de planes de desarrollo municipal, de desarrollo urbano, desarrollo económico, programa ambiental, de mejora de los servicios públicos y de acciones para cumplir dichos planes**. Componentes de medición: capacidad para considerar y analizar diferentes opciones de solución a cada problema público; capacidad para fijar objetivos; capacidad para elaborar políticas sectoriales y transversales; y capacidad de gestionar mecanismos para establecer prioridades**. Rango: 0.0 - 1.0. |

| Índice de desarrollo administrativo¶ | Evalúa las capacidades de los municipios en materia administrativa. Rango: 0.0 - 1.0. |

| Participaciones federales† | Monto de las participaciones federales en 2018, en pesos corrientes mexicanos. |

| Presupuestación, gestión e implementación de políticas municipales§ | Definición: Abarca variables que permiten valorar la capacidad de gestión de recursos económicos, ante otras instancias, así como la existencia de contraloría social, de armonización contable, de programas de racionalidad, de formación de los funcionarios públicos, de introducir planes de mejora, de auditoría**. Componentes de medición: capacidad de formular, planificar, gestionar y poner en práctica proyectos y programas, incluyendo la preparación de un presupuesto; capacidad de valuar sus capacidades para gestionar recursos humanos; capacidad para incorporar indicadores para el monitoreo y seguimiento de los avances logrados**. Rango: 0.0 - 1.0. |

| Recaudación del impuesto predial per cápita† | Monto del impuesto predial per cápita en 2019, en pesos corrientes mexicanos. |

| Índice de cobertura en la prestación de servicios públicos¶ | Capacidad municipal para cumplir con las funciones que le corresponden en materia de prestación de servicios públicos de acuerdo con el artículo 115 constitucional**. |

Notas. Datos obtenidos de: † Transparencia Presupuestaria, Observatorio de Gasto de la Secretaría de Hacienda y Crédito Público, https://www.transparenciapresupuestaria.gob.mx/;

§ Informe de Desarrollo Humano Municipal 2019, http://www.mx.undp.org; y

¶ Diagnóstico del Desarrollo Institucional Municipal 2015, http://www.asf.gob.mx/Trans/Informes/IR2018c/Documentos/Auditorias.

** (Huerta & Vanegas, 2020).

Fuente: Elaboración propia.

Análisis estadístico

Se utilizaron algoritmos de machine learning que emplean la teoría matemática y el cómputo para encontrar relaciones y patrones en bases de información que puede o no estar estructurada. El estudio usó la técnica de componentes principales (principal component analysis) para determinar las variables más representativas, así como el análisis de conglomerados (cluster analysis) mediante el método de k-means para encontrar grupos (clusters) de municipios con características similares al interior del grupo y distintas a las de otros grupos.

Estadísticas descriptivas y análisis de correlación

Se calcularon distintos indicadores estadísticos como medias, desviación estándar, coeficiente de correlación y cuantiles al 95% y 98%, con el propósito de identificar datos atípicos (outliers). Con la finalidad de evitar el sesgo de la información debida a la naturaleza distinta de las variables utilizadas, se estandarizaron las variables bajo estudio para tener una media de cero y una desviación estándar de uno. Para estudiar la relación entre dos variables, se utilizó el coeficiente de correlación de Pearson.

Análisis de componentes principales

El análisis de PCA ha sido utilizado no solo para reducir la dimensión de los datos, sino también para ayudar a clasificarlos (Ding & He, 2004). Cada componente principal representa la combinación lineal de las variables originales que capturan la mayor varianza en los datos (Lever et al., 2017), y el coeficiente (o la carga) de cada componente representa la correlación entre cada una de las ocho variables y el componente en cuestión. El uso de PCA permite “sintetizar” y estructurar la información que aportan los datos (Lozares Colina & López-Roldán, 1991, p. 33). Es decir, PCA permite resumir, en componentes principales, toda la información capturada por las ocho variables (Bandyopadhyay et al., 2020), para así poder clasificar o agrupar esta información de una manera significativa.

Análisis de conglomerados

Una vez teniendo los municipios representados en el plano, en términos de sus componentes principales, se procedió a utilizar el método de análisis de conglomerados; esto con el propósito de identificar grupos (o clústeres) de municipios que fueran similares (Tan, Steinbach, Karpatne, & Kumar, 2018), basados en la información aportada por las variables financieras/monetarias, administrativas, y de capacidades institucionales. El análisis de conglomerados busca que las observaciones (i.e., los municipios) clasificadas en un mismo grupo sean similares las unas a los otras, pero diferentes a las observaciones clasificadas en grupos distintos (Tan et al., 2018). Para el análisis de conglomerados se utilizó un método particional (no jerárquico) de clasificación, con el propósito de que las observaciones fueran clasificadas en grupos mutuamente exclusivos y no en subgrupos (Tan et al., 2018). Ya que los datos utilizados son de una naturaleza continua, el método de k-means se utilizó para la clasificación de los municipios. El algoritmo de k-means clasifica las observaciones en un predeterminado número de grupos representados por el centroide (i.e., el punto más central) de cada grupo (Tan et al., 2018).

La selección del número de grupos estuvo basada en el método de “codo.” De acuerdo con este método, el número de grupos o clústeres se grafica versus la varianza dentro de cada sector (Nanjundan et al., 2019). Después de un cierto número de clústeres, cada clúster adicional aportará menor información; gráficamente, el punto en el cual la adición de clústeres adicionales representa o aporta menor información se observa gráficamente mediante un punto de inflexión, o un “codo” (Nanjundan et al., 2019). Más allá de simplemente asumir que las observaciones pueden ser agrupadas, el presente análisis también examino qué tan bien pueden ser agrupadas, mediante la estadística de Hopkins. Cuando el valor de la estadística de Hopkins es mayor que 0.5, y en casos ideales muy cerca de 1.0, los datos agrupados son “muy bien definidos” (Banerjee & Davé, 2004, p. 150). Los análisis fueron realizados con Python en la plataforma Colaboratory de Google.

Resultados

Estadísticas descriptivas

La Tabla 2 presenta estadísticas descriptivas de las variables utilizadas en el presente estudio para los 84 municipios de Hidalgo, mientras que la Tabla 3 presenta los coeficientes de correlación entre pares de variables. Diferencias fueron observadas entre los municipios, con respecto al rango de cada variable. Por ejemplo, mientras que un municipio reporto $11.6 millones de pesos en aportaciones federales, otro municipio reporto $335 millones de pesos en aportaciones federales. Las diferencias marcadas entre valores mínimos y máximos de cada variable se extendieron a las participaciones federales, el predial per cápita, y las variables restantes. El análisis univariable (e.g., diagrama de caja no mostrado aquí) reveló la presencia de valores atípicos para las transferencias y participaciones federales, el predial per cápita, y el índice de desarrollo administrativo. Valores por encima del percentil 99 fueron truncados para los análisis subsecuentes, de acuerdo con estudios anteriores (Polanco, 2016), reduciendo así el número de municipios a 78 para los análisis multivariable (lo cual representó 92.9% de datos retenidos).

Tabla 2 Estadísticas descriptivas de las variables utilizadas en el estudio, para los 84 municipios de Hidalgo.

| Variable | Media | Desviación Estándar | Valor Mínimo | Valor Máximo |

|---|---|---|---|---|

| Aportaciones federales, en millones | 63.20 | 52.80 | 11.60 | 335.00 |

| Diagnóstico de problemas | 0.11 | 0.12 | 0.00 | 0.60 |

| Formulación de políticas y estrategias | 0.53 | 0.34 | 0.00 | 1.00 |

| Índice de desarrollo administrativo | 0.47 | 0.10 | 0.27 | 0.81 |

| Participaciones federales, en millones | 50.10 | 38.10 | 23.10 | 324.00 |

| Presupuesto, gestión, implementación de políticas | 0.36 | 0.16 | 0.07 | 0.89 |

| Predial per cápita | 177.26 | 334.62 | 8.00 | 2818.00 |

| Índice de cobertura, prestación servicios públicos | 0.79 | 0.15 | 0.36 | 1.00 |

Notas. Datos obtenidos de: Transparencia Presupuestaria, Observatorio de Gasto de la Secretaría de Hacienda y Crédito Público; Informe de Desarrollo Humano Municipal, 2019; y Diagnóstico del Desarrollo Institucional Municipal, 2015.

Fuente: Elaboración propia.

Tabla 3 Coeficientes de correlación entre pares de variables en el estudio, para los 84 municipios de Hidalgo

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | |

|---|---|---|---|---|---|---|---|---|

| 1.Aportaciones federales | - | |||||||

| 2.Diagnóstico de problemas | 0.10 | - | ||||||

| 3.Formulación de políticas y estrategias | -0.01 | 0.35** | - | |||||

| 4.Índice de desarrollo administrativo | 0.15 | 0.14 | 0.11 | - | ||||

| 5.Participaciones federales | 0.75*** | 0.13 | 0.01 | 0.25* | - | |||

| 6.Presupuesto, gestión, implementación de políticas | 0.30** | -0.03 | -0.01 | 0.06 | 0.44*** | - | ||

| 7.Predial per cápita | -0.01 | 0.00 | 0.05 | 0.00 | 0.13 | 0.01 | - | |

| 8.Índice de cobertura, prestación servicios públicos | 0.07 | -0.07 | -0.11 | 0.01 | 0.19 | 0.25* | 0.31** | - |

Notas: *p < .05. **p < .01. ***p < .00. Datos obtenidos de: Transparencia Presupuestaria, Observatorio de gasto de la Secretaría de Hacienda y Crédito Público; Informe de Desarrollo Humano Municipal, 2019; y Diagnóstico del Desarrollo Institucional Municipal, 2015.

Fuente: Elaboración propia.

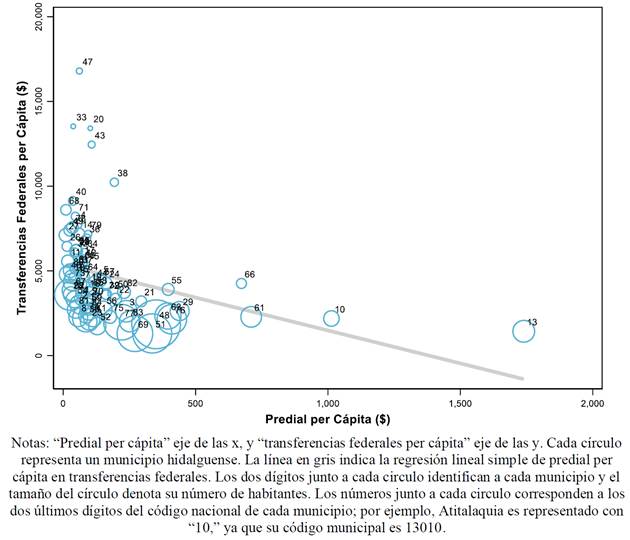

Predial per cápita y transferencias federales en Hidalgo

La Figura 1 ayuda a comprender la relación entre las transferencias federales y el impuesto predial per cápita en Hidalgo, México. Aun y cuando, la correlación entre variables (transferencias y predial) es baja (r = -0.32, p<0.01), observamos que, a mayor monto por recursos federales, menor impuesto predial per cápita. Es decir, en el hipotético caso de que los recursos federales se destinaran directamente a cada habitante del municipio, pareciera ser que a mayor monto por recursos federales que recibiera cada persona, menos es lo que se recaudaría por impuesto predial de cada una de éstas. Esto pareciera generar un efecto “nocivo” entre los habitantes al contribuir al gasto público, producto de dichas transferencias federales.

Fuente: Elaboración propia.

Figura 1 Transferencias federales per cápita e impuesto predial recaudado per cápita, Hidalgo, México (n=84)

Es posible que varias capacidades, tales como la capacidad para presupuestar, gestionar e implementar políticas o proyectos públicos, afecten positivamente al impuesto predial. En análisis de correlación, se encontraron asociaciones positivas entre el predial y el índice de capacidades funcionales (r = 0.22, p<0.05) y la capacidad para implementar (r = 0.30, p<0.01). Lo anterior pudiera explicar la ubicación de varios municipios posicionados más a la derecha de la Figura 1. Por ejemplo: Tepeapulco, marcado con el círculo número 61 reportó 56% de capacidad para presupuestar, gestionar e implementar políticas o proyectos públicos; Atitalaquia, círculo número 10 en la gráfica, reportó 40% de dicha capacidad; y Mineral de la Reforma, círculo número 51 en la gráfica, reportó 70% de la misma capacidad. Por el contrario, municipios con muy altos niveles de transferencias (e.g., Pacula, Juárez Hidalgo y Eloxochitlán, municipios caracterizados en la Figura 1 por los círculos 47, 33, y 20, respectivamente) reportaron niveles muy bajos por impuesto predial per cápita.

Análisis de componentes principales

Basados en las tres variables financieras/monetarias y las cinco variables administrativas o de capacidades institucionales, el análisis de componentes principales indicó que un componente explicó aproximadamente 47% de la varianza total en el conjunto de variables, mientras que dos componentes explicaron más del 60% de esta varianza (Anexo, Figura A1). Aunque cada componente adicional aumentó el porcentaje de varianza total explicada, por parsimonia, únicamente serán considerados los dos primeros componentes. Mediante examinación de la matriz de covarianza, se observó que los componentes principales no estuvieron relacionados el uno con el otro, ya que la mayor y menor correlación entre componentes fue 0.005 y -0.002, respectivamente (es decir, al ser muy cercanas a cero, estos índices de correlación indican que los componentes no están relacionados el uno con el otro). Esto es relevante en virtud de que los componentes principales, por definición son ortogonales, por tanto, su correlación en muy cercana a cero (Anexo, Figura A2).

La Tabla 4, por su parte, muestra la matriz de coeficientes que representan el peso de cada variable con respecto a cada uno de los componentes principales (factor loadings) algunos mayores a 0.30, y pocos coeficientes en sentido inverso (negativo), el modelo presenta un buen ajuste a los datos. Con respecto al primer componente, las variables participaciones y aportaciones federales (i.e., transferencias federales), muestran la correlación positiva y significativa más alta del conjunto total de variables, con coeficientes de 0.61 y 0.49 respectivamente. La variable “predial per cápita” también presenta una correlación positiva y significativa (coeficiente de 0.40). Finalmente, la variable “presupuesto, gestión, e implementación de políticas” muestra, aunque en menor medida, una relación positiva e importante (coeficiente de 0.36). Por lo anterior, hemos denominado a este componente 1 “ingresos públicos”.

Tabla 4 Resultados del análisis de factor de componentes principales (sin rotación), para una solución con dos factores

| Componente 1 “ Ingresos Públicos” | Componente 2 “Capacidades Profesionales” | |

|---|---|---|

| 1.Aportaciones federales (aportfed) | 0.49 | 0.23 |

| 2.Diagnóstico de problemas (diagnmun) | 0.11 | 0.50 |

| 3.Formulación de políticas y estrategias (estramun) | 0.06 | 0.46 |

| 4.Índice de desarrollo administrativo (idesadm) | 0.08 | 0.40 |

| 5.Participaciones federales (partfed) | 0.61 | 0.15 |

| 6.Presupuesto, gestión, implementación de políticas (politmun) | 0.36 | -0.23 |

| 7. Predial per cápita (predpc) | 0.40 | -0.32 |

| 8.Índice de cobertura, prestación servicios públicos (servpub) | 0.28 | -0.38 |

Nota: Las figuras en negritas indican cargas de factores con mayor peso en cierto factor, al igual que cargas mayores a 0.30 en el factor. El nombre de cada variable es puesto entre paréntesis. Los nombres de las variables (e.g., “aportfed”) se añaden para permitir su identificación en la Figura 2.

Fuente: Elaboración propia utilizando Python en la plataforma Colaboratory de Google.

Fuente: Elaboración propia utilizando Python en la plataforma Colaboratory de Google.

Figura 2 Componentes Principales: “Ingresos Públicos” y “Capacidades profesionales” Nota: La descripción y el nombre de cada variable están disponibles en la Tabla 4.

Por su parte, el segundo componente está más notablemente relacionado con la capacidad para diagnosticar problemas públicos, con la formulación de estrategias y políticas públicas, y con el índice de desarrollo administrativo, con coeficientes de 0.50, 0.46, y 0.40 respectivamente; en un menor grado, el segundo componente también está relacionado con el índice de cobertura en la prestación de servicios públicos (coeficiente de -0.38). A este segundo componente, lo llamamos “capacidades profesionales”. Los resultados para la solución con dos componentes son representados en la Figura 2, en donde el grado de proximidad entre cada variable y cada componente indica el grado de relación entre éstos.

Es necesario mencionar que nuestra selección de componentes principales buscó maximizar la varianza explicada con el menor número posible de componentes. Es así que consideramos sólo los dos primeros componentes principales, los cuales fueron representados bidimensionalmente, y representan el 62% de la varianza. El primer componente, “ingresos públicos,” incluye a uno de los ingresos propios locales: el impuesto predial. El peso del predial (0.40) está sólo por debajo del peso correspondiente a las transferencias federales (0.61 de participaciones y 0.49 de aportaciones federales, respectivamente). Es decir, este componente, “ingresos públicos,” está determinado principalmente por los recursos federales y, en segundo término, por el impuesto predial, de aquí su relación con los componentes principales. Concretamente, los resultados para el estado de Hidalgo parecieran coincidir con los resultados de estudios a nivel nacional: en Hidalgo, las transferencias federales constituyen la principal fuente de recursos de la hacienda local. Pero más allá de esto, los resultados del presente estudio clarifican la compleja relación entre las transferencias federales y las capacidades institucionales para los municipios hidalguenses. El primer componente ayuda a identificar qué municipios en Hidalgo son más dependientes de las transferencias federales y, para cuales, la “explotación” de su base gravable parece no ser prioridad. Lo anterior, ayuda a caracterizar el perfil de los municipios en Hidalgo, en base a su “esfuerzo fiscal.”

Análisis de conglomerados

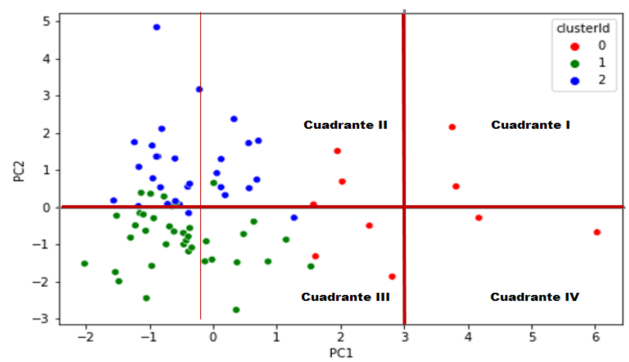

Antes de proceder a clasificar a los municipios en grupos, la estadística de Hopkins arrojó un valor de 0.70, lo que indica que los datos son viables para ser agrupados (Banerjee & Davé, 2004). La figura de “codo” (Anexo, Figura A1), posteriormente, indicó que el número de grupos o clústeres por elegir, debe ser tres. Los resultados el análisis de conglomerados son presentados en la Figura 3 (“dispersión de conglomerados para tres grupos o clústeres”).

Fuente: Elaboración propia utilizando Python en la plataforma Colaboratory de Google.

Figura 3 Figura de dispersión de conglomerados para tres grupos o clústeres (k=3)

En la Figura 3, cada punto representa un municipio (cuyo lugar en la figura es basado en la información proporcionada por los componentes principales) y se visualiza en diferente color, basado en el grupo al que pertenece. Los municipios en color rojo (i.e., grupo 0) conforman el grupo menor, con 10 municipios. El grupo 0, nombrado “mayores transferencias federales y generalmente baja capacidad institucional,” posee un perfil más orientado hacia las transferencias federales (participaciones y aportaciones federales). Por otra parte, el grupo más grande, el grupo en color verde (i.e., grupo 1), con 39 municipios, es el grupo relativamente más vulnerable, ya que posee un perfil menos orientado a las participaciones y aportaciones federales y no se caracteriza por tener altas capacidades institucionales; este grupo es nombrado “menos recursos federales y baja capacidad institucional.” Por último, el grupo en color azul (i.e., grupo 2), con 29 municipios, se caracteriza por tener una orientación más a fin a las capacidades institucionales, capacidades de formular estrategias y políticas públicas, capacidades de diagnosticar problemas municipales, y capacidades de desarrollo administrativo. El nombre asignado a este grupo es “mejores capacidades institucionales y baja captación de transferencias federales.”

Discusión

El presente estudio examinó la relación entre las transferencias federales, el impuesto predial, y varias capacidades institucionales que presentan las administraciones públicas municipales de Hidalgo. La finalidad fue entender mejor el grado al cual dichas capacidades institucionales se ven afectadas y/o beneficiadas con un cambio en los recursos provenientes tanto de la federación como de la base impositiva de cada municipio. Los resultados del estudio indicaron que los “ingresos públicos,” mayormente representados por el primer componente principal, se relacionan con dos variables monetarias: participaciones y aportaciones federales. A través de los “ingresos públicos,” se observa mayor incidencia de las transferencias federales sobre las finanzas municipales de la que pudiera representar la recaudación por impuesto predial per cápita.

Las principales fuentes de ingreso de las administraciones municipales están conformadas por las participaciones y aportaciones federales, y los ingresos por predial (Carmona, 2018). Estudios anteriores han analizado el papel que juegan las transferencias federales en las finanzas públicas municipales con respecto a la recaudación del impuesto predial, considerando variables económicas, principalmente. Para el caso de los municipios de Hidalgo, los resultados del presente estudio coinciden con estudios anteriores realizados en otros contextos y regiones (Cantú, 2016). En términos de “ingresos públicos” (i.e., primer componente) y de “capacidades profesionales” (i.e., segundo componente) los resultados del presente análisis sugieren que, los municipios hidalguenses con más “ingresos públicos” son aquellos que obtienen más recursos provenientes de transferencias federales. Por el contrario, los municipios con menos “ingresos públicos” son municipios a los que, parece ser, “menos bien les va,” en la recepción de recursos federales. Es decir, el monto que reciben los municipios por transferencias federales, y lo que recaudan de ingresos propios (entre ellos por impuesto predial) es tan desigual que justifica de alguna manera la pasividad o inacción de los municipios en fiscalizar sus propias rentas.

Investigaciones anteriores, como las de Moreno (2007), han reportado el efecto de negativo de las transferencias federales sobre la recaudación de los municipios por ingresos propios, dichas transferencias son necesarias en las finanzas públicas locales ante la pérdida de autonomía financiera municipal que ha dejado el actual diseño fiscal. Sin embargo, si lo que se busca es el éxito de la descentralización fiscal para incidir positivamente en las finanzas municipales con la captación de mayores ingresos propios, es necesario ir más allá del estudio y análisis de las variables económicas (Cabrero, 2006). Ser autosuficientes para generar recursos propios es fundamental para que los municipios transiten hacia una mayor descentralización fiscal, y para lograrlo, es fundamental el papel de las capacidades institucionales de los municipios. Además, el fortalecimiento de dichas capacidades institucionales sugeriría un manejo más eficiente de los recursos ya existentes en las finanzas públicas municipales.

Es por tal la necesidad de incorporar otro tipo de variables al análisis de la dependencia financiera de los gobiernos locales y su relación con los recursos federales. Nos referimos a las capacidades institucionales de los municipios. Los resultados del estudio muestran que, precisamente, las “capacidades profesionales,” están determinadas por las capacidades institucionales municipales-la capacidad de identificación de problemas públicos, de formulación de estrategias y políticas públicas, y por la capacidad de desarrollo administrativo. Los municipios con un mayor nivel de “capacidades profesionales” son aquellos municipios que se diferencian o sobresalen de los demás por su capacidad para diagnosticar problemas públicos, para formular políticas públicas y estrategias, y por su capacidad de desarrollo administrativo. Por el contrario, los municipios con menos “capacidades profesionales” son aquellos que presentan más deficiencias para diagnosticar problemas públicos, para formular políticas públicas y estrategias, y en su capacidad de desarrollo administrativo.

Basados en el nivel de los “ingresos públicos” recibidos por los municipios y las “capacidades profesionales” de éstos, el presente estudio también buscó identificar el “perfil” general de los ayuntamientos, clasificándolos en grupos o clústeres por características similares los unos a los otros, pero diferentes a otros agrupados en distintos sectores. Tres grupos de municipios fueron identificados. El primer grupo (grupo 0 con 10 municipios) representa a los municipios con “mayores transferencias federales y generalmente baja capacidad institucional”. El impuesto predial es la otra variable característica de este grupo, aunque de forma menos significativa. Esto de cierta forma corrobora lo escrito en estudios e informes anteriores sobre finanzas municipales: el impuesto predial representa generalmente la segunda fuente de ingresos de las haciendas locales (Villegas, 2017).

A pesar de lo anterior, el grupo con “mayores transferencias federales y generalmente baja capacidad institucional” (grupo 0) pareciera tener ciertas vulnerabilidades. Su deficiente capacidad para identificar problemas públicos, para formular políticas públicas y para desarrollar su capacidad administrativa los colocaría en una situación de “riesgo” ante una posible eventualidad como lo podría ser una disminución de recursos federales. Además, pone en riesgo el manejo eficiente de los recursos financieros ya existentes en la hacienda pública local. Sin embargo, su capacidad para presupuestar, gestionar e implementar políticas municipales es alta. Lo anterior sugiere que, una de las fortalezas para este sector, además de sus mayores recursos federales, es su efectividad para la puesta en práctica de proyectos y programas municipales. Consecuentemente, esa capacidad para gestionar el presupuesto, los recursos humanos y las adquisiciones de programas y proyectos municipales se ve reflejada positivamente en la cobertura de servicios públicos. Para muchos municipios, el identificar, diagnosticar y formular estrategias y políticas públicas es complicado, pero lo es más su implementación, es decir, gestionar y obtener los recursos económicos, humanos, entre otros, para poner en marcha lo plasmado en letra.

En el grupo 0 se ubica la capital hidalguense, Pachuca de Soto, así como municipios mayormente poblados e industrializados del estado (e.g., Atotonilco de Tula, Tula de Allende, Mineral de la Reforma, Tizayuca). Si tomamos en consideración que la Ley de Coordinación Fiscal (LCF) establece diversos criterios para transferir recursos federales a cada gobierno local, estos gobiernos parecen ser “beneficiados” por dicha Ley, sin necesariamente priorizar su esfuerzo fiscal. Es decir, parecen valerse del tamaño de su territorio o de su número de habitantes (entre otros) para recibir montos importantes de recursos federales. Sin embargo, es de resaltar que un mayor nivel de capacidades institucionales de estos municipios no se ve reflejado en un mayor nivel de recaudación por predial per cápita, lo que parece resultar en una menor inversión en servicios públicos.

El segundo grupo (grupo 1 con 39 municipios) caracteriza a los municipios con “menos recursos federales y baja capacidad institucional.” Municipios en este grupo parecieran tener mucho “en contra,” en términos de pocos recursos federales y bajas capacidades institucionales. Consideramos oportuno reflexionar para este grupo dos aspectos importantes: La distribución de las transferencias federales se realiza en base a ciertas fórmulas establecidas en la Ley de Coordinación Fiscal (en adelante LCF; Ley de coordinación fiscal, última reforma publicada en el Diario Oficial de la Federación 30-01-2018), y bajo ciertos criterios. Existen municipios muy pequeños y rurales que no cuentan con las condiciones administrativas para llevar a cabo su actividad gubernamental. Teniendo presente estos dos aspectos, si la condición propia de los municipios de este grupo les hace recibir pocos recursos, estaríamos de cierta manera “justificando” su posición en este sector y por tal, sugiriendo establecer alguna política que les permitiera aminorar sus bajos niveles de recursos federales y capacidades institucionales. Y es que existen municipios con pocos habitantes, con localidades en su mayoría rurales, altos índices de pobreza, entre otros factores, lo cual obstaculiza cumplir con muchos de los criterios que se consideran en las fórmulas de la LCF para la distribución de los recursos federales y estatales.

Si, por el contrario, se concentraran municipios con las condiciones necesarias para ser receptores de mayores recursos federales o para mejorar su capacidad institucional, se estaría asumiendo que la falta de voluntad política y administrativa es una de las posibles causas de su condición actual. En el grupo 1 se ubican localidades como Huehuetla-municipio identificado en situación de “pobreza extrema.” Por ley, los municipios en pobreza extrema deben ser receptores de recursos federales adicionales como aquellos provenientes del Fondo de Aportaciones a la Infraestructura Social (FAIS). Sin embargo, no es claro el grado en que estos municipios reciben tales recursos, dado su alto nivel de pobreza extrema. Con poca o nula capacidad de pago para contribuir al gasto público, la “oportunidad” del municipio para obtener más capital y emplearlo para beneficio social se ve complicada.

Finalmente, el tercer grupo (grupo 2 con 29 municipios) estuvo caracterizado por tener “mejores capacidades institucionales y baja captación de transferencias federales.” Los resultados para este grupo supondrían que al ser los municipios con mejor capacidad institucional podrían afrontar de mejor manera posibles adversidades, y sobre todo mejorar la captación de ingresos propios. La situación que presenta este grupo, al recibir pocos recursos federales, hace necesario y hasta cierto punto “urgente” poner en marcha esa mayor capacidad institucional para abrir la posibilidad de tener mayores recursos locales. Sin embargo, es importante recordar que un gobierno con mejores capacidades institucionales no necesariamente las ocupa para el desarrollo municipal (Programa de las Naciones Unidas para el Desarrollo en México, 2019). En este sentido, es necesario indagar sobre aquellos factores que pudieran estar provocando el desaprovechamiento de dicha capacidad de gobierno.

Otra característica del grupo 2 (“altas trasferencias federales y generalmente baja capacidad institucional”), es su marcada heterogeneidad” (i.e., la dispersión existente entre los diez municipios que conforman este grupo), principalmente en términos del componente 1, “ingresos públicos.” Este parece ser el grupo donde el desarrollo de capacidades institucionales es 50/50; es decir, cinco municipios parecen desarrollar positivamente dichas capacidades, a diferencia de los otros cinco restantes (comportamiento de los municipios respecto al componente 2, “capacidades profesionales). Si conformamos subgrupos del grupo 2 (Anexo, Figura A3) para explorar está marcada heterogeneidad, se observa lo siguiente: el grupo 2 incluye a los municipios del estado con mayor población y a aquellos con mayor actividad económica e industrial (i.e., Pachuca, Actopan, Huejutla de Reyes, Mineral de la Reforma, Tepejí del Rio de Ocampo, Tezontepec de Aldama, Tizayuca, Tulancingo, Tula de Allende e Ixmiquilpan).

Estos municipios incluyen la capital hidalguense y los municipios que más aportan al producto interno bruto estatal. Es decir, parece que estos municipios se distinguen de todos los demás por recibir de la federación una gran cantidad de dinero público y, por generar la mayor recaudación por concepto de predial. En este grupo 2 se ubican municipios como Tianguistengo y Tepehuacán de Guerrero, entre otros, que al igual que los municipios del grupo anterior (grupo 1), presentan un alto nivel de pobreza extrema. Pero a diferencia de los municipios del grupo 1, los municipios del grupo 2 reportan altas capacidades institucionales. Es decir, los municipios de este último grupo son los de menores transferencias federales y mayores capacidades institucionales. Lo anterior sugiere que la situación de pobreza de varios municipios no es necesariamente una barrera para desarrollar ciertas capacidades institucionales.

Los municipios del tercer grupo (“mejores capacidades institucionales y baja captación de transferencias federales”) parecen tener mayores capacidades institucionales, específicamente para diagnosticar problemas públicos; para formular estrategias y políticas públicas; y en su desarrollo administrativo. Sin embargo, tienen poca capacidad para presupuestar, gestionar e implementar políticas municipales, y consecuentemente, para satisfacer la cobertura de servicios públicos y captación de recursos por impuesto predial. Las capacidades para presupuestar, gestionar e implementar políticas públicas consisten en poner en práctica proyectos y programas, incluyendo la preparación del presupuesto, la gestión de recursos humanos y financieros, y el establecimiento de indicadores para el seguimiento de los avances (Programa de las Naciones Unidas para el Desarrollo en México, 2019). Una manera para evaluar el trabajo del gobierno local es la satisfacción de los servicios públicos básicos; si éstos son “buenos,” decimos que aquella política, programa, o proyecto destinado a mejorar su calidad y cobertura fue exitosa. Es decir, la puesta en práctica de aquello que quizás se inició con una simple propuesta, para después trabajar en ella y finalmente hacerla una realidad para todos los ciudadanos. De poco sirve, tener una política bien estructurada, bien diseñada si queda en el tintero, en papel, es decir, no se implementa en beneficio del pueblo.

Limitaciones

Una de las limitaciones del presente estudio tuvo que ver con la selección e inclusión de variables. Involucrar a distintos actores privados y sociales en el proceso de las políticas públicas es relevante para la generación y fortalecimiento de las capacidades institucionales municipales; sin embargo, no fue posible utilizar estos datos, ya que éstos no están disponibles para todos los municipios de Hidalgo. A pesar de ello, se seleccionaron otras variables importantes, que, desde el enfoque de las políticas públicas, aportan información relevante para diseñar, poner en práctica y evaluar políticas, programas y proyectos públicos.

Otra limitante del presente estudio tuvo que ver con la medición del índice de desarrollo administrativo. Para los “planes de desarrollo municipal,” el indicador utilizado se limita a considerar la existencia de éstos, aunque se sabe que en la mayoría de los casos son documentos propiamente discursivos, y su simple existencia no garantiza que su contenido contemple las necesidades de la población ni su eficiente ejecución. En el mismo sentido se encuentra el indicador “reglamentación municipal,” pues su medición se limita a la sola disponibilidad de normas municipales sin considerar reformas o adiciones a ellas. Por último, en el indicador “disponibilidad de catastro y su actualización” no fue posible acceder información sobre el valor de la propiedad rústica y urbana en cada uno de los estados de la república, entre ellos Hidalgo, por lo que dicho indicador carece de uno de los principales criterios de actualización. Aunado a lo anterior, no se dispone de datos para el quinquenio 2015-2020, los cuales resultarían útiles ya que en tal periodo ha habido cambios en las administraciones municipales, donde el factor político es crucial en la toma de decisiones.

Conclusiones

Diversos municipios mexicanos, incluyendo los municipios de Hidalgo, así como lo indican los resultados de este estudio, presentan un alto índice de dependencia financiera hacia los recursos de la federación (Moreno, 2017), lo cual obstaculiza la captación de ingresos propios y perjudica el desarrollo integral de los habitantes (Aguilar, 2010). Los resultados del presente estudio enfatizan que la hacienda pública municipal en Hidalgo es altamente financiada por las transferencias federales, a la vez que el impuesto predial constituye una fuente de ingresos secundaria. Aunque este fenómeno, propio del federalismo fiscal en México, es común entre los gobiernos subnacionales, los resultados del presente estudio también contribuyen a un mejor entendimiento del papel de las capacidades institucionales en la generación de ingresos propios.

Para fortalecer las finanzas públicas de los ayuntamientos a su cargo, los tomadores de decisiones podrían “fortalecer” ciertas capacidades institucionales que permitan mejorar proyectos públicos encaminados a incrementar la captación de la base impositiva local. En particular, la capacidad de presupuestar, gestionar e implementar políticas públicas municipales parece constituir una oportunidad hacia una mayor autonomía financiera municipal. Uno de los temas que comprende la capacidad de presupuestar, gestionar e implementar políticas públicas, y que implicaría “fortalecer” la recaudación de los impuestos locales, es la gestión de los recursos humanos. La creación de un área o institución que coordine la profesionalización de los servidores públicos encargados de temas recaudatorios podría ser una estrategia correcta para mejorar la captación de ingresos propios.

Como lo señala Mattar (2018), por medio de la profesionalización del servidor público, es posible alcanzar un mejor funcionamiento de la administración pública local, en nuestro caso, mayor recaudación por predial que se traduzca en mejores servicios públicos. Estudios anteriores han señalado que la falta de profesionalización del servicio público en las entidades federativas, se refleja en el deficiente manejo de los sistemas de contabilidad, de catastro, de recaudación, y de control de los procesos administrativos (Bolaños & Francos, 2021). Además, mediante la profesionalización del servidor público, es posible monitorear y dar seguimiento a los avances alcanzados en temas recaudatorios, entre otros, ya que la evaluación de las intervenciones públicas requiere de ciertas capacidades y habilidades técnicas (Mayorga, 2017). Los sistemas de monitoreo y evaluación de los avances alcanzados proporcionan información relevante para mejorar el “impacto” de los proyectos o políticas públicas (Aquilino et. al, 2018). Identificando avances y retrocesos en los procesos o formas de cobro del impuesto predial, como lo pudieran ser los incentivos por pago oportuno, los módulos o sistemas de cobro pudieran modificar y/o fortalecer las acciones públicas encaminadas a aumentar la captación de ingresos propios (Cantú, 2016).

Los encargados de hacer y aplicar política pública tendrían identificado uno de los principales campos a atender; es decir, en el cual trabajar para que los ciudadanos fueran testigos del trabajo y desarrollo municipal en sus comunidades. Los resultados del presente estudio permitieron caracterizar al Estado de Hidalgo, en función de los recursos económicos de que dispone la hacienda local y de sus capacidades institucionales. Entender cómo se agrupan los municipios de Hidalgo, en función de estas variables, posibilita a los tomadores de decisiones a focalizar estrategias y/o políticas según las necesidades de sus municipios.