nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroduction

En materia fiscal las leyes prevén los supuestos de los ilícitos fiscales, cuando los contribuyentes, personas físicas o morales, cometen un hecho que se confirma exactamente a la hipótesis legal, es indispensable que la autoridad competente determine su existencia en aras de que ésta establezca el nivel de la multa; tomando los elementos de valoración previstos en la norma se podrá constituir la base que servirá para fijar una determinada cantidad de dinero como pena pecuniaria (Garza, 2000).

El Código Fiscal de la Federación dispone que las contribuciones se causan conforme se realizan las situaciones jurídicas o, de hecho, previstas en las leyes durante el lapso en que ocurran. Por lo tanto, la naturaleza de esta coacción es en el fondo de tipo económico, prevista legalmente como sanción al sujeto, particularmente a los contribuyentes activos de una infracción fiscal. Esto es, la procedencia jurídica de una multa fiscal exige que la multa esté prevista en la ley, al prohibir cierta conducta. Que el monto de ésta se encuentre dentro de los parámetros y montos fijados por la ley; y, sobre todo, que la autoridad exprese las razones, motivos, circunstancias, situaciones de hecho y de derecho en las que se sustenta para calificar la conducta que constituye una infracción (Instituto de Investigaciones Jurídicas, 2000).

Así, el objetivo de este trabajo es proponer una metodología para calcular el nivel de penalización de los contribuyentes infractores haciendo uso de la lógica difusa, para ello se hace uso de un controlador difuso con el programa MatLab©, basado en el control difuso de Mamdani, que contribuya a dar certidumbre jurídica a los contribuyentes en el pago de las multas fiscales; y por supuesto, a los legisladores y al poder judicial en la idea de que se modifique el actual marco jurídico en la materia en relación a la forma de determinar las penas pecuniarias de los contribuyentes infractores, toda vez que no contempla una aplicación de sanciones económicas de forma gradual, soslayando los principios de proporcionalidad y equidad contenidos en la Constitución Política de los Estados Unidos Mexicanos.

Por lo que, el poder tributario que se ejerce en México, tanto la Federación como los Estados, a través del Congreso de la Unión y los congresos estatales, se deben ejercer en el marco de las garantías constitucionales establecidas en la constitución federal de acuerdo al artículo 31 fracción IV. En efecto, "Legalidad", en el que la ley define los supuestos de la obligación tributaria. 'Proporcionalidad" y "Equidad", en el entendido que a la hora de contribuir a los gastos públicos, los sujetos obligados deben hacerlo de manera proporcional y equitativa, en cumplimiento con lo que dispongan las leyes en la materia. Se trata de imponer una sanción o pena en caso de incumplimiento, pues en caso de no establecer la obligación de cumplimiento el particular tendrá una actitud desinteresada al no ser obligado. El Derecho Tributario en cada caso establece las obligaciones de dar, de hacer, de no hacer y de tolerar, previstos de medios adecuados para exigir al contribuyente su debido cumplimiento, entre las que se encuentran las sanciones (Margáin, 2007).

En definitiva, las infracciones en materia fiscal pueden definirse como las sanciones monetarias impuestas a los particulares, personas físicas y morales, por las omisiones y actos cometidos y tipificados en la legislación fiscal en sus distintos ámbitos espaciales.

Revisión del alcance de la equidad y la proporcionalidad tributaria

La Suprema Corte de Justicia de la Nación ha revisado diversas tesis en torno al principio de "equidad tributaria" propuesto por la Constitución Federal, y ha concluido que el principio exige que los contribuyentes de un impuesto que se encuentran en una misma hipótesis de causación, deben guardar una idéntica situación frente a la norma jurídica que regula. Es decir, las disposiciones tributarias deben tratar de manera igual a quienes se encuentran en la misma situación y de manera desigual a los sujetos del gravamen que se ubiquen en una situación diversa (Equidad tributaria principio de, 2011). En el mismo sentido Bolaños (2017) plantea que "la tributación debe reparar las diferencias de renta y riqueza sociales. Así el deber fiscal es una expresión de solidaridad social, pero la imposición debe fundamentarse en la capacidad contributiva del sujeto, sin atentar los mínimos fundamentales" (p.77). Sin embargo, nuestra legislación tributaria enfatiza exclusivamente hipótesis jurídicas relacionadas a fundamentar y motivar las sanciones económicas debido a los agravantes realizados por los contribuyentes, como lo es la reincidencia, pero soslaya las condiciones de atenuar dichas sanciones de acuerdo a los principios de equidad y proporcionalidad que guarda nuestra Constitución y las múltiples interpretaciones que ha hecho la corte al respecto.

Por otro lado, Riofrío Martínez (2016) sostiene que el principio de proporcionalidad judicial tiene el objetivo formal de determinar la "proporcionalidad de derecho" o la "razonabilidad jurídica". Es decir, se podrá afirmar que algo es justo o no lo es. Este principio nació para controlar los excesos de poder que perjudican los derechos de los ciudadanos. Debido a ello, tiene un rango constitucional para mantener el orden económico, la seguridad jurídica, y evitar el subjetivismo judicial. Sapag (2008), por ejemplo, señala que "la idea de proporcionalidad se remonta a un criterio tradicional del derecho penal [...], por un lado, de que las penas deben ser graduadas en forma proporcional al delito" (p.170). Esto con el fin de evitar un exceso de poder en la aplicación del derecho penal alemán. Para nosotros se trata de que la aplicación de las multas fiscales en México se gradúe en forma proporcional para evitar lo que Riofrío Martínez (2016) llama: la irracionalidad y peligrosidad de la falta de ponderación, por estar carentes de objetividad decisional.

Por todo, es necesario destacar en este trabajo que existen diversas aportaciones que muestran el sentido de los criterios de equidad y proporcionalidad que justifican la propuesta de utilizar un modelo de lógica difusa que contribuya a la aplicación de las multas fiscales en realidad sean graduales en proporción a las infracciones, tomando en cuenta la capacidad económica y social de los sujetos (renta y riqueza sociales, en concreto, el flujo de efectivo y la zona geográfica) como derechos fundamentales que para De Domingo (2007), son propiamente lo justo.

Comenzando con este recorrido de aportaciones, tenemos a Soberanes (2010), quien nos muestra los resultados de una sentencia cuyo análisis versó sobre la acción de inconstitucionalidad 115/2008, en la que se describe diversos criterios de los ministros en relación al principio de proporcionalidad en la imposición de una multa de tránsito. Se muestra que en los criterios de los ministros no existe la gradación para evitar la discrecionalidad de los oficiales de tránsito cuando imponen una sanción económica. Por lo tanto la imposición de la multa es contraria al derecho fundamental de la proporcionalidad.

Tirado (2011), por su parte muestra una visión panorámica del tratamiento del principio de proporcionalidad en el ejercicio de la potestad sansionadora de la administración pública del Perú. Concluye que desafortunadamente el Tribunal Constitucional de ese país no ha construido un esquema interpretativo sobre los alcances del principio de proporcionalidad en el control de la Administración Pública. Barbuta (2011), realizó una medición del comportamiento sobre el cumplimiento en el pago de multas fiscales. Sus hallazgos sugieren que los factores de cumplimiento de los contribuyentes están relacionados con la justicia de las tasas impositivas, estado civil y las excenciones otorgadas. En suma, la percepción de equidad y proporcionalidad afecta las decisiones de cumplimiento.

Arias (2012), analizó los fundamentos legales y las implicaciones que tiene la aplicación del principio de proporcionalidad en la imposición judicial de la pena. Debido a ello, para este autor los jueces deben apartarse de las leyes relativas cuando se derive una afectación desproporcionada de los derechos fundamentales. Duncan & Sabirianova (2012) analizaron los efectos de los cambios en la progresividad estructural del impuesto nacional sobre la renta de diversos países durante el periodo 1981-2005. Sus resultados muestran que la progresividad reduce la desigualdad en el ingreso.

Existen otras aportaciones en relación a la "proporcionalidad". Concretamente, Becerreril (2015), investigó acerca del amparo fiscal relacionado con el reclamo por la proporcionalidad y equidad de las contribuciones contenidas en el artículo 31 fracción IV de la Constitución Política de los Estados Unidos Mexicanos. Sus resultados muestran que en 2007 de los 827 asuntos turnados a la primera sala de la Suprema Corte de Justicia de la Nación, 553 casos fueron administrativos fiscales; y que las devoluciones ascendieron entre 2002 y 2004 a 42,000 millones de pesos.

Peña (2016), contrastó la hipótesis de regresividad del impuesto predial que se aplica en ciudad Juárez, argumentando la inequidad en términos de la proporcionalidad de las propiedades de menor valor debido a que actualmente pagan una tasa superior a las de mayor valor. Sus resultados muestran que existe un efecto de regresividad en su aplicación. Swistak (2016), investigó sobre la aplicación de las multas fiscales a las pequeñas empresas. Sostiene que más allá de incrementar la severidad en la aplicación de las penas pecuniarias, debería motivarse a los contribuyentes a cumplir sin reprimirlos. Esto es, tomar en cuenta la situación personal del contribuyente y la razón de incumplimiento, dado que la capacidad de los mismos requiere el conocimiento de la segmentación, así como las normas personales, sociales y culturales.

Finalmente, Musayev & Musayeva (2018), proponen un modelo mediante una ecución integral borrrosa, debido a que existe una economía subterránea en la que existen vacíos de información, provocando un problema de cálculo de una base imponible. Por lo que determinan un valor óptimo de la carga fiscal de la economía proporcionalmente creciente en un contexto de incertidumbre.

Revisión de la literatura en el contexto de la lógica difusa

La teoría de los subconjuntos borrosos (fuzzy sets), tiene amplia aplicación en el área de las ciencias sociales. Debido a ello, es importante que a través de este trabajo se muestren algunas aplicaciones, en la que esta matemática basada en una lógica multivalente, es una herramienta para analizar información imprecisa, y por tanto, encontrar datos aproximados a las cuestiones planteadas en un contexto de incertidumbre. Concretamente, Amozurrutia (2006) muestra la Lógica Borrosa y a las Redes Neuronales Artificiales como dos teorías que enriquecen la perspectiva analítica de la sociología. Su aplicación abarca desde el modelado de sistemas de interacción y sistemas de organizaciones, hasta la simulación de agentes y fenómenos sociales.

Por su parte, González, Muzaurieta & Espín (2008) trabajaron un modelo matemático basado en la lógica difusa compensatoria y sistema de expertos para la selección de cargas que llegan del exterior, con el objetivo de detectar posibles fraudes económicos. El modelo fue simulado utilizando el programa MatLab©.

Por otro lado, Rivera & Muñoz (2010) diseñaron una metodología basada en la lógica difusa aplicada a la evaluación de los procesos en relación con las políticas de ayuda estatal para la industria europea, debido a la dificultad de medir estos conceptos. Li & Huang (2011) plantean un método de programación difusa para desarrollar una estrategia de gestión óptima de los residuos sólidos municipales con información incierta de la ciudad de Changchun, China. Los resultados indican que se han generado soluciones útiles para planificar las prácticas de gestión. A su vez, Flores & Camarena (2013) presentan una innovadora forma de contribuir al conocimiento y entendimiento de la realidad social, destacando ejemplos en los que se aplica la lógica difusa al conocimiento social, para adentrarse en las representaciones de los conjuntos difusos y sus expresiones matemáticas.

Por su parte, Enciso, Acosta, & Campo (2013) utilizaron un sistema de inferencia difuso con variables económicas para proyectar la tasa de inflación anual. Zhang, Tian, & Li (2014) desarrollaron una serie de operadores trapezoidales borrosos intuicionistas para la toma de decisiones de grupos de atributos múltiples. Flores & Vallejo (2015) aplicaron la lógica difusa para evaluar el programa social "Hábitat", con el fin de observar, comprender y explicar la complejidad de la realidad social. Ekdi & Çiraci (2015) mediante un modelo de lógica difusa evalúan y comparan la publicidad de los espacios públicos en la ciudad de Estambul para comprender la complejidad del fenómeno. García, Flores, & Venegas (2016) crearon un índice de desarrollo sostenible local, utilizando la lógica difusa, el cual permite analizar y comparar el desarrollo sostenible en tres dimensiones especificas del sistema ambiental a nivel local.

Finalmente, y en esta misma lógica, el trabajo de González, Flores, & Gil La Fuente (2017) propone una metodología en el campo de la gestión de la incertidumbre, (fuzzy logic), para apoyar la toma de decisiones en el campo de las Ciencias Jurídicas. Su trabajo viene a proporcionar más elementos para una mejor orientación en la aplicación de la ley para asignar una sanción en años de prisión en la tipificación de algún delito. Así como Morales & Morales (2017) diseñaron un instrumento para medir la pobreza. Sus resultados revelan que la teoría difusa resuelve algunos de los problemas metodológicos que enfrentan las líneas de pobreza y los índices de marginación

Planteamiento de la Cuestión y metodología

El Código Fiscal de la Federación vigente establece que la autoridad fiscal al imponer las multas por la comisión de las infracciones establecidas en las hipótesis contenidas en las leyes fiscales, además de fundamentarse y motivarse, necesariamente deberán de fijarse dentro de los límites del mismo Código. Específicamente, el mismo ordenamiento establece los porcentajes y las cantidades que se deberán aplicar entre un intervalo mínimo y máximo, de acuerdo a los preceptos legales contenidos en las penas pecuniarias, relacionado con las infracciones y delitos fiscales.

El problema estriba en que, el Código Fiscal de la Federación no contempla criterios en los que se deba basar la autoridad para graduar de forma proporcional y equitativa la imposición de multas fiscales. Más aún, la ausencia de un marco jurídico que atienda en mayor medida los principios constitucionales en el ámbito de aplicación de sanciones pecuniarias es uno de los principales factores de incertidumbre, debido a que el citado ordenamiento señala específicamente los agravantes para que se aplique la máxima multa, de acuerdo a los actos cometidos por los contribuyentes, tales como: la reincidencia y hacer uso de documentos falsos para constar operaciones inexistentes. Incluido, que la comisión de la infracción sea en forma continuada. Sin embargo, desde el punto de vista de Sampé (2012) la equidad y la proporcionalidad no significan que los sujetos obligados sean iguales, con un patrimonio y necesidades semejantes debido a que en el marco de la Constitución Federal existe implícitamente la existencia de desigualdades materiales y económicas. De forma particular podría mencionarse que en los preceptos legales en cuestión no contempla, por ejemplo, la existencia de atenuantes que reflejen una situación más acorde de los contribuyentes. Concretamente, tomar en cuenta principalmente su capacidad económica, no obstante que en el marco legal se establecen límites para ser sujetos obligados o beneficiarios de tales disposiciones.

Avanzando en nuestro razonamiento, las normas fiscales específicamente señalan los ingresos acumulables, el valor de los activos y el número de trabajadores como indicadores para medir la capacidad económica de los contribuyentes. Sin embargo, es destacable que el "flujo de efectivo" también es un elemento a considerar debido a que la Ley del Impuesto Sobre la Renta otorga facilidades a los contribuyentes para pagar los impuestos mediante un procedimiento de flujo de efectivo, quizá, porque es un elemento esencial para la existencia de las empresas porque, de esta manera, indica si la compañía puede pagar o no sus pasivos (Vargas, 2007; Loscalzo, 1992). Queda claro aquí que la capacidad económica de los contribuyentes debe ser la principal atenuante para graduar la imposición de las infracciones fiscales. En este sentido, Sampé (2012); Barbuta (2011); Swistak (2016); Riofrío Martínez (2016) y Bolaños (2017), argumentan que las dispocisiones tributarias en esencia deben atender la capacidad contributiva del sujeto, la razonabilidad jurídica, incluida una percepción de equidad para no influir en el ánimo de cumplimiento.

La situación geográfica es otro de los factores de influencia debido a que actualmente las obligaciones fiscales se cumplen mediante dispositivos digitales, sujetos a la conectividad del Internet, lo cual deja en desventaja a aquellos contribuyentes que residen en regiones rurales donde este servicio es limitado. Se debe agregar, que el costo por desplazamiento de proveedores es mayor para las empresas ubicadas en zonas rurales de difícil acceso respecto de las zonas urbanas. Esto es justificable desde el punto de vista de Swistak (2016) y Barbuta (2011), debido a que el lugar de residencia (zona geográfica) representa una situación personal a partir del conocimiento de la segmentación.

De acuerdo con lo anterior, un criterio que podría tomarse en cuenta como atenuante es la clasificación que utiliza el Instituto Nacional de Estadística y Geografía (INEGI), así como la Secretaria de Desarrollo Social (SEDESOL) y el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) y la Comisión Económica para América Latina y el Caribe (CEPAL) en relación a establecer distintos grados de urbanización tomando en cuenta los rangos por tamaño de la población y el nivel de pobreza por zonas geográficas. De manera puntual nos referimos refiero a tres tipos del Sistema Urbano Nacional: "Zonas Metropolitanas", cuya agrupación es una sola unidad de municipios completos que comparten una ciudad central y están altamente interrelacionados funcionalmente. "Conurbación", que es la conformación urbana resultado de la continuidad física entre dos o más localidades geoestadísticas o centros urbanos, constituyendo una sola unidad urbana de por lo menos 15 mil habitantes. Pueden ser intermunicipales e interestatales cuando su población oscila entre 15 mil y 49 mil 999 habitantes. Por último, los "Centros Urbanos", distribuidos en ciudades con 5 mil o más habitantes que no reúnen características de conurbación o zona metropolitana. Por lo que, para determinar el "grado de urbanización" se debe determinar un porcentaje de la población que reside en las áreas urbanas (Metropolitana, Conurbada y Centros urbanos) respecto a la población total.

Adicional a lo estipulado anteriormente, debe considerarse de igual forma como una atenuante para el pago de las infracciones fiscales, el ingreso per cápita por zonas geográficas. Por lo anterior, la concentración de negocios se ubica en mayor grado en las zonas geográficas más urbanizadas (Secretaría de Desarrollo Social, 2012; López et al. 2017; Consejo Nacional de Evaluación de la Política de Desarrollo Social, 2007; Instituto Nacional De Estadística y Geografía, 2018; Comisión Económica para América Latina y el Caribe, 2018).

Por otra parte, existen otros factores a considerar, especialmente, el tipo de régimen fiscal dado que existen particularidades para el cumplimiento de las obligaciones fiscales. Para ilustrar mejor, considérese el Régimen de Incorporación Fiscal por el que se puede optar si los ingresos de las actividades en el ejercicio anterior no hubieran excedido la cantidad de dos millones de pesos. Así mismo, las facilidades administrativas otorgadas para el pago de los impuestos a contribuyentes que se dedican exclusivamente a dichas actividades.

Esta situación ha obligado a la Suprema Corte de Justicia de la Nación intervenir para determinar que los elementos objetivos en relación a la equidad tributaria van enfocados a que las garantías de igualdad las tome en cuenta el poder legislativo para crear categorías o clasificaciones de contribuyentes en razón de que no sean arbitrarias y se sustenten en bases objetivas que justifiquen un trato diferenciado entre categorías en función, precisamente, de factores económicos y sociales. Entre estos, se podría mencionar:

a) El monto del perjuicio sufrido por el fisco con la infracción (elemento que a veces ya está considerado en la norma, cuando los límites de la multa se fijan en función del impuesto omitido); b) la negligencia o mala fe del causante; o la espontaneidad de su conducta para acatar la ley, aunque extemporáneamente; así como la capacidad económica del infractor. Pues la multa debe ser proporcional al daño que la infracción causa, y para fijarla se debe considerar la malicia y la reiteración del causante, así como sancionar con distinta medida a quienes tienen diferente capacidad, para no lastimar más a quien tiene menos, por una causa semejante (MULTAS, CUANTIFICACIÓN DE LAS, EN MATERIA FISCAL, 1976).

Por otra parte, la aplicación de las multas fiscales carece de una graduación, debido a que el marco normativo no acredita las circunstancias atenuantes ni agravantes que permita determinar la imposición de las infracciones de esta forma. Ciertamente, la legislación vigente no contempla un método para determinar progresivamente una infracción, esto es, la determinación de un valor aleatorio de una multa media a una máxima, y de una media a una mínima. Sin embargo, existen algunos criterios que han emitido los tribunales en relación a:

Que cuando la cuantía de la multa se fija por el legislador en relación con el impuesto omitido, dando un margen mínimo y uno máximo, de acuerdo con ese impuesto, ante la falta de circunstancias agravantes, que corresponde probar a la autoridad, o de circunstancias atenuantes, que corresponde probar al causante, la imposición de la sanción señalada en el término medio de la multa, no puede ser por si sola inconstitucional. De manera que para que la pena vaya del medio al máximo, deberán acreditarse circunstancias agravantes, y para que vaya del medio al mínimo, deberán acreditarse circunstancias atenuantes, que hagan la falta leve, todo ello según las circunstancias del caso y razonando adecuadamente el arbitrio (MULTAS, CUANTIFICACION DE LAS., 1972).

Por los argumentos anteriormente expuestos, es necesario que las autoridades fiscales en aras de dar certidumbre jurídica a los contribuyentes en la determinación de sanciones fiscales, que Conozcan una metodología de lógica difusa, dado que la información con la que se cuenta es imprecisa, y la vaguedad en este caso nos obliga a plantear soluciones más flexibles y prácticas para que se tome en cuenta, tanto las circunstancias agravantes como las atenuantes para lograr graduar la cuantía de las multas. Además, de otros aspectos como: la capacidad económica, la negligencia a o mala fe, la zona geográfica, el tipo de actividad y la espontaneidad de la conducta de los infractores.

Como resultado de nuestra revisión puede observarse que en los últimos años se han incrementado notablemente los artículos académicos que proponen la utilización de modelos de lógica difusa para encontrar soluciones a problemas sociales en general, y principalmente problemas económicos y de índole empresarial. En nuestro caso, destacamos los trabajos de González, Muzaurieta, & Espín (2008) y de Enciso, Acosta, & Campo (2013), que utilizan modelos de lógica difusa para plantear soluciones a problemas relacionados con la toma de decisiones en economía, mediante un sistema de inferencia difuso utilizando el programa MatLab©, acorde con el tipo de solución que pretendemos desarrollar; así como el trabajo de González, Flores, & Gil La Fuente (2017) que es exactamente el planteamiento que nosotros pretendemos hacer, pero orientado a la aplicación de multas fiscales.

Funcionamiento del Sistema de Inferencia Difuso del Programa MatLab©

La justificación del agravante y los atenuantes expresados en este trabajo; concretamente, "Contribuyente reincidente", "Flujo de efectivo del contribuyente" y "Zona geográfica del contribuyente tienen su origen en la revisión de la literatura y la opinión de diez expertos en materia fiscal. Básicamente la consulta a los expertos se realizó con autoridades del Colegio de Contadores Públicos del Estado de Michoacán, y dos autoridades fiscales del mismo Estado en tres entrevistas. La metodología consistió exclusivamente en formular un cuestionamiento relacionado a ¿Cuáles podrían ser los atenuantes para ponderar el pago de las multas fiscales de los contribuyentes considerando los obstáculos que podrían influir en dicha obligación sancionatoria? Sus opiniones ayudaron a confirmar nuestros argumentos de acuerdo a la literatura y a los casos planteados.

Por otro lado, el control difuso es una aplicación que utiliza las expresiones difusas para formular las reglas que intervendrán dichos sistemas con un lenguaje de programación propio. Éste integra computación, visualización y programación, en un entorno fácil de usar donde los problemas y soluciones son expresados en la más familiar notación matemática. Esto sugiere un cierto grado de pertenencia de los datos que se presentan dentro de los conjuntos difusos, en nuestro caso serán: "Contribuyente reincidente", "Flujo de efectivo del contribuyente" y "Zona geográfica del contribuyente"; permitiendo con ello al controlador difuso tomar distintitos grados de acción en el sistema. Cabe destacar, el conocimiento de los expertos de una o varias personas es muy importante para elaborar la base de información sobre la cual se establecerá la toma de decisiones.

Por otro lado, el control difuso puede aplicarse en innumerables sistemas, en las que pueden asumir valores entre el 0 y el 1, de forma discreta o continua, permitiendo controlar desde un sistema complejo, como una máquina industrial, hasta una simple aspiradora doméstica. Todo, para no depender de la rigidez de la matemática clásica, y transmitir una aproximación del pensamiento humano hacia los sistemas de control.

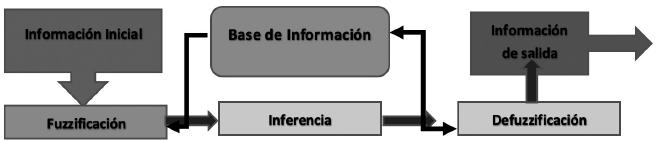

La estructura del funcionamiento de este sistema más representativa que utiliza un controlador difuso es representada en la siguiente figura 1:

Fuente. Elaboración propia a partir de Enciso, Acosta, & Campo, (2013, p.75).

Figura 1 Estructura de un controlador difuso.

El esquema se puede explicar de la siguiente manera:

a) Los datos de entrada al sistema serán procesados para calcular el grado de pertenencia que tendrán dentro del controlador. Este incorpora el conocimiento de uno o varios sujetos que tienen carácter de expertos dado su amplia experiencia en el tema estudiado.

b) En segundo lugar, se tiene el dispositivo de inferencia junto con la base de información a priori; a su vez se procesarán a fin de que el sistema realice la toma de decisiones. Específicamente, el sistema de información difuso se basa principalmente en determinar el grado de pertenencia de los datos de entrada en los conjuntos difusos (contribuyente reincidente, flujo de efectivo del contribuyente, zona geográfica del contribuyente) de los espacios correspondientes, siempre que estas se den para tomar una decisión en el espacio de salida, que en este caso será la "Cuantía de las multas fiscales".

c) Ahora bien, el sistema requiere que se determinen reglas, que son la base de la información a partir de los antecedentes (a priori) -consecuente (posteriori), es decir, SI... ENTONCES...En otras palabras, consiste en elaborar reglas difusas y determinar el operador difuso utilizando "y" u "o" según la relación que se desee encontrar. Más aún, en esta etapa del proceso el número de reglas está en función al número de variables lingüísticas de entrada y los respectivos conjuntos difusos que las forman. La regla difusa SI... ENTONCES se interpreta como una regla difusa QMM en U×V con función de pertenencia:

-

d)

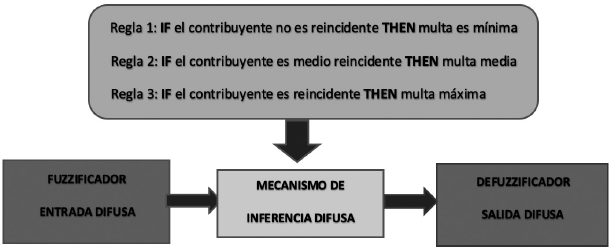

La intervención de los expertos determina el tipo de regla debido al contexto en el que se propone la inferencia difusa. Véase las figuras 2 y 3.

Fuente. Elaboración propia a partir del funcionamiento del programa MatLab©.

Figura 3 Mecanismo de inferencia difusa.

La figura 2 representa el conjunto de reglas semánticas que pueden utilizar los expertos en la legislación fiscal para asignar distintos grados de penalización a los contribuyentes infractores de la multa.

d) Finalmente, en la última etapa del proceso, como se muestra en la figura 3, se tiene dentro del controlador el defuzzificador, que es quien realiza la última etapa del proceso, con el fin de adecuar los valores introducidos a priori al sistema, proporcionando los valores difusos (grados de pertenencia) obtenidos de la inferencia en valores no difusos (cuantía de las multas fiscales) útiles para el proceso que se ha de controlar. En otras palabras, las reglas son puestas a consideración al método de implicación, obteniendo como resultado el grado de pertenencia de la consecuencia de la regla en un conjunto difuso en la variable de salida (conjuntos en V). En seguida, los conjuntos difusos se agrupan en uno solo, y con el proceso de defuzzificación los valores borrosos se convierten en valores nítidos, en el que se obtiene un valor que representa la relación difusa entre las variables. Concretamente, en este trabajo tenemos el método del centro de área de la máxima pertenencia que representa el valor más posible.

Diseño de la Estructura del Sistema de Inferencia Difuso para Determinar Multas Fiscales

El estudio propuesto puede dividirse en cuatro etapas: una que contiene la selección de las variables de entrada y salida, de acuerdo al marco teórico, la opinión de diez expertos en materia fiscal y al planteamiento propuesto en este trabajo. Básicamente la consulta a los expertos se realizó con autoridades del Colegio de Contadores Públicos del Estado de Michoacán, y dos autoridades fiscales del mismo en tres entrevistas. Una segunda que trata sobre la selección de las funciones de membresía para cada una de las valoraciones lingüísticas de las variables definidas en la etapa 1. No obstante que la intervención de los expertos en esta etapa del modelo es crucial, debemos subrayar que al ser el presente trabajo una simulación no se incluyeron dichas opiniones. En tercer lugar, la definición de las reglas "SI...ENTONCES..." para determinar el proceso de defuzzificación. Y, una cuarta etapa relacionada con la aplicación y los resultados.

Las etapas que se seguirán en la implementación del modelo que se propone son las siguientes:

-

Se delimitarán las variables de salida del sistema, sobre la base de ellas se estructuran las variables de entrada. Es decir, las salidas están vinculadas directamente por el planteamiento de las funciones del mecanismo. Así, la variable de salida del sistema es la "Cuantía de la Multa Fiscal", como resultado de las sanciones de tipo económico, previstas legalmente en el Código Fiscal de la Federación, impuestas a los contribuyentes activos de una infracción fiscal. Por lo que se refiere a las variables de entrada al sistema, se tiene el agravante de "Con tribuyente reincidente" de acuerdo con el mismo ordenamiento legal. Sin embargo, el producto de una multa fiscal deberá ser atenuado, como proposición de este trabajo, por dos variables de entrada. Particularmente, "Flujo de efectivo del contribuyente", como atenuante principal debido a que la Ley del Impuesto Sobre la Renta otorga facilidades a los contribuyentes para pagar los impuestos mediante un procedimiento de flujo de efectivo, dado que se trata de un elemento esencial para la existencia de las empresas porque indica la capacidad para pagar sus deudas, sobre todo las de corto plazo. Además, un indicador que supera la efectividad de otros estados financieros, concreto, el estado de cambios en la situación financiera porque con dicho formato puede ser engañoso. Esto es, una organización consigue no presentar cambios en su efectivo dado que todo el excedente se invirtió en valores realizables. Sin embargo, esa entidad ha mejorado notablemente su situación de flujo de efectivo no obstante de que el saldo de efectivo permanece invariable (Vargas, 2007; Loscalzo, 1992).

La segunda variable atenuante se refiere a la "Zona geográfica del contribuyente", porque el grado de urbanización podría ser un factor de influencia en el nivel de cumplimiento de las penas pecuniarias, acorde con la literatura y las opiniones de expertos en fiscal, considerando que la infraestructura de las zonas con mayor grado de urbanización incluye servicios digitales más avanzados, existe más vialidades, lo cual disminuye los costos de traslado, tanto de los contribuyentes como de los proveedores, y lo más importante, que en dichas zonas el ingreso per cápita es superior (Consejo Nacional de Evaluación de la Política de Desarrollo Social, 2007; López Calva et al. 2017; Secretaría de Desarrollo Social, 2012; Instituto Nacional De Estadística y Geografía, 2018; Comisión Económica para América Latina y el Caribe, 2018).

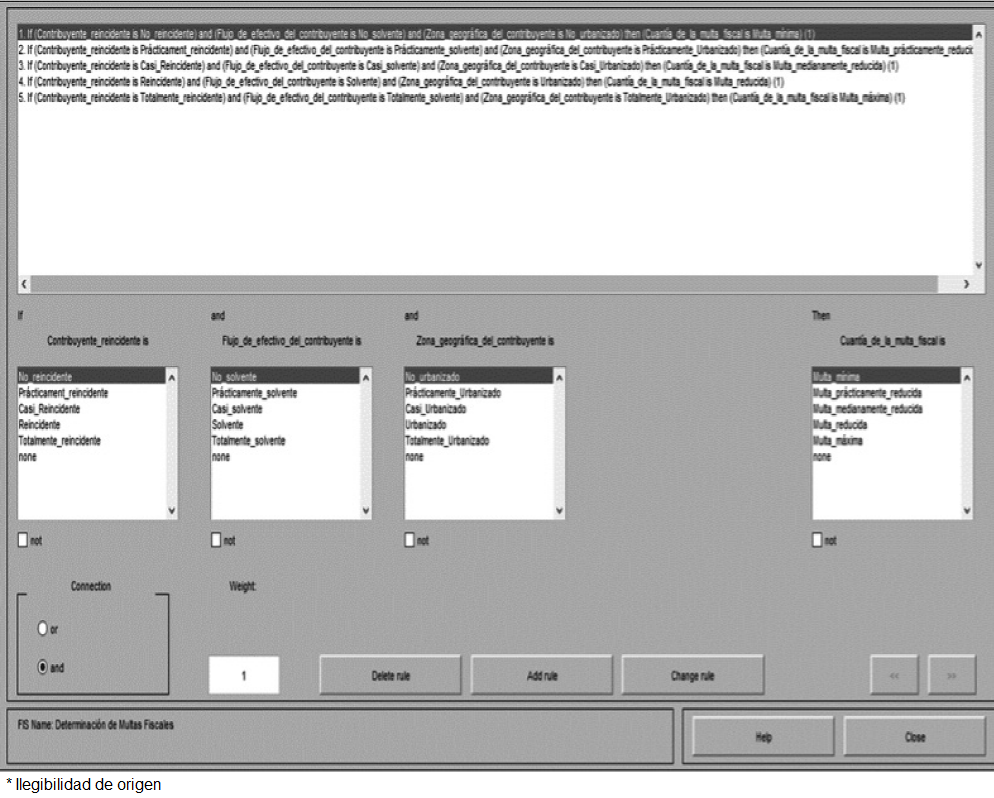

En la fase dos se dividieron, tanto los espacios de entrada como los de salida en cinco clústeres triangulares. El número obedece a las etiquetas lingüísticas para las variables definidas en la fase 1. Por lo que, la partición de los espacios de entrada se realizó de la siguiente manera: Para la variable "Contribuyente reincidente" (Agravante), las etiquetas lingüísticas son los efectos del comportamiento fiscal, de menor a mayor grado, en cuanto a ser: No reincidente, Prácticamente reincidente, Casi reincidente, Reincidente y Totalmente reincidente. A partir del criterio sugerido por los expertos de tomar en cuenta el número de ocasiones en las que ha sido infraccionado el contribuyente, si es de forma continuada o no, etcétera. Para la variable "Flujo de efectivo del contribuyente" (Atenuante) la membresía que se asignó fue: No solvente, Prácticamente solvente, Casi solvente, Solvente y Totalmente solvente. Al igual que la anterior, los niveles establecidos fueron obtenidos por los criterios de los expertos y la literatura. A su vez, la variable "Zona geográfica del contribuyente" (Atenuante) también se graduó utilizando las etiquetas de No urbanizado, Prácticamente urbanizado, Casi Urbanizado, Urbanizado y Totalmente urbanizado, tomando en cuenta los criterios anteriormente expuestos. Por último, la variable de salida "Cuantía de las Multas Fiscales", al igual que las demás variables, las valoraciones lingüísticas se determinaron asignando cinco niveles de membresía. Específicamente, Multa mínima, Prácticamente reducida, Medianamente reducida, Reducida y Totalmente reducida. De modo que, el rango de las variables fue de 3 080 a 9 250, que es el monto económico, tomado del intervalo de la multa relacionada a no solicitar inscripción cuando se está obligado a ello o hacerlo extemporáneamente [...].1

En la tercera fase se describió la parte central del controlador difuso. Específicamente a la base de información, a partir del diseño de reglas sobre las que se va a regir nuestro modelo de inferencia (IF X1 THEN X2). Se describen por tanto los términos usados y se muestra la base de datos en forma de matriz de asociación difusa. Sin embargo, es necesario destacar pese a que puede introducirse al controlador un mayor número de reglas, sólo se tomaron en cuenta cinco de ellas por practicidad para realizar la simulación (Véase la tabla 1):

Tabla 1 Base de información de la Cuantía de la Multa Fiscal

| Operadores | IF | AND | AND | THEN |

|---|---|---|---|---|

| Reglas | Contribuyente reincidente |

Flujo de

efectivo del contribuyente |

Zona geográfica

del contribuyente |

Cuantía de la

multa fiscal |

| R1: | No es reincidente | No es solvente | No urbanizado | Multa mínima |

| R2: | Prácticamente reincidente |

Prácticamente solvente | Prácticamente

urbanizado |

Multa

prácticamente reducida |

| R3: | Casi reincidente | Casi solvente | Casi urbanizado | Multa

medianamente reducida |

| R4: | Reincidente | Solvente | Urbanizado | Multa reducida |

| R5: | Totalmente reincidente |

Totalmente solvente | Totalmente urbanizado | Multa máxima |

Fuente. Elaboración propia.

Finalmente, se utilizó el método del controlador Mamdani, debido a que este programa posee varias cajas de herramientas que abarcan diversas áreas de la computación técnica, lo que lo convierte en un instrumento muy útil para realzar este tipo de procesos mediante el "Fuzzy Logic Toolbox". Este software es muy amigable, cuenta con una interfaz totalmente gráfica, que permite al usuario introducir las variables del controlador en una forma sencilla. Para el caso, se creó un controlador para la variable de salida "Cuantía de la Multa Fiscal" para simular el modelo propuesto.

La simulación comienza introduciendo las variables en el editor hasta formar la declaración de la variable de salida: "Cuantía de la Multa Fiscal (Como se muestra en la figura 4).

En esta misma interfaz se realizó la definición de las variables, tal como quedó establecido en la fase dos, en la que se definieron los espacios de entrada como los de salida. Esto es, se definieron los rangos de los espacios, el número y tipo de clústeres en que se dividieron. Al mismo tiempo, se definieron las etiquetas de cada clúster, así como los parámetros de cada uno, es decir, sus puntos numéricos que marcan los límites de cada uno de ellos (Véase las figuras 5, 6, 7 y 8).

El siguiente paso consistió en editar las reglas que dan forma al controlador, para ilustrar mejor, una nueva interfaz en la que toma en cuenta las variables ya definidas en la etapa anterior y sólo requiere seleccionarlas junto a las condiciones que las relacionan, apegadas a la base de información del ambiente gráfico, agregando cada regla de manera sencilla (Véase la figura 9).

Fuente. Elaboración propia.

Figura 9 Editor de reglas para la variable de salida "Cuantía de la Multa Fiscal".

Para finalizar la simulación se propone un caso de estudio con la siguiente información:

Contribuyente X

Infracción: De acuerdo al artículo 79 del Código Fiscal de la Federación, el contribuyente no solicitó inscripción en el RFC estando obligado a ello.

Multa aplicable: El artículo 80 del Código Fiscal de la Federación, fracción I, establece una multa de $3 080 a $9 250.

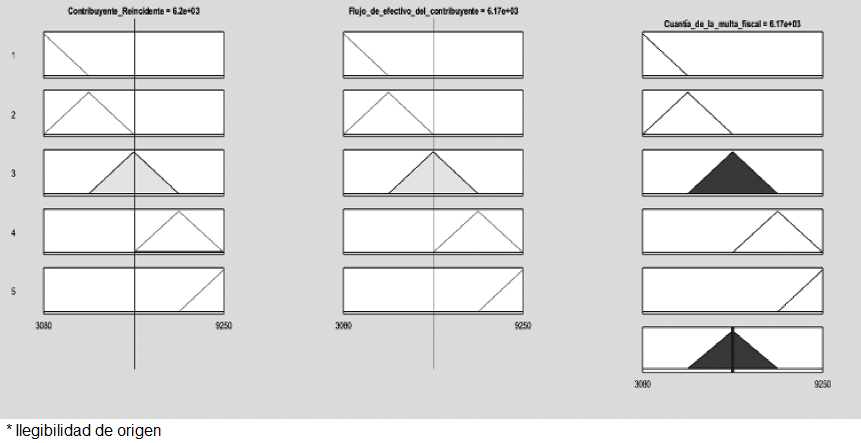

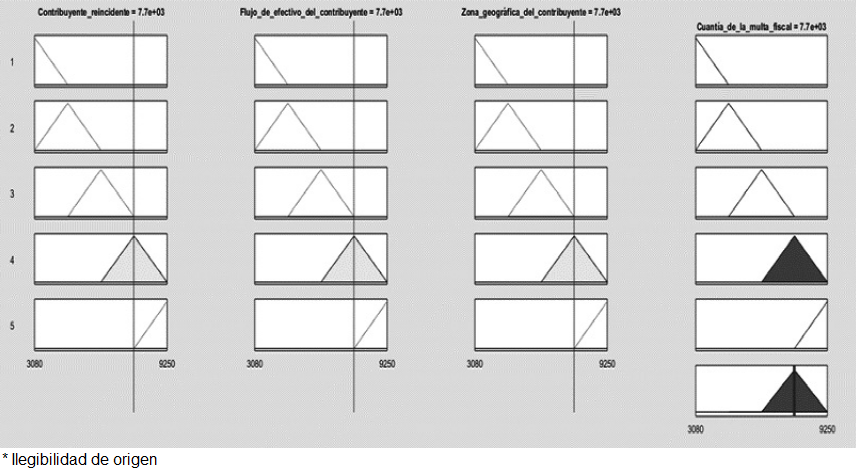

Por lo tanto, hay que dar la instrucción al programa para que muestre las reglas, lo cual crea una nueva ventana en la que la gráfica de la variable "Contribuyente reincidente", se puede observar el valor de mayor pertenencia le corresponde al polígono ubicado en la regla tres, ubicado en la columna de la extrema izquierda. Las salidas se muestran en la columna de la extrema derecha, donde se aprecian claramente las reglas cumplidas en la parte inferior de esta columna, el polígono resultante en color más obscuro de la inferencia que representa el valor de la cuantía de la multa fiscal que ha de cobrarse a los contribuyentes infractores. En la figura 10 puede apreciarse el resultado de la defuzzificación tanto de forma gráfica con una línea, que en realidad es un cursor que puede tomar cualquier valor dentro de la variable en cuestión, como numérica en la parte superior de la columna. Particularmente, en esta graduación se considera el agravante de "casi reincidente". Por lo que, el monto de la multa determinado ascendió a 6 190 pesos.

En la figura 11 puede observarse otro escenario del mismo contribuyente. Es decir, una segunda defuzzificación, en donde el polígono resultante de la segunda inferencia expresa por un lado los valores de máxima pertenencia en la regla tres, en el extremo izquierdo de la gráfica de la variable "Contribuyente reincidente" (Agravante), y el mismo valor de membresía al centro para la variable "Flujo de efectivo del contribuyente" (Atenuante). En este caso el valor del polígono, a la extrema derecha en la parte superior da un monto de 6 170 pesos correspondiente a la multa determinada tomando en cuenta el efecto de la variable atenuante.

Fuente. Elaboración propia

Figura 11 Salida de la variable "Cuantía de la Multa Fiscal" con un solo atenuante.

Ahora bien, al cambiar el cursor a la derecha en las tres variables de entrada hasta la regla cuatro, significa que tienen una graduación alta, y por tanto, el resultado de esta nueva inferencia genera que se incremente el monto de la multa fiscal, tal como se muestra en el polígono de la extrema derecha en la parte inferior, y su valor numérico en la parte superior, por un monto equivalente a 7 700 pesos del valor de la variable de salida de la "Cuantía de la Multa Fiscal" (Véase la figura12).

Fuente. Elaboración propia.

Figura 12 Salida de la Variable "Cuantía de la Multa Fiscal" con la intervención de dos variables atenuantes con el máximo valor de pertenencia en la regla cuatro.

Finalmente, la figura 13 muestra el último supuesto del caso de estudio. Se trata de un polígono resultante con un valor inferior, expresado por una cuantía equivalente a 3 570 pesos de multa fiscal, debido a que los valores de máxima pertenencia se ubicaron en la primera regla, la cual proponía a las variables de entrada etiquetas de membresía con la mínima graduación dado que el contribuyente X se considera: "No reincidente", "No solvente" y "No urbanizado".

Conclusiones

La imposición de multas fiscales es una facultad que tienen por ley las autoridades fiscales; su correcta aplicación hasta ahora depende que los responsables analicen los hechos, circunstancias y omisiones, así como la comisión de actos considerados agravantes de la infracción. Concretamente, ser reincidente o utilizar documentación falsa para justificar operaciones inexistentes. De modo que las autoridades cuenten con el mayor número de elementos para fundamentar y motivar sus resolutivos de acuerdo a las hipótesis jurídicas contenidas en el Código Fiscal de la Federación. Sin embargo, el marco normativo en el ámbito fiscal no dispone de un método para determinar de forma gradual la imposición de multas fiscales. Lo que parece confirmar que los principios constitucionales de "Equidad" y "Proporcionalidad" hasta ahora no se cumplen a causa de que los sujetos obligados no se les reconocen desigualdades materiales y económicas, en virtud de que no existen preceptos legales para que se ponderen las condiciones particulares de los contribuyentes. En particular, atenuantes.

Ahora bien, los atenuantes utilizados en este trabajo (Flujo de efectivo y Zona geográfica del contribuyente) favorecen los principios fundamentales de nuestra Constitución en cuanto a que son elementos objetivos y propiamente justos, (De Domingo, 2007) enfocados a que se tomen en cuenta las garantías de igualdad y proporcionalidad. En concreto, la autoridad sancionadora puede considerar las condiciones particulares de los contribuyentes, de igual manera que Swistak (2016) menciona a las "razones de incumplimiento" y la "capacidad económica", las cuales requieren un conocimiento de segmentación. De ahí que uno de los atenuantes analizados es precisamente el "Flujo de efectivo".

La razonabilidad jurídica en este caso es el principal argumento que ha esgrimido la Suprema Corte de Justicia de la Nación, cuyo fin es que las garantías de igualdad las tome en cuenta el poder legislativo para crear categorías o clasificaciones de contribuyentes en razón de que no sean arbitrarias y se sustenten en bases objetivas que justifiquen un trato diferenciado entre categorías en función, precisamente, de factores económicos y sociales. Definitivamente, si se aplica un criterio de progresividad para el cálculo de las multas fiscales mediante un procedimiento difuso, en el que se tomen en cuenta los atenuantes que expresen la capacidad económica y las condiciones de incumplimiento, entonces los sujetos sancionados podrán percibir que las sanciones son equitativas y proporcionales, lo cual coincide con Barbuta (2011), quien afirma que los factores de incumplimiento en el pago de las multas fiscales está relacionado con las justicia de las tasas impositivas; esto es, entre más equidad y proporcionalidad se perciba de los contribuyentes habrá un incremento en su recaudación. Más aún, habrá una contribución a la racionalidad y objetividad decisional de los responsables de ponderar las infracciones (Riofrío Martínez, 2016).

Por otra parte, la imposición de las multas es una facultad discrecional que hasta ahora ha prevalecido. El criterio de las autoridades fiscales, según las normas en la materia, sólo determina los montos mínimos y máximos del intervalo establecido para el cobro de las infracciones; así como las reducciones señaladas en determinados casos.

Ante la problemática planteada, la contribución de este trabajo radica precisamente en presentar una metodología basada en la lógica difusa como una herramienta alternativa para aproximarse de forma gradual en la determinación de multas fiscales, derivado de la falta de proporcionalidad y equidad que hasta hoy prevalece. Aunque somos conscientes de que es responsabilidad de los legisladores y del poder ejecutivo, el proponer iniciativas para perfeccionar la forma de aplicar las penas pecuniarias. Los tribunales tendrán que hacer su parte mediante los mecanismos legales a su alcance para mejorar la interpretación de este planteamiento.

Por otra parte, el modelo de inferencia difuso muestra diversos criterios basados en opiniones subjetivas debido a que la información con la que se cuenta es incierta, pues no existen datos precisos para determinar una proporción de la multa. Un marco legal distinto es indispensable para que los expertos, específicamente, las autoridades encargadas de determinar las sanciones, tengan más información para fundamentar y motivar la asignación de las valoraciones. La implementación del sistema consistió en seleccionar variables de entrada y salida. De igual modo, se utilizaron reglas, dado que el sistema de información difuso se basa principalmente en determinar distintos niveles de membresía de los datos de entrada en los conjuntos difusos de los espacios correspondientes, con el objetivo siempre que estas se den para tomar una decisión en el espacio de salida, como lo es la obtención de la "Cuantía de las multas fiscales".

Para continuar trabajando en este tema, se requiere que se continúe investigando la inclusión de otros atenuantes en ánimo de lograr la máxima equidad y proporcionalidad posibles en la determinación de las multas fiscales. Concretamente, se podría trabajar con el tipo de regímenes fiscales, tamaño del contribuyente, ingresos acumulables, valor de los activos y el número de trabajadores.

Finalmente, el modelo desarrollado en este trabajo muestra que la teoría de lógica difusa puede convertirse en un referente en las áreas jurídicas debido a que posee la capacidad de matizar los valores analizados, mediante la imitación del pensamiento de los seres humanos, proceso en el que puede haber más de una solución a problemas jurídicos, financieros, económicos y sociales.