texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Aun cuando las principales teorías sobre la competencia y la competitividad de las organizaciones datan de reflexiones propuestas en la segunda mitad del SXX, el estudio de las causas, factores y relaciones que llevan a estas firmas a obtener desempeños superiores en comparación con sus competidores directos, sigue siendo un problema vigente, y de interés para el desarrollo de las organizaciones. Bajo este contexto, el comportamiento del sector incide en la formulación y logro de las metas en las organizaciones, quienes para sobrevivir y mejorar su desempeño, deben enfrentarse a ambientes cada vez más turbulentos, dada la complejidad e incertidumbre de los entornos competitivos, (Rivera, 2010).

Siendo la estrategia el espacio connatural para el estudio de los desempeños superiores, académicos han propuesto modelos, definiciones, debates y numerosas investigaciones en las últimas décadas al respecto. Uno de los trabajos más representativos, que además demarca buena parte de los orígenes del estudio de la estrategia de empresa, es el desarrollado por Chandler. McCraw (2008), quien explica que la estrategia es el medio para establecer propósitos organizacionales y programas de acción y localización de recursos, que determinan las metas básicas a largo plazo de una empresa. Andrews (1987), por su parte, argumenta que el patrón de los objetivos de una empresa debe definir muy bien el negocio que quiere ser y el camino que debe seguir para alcanzarlo. Por otro lado, Hofer y Schendel (1978) sostienen que los objetivos de una organización se logran en la medida que se consoliden las interacciones presentes y futuras con su entorno. Porter (1979, 1982, 2008) aporta un modelo para lograr ventaja competitiva sostenible mediante la respuesta pertinente a oportunidades, entornos y amenazas externas, o a fortalezas y debilidades internas de las organizaciones. Birger Wernerfelt (1984) plantea una teoría basada en los recursos o ventajas que caracterizan las empresas, aprovechando sus fortalezas relativas. Henry Mintzberg (2006) afirma que no hay un modo estándar de tratar a las organizaciones, pues cada una requiere de una única dirección, estrategia y toma de decisión especial, lo que hace imposible planear una estrategia común. Nelson y Winter (2002) explican que la evolución de las empresas debe tener en cuenta el cambio de la economía global, y las políticas y regulaciones mundiales, para posicionarse en medio de sus competidores.

Estos planteamientos demarcan una línea en cuanto a las principales fuentes de prosperidad de una organización, donde, además del desempeño interno de la organización, la dinámica del entorno y las propiedades competitivas del sector al que cada organización pertenece terminan por influir tanto en el conjunto de competidores como en la nación en donde se gesta. Por esto, resulta importante que las organizaciones tengan en cuenta que la posición en su sector depende de su organización interna, de analizar sus ventajas dentro de dicho sector, y de definir qué posición quiere afianzar dentro de él.

En esta vía, Porter (2008) ha planteado el análisis y la comprensión de la competencia como la función principal de las estrategias en los sectores industriales, estrategias que se caracterizan por la presencia de la rivalidad competitiva. En esta, se definen las consecuencias de rentabilidad a largo plazo de un mercado o de algún segmento del mercado que rigen la competencia industrial (Dobbs, 2014).

Así, el análisis de las organizaciones permite comprender y explicar las estrategias organizacionales como sectoriales. Según Porter (1982), las estructuras de los sectores ofrecen un marco donde compiten las empresas, el cual configura un entorno para garantizar su estabilidad a largo plazo y restringir el acceso a otras organizaciones. Algunos entornos parecen más estimulantes para el avance de los sectores, y esto desempeña un papel crucial en el éxito de las empresas, determinando la economía de una nación, pues se trata del comportamiento de un todo (Porter, 1982).

En este sentido, la estrategia competitiva a través del análisis de las cinco fuerzas del mercado enunciadas por Porter (1979) es uno de los primeros modelos que abordan de manera puntual factores relacionados con el entorno donde operan las organizaciones, lo que implica la integración de competidores (Pulgarín y Rivera, 2012). Así, estas fuerzas moldean la estrategia como parte fundamental para la toma de decisiones, y son las que permiten la formulación de estrategias competitivas para la creación de estructuras favorables tanto a los nuevos competidores como a los actuales (Porter, 2008).

La propuesta de Porter sobre las cinco fuerzas competitivas del mercado plantea que hay cinco factores o fuerzas de la competencia presentes en un grupo de organizaciones que conforman un sector y que siguen una misma o similar estrategia a lo largo de las dimensiones estratégicas. Estas dimensiones son (Porter, 1982): (i) especialización, (ii) identificación de marca, (iii) relación directa con clientes, (iv) selección de canales, (v) calidad del producto, (vi) liderazgo tecnológico, (vii) integración vertical, (viii) posición en costes, (ix) servicio, (x) política de precios, (xi) apalancamiento, (xii) relación con la empresa matriz y (xiii) relación gubernamental.

Porter destaca debido a su aporte teórico en lo referente al entorno competitivo de un sector y su relación con las estrategias empresariales. El autor afirma que la comprensión de las fuerzas identifica el origen de la rentabilidad de un sector y permite anticipar a la competencia, como punto inicial para desarrollar la estrategia de una empresa (Porter, 1979).

Las fuerzas determinadas por Porter (1979, 2008) son:

Amenaza de entrantes potenciales: la presencia de nuevos competidores en el mercado dependerá de qué tan altas o bajas sean las barreras de entrada en un sector, debido a que la existencia de nuevos competidores en el mercado ejerce presión sobre factores necesarios para competir (precios, costos e inversión), lo que genera limitación en la rentabilidad potencial del sector.

Poder de los proveedores: los proveedores pueden ejercer poder de negociación frente a los participantes en un sector, al impactar en los precios, los costos o la calidad de sus bienes o servicios, mediante el domino del mercado por una pequeña parte de ellos.

Poder de los compradores o clientes: los compradores o clientes poseen poder negociador en el sector estratégico en que se compite, forzando la baja de precios y la negociación por calidad superior o mejor servicio, generando competencia en el sector e incidiendo en su rentabilidad.

Amenaza de los productos sustitutos: los productos sustitutos son aquellos que desempeñan la misma función que el producto anterior en el sector industrial. Por lo tanto, en un sector, las empresas compiten, en un sentido general, con empresas que ofrecen productos sustitutos, de tal manera que se limitan los rendimientos potenciales del sector, afectando los precios o los costos.

La rivalidad interna entre los competidores establecidos en el sector: la intensidad de la rivalidad entre los competidores existentes se debe a que las empresas que se encuentran en un sector industrial sienten la presión o ven la oportunidad de mejorar su posición dentro del sector.

El conjunto de las fuerzas de Porter (1982) reviste importantes implicaciones: (i) un sector de rápido crecimiento no siempre es rentable, (ii) se debe determinar de qué manera, por medio de fusiones y adquisiciones, se puede eliminar a los competidores, (iii) las políticas gubernamentales desempeñan un papel trascendental en las fuerzas y estas fuerzas pueden ayudar a entender las influencias clave en el sector para crear una estructura favorable para sí misma y permitir la rentabilidad de todos. Así, las fuerzas de Porter son utilizadas como herramienta para realizar un análisis del entorno de la organización a través de los factores básicos que determinan la rentabilidad y lo atractivo de un sector, es decir, los precios, los costos y los requisitos de inversión (Morales, Medina y Martínez, 2013).

El presente estudio se basa en la medición de la fuerza competitiva denominada Amenaza de entrantes potenciales, dado que de las cinco fuerzas ésta es la que mayor influencia puede tener para establecer las restricciones en la participación de nuevas organizaciones en un determinado sector (Porter, 1979). Esta fuerza se explica a partir de la idea de Barreras de entrada, es decir el conjunto de factores que se constituyen como un impedimento para el acceso de nuevas empresas a un sector, generando un riesgo en el ingreso para nuevos actores que busquen iniciar su producción y venta de productos o servicios. Dichos factores son (Porter, 1979): (i) economías de escala; (ii) diferenciación del producto; (iii) requisitos de capital; (iv) costos cambiantes; (v) acceso a los canales de distribución y (vi) políticas gubernamentales.

El objetivo de este documento es la comprobación empírica de las relaciones de los factores teóricos, partiendo de la hipótesis según la cual todos los factores observados y propuestos por la fuerza barreras de entrada generan aportes a la explicación del sector. Se trata, sin embargo, de aportes diferenciados, dado que todos los actores no son homogéneos y priorizan sus capacidades al momento de competir.

Para garantizar la validez de los factores, es decir, el grado en el cual las variables seleccionadas miden los factores observados, se implementa el método multivariado análisis factorial confirmatorio (AFC), y una vez garantizada la validez de estas relaciones factoriales, se realiza una caracterización de las entidades del sector financiero, para conocer cómo estas han priorizado sus estrategias competitivas.

El presente estudio se enmarca dentro del contexto del sector financiero colombiano, el cual, para el año 2013, según la Superintendencia de Industria y Comercio, contaba con 51 organizaciones de los tres grandes grupos que componen el sistema financiero colombiano (establecimientos de crédito, sociedades de servicios financieros y otras instituciones financieras).

Este trabajo pretende ser una contribución que permita describir y proporcionar evidencia empírica de las relaciones de los factores teóricos observados y propuestos por la fuerza competitiva denominada Amenaza de entrantes potenciales, la cual se explica en este documento a partir de la idea de Barreras de entrada

Se debe destacar que, en la revisión bibliográfica realizada, no se encontraron artículos científicos que implementen modelos de validación de esta única fuerza en el sector financiero, sin embargo, se encontraron diversos estudios que aplican las fuerzas de Porter en sectores industriales, tales como aerolíneas (Kling, 1995), industria hospitalaria (Autrey y Thomas, 1986) o el sector ecoturístico (Shiunn, Han y Ru, 2011), entre otros.

Este documento se estructura de la siguiente forma: en primer lugar, se presenta la contextualización del sector financiero; en seguida se detallan los factores de la fuerza de amenaza de entrantes potenciales propuestas por Porter lo cual se explica a partir de la idea de barreras de entrada; luego se describen los materiales y los métodos utilizados para desarrollar este trabajo; posteriormente se presentan los principales resultados y se finaliza con las conclusiones y las recomendaciones.

Contextualización y población objeto de estudio

Evolución del sector financiero en Colombia

El sistema financiero es de gran importancia para el crecimiento económico de un país, debido a que facilita la transferencia de recursos financieros y contribuye a la movilización de ahorros, la creación de liquidez y la diversificación del riesgo. Por tal motivo, un país necesita de la creación y la ampliación de instituciones y mecanismos que sirvan de apoyo al proceso de crecimiento e inversión (Cortés y Luna, 2014).

En 1923, el sistema financiero colombiano se caracterizó por desarrollar un ejercicio orientado a la multibanca, estimulado principalmente por la banca comercial y privada. Posteriormente, durante las décadas de los sesenta, setenta y ochenta, se caracterizó por responder a las necesidades e intereses de carácter gremial, basándose principalmente en el fomento de algunos sectores económicos, como el agropecuario, el comercial, el industrial, el de la construcción y el comercial de bienes y servicios (Urrutia y Caballero, 2005; Sarmiento y Cristancho, 2009). De esta manera, el sistema financiero colombiano fue considerado como banca universal en caso de captación y como banca especializada para préstamos (González, García y Murillo, 2014).

Con la Constitución de 1991, se inician en Colombia los cambios en la regulación, para así fomentar un sistema financiero más competitivo y abierto al mercado externo (Sarmiento y Cristancho, 2009). Es así como en la década de los noventa se inició una importante reforma al sistema financiero, la cual se caracterizó por: (i) flexibilización de normas y desregulación del sistema; (ii) tendencia a la multibanca y diversificación del sector; y (iii) modificación de los sistemas de regulación y supervisión (González, García y Murillo, 2014).

Entre 1990 y 2011, el sector financiero colombiano fue uno de los que más transformaciones tuvo en el aspecto organizacional, como consecuencia de las diferentes fusiones, alianzas, integraciones y estructuras administrativas y jurídicas (González, García y Murillo, 2014; García y Gómez, 2009). Sin embargo, debido a la crisis de 1998, el crecimiento que se estaba generando en la estructura financiera en Colombia se vio estancado, lo cual redujo el número de entidades financieras, debido a que unas desaparecieron y otras se transformaron para subsistir (Azuero, 2004).

Ejemplo de lo anterior es la estructuración de algunas entidades públicas, como la Caja Agraria y la creación del Banco Agrario; la intervención del Banco Central Hipotecario (BCH) y del Banco del Estado; la desaparición del Banco Ecuatoriano Andino y Pacífico; la intervención de los bancos cooperativos Uconal y Bancoop; la intervención de Granahorrar y Banco Selfin; así como las fusiones de algunas corporaciones de ahorro y vivienda con bancos, como Concasa con el Banco Cafetero, Ahorramás con el Banco AV Villas, y la CAV Colpatria con CAV Corpavi en el Banco Colpatria (Arango, 2006). En el periodo 2000-2007 se dio la recuperación económica del sistema bancario, escenario en el que se generaron diversas fusiones y adquisidores (Sarmiento y Cristancho, 2009). Algunos ejemplos fueron: la fusión de Conavi y Bancolombia, Suramericana y Corfinsura, Colmena y Caja Social, entre otras (Anif, 2006).

Actualmente, el sistema financiero Colombiano está conformado por tres grandes grupos, que incluyen los diversos establecimientos, y que se diferencian especialmente por la función que prestan (Bancoldex, 2006 y Uribe, 2013). Estos grupos son:

Establecimientos de crédito: organizaciones que colocan los recursos captados al público a través de préstamos, principalmente.

Sociedades de servicios financieros: su función principal es prestar asesoría financiera especializada en la administración de recursos.

Otras instituciones financieras: conformadas por las instituciones oficiales especiales: (i) las sociedades de capitalización -que estimulan el ahorro mediante planes de capitalización y sorteos periódicos- y (ii) las aseguradoras, que cumplen una función importante en el mercado financiero como inversionistas institucionales, aunque no sean legalmente entidades financieras.

Situación actual del sector financiero

A pesar de los altos y bajos de la economía colombiana y mundial, así como del sector financiero, este es uno de los baluartes de la economía nacional, pues ha llegado a convertirse en un sistema de instituciones con presencia continental. Lo anterior gracias a un modelo de banco central independiente (El Banco de la República), un respaldo para los ahorradores (Fogafín), un organismo de control (la Superfinanciera) y una regulación cada vez más especializada (Dinero, 2015).

Para el primer semestre del 2017, los activos de los establecimientos de crédito (EC) vienen presentando crecimientos reales bajos, como consecuencia de la desaceleración de la economía colombiana. Lo anterior se evidencia en la reducción de 1,1 pp entre junio de 2016 y junio 2017 de la razón entre los activos de los EC y el Producto Interno Bruto (PIB) de Colombia. A agosto de 2017 los activos de los EC sumaban COP 598 billones, de los cuales el 70,7% corresponde a cartera y 17,8% a inversiones; el crecimiento real anual de la cartera se ubicó para agosto de 2017 en 1,3%, crecimiento generado principalmente por la cartera del microcrédito. No obstante, los indicadores de riesgo de crédito presentaron deterioros en todas las modalidades (cartera comercial, de consumo, de vivienda y micro crédito), llegando a un nivel de 9.7% en agosto de 2017, el nivel más alto observado desde noviembre de 2003. Por otra parte, los indicadores de calidad por mora se ubicaron en un 5%, el nivel más alto desde noviembre de 2009 (Banco de la República, 2017).

En cuanto a las inversiones de los EC su tasa de crecimiento ha presentado niveles negativos desde abril de 2016, sin embargo, en agosto de 2017 llegó a niveles de cero; no obstante, su composición ha permanecido estable.

Respecto al pasivo de los EC a agosto de 2017 éste se ubicó en COP 516,9 billones, con un crecimiento anual real de 0,4%, considerándose baja respecto a sus niveles históricos. Por otro lado el patrimonio de los EC se ubicó en COP 81,2 billones con un decrecimiento real de -2,8% para agosto de 2017, constante que se viene presentando desde octubre de 2016 (Banco de la República, 2017).

En lo referente a estas entidades, a agosto de 2017 el indicador de rentabilidad sobre patrimonio (return on equity, ROE) decreció a 10,8% descendiendo en 4,7 pp en el mismo periodo, y el de rentabilidad sobre activos (return on assets, ROA) fue de 1,5%, presentando una disminución de 66 pb en los últimos seis meses, indicadores que no se presentaban desde principios de 2003; dichos indicadores se vieron afectados principalmente por el crecimiento de las provisiones generados por el incremento del riesgo de crédito. El análisis de riesgo de liquidez demuestra que, en dicho año, los establecimientos de crédito cuentan con niveles adecuados de recursos líquidos para cumplir con sus obligaciones de corto plazo, donde los indicador tanto de solvencia técnica como de básica se incrementaron, llegando a 16,4% y 11,3%, respectivamente (Banco de la República, 2017).

En lo referente a las instituciones financieras no bancarias, se presentó, en agosto de 2017, un crecimiento real anual del 8,0% del total de sus activos llegando a COP 78,3 billones representando el 5,1% del total de los activos del Sistema Financiero Colombiano; dicho crecimiento se debió principalmente por las compañías de seguros y las sociedades comisionistas de bolsa. Respecto a las inversiones en estas entidades, estuvieron concentradas, principalmente, en el mercado local de deuda privada (41,8%), pública (28,6%) e instrumentos de patrimonio de emisores nacionales (19,2%). En cuanto a los indicadores de rentabilidad, estos han sido estables, permaneciendo alrededor de sus promedios históricos, los cuales no han sido afectados por una materialización del riesgo del mercado. (Banco de la República, 2017).

De acuerdo con lo anterior, el sector financiero ha mostrado una leve desaceleración, sin embargo, continúa presentando indicadores de liquidez y rentabilidad estables, por lo que es un sector atractivo para nuevos inversionistas. No obstante, se presentan algunos temores en el sector, entre los cuales se encuentra el riesgo de deterioro de la cartera, derivado de una desaceleración económica y del sobrendeudamiento de los clientes, así como de la volatilidad de la tasa de cambio y la incertidumbre en la meta de inflación (Gómez, Mariño y Pacheco, 2016).

El sector financiero y los factores de la fuerza de amenaza de entrantes potenciales

La llegada de nuevos competidores en cualquier sector de la economía es un proceso natural que se encuentra enmarcado en las condiciones del libre mercado. Su llegada se deriva, principalmente, de las rentabilidades que perciben y que se están obteniendo en el sector o de las rentabilidades que se lograrían obtener mediante la ventaja competitiva que estos podrían implementar en las estructuras del sector actual (Ballarín, 1985).

En cuanto al sector financiero latinoamericano, llamamos la atención sobre la manera cómo este se estructura, las políticas que lo rigen, sus reformas, sus debilidades institucionales y la necesidad de reforzarlo para su profundización y mejoramiento ―como sucede en los países desarrollados―, de manera que se establezca una distinción entre las reglas que se aplican a este mercado en un país como Colombia o Chile, y un país desarrollado, tal y como sucedió en los años 80 cuando en países de América Latina, que, por su reducida capacidad institucional, no les fue posible construir propuestas fuertes para el sector financiero, siendo los factores políticos y sociales una barrera en la generación del desarrollo del sector y por consiguiente de las naciones (Fanelli, 1998).

Las barreras de entrada pueden ser una de las principales variables en la toma de decisiones en las empresas y, por ende, de sectores como el financiero, ya que su comprensión y estudio define la competencia y el acceso al mercado de nuevos competidores, pues para que haya incremento del sector financiero se requiere contar con mayor eficiencia y alta tasa de ganancia. Por eso las denominadas barreras de entrada ―como (i) concentración del sector y crecimiento, (ii) control de técnicas superiores, (iii) economías de escala o diferenciación de productos y (iv) diversificación― definen e implican ventajas competitivas que suponen costos suplementarios a la entrada del sector. Tal es la razón por la que este, en ocasiones, se vuelve inalcanzable, porque hay necesidad de movilizar capital a largo plazo (Cardero y Domínguez, 1982).

En este apartado, se explican los seis factores propuestos por Porter que constituyen la fuerza barrera de entrada, definidas estas en el marco del sector financiero, ya que, como se explicó en el apartado anterior, este fomenta el crecimiento y el desarrollo económico de un país, además de ser un sector oligopólico que por su naturaleza restringe el acceso o salida a los competidores.

Los seis factores propuestos por Porter son:

Economías de escala

Consisten en la reducción del costo unitario de producción, que permite aumentar el volumen de producción en un determinado periodo (Puiu, 2010; Aguilar, 2014). De esta manera, las economías de escala describen el comportamiento de los costos de acuerdo con una variación en los productos y otras variables relacionadas con el tamaño (p. ej., número de suscriptores o longitud de red) (Revollo y Londoño, 2010). Este factor supone un obstáculo para las empresas que quieren ingresar al sector, dado que desde el inicio compiten en desventaja por costos de producción.

En el mercado financiero, este factor está relacionado con la cobertura geográfica de los servicios que ofrece. Por lo tanto, el establecimiento bancario, como unidad de producción, depende de su tamaño y de sus medios: número de oficinas, sucursales y agencias de que dispone (González, 1981).

Diferenciación del producto

Este factor se enmarca en la lealtad existente entre los clientes y la empresa, generando una restricción de acceso al sector por los costos asociados que implica desarrollar una nueva lealtad frente a nuevos productos. En el sector financiero, los productos se diferencian a través de las decisiones para ramificar mercados geográficamente y por medio de los precios en las tasas de interés de los depósitos y préstamos, como también por la preferencia que se les da a los consumidores en tasas, productos locales, red de cajeros automáticos y la posibilidad de acceder de manera remota (Lozano y Morales, 2009).

Requisitos de capital

Se asocian principalmente con la necesidad de las empresas de financiar proyectos que requieren inversiones costosas que no pueden ser financiadas solo con sus recursos. Esto implica que el crecimiento sostenible de las empresas se vea condicionado por las políticas de dividendos.

Costos cambiantes

Se encuentran asociados a la ventaja con la cual cuenta una empresa en proporcionar un menor costo unitario por razones diferentes a la economía a escalas. Algunas veces se encuentran asociados a accesos privilegiados en materias primas, sin embargo, como lo indica Ballarín, 1985), el principal fenómeno que afecta a este factor es la curva de experiencias, la cual consiste en la disminución del costo unitario de un producto cada vez que se dobla la producción total acumulada.

Este factor se establece como una barrera de entrada por la dificultad que implica para las nuevas empresas, dado que, aunque estas cuenten con recursos financieros y tecnológicos suficientes, deben alcanzar la producción acumulada de la empresa líder. Un ejemplo de esta situación son los gastos de propaganda, debido a que son costos en que deben incurrir los bancos nuevos si desean apoderarse de una parte del mercado (Herrera y Bernal, 1983).

Acceso a los canales de distribución

Este factor se encuentra vinculado a restricciones comerciales, dado que los canales de distribución se encuentran limitados en sus capacidades de cobertura (Ballarín, 1985).

En lo referente al sector financiero, a raíz de la globalización y el uso de la tecnología, se está incrementando cada vez más el uso de la banca móvil ―con la correspondiente aceptación por parte de los clientes―. El objetivo del sector es que las transacciones tradicionales se trasladen a internet para aumentar el número de servicios y la disponibilidad de contenido (Baptista y Olivera, 2016).

Así, los servicios financieros de pequeñas sucursales siguen siendo importantes en los canales de distribución del sector, y las nuevas tecnologías inciden directamente en los canales y se convierten en un modelo competitivo, aunque este fenómeno está mediado por el cambio de actitudes y por las motivaciones de los clientes en el uso de la banca electrónica (Byers y Lederer, 2001).

Política gubernamental o relaciones gubernamentales

Se trata de las regulaciones restrictivas que se contemplan para acceder a la libre competencia en los mercados. En el sector financiero este factor es muy importante, por cuanto las regulaciones y reglamentos de los gobiernos fortalecen el sector y lo preparan para las diferentes crisis del sistema, como, por ejemplo, la que se presentó en 2008 (Herrera y Fronti, 2014); cuya crisis se originó en Estados Unidos, en donde se remonta desde septiembre de 2001, con la baja de bolsa y la política de bajos tipos de interés para su apoyo; por lo tanto, el mercado de las hipotecas “subprime” se desarrolló para sacar provecho de los intereses bajos y junto con la llamada “securitización” conllevaron a un gran aumento de la deuda inmobiliaria, generando una bajada de precios de vivienda, así como un incremento de las ejecuciones hipotecarias (Cobarsí-Morales, Canals y Ortoll, 2013)

Por tal motivo, los avances de los últimos ocho años en regulación han sido importantes, sin embargo, las políticas aún deben regular aspectos como: la reducción del sector, límites generales mucho más restrictivos a las retribuciones, limitación del apetito por el riesgo, paraísos fiscales, reorganización del sistema financiero internacional, unión bancaria y tasas estandarizadas, entre otros (Díaz, 2013).

Sobre el contexto colombiano se pueden destacar de los anteriores factores: i) la cobertura de servicios financieros en el país sobre establecimientos de crédito, ii) los puntos de contacto, definidos como los canales a los que se puede acceder a los diferentes productos financieros pues su evolución indica que pasaron de 10.526 sucursales en el 2008 a 45.116 en junio de 2013, es decir un crecimiento del 329% en cinco años. En este tópico de cobertura financiera, se destaca que este crecimiento logró que la concentración que había de corresponsales bancarios de establecimientos de crédito en Bogotá en este 2013, se extendiera a nuevos municipios y departamentos (Superintendencia de Industria y Comercio, 2013).

El indicador de bancarización, entendido como el número de personas mayores de edad con al menos un producto financiero con respecto a total de personas mayores de edad a nivel nacional en 2010 del 58% a 66,5% en el 2012, destacándose el microcrédito, seguido del crédito de consumo y tarjetas de crédito (Superintendencia de Industria y Comercio, 2013).

Metodología

Este trabajo parte de la hipótesis de que la fuerza de amenaza de entrantes potenciales propuestas por Porter puede contribuir o no a la explicación de la dinámica transversal del sector financiero. Con base en esta hipótesis, el ejercicio inicial consistió en la construcción de la base de datos para el año 2015, por medio de la observación de los estados de resultados o de desempeño, los balances con corte a diciembre y la información reportada por las entidades del sector financiero, elementos con las cuales se realizó el análisis a las bases de datos de Superfinanciera, Bloomberg y boletines informativos publicados por las entidades observadas en este estudio. Para ello, se tuvo en cuenta la identificación del universo de instituciones financieras, en el que, según la Superintendencia Financiera, se encuentran registradas un total de 51 entidades: 25 bancos, 5 cooperativas financieras, 16 compañías de financiamiento y 5 corporaciones financieras. Posteriormente, se realizó un análisis exploratorio de completitud de información, con el que se buscó que, por cada entidad, al menos el 60% de la información estuviera disponible, para finalmente utilizar 50 entidades. En la Tabla 1 se muestran las variables que se incluyeron para la estimación del modelo y en la Figura 1 se presentan las relaciones esperadas dentro del modelo.

Cada una de las variables utilizadas para cada factor, se utilizaron criterios basados en las definiciones de los factores anteriormente expuestos, es decir: (i) para economía de escala se seleccionaron variables relacionadas con costos como variable de producción, activos como medición del tamaño empresarial y tasa de interés como medida de producción; (ii) para diferenciación de producto se seleccionaron variables que permitieran medir la lealtad de los clientes frente a la empresa; (iii) para requisitos de capital, se seleccionaron variables que permitieran medir el capital de la empresa para invertir en nuevos proyectos; (iv) para costos cambiantes, se seleccionaron variables que permitieran medir la cobertura de las empresas y su eficiencia financiera; (v) el criterio para la selección de variables del factor de acceso a canales de distribución fueron aquellas variables que permitieran medir cobertura de las empresas y (vi) finalmente para el factor de política gubernamental se seleccionaron variables que midieran riesgo de liquidez y de mercado.

Tabla 1 Variables utilizadas en la estimación del modelo

| Factores | Variables | Justificación | Medición |

|---|---|---|---|

| Economías a escala. | Gastos operativos. | Se describen en relación con los costos o gastos totales de operación y están relacionados con la producción. | Gastos operativos de la empresa a nivel nacional reportados en el estado de resultado consultado a diciembre de 2015. |

| Activo total. | Seleccionar los activos de las organizaciones financieras como medida para determinar el tamaño de éstas, debido a que los establecimientos bancarios, como unidad de producción, dependen de su tamaño. | Activos totales de la empresa a nivel nacional reportados en el balance general consultado a diciembre de 2015. | |

| Tasa de interés. | La tasa de interés usada como medida de producción de las entidades financieras. | Tasa de interés promedio ponderado de los productos ofertados y su monto transado, reportado a la Superintendencia Financiera con corte a diciembre de 2015. | |

| Diferenciación del producto. | Número de empleados vinculados de forma directa. | Determinar el tamaño de la entidad y su cobertura. | Número de empleados vinculados de forma directa, reportado a la Super intendencia Financiera con corte a diciembre de 2015. |

| Número de quejas en los servicios ofertados por la entidad. | Determinar la calidad de los productos y servicios ofertados por las entidades financieras. | Número de quejas reportadas a la Superintendencia Financiera con corte a diciembre de 2015. | |

| Número de oficinas | Determinar la cobertura de los productos ofertados. | Número de oficinas, incluyendo sucursales a nivel nacional, reportadas a la Superintendencia Financiera con corte a diciembre de 2015. | |

| Requisitos de capital. | Cartera y leasing bruto. | Establecer las necesidades de inversión y respaldo financiero de las entidades para responder a la cartera y saldos de los productos ofertados. | Monto de cartera y leasing bruto reportado en el estado financiero a la Superintendencia Financiera con corte a diciembre de 2015. |

| Cartera y leasing vencido. | Monto de cartera y leasing vencido reportado en el estado financiero a la Superintendencia Financiera con corte a diciembre de 2015. | ||

| Deterioro de la cartera. | Deterioro de cartera reportado en el estado financiero a la Superintendencia Financiera con corte a diciembre de 2015. | ||

| Costos cambiantes. | Indicador de cubrimiento por calificación. | Determinar recursos financieros que se requieren para cubrir la calidad de la cartera. | Provisiones de cartera y leasing y de cartera calificada B, C, D y E. Incluyen provisiones generales. |

| Indicador de cubrimiento tradicional. | Provisiones cartera y leasing, y cartera vencida. Incluyen provisiones generales. | ||

| Resultados del ejercicio. | Establecer la eficiencia en los resultados financieros frente a los ingresos y el manejo de los costos y gastos, y también como medida de ventajas competitivas en costos que no son fácilmente disponibles para otras empresas entrantes | Monto de las utilidades o pérdidas a diciembre de 2015, reportadas a la Superintendencia Financiera. | |

| Acceso a los canales de distribución. | Número clientes CDT. | Determinar la cobertura de las entidades financieras, así como medir la facilidad de acceso a sus productos (bancarización). | Número de clientes activos con CDT reportados a la Superintendencia Financiera con corte a diciembre de 2015. |

| Número clientes cuenta de ahorros. | Número de clientes activos con cuenta de ahorros reportados a la Superintendencia Financiera con corte a diciembre de 2015. | ||

| Número clientes cuenta corriente. | Número de clientes activos con cuenta corriente reportados a la Superintendencia Financiera con corte a diciembre de 2015. | ||

| Política gubernamental. | Relación de solvencia. | Medir los riesgos de las entidades frente a una crisis del sistema financiero, debido a que las políticas gubernamentales pretenden controlar y disminuir riesgos de crisis. | Valor del patrimonio técnico dividido por el valor de los activos ponderados por nivel de riesgo crediticio y de mercado, reportado a la Superintendencia Financiera con corte a diciembre de 2015. |

| Riesgo de mercado. | Es la contingencia en caso de pérdidas debido a variaciones en el precio de mercado de un activo financiero, como resultado de las posiciones que mantenga dentro y fuera del balance, reportada a la Superintendencia Financiera con corte a diciembre de 2015. |

Fuente: Elaboración propia.

Modelo

El AFC es utilizado en este estudio con el objetivo de confirmar si los factores propuestos por Porter de la fuerza de amenaza de entrantes potenciales, lo cual se explica a partir de la idea de barreras de entrada, son adecuados para explicar el comportamiento de las empresas del sector financiero. Esta técnica es útil por su flexibilidad, pues su principal ventaja es establecer relaciones entre las variables propuestas.

Para su aplicación, se estableció un marco teórico del fenómeno que se desea explicar con el fin de brindar una justificación clara y consistente. Posteriormente, se representó la estructura del marco teórico por medio del diagrama de sendero y de un conjunto de ecuaciones que permite abordar la hipótesis planteada.

Esta técnica es eficiente respecto a otros métodos, dado que permite determinar los efectos de las variables observadas en el factor y cómo estos efectos se relacionan en su conjunto. Como lo indican Bentler y Weeks (1980), la utilización de un modelo estadístico que agrupa diversas técnicas está ligada a la necesidad de construir modelos con menores restricciones.

Como lo señalan Aldas-Manzano (2005), el modelo general para el AFC del sector financiero propuesto se indica por medio de la siguiente ecuación:

Donde:

X = vector of q x 1 of observed variables

Λx = matrix of q x n coefficients

ξ = vector of n x 1 of factors

δ = vector q x 1 of errors

Como indica Cruz (2011), este modelo asume los siguientes supuestos:

Los errores aleatorios no están correlacionados con los factores.

El valor esperado de las variables observadas es cero.

Para evaluar la calidad del ajuste del modelo, se utilizaron los siguientes criterios recomendados por Aldas-Manzano (2005) y Hair, Anderson, Tathan, y Black (1999): El test estadístico ji-cuadrado es el único que presenta índice de significancia estadística, el cual busca comprobar la hipótesis nula. La diferencia entre las matrices de covarianza de la población y la matriz de covarianza del modelo es cero. Entendiendo que esta diferencia es muy pequeña, el modelo reproduce el comportamiento de los datos observados (Yuan, Hayashi y Bentler, 2007).

Por la sensibilidad del test estadístico ji-cuadrado, se deben considerar también las pruebas de: Raíz cuadrada del error cuadrático medio o RMSEA, donde los valores inferiores a 0,08 son indicativos de un buen ajuste del modelo.

Índice de bondad de ajuste, o GFI, el cual brinda información sobre la variabilidad explicada por el modelo. Este índice se encuentra entre el rango 0 y 1, siendo 1 un ajuste perfecto y 0 ausencia de ajuste. Se considera aceptable a partir de 0,90.

Standarized root mean square residual (SRMR), donde los valores esperados deben estar por debajo de 0,10 para ser considerados aceptables.

Adicionalmente, se utilizaron como medidas incrementales de ajuste: (i) El índice de ajuste normado, o NFI, que mide la reducción proporcional de ajuste al pasar de un modelo nulo al modelo original. Este índice debe ser superior a 0,95 para obtener un buen ajuste1. (ii) El índice de ajuste no normado, o NNFI, que compara el ajuste por grados de libertad. Para un buen ajuste, debe ser superior a 0,972. (iii) El índice de ajuste comparativo, o CFI, que refleja buen ajuste del modelo para valores próximos a la unidad. Para un buen ajuste debe ser superior al 0,973.

Una vez comprobadas la validez y la fiabilidad del modelo propuesto, se procedió a caracterizar las instituciones financieras, con el objetivo de identificar las principales agrupaciones o clases que se generan dentro del sector, y cómo estas se relacionan por medio de los factores observados.

Para tal fin, se implementó la estrategia propuesta por Morineau, Lebart y Piron (1995), que consiste en realizar primero un análisis factorial de acuerdo con la naturaleza de los datos, para posteriormente implementar una clasificación basada en un clúster jerárquico por medio del método de Ward, el cual es útil para identificar el número de clases a conformar, como sus centros de gravedad. Posteriormente, haciendo uso de los resultados anteriores, se consolidan las empresas por medio del método k-medias, para finalmente realizar una caracterización de cada una de las clases.

Para su implementación, se utilizó el algoritmo propuesto por Pardo y Del Campo (2007), que se encuentra implementado en la librería FactoClass del lenguaje R. Para la caracterización de las clases, se utilizó la función cluster.carac, disponible en la misma librería, la cual, por medio del uso de la prueba t para diferencias de medias, evalúa si las medias generadas dentro de una clase son estadísticamente diferentes a las medias poblacionales o globales, permitiendo así identificar cuáles variables caracterizan positivamente o negativamente a cada clase.

El método factorial implementado es la técnica de análisis de componentes principales (ACP), la cual es útil para la reducción de variables cuantitativas, permitiendo agruparlas en nuevas variables, con la menor pérdida de información posible.

Para su implementación empírica se realizó el siguiente algoritmo:

El primer paso consistió en la implementación del método ACP para la reducción de variables y la generación de nuevos factores. Este proceso permitió generar un marco común, además de ser útil para destacar la información relevante de las variables. Para la selección de los factores a retener, se utilizaron todas las dimensiones, dado que, como destacan Pardo y Del Campo (2007), para el tratamiento de tablas pequeñas es conveniente el uso de todos los factores.

Posteriormente, se realizó un análisis jerárquico con método de Ward, en el que se identificó la creación de cuatro clases. Finalmente, se llevó a cabo la consolidación de las clases mediante un proceso de K-medias, tomando como punto de partida los centros de gravedad de las clases generadas anteriormente.

Resultados

Estimación del modelo de validez y fiabilidad

Para la estimación del modelo de validez y fiabilidad de la fuerza de barreras de entrada, se validó inicialmente la consistencia interna de las variables observadas, por medio del coeficiente alfa de Cronbach, el cual permite observar el grado de fiabilidad de las variables involucradas en un mismo factor y un análisis de correlación (Tabla 2).

Tabla 2 Consistencia interna

| Factor | Alfa de Cronbach estandarizado |

|---|---|

| Economías a escala | 0,51 |

| Diferenciación del producto | 0,93 |

| Requisitos del capital | 0,99 |

| Costos cambiantes | 0,22 |

| Acceso a los canales de distribución | 0,90 |

| Política gubernamental | 0,28 |

Fuente: Elaboración propia.

Aquellas variables que presentaron correlaciones o coeficientes inferiores a 0,50 fueron eliminadas. Al observar las variables del modelo propuesto, se evidenció que las seleccionadas para los factores de requisitos del capital, acceso a los canales de distribución y diferenciación del producto, presentaron un alto grado de confiabilidad interna.

Por otro lado, los factores de economías de escala, costos cambiantes y política gubernamental, presentaron coeficientes no aceptables, tal como se estructuró el modelo teórico, por lo cual, para robustecer este coeficiente, se eliminaron las variables que no contribuían en la estructura del factor observado.

Para el factor de economías a escala, la variable de tasa de interés promedio ponderado no contribuía en la explicación del factor, por lo cual se eliminó, permitiendo aumentar el coeficiente a 0,98.

Los factores política gubernamental y costos cambiantes presentaron coeficientes bajos en la selección de variables, por lo cual estos se cargaron con una única variable que presentó la mayor contribución, quedando así las variables de riesgo de mercado y resultados del ejercicio, respectivamente.

Posteriormente, se estimó la validez factorial del modelo por medio del comando AFC de la librería “Lavaan”, disponible en el software R. Para su estimación, se utilizó el método de máxima verosimilitud, por su utilidad en muestras pequeñas (Taborga, 2013). En la Tabla 3 se pueden evidenciar los indicadores de ajuste global para el modelo teórico propuesto.

Tabla 3 Ajuste global

| X 2 | Df | P valor | AIC | CFI | GFI | NNFI | SRMR | RMSEA |

| 229.712 | 52 | 0,000 | 1181.70 | 0,834 | 0.679 | 0,76 | 0,039 | 0,267 |

Fuente: Elaboración propia.

Los indicadores de ajuste global evidencian que el test ji-cuadrado es significativo, lo cual indica un mal ajuste al modelo, sin embargo, este estadístico es sensible al tamaño de la muestra, por lo cual se observa el estadístico GFI, que presenta un valor de 0,679, lo cual indica un ajuste débil del modelo, y un coeficiente SRMR que se encuentra dentro del rango para considerar un buen ajuste. Al observar las medidas de ajuste incremental, se evidencia que presentan ajustes débiles, aunque cercanos a los rangos esperados de un buen ajuste. Del mismo modo, se validaron los estadísticos de parsimonia, comparándolos al ingresar nuevos factores, lo que permite determinar que se trata del modelo que mejor se ajusta a los datos.

Al observar las covarianzas entre los constructos, se evidencia que estos presentan covariaciones altas y significativas en un rango de -1 a 1, lo cual indica que no existe divergencia entre los factores.

Al observar los efectos de las variables sobre la fuerza y su relación con factores estadísticamente significativos, se obtienen los siguientes resultados:

Fuente: Elaboración propia.

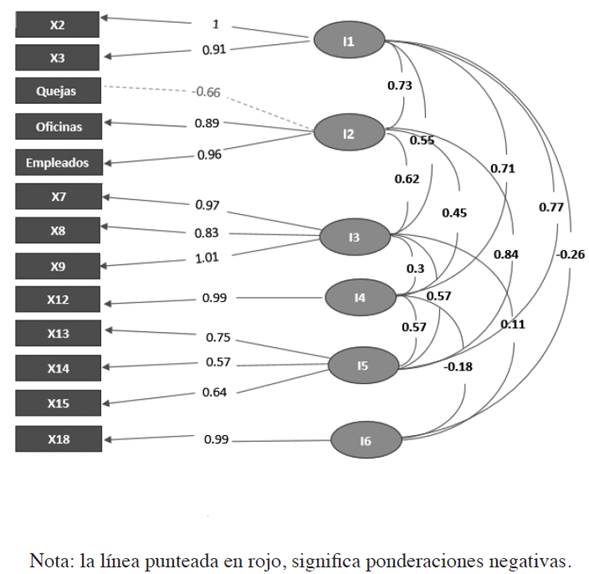

Figura 2 Resultados del AFC para los actores de la fuerza Barreras de entradas.

Economías a escala: los activos y gastos operacionales presentan un aporte positivo en la explicación de este factor, es decir, que si aumentan los factores de producción, estos contribuirán a mejorar las economías a escala. Al observar su relación con los demás factores, presentan relaciones positivas cercanas al 70% respecto a diferenciación del producto, costos cambiantes y acceso a canales.

Diferenciación del producto: la variable que mayor aporte genera en la conformación de este factor es la de empleados y número de oficinas, la cual, por una unidad adicional, mejora este factor en 0,96 y 0,88 puntos. Por otro lado, la variable quejas presenta un efecto negativo en este factor, en el que por cada queja adicional, disminuye el puntaje de diferenciación del producto en 0,65 puntos. Al observar su relación con los demás factores, se evidencia que con los que mantiene una alta relación positiva son economía a escala y acceso a canales; los demás factores presentan una relación significativa inferior al 50%.

Requisitos de capital: los indicadores seleccionados permiten explicar de manera adecuada los aportes a este factor, en el que se mantiene una relación cercana a una unidad, es decir, que los cambios en una unidad monetaria de cualquiera de estas variables generan un cambio cercano a una unidad en el puntaje de este factor. Al observar su relación con otros factores, se evidencia que la relación más fuerte la comparte con el factor diferenciación del producto (62%), es decir, que cambios en este también afectan los requisitos del capital; los demás factores presentan una relación significativa inferior al 50%.

Costos cambiantes: al observar esta variable en los resultados del ejercicio, refleja un aporte de 0,99 unidades a la explicación de este factor. Adicionalmente, se evidencia que se encuentra altamente relacionado con el factor de economías a escala, con una relación de 70%; los demás factores presentan una relación significativa inferior al 50%.

Acceso a canales: de las variables observadas, el mayor aporte generado a las entidades financieras para aumentar el acceso a canales de distribución es la apertura de cuentas corrientes, seguida de la colocación de CDT y, por último, las cuentas de ahorro. Con economías a escala se evidencia su mayor relación, cercana al 70%; los demás factores presentan una relación significativa inferior al 50%.

Políticas gubernamentales: de solvencia presenta una relación cercana a una unidad, con relación positiva. Al observar su relación con los demás factores, se evidencia que es el que menos aporte genera a la explicación del modelo, sin embargo, afecta negativamente la relación con economías a escala en un 25%.

Por medio de los anteriores resultados, se puede afirmar que el análisis factorial confirmatorio (AFC) utilizado en este estudio confirma que los factores propuestos por Porter en el modelo de barreras de entrada son adecuados para explicar el comportamiento de las empresas del sector financiero, donde el factor de economías a escala es el que presenta mayor relación con todos los demás factores, los cual indica que hacer cambios en su estructura implicaría cambios en los demás factores. Igualmente, explica que el factor que menos afectaciones genera a la estructura del modelo es el de políticas gubernamentales, y esto puede deberse a que los cambios en la política gubernamental se reflejan a mediano o largo plazo en las estrategias competitivas.

Observaciones en el sector

Con el objetivo de evidenciar las diferentes estrategias competitivas de las entidades financieras, y partiendo del supuesto que existen una alta concentración del mercado en pocas entidades, se realiza un análisis de caracterización de las estrategias implementadas en el mercado y sus valoraciones a cada factor observado.

A continuación, se presentan las principales características de los grupos o clases obtenidos. Y en el Anexo 1, se presenta en detalle la lista de instituciones que conforman cada clase.

Clase 1: Este grupo se encuentra conformado por tres entidades financieras que se caracterizan por mantener los mayores valores promedio en todas las variables, destacando, principalmente, por presentar indicadores superiores al promedio del sector en las siguientes: número de clientes con cuentas corriente, cartera y leasing bruto; número de oficinas y activos; y los mejores resultados promedio del ejercicio.

Estas variables se relacionan principalmente con los factores de acceso a los canales de distribución, requisitos de capital, diferenciación del producto y costos cambiantes.

Clase 2: Este grupo se encuentra conformado por ocho entidades financieras. Estas empresas se caracterizan por presentar indicadores superiores al promedio del sector en cuanto a número de clientes en cuentas de ahorro y CDT, lo cual se relaciona con el factor acceso a canales de distribución, además de superar los montos promedio del deterioro de cartera relacionados con el factor requisitos de capital.

Otra característica importante de este grupo es el alto número de quejas promedio, el cual se encuentra en relación negativa con el factor diferenciación del producto.

Clase 3: Este grupo se encuentra conformado por una sola entidad financiera, la cual se caracteriza por presentar los mayores gastos operacionales, mayores montos de cartera y leasing vencido, y mayor deterioro de su cartera frente al promedio del sector.

Clase 4: Este grupo se encuentra conformado por 38 entidades financieras. Estas entidades se caracterizan por presentar indicadores inferiores a los montos promedio del sector. Cuentan con menor deterioro de cartera, los más bajos activos y un número bajo de clientes de cuentas de ahorro, además de mantener pocos activos.

Conclusiones

De acuerdo con los resultados encontrados con el AFC en el modelo propuesto por Porter analizado en el sector financiero colombiano para los datos del periodo 2015, se puede afirmar que:

Este modelo, observado a través de la evidencia empírica, presenta ajustes relativamente aceptables, es decir, que sus resultados pueden ser usados para realizar inferencia estadística. Para seguir explorando, se recomienda considerar más variables y disponer de nueva información del sector para su análisis.

Al estudiar las relaciones entre factores, se evidenció que el de economías a escala es el que mayores contribuciones genera al modelo, afectando de manera directa los factores de diferenciación del producto, costos cambiantes y acceso a canales, es decir, que si una entidad financiera logra afectar de manera directa sus economías a escala, estas afectarán el comportamiento de dichos factores.

La segunda mayor relación entre factores se observó entre diferenciación del producto y acceso a canales de distribución, evidenciando que los cambios en el primero implican cambios en el segundo. Para próximos estudios sería deseable observar en el tiempo si existe un grado de causalidad entre estos dos factores.

Finalmente, el factor que menos afectaciones genera a la estructura del modelo es el de políticas gubernamentales, y esto puede estar explicado porque los cambios en la política gubernamental no generan modificaciones inmediatas, sino que se reflejan a mediano o largo plazo en las estrategias competitivas.

Una vez realizada la validez del modelo, se llevó a cabo una caracterización del sector, en la que se evidenció la existencia de cuatro (4) posibles grupos, que se separan por su intensidad en la implementación de estrategias competitivas. Las entidades que los conforman mantienen estrategias similares, destacando las siguientes ventajas:

Clase 1: las entidades pertenecientes a este grupo dirigen sus estrategias a fomentar y desarrollar los factores de acceso a canales de distribución, requisitos de capital, diferenciación del producto y costos cambiantes.

Clase 2: estas entidades dirigen sus estrategias a fomentar y desarrollar los factores de acceso a canales de distribución y diferenciación del producto, sin embargo, se ven afectadas por el número de quejas recibidas, lo cual, como se indicó en los resultados de AFC, afectará directamente los dos factores, dada su alta relación.

Clase 3: las entidades de este grupo dirigen sus estrategias a fomentar y desarrollar los factores de economías a escala y requisitos del capital.

Clase 4: finalmente, en este grupo se encuentran las entidades financieras ubicadas por debajo del promedio del sector, las cuales buscan competir por medio del fortalecimiento de sus requisitos del capital, economías a escala y acceso a canales de distribución.

Con base en estos hallazgos, se pueden establecer algunos criterios útiles para las organizaciones que quieran competir y entrar en el mercado financiero: (i) contar con un gran capital de trabajo para cubrir sus gastos y activos necesarios para su operación y poder llegar a nuevos clientes para obtener resultados favorables en economías de escala, debido a los altos costos que se requieren; (ii) usar las nuevas tecnologías, como internet y otras plataformas, para ampliar su cobertura y atraer nuevos clientes; (iii) manejar de manera más innovadora el recaudo de cartera; (iv) reducir el número de quejas, por cuanto todo el sector reporta alto número de inconformismo por parte de los clientes.

Se puede concluir que, aun cuando la aplicación del modelo propuesto evidencia que el sector se concentra en pocas entidades, por haber estas logrado ubicarse dentro de los seis factores de la fuerza de amenaza de entrantes potenciales, propuesta por Michael Porter, estas instituciones no presentan evidencia para afirmar que su concentración limita la competencia del mercado, por el contrario, solo denotan que existen distintas estrategias de competitividad orientadas a superar las barreras de entrada y generar un marco que posiblemente limite el acceso a nuevos competidores.

Como sugerencia para futuros estudios, se recomienda, con mayor tiempo de desarrollo, aumentar el tamaño de la muestra de las entidades financieras por medio de un análisis longitudinal que permita capturar los efectos evolutivos del sector, y quizá incluir una o dos fuerzas de Porter para influir en la mejora de los estadísticos de bondad de ajuste y su capacidad discriminatoria de los factores.