texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En fechas recientes, los precios mundiales de los energéticos han mostrado inestabilidad, Aye (2015). Incluso, se han presentado periodos de gran volatilidad en los precios internacionales del petróleo aun cuando su nivel medio ha permanecido constante, Baskaya et al. (2013). La volatilidad es una característica inherente del precio del petróleo en general debido a su amplio uso como insumo en el proceso de producción y como bien de consumo final, Swanepoel (2006). De igual forma, se reconoce que la volatilidad del precio del petróleo puede ejercer una gran influencia en la economía global. Esta naturaleza ha despertado la preocupación de los responsables de la política económica, las instituciones internacionales, los políticos y los inversionistas sobre la posibilidad de un impacto perjudicial en la macroeconomía, Aye (2015). En consecuencia, los investigadores se han interesado cada vez más en comprender la naturaleza del vínculo entre la volatilidad del precio del petróleo y el desempeño macroeconómico.

Diversos estudios se han enfocado en el impacto de la incertidumbre de los precios del petróleo en algunas variables macroeconómicas reales tales como el consumo, la inversión y el crecimiento. A la par de este interés por el estudio del impacto de la volatilidad y la incertidumbre de los precios del petróleo en la actividad económica, la reciente crisis financiera mundial también ha dirigido la atención al mercado de valores. En este contexto, entender cómo impactan los precios del petróleo a las acciones se ha vuelto relevante y crítico para distintos fondos como son los de coberturas, de índices de materias primas y para otras instituciones financieras, Maghyereh y Awartani (2016).

Teóricamente, los precios de los activos se determinan por los flujos de efectivo descontados, Fisher (1930) y Williams (1938). De esta manera, los factores que inciden en los flujos de efectivo esperados tienen un impacto significativo en los precios de las acciones, Bass (2017). En términos generales, cualquier aumento en el precio del petróleo resultaría en un aumento de los costos, restringiendo las ganancias y en mayor medida, causaría una disminución en el valor de los accionistas. Por lo tanto, cualquier incremento en el precio del petróleo debería ir acompañado de una disminución en los precios de las acciones (Filis et al., 2011).

De acuerdo con Bjornland (2009) y Jiménez-Rodríguez y Sánchez (2005), en un país exportador de petróleo un incremento en el precio del petróleo tiene un impacto positivo en virtud de que este incrementa el ingreso de dicho país. Si el ingreso agregado se incrementa, el gasto y la inversión aumentan, lo cual a su vez eleva la productividad y reduce el desempleo. Bajo esta situación, el mercado accionario tiende a responder positivamente.

Mientras que en un país importador de petróleo un incremento del precio del petróleo puede traer consigo efectos adversos, LeBlanc y Chinn (2004) y Hooker (2002), ya que el petróleo es uno de los principales factores de producción utilizados por las empresas y los hogares. Esto lleva a un aumento en los costos, Filis et al. (2011), Arouri y Nguyen (2010), Backus y Crucini (2000) y Kim y Loungani (1992). Este aumento de precios se transfiere a empresas y hogares, lo que puede propiciar presiones inflacionarias y caída de la demanda de las familias con una función de demanda elástica, Hamilton (1988). La reducción de la demanda y el aumento de las expectativas de inflación conducen a una disminución de la producción y el empleo, Lardic y Mignon (2006), Brown y Yücel (2002) y Davis y Haltiwanger (2001). Deteriorando en última instancia el entorno macroeconómico y propiciando una reacción negativa del mercado de valores, Sadorsky (1999) y Jones y Kaul (1996). Filis et al. (2011) señalan que los choques en los precios del petróleo pueden influir en el mercado de valores a través de la incertidumbre, que a su vez afecta al mercado de valores en función de su procedencia, ya sea del lado de la oferta o de la demanda. Si el choque en el precio del petróleo proviene del lado de la demanda la reacción del mercado de valores puede ser positiva, si por el contrario proviene del lado de la oferta, el impacto puede ser negativo, Bass (2017).

Ross (1989) sugiere que la volatilidad de los cambios de precios puede ser una buena aproximación de la tasa de flujo de información en los mercados financieros. En consecuencia, los choques de volatilidad del precio del petróleo pueden tener un impacto en los rendimientos reales de las acciones.

Otro aspecto interesante que a los investigadores les ha llamado la atención es porque el impacto del precio de petróleo es asimétrico, es decir porque el impacto de un incremento del precio del petróleo no es el mismo que el de una reducción, Aye (2015). Sadorsdy (1999) provee dos posibles explicaciones acerca de los efectos asimétricos de los choques del precio internacional del petróleo en la actividad económica. La primera sugiere que lo importante es la magnitud de los cambios en los precios relativos. En tanto que la segunda tiene que ver con la irreversibilidad de la inversión bajo incertidumbre, y que hace hincapié en que hay un valor de opción asociado con la espera para invertir.

No obstante, a pesar de este creciente interés, la investigación sobre este tema se ha llevado a cabo en su mayoría para los países desarrollados, los estudios sobre países en desarrollo son limitados, la mayoría se centra en los mercados de valores en los países importadores de petróleo y sólo unos pocos se han efectuado para los países exportadores de petróleo (Awartani y Maghyereh, 2013; Basher et al., 2012; Chen, 2010; Elder y Serletis, 2010; Maghyereh y Al-Kandari, 2007; Maghyereh y Awartani 2016; Jones y Kaul, 1996; Maghyereh, 2004; Kilian y Park, 2009; Masih et al., 2011; Sadorsky, 1999; Wei, 2003).

En este trabajo pretendemos determinar si la incertidumbre asociada con el precio internacional del petróleo incide en el mercado accionario de México. Para tal fin, empleamos un modelo bivariado general modificado que incorpora un término GARCH en una de las ecuaciones de la media, evitando así el problema del regresor generado planteado por Pagan (1984), el cual está relacionado con la estimación de los parámetros de la función de varianza por separado de los parámetros de la media condicional, al estimar simultáneamente todos los parámetros a través del método de máxima verosimilitud con información completa de acuerdo a lo propuesto por Elder (2004) y Elder y Serletis (2010).

Revisión de los Estudios Empíricos

En esta sección proveemos una síntesis de los principales estudios que han abordado la relación entre incertidumbre de los precios del petróleo y los precios del mercado accionario, o sus rendimientos, de países importadores y exportadores de petróleo.

Una breve revisión de la literatura que ha abordado esta relación se presenta en el cuadro 1.

Tabla 1 Resumen de los estudios empíricos relevantes

| Autor (año) | Variables | Metodología | Resultados |

| Hammoudeh y Li (2005) | Futuros del precio del petróleo a 3 meses NYMEX, MSCI, US Índice del Petróleo Amex, US NYSE Índice de Transportación, IPC de México, Índice de la Bolsa de Oslo. | VECM, APT | El aumento de los precios del petróleo es perjudicial para los mercados mundiales de capital y ejerce un impacto positivo en las existencias relacionadas con el petróleo. |

| Agren (2006) | Mercados de valores de Japón, Nouruega, Suecia, el Reino Unido y los Estados Unidos | Modelo BEKK asimétrico | Evidencia de efectos de derrame de volatilidad del precio internacional del petróleo a los mercados de valores, con excepción de Suecia; Los efectos de derrame de volatilidad son reducidos en magnitud, aunque estadísticamente significativos. |

| Sadorsky (1999) | Riesgo del precio del petróleo y 21 rendimientos de las bolsas de mercados emergentes | Modelo multifactorial internacional | Se encuentra evidencia de que el riesgo del precio del petróleo tiene un impacto positivo en los rendimientos accionarios en los mercados emergentes. |

| Malik y Ewing (2009) | Precio del petróleo y tres rendimientos accionarios sectoriales de los Estados Unidos (tecnología, salud y servicios al consumidor). | Modelos GARCH bivariados | Evidencia de una relación negativa y significativa entre los rendimientos de los índices sectoriales y la volatilidad del precio del petróleo |

| Arouri et al. (2011) | Transmisión de la volatilidad entre el petróleo y los mercados de valores en Europa y los Estados Unidos a nivel sectorial. | Modelo VARGARCH generalizado | Propagación directa generalizada de la volatilidad entre los rendimientos accionarios sectoriales y los del petróleo. Efectos cruzados de volatilidad del petróleo los mercados de valores de Europa, mientras que en Estados Unidos se observan derramas de volatilidad en ambos sentidos. |

| Lee y Chiou (2011) | Relación entre el precio del petróleo WTI y los rendimientos del S&P500 | Modelo GARCH univariado con cambio de régimen, | Encuentran que ante fluctuaciones significativas en el precio del petróleo, los cambios inesperados en el precio del petróleo propician impactos negativos en los rendimientos del S&P500, este resultado en un régimen de fluctuaciones menores en el precio del petróleo no se mantiene. |

| Choi y Hammoudeh (2010) | Precios del petróleo del Brent y del WTI, precios de comodities e índice del S&P500 | Modelo GARCH-DCC simétrico | Muestran evidencia de correlaciones crecientes entre los precios del petróleo Brent, del petróleo WTI, del cobre, del oro y de la plata, pero las correlaciones disminuyen con el índice S&P500. |

| Filis et al. (2011) | Precios del mercado de valores y los precios del petróleo para los países importadores de petróleo (Estados Unidos, Alemania y Países Bajos) y los países exportadores de petróleo (Canadá, México y Brasil) | Correlaciones variantes en el tiempo | Evidencia de que la correlación variable en el tiempo no difiere para las economías importadoras de petróleo y las exportadoras de petróleo, la correlación aumenta positivamente (negativamente) en respuesta a importantes choques en el precio del petróleo del lado de la demanda agregada (demanda precautoria), como resultado de las fluctuaciones del ciclo económico mundial. Los resultados de la correlación desfasada muestran que los precios del petróleo tienen un efecto negativo en todos los mercados bursátiles. |

| Masih et al. (2011) | Corea del Sur | Modelo VEC | Impacto negativo de la volatilidad del precio del petróleo en los rendimientos reales de las acciones |

| Jouini (2013) | Precio mundial del petróleo y rendimientos accionarios sectoriales en Arabia Saudita. | Modelo VAR-GARCH | Evidencia de transmisión de volatilidad entre precio del petróleo y los rendimientos sectoriales. |

| Chang et al. (2009) | Rendimientos de los futuros del petróleo WTI y los rendimientos accionarios de 10 compañías petroleras mundiales. | Modelos GARCH Multivariados | No encuentran evidencia de derramas de volatilidad. |

| Arouri et al (2012) | Mercados petroleros y accionarios de Europa. | Modelo VAR-GARCH | Encuentran efectos significativos de derramas de volatilidad entre el precio del petróleo y rendimientos accionarios sectoriales. |

| Jiranyakul (2014) | Incertidumbre del precio del petróleo y rendimientos accionarios de Tailandia. | Modelo GARCH bivariado, pruebas de casualidad de Granger por pares | Evidencia de que los movimientos en el precio real del petróleo no afectan adversamente el rendimiento real del mercado de valores, pero la volatilidad del precio de las acciones sí afecta el rendimiento real de las acciones. Encuentran evidencia de transmisión de volatilidad unidireccional positiva que va del petróleo al mercado de valores. |

| Olson et al. (2014) | Mercados de energía y de renta variable del índice de energía de Goldman Sachs y el S&P500. | Modelo BEKK Multivariado | Los resultados muestran que los rendimientos bajos de S&P500 causan incrementos sustanciales en la volatilidad del índice de energía; Sin embargo, encuentran una respuesta débil de la volatilidad del S&P500 a los choques de precios de la energía. |

| Lin et al. (2014) | Mercado del petróleo y mercado accionario de Ghana. | Modelos VAR-GARCH, VAR-AGARCH y DCC-GARCH | Evidencia de transmisión de volatilidad positiva y significativa e interdependencia entre el petróleo y los rendimientos del mercado de valores. |

| Basher y Sadorsky (2006) | Precio del petróleo en un conjunto de 21 rendimientos de mercados de valores emergentes. | Análisis de regresión agrupado. | Se encuentra un fuerte impacto estadísticamente significativo. |

| Gupta y Modise (2013) | Precio del petróleo y rendimientos del mercado de valores de Sudáfrica | VAR estructural | Para los países importadores de petróleo, el rendimiento de las acciones aumenta como resultado de un aumento del precio del petróleo sol cuando la economía mundial está aumentando. En caso de demenda especulativa y choques de oferta de petróleo, disminuyen los rendimientos accionarios. |

| Wang et al. (2013) | Producción mundial del petróleo, actividad económica global real, precio del petróleo crudo WTI y los índices accionarios de Estados Unidos, Japón, Alemania, Francia, Reino Unido, Italia, China, Corea, India, Arabia Saudita, Kuwait, México, Noruega, Rusia, Venezuela y Canadá. | VAR estructural | Ninguno de los mercados bursátiles bajo estudio responde a los choques del precio del petróleo. Los mercados de valores de los países exportadores de petróleo responden positivamente a los choques de demanda agregada positivos. Los resultados no son concluyentes para los choques de demanda precautorios, para la mayoría de los mercados de capitales, los efectos son insignificantes. |

| Maghyereh y Awartani (2016) | Precios de cierre semanales de los mercados de valores de diez países incluidos en la muestra y como proxy del precio del petróleo emplean el precio spot del petróleo crudo Brent. | SVAR-MGARCH en media | La incertidumbre del precio del petróleo es importante en la determinación de los rendimientos reales de las acciones. Existe una relación negativa y significativa entre la incertidumbre del precio del petróleo y el rendimiento real de las existencias en todos los países de la muestra. La incidencia del riesgo del precio del petróleo es más fuerte en aquellas economías que dependen en gran medida de los ingresos del petróleo para crecer. |

| Bass (2017) | Precio internacional del petróleo y rendimientos del mercado accionario de Rusia. | SVAR-MGARCH en media | La incertidumbre de los precios del petróleo tiene un impacto positivo y estadísticamente significativo en los rendimientos de las acciones. También encuentra evidencia de efectos asimétricos en los rendimientos accionarios ante choques negativos y positivos de los precios del petróleo. |

| Kocaarslan et al. (2017) | Precios de cierre diarios de los Índices Internacionales de Capital de Morgan Stanley, específicamente de los mercados de los capitales de los BRIC´s y de Estados Unidos así como distintos índices de volatilidad de corto plazo del Índice S&P 500, del tipo de cambio del dólar contra el euro, del petróleo y del oro. | Modelos VAR-A-DCC-EGARCH (1,1) y VAR-DCC-EGARCH (1,1) | El impacto de las expectativas de volatilidad en los mercados de valores, oro y petróleo de los Estados Unidos es asimétrico y dependen del nivel de las correlaciones. Adicionalmente, la interdependencia entre los mercados es impulsada por las percepciones de riesgo tanto en los mercados financieros como en los no financieros. |

| Mensi et al (2017) | Precios spot de cierre diarios del WTI y los índices de cuatro mercados de capitales desarrollados (S&P 500, STOXX 600, DJPS y TSX) | Método del modo de descomposición variacional (VMD) y funciones cópula simétricas y asimétricas variantes en el tiempo. | Muestras la existencia de una dependencia de colas entre los rendimientos del petróleo y todos los mercados de valores. De igual forma, revelan la existencia de una dependencia promedio entre los mercados considerados para los horizontes a corto plazo. También encuentran dependencia de colas a largo plazo entre los mercados de petróleo y de valores, con excepción del índice S&P500. Adicionalmente, encuentran fuerte evidencia de altibajos en las derramas de riesgo asimétricos del petróleo a los mercados de valores y viceversa en diferentes horizontes de tiempo. |

| Li y Wei (2018) | Precio spot diario del crudo Brent, expresado en yuanes, y el índice accionario de la Bolsa de Shanhai (SSEC). | Método de cópulas basado en el modo de descomposición variacional. | La reciente crisis financiera aumenta la dependencia entre el mercado internacional del petróleo y el mercado accionario de China, la dependencia a largo plazo aumenta de manera más significativa que la de corto plazo. El VaR del mercado accionario de China se incrementa fuertemente alrededor de la crisis financiera, pero este se reduce en comparación al riesgo previo a la crisis. Las derramas de riesgo del precio del petróleo al mercado accionario de China despliegan fuertes características asimétricas. |

| Shahzad et al (2018). | Precios spot diarios del WTI y de los índices accionarios de cinco mercados (el Índice Mundial del Mercado Islámico, el Índice Islámico de Estados Unidos, Reino Unido, Japón y el Índice del sector financiero Islámico). | Pruebas de dependencia extrema a través de cópulas. | Evidencia de dependencia de cola inferior que varía en el tiempo entre los mercados de valores islámicos y petroleros. |

Fuente: Actualizado a partir del cuadro 1 de Bass (2017)

Dados los resultados presentados en el cuadro 1 es posible destacar lo siguiente: i) la investigación sobre el tema se ha concentrado en los países desarrollados, de aquí la relevancia y la importancia de investigar a las economías emergentes; ii) los estudios existentes se dedican principalmente al análisis de la relación entre los precios del petróleo y el valor de mercado de las acciones. Los estudios sobre el impacto del impacto de la incertidumbre de los precios del petróleo en los mercados bursátiles, son escasos; iii) la evidencia de los resultados de estudios previos es mixta; Bass (2017). De esta forma, algunos investigadores han llegado a la conclusión de una relación existente entre la incertidumbre de los precios del petróleo y los rendimientos del mercado accionario mientras que otros han arribado a la conclusión de la ausencia de dicha relación; iv) la mayoría de los estudios analizan de manera simétrica la reacción del mercado bursátil a los choques positivos y negativos de incertidumbre en los precios del petróleo.

Metodología Econométrica

Con el fin de determinar si la incertidumbre del precio del petróleo incide en la actividad bursátil de México empleamos el modelo desarrollado por Elder (2004) y utilizado en Elder y Serletis (2010), el cual es un modelo bivariado para los rendimientos del mercado de valores (en precios de mercado) y las fluctuaciones del precio del petróleo. El modelo consiste en un VAR estructural modificado para tener en cuenta la heteroscedasticidad condicional en forma paramétrica de un GARCH bivariado en media. La dinámica del sistema estructural se puede resumir mediante una función lineal de las variables de la muestra y los términos relacionados con la varianza condicional, que se pueden representar de la siguiente manera:

Ay=K+

Expresión en la cual (A)=dimГi y son matrices de orden p x p ,

El modelo planteado en la ecuación (1) permite que la matriz condicional de

desviaciones estándar

La varianza condicional Ht es modelada como un GARCH bivariado, el cual es una versión general de la representación de Engle y Kroner (1995):

Donde

Donde, diag es el operador que extrae la diagonal de una matriz

cuadrada. El segundo y tercer término de la ecuación (3) representan los términos

ARCH y GARCH. Al imponer una restricción adicional de que la varianza de

El modelo bivariado VAR-GARCH en media está representado por las ecuaciones (1) y (3) que se estiman mediante el método de máxima verosimilitud con información completa para evitar el problema del regresor generado relacionado con la estimación de los parámetros de la función de varianza por separado de los parámetros de la media condicional, Pagan (1984) y Bass (2017).

El procedimiento de estimación consiste en maximizar el logaritmo de verosimilitud con respecto a los parámetros estructurales A, K, Г1,Г2, ,Гn , Ω, F y G donde:

De acuerdo con Elder y Serletis (2010), valores pre-muestrales de la matriz de varianza condicional, H0, se determinan de acuerdo a su esperanza incondicional y es condicional a los valores de la muestra. Adicionalmente, se imponen las siguientes restricciones para asegurar que Ht sea definida positiva y sea de covarianza estacionaria: i) que resulte positiva; ii) que F contenga elementos no negativos; y iii) que los eigenvalores de (F + G) tengan modulo menor a uno, Aye (2015) y Bass (2017). Si se cumplen las condiciones de regularidad estándar, el método de máxima verosimilitud con información completa proporciona estimaciones asintóticamente normales y eficientes.

Al imponer las condiciones de identificación usuales en los vectores autorregresivos, es posible estimar los parámetros libres de B sujetos a la condición de rango. Siguiendo a Aye (2015) y Bass (2017), para cumplir con esta condición imponemos la siguiente restricción: los rendimientos del mercado accionario de México responden a los choques de los precios internacionales reales del petróleo, pero no a la inversa.

De igual forma, es posible probar efectos asimétricos de los choques del precio internacional real del petróleo en los rendimientos del mercado accionario en términos reales. Para tal fin, empleamos las funciones de impulso-respuesta. Las funciones de impulso-respuesta del VAR-GARCH en media se estiman de acuerdo a la propuesta de Elder (2003). Los intervalos de confianza se determinan de acuerdo con el método de Monte Carlo (Hamilton, 1994). Las respuestas a los choques simulados se derivan a través del método de máxima verosimilitud del modelo. A partir de los valores de los parámetros extraídos al azar de la distribución muestral de los estimadores de máxima verosimilitud, los intervalos de confianza se generan a partir de la simulación de 1000 funciones de impulso-respuesta.

Los datos

Los rendimientos del precio internacional del petróleo se calcularon a partir del precio del West Texas Intermediate (WTI), el cual se obtuvo de dos fuentes: de enero de 1975 a diciembre de 1985 se tomó de Balcilar, Gupta y Miller (2015) mientras que de enero de 1986 a septiembre de 2018 la serie proviene de la Administración de Información Energética de Estados Unidos (EIA)1, para expresarlo en términos reales se deflacto con el índice de precios al consumidor de los Estados Unidos. Mientras que los rendimientos del mercado accionario se obtuvieron del Índice de Precios y Cotizaciones (IPC) expresado en moneda local y en términos reales de la Bolsa Mexicana de Valores (BMV), esta última serie se extrajo de Economatica. De esta manera se cuenta con un total de 525 observaciones de las dos series. Ambas series de rendimientos se obtuvieron de sus primeras diferencias logarítmicas. Se opta por emplear los rendimientos en moneda local para aislar el efecto del tipo de cambio, Bass (2017) efectúa un procedimiento similar para el caso de Rusia, por el contrario Aye (2015) convierte el precio internacional de dólares al rand sudafricano con la finalidad de no ignorar el efecto del tipo de cambio. No obstante, Aye (2015) destaca que sus conclusiones se mantienen, independientemente de si el precio del petróleo se expresa en dólares o en la moneda local de Sudáfrica.

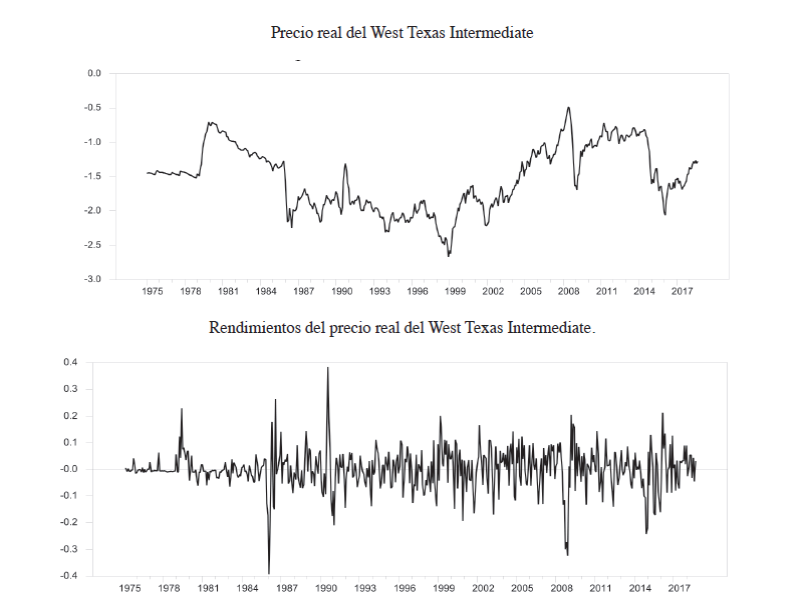

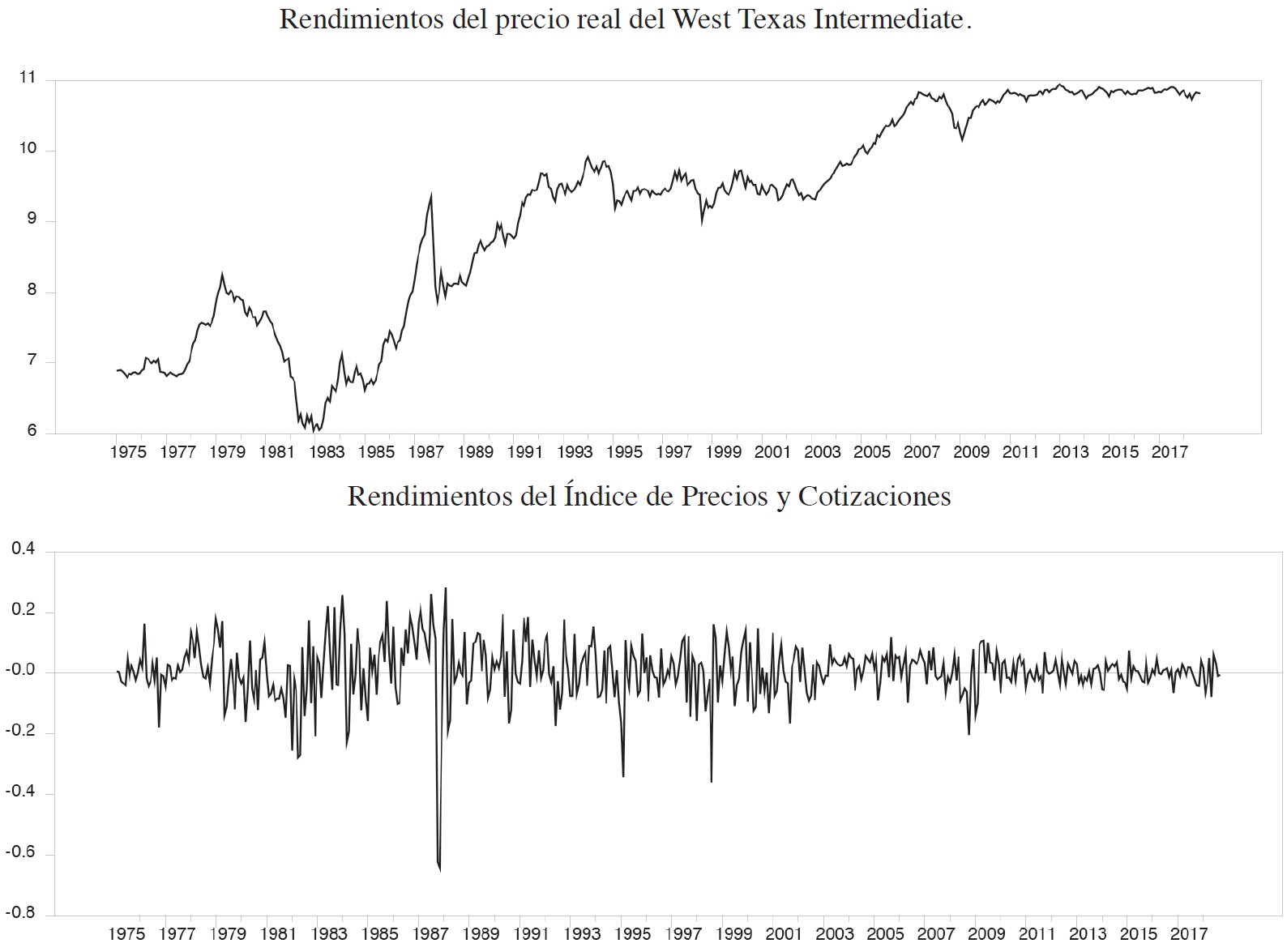

La gráfica 1 muestra la evolución del precio real del petróleo y sus rendimientos en el periodo de análisis. Por su parte, la gráfica 2 presenta la evolución del Índice de Precios y Cotizaciones en moneda local y sus rendimientos.

Resultados Empíricos

En la tabla 2 muestra los resultados de las pruebas de raíz unitaria del multlipicador de Lagrange con dos cambios en el nivel (media).

Tabla 2 Prueba endógena de raíz unitaria del multiplicador de Lagrange con dos rupturas estructurales

|

Diferencia logarítmica del

precio internacional del petróleo en términos

reales. Modelo A: k = 0, TB1=1985:12, TB2 =2008:11, N = 519. Valor critico al 5%: -3.842 (T=100) | ||||

| Parámetro | μ0 | d 1 | d 2 | ø |

| Estimado Estadístico t |

-0.0134 -4.0287 |

-0.1486 -2.0152 |

-0.2724 -3.6494 |

-0.7178 -16.9791 |

|

Diferencia logarítmica del

Índice de Precios y Cotizaciones en términos

reales. Modelo A: k = 0, TB1=1975:7, TB2 =2018:9, N = 519. Valor critico al 5%: -3.842 (T=100) | ||||

| Parameter | μ0 | d 1 | d 2 | ø |

| Estimate t statistic |

-0.0134 -4.0287 |

-0.1486 -2.0152 |

-0.2724 -3.6494 |

-0.7178 -16.9791 |

Hipótesis nula:

Hipótesis alternativa:

Cómo se puede ver en el cuadro 2, los resultados de las pruebas de raíces unitarias con dos rupturas en media revelan que ambas series son estacionarias. Teniendo presente que ambas series son estacionarias se estima el modelo SVAR-MGARCH en media con los rendimientos tanto del precios del petróleo en términos reales como con los del Índice de Precios y Cotizaciones también en términos reales con un rezago de acuerdo a lo sugerido por los criterios de Akaike y de Schwarz que coincidieron en este caso. Los resultados de la prueba de especificación se presentan en la tabla 3.

Tabla 3 Pruebas de Especificación del Modelo1984:2 - 2017:4

| Modelo VAR y muestra | VAR | VAR con MGARCH-M |

| Rendimientos del precio real del petróleo y del mercado accionario | 7423.46 | 7188.48 |

Los valores del criterio de Schwarz reportados en el cuadro 3 para los modelos VAR homocedastico y con efectos GARCH en la media, indican que el VAR con efectos GARCH en la media captura mejor las características de los datos en comparación al VAR homocedastico.

El cuadro 4 reporta los coeficientes estimados de las ecuaciones de la varianza condicional para cada una de las variables incorporadas en el modelo. Los valores de los parámetros estimados muestran claramente que los coeficientes de los términos ARCH y GARCH son estadísticamente significativos para ambas variables. Estos resultados proveen soporte adicional a la validez del modelo del modelo SVAR-MGARCH en media.

Tabla 4 Coeficientes Estimados de la Función de Varianza del VAR MGARCH-M

| Ecuación de los rendimientos | Varianzacondicional | Constante |

|

|

| Del petróleo | H1,1(t) | 32.02** (12.14) |

0.456** (5.49) |

0.00 - |

| Del mercado accionario | H2,2(t) | 0.473** (2.25) |

0.150** (8.54) |

0.859** (55.23) |

Notas: Los números entre paréntesis son los estadísticos-t asociados a cada parámetro estimado.

** Denota significancia al nivel del 5%.

* Denota significancia al nivel del 10%.

El efecto de la incertidumbre del precio internacional real del petróleo en los rendimientos del mercado accionario de México se presenta en la tabla 5. Dicha tabla muestra la estimación puntual del parámetro de interés y su estadístico t asintótico correspondiente entre paréntesis. Como se puede apreciar dicho coeficiente resultó negativo, pero no es significativo. De aquí se puede concluir que para el mercado accionario de México no hay evidencia de que la incertidumbre del precio internacional real del petróleo impacte negativamente en los rendimientos accionarios reales. Este resultado se contrapone a lo encontrado por la mayoría de los estudios efectuados para otros mercados.

Tabla 5 Coeficientes Estimados de la Volatilidad del Petróleo

| Indicador de la Actividad Económica | Coeficiente de la volatilidad del petróleo |

| IPC | -0.028 (-0.29) |

Notas: Los números entre paréntesis son los valores absolutos de los estadísticos t asintóticos.

** Denota significancia al nivel del 5%.

* Denota significancia al nivel del 10%.

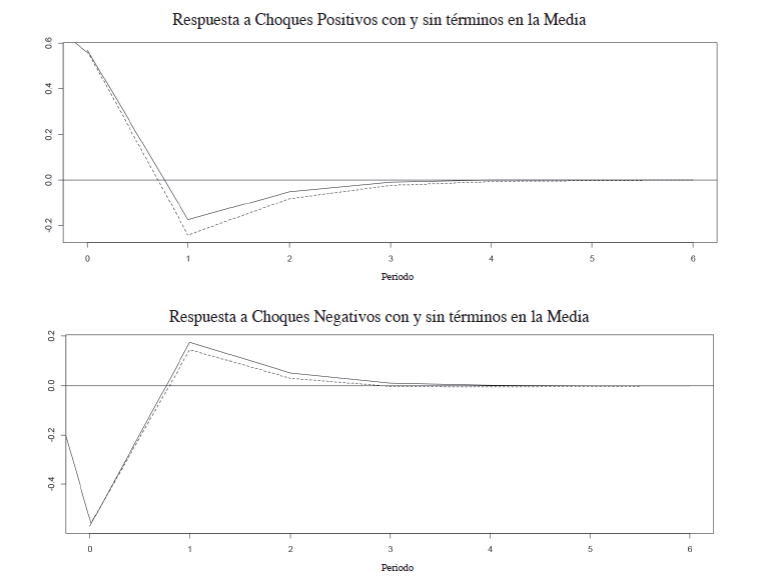

Por otro lado, el impacto asimetrico de la incertidumbre del precio del petróleo en los rendimientos accionarios se evalúa a través de las funciones de impulso-respuesta, que se simulan a partir de las estimaciones de los parámetros del modelo obtenidos por el método de máxima verosimilitud. Para poder comparar los impulsos con los de un VAR homoscedástico, la magnitud de las respuestas al impulso utilizadas para simular las funciones de impulso-respuesta se basa en un choque del precio del petróleo que es igual a la desviación estándar incondicional del cambio en el precio del petróleo. Para examinar si las respuestas a choques positivos y negativos son simétricas o asimétricas, se simula la respuesta de los rendimientos accionarios a ambos tipos de choques del precio del petróleo. Las funciones de impulso-respuesta (línea negra continua) y las bandas de error a una desviación estándar (líneas punteadas) se presentan en la figura 3. Las funciones de impulso-respuesta muestran que ante un choque positivo inesperado del precio internacional de petroleo propician una reducción instantanea en los rendimientos accionarios del mercado en México, posteriormente tiende a revertirse este efecto y a disiparse después en menos de medio año una vez transcurrido el choque.

Figura 3. Funciones de Impulso-Respuesta a una desviación estándar a choques positivos y negativos de las variaciones del precio real del petróleo

Por otro lado, las respuestas dinámicas de los rendimientos accionarios a un shock negativo del precio del petróleo tienden a incrementar la rentabilidad del mercado accionario de manera inmediata en el lapso de un mes para después de este tiempo tiende a disiparse este efecto. De esta manera se observa que los rendimientos del mercado accionario muestran efectos asimétricos ante choques positivos y negativos del precio internacional del petróleo.

Figura 4 Respuesta a una desviación estándar a choques positivos y negativos del precio real del petróleo con y sin efectos GARCH en media.

Por último, comparamos las respuestas de los rendimientos accionarios a los choques positivos y negativos del precio del petróleo con y sin el término en media como se muestra en la figura 4, donde las bandas de confianza en ambos casos se suprimen para mayor claridad. En la figura 4, las líneas continuas representan la respuesta de los rendimientos accionarios ante un shock en el precio del petróleo en el modelo que incorpora la incertidumbre del precio del petróleo en la ecuación de los rendimientos accionarios, en tanto que las líneas negras representan la respuesta de los rendimientos accionarios después de un choque en el precio del petróleo excluyendo la incertidumbre del precio del petróleo en la ecuación de los rendimientos accionarios. Dicha figura muestra que el patrón asociado con el VAR-GARCH multivariado en media es muy similar a la del VAR homoscedastico. Esto sugiere que el VAR-GARCH multivariado en media es una especificación apropiada del modelo para capturar la influencia de la incertidumbre del precio del petróleo en los rendimientos accionarios.

Conclusiones

En este trabajo investigamos el efecto de la incertidumbre del precio internacional del petróleo en los rendimientos accionarios del mercado en México a través de un SVAR-MGARCH en media con datos mensuales en el periodo comprendido entre enero de 1975 a septiembre de 2018.

La incertidumbre del precio del petróleo se estimó como la desviación estándar condicional del error de pronóstico de un paso adelante del cambio en el precio del petróleo. Con base en el criterio informativo de Akaike, los resultados muestran que el VAR con efectos GARCH en media representan mejor los datos que el VAR homocedásico convencional. De igual forma, no encontramos evidencia que soporte la hipótesis que la incertidumbre del precio internacional del petróleo tiene un impacto negativo inmediato en los rendimientos accionarios en México. Sin embargo, el análisis de los efectos asimétricos a través de las funciones de impulso-respuesta muestra que ante un choque positivo del precio internacional de petroleo los rendimientos accionarios tienden a disminuir de manera abrupta y posteriormente tiende a revertirse este efecto y a disiparse en un lapso de tiempo relativamente corto. Por otro lado, la respuesta dinámica de los rendimientos accionarios a un shock negativo del precio del petróleo es que tienden a incrementarse hasta cerca de un mes una vez transcurrido el choque y después de este lapso de tiempo se revierte este impacto para diluirse después de tres meses.

Lo anterior implica que la respuesta de los rendimientos accionarios a los choques positivos y negativos del precio internacional del petróleo de igual magnitud es asimétrica. La evidencia también muestra que el patrón de las funciones impulso-respuesta de los VAR con y sin efectos en media es muy similar, lo que permite concluir que el modelo VAR con efectos GARCH en media es una especificación apropiada para capturar la influencia de la incertidumbre del precio del petróleo en los rendimientos accionarios.

Es preciso resaltar que nuestro resultado de la no significancia del parámetro que captura el impacto de la incertidumbre asociada con el precio internacional del petróleo en la ecuación de la media de los rendimientos accionarios en México no es consistente con la mayoría de los resultados de estudios empíricos efectuados con esta misma metodología para otros países. No obstante, los resultados de los impactos asimétricos en la dinámica de los rendimientos muestran patrones de comportamiento similar a los encontrados por esos mismos estudios.

Los resultados obtenidos de este estudio tienen posibles implicaciones políticas importantes para los inversionistas, los participantes en el mercado y los formuladores de políticas. Por ejemplo, los inversionistas y los participantes del mercado deben estar conscientes de los vínculos entre la incertidumbre del precio internacional del petróleo y el rendimiento de las acciones cuando utilizan al petróleo para cubrir y diversificar sus portafolios, particularmente en las economías donde el petróleo es importante para el crecimiento económico.

En términos generales, las políticas que reduzcan la volatilidad del precio internacional del petróleo beneficiarán al mercado accionario de México ya que favorecen la reducción de las facturas de importación y la expansión de las exportaciones a través del canal del tipo de cambio, razones por la cual puede no ser exagerada la conveniencia de que el precio del petróleo se mantenga estable.

Una de las principales recomendaciones de política económica que se derivan del presente estudio es que las autoridades gubernamentales pueden coadyuvar en el diseño e implementación de instrumentos y estrategias de cobertura que contribuyan a mitigar el riesgo para los inversionistas en el mercado accionario de México derivado de la incertidumbre asociada al precio internacional de petróleo. No obstante, sería interesante determinar si la incertidumbre del precio internacional del petróleo incide a nivel de acciones en el mercado de capitales. De hecho, en los trabajos sobre el tema se destaca que la incertidumbre del precio del petróleo tiene una mayor incidencia en los mercados de valores de los países exportadores de petróleo que en los de países importadores de petróleo, Maghyereh y Awartani (2016). Esto implica que invertir en los países importadores de petróleo puede ser una mejor opción que en los países exportadores de petróleo en términos de diversificación de cartera principalmente en periodos de mayor volatilidad e incertidumbre en el precio internacional del petróleo.

Varias cuestiones quedan pendientes por explorar, por ejemplo el impacto de los choques del precio internacional del petróleo con datos con una mayor frecuencia, ya sea quincenal, semanal o diaria, ya que de acuerdo con Arouri et al. (2012) los datos con frecuencia mensual, pueden ser inadecuados para capturar los mecanismos de transmisión de volatilidad debido a la agregación temporal y a los efectos de compensación.